PERSEPSI PEMAKAI LAPORAN KEUANGAN DAN AUDITOR MENGENAI EXPECTATION GAP: STUDI KASUS DI KOTA SEMARANG

DUDY S. RAMDHANI Dr. SUGENG PAMUDJI, MSi., Akt

ABSTRACT

This research aimed to examine whether or not there’s a significant difference in perceptions between financial report users and auditors regarding the expectation gap on the issues of audit process, auditor’s role, competence and independence, prohibition on public accounting firm, and audit results communication

This research used convenience sampling, the samples were bank staff, accounting lecturers, accounting students, auditors that practicing as public accountants located in Semarang. The questionnaire used in this research to collect data, and data were analyzed by using ANOVA one way test.

The results of this research show that there are differences in perceptions between financial report users and auditors regarding the expectation gap on the issues of audit process, auditor’s role, competence and independence, prohibition on public accounting firm, and audit results communication.

Keywords: expectation gap, perception, audit process, auditor’s role, competence and independence, prohibition on public accounting firm., and audit results communication

PENDAHULUAN

Akuntan publik adalah seorang praktisi dan gelar professional yang diberikan kepada akuntan di Indonesia yang telah mendapatkan izin dari Menteri Keuangan Republik Indonesia untuk memberikan jasa audit umum dan review atas Laporan Keuangan, audit kinerja dan audit khusus serta jasa dalam bidang non-atestasi lainnya seperti jasa konsultasi, jasa kompilasi, dan jasa-jasa lainnya yang berhubungan dengan Akuntansi dan Keuangan.

Profesi akuntan publik dikenal oleh masyarakat dari jasa audit yang disediakan bagi pemakai informasi keuangan. Timbul dan berkembangnya profesi akuntan publik di suatu Negara sejalan dengan berkembangnya perusahaan yang berkembang dalam suatu Negara masih berskala kecil dan masih menggunakan modal pemiliknya sendiri untuk membelanjai usahanya, jasa audit yang dihasilkan oleh profesi akuntan publik belum diperlukan oleh perusahaan-perusahaan tersebut. Begitu juga jika sebagian besar perusahaan berbadan hukum selain perseroan terbatas (PT) yang bersifat terbuka, di Negara tersebut jasa audit profesi akuntan publik belum diperlukan oleh masyarakat (Mulyadi, 2002)

Kebutuhan informasi mengenai laporan keuangan suatu perusahaan semakin tinggi, sehingga akuntan publik dituntut untuk melakukan salah satu tugasnya yaitu memberikan jasa audit terhadap laporan keuangan perusahaan. Laporan ini tidak hanya berpengaruh dan dipakai oleh manajemen perusahaan saja tetapi juga oleh masyarakat luas. Manajemen perusahaan bertanggung jawab atas laporan keuangan perusahaan, sedangkan akuntan publik (auditor) bertanggung jawab atas opini audit dari jasa audit yang dilakukan. Opini audit inilah yang akan digunakan oleh masyarakat luas seperti investor dan perusahaan lain untuk menilai bagaimanakah aliran dana di dalam perusahaan tersebut. Opini audit ini juga yang akan menjadi masukan dan pembanding bagi para investor untuk menginvestasikan modalnya ke suatu perusahaan.

Pihak-pihak diluar persahaan memerlukan informasi mengenai perusahaan untuk pengambilan keputusan tentang hubungan mereka dengan perusahaan. Umumnya mereka mendasarkan keputusan mereka berdasarkan informasi yang disajikan oleh manajemen dalam laporan keuangan perusahaan. Dengan demikian, terdapat dua kepentingan yang berlawanan dalam situasi seperti yang diuraikan di

atas. Di satu pihak, manajemen perusahaan ingin menyampaikan informasi mengenai pertanggungjawaban pengelolaan dana yang berasal dari pihak luar, di pihak lain, pihak luar perusahaan ingin memperoleh informasi yang andal dari manajemen perusahaan mengenai pertanggungjawaban dana yang mereka investasikan. Manajemen perusahaan memerlukan jasa pihak ketiga agar pertanggungjawaban keuangan yang disajikan untuk pihak luar dapat dipercaya, sedangkan pihak luar perusahaan memerlukan jasa pihak ketiga untuk memperoleh keyakinan bahwa laporan keuangan yang disajikan oleh manajemen perusahaan dapat dipercaya sebagai dasar keputusan-keputusan yang diambil oleh mereka. Tanpa menggunakan jasa auditor independen, manajemen perusahaan tidak akan dapat meyakinkan pihak luar perusahaan bahwa laporan keuangan yang disajikan berisi informasi yang dapat dipercaya, karena dari sudut pandang pihak luar, manajemen perusahaan mempunyai kepentingan, baik kepentingan keuangan maupun kepentingan yang lain.

Adanya kebutuhan akan jasa pihak ketiga untuk menilai keandalan pertanggungjawaban keuangan yang disajikan oleh manajemen dalam laporan keuangannya, makatimbul kebutuhan akan jasa profesi akuntan publik. Akuntan publik diharapkan mampu memberikan penilaian yang bebas tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan. Senada dengan pernyataan ini, Guy & Sullivan (1988) mengemukakan bahwa publik dan pemakai laporan keuangan mempunyai harapan tinggi terhadap peran dan tanggung jawab auditor untuk mengkomunikasikan informasi yang bermanfaat mengenai proses auditnya terhadap pemakai laporan keuangan dan juga mengkomunikasikan secara jelas dengan komite audit serta pihak-pihak lain yang berkepentingan atau bertanggung jawab terhadap pelaporan keuangan yang dapat dipercaya.

Apabila informasi yang diberikan oleh auditor tidak sesuai dengan keadaan sesungguhnya dan mengakibatkan kerugian pihak-pihak yang menggunakan informasi yang diberikan oleh auditor, tentu saja auditor harus mempertanggungjawabkannya kepada pihak-pihak tersebut. Sesuai dengan prinsip etika profesi Ikatan Akuntan Indonesia (IAI), profesi akuntan publik bertanggung jawab pada publik, pemakai jasa akuntan, dan rekan-rekan publik

dari profesi akuntan yang terdiri dari klien, pemberi kredit, pemerintah, pemberi kerja, pegawai, investor, dunia bisnis dan keuangan, serta pihak lain yang bergantung kepada objektivitas dan integritas akuntan dalam memelihara berjalannya fungsi bisnis secara tertib.

Ketidakmampuan auditor di dalam mengungkapkan dan menginformasikan kekeliruan dan ketidakberesan dapat mempengaruhi penilaian publik dan pemakai laporan keuangan terhadap kinerja auditor dalam melaksanakan tanggung jawabnya. Kinerja auditor dapat diketahui dengan melihat kesuksesan mereka di dalam melaksanakan aktivitas-aktivitasnya dalam rangka melaksanakan tugas audit.

Saat ini, permasalahan yang terjadi mengenai peran auditor selalu menjadi perhatian utama di dalam dunia bisnis. Meningkatnya kasus-kasus hukum yang melibatkan akuntan publik, terutama mengenai penyelesaian tanggung jawabnya, membuat lembaga-lembaga penyusun standar akuntansi harus mulai berpikir keras untuk menyusun peraturan-peraturan yang memuat tugas dan tanggung jawab seorang auditor. Disamping itu semakin banyak pula kasus-kasus tuntutan terhadap auditor yang sampai ke meja hijau. Kalaupun tidak sampai ke pengadilan, maka masyarakat memberi penilaian terhadap auditor, bahwa auditor tidak mampu melaksanakan tugasnya dan tidak dapat diharapkan untuk membantu publik.

Contoh kasus di dalam negeri terlihat dari akan diambilnya tindakan oleh Majelis Kehormatan Ikatan Akuntan Indonesia (IAI) terhadap 10 Kantor Akuntan Publik yang melakukan pelanggaran, menyusul keberatan pemerintah atas sanksi berupa peringatan plus yang telah diberikan. Sepuluh Kantor Akuntan Publik tersebut diindikasikan melakukan pelanggaran berat saat mengaudit bank-bank yang dilikuidasi pada tahun 1998 (Winarto, 2002). Selain itu terdapat kasus keuangan dan manajerial perusahaan publik yang tidak terdeteksi oleh akuntan publik yang menyebabkan perusahaan didenda oleh Bapepam (INVESTOR, Edisi 60, 7- 20 Agustus 2002). Kasus yang terjadi di luar negeri yang melibatkan perusahaan besar dan kantor akuntan publik besar juga menambah kasus yang mengarah pada mutu akuntan publik (Sunarsip, Kompas 15 Juli 2002). Kondisi tersebut merupakan wujud fenomena expectation gap, yaitu adanya kesenjangan

harapan antara publik dan auditor terhadap peran dan tanggung jawab auditor (Humprey, 1993).

Pengurangan expectation gap dapat dilakukan dengan berbagai cara, antara lain adalah revisi peraturan-peraturan dan standar, negosiasi antara pihak-pihak yang berkepentingan dengan audit atau dengan pendidikan (Gramling & Wallace, 1996). Pendidikan akuntansi khususnya pengajaran auditing diharapkan mampu mengakomodasi elemen-elemen materi pengajaran yang dapat mengurangi kesenjangan dalam hal peran dan tanggung jawab auditor.

Guy & Sullivan (1988) menyebutkan adanya perbedaan harapan publik dengan auditor dalam hal: (1) deteksi kecurangan dan tindakan ilegal, (2) perbaikan keefektifan audit, (3) komunikasi yang lebih intensif dengan publik dan komite audit. Dalam hal ini publik beranggapan bahwa auditor harus dapat memberikan jaminan (absolut assurance) terhadap laporan keuangan yang diaudit dan kemungkinan adanya kecurangan dan tindakan ilegal harus dapat ditemukan dengan jaminan tersebut. Di lain pihak auditor tidak dapat memberikan absolut assurance tersebut, auditor hanya dapat memberikan reasonable assurance saja, dan inilah yang belum dimengerti oleh publik (Gramling & Wallace, 1996). Gramling & Wallace meneliti pendidikan, khususnya pengajaran auditing untuk mengurangi expectation gap. Mereka memberikan enam isu yang dimunculkan dalam penelitian itu yaitu peran dan tanggung jawab auditor terhadap: (1) auditor dan proses audit, (2) peran auditor terhadap klien audit dan laporan keuangan audit, (3) kepada siapa auditor harus bertanggung jawab, (4) aturan atas firma-firma akuntan publik, (5) atribut kinerja auditing, (6) kasus-kasus khusus. Isu ini sejalan dengan isu yang dikemukakan oleh Guy & Sullivan (1988) dan relevan untuk mengevaluasi kinerja auditor akhir-akhir ini. Penelitian ini ingin menguji apakah ada perbedaan persepsi antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap.

Dalam penelitian ini terdapat perbedaan dalam lingkup penelitian dengan penelitian-penelitian sebelumnya. Pada penelitian-penelitian sebelumnya antara lain penelitian yang dilakukan oleh Indrarto (2009) memfokuskan pada Isu Auditor & Proses Audit, Peran Auditor, serta Kompetensi dan Independensi Auditor. Sedangkan dalam penelitian ini ditambahkan isu larangan KAP dan

komunikasi hasil audit yang merupakan pengembangan dari penelitian yang dilakukan oleh Suatmaja (2004) dan Yuliati, dkk (2007).

TELAAH TEORI

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Auditor dan Proses Audit

Persepsi mengenai peran dan tanggung jawab auditor antara pemakai laporan keuangan dan auditor dapat berbeda, yang antara lain disebabkan oleh pendidikan dan pengalaman. Hal tersebut mengungkapkan adanya expectation gap, seperti yang dikemukakan oleh Guy & Sullivan (1988), bahwa expectation gap terjadi karena adanya perbedaan antara apa yang masyarakat dan pengguna laporan keuangan percaya sebagai tanggung jawab akuntan dan auditor dan apa yang akuntan dan auditor percayai sebagai tanggung jawabnya. Harapan masyarakat atau pemakai laporan keuangan terhadap auditor tentang laporan keuangan secara nyata melebihi peran auditor dan opini auditnya.

Indrarto (2008) mengungkapkan bahwa terdapat perbedaan expectation gap antara auditor dengan pemakai laporan keuangan mengenai isu auditor dan proses audit. Auditor memiliki persepsi yang lebih positif mengenai isu auditor dan proses audit, dibandingkan oleh pemakai laporan keuangan auditan pemerintah yang antara lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, meningkatkan pengetahuan yang benar mengenai peran dan tanggung jawab auditor dalam melaksanakan auditing. Selain itu, pengalaman yang dimiliki oleh auditor juga meningkatkan ketrampilan auditing, sehingga auditor benar-benar mengerti peran dan tanggung jawabnya. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai peran dan tanggung jawab auditor karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai auditing, yang ditunjukkan dengan menganggap bahwa akuntansi dan auditing merupakan hal yang sama.

H1 : Terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu auditor dan proses audit

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Peran Auditor

Indrarto (2008) mengungkapkan bahwa terdapat perbedaan expectation gap antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi mengenai peran auditor. Auditor memiliki persepsi yang lebih positif mengenai peran auditor, dibandingkan oleh pemakai laporan keuangan yang lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, meningkatkan pengetahuan yang benar mengenai peran dan tanggung jawab auditor dalam melaksanakan auditing. Selain itu, pengalaman yang dimiliki oleh auditor juga meningkatkan ketrampilan auditing, sehingga auditor benar-benar mengerti peran dan tanggung jawabnya. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai peran dan tanggung jawab auditor karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai auditing, yang ditunjukkan dengan menganggap bahwa akuntansi dan auditing merupakan hal yang sama.

H2 : Terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu peran auditor

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Kompetensi & Independensi Auditor

Indrarto (2008) mengungkapkan bahwa terdapat perbedaan expectation gap antara auditor dengan pemakai laporan keuangan mengenai isu kompetensi dan independensi. Auditor memiliki persepsi yang lebih positif mengenai isu kompetensi dan independensi, dibandingkan oleh pemakai laporan keuangan yang antara lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, meningkatkan pengetahuan yang benar mengenai peran dan tanggung jawab auditor dalam melaksanakan auditing. Selain itu, pengalaman yang dimiliki oleh auditor juga meningkatkan ketrampilan auditing, sehingga auditor benar-benar mengerti peran dan tanggung jawabnya. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai peran dan tanggung jawab auditor karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai auditing,

yang ditunjukkan dengan menganggap bahwa akuntansi dan auditing merupakan hal yang sama.

Nugroho (2004) mengungkapkan bahwa terdapat perbedaan expectation gap antara auditor dengan pemakai laporan keuangan mengenai isu kompetensi dan independensi. Rusliyawati dan Halim (2006) mengungkapkan adanya expectation gap antara pengguna laporan keuangan dengan auditor mengenai kompetensi, independensi.

H3 : Terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu kompetensi & independensi auditor

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Larangan Pada KAP

Gramling & Wallace (1996) yang menunjukkan bahwa di Amerika juga terjadi expectation gap, dimana salah satu kasusnya adalah perbedaan harapan tentang peran auditor dan aturan serta larangan di dalam Kantor Akuntan Publik

Suatmaja (2004) mengungkapkan bahwa terdapat perbedaan expectation gap antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi mengenai larangan pada KAP. Auditor memiliki persepsi yang lebih positif mengenai aturan dan larangan pada KAP, dibandingkan oleh pemakai laporan keuangan yang lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, serta pengalaman meningkatkan pengetahuan yang benar mengenai peran dan tanggung jawab auditor dalam melaksanakan aturan dan larangan pada KAP. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai larangan KAP karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai aturan dan larangan KAP.

H4: Terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu larangan pada KAP

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Komunikasi Hasil Audit

Pritasari (2004) mengungkapkan bahwa terdapat perbedaan expectation gap antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa

akuntansi mengenai komunikasi hasil audit. Auditor memiliki persepsi yang lebih positif mengenai komunikasi hasil audit, dibandingkan oleh pemakai laporan keuangan yang lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, serta pengalaman meningkatkan pengetahuan yang benar mengenai tanggung jawabnya dalam mengkomunikasikan hasil audit. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai komunikasi hasil audit karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai pengkomunikasian hasil audit.

H5: Terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu komunikasi hasil audit

METODE PENELITIAN

Penelitian ini menggunakan convenience sampling, sampel daam penelitian ini adalah staf perbankan, dosen akuntansi, mahasiswa akuntansi, dan auditor yang berpraktek sebagai akuntan publik di Semarang. Metode pengumpulan data menggunakan kuesioner yang kemudian data dianalisis dengan menggunakan uji anova one way.

Variabel Definisi Operasional Indikator Expectation

gap mengenai isu auditor dan proses audit

Perbedaan persepsi antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi dengan auditor mengenai proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan auditor untuk dapat menentukan dan melaporkan kesesuaian informasi yang dimaksud, dengan

a. Kualitas dari audit perusahaan sudah meningkat dari tahun ke tahun b. Para investor mengharapkan terlalu

banyak dari auditor

c. Auditor terlalu memperhatikan pemenuhan keinginan manajemen perusahaan

d. Proses audit sangat dilemahkan dengan adanya standar akuntansi yang tidak tepat e. Auditor bersedia untuk melakukan

penyelesaian tuntutan atas kelalaiannya di luar pengadilan

f. Audit hanya mempunyai sedikit manfaat untuk perusahaan

g. Penyelesaian suatu penugasan audit membutuhkan waktu cukup lama

h. Auditor tidak memahami masalah bisnis perusahaan yang diaudit

kriteria-kriteria yang telah ditetapkan

manajemen perusahaan kepada pemegang saham

j. Auditor seharusnya mengidentifikasi cara-cara untuk meningkatkan efisiensi

manajemen perusahaan

k. Komite audit yang terdiri dari direktur non-eskutif seharusnya meningkatkan independensi auditor

l. Kualitas kerja audit secara lengkap sudah diatur oleh profesi akuntan

Sumber: Gramling & Wallence (1996) Expectation

gap mengenai peran auditor

Perbedaan persepsi antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi dengan auditor mengenai tugas-tugas atau jasa-jasa yang diberikan auditor dalam bidang-bidang yang diterjuninya

a. Sesuai dengan standar akuntansi keuangan b. Konsistensi dengan praktek akuntansi

yang berlaku

c. Tidak ada penyimpangan yang disengaja yang material

d. Tidak ada kesalahan tak disengaja yang material

e. Semua kecurangan yang material dapat dideteksi

f. Sistem pengendalian internal perusahaan yang diaudit berjalan dengan memuaskan g. Kelangsungan hidup perusahaan masa

yang akan datang tidak diragukan h. Perusahaan berjalan secara efisien i. Semua tindakan yang salah telah

dikonfirmasikan secara signifikan (cukup berarti) kepada lembaga yang berwenang) Sumber: Gramling & Wallence (1996) Expectation gap mengenai isu kompetensi dan independensi Perbedaan persepsi antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi dengan auditor mengenai keyakinan akan adanya pengetahuan dan ketrampilan khusus yang dimiliki oleh auditor yang mendukung tugas-tugas atau jasa-jasanya, serta suatu cara

pandang yang tidak memihak didalam pelaksanaan pengujian, evaluasi hasil

a. Auditor mampu memberikan pendapat melalui bahasa lisan maupun tertulis (verbal dan nonverbal skills) b. Auditor mampu berinteraksi dengan

beragam orang (interpersonal skills) c. Auditor mampu berpikir secara

sistematis dan kronologis (thinking skills)

d. Auditor mampu memimpin dan mengorganisasi orang lain (ability on leading and organizing others) e. Auditor mengetahui tanggung jawab

profesional

f. Auditor mengetahui SPAK

g. Auditor mengetahui praktek jasa atestasi h. Auditor mengetahui SAK

i. Auditor mengetahui analisis laporan keuangan

pemeriksaan dan penyusunan laporan audit

moral (emphaty)

k. Auditor mempunyai ketulusan hati (integrity)

l. Auditor bersikap sesuai

persistensi/kemauan diri (persistency) m. Auditor memiliki kecakapan dan

keahlian teknik yang memadai dalam bidang akuntan

n. Auditor memiliki kecakapan dan keahlian teknik yang memadai dalam bidang pemeriksaan

o. Perusahaan menginginkan Auditor memberikan pendapat yang sesuai dengan keinginannya

p. Manajemen Perusahaan ikut campur tangan dalam penyusunan program-program pemeriksaan

q. Perusahaan secara signifikan membatasi ruang lingkung pemeriksaan Auditor yang berakibat tidak terdapatnya bukti yang cukup memadai

r. Auditor dikatakan memiliki tanggung jawab yang merupakan konsekuensi dari tugas profesinya

s. Auditor mempunyai tanggung jawab apabila mengetahui tanggung jawab hukum yang berkaitan dengan tugas profesinya

t. Auditor dikatakan memiliki tanggung jawab profesi apabila di dalam

profesinya lebih mementingkan kepentingan umum dibanding kepentingan tertentu

u. Salah satu pegawai atau staf pemeriksaan memiliki hubungan keluarga dekat dengan pengurus perusahaan yang diaudit

v. Perusahaan kecil dan perusahaan besar yang sekaligus sebagai anggota akuntan public menunjuk kantor akuntan public tersebut untuk mengaudit laporan keuangan

w. Auditor memiliki hubungan piutang pada pihak perusahaan yang diauditnya atau dengan karyawan penting

perusahaan yang diaudit

x. Auditor mengaudit laporan keuangan perusahaan lain

y. Fee yang diterima auditor dari seorang klien merupakan bagian besar dari total pendapatan auditor

z. Auditor menerima imbalan dari tugas profesinya selain dari fee yang sudah ditentukan dalam kontrak kerja

aa. Auditor menetapkan fee-nya berdasarkan manfaat yang akan atau telah diterima oleh kliennya Sumber: Christiawan (2002) Expectation gap mengenai larangan pada KAP Perbedaan persepsi antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi dengan auditor mengenai berbagai aturan yang berkaitan dengan perilaku yang diharapkan dari para akuntan

a. Sebuah KAP seharusnya melarang anggotanya memiliki saham perusahaan yang diaudit

b. Sebuah KAP tidak memberikan jasa penasehat manajemen (management advisory)

c. Sebuah KAP seharusnya tujuan utamanya tidak untuk mendapatkan laba

d. Sebuah KAP seharusnya tidak menetapkan fee audit diatas 15% dari total pendapatan perusahaan yang diaudit

e. Sebuah KAP seharusnya mempunyai batas periode maksimum mengaudit seorang klien

f. Sebuah KAP seharusnya memiliki metode audit yang diawasi pelaksanaannya oleh komite standar komisi

g. Sebuah KAP seharusnya penunjukkan dan fee audit ditentukan oleh badan yang independen (terlepas) dari perusahaan klien

h. Sebuah KAP seharusnya memiliki kewajiban terbatas yang ditetapkan oleh undang-undang Sumber: Suatmaja (2004) Expectation gap mengenai komunikasi hasil audit Perbedaan persepsi antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi dengan auditor

mengenai kesenjangan informasi (information gap) akibat proses komunikasi yang mengalami kesalahan antara kedua pihak atas pesan yang

a. Komunikasi auditee ke auditor 1) Auditee merasa bebas berbicara

dengan auditor

2) Auditor bersedia mendengar keluhan auditee

3) Auditor menganjurkan agar auditee memberi tahu jika ada kesulitan b. Komunikasi auditor ke auditee

1) Auditor menjelaskan maksud

ucapannya dan mengartikan kata-kata yang diucapkannya ke auditee

2) Auditor memberikan informasi yang auditee inginkan dan informasi yang

disampaikan melalui laporan audit

ada perlukan

3) Penjelasan yang diberikan oleh auditor jelas dan mudah dimengerti

c. Persepsi auditee mengenai komunikasi dengan auditor

1) Auditee yakin bahwa bawahan auditor terbuka dan berterus terang kepada auditee

2) Auditee yakin bahwa auditor memahami persoalannya d. Keandalan informasi

Informasi yang auditee terima dari auditor dapat dipercaya Sumber: Dennis (1975) Persepsi pemakai laporan keuangan dan auditor

a. Persepsi staff perbankan adalah sikap atau penilaian staff perbankan (account officer) terhadap isu auditor dan proses audit, peran auditor, kompetensi dan independensi auditor, larangan pada KAP, dan komunikasi hasil audit. Kode 1

b. Persepsi auditor adalah sikap atau penilaian auditor terhadap isu auditor dan proses audit, peran auditor, kompetensi dan independensi auditor, larangan pada KAP, dan komunikasi hasil audit. Kode 2

c. Persepsi akuntan pendidik adalah sikap atau penilaian dosen akuntansi terhadap isu auditor dan proses audit, peran auditor, kompetensi dan independensi auditor, larangan pada KAP, dan komunikasi hasil audit. Kode 3

d. Persepsi mahasiswa adalah sikap atau penilaian mahasiswa/i akuntansi terhadap isu auditor dan proses audit, peran auditor, kompetensi dan independensi auditor, larangan pada KAP, dan komunikasi hasil audit. Kode 4

HASIL PENELITIAN DAN PEMBAHASAN

HASIL PENELITIAN Deskripsi Responden

Penelitian ini menggunakan 166 orang responden yang memiliki karakteristik sebagai berikut:

Tabel 1

Karakteristik Responden Berdasarkan Usia

Usia Staff Perbankan Auditor Akuntan Pendidik Mahasiswa Frekuensi % Frekuensi % Frekuensi % Frekuensi % 20-25

tahun 6 14,18 4 10,25 0 0 41 82

26-30

31-35

tahun 16 35,08 15 37,85 3 9,68 0 0

> 35

tahun 11 24,66 11 27,66 26 83,87 0 0

Jumlah 45 100 40 100 31 100 50 100

Sumber: data primer yang diolah, 2012

Tabel 2

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Staff Perbankan Auditor

Akuntan

Pendidik Mahasiswa Frekuensi % Frekuensi % Frekuensi % Frekuensi %

Laki-laki 28 62,22 26 65 17 54,84 28 56

Perempuan 17 37,78 14 35 14 45,16 22 44

Jumlah 45 100 40 100 31 100 50 100

Sumber: data primer yang diolah, 2012

Tabel 3

Karakteristik Responden Berdasarkan Pendidikan Pendidikan Staff Perbankan Auditor

Akuntan

Pendidik Mahasiswa Frekuensi % Frekuensi % Frekuensi % Frekuensi %

Akuntansi 29 64,33 40 100 31 100 50 100

Ekonomi Non

Akuntansi 15 32,39 0 0 0 0 0 0

Lain-lain 1 3,28 0 0 0 0 0 0

Jumlah 45 100 40 100 31 100 50 100

Sumber: data primer yang diolah, 2012

Tabel 4

Karakteristik Responden Berdasarkan Lama Bekerja

Lama Bekerja Staff Perbankan Auditor Akuntan Pendidik Frekuensi % Frekuensi % Frekuensi %

1-5 tahun 18 39,05 12 30,97 2 6,45

6 – 10 tahun 26 57,35 24 60,06 8 25,81

> 10 tahun 2 3,6 4 8,97 21 67,74

Jumlah 45 100 40 100 31 100

Sumber: data primer yang diolah, 2012

Hasil Uji Hipotesis

Tabel 5 Hasil Uji F

Variabel Kelompok Mean F p Keterangan

Auditor dan proses audit

Staff Perbankan 34,64 134,179 0,00 H1 diterima

Auditor 39,80

Akuntan Pendidik 44,13 Mahasiswa 48,44

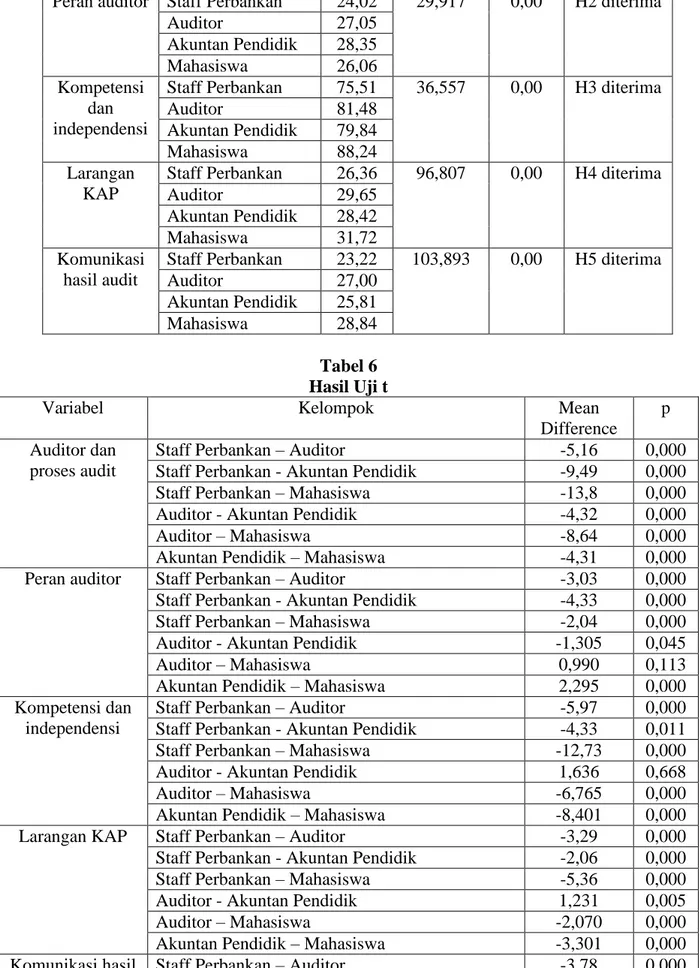

Peran auditor Staff Perbankan 24,02 29,917 0,00 H2 diterima Auditor 27,05 Akuntan Pendidik 28,35 Mahasiswa 26,06 Kompetensi dan independensi

Staff Perbankan 75,51 36,557 0,00 H3 diterima

Auditor 81,48

Akuntan Pendidik 79,84 Mahasiswa 88,24 Larangan

KAP

Staff Perbankan 26,36 96,807 0,00 H4 diterima

Auditor 29,65

Akuntan Pendidik 28,42 Mahasiswa 31,72 Komunikasi

hasil audit

Staff Perbankan 23,22 103,893 0,00 H5 diterima

Auditor 27,00

Akuntan Pendidik 25,81 Mahasiswa 28,84

Tabel 6 Hasil Uji t

Variabel Kelompok Mean

Difference

p

Auditor dan proses audit

Staff Perbankan – Auditor -5,16 0,000

Staff Perbankan - Akuntan Pendidik -9,49 0,000 Staff Perbankan – Mahasiswa -13,8 0,000 Auditor - Akuntan Pendidik -4,32 0,000

Auditor – Mahasiswa -8,64 0,000

Akuntan Pendidik – Mahasiswa -4,31 0,000 Peran auditor Staff Perbankan – Auditor -3,03 0,000 Staff Perbankan - Akuntan Pendidik -4,33 0,000 Staff Perbankan – Mahasiswa -2,04 0,000 Auditor - Akuntan Pendidik -1,305 0,045

Auditor – Mahasiswa 0,990 0,113

Akuntan Pendidik – Mahasiswa 2,295 0,000 Kompetensi dan

independensi

Staff Perbankan – Auditor -5,97 0,000

Staff Perbankan - Akuntan Pendidik -4,33 0,011 Staff Perbankan – Mahasiswa -12,73 0,000 Auditor - Akuntan Pendidik 1,636 0,668

Auditor – Mahasiswa -6,765 0,000

Akuntan Pendidik – Mahasiswa -8,401 0,000 Larangan KAP Staff Perbankan – Auditor -3,29 0,000 Staff Perbankan - Akuntan Pendidik -2,06 0,000 Staff Perbankan – Mahasiswa -5,36 0,000 Auditor - Akuntan Pendidik 1,231 0,005

Auditor – Mahasiswa -2,070 0,000

Akuntan Pendidik – Mahasiswa -3,301 0,000 Komunikasi hasil Staff Perbankan – Auditor -3,78 0,000

audit Staff Perbankan - Akuntan Pendidik -2,59 0,000 Staff Perbankan – Mahasiswa -5,62 0,000 Auditor - Akuntan Pendidik 1,194 0,010

Auditor – Mahasiswa -1,840 0,000

Akuntan Pendidik – Mahasiswa 3,034 0,000

PEMBAHASAN

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Auditor dan Proses Audit

Uji hipotesis pertama diperoleh nilai F = 132,374 atau nilai p = 0,000 (nilai p < 0,05), yang berarti terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu auditor dan proses audit secara sangat signifikan, sehingga hipotesis pertama diterima. Selanjutnya berdasarkan hasil uji t diketahui bahwa terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu auditor dan proses audit secara sangat signifikan secara parsial, kecuali untuk kelompok mahasiswa dengan auditor tidak ada perbedaan persepsi. Berdasarkan nilai rata-rata dari yang tertinggi sampai yang terendah diketahui bahwa persepsi mengenai isu auditor dan proses audit yang paling positif adalah mahasiswa, akuntan pendidik, auditor, dan Staff Perbankan.

Persepsi mengenai peran dan tanggung jawab auditor antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi dapat berbeda, yang antara lain disebabkan oleh pendidikan dan pengalaman. Hal tersebut mengungkapkan adanya expectation gap, seperti yang dikemukakan oleh Guy dan Sullivan (1988), bahwa expectation gap terjadi karena adanya perbedaan antara apa yang masyarakat dan pengguna laporan keuangan percaya sebagai tanggung jawab akuntan dan auditor dan apa yang akuntan dan auditor percayai sebagai tanggung jawabnya. Harapan masyarakat atau pemakai laporan keuangan terhadap auditor tentang laporan keuangan secara nyata melebihi peran auditor dan opini auditnya.

Indrarto (2008) mengungkapkan bahwa terdapat perbedaan expectation gap antara auditor dengan pemakai laporan keuangan mengenai isu auditor dan

proses audit. Auditor memiliki persepsi yang lebih positif mengenai isu auditor dan proses audit, dibandingkan oleh pemakai laporan keuangan auditan pemerintah yang antara lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, meningkatkan pengetahuan yang benar mengenai peran dan tanggung jawab auditor dalam melaksanakan auditing. Selain itu, pengalaman yang dimiliki oleh auditor juga meningkatkan ketrampilan auditing, sehingga auditor benar-benar mengerti peran dan tanggung jawabnya. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai peran dan tanggung jawab auditor karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai auditing, yang ditunjukkan dengan menganggap bahwa akuntansi dan auditing merupakan hal yang sama.

Pada penelitian ini, terdapat persepsi yang hampir sama antar responden mengenai harapan yang terlalu banyak dari investor kepada auditor, perhatian yang besar dari auditor terhadap keinginan manajemen perusahaan, kesediaan auditor untuk menyelesaikan tuntutan atas kelalaiannya di luar pengadilan, ketidakpahaman auditor memahami masalah bisnis perusahaan yang diaudit, dan keharusan auditor melaporkan efisiensi manajemen perusahaan kepada pemegang saham.

Pada penelitian ini juga terdapat perbedaan persepsi antar responden mengenai peningkatan kualitas audit perusahaan dari dari tahun ke tahun, proses audit sangat dilemahkan dengan adanya standar akuntansi yang tidak tepat, auditor hanya mempunyai sedikit manfaat untuk perusahaan, lamanya waktu penyelesaian suatu penugasan audit, keharusab auditor mengidentifikasi cara-cara untuk meningkatkan efisiensi manajemen perusahaan, peningkatan independensi auditor melalui pembentukan komite audit dari direktur non-eskutif, dan kualitas kerja audit secara lengkap sudah diatur oleh profesi akuntan.

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Peran Auditor

Uji hipotesis kedua diperoleh nilai F = 28,765 atau nilai p = 0,000 (nilai p < 0,05), yang berarti terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu

peran auditor secara sangat signifikan, sehingga hipotesis kedua diterima. Selanjutnya berdasarkan hasil uji t diketahui bahwa terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu peran auditor secara sangat signifikan secara parsial. Berdasarkan nilai rata-rata dari yang tertinggi sampai yang terendah diketahui bahwa persepsi mengenai isu peran auditor yang paling positif adalah auditor, akuntan pendidik, mahasiswa, dan Staff Perbankan.

Indrarto (2008) mengungkapkan bahwa terdapat perbedaan expectation gap antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi mengenai peran auditor. Auditor memiliki persepsi yang lebih positif mengenai peran auditor, dibandingkan oleh pemakai laporan keuangan yang lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, meningkatkan pengetahuan yang benar mengenai peran dan tanggung jawab auditor dalam melaksanakan auditing. Selain itu, pengalaman yang dimiliki oleh auditor juga meningkatkan ketrampilan auditing, sehingga auditor benar-benar mengerti peran dan tanggung jawabnya. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai peran dan tanggung jawab auditor karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai auditing, yang ditunjukkan dengan menganggap bahwa akuntansi dan auditing merupakan hal yang sama.

Pada penelitian ini, terdapat persepsi yang hampir sama antar responden mengenai peran auditor yang dijalankan cukup sesuai standar akuntansi keuangan, konsisten dengan praktek akuntansi yang berlaku, tidak melakukan sengaja penyimpangan material, tidak melakukan sengaja kesalahan material, mengetahui semua kecurangan material yang dapat dideteksi, mampu mengenali sistem pengendalian internal perusahaan klien berjalan baik, mampu mengenali kelangsungan masa depan perusahaan klien, mampu mengenali perusahaan klien berjalan efisien, dan semua tindakan salah klien telah dikonfirmasikan secara signifikan terhadap lembaga berwenang.

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Kompetensi & Independensi Auditor

Uji hipotesis ketiga diperoleh nilai F = 36,645 atau nilai p = 0,000 (nilai p < 0,05), yang berarti terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu kompetensi dan independensi secara sangat signifikan, sehingga hipotesis ketiga diterima. Selanjutnya berdasarkan hasil uji t diketahui bahwa terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu kompetensi dan independensi secara sangat signifikan secara parsial, kecuali auditor dengan akuntan pendidik. Berdasarkan nilai rata-rata dari yang tertinggi sampai yang terendah diketahui bahwa persepsi mengenai isu kompetensi dan independensi yang paling positif adalah mahasiswa, auditor, akuntan pendidik, dan Staff Perbankan.

Indrarto (2008) mengungkapkan bahwa terdapat perbedaan expectation gap antara auditor dengan pemakai laporan keuangan mengenai isu kompetensi dan independensi. Auditor memiliki persepsi yang lebih positif mengenai isu kompetensi dan independensi, dibandingkan oleh pemakai laporan keuangan yang antara lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, meningkatkan pengetahuan yang benar mengenai peran dan tanggung jawab auditor dalam melaksanakan auditing. Selain itu, pengalaman yang dimiliki oleh auditor juga meningkatkan ketrampilan auditing, sehingga auditor benar-benar mengerti peran dan tanggung jawabnya. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai peran dan tanggung jawab auditor karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai auditing, yang ditunjukkan dengan menganggap bahwa akuntansi dan auditing merupakan hal yang sama.

Nugroho (2004) mengungkapkan bahwa terdapat perbedaan expectation gap antara auditor dengan pemakai laporan keuangan mengenai isu kompetensi dan independensi. Rusliyawati dan Halim (2006) mengungkapkan adanya expectation gap antara pengguna laporan keuangan dengan auditor mengenai kompetensi, independensi.

Isu kompetensi dan independensi auditor adalah segala isu yang berkaitan dengan keyakinan akan adanya pengetahuan dan ketrampilan khusus yang dimiliki oleh auditor yang mendukung tugas-tugas atau jasa-jasanya, serta suatu cara pandang yang tidak memihak didalam pelaksanaan pengujian, evaluasi hasil pemeriksaan dan penyusunan laporan audit. Isu kompetensi meliputi kemampuan yang meliputi memberikan pendapat melalui bahasa lisan maupun tertulis, berinteraksi dengan beragam orang, berpikir secara sistematis dan kronologis, memimpin dan mengorganisasi orang lain; pengetahuan yang baik dalam hal tanggung jawab profesional, standar profesional akuntan publik, praktek jasa atestasi, standar akuntansi keuangan, analisis laporan keuangan; tanggung jawab moral; bersikap sesuai persistensi/kemauan diri; serta ketrampilan yang memadai dalam hal keahlian teknik bidang akuntansi, dan bidang pemeriksaan.

Isu independensi meliputi dapat diintervensi oleh klien, seperti auditor memberikan pendapat sesuai keinginan klien, klien ikut campur tangan dalam penyusunan program-program pemeriksaan, klien membatasi ruang lingkung pemeriksaan akuntan publik; tanggung jawab auditor yang meliputi tanggung jawab profesi, mengetahui tanggung jawab hukum atas profesinya, mengutamakan kepentingan umum, tidak menjadi pengurus dari perusahaan klien, tidak memiliki hubungan kekerabatan dengan perusahaan klien, pemilik perusahaan yang diaudit, tidak memiliki piutang dengan perusahaan klien, tidak mengaudit perusahaan sahabat, dan tidak menerima fee di luar kontrak yang sudah disepakati, serta nilai fee dari auditor yang ditetapkan berdasarkan manfaat yang akan atau telah diterima oleh klien.

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Larangan KAP

Uji hipotesis keempat diperoleh nilai F = 104,579 atau nilai p = 0,000 (nilai p < 0,05), yang berarti terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu larangan KAP secara sangat signifikan, sehingga hipotesis keempat diterima. Selanjutnya berdasarkan hasil uji t diketahui bahwa terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu larangan KAP secara sangat

signifikan secara parsial. Berdasarkan nilai rata-rata dari yang tertinggi sampai yang terendah diketahui bahwa persepsi mengenai isu larangan KAP yang paling positif adalah mahasiswa, auditor, akuntan pendidik, dan Staff Perbankan.

Suatmaja (2004) mengungkapkan bahwa terdapat perbedaan expectation gap antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi mengenai larangan pada KAP. Auditor memiliki persepsi yang lebih positif mengenai aturan dan larangan pada KAP, dibandingkan oleh pemakai laporan keuangan yang lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, serta pengalaman meningkatkan pengetahuan yang benar mengenai peran dan tanggung jawab auditor dalam melaksanakan aturan dan larangan pada KAP. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai larangan KAP karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai aturan dan larangan KAP.

Isu larangan KAP adalah persepsi mengenai berbagai aturan yang berkaitan dengan perilaku yang diharapkan dari para akuntan. Secara garis besar aturan tersebut meliputi hal-hal yang berkaitan dengan kepribadian, kecakapan profesional, tanggung jawab, ketentuan khusus.

Pada penelitian ini, terdapat perbedaan persepsi antar responden yang mengenai larangan bagi auditor dalam kepemilikan saham pada perusahaan yang diaudit, memberikan jasa penasehat manajemen (management advisory), tujuan utama mendapatkan laba, menetapkan fee audit di atas 15% dari total pendapatan perusahaan yang diaudit, mempunyai batas periode maksimum mengaudit seorang klien, memiliki metode audit yang diawasi pelaksanaannya oleh komite standar komisi, penunjukkan dan fee audit ditentukan oleh badan yang independen (terlepas) dari perusahaan klien, dan kewajiban terbatas yang ditetapkan oleh undang-undang.

Persepsi antara Pemakai Laporan Keuangan dan Auditor terhadap Expectation Gap dalam Isu Komunikasi Hasil Audit

Uji hipotesis kelima diperoleh nilai F = 101,355 atau nilai p = 0,000 (nilai p < 0,05), yang berarti terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap

dalam isu komunikasi hasil audit secara sangat signifikan, sehingga hipotesis kelima diterima. Selanjutnya berdasarkan hasil uji t diketahui bahwa terdapat perbedaan persepsi antara Staff Perbankan, auditor, akuntan pendidik, dan mahasiswa akuntansi terhadap expectation gap dalam isu komunikasi hasil audit secara sangat signifikan secara parsial. Berdasarkan nilai rata-rata dari yang tertinggi sampai yang terendah diketahui bahwa persepsi mengenai isu komunikasi hasil audit yang paling positif adalah mahasiswa, auditor, akuntan pendidik, dan Staff Perbankan.

Pritasari (2004) mengungkapkan bahwa terdapat perbedaan expectation gap antara pemakai laporan keuangan, auditor, akuntan pendidik, dan mahasiswa akuntansi mengenai komunikasi hasil audit. Auditor memiliki persepsi yang lebih positif mengenai komunikasi hasil audit, dibandingkan oleh pemakai laporan keuangan yang lain disebabkan faktor pendidikan dan pengalaman. Pendidikan yang dimiliki oleh auditor, baik pendidikan formal maupun informal, serta pengalaman meningkatkan pengetahuan yang benar mengenai tanggung jawabnya dalam mengkomunikasikan hasil audit. Sedangkan pemakai laporan keuangan memiliki persepsi yang negatif mengenai komunikasi hasil audit karena pengetahuan yang dimiliki terbatas sehingga kurang mengerti secara benar mengenai pengkomunikasian hasil audit.

Pada penelitian ini, terdapat persepsi yang hampir sama antar responden yang mengenai komunikasi auditee ke auditor, seperti bebas berbicara, bersedia mendengarkan keluhan, dan menganjurkan agar auditee memberitahu jika ada kesulitan; komunikasi auditor ke auditee, seperti menjelaskan maksud ucapannya dan mengartikan kata-kata yang diucapkannya ke auditee, memberikan informasi yang auditee inginkan dan informasi yang ada perlukan, dan penjelasan yang diberikan oleh auditor jelas dan mudah dimengerti; auditee yakin bahwa bawahan auditor terbuka dan berterus terang kepada auditee dan auditee yakin bahwa auditor memahami persoalannya; serta informasi yang auditee terima dari auditor dapat dipercaya.

SIMPULAN, KETERBATASAN PENELITIAN DAN SARAN

Simpulan

1. Hipotesis pertama diterima, yaitu terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu auditor dan proses audit secara sangat signifikan. Hasil ini konsisten dengan penemuan Indrarto (2008)

2. Hipotesis kedua diterima, yaitu terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu peran auditor secara sangat signifikan. Hasil ini konsisten dengan penemuan Indrarto (2008)

3. Hipotesis ketiga diterima, yaitu terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu kompetensi dan independensi secara sangat signifikan. Hasil ini konsisten dengan penemuan Nugroho (2004), Rusliyawati dan Halim (2006), serta Indrarto (2008)

4. Hipotesis keempat diterima, yaitu terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu larangan KAP secara sangat signifikan. Hasil ini konsisten dengan penemuan Nugroho (2004), Rusliyawati dan Halim (2006), serta Indrarto (2008)

5. Hipotesis kelima diterima, yaitu terdapat perbedaan persepsi antara pemakai laporan keuangan dan auditor terhadap expectation gap dalam isu komunikasi hasil audit secara sangat signifikan. Hasil ini konsisten dengan penemuan Nugroho (2004), Rusliyawati dan Halim (2006), serta Indrarto (2008).

Keterbatasan Penelitian

1. Instrumen yang digunakan belum tentu tepat untuk keadaan Indonesia, karena instrumen berasal dari penelitian Amerika Serikat yang dimodifikasi. Hal ini karena situasi dan kondisi yang berbeda baik antara di Indonesia dan di luar negeri maupun antara konteks sektor privat dan sektor publik.

2. Peneliti tidak dapat mengontrol jawaban responden karena kuesioner ditinggal.

padahal pengguna laporan keuangan tidak terbatas pada staff perbankan, namun ada yang lain seperti investor, kreditor, donatur, analisis ekonomi dan pemerhati pemerintah dan masyarakat umum.

4. Penelitian ini juga terbatas pada auditor publik yang bekerja di KAP Semarang, padahal masih ada auditor lain seperti auditor KAP kota lain atau auditor pemerintah.

5. Terdapat subjek penelitian yang memiliki peran rangkap, yaitu baik sebagai akuntan pendidik maupun sebagai auditor, sehingga membuat persepsi yang dimiliki menjadi bias antara akuntan pendidik dengan auditor.

Saran

1. Instrumen penelitian untuk mengukur expectation gap dalam sektor publik bisa dikembangkan lagi sehingga benar-benar bisa mengukur ada tidaknya expectation gap dalam sektor publik secara lebih tepat. Indikator-indikator untuk menyusun kuesioner bisa ditambah lagi sehingga instrumen bisa mengukur fenomena secara tepat.

2. Pengguna laporan keuangan tidak terbatas dari staff perbankan, namun juga bisa dari broker, investor, atau pemerintah.

3. Auditor tidak terbatas dari auditor publik yang bekerja di KAP Semarang namun juga di luar KAP Semarang dan auditor pemerintah.

DAFTAR PUSTAKA

Arens, A & Loebbecke, J.K. 2000. Auditing An Integrated Approach. New Jersey: Prentice-Hall Inc.

Baneu, G and Turley. 1993. “The Auit Expectation Gap and Performance in Spain an Britain: A Comparative Analysis”. International Journal of Accounting, Vol. 27, pp. 281-307

Bapepam-online. 2003. Press Release: Peraturan Bapepam No. VIII.A.2 tentang Independensi Akuntan yang Memberikan Jasa Audit di Pasar Modal. http://www.bapepam.go.id/ news/Nop2002/PR_121102_peraturan.htm. Bedard, J.C. 1989. “Pattern Recognition, Hypotheses Generation and Auditor

Performance in Analytical Task”. The Accounting Review, pp. 622 – 641

Christiawan, J.J. 2002. “Kompetensi dan Independensi Akuntan Publik : Refleksi hasil penelitian Empiris”. Jurnal Akuntansi dan Keuangan Vol. 4. No.2 Nov 2002.

DeZoort & Barney. 1991. A Public Accounting Career: The Gap Between Student Expectation and Accounting Staff Experiences. Accounting Horizons. pp.7-12

Ermawan, D. 2001. “Analisis Persepsi Pemakai Informasi Akuntansi, Akuntan Bukan Akuntan Publik, Masyarakat Umum, dan Akuntan Publik terhadap Tugas Akuntan Publik”. Tesis (Tidak Diterbitkan). Semarang: Program Pascasarjana Fakultas Ekonomi Undip

Ferdinand, A. 2006. Metode Penelitian Manajemen: Pedoman Penelitian untuk Penulisan Skripsi, Tesis, dan Disertasi Ilmu Manajemen. Semarang: BP Undip

Gramling, A & Wallace. 1996. “The Role of Undergraduated Auditing Coursework in Reducing the Expectation Gap”. Issues in Accounting Education, Vol. 11 (1): 131-160

Guy, D & Sullivan, J.D. 1988. “The Expectation gap Auditing Standards”. The Journal of Accountancy. April, pp.36 – 46.

Hartadi, B. 2000. “Expectation Gap dan Going Concern Uncertainties dalam Hubungan dengan Pemeriksaan Akuntan”. KOMPAK. Juli.

Hendro, F. 2002. “Peran Pengajaran Auditing terhadap Pengurangan Expectation Gap: Isu Auditor dan Proses Audit dan Kasus-kasus Khusus”. Skripsi (Tidak Diterbitkan). Surakarta: FE UNS

Humprey. 1993. “The Audit Expectation Gap in Britain: An Empirical Investigation”. Accounting & Business Research Vol.23 (91A). pp.395- 411.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta: Penerbit Salemba Empat.

Indrarto, M 2009. ”Persepsi Pemakai Laporan, Auditor, Akuntan Pendidik, dan Mahasiswa Akuntansi terhadap Expectation Gap (Dalam Isu Auditor & Proses Audit, Peran Auditor, serta Kompetensi dan Independensi Auditor)”. Jurnal Ekonomi Akuntansi.

Kotler, P. 2006. Marketing Manajemen: Analysis, Planning, Implementation, and Control. Edisi Sembilan. New Jersey: Prentice Hall

Kustono, A. S. 2001. ”Persepsi Dosen Akuntansi terhadap Kesetaraan PABU dan SAK”. Makalah Simposium Nasional Akuntansi IV.

Mayangsari, S. 2000. “Pengaruh Keahlian Audit dan Independensi terhadap Pendapat Audit: Sebuah Kuasi Eksperimen”. Makalah Simposium Nasional Akuntansi 3, Jakarta, 5 September 2000.

Mulyadi. 2002. Auditing. Buku Satu. Edisi Kelima. Jakarta: Salemba.

Murtanto. 1998. “Identifikasi Karakteristik Keahlian Audit Auditor Independen di Indonesia”. Tesis (Tidak Diterbitkan). Yogayakarta: Program studi Akuntansi Program Pasca Sarjana UGM

Nugroho, K.A. 2004. “Analisa Atas Expectation Gap pada Profesi Pengauditan Pemerintah”. Tesis (Tidak Diterbitkan). Yogyakarta: Program Pascasarjana Universitas Gadjah Mada

Porter, B. 1993. “An Empirical Study of The Audit Expectation Gap-Performance Gap”. Accounting Business Research, Vol. 24 (93): 49-68

Prihanto, G. 2000. “Perbedaan Persepsi Antara Manajer dan Mahasiswa Akuntansi terhadap Profesi Akuntan Publik di Indonesia”. Skripsi (Tidak Diterbitkan). Surakarta: FE UNS.

Roberts, S. 2004. Bringing The Audit Reporting Expectation Gap. [On- Line]. Available at : HTTP://www.spaul.ex.ac.uk/.

Soedjais, Z. 1999. Peran Profesi Akuntan dalam Upaya Pemberdayaan Ekonomi Kerakyatan di Era Reformasi. Jakarta: Himaka Universitas Pancasila. Suatmaja, Y. 2004. “Persepsi Pemakai Laporan Keuangan, Auditor, dan

dan Aturan, serta Larangan pada Kantor Akuntan Publik”. Skripsi (Tidak Diterbitkan). Surakarta: Fakultas Ekonomi Universitas Sebelas Maret. Winarna, J. & Suparno, Y. 2003. “Peran Pengajaran Auditing terhadap

Pengurangan Expectation Gap”. Jurnal Bisnis dan Manajemen.

Yeni, N.S. 2000. “Persepsi Mahasiswa, Auditor dan Pemakai Laporan Keuangan terhadap Peran dan Tanggung Jawab Auditor: Studi Empiris Mengenai Expectation Gap”. Simposium Nasional Akuntansi IV, pp. 484-503.

Yuliati, R., Winarna, J., & Setiawan, D. 2007. “Expectation Gap antara Pemakai Laporan Keuangan Pemerintah dan Auditor Pemerintah”. Simposiun Nasional Akuntansi X, Unhas Makassar 26-28 Juli.