ANALISIS PENGAKUAN PENDAPATAN DAN BIAYA PADACV PURIYASA CONTRACO SEKAYU

Mardiana

Dosen Program Studi Akuntansi Politeknik Sekayu

Email : diana5339@ymail.com

Abstrak

Tujuan penelitian adalah untuk mengetahui pengakuan pendapatan dan biaya pada CV Puriyasa Contraco, perusahaan yang bergerak dibidang real estat. Metode yang digunakan dalam menganalisis data yaitu dengan teknik analisis kuantitatif. Penelitian ini menggunakan data sekunder tahun 2013-2015. Hasil analisis data menunjukkan bahwa perusahaan belum mengakui pendapatan dan biaya sesuai dengan SAK-ETAP. Perusahaan mengakui pendapatan dan biaya berdasarkan kas yang diterima dan kas keluar serta tidak ada pembeda antara biaya yang berhubungan dengan proyek real estat dengan biaya operasional yang disebut beban. Pendapatan dan biaya hasil analisis berdasarkan SAK-ETAP, pendapatan dan biaya diakui lebih besar dari yang diakui perusahaan. Untuk mengatasi permasalahan yang ada, sebaiknya CV Puriyasa Contraco melakukan pengakuan pendapatan dan biaya sesuai dengan SAK-ETAP tahun 2013 yang berlaku.

Kata Kunci : Real Estat, Pendapatan, Biaya, SAK-ETAP

1. PENDAHULUAN 1.1. Latar Belakang

Laporan keuangan merupakan salah satu sumber informasi bagi perusahaan untuk mengetahui keadaan keuangannya. Suatu waktu manajemen akan dihadapkan pada pilihan yang harus dipilihnya dan laporan keuangan dapat menjadi salah satu pertimbangan dalam proses pengambilan keputusan oleh manajemen perusahaan. Laporan keuangan perusahaan terdiri dari laporan laba rugi, laporan perubahan ekuitas, neraca, laporan arus kas, dan catatan atas laporan keuangan. Laporan laba rugi biasanya menjadi sorotan utama manajemen karena dalam laporan tersebut, perusahaan dapat mengetahui besarnya pendapatan, biaya, dan laba yang diperoleh atau justru rugi yang harus ditanggung perusahaan. Mengingat pentingnya laporan laba rugi dalam perusahaan maka bagian akuntansi harus memperhatikan setiap elemen dalam laporan tersebut untuk meminimalkan risiko yang akan dihadapi. Pendapatan dan beban atau biaya merupakan elemen yang sangat penting dalam laporan keuangan perusahaan.

Beberapa jenis perusahaan salah satunya ialah perusahaan yang bergerak dalam bidang real estat atau pengembang perumahan yang mana proses pelaksanaan pembangunan suatu komplek perumahan dapat diselesaikan dengan

membutuhkan waktu lebih dari satu periode akuntansi. Akibatnya timbul suatu masalah mengenai pengakuan pendapatan dan biaya yang diakui pada setiap akhir periode akuntansi. Standar Akuntansi Keuangan (SAK) mengatur suatu cara yang tepat agar pengakuan pendapatan dan biaya dapat mencerminkan hasil yang sewajarnya. Perusahaan pengembang real estat atau perusahaan pengembang perumahan yang mana perusahaan tersebut berbeda dengan perusahaan lain sehingga adanya perlakuan khusus bagi jenis perusahaan pengembang real estat khususnya dalam pengakuan pendapatan dan biaya yang diatur dalam SAK (Standar Akuntansi Keuangan).

SAK-ETAP mengungkapkan 2 metode yang digunakan dalam pengakuan pendapatan, serta menerapkan 4 identifikasi transaksi dalam hal pengakuan pendapatan ialah Penjualan barang entitas baru akan mengakui pendapatan jika entitas telah mengendalikan resiko dan entitas tidak mempertahankan atau terlibat terhadap barang tersebut. Penyediaan Jasa entitas mengakui pendapatan yang berhubungan dengan transaksi sesuai dengan tahap penyelesaian. Kontrak Konstruksi entitas mengakui pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi yang disesuaikan dengan tingkat penyelesaian aktivitas kontrak pada akhir

periode. Serta entitas harus mengakui pendapatan yang muncul dari penggunaan aset oleh entitas yang lain yang menghasilkan bunga royalti dan deviden.

Biaya proyek pengembang real estat meliputi biaya perolehan tanah (preacquisition costs), biaya perolehan tanah, biaya yang secara langsung berhubungan dengan proyek, dan biaya yang dapat di atribusikan pada aktivitas pengembang real estat. Lalu setiap biaya dikapitalisasi dan dialokasikan ke setiap unit real estat dengan menggunakan metode identifikasi khusus; perbandingan harga jual relatif; dasar luas areal hingga metode lain yang sesuai dengan kondisi proyek pengembangan real estat dan metode tersebut harus diterapkan secara konsisten.

CV Puriyasa Contraco merupakan salah satu perusahaan pengembangan perumahan yang mana salah satu perumahan yang lagi dikembangkan oleh CV Puriyasa Contraco ialah perumahan Musi Greend Residence yang ada di daerah Sekayu. Selaku perusahaan pengembang perumahan CV Puriyasa Contraco untuk semua uang masuk seperti

booking fee, uang muka dan kelebihan tanah telah

diakui sebagai pendapatan bagi perusahaan. Untuk perlakuan terhadap biaya sendiri yang digunakan dalam proses pembangunan langsung ditentukan dengan cara tife rumah dikalikan dengan biaya yang telah ditentukan dan setiap kas yang dikeluarkan langsung dicatat sebagai biaya setiap harinya.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti merumuskan masalah “Bagaimana pengakuan pendapatan dan biaya yang ada pada CV Puriyasa Contraco?”.

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian ini adalah untuk mengetahui pengakuan pendapatan dan biaya yang terdapata pada CV Puriyasa Contraco . 2. LANDASAN TEORI

2.1.Aktivitas Pengembang Real Estat

2.1.1. Pengertian Aktivitas Pengembang Real Estat

Menurut PSAK No. 44 Tahun 2015 Aktivitas Pengembang Real Estat adalah “kegiatan perolehan tanah untuk kemudian dibangun perumahan dan/atau bangunan komersial dan/atau bangunan industri. Bangunan tersebut dimaksudkan untuk dijual atau disewakan, sebagai

satu kesatuan atau secara eceran (retail). Aktivitas Pengembang Real Estat juga mencakup perolehan kaveling tanah untuk dijual tanpa bangunan. 2.1.2 Pihak-phak yang Terlibat Dalam Real

Estat

Kegiatan perusahaan tidak akan terlepas dari pihak-pihak yang terkait dalam pengerjaannya, agar kegiatan perusahaan dapat berjalan dengan semestinya. Menurut Mashuri (2015:7) pihak-pihak yang terkait dalam real estat adalah sebagai berikut :

1. Developer ialah pihak pengembang yang mengawali pembangunan usaha real estat. 2. Kontraktor ialah pihak yang melaksanakan

pembangunan fisik usaha real estat.

3. Konsultan ialah tempat developer melakukan konsultasi terhadap hal-hal yang berkaitan dengan real estat.

4. Advokat ialah pihak yang mengurusi masalah hokum usaha real estat.

5. Manajemen Pembiayaan ialah pihak yang mengurusi keuangan

6. Pemasaran ialah pihak yang mempertemukan penjual dengan pembeli usaha real estat.

7. Investor ialah pihak yang mendanai usaha real estat dengan mengharapkan keuntungan real estat.

8. Perbankan ialah media yang digunakan oleh bagian pemasaran delam melakukan transaksi dengan pembeli.

2.2 Pengakuan

2.2.1 Pengertian Pengakuan

Menurut Earl dkk (2011:32) Pengakuan adalah “salah satu cara untuk melaporkan informasi keuangan adalah dengan menyatukan semua estimasi dan penilaian menjadi satu angka dan kemudian menggunakannya untuk membuat ayat jurnal.

2.2.2 Kriteria Pengakuan

Menurut Earl dkk (2011:34) agar suatu unsur kriteria pengakuan dapat dipenuhi maka pengakuan harus memenuhi unsur sebagai berikut; Harus memenuhi salah satu definisi elemen laporan keuangan dan Harus dapat diukur dalam satuan uang untuk dapat diakui.

2.3 Pendapatan

2.3.1 Pengertian Pendapatan

Menurut Ikatan Akuntan Indonesia dalam SAK-ETAP definisi “Pendapatan adalah penghasilan yang timbul dalam pelaksanaan aktivitas entitas yang biasa dan dikenal dengan

sebutan yang berbeda seperti penjualan, imbalan, bunga, deviden, royalty dan sewa.

Menurut Rudianto (2012: 18)

pendapatan adalah “kenaikan kekayaan perusahaan akibat penjualan produk perusahaan dalam rangka kegiatan normal.”

Menurut Alexandri, Neden Kostini dan dkk (2007: 61) “Pendapatan adalah jumlah kotor dari kenaikan aktiva atau penurunan utang atau kombinasi dari keduanya. Pendapatan timbul dari aktivitas perusahaan yang menga-kibatkan diperolehnya pendapatan atau laba bagi perusahaan dalam satu periode.”

Menurut Martani (2014: 115) “Pendapatan merupakan penghasilan yang berasal dari aktivitas operasi utama perusahaan. Misalnya aktivitas penjualan barang bagi perusahaan manufaktur dan aktivitas penyediaan jasa bagi perusahaan jasa.

Berdasarkan definisi–definisi di atas, maka dapat dinyatakan bahwa pendapatan ialah jumlah masukan yang didapat atas jasa atau pun penjualan yang dilakukan perusahaan yang diperoleh dalam suatu aktivitas operasi suatu perusahaan untuk meningkatkan nilai aset serta menurunkan liabilitas yang timbul dalam penyerahan barang atau jasa.

2.3.2 Sumber Pendapatan

PSAK 23 (Revisi 2015) Jumlah setiap kategori signifikan dari pendapatan yang diakui selama periode tersebut, termasuk pendapatan yang berasal dari :

1. Penjualan Barang; 2. Penjualan Jasa; 3. Bunga

4. Royalty;

5. Dividen;dan Jumlah pendapatan yang berasal dari pertukaran barang atau jasa yang tercakup dalam setiap kategori signifikan dari

pendapatan.

2.3.3 Pengakuan Pendapatan

SAK-ETAP mengidentifikasi transaksi pengakuan pendapatan ialah sebagai berikut : 1. Penjualan Barang. Entitas harus

mengakui pendapatan dari suatu penjualan barang jika semua kondisi tersebut terpenuhi:

a. Entitas telah mengalihkan resiko dan manfaat yang signifikan dari kepemilikan barang kepada pembeli;

b. Entitas tidak mempertahankan atau meneruskan baik keterlibatan manajerial sampai kepada tingkat di mana biasanya diasosiasikan dengan kepemilikan maupun

kontrol efektif atas barang yang terjual; c. Jumlah pendapatan dapat diukur secara

andal;

d. Ada kemungkinan besar manfaat ekonomi yang berhubungan dengan transaksi akan mengalir masuk kedalam entitas; dan

e. Biaya yang telah akan terjadi sehubungan dengan transaksi dapat diukur secara andal. 2. Penyediaan Jasa. Jika hasil transaksi yang

melibatkan penyediaan jasa dapat diestimasikan secara andal, maka entitas harus mengakui pendapatan yang berhubungan dengan transaksi sesuai dengan tahap penyelesaian dari transaksi pada akhir periode pelaporan. Hasil suatu transaksi dapat diestimasi secara andal jika memenuhi semua kondisi berikut:

a. Jumlah pendapatan dapat diukur secara andal;

b. Ada kemungkinan besar bahwa manfaat ekonomi yang berhubungan dengan transaksi akan mengalir kepada entitas; c. Tingkat penyelesaian transaksi pada akhir

periode pelaporan dapat diukur secara andal dan;Biaya yang terjadi dalam transaksi dan biaya penyelesaian transaksi dapat diukur secara andal.

3. Kontrak Kontruksi. Jika hasil kontrak konstruksi dapat diestimasi secara andal, maka entitas harus mengakui pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi masing-masing sebagai pendapatan dan beban yang disesuaikan dengan tingkat penyelesaian aktivitas kontrak pada akhir periode pelaporan.

4. Bunga, Royalti dan Deviden. Entitas harus mengakui pendapatan yang muncul dari penggunaan aset oleh entitas yang lain yang menghasilkan bunga, royalty dan deviden atas dasar yang ditetapkan dalam paragraph 20.27 ketika:

a. Ada kemungkinan bahwa manfaat ekonomis yang berhubungan dengan transaksi akan mengalir kepada entitas; dan

b. Jumlah pendapatan tersebut dapat diukur secara andal.

Menurut Earl dkk (2011: 206) pengakuan pendapatan dibagi menjadi dua kategori ialah sebagai berikut :

1. Pengakuan Lebih Awal

a. Apabila terdapat pasar untuk suatu produk sehingga penjualannya dengan harga yang berlaku dipastikan tanpa upaya

penjualan yang besar, maka pendapatan dapat diakui pada saat produksi selesai. b. Jika kontrak suatu produk atau jasa

dilakukan di muka, pendapatan dapat diakui pada saat produksi dilakukan atau jasa dilaksanakan, terutama jika periode produksi atau pelaksanaan jasa melebihi satu tahun. 2. Pengakuan Kemudian

Apabila penagihan atau perolehan aset atas barang atau jasa yang diserahkan dianggap meragukan, pendapatan dan keuntungan dapat diakui pada saat kas diterima.

2.3.4 Metode Pengakuan Pendapatan

Dalam SAK-ETAP metode pengakuan pendapatan yang digunakan ialah sebagai berikut : 1. Metode Akrual. Pendapatan diakui pada saat

terjadinya suatu transaksi yang berdampak bagi laporan keuangan.

2. Metode Presentase Penyelesaian. Entitas harus menentukan tingkat penyelesaian dari suatu transaksi atau kontrak dengan menggunakan metode yang dapat mengukur dengan andal sebagian besar pekerjaan yang dilaksanakan.

PSAK 44 (Revisi 2015) Tentang akuntansi pengembangan real estat, metode pengakuan pendapatan terbagi menjadi 2 ialah sebagai berikut :

1. Metode Akrual Penuh (full accrual

method)

Pendapatan Penjualan bangunan rumah, ruko, bangunan sejenis lainnya beserta kaveling tanahnya diakui dengan metode akrual penuh.

2. Metode Persentase Penyelesaian (percentage of completion method) Pendapatan unit bangunan kondominium, apartemen, perkantoran, pusat belanja, dan bangunan sejenis lainnya, serta unit dalam kepemilikan secara time sharing. Penggunaan metode ini diterapkan apabila penyelesaian aktivitas pengembangan real estat melebihi satu periode akuntansi.

Apabila kedua metode diatas belum terpenuhi dalam pengakuan pendapatan maka pengakuan pendapatan akan ditangguhkan dan transaksi akan diakui dengan metode deposit (deposit method) sampai seluruh kriteria terpenuhi. Metode Deposit (deposit method) Penerapan pengakuan dengan metode deposit adalah sebagai berikut :

a. Penjual tidak mengakui pendapatan, penerimaan dari pembeli dibukukan sebagai uang muka/ liabilities.

b. Piutang penjualan unit real estat tidak boleh diakui.

c. Unit real estat tetap diakui sebagai asset penjual beserta kewajiban terkaitnya.

d. Penyusutan atas unit real estat tersebut tetap diakui oleh penjual. e. Jika terjadi pembatalan perjanjian

jual beli maka uang muka yang telah diterima akan diakui sebagai

pendapatan. 2.4. Biaya

2.4.1. Pengertian Biaya

Menurut Raibon dan Kinney (2011: 34), “biaya (cost) mereflesikan pengukuran moneter dari sumber daya yang dibelanjakan untuk mendapatkan sebuah tujuan seperti membuat barang atau mengantarkan jasa”. Menurut Carter (2009: 30) “Pengertian biaya adalah suatu nilai tukar, pengeluaran, atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat”. Menurut Hansen dan Mowen (2009: 47) bahwa,”Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau masa yang akan datang bagi organisasi”.Sementara menurut Alexandri, Nenden dkk (2011: 40) “Biaya adalah jumlah kotor dari penurunan aktiva atau kenaikan utang.Biaya timbul dari kegiatan perusahaan dalam usaha perusahaan untuk mendapatkan pendapatan dalam satu periode.”

Berdasarkan definisi–definisi di atas, maka dapat disimpulkan bahwa biaya adalah suatu pengorbanan yang dilakukan baik dalam bentuk arus keluar atau pengeluaran yang dikorbankan untuk mendapatkan sebuah tujuan untuk memperoleh manfaat saat ini atau masa yang akan datang.

2.4.2 Klasifikasi Biaya

Berbagai biaya yang terjadi dan cara klasifikasi biaya tergantung pada tipe perusahaan. Biaya perlu diklasifikasikan dengan tujuan untuk memudahkan dalam perencanaan. Hal ini sangat penting untuk mengetahui apakah biaya tertentu bereaksi atau merespon terhadap perubahan aktivitas usaha. Bila aktivitas usaha meningkat atau menurun, biaya tertentu mungkin akan ikut naik atau turun atau mungkin

tetap. Menurut Carter (2009: 68) biaya dapat dibagi menjadi tiga golongan, yaitu :

1. Biaya Tetap

Biaya tetap sebagai biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun.

2. Biaya Variabel

Biaya variable sebagai biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas.

3. Biaya Semivariabel

Biaya semivariabel sebagai biaya yang memperlihatkan baik karakteristik–karakteristik dari biaya tetap maupun biaya variable.

2.4.3 Unsur-unsur Biaya Pengembang Real Estat

Dalam PSAK 44 (Revisi 2015) Berikut ini adalah biaya aktivitas pengembang real estat yang dikapitalisasi ke proyek pengembang real estat. 1.Biaya Perolehan Tanah (preacquisition costs)

Biaya perolehan tanah dikapitalisasi ke proyek perkembangan real estat apabila kriteria berikut ini terpenuhi :

a. Biaya tersebut teridentifikasi secara langsung dengan proyek tertentu.

b. Biaya tersebut akan dikapitalisasi ke proyek pengembangan real estat apabila tanah telah diperoleh,

c. Perusahaan pengembang harus secara aktif mengusahankan perolehan tanah dan mampu membiayai atau memperoleh pendanaan yang memadai.

3. Biaya yang secara langsung berhubungan dengan proyek.

Biaya yang secara langsung berhubungan dengan proyek mencakup, tetapi tidak terbatas pada komponen biaya sebagai berikut :

a. Gaji pekerja lapangan, termasuk gaji supervisor;

b. Biaya bahan yang digunakan dalam proyek; c. Penyusutan sarana dan peralatan yang

digunakan dalam proyek;

d. Biaya pemindahan sarana, peralatan, dan bahan dari dan ke lokasi pelaksanaan proyek.

e. Biaya penyewaan sarana dan peralatan; f. Biaya perancangan dan bantuan teknis

(technical assistance) yang secara langsung berhubungan dengan proyek.

g. Imbalan jasa professional, seperti ahli pertamanan, ahli lingkungan hidup,arsitek dan ahli kontruksi;

h. Biaya pengurusan pengikatan jual beli; dan i. Biaya pengurusan perjanjian jual beli. 2. Biaya yang dapat diatribusikan pada aktivitas

pengembangan real estat

Biaya yang dapat diatribusikan pada aktivitas pengembangan real estat mencakup, tetapi tidak terbatas pada komponen berikut ini:

a. Asuransi;

b. Biaya perancangan dan bantuan teknis (technical assistance) yang tidak secara langsung berhubungan dengan proyek tertetu;

c. Biaya overhead konstruksi;

d. Biaya pembangunan infrastuktur umum, seperti tempat ibadah umum, taman umum, jalan umum, pasar, sekolah, kantor polisi, rumah sakit atau poliklinik, tempat pemakaman, dan lain-lain; serta

e. Imbalan jasa profesioanal dan perencanaan seluruh proyek; dan

f. Biaya pinjaman.

Dalam SAK-ETAP metode perlakuan biaya yang digunakan ialah sebagai berikut : 1. Metode Akrual. Pendapatan diakui pada saat

terjadinya suatu transaksi yang berdampak bagi laporan keuangan.

2. Metode Presentase Penyelesaian. Entitas harus menentukan tingkat penyelesaian dari suatu transaksi atau kontrak dengan menggunakan metode yang dapat mengukur dengan andal sebagian besar pekerjaan yang dilaksanakan.

Menurut Earl dkk (2011:526) Metode Perlakuan Biaya produk atau Biaya langsung dalam kontrak jasa adalah sebagai berikut :

1. Akrual Penuh (Full Accrual). Dibebankan terhadap pendapatan pada waktu penjualan atau pelaksanaan jasa.

2. Penjualan Cicilan (installment sales).

Ditangguhkan guna dikaitkan dengan sebagian dari setiap pembayaran kas. Biasanya dilakukan dengan menangguhkan laba yang diestimasikan.

Pemulihan Biaya (cost recovery). Ditangguhkan guna dikaitkan dengan total kas yang diterima. Kas (cash). Dibukukan sebagai beban pada saat terjadinya.

3.1 Metode Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan. Menurut Subagyo (2011: 39), macam-macam teknik pengumpulan data berdasarkan tekniknya adalah: 1. Dokumentasi, Dokumentasi adalah teknik

yang dilakukan untuk mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan. Seperti laporan keuangan data produksi dan peraturan-peraturan.

2. Wawancara, Wawancara yaitu suatu kegiatan dilakukan untuk mendapatkan informasi secara langsung dengan mengungkapkan pertanyaan- pertanyaan pada para responden.

3. Studi Pustaka, Studi pustaka dimaksudkan untuk mendapatkan informasi secara lengkap serta untuk menentukan tindakan yang akan diambil sebagai langkah penting dalam kegiatan ilmiah. Perlu dilakukan kegiatan penelusuran kepustakaan untuk mengetahui lebih detail dan memberikan kerangka berpikir, khususnya referensi relevan yang berasal dari teori-teori tanpa memperdulikan apakah penelitian yang dilakukannya menggunakan data primer atau sekunder.

Dalam penelitian ini peneliti menggunakan teknik wawancara, dokumentasi dan studi pustaka. Untuk teknik wawancaradilakukan dengan pimpinan dan karyawan yang terlibat dalam pengakuan pendapatan dan biaya, untuk teknik studi pustaka peneliti mencari referensi yang berkaitan dan relevan berhubungan dengan teori terkait dan yang terakhir peneliti menggunakan teknik dokumentasi peneliti menggunakan buku–buku, artikel dan data langsung dari perusahaan.

3.2 Sumber Data

Dapat dilihat menurut asal sumbernya, data dibagi menjadi dua kelompok, yaitu data primer dan data sekunder Subagyo (2011: 87) mendefenisikan:

1. Data Primer yaitu data yang diperoleh secara langsung dari masyarakat baik yang dilakukan melalui wawancara, observasi dan alat lainnya merupakan data primer.

2. Data Sekunder merupakan data yang diperoleh dari atau berasal dari bahan kepustakaan disebut sebagai data sekunder. Data ini biasanya digunakan untuk melengkapi data primer.

Dalam penelitian ini peneliti memperoleh data primer melalui wawancara secara langsung dengan pihak CV. Puriyasa Contraco berupa tentang sejarah perusahaan dan data pembangunan perumahan sedangkan data sekunder yang diperoleh peneliti berupa data mengenai hal yang berhubungan dengan pendapatan dan biaya dan data laporan keuangan 2013-2015.

3.3 Teknik Analisis Data

Menurut Subagyo (2011: 106), membagi teknik analisis data menjadi :

1. Teknik Analisis Kualitatif

Merupakan data yang berupa informasi, uraian dalam bentuk bahasa prosa kemudian dikaitkan dengan data lainnya untuk mendapatkan kejelasan terhadap suatu kebenaran atau sebaliknya.

2. Teknik Analisis Kuantitatif

Merupakan data dalam bentuk jumlah dituangkan untuk menerangkan suatu kejelasan dari angka-angka atau memperbandingkan dari beberapa gambaran sehingga memperoleh gambaran baru, kemudian dijelaskan kembali dalam bentuk kalimat/ uraian.

Berdasarkan uraian di atas, maka teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif. Data yang berhasil dikumpulkan diolah dan disusun secara sistematik kemudian dianalisis secara kuantitatif, data yang diukur dengan angka nantinya akan dianalisis secara kuantitatif untuk data yang tidak dapat diukur dengan angka dengan menggunakan analisis saja.

4. HASIL DAN PEMBAHASAN 4.1 Hasil Analisis Data

4.1.1 Pengakuan Pendapatan

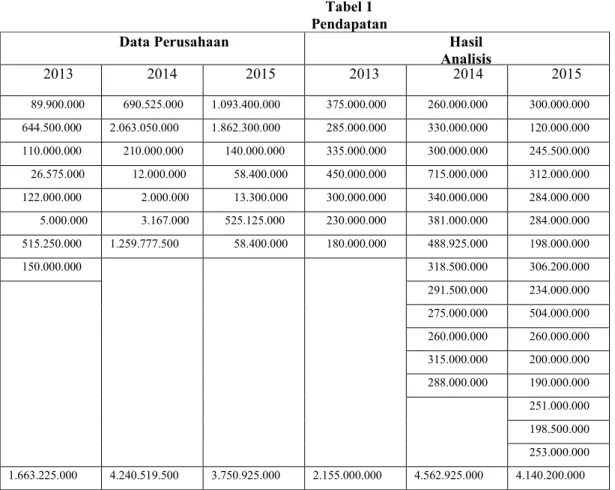

CV Puriyasa Contraco pada saat pengakuan pendapatannya setiap uang yang masuk pada kas perusahaan diakui sebagai pendapatan bagi perusahaan, ialah pendapatan yang diterima pada saat pembayaran uang muka, booking fee, lebih tanah dan angsuran pembelian. Dalam SAK-ETAP dijelaskan bahwa pendapatan dapat diakui dengan metode akrual (accrual method). Tabel 9 menunjukkan pengakuan pendapatan hasil analisis peneliti berdasarkan metode akrual.

Tabel 1 Pendapatan

Data Perusahaan Hasil

Analisis 2013 2014 2015 2013 2014 2015 89.900.000 690.525.000 1.093.400.000 375.000.000 260.000.000 300.000.000 644.500.000 2.063.050.000 1.862.300.000 285.000.000 330.000.000 120.000.000 110.000.000 210.000.000 140.000.000 335.000.000 300.000.000 245.500.000 26.575.000 12.000.000 58.400.000 450.000.000 715.000.000 312.000.000 122.000.000 2.000.000 13.300.000 300.000.000 340.000.000 284.000.000 5.000.000 3.167.000 525.125.000 230.000.000 381.000.000 284.000.000 515.250.000 1.259.777.500 58.400.000 180.000.000 488.925.000 198.000.000 150.000.000 318.500.000 306.200.000 291.500.000 234.000.000 275.000.000 504.000.000 260.000.000 260.000.000 315.000.000 200.000.000 288.000.000 190.000.000 251.000.000 198.500.000 253.000.000 1.663.225.000 4.240.519.500 3.750.925.000 2.155.000.000 4.562.925.000 4.140.200.000

Sumber: Data Diolah

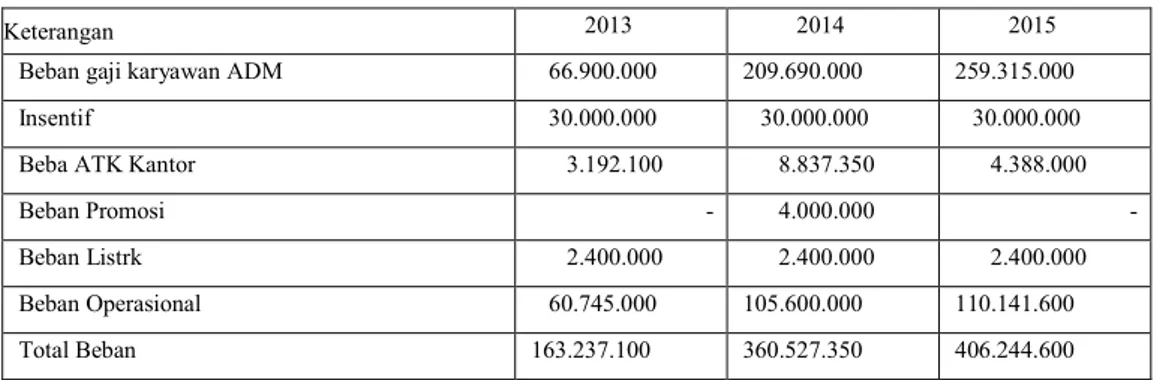

4.1.2 Pengakuan Biaya

Pengakuan biaya yang terjadi belum tepat CV Puriyasa Contraco mengakui setiap uang yang keluar untuk membiayai aktivitas perusahaan baru akan diakui sebagai biaya sehingga biaya yang muncul akan cenderung lebih kecil dikarenakan biaya-biaya yang terhutang yang telah digunakan dalam kegiatan perusahaan belum diakui sebagai biaya oleh perusahaan.

Setiap uang yang keluar diakui sebagai biaya baik itu biaya operasional dan administrasi menggunakan perkiraan biaya bukan beban dalam hal pengakuannya. Sehingga dalam mekanisme pengalokasian biaya yang dilakukan oleh perusahaan tidak sesuai dengan ketentuan yang berlaku dalam SAK-ETAP Tabel 10 dan 11 menunjukkan pengakuan, pengalokasian biaya dan beban

.

Tabel 2 Rincian Biaya Perumah

Keterangan type 36 type 48 Type 56 Type 65 Type 70 Type 80 Type 100 Harga Tanah (per m2) 90.000.000 188.000.000 120.000.000 122.000.000 135.000.000 120.000.000 184.000.000 Bangunan (per tyfe) 81.000.000 108.000.000 126.000.000 146.250.000 157.500.000 180.000.000 225.000.000 Jalan 40 m2 (per rumah) 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 Saluran 40 m2 (per rumah) 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 Sumur Bor (per rumah) 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 Listrik (per rumah) 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 1.500.000 Surat-surat & Pecah

Sertifikat (per rumah)

5.000.000 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000 Total Biaya 183.000.000 308.000.000 258.000.000 280.250.000 304.500.000 312.000.000 421.000.000 Sumber: Data Diolah

Tabel 3 Rincian Beban

Keterangan 2013 2014 2015

Beban gaji karyawan ADM 66.900.000 209.690.000 259.315.000

Insentif 30.000.000 30.000.000 30.000.000

Beba ATK Kantor 3.192.100 8.837.350 4.388.000

Beban Promosi - 4.000.000 -

Beban Listrk 2.400.000 2.400.000 2.400.000

Beban Operasional 60.745.000 105.600.000 110.141.600

Total Beban 163.237.100 360.527.350 406.244.600

Sumber: Data Diolah

4.2 Pembahasan

4.2.1 Pengakuan Pendapatan

CV Puriyasa merupakan badan usaha real estat yang bergerak dalam bidang pengembangan tanah yang kemudian dibangun menjadi perumahan dan ruko yang mana perusahaan ini belum tergabung kedalam perusahaan di BEI sehingga laporan keuangan perusahaan masih tertutup. Sumber pendapatan CV Puriyasa Contraco berasal dari penjualan tanah kavlingan, rumah dan ruko. Dalam hal sistem pembayaran CV Puriyasa contraco menetapkan bahwa setiap transaksi harus adanya

booking fee dan menyertakan uang muka terlebih

dahulu sebagai tanda ikatan antara pihak perusahaan dengan pembeli. Dalam hal pelunasannya, pembeli dapat melunasinya dengan cara mengangsur langsung ke pihak CV Puriyasa Contraco ataupun pelunasannya melalui sistem KPR di bank. Banyaknya angsuran akan disesuaikan dengan kemampuan dan kesepakatan antara pembeli dan perusahaan agar dapat memberikan kemudahan bagi pembeli.

CV Puriyasa Contraco belum tepat dalam mengakui pendapatannya karena uang muka, angsuran dan booking fee pada saat penerimaan langsung diakui sebagai pendapatan bagi perusahaan. Dalam SAK-ETAP mengatur bahwa untuk mengakui pendapatan penjualan (rumah, ruko, bangunan sejenis lainnya beserta kaplingan) dapat menggunakan metode akrual (accrual

method) untuk menggunakan metode ini harus

memenuhi kriteria sebagai berikut : (a) entitas telah mengendalikan resiko dan manfaat yang signifikan dari kepemilikan barang kepada pembeli; (b) entitas tidak mempertahankan atau meneruskan baik keterlibatan manajerial sampai kepada tingkat dimana biasanya diasosiasikan dengan kepemilikan maupun kontrol efektif atas barang yang terjual; (c) jumlah pendapatan dapat

diukur secara andal; (d) ada kemungkinan besar manfaat ekonomi yang berhubungan dengan transaksi akan mengalir masuk ke dalam entitas; dan (e) biaya yang telah atau akan terjadi sehubungan dengan transaksi dapat diukur secara andal. Apabila pada praktiknya kriteria pada metode akrual (accrual method) belum terpenuhi maka pengakuan pendapatan akan ditangguhkan sampai keseluruhan kriteria terpenuhi maka perusahaan mengakui sebagai uang muka untuk transaksi tersebut.

Harga jual rumah pada perumahan Musi Greend Residence type 36/90 m2

Blok E adalah Rp 198.000.000 . Dalam penjualan unit perumahan, pembeli membayar booking fee Rp 10.000.000 dan uang muka sebesar Rp 39.600.000 sisanya dapat dibayar menggunakan KPR atau langsung kepada pihak perumahan sesuai dengan perjanjian yang telah dibuat sebelumnya. Uang muka atas pembelian rumah tersebut dapat diangsur sebanyak 3X sebagai berikut :

Angsuran 1= Rp 15.000.000 Angsuran 2= Rp 12.300.000 Angsuran 3= Rp 12.300.000

Untuk setiap penerimaan pemabayaran uang muka angsuran ke 2 dan 3 perusahaan melakukan pencatatan yang sama pada saat penerimaannya sampai pada saat pelunasan angsuran. Dari pembayaran uang muka dan angsuran perusahaan langsung mengakui pendapatan bagi perusahaan di setiap pembayarannya.

Dari data di atas dapat dilihat jika perusahaan langsung menggunakan metode akrual (accrual

method) dalam mengakui pendapatan dari

penerimaan kas. Perusahaan belum bisa menggunakan metode akrual karena salah satu kriteria untuk menggunakan metode akrual belum

terpenuhi. Hal ini dapat dilihat pada saat pembayaran uang muka angsuran pertama sampai dengan angsuran kedua belum mencapai 20% dari harga jual. Salah satu kriteria untuk menggunakan metode akrual adalah harga jual akan tertagih. Harga jual dianggap akan tertagih apabila jumlah pembayaran oleh pembeli setidaknya mencapai 20% dari harga jual.

Kriteria lainnya untuk dapat menggunakan metode akrual penuh adalah apabila penjual telah mengendalikan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara subtansi adalah penjual dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut. Di lain pihak, penerimaan uang muka oleh perusahaan menunjukkan perusahaan belum membangun rumah.

Rumah baru akan dibangun setelah uang muka dilunasi. Dengan kata lain perusahaan masih harus menyelesaikan pembangunan rumah sesuai dengan perjanjian. Oleh karena itu, penggunaan metode akrual (accrual method) atau langsung mengakui pendapatan pada saat penerimaan uang muka belum dapat diterapkan oleh perusahaan. Menurut SAK-ETAP, jika seluruh kriteria untuk menggunakan metode akrual belum terpenuhi, maka metode pengakuan pendapatan akan ditangguhkan dan pencatatan atas transaksi tersebut dengan mengakui uang muka, yang mana penerimaan pembayaran dari pembeli dicatat sebagai uang muka atau pendapatan diterima dimuka sampai seluruh kriteria untuk menggunakan metode akrual terpenuhi.

Dalam praktiknya, CV Puriyasa Contraco mengakui setiap uang yang diterima dan masuk kedalam kas perusahaan diakui sebagai pendapatan.

Sebagai sampel penelitian penjualan rumah pada bulan september denga tyfe 80/175 m2 Blok A 12 dengan harga Rp 375.000.000 . Dalam penjulan unit perumahan, pembeli membayar

booking fee Rp 10.000.000 dan uang muka

sebesar Rp 125.000.000 sisanya dibayar langsung kepada pihak perumahan. Berdasarka PSAK No. 44 Tentang Akuntansi Aktivitas Pengembang Real Estat pada saat pengakuan pendapatan jurnal koreksi yang harus dibuat oleh perusahaan adalah sebagai berikut :

Kas Rp 10.000.000

Uang Muka Penjualan Rp 10.000.000 Rp 10.000.000 (Pada saat penerimaan booking fee)

Kas Rp 125.000.000

Uang Muka Penjualan Rp 125.000.000 Kas Rp 20.000.000

Uang Muka Penjualan Rp 20.000.000 ( Pada saat pembayaran angsuran)

Jurnal pada saat pembayaran angsuran akan terus dilakukan untuk setiap bulan sampai pembayaran telah mencapai 20% dan sudah tidak ada kewajiban yang harus dilakukan oleh perusahaan (pembagunan proyek real estat). Berdasarkan penerimaan kas yang telah diterima oleh perusahaan sudah lebih dari 20% dan pembangun proyek real estat telah selesai dan tidak ada lagi kewajiban yang harus dilakukan perusahaan, maka perusahaan baru akan mengakui pendapatan dengan membuat jurnal : Piutang Usaha Rp160.000.000 Uang Muka Penjualan Rp 215.000.000 Pendapatan Penjualan Rp 375.000.000 (Jurnal pada saat pengakuan Pendapatan)

Berdasarkan tabel 9 pedapatan yang harus diakui oleh perusahaan pada tahun 2013 sebesar Rp 2.155.000.000 karena pembayaran telah lebih dari 20% dan tidak ada lagi kewajiban yang harus dilakukan oleh perusahaan. Pada tahun 2014 pendapatan yang harus diakui sebesar Rp 4.562.925.000 karena pembayaran yang dilakukan telah lebih dari 20% dan tidak ada lagi kewajiban yang harus diberikan oleh perusahaan. Begitupun dengan tahun 2014 berdasarkan pembayaran yang telah lebih dari 20% dan tidak ada kewajiban yang harus diberikan perusahaan pendapatan yang harus diakui sebesar Rp 4.140.200.000 .

4.2.2 Pengakuan Biaya

Pengakuan Biaya pada CV puriyasa Contraco belum tepat karena perusahaan mengakui biaya berdasarkan kas yang keluar dan dalam mengklasifikasikan dianggap sebagai biaya termasuk biaya operasional (umum) dan administrasi. Hal tersebut tidak sesuai dengan ketentuan mengenai unsur- unsur biaya pengembang real estat seperti yang terdapat dalam SAK-ETAP bahwa seluruh komponen biaya yang berhubungan langsung dengan aktivitas pengembang real estat harus dialokasi dan dikapitalisasi ke proyek pengembangan real estat tersebut. Biaya-biaya selain dari yang ada hubungannya dengan suatu proyek real estat

harus diakui sebagai beban. Dalam hal ini perlu dilakukan koreksi terhadap pengakuan biaya pada CV Puriyasa Contraco dengan mengklasifikasikan biaya umum dan administrasi yang meliputi gaji karyawan, insentif, ATK, Promosi pameran, sumbangan, pengobatan, listrik dan air kantor diakui sebagai beban bagi perusahaan sesuai periode penggunaannya.

Setiap tahunnya perusahaan mengakui biaya berdasarkan kas yang keluar baik itu untuk pembelian material, upah tukang dan biaya lainnya diakui sebagai biaya sedangkan untuk penggunaan biaya yang terutang belum diakui sebagai biaya oleh perusahaan, sehingga pada laporan keuangan biaya yang keluar akan cenderung kecil. Dalam hal pengakuan, biaya yang digunakan dalam kegiatan perusahaan harus diakui sesuai dengan penggunaannya meskipun biaya tersebut terutang dan dibebankan terhadap pendapatan pada saat pelaksanaan jasa agar nantinya nilai yang tersaji dalam laporan keuangan sesuai dengan semestinya.

Berdasarkan tabel 3 biaya yang seharusnya diakui pada tahun 2013 oleh perusahaan sebesar Rp 1.962.000.000 bukan Rp 1.377.308.100 karena ada material yang digunakan belum diakui dan belum dibayarkan kepada pemasok, dan terdapat beban Rp 163.237.100 . Untuk tahun 2014 biaya yang semestinya diakui sebesar Rp 3.910.250.000 tetapi diakui oleh perusahaan sebesar Rp 4.087.873.450 . Pencatatan oleh perusahaan lebih besar dikarenakan adanya pembayaran material ke pada pemasok dan belum adanya pengakuan beban sebesar Rp 405.527.350 untuk tahun 2014 mestinya. Dan pada tahun 2015 perusahaan mengakui biaya sebesar Rp 3.594.091.510 sedangkan biaya yang terjadi pada tahun 2015 sebesar Rp 3.369.750.000 . Hal ini dikarenakan pada tahun 2015 perusahaan membayar bon material dan pelunasan upah tukang dan beban yang harus diakui sebesar Rp 406.244.600 .

5. KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan analisis dan pembahasan mengenai pengakuan pendapatan dan biaya pada CV Puriyasa Contraco dalam pengakuan pendapatan dan biaya belum tepat. Pengakuan pendapatan CV Puriyasa Contraco, setiap uang yang masuk ke kas perusahaan diakui sebagai pendapatan bagi perusahaan, sehingga pendapatan yang diakui oleh perusahaan setiap tahunnya akan

lebih kecil. Hal ini yang menyebabkan terjadinya ketidaktepatan dalam pengakuan pendapatan disetiap tahunnya.

Pengakuan biaya bagi perusahaan diakui saat kas keluar dengan kondisi seperti ini perusahaan mengakui biaya untuk setiap tahunnya akan lebih kecil. Jika dalam kegiatan pembangunan adanya biaya-biaya terutang yang digunakan dalam proses pengerjaan bangunan, dan pada saat perusahaan membayar utang maka pengakuan biayanya akan cenderung lebih besar. 5.2. Saran

Berdasarkan kesimpulan di atas, saran yang dapat diberikan oleh peneliti adalah bahwa perusahaan sebaiknya menggunakan metode sesuai dengan SAK-ETAP tahun 2013 dalam hal pengakuan pendapatan karena dengan menggunakan metode tersebut perusahaan akan dapat mengetahui pendapatan

sebenarnya untuk setiap tahunnya sesuai dengan SAK-ETAP. Pengakuan biaya seharusnya perusahaan melakukan pengklasifikasian antara biaya yang berhubungan langsung dengan proyek real estat dengan biaya operasional dan umum yang disebut beban. Serta perusahaan harus mengakui seluruh biaya yang digunakan dalam proses pembangunan meskipun dalam penggunaannya biaya tersebut belum dibayarkan atau diakui sebagai utang bagi perusahaan. Sebaiknya CV Puriyasa Contraco dalam hal pengakuan pendapatan dan biaya mengacu pada SAK-ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik) yang berlaku.

DAFTAR PUSTAKA

Alexandri, nenden dkk.2011. Dasar–dasar Akuntansi. Bandung : Widya Padjadjaran

Carter, William K. 2009. Akuntansi Biaya. Buku 1.Edisi 14. Jakarta: Salemba Empat. Earl K. Stice, James D. Stice dkk. 2011.

Akuntansi Keuangan Intermediate Accounting. Buku 1 Edisi 16. Jakarta:

Salemba Empat.

Hansen, Don R dan Mowen, Maryanne M. 2009.

Akuntansi Manajerial. Buku 1 Edisi 8.

Jakarta: Salemba Empat

Ikatan Akuntan Indonesia. 2013. Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik. Tentang Standar

Akuntansi Keuangan-ETAP.

Ikatan Akuntan Indonesia. 2015. Pernyataan Standar Akuntansi Keuangan No.23.

Tentang Standar Akuntansi Keuangan.

Ikatan Akuntan Indonesia. 2015. Pernyataan Standar Akuntansi Keuangan No.44.

Tentang Standar Akuntansi Keuangan.

Martani, Sylvia dkk. 2014. Akuntansi

Keuangan Menengah Berbasis PSAK.

Jakarta: SalembaEmpat

Mashuri mila. 2015. Akuntansi

dalam rael estat perdedaannya

dengan perusahaan realestat

inegara lain. (online)

https://milamashuri.wordpress.com/2015/0 4/05/akuntansi-dalam-real-

estateperbedaannya-dengan-perusahaan-real-estate-di-negara-lain. Diakses tanggal

15 maret 2016

Raiborn, Cecily A dan Kinney MR. 2011.Akuntansi Biaya Dasar dan perkembangan. Buku 1.Edisi 7. Jakarta:

Salemba Empat

Rudianto. 2012. Pengatar Akuntansi (konsep dan

teknik penyusunan laporan keuangan).

Erlangga

Subagyo Joko. 2011. Metodelogi Penelitian

Dalam Teori dan Praktik. Cetakan Ke