53

Pada bab ini penulis akan membahas mengenai kasus kecurangan yang melatar belakangi tindak pencucian uang (Theft Act), red flag yang terdapat dalam transaksi pelaku, modus operandi tindak pencucian uang (Concealment & Conversion), metode deteksi yang digunakan oleh PPATK, dan alat bukti terkait pencucian uang yang dilakukan. Tindak kecurangan asal (Theft Act) Narkotika, Korupsi, Penipuan, dan Pemalsuan Dokumen merupakan tindak kecurangan yang paling dominan melatarbelakangi tindak pencucian uang dibandingkan kecurangan lainnya, seperti yang ditunjukan dalam tabel berikut :

Tabel 4.1. Jumlah Kumulatif Putusan Pengadilan Terkait Tindak Pidana Pencucian Uang (TPPU) Berdasarkan Tindak Pidana Asal.

No Jenis Pidana Asal Jumlah

1 Narkotika 32 2 Korupsi 26 3 Penipuan 16 4 Penggelapan 13 5 Perbankan 10 6 Pemalsuan Dokumen 6

7 Tindak Pidana Lain yang berhubungan dengan

TPPU 3

8 Psikotropika 2

9 Pelanggaran Pembawaan Uang Tunai 1

10 Penyuapan 1

11 Perjudian 1

12 Pencurian 1

TOTAL 112

Sumber: Pusat Pelaporan dan Analisis Transaksi Keuangan. (2014)

Oleh karena itu, penulis menjadikan kasus terkait jenis kecurangan tersebut menjadi materi pembahasan utama dalam Bab ini. Pembahasan menggunakan

kasus-kasus kecurangan yang melibatkan fungsi analisis dan pemeriksan PPATK, yang telah berkekuatan hukum tetap (inkracht).

Pembahasan akan diawali dengan mengelompokan data atas keseluruhan kasus kecurangan berdasarkan jenis kecurangan asal, yaitu Narkotika, Korupsi, Penipuan, dan Pemalsuan Dokumen. Kemudian materi pembahasan dilakukan secara lebih mendalam, pada masing-masing kasus di setiap kelompok kecurangan asal tersebut.

4.1 Tindak Pidana Pencucian Uang (TPPU) Terkait Tindak Narkotika Tindak pencucian uang yang dilatar belakangi oleh tindak Narkotika memiliki teknik yang terorganisir, rapih, menggunakan modus yang beragam, dan tahapan pencucian uang yang sederhana. Dalam pencucian uang ini akan sulit untuk mendeteksinya, karena melibatkan banyak pihak yang memiliki kepentingan sama dan saling menguntungkan dengan pelaku.

Dalam tindak pencucian uang terkait tindak pidana asal narkotika, secara garis besar dikelompokan menjadi dua kelompok, yaitu jaringan pencucian uang terkait jaringan narkoba dalam negeri dan pencucian uang terkait jaringan narkoba luar negeri. Berikut adalah kasus TPPU yang terkait dengan tindak narkotika dan telah berkekuatan hukum tetap atau inkracht.

4.1.1 Pencucian Uang Terkait Jaringan Narkotika Di Dalam Negeri

MI adalah seorang wiraswasta jual-beli mobil baru dan bekas dengan penghasilan yang tidak tetap, berkisar antara Rp. 5.000.000,- hingga Rp. 10.000.000 dan terkadang bisa tidak berpenghasilan sama sekali dalam satu periode. Sejak tahun 2010 ia memiliki bisnis sampingan sebagai pengedar narkoba bersama R yang merupakan bandar narkoba. MI mengedarkan narkobanya melalui kurir MY dan M, yang dibayar dengan upah berkisar antara Rp.100.000,- hingga Rp. 300.000,-.

Pada tanggal 31 Oktober 2012, ia ditangkap oleh kepolisian karena memiliki dan menguasai narkotika jenis shabu dengan berat sekitar 728 gram. MI diduga menyimpan uang hasil penjualan dan pembelian narkoba dari SS dan ML menggunakan rekening atas namanya dan istrinya, setelah itu uang tersebut ditransfer sebagai pembayaran narkoba melalui beberapa rekening atas nama yang berbeda-beda kepada R.

sejumlah transaksi aktif antar rekening atas nama MI dan EM serta terdapat transaksi ke sejumlah pihak yang sama di masing-masing rekening. Setelah dilakukan pengumpulan data dan konfirmasi kepada pihak Bank, diketahui bahwa pada tanggal 25 Juli 2007, MI membuka rekening atas nama istrinya EM dengan nomor rekening 128-149x-xxx di Bank A dan menuliskan sumber dana berasal dari penghasilan suaminya sebagai pedagang mobil.

Diduga rekening ini digunakan MI untuk menampung uang hasil penjualan dan melakukan pembayaran ke R. Berdasarkan hasil analisa yang dilakukan oleh PPATK, didapati aliran dana dari dan ke rekening nomor 273-138x-xxx atas nama MI sebagai berikut:

Tabel 4.2. Daftar Jumlah Uang Masuk dari Rekening SW dan ML No Pengirim Tanggal Jumlah Total Transfer

1. 085-118x-xxx atas nama SS 21/05/2012 Rp 29.000.000 Rp 407.500.000 05/06/2012 Rp 50.500.000 11/06/2012 Rp 47.000.000 20/06/2012 Rp 6.000.000 20/06/2012 Rp 75.000.000 25/06/2012 Rp 75.000.000 09/07/2012 Rp 75.000.000 16/07/2012 Rp 50.000.000 2 243-106x-xxx atas nama ML 20/06/2012 Rp 6.000.000 Rp 6.000.000 TOTAL Rp 413.500.000

Sumber: Arsip Pidana Terkait Tindak Pidana Pencucian Uang.

Tabel diatas menunjukan bahwa uang masuk sebesar Rp. 413.500.000,- (empat ratus tiga belas juta lima ratus ribu rupiah) dilakukan dalam jangka waktu yang berdekatan ke rekening MI dan berasal dari rekening milik suami istri SS dan ML, yang belakangan diketahui juga sebagai pengedar narkoba. Selain uang masuk MI juga secara aktif melakukan transfer kepada sejumlah orang dengan nama yang berbeda-beda, dalam jangka waktu yang berdekatan.

Berdasarkan hasil penyelidikan lebih lanjut diketahui bahwa rekening-rekening tujuan pengiriman dikuasai oleh orang yang sama, yaitu R dan adapun aliran dana keluar ditunjukan dalam tabel berikut :

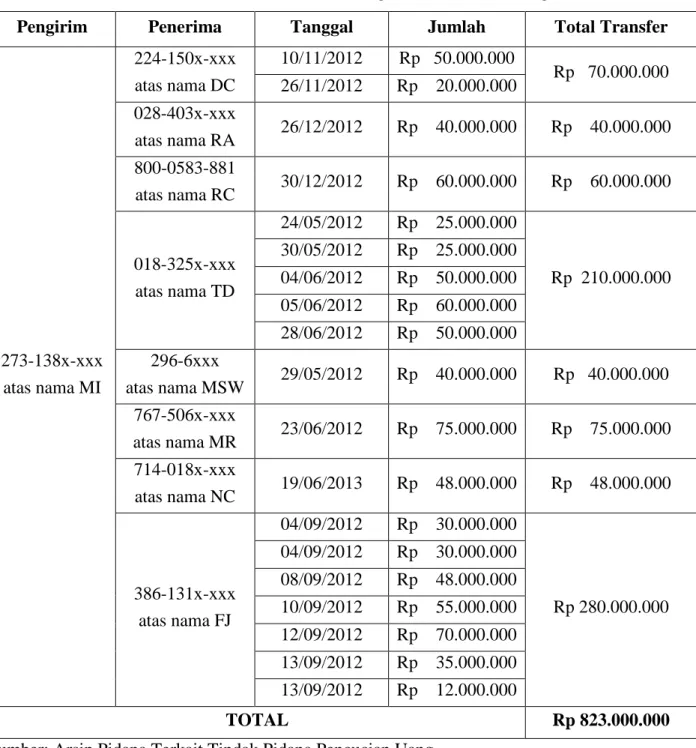

Tabel 4.3. Daftar Jumlah Uang Keluar Dari Rekening MI

Pengirim Penerima Tanggal Jumlah Total Transfer

273-138x-xxx atas nama MI 224-150x-xxx atas nama DC 10/11/2012 Rp 50.000.000 Rp 70.000.000 26/11/2012 Rp 20.000.000 028-403x-xxx atas nama RA 26/12/2012 Rp 40.000.000 Rp 40.000.000 800-0583-881 atas nama RC 30/12/2012 Rp 60.000.000 Rp 60.000.000 018-325x-xxx atas nama TD 24/05/2012 Rp 25.000.000 Rp 210.000.000 30/05/2012 Rp 25.000.000 04/06/2012 Rp 50.000.000 05/06/2012 Rp 60.000.000 28/06/2012 Rp 50.000.000 296-6xxx atas nama MSW 29/05/2012 Rp 40.000.000 Rp 40.000.000 767-506x-xxx atas nama MR 23/06/2012 Rp 75.000.000 Rp 75.000.000 714-018x-xxx atas nama NC 19/06/2013 Rp 48.000.000 Rp 48.000.000 386-131x-xxx atas nama FJ 04/09/2012 Rp 30.000.000 Rp 280.000.000 04/09/2012 Rp 30.000.000 08/09/2012 Rp 48.000.000 10/09/2012 Rp 55.000.000 12/09/2012 Rp 70.000.000 13/09/2012 Rp 35.000.000 13/09/2012 Rp 12.000.000 TOTAL Rp 823.000.000

Sumber: Arsip Pidana Terkait Tindak Pidana Pencucian Uang.

Transaksi aktif juga didapati di rekening 128-149x-xxx atas nama istrinya dengan tujuan dan sumber dana yang sama dengan milik MI. Total transfer yang dilakukan dari rekening tersebut senilai Rp. 1.391.500.000,- (Satu milyar tiga ratus sembilan puluh satu juta lima ratus ribu rupiah), sedangkan total transfer ke rekening

tersebut senilai Rp. 190.000.000,- (Seratus sembilan puluh juta rupiah). Sehingga total transaksi uang keluar di rekening milik EM dan MI Rp. 603.500.000,- (enam ratus tiga juta lima ratus ribu rupiah) dan transaksi uang masuk diantaranya berasal dari SW dan ML senilai Rp. Rp. 2.214.500.000,- (dua milyar dua ratus empat belas juta lima ratus ribu rupiah). Pada tahun 2011, berdasarkan rekening koran milik keduanya terjadi pembelian satu unit mobil merek Mercedes Benz dan satu unit motor merek Piaggio pada tahun 2012, dan beberapa mutasi dengan berita terkait renovasi rumah yang ia tempati.

Berdasarkan kronologi kasus diatas, berikut pembahasannya:

4.1.1.1 Bendera Merah atau Red Flag

Unsur-Unsur transaksi yang terdapat dalam rekening atas nama MI dan EM tersebut memenuhi unsur sebagai bendera merah dari aktifitas pencucian uang, bendera merah tersebut diantaranya sebagai berikut:

1. Jumlah dan frekuensi transaksi, baik transfer antar rekening maupun aktiftas transaksi pada masing masing rekening atas nama MI dan EM dilakukan dalam jumlah yang besar dan diluar kebiasaan pada umumnya. 2. Transaksi dilakukan dengan menggunakan beberapa rekening atas nama

individu yang berbeda-beda untuk kepentingan satu orang tertentu. Dalam rekening EM, terdapat beberapa kali penerimaan uang masuk dari SS dan ML dan juga pengiriman uang kembali ke rekening atas nama DC, RA, NC, dan lain sebagainya yang diketahui dimiliki oleh orang yang sama yaitu R untuk tujuan pembayaran narkotika oleh MI.

3. Transaksi tidak mencerminkan profil nasabah dan sumber dana yang dituliskan pada saat pembukaan rekening. Pada rekening EM, dituliskan pekerjaannya sebagai ibu rumah tangga dan sumber dana berasal dari penghasilan suaminya sebagai pedagang mobil bekas. Akan tetapi pada rekening koran, didapati pola transaksi yang sama dengan rekening milik MI dan dana masuk bukan berasal dari MI melainkan di dominasi oleh SS dan ML.

4. Penerimaan transfer dana dalam beberapa tahap dan setelah mencapai akumulasi jumlah tertentu yang cukup besar kemudian di transfer ke luar rekening sekaligus. Dalam hal ini, MI menerima transfer dana dalam jangka waktu berdekatan dan dalam jumlah berkisar antara Rp.

20.000.000,- hingga Rp. 70.000.000,- dan kemudian melakukan transfer kembali ke beberapa rekening yang di miliki R.

5. Penerimaan/pembayaran menggunakan dana yang terdapat lebih dari satu rekening baik atas nama yang sama maupun berbeda. Pembayaran di lakukan MI menggunakan kedua rekening baik atas namanya maupun atas nama istrinya, serta pembayaran atau pengiriman dana melalui transfer yang ditujukan kepada R dilakukan melalui beberapa rekening diantaranya rekening atas nama DC, RA, NC, dan lain sebagainya.

6. Penerimaan dan pengiriman dana dalam jumlah atau kisaran yang hampir sama dalam jangka waktu relatif singkat. Nominal atau jumlah transfer dari dan ke rekening 273-138x-xxx atas nama MI dan rekening 128-149x-xxx atas nama EM berkisar dari Rp.20.000.000,- hingga Rp. 100.000.000,-.

7. Transaksi dilakukan dalam frekuensi yang sangat tinggi kepada individu-individu yang sama secara berulang dan dalam jangka waktu yang berdekatan. MI melalui rekening atas namanya dan atas nama istrinya sering menerima transferan dana dalam jumlah yang besar, salah satunya dari SW dan ML kemudian dana tersebut di transfer kembali ke beberapa nomor rekening.

8. Keberadaan transaksi dan dana dimiliki oleh MI baik yang tertera dalam rekening atas namanya maupun atas nama EM sangat signifikan nilainya dan tidak sesuai dengan latar belakang keduanya

4.1.1.2 Modus Operandi Pencucian Uang

Modus operandi yang digunakan dalam setiap tahapan pencucian uang dalam kasus ini ialah sebagai berikut :

1. Placement

Dalam tahapan ini pelaku menempatkan hasil penjualan narkotika kedalam rekening di Bank A. Modus operandi yang digunakan oleh pelaku dalam tahapan ini adalah Nominees, yaitu dengan menempatkan dananya ke dalam rekening atas nama dirinya dan istrinya EM.

2. Layering

Dalam tahapan ini MI melakukan pergerakan dana atau tindakan konversi yang bertujuan untuk memisahkan atau menjauhkan dari sumber

dana asal dengan melakukan transfer dan pembelian asset. Modus operandi yang digunakan oleh pelaku dalam tahapan ini adalah:

a) Smurfing

Modus ini dilakukan MI dengan memecah dana dari transfer pelaku lainnya ke dalam dua rekening atas nama MI dan EM. Modus ini juga dilakukan dengan memerintahkan pelaku lain untuk langsung mentransfer ke rekening EM agar tidak banyak perpindahan dana dari MI ke EM yang menarik perhatian Bank. MI mentransfer dana hasil penjualan ke pelaku lain yaitu R melalui berbagai rekening atas nama berbeda-beda yang dimiliki oleh R.

b) Pass-By

Modus ini dilakukan MI dengan mengumpulkan uang hasil penjualan narkotika tersebut di rekening EM hingga dalam jumlah kumulatif yang besar dilakukan penarikan tunai dalam jangka waktu yang relatif singkat 2-4 hari.

3. Integration

Dalam tahapan ini MI menggunakan dana yang telah disamarkan pada proses layering ke dalam bentuk aset yang kemudian dipergunakan dalam kegiatan usaha yang sah, yaitu jual beli kendaraan. Modus operandi yang digunakan oleh pelaku dalam tahapan ini adalah Asset purchase with bulk cash, yang dilakukan MI dengan membeli satu unit mobil merk Mercedes Benz dan satu unit motor merek Piaggio yang atas namakan istrinya yaitu EM, kemudian mobil dan motor itu dipergunakan secara pribadi oleh pelaku dan keluarganya dan juga dipasarkan untuk di jual.

Skema modus operandi dan tahapan pencucian uang yang dilakukan pelaku pada kasus ini, terlihat pada lampiran 2.

4.1.1.3 Metode Deteksi

Dalam rekening MI, salah satu aliran dana yang signifikan adalah ke rekening atas nama EM, yang setelah ditelusuri adalah istrinya. Di rekening atas nama EM, tim menemukan adanya transfer dari dan ke pihak-pihak yang sama dengan yang ditemukan dalam rekening MI, sehingga diduga rekening EM juga terlibat dalam praktik pencucian uang yang dilakukan MI. Pendeteksian terhadap adanya indikasi

terhadap kasus penyimpangan Narkotika dalam negeri, melakukan permintaan informasi ke berbagai sumber.

4.1.1.4 Tindak Lanjut Aksi Hukum

Penyidik menggunakan data yang berasal dari PPATK, untuk mengungkap pihak-pihak lain yang diduga terkait dalam bisnis haram tersebut. Setelah selesai disidik, perkara di serahkan pada Pengadilan Negeri Jakarta Selatan karena kejadian berada dalam wilayah atau kewenangannya. Dalam proses pengadilan, didapati hal-hal yang memberatkan MI karena diduga selain menerima dan melakukan pengiriman uang hasil penjualan narkotika, ia juga menikmati hasil tersebut dengan membeli satu unit mobil, satu unit motor dan kepemilikan uang tunai berjumlah Rp. 84.800.000,- (delapan puluh empat juta delapan ratus ribu rupiah) di rekening atas namanya dan istrinya.

Hakim menuntut MI dengan dugaan TPPU sebagai dakwaan kesatu primer berdasarkan Pasal 3 UU R.I Nomor 8 Tahun 2010 dan mengadili terdakwa dengan pidana penjara selama dua tahun dan denda sebesar Rp. 200.000.000,- (dua ratus juta rupiah) atau denda diganti kurungan selama dua bulan. Bukti-Bukti yang berhasil di kumpulkan oleh penyidik adalah :

1. Buku tabungan Bank A atas nama MI 2. Buku tabungan Bank A atas nama EM

3. Uang tunai sebesar Rp. 16.200.000,- (enam belas juta dua ratus ribu rupiah)

4. Mobil dan STNK merek Mercedes Benz 5. Motor dan STNK merek Piaggio

6. Uang Tunai dalam rekening MI sebesar Rp. 70.850.000,- (tujuh puluh juta delapan ratus lima puluh ribu rupiah)

7. Uang tunai dalam rekening EM sebesar Rp. 13.950.000,- (tiga belas juta Sembilan ratus lima puluh ribu rupiah)

4.1.1.5 Fraud Element

Pencucian uang merupakan sebuah tindakan yang berfokus pada aliran dana. Dana tersebut memiliki sumber dana yang tidak selalu sah oleh karena itu aliran-aliran dana yang memenuhi red flag pencucian uang biasanya didasari adanya tindak

pidana asal, karena pencucian uang dilakukan untuk menyembunyikan atau menyamarkan hasil dari kejahatan asalnya, oleh karena itu dibutuhkan pendekatan fraud element untuk lebih memahaminya sebagai berikut:

1. Theft Act

Tindak penyimpangan asal yang dilakukan oleh MI ialah tindak pidana terkait penjualan Narkotika. Ia ditangkap dengan barang bukti kepemilikan narkotika dan menyediakan jenis Shabu, seberat 728 gram di kediamannya. 2. Concealment

Penyembunyian dilakukan oleh terdakwa MI dengan mengaburkan atau menyamarkan uang yang diterimanya menggunakan dua nomor rekening yang atas namakan dirinya dan istrinya, dan melakukan melakukan pembayaran kepada R melalui transfer ke rekening atas nama delapan orang yang berbeda.

3. Conversion

Tindak pengubahan hasil yang diduga berasal dari penjualan narkoba semula berbentuk dana tunai tersimpan di rekeningnya, oleh MI di ubah bentuknya dengan dibelikan aset berupa mobil dan motor yang kemudian di perjual belikan. Hal ini diduga dilakukan MI selain untuk menikmati hasilnya, juga agar terlihat uang yang berada di rekeningnya merupakan hasil usaha jual beli kendaraan atau usaha yang sah walaupun pada kenyataannya uang untuk membeli kendaraan tersebut diduga berasal dari hasil penjualan narkotika.