Tax Planning PPh Pasal 21 sebagai Upaya Efisiensi Pajak Perusahaan

Teks penuh

Gambar

Dokumen terkait

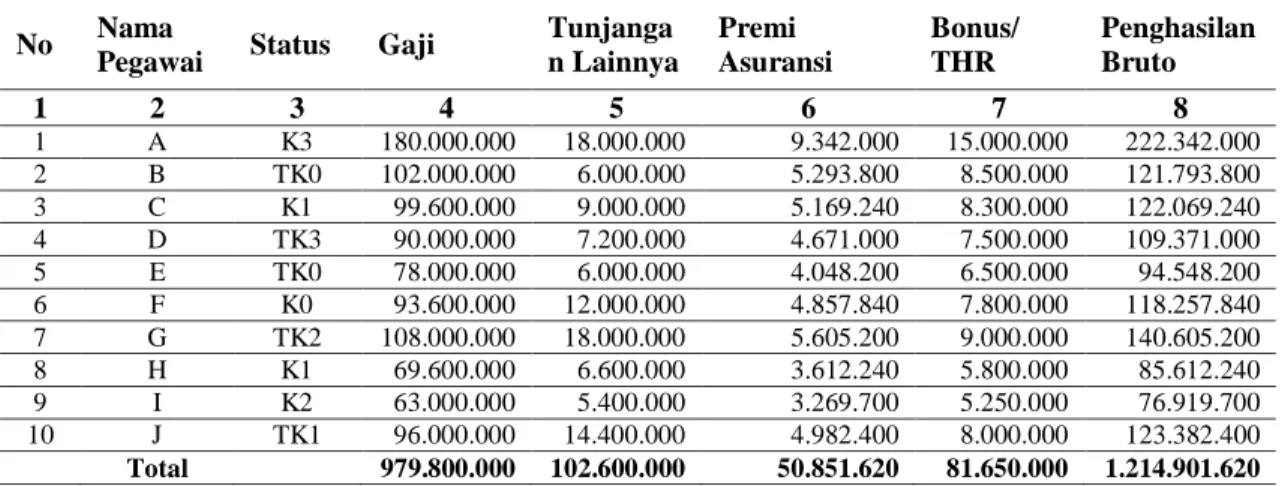

Objek dan Subjek Pajak Penghasilan (PPh) Pasal 21 Terhadap Pegawai Kantor PTP Nusantara III Medan. Objek Pajak Penghasilan PPh

Pajak Penghasilan (PPh) Pasal 21 adalah cara pelunasan Pajak Penghasilan dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterma atau diperoleh Wajib Pajak

Dari pengelompokan pajak di atas dapat di artikan bahwa Pajak penghasilan adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang

Penelitian ini menggunakan data primer dan data sekunder. Data primer merupakan data yang diperoleh langsung dari sumber asli, sedangkan data sekunder merupakan data

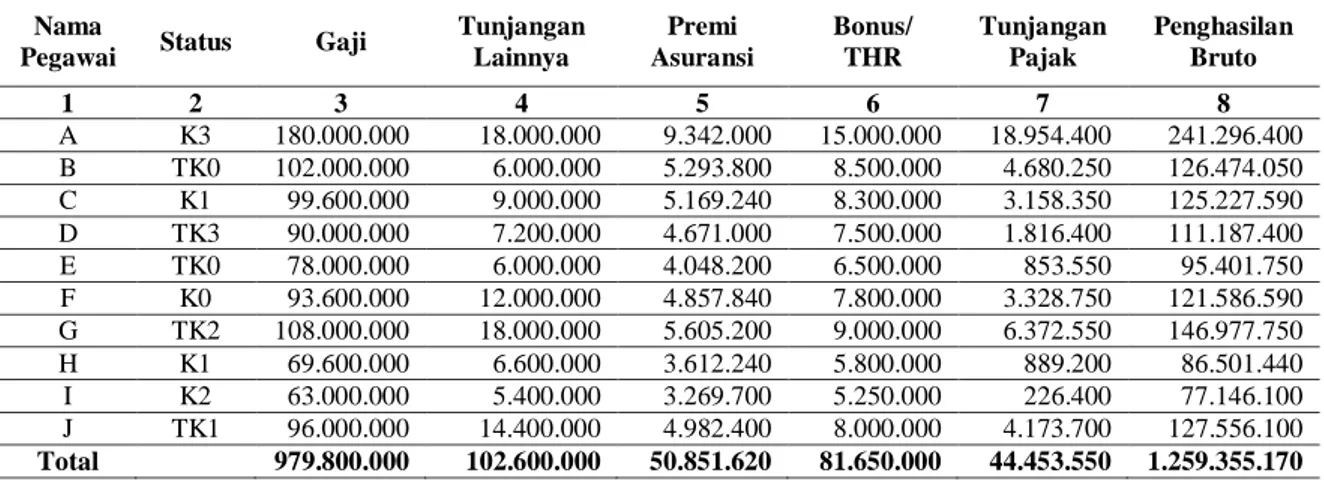

Oleh karena itu peneliti mencoba untuk melakukan tindakan penghematan pajak melalui perencanaan pajak dengan 4 (empat) metode perlakuan Pajak

Bagi karyawan dengan adanya tunjangan pajak maka take home pay yang diterima jumlahnya tetap karena tidak perlu dipotong lagi untuk membayar Pajak Penghasilan

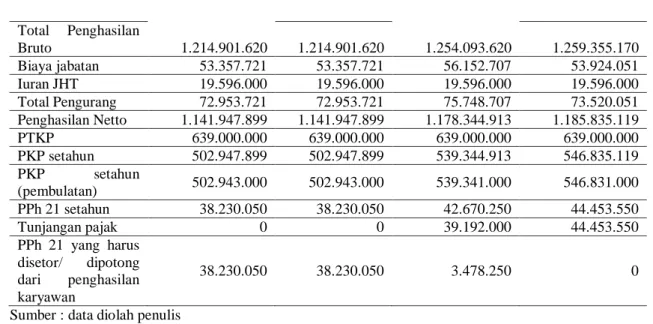

Tujuan dari penelitian ini yaitu untuk mengetahui efisiensi penerapan perencanaan pajak tax planning pajak penghasilan pasal 21 dengan menggunakan metode Net, Gross dan Gross Up di PT

Mitra Musi Mandiri Palembang yang menunjukan bahwa perencanaan pajak sangat berperan dalam pajak penghasilan dan guna untuk mensejahterakan karyawan pada perusahaan dalam menekan dan