EKONOMI

TEKNIK-PEMILIHAN ALTERNATIF2

EKONOMI

Prosedur Pengambilan keputusan pada Permasalahan-permasalahan teknik

1) Mendefinisikan sejumlah alternatif yang akan

dianalisis

2) Mendefinisikan horizon perencanaan yang akan

digunakan dasar dalam membandingkan alternatif

3) Mengestimasikan aliran kas masing-masing alternatif 4) Menentukan MARR yang akan digunakan

5) Membandingkan alternatif-alternatif dengan ukuran

atau teknik yang dipilih

6) Melakukan analisis suplementer

7) Memilih alternatif yang terbaik dari hasil analisis

Menentukan alternatif investasi adalah fase yang sangat teknis.

3 jenis alternatif yang berkaitan dengan proses penentuan alternatif yaitu :

Alternatif-alternatif yang Independen

Alternatif – alternatif „mutually exclusive‟

Alternatif-alternatif yang bersifat tergantung

(contingen).

Alternatif ini, dianggap memiliki ongkos incremental

nol.

Artinya, tidak ada biaya yang dikeluarkan bila

memilih untuk tidak mengerjakan sesuatu.

DO NOTHING

2. Menentukan Horizon Perencanaan

Horizon perencanaan: bingkai waktu untuk membandingkan

alternatif2 investasi

Menunjukkan periode waktu yang memberikan estimasi aliran

kas yang cukup akurat

Situasi dalam penentuan horizon perencanaan:

1. Alternatif2 investasi mempunyai umur teknis yang sama

2. Alternatif2 investasi mempunyai umur teknis yang berbeda 3. Alternatif2 investasi mempunyai umur teknis yang abadi

Jika alternatif-2 memiliki umur teknis yang tidak sama, cara untuk

menetapkan horizon perencanaan dengan menggunakan :

1. Kelipatan persekutuaan terkecil (KPK)

2. Ukuran deret seragam dari aliran kas setiap alternatif

3. Umur alternatif yang lebih pendek dengan menganggap sisa

nilai dari alternatif yang lebih panjang pada akhir periode perencanaan sebagai nilai sisa.

4. Umur alternatif yang lebih panjang

5. Periode yang umum dipakai (biasanya 5 -10 tahun)

Kelipatan persekutuaan terkecil (KPK)

Misal : alternatif A, B, dan C memiliki umur 2, 3, dan

4 tahun horizon perencanaan 12 tahun (Alternatif A berulang 6 kali, alternatif B berulang 4 kali,

alternatif C berulang 3 kali dengan aliran kas yang identik)

Tidak cocok bila inflasi terjadi begitu

cepat/teknologi berkembang secara pesat dan bila KPK dari alternatif cukup besar

Ukuran deret seragam dari

aliran kas setiap alternatif

Tidak perlu memilih horizon perencanaan yang

sama u/semua alternatif bila alternatif2 memiliki

umur tidak sama

Umur Alternatif Yang Lebih Pendek

Menganggap sisa nilai dari alternatif yang lebih

panjang pada akhir periode perencanaan sebagai nilai sisa

Misal : A umurnya 5 tahun dan B umurnya 7 tahun

horizon perencanaan : 5 tahun dan sisa nilai B (2 tahun) dianggap sbg nilai sisa

Umur Alternatif Yang Lebih

Panjang

A umurnya 5 tahun dan B umurnya 7 tahun

horizon perencanaan : 7 tahun, alternatif A

dianggap berulang dan sisa nilai A (3 tahun)

dianggap nilai sisa

Periode Yang Umum Dipakai

Biasanya 5 sampai 10 tahun

Misal: Alternatif A umurnya 7 tahun, alternatif B 11

tahun

horizon perencanaan : 10 tahun, alternatif A

berulang sekali dan kedua alternatif ditentukan

nilai sisanya pada tahun ke-10.

0 1 2 3 4 5 6 7 1 2 3 4 5 6 7 TV P P Alternatif A Umur teknis 7 tahun Umur teknis 7 tahun 0 1 2 3 4 5 6 7 8 11 TV P Alternatif B Umur teknis 11 tahun 10 9

3. Mengestimasikan Aliran Kas

Dibuat dengan pertimbangan prediksi kondisi masa

mendatang

3. Mengestimasikan Aliran Kas

Contoh :

Suatu horizon perencanaan 5 tahun dipilih untuk

mengevaluasi 3 alternatif investasi, yaitu A, B dan

C. Anggaran yang tersedia hanya Rp.50 juta.

Alternatif B tergantung (contingen) pada alternatif

A, sedangkan A dan C bersifat mutually exclusive.

Tabel Estimasi Aliran Kas

Akhir Tahun Aliran kas Netto

A B C 0 1 2 3 4 5 -20 juta -4 juta 2 juta 8 juta 14 juta 25 juta -30 juta 4 juta 6 juta 8 juta 10 juta 20 juta -50 juta -5 juta 10 juta 25 juta 40 juta 10 juta

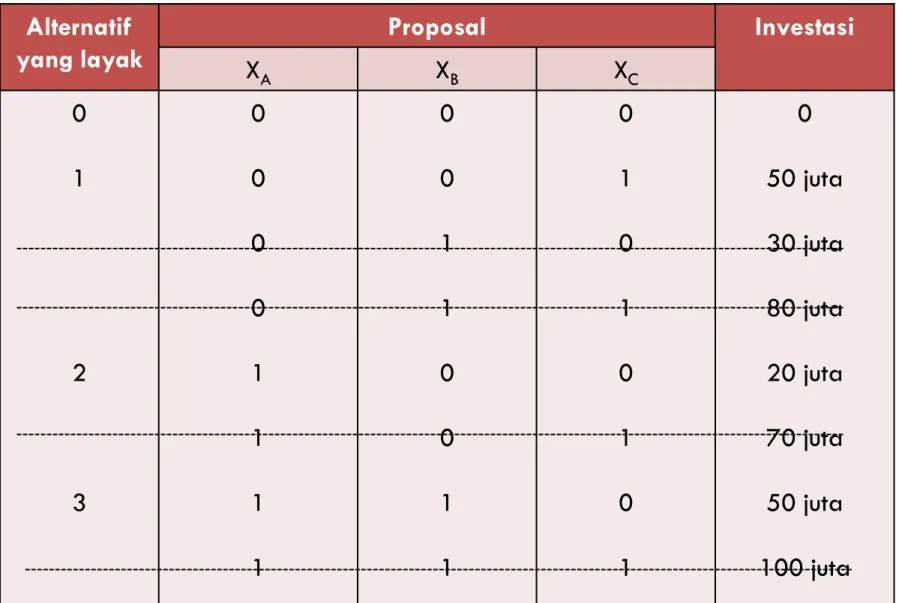

Tabel Memilih Alternatif Nominasi Alternatif yang layak Proposal Investasi XA XB XC 0 1 2 3 0 0 0 0 1 1 1 1 0 0 1 1 0 0 1 1 0 1 0 1 0 1 0 1 0 50 juta 30 juta 80 juta 20 juta 70 juta 50 juta 100 juta

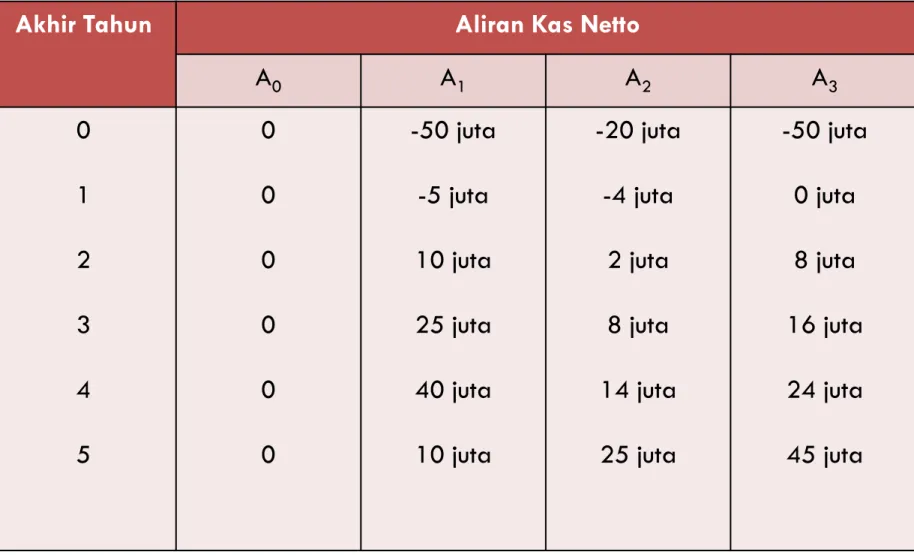

Tabel Estimasi Aliran Kas Untuk Keempat Alternatif Nominasi

Akhir Tahun Aliran Kas Netto

A0 A1 A2 A3 0 1 2 3 4 5 0 0 0 0 0 0 -50 juta -5 juta 10 juta 25 juta 40 juta 10 juta -20 juta -4 juta 2 juta 8 juta 14 juta 25 juta -50 juta 0 juta 8 juta 16 juta 24 juta 45 juta

4. Menetapkan MARR

MARR (Minimum Attractive Rate of Return): nilai

minimal dari tingkat pengembalian atau bunga

yang bisa diterima oleh investor

Tingkat bunga yang dipakai patokan dasar

dalam mengevaluasi & membandingkan

alternatif2

Investasi dengan bunga atau tingkat

pengembalian (Rate of Return) < MARR tidak

ekonomis

tidak layak dikerjakan

5. Dasar-Dasar untuk Perbandingan Alternatif-Alternatif

02/04/2013 Engineering Economy - Industrial Engineering

19

Dasar untuk perbandingan adalah indeks yang berisi informasi

khusus tentang serangkaian pemasukan dan pengeluaran yang menggambarkan sebuah kesempatan investasi

Menyatakan alternatif ke dalam bentuk dasar umum

Melihat dan memperbandingkan perbedaan yang sebenarnya

Dasar-Dasar untuk Perbandingan

Alternatif-Alternatif

02/04/2013 Engineering Economy - Industrial Engineering

20

1.

Analisis Nilai Sekarang (Present Worth)

2.Analisis Deret Seragam (Annual Worth)

3.Analisis nilai mendatang (Future Worth)

4.

Analisis Tingkat Pengembalian (Rate of Return)

5.

Analisis manfaat/ongkos (B/C)

1. Metode Nilai Sekarang (Present

Worth)

02/04/2013 Engineering Economy - Industrial Engineering

21

Semua aliran kas dikonversikan menjadi nilai

sekarang (P) dan dijumlahkan sehingga P

mencerminkan nilai netto keseluruhan aliran kas yg terjadi selama horizon perencanaan

Nilai Sekarang Aliran Kas

02/04/2013 Engineering Economy - Industrial Engineering

22

dimana:

P(i) : nilai sekarang dari keseluruhan aliran kas pada tingkat bunga i%

At : aliran kas pada akhir periode t

i : MARR

N : Horizon perencanaan (periode) atau

Contoh

PT. ABC adalah perusahaan yang menyewakan gudang

untuk melayani suatu kawasan industri di surabaya.

Penghasilan yang diperoleh per tahun Rp 600 juta dengan biaya perawatan, operasional, asuransi & pajak per tahun sebesar Rp 150 juta. Nilai sisa ditetapkan Rp 100 juta

pada akhir tahun ke-25. Ada sebuah perusahaan ingin membeli gedung ini dengan harga Rp 4.000 juta. Bila PT. ABC menggunakan MARR 10% untuk mengevaluasi

penawaran tersebut apakah seharusnya gedung tersebut dijual?

Metode Nilai Sekarang untuk

Proyek Abadi

Disebut juga Metode Capitalized Worth

Contoh : proyek jalan raya, dam, terusan & proyek 2 untuk

pelayanan umum lainnya

Aliran kas dinyatakan dalam deret uniform per tahun dalam

waktu tak terhingga lalu dikonversikan ke nilai P dengan tingkat bunga tertentu

CW = A (P/A, i%, ~) dimana sehingga

24

i A CW

Metode Nilai Sekarang untuk

Proyek Abadi

Bila deret seragam tak terhingga hanya terdiri dari

ongkos2 nilai P dari aliran kas disebut “Capitalized Cost”

Bila ada ongkos awal (P) terlibat (selain ongkos2

deret seragam (A) dalam waktu tak terhingga)

Capitalized Cost (CC) dinyatakan:

25 i A P CC

Metode Nilai Sekarang untuk

Proyek Abadi - Contoh

Yayasan XYZ adalah penyantun lembaga pendidikan luar biasa yang didirikan untuk para yatim piatu. Yayasan XYZ merencanakan akan menghibahkan sebuah gedung perpustakaan termasuk biaya

perawatan & perbaikannya untuk jangka waktu tak terhingga. Yayasan memutuskan untuk menaruh uang sumbangannya di bank yang

memberikan bunga 12% per tahun. Biaya perawatan perpustakaan ini diperkirakan Rp 2 juta per tahun dan tiap 10 tahun harus di cat ulang dengan biaya Rp 15 juta tiap kali pengecatan. Bila uang yang

ditabungkan (untuk gedung dan perawatan serta perbaikan) adalah sebanyak Rp 100 juta, berapakah biaya maksimum pembangunan gedung agar sisanya cukup untuk biaya perawatan & perbaikan selama-lamanya?

Solusi

CC = 100 juta i = 12%

A = Rp 2 juta + Rp 15 juta (A/F, 12%, 10) = Rp 2 juta + Rp 15 juta (0,0570)

= Rp 2,855 juta

Ditanya : ongkos pembangunan gedung (investasi awal = P) CC = P + A/i P = CC – A/i

= Rp 100 juta - Rp 2,855 juta/0,12 = Rp 100 juta – Rp 23,792 juta = Rp 76,208 juta

2. Metode Deret Seragam

Semua aliran kas yang terjadi selama horizon

perencanaan dikonversikan ke dalam deret seragam dengan tingkat bunga MARR

28

)

%,

,

/

(

)

%,

,

/

(

)

(

,

,

/

0N

i

P

A

t

i

F

P

A

i

A

atau

n

i

P

A

i

p

i

A

n t t

Contoh :

Kerjakan persoalan PT. ABC dengan metode deret

seragam

3. Perhitungan Pembalikan Modal

(Capital Recovery)

Capital Recovery Cost (CR) suatu investasi : deret

seragam dari modal yang tertanam dalam suatu investasi selama umur dari investasi tersebut.

U/mengetahui apakah suatu investasi memberikan

pendapatan yang cukup untuk menutupi modal yang dikeluarkan selama umur investasi

Perhitungan Pembalikan Modal

(Capital Recovery)

CR (i) = P(A/P, i%, N) – F(A/F, i%, N)

dimana

CR (i) = ongkos recovery pada MARR sebesar i% P = modal yang ditanamkan sebagai investasi awal F = estimasi nilai sisa pada tahun ke N

i = MARR

N = estimasi umur investasi atau horizon perencanaan yang ditetapkan

Perhitungan Pembalikan Modal

(Capital Recovery)

Dengan mengingat bahwa: (A/P, i%, N) = (A/F, i%, N) + i atau

(A/F, i%, N) = (A/P, i%, N) – I

Persamaan diatas disubstitusi dengan persamaan d slide sebelumnya

CR(i) = (P – F) (A/P, i%, N) + Fi atau

CR(i) = (P – F) (A/F, i%, N) + Pi atau

CR(i) = [P – (P/F, i%, N)] (A/P, i%, N) Atau 32 A G i N i N F P P N F P i CR ( / , %, )

Perhitungan Pembalikan Modal

(Capital Recovery)

Contoh:

Sebuah mikro chip dibeli dengan harga Rp 82 juta dengan nilai sisa Rp 5 juta pada akhir umurnya di tahun ke-7. Dengan tingkat bunga 15% hitunglah ongkos pengembalian modal (CR) dari

mikron chip tersebut

CR = Rp.82 juta (A/P,15%,7) – Rp.5juta (A/F,15%,7)

= Rp.82 juta (0,2404) – Rp.5juta (0,0904) = 19,2608 juta atau

CR = Rp.(82-5) juta (A/P,15%,7) +Rp.5 juta (0.15)

= Rp.77 juta (0,2404) + Rp.5 juta (0.15) = 19,2608 juta

Perhitungan Pembalikan Modal

(Capital Recovery)

Sebuah perusahaan rekanan PLN memenangkan tender untuk pengadaan

sarana listrik di sebuah pulau yang baru dikembangkan untuk kawasan

pariwisata. Ada 2 alternatif yang bisa ditempuh dalam melaksanakan proyek tersebut. Pertama adalah dengan memasang kabel bawah laut yang akan menelan biaya pembangunan dan pemasangan sebesar Rp 10 juta per km dengan biaya perawatan sebesar Rp 0,35 juta per km per tahun. Nilai sisanya diperkirakan Rp 1 juta per km pada akhir tahun ke-20. Alternatif kedua

adalah memasang kabel diatas laut dengan biaya pemasangan dan

pembangunan sebesar Rp 7 juta per km dengan biaya perawatan sebesar Rp 0,40 juta per km per tahun. Nilai sisanya diperkirakan Rp 1,2 juta per km pada akhir tahun ke-20. Jika perusahaan memilih alternatif pertama, panjang kabel yang harus dipasang adalah 10 km dan bila alternatif kedua, panjang

kabelnya adalah 16 km. tentukan alternatif mana yang lebih efisien dengan menggunakan MARR = 10%.

Perhitungan Pembalikan Modal

(Capital Recovery)

Solusi

Alternatif pertama:

Ongkos awal (P) = Rp 10 juta/km x 10 km = Rp 100 juta Nilai sisa (F) = Rp 1 juta/km x 10 km = Rp 10 juta

CR = Rp 100 juta (A/P, 10%, 20) – Rp 10 juta (A/F, 10%, 20) = Rp 100 juta (0,11746) – Rp 10 juta (0,01746)

= Rp 11,746 juta – Rp 0,1746 juta = Rp 11,5714 juta

Ongkos perawatan per tahun = Rp0,35 juta/km x 10 km = Rp 3,5 juta Jadi nilai seragam (A) keseluruhan aliran kas adalah

A1 = Rp 11,5714 juta + Rp 3,5 juta = Rp 15,0714 juta

Perhitungan Pembalikan Modal

(Capital Recovery)

Alternatif kedua:

Ongkos awal (P) = Rp 7 juta/km x 16 km = Rp 112 juta Nilai sisa (F) = Rp 1,2 juta/km x 16 km = Rp 19,2 juta

CR = Rp 112 juta (A/P, 10%, 20) – Rp 19,2 juta (A/F, 10%, 20) = Rp 112 juta (0,11746) – Rp 19,2 juta (0,01746)

= Rp 12,8203 juta

Ongkos perawatan per tahun = Rp0,40 juta/km x 16 km = Rp 6,4 juta Jadi nilai seragam (A) keseluruhan aliran kas adalah

A1 = Rp 12,8203 juta + Rp 6,4 juta = Rp 19,2203 juta

Jadi yang dipilih adalah alternatif 1 krn ongkos per tahun lebih kecil sehingga lebih efisien

4. Metode Nilai Mendatang

Semua aliran kas dikonversikan ke suatu nilai pada

satu titik di masa mendatang dengan tingkat bunga

MARR

Metode Nilai Mendatang

Cara mendapatkan nilai F (nilai mendatang):

1. Dengan mengkonversikan langsung semua aliran kas ke nilai F

dimana

F(i) = nilai mendatang dari semua aliran kas selama N dengan MARR = i%

At = aliran kas yang terjadi pd periode ke-t 38

N t t N i P F A i F 0 ) %, , / (Metode Nilai Mendatang

2. Dengan mengkonversikan lewat nilai sekarang (P)

dari semua aliran kas selama N periode F(i) = P(i) (F/P, i%, N)

3. Dengan mengkonversikan lewat nilai seragam (A)

dari semua aliran kas selama N periode F(i) = A(i) (F/A, i%, N)

Metode Nilai Mendatang

Penggunaan nilai sekarang, nilai seragam atau nilai

mendatang dalam membandingkan alternatif akan memberikan jawaban yang sama, selama MARR dan N sama sehingga berlaku:

40 ) %, , / ( 2 2 1 1 2 1 2 1 2 1 N i P A P A P A atau F F P P A A

5. Metode Payback period

02/04/2013

41

P

ENDAHULUAN

•

Definisi :

durasi atau angka waktu yang diperlukan untuk mengembalikan biaya-biaya yang telah dikeluarkan (biaya investasi dan operasional).

• Metoda ini digunakan untuk pemilihan alternatif investasi, namun untuk investasi-investasi

sejenis.

Alternatif

P

ENDAHULUAN

•

Periode pengembalian berbeda dengan BEP

Periode Pengembalian

BEP

Waktu di mana semua pengeluaran tertutupi

oleh pendapatan . Satuannya : tahun, bulan, dst

Volume produksi per satuan waktu di mana

pendapatan total = ongkos total. Satuannya : unit/bulan, unit/tahun, dst

P

ENDAHULUAN

• Definisi :

Jangka waktu yang diperlukan untuk mengembalikan biaya investasi • Formulasi Umum : 0 1

t NCFt P• Jika NCF per tahun seragam : P n(NCF) 0

NCF P n

NON DISCOUNTED PAY BACK PERIOD

• Bila masa pakai ekonomis alternatif > N‟ diterima • Bila masa pakai ekonomis alternatif < N‟ ditolak

C

ONTOH

K

ASUS

1

Hitung periode pengembalian suatu alternatif investasi yang memiliki arus kas (cashflow)

sebagai berikut :

Tahun Arus Kas (JutaRupiah)

0 -100

1 -550

2 450

3 500

S

OLUSI

K

ASUS

1

Penentuan periode pengembalian dilakukan dengan menghitung nilai kumulatif aliran kas.

Tahun Arus Kas (Juta) Arus Kas Kumulatif (Juta)

0 -100 - 100 1 -550 - 650 2 450 - 200 3 500 300 4 500 800 n : antara 2 – 3 Interpolasi sehingga didapatkan n = 2,4

C

ONTOH

K

ASUS

2

Dua buah alternatif (A dan B) memiliki karakteristik aliran kas sebagai berikut :

Alternatif Biaya Investasi

Penerimaan / tahun

Nilai Sisa Umur Pakai

A 2.000 450 100 6 tahun

B 3.000 600 700 8 tahun

S

OLUSI

K

ASUS

2

• Periode pengembalian Alternatif A • Periode pengembalian Alternatif B

Solusi

NCF per tahun seragam, digunakan formula : N = P / NCF

n = 2000 / 450 = 4,4 tahun

S

OLUSI

K

ASUS

2

• Berdasarkan analisis payback period, alternatif terbaik adalah alternatif dengan periode

pengembalian terpendek.

Kesimpulan ?

Alternatif yang dipilih adalah : Alternatif A

Periode penggantian tanpa bunga

02/04/2013 Engineering Economy - Industrial Engineering

51

Akhir Tahun ke- A B C

0 -$1.000 -$1.000 -$700 1 500 200 -300 2 300 300 500 3 200 500 500 4 200 1.000 0 5 200 2.000 0 6 200 4.000 0 Harga Sekarang, i = 0 PW(0)A = $600 PW(0)B = $7.000 PW(0)C = $0 Periode Penggantian 3 tahun 3 tahun 3 tahun

NON DISCOUNTED PAY BACK PERIOD

• Tidak mempertimbangkan konsep nilai waktu

dari uang • Mengabaikan semua konsekuensi ekonomi yang

DISCOUNTED PAYBACK PERIOD

•

Tujuan :

Mengatasi kelemahan analisis periode pengembalian biasa pengabaian “nilai waktu dari uang”

• Kelemahan :

Sama seperti Non-Discounted Pay Back Period, metoda ini mengabaikan semua konsekuensi

ekonomi yang terjadi setelah periode pengembalian

DISCOUNTED PAYBACK PERIOD

• Formulasi Umum :

• NCF/tahun seragam :

0

)

%,

,

/

(

1

t

i

F

P

NCFt

P

n t t0

)

%.

,

/

(

P

NCF

P

A

i

n

C

ONTOH

K

ASUS

3

Mesin pembungkus seharga Rp 20 juta, masa pakai 8 tahun ditawarkan kepada perusahaan. Mesin

menyebabkan penambahan biaya pemeliharaan

sebesar Rp 700 ribu / thn dan biaya bahan bakar Rp 200 ribu / thn.

Mesin diperkirakan menghasilkan 3 jenis

penghematan : pengurangan produk yang rusak, pengurangan bahan baku untuk pembungkus, dan pengurangan tenaga kerja.

C

ONTOH

K

ASUS

3

Penghematan dari pengurangan produk rusak

diperkirakan sebesar Rp 3 juta / tahun, penghematan pengurangan bahan baku pembungkus sebesar Rp 1 juta / tahun, dan penghematan dari pengurangan tenaga kerja sebesar Rp 2,5 juta / tahun.

Berapa lama periode pengembalian dari mesin

S

OLUSI

K

ASUS

3

Ongkos investasi = 20 juta

Penghematan bersih/tahun (juta) =(3+1+2,5)-(0,7+0,2)= 5,6

Payback Period = 20/5,6 = 3,6 tahun.

Solusi :

S

OLUSI

K

ASUS

3

Solusi : Discounted Payback Period

Thn Penghematan Bersih / Thn PV (Penghematan Bersih) NPV 0 -20 -20 1 5,6 5,6(P/F,10%,1) = 5,091 -14,909 2 5,6 5,6(P/F,10%,2) = 4,628 -10,281 3 5,6 5,6(P/F,10%,3) = 4,207 -6,074 4 5,6 5,6(P/F,10%,4) = 3,825 -2,249 5 5,6 5,6(P/F,10%,5) = 3,477 1,228 Discounted payback period (4,65 thn) > simple payback period (3,6 thn)

Selamat Belajar…

02/04/2013

59