EKONOMI TEKNIK

Buku Ajar

disusun oleh: Mumu Natapriatna

FAKULTAS REKAYASA INDUSTRI

INSTITUT TEKNOLOGI TELKOM

2012

● ● ●

● ● ●

Akhir dari

Tahun Alternatif AArus Kas Netto ($) Alternatif BArus Kas Netto ($) 0 (sekarang) -18.000 -60.000 1 -34.400 -25.000 2 -34.400 -25.000 3 -34.400 -25.000 4 -34.400 -25.000 – 9.400 5 -34.400 -25.000 6 -34.400 -25.000 7 -34.400 -25.000 8 -34.400 + 2.000 -25.000 + 8.000 Total -291.200 -261.400

Nama Kuliah

Ekonomi Teknik

Kode Kuliah : IEG2H2

Engineering Economy

Semester : 4 Kelompok MK : MKK Prog. Studi/Peminatan : Sifat : Kredit :

TI Wajib 2 sks

Sifat Kuliah : Kuliah

Pre-requicite

(prasyarat) : Kalkulus-1

Silabus Singkat (40 kata):

Mempelajari proses pengambilan keputusan atas alternatif di bidang rekayasa dan bisnis dengan pertimbangan / kriteria ekonomi. Mengenalkan proses atau model pengambilan keputusan di bidang rekayasa. Mempelajari konsep time value of money, konsep bunga (interest), cash flow diagram, ekivalensi (Present Worth, Annual Worth, Future Worth). Mempelajari metode-metode analisis sebagai dasar perbandingan alternatif (analisis: PW; AW/EUA; FW; IRR; BCR; Pay back period; Incremental). Menjelaskan metode-metode depresiasi, konsep pajak, analisis cash flow setelah pertimbangan pajak dan depresiasi. Mempelajari analisis investas i dengan pertimbangan sensitivitas dan ketidakpastian. Mempelajari analisis replacement.

Course Goals Statement :

1. Memahami konsep dasar ekonomi teknik dalam rangka memperbaiki efisiensi dan efektivitas kegiatan teknik. 2. Mampu menghitung dan menganalisis perubahan nilai uang berdasarkan waktu.

3. Mampu mengevaluasi kelayakan ekonomis suatu rencana kegiatan teknik. 4. Mampu memilih alternatif terbaik dari sejumlah alternatif yang tersedia.

5. Mampu melakukan analisis sensitivitas terhadap suatu perkiraan cash flow jika satu parameternya bersifat variabel. 6. Memahami arti/fungsi depresiasi dan pajak pada suatu kegiatan perusahaan serta mampu melakukan perhitungan

dan analisis dengan baik. Related

Outcomes : Offered to/Prodi

Peserta S1 / TI-IE-IF

Related Course : Analisis kelayakan, Analisis dan estimasi biaya, Manajemen Keuangan Prosentase

elemen tujuan pendidikan :

Knowledge: 50%

Sarana/Media

X Papan Tulis/White Board

Skill : 40% X Multimedia Projector

Attitude : 10% X Courseware : Lect. Note,Hand Out,

Activity (hour/week) :

kuliah/course : 3 X Perangkat Keras

Responsi/tutorial : 1 X Perangkat Lunak

Praktikum/lab-works : - Lain-lain Lain-lain : (presentasi,eksekursi) -Penilaian/Asses sment : UTS : 30% UAS : 30% Pop test/quiz : 10% Tugas : 30% Lain-lain : -Referensi/Pusta ka :

1. Sullivan, Wicks, Luxhoj, “Engineering Economy”, 12thEdition, Pearson Education, Inc., 2003, New Jersey, USA

2. Grant, Ireson, Levenworth, ” Dasar-Dasar Ekonomi Teknik”, PT Rineka Cipta, 2001, Jakarta

3. Thuesen, G.J. & Fabrycky, W.J., ” Engineering Economy”, 9thEdition, Prentice Hall, Inc., 2001, New Jersey, USA

4. DeGarmo, Sullivan, Bontadelli, Wicks, ”Engineering Economy”, Tenth Edition, Prentice Hall, Inc., 1997, New Jersey, USA

5. Newnan, Donald G., “Engineering Economic Analysis”, Engineering Press,Inc., 1992, California, USA Grant, Ireson, Leavenworth, “Principles of Engineering Economy”, John Wiley&Sons, 1990, Singapore

Strategi Pedagogi dan catatan untuk Pengajar :

Harap ditekankan tentang pentingnya pemahaman dan penguasaan konsep Time Value of Money dan ekivalensi dalam pengambilan keputusan pemilihan alternatif-alternatif hasil rekayasa atau kegiatan investasi teknologi pada suatu perusahaan.

Setiap materi yang disampaikan diberikan contoh-contoh kasus nyata penerapan konsep dan metode ekonomi teknik. Selanjutnya mahasiswa diberikan tugas mandiri untuk lebih memahami materi kuliah dan penyelesaiannya dibahas di responsi.

Setelah UTS diberikan Tugas kelompok, isi tugas mencakup aplikasi konsep analisis investasi pada suatu kasus dengan menerapkan konsep depresiasi, pajak, dan biaya modal.

SATUAN ACARA PENGAJARAN

Mata Kuliah/Kode : Ektek / IEG2H2

Bobot SKS 2

Semester : Ganjil 2012/2013

Dosen : MNA

Referensi : 1. Sullivan, Wicks, Luxhoj: “Engineering Economy”, 12th. Ed. Pearson Ed. Inc, 2006 New Jersey

2. Newman, Donald G.: “Engineering Economy Analysis”, Engineering Press Inc., 1992 California USA.

Minggu

ke- Tanggal Materi Keterangan

1

Pengenalan Ekonomi Teknik.

- Asal mula Ekonomi Teknik - Prinsip-prinsip Ekonomi Teknik

- Ekonomi Teknik dan proses perancangan teknik - Proses Pengambilan Keputusan

2

Konsep biaya dan lingkup Ekonomi.

- Terminologi Biaya

- Konsep biaya, jenis biaya, struktur biaya

- Pengertian manfaat, manfaat ekonomis dan manfaat non ekonomis.

- Titik Impas Produksi.

3

Konsep time value of money, ekivalensi, dan cashflow diagram.

- Pengembalian Modal - Asal Mula Bunga - Bunga sederhana - Bunga Majemuk - Konsep ekivalensi

- Diagram dan notasi cash flow 4

Bunga Majemuk dalam Ekivalensi.

- Rumus bunga arus kas tunggal (single cash flow) - Rumus bunga dari arus kas seragam (Uniform Series) - Gradient Arithmatic

- Gradient Geometric

- Suku bunga yang berubah terhadap waktua.

5

Bunga Nominal & Bunga Efectiv, dan MARR,

- Tingkat suku bunga nominal efektiv - Minimum Attractive Rate of Return (MARR). - Soal-soal / Responsi.

6

Evaluasi Investasi dengan metode analisis Present Worth

- Analisis PW untuk alternative tunggal.

- Analisis PW untuk beberapa alternatif (untuk usia pakai sama dan usia pakai berbeda)

- Periode analisis tak berhingga.

7

Evaluasi Investasi dengan metode analisis AnnualWorth

- Analisis AW untuk alternative tunggal.

- Analisis AW untuk beberapa alternatif (untuk usia pakai sama dan usia pakai berbeda)

- Periode analisis tak berhingga. - Rangkuman dan Kuis

10

- Review materi minggu-1 s/d minggu-7

Evaluasi Investasi dengan metode IRR dan PP

- Analisis Tingkat pengembalian (IRR) - Analisis Periode Pengembalian (PP)

11

Evaluasi Investasi dengan metode BCR

- Metode Benefit Cost Ratio

- Evaluasi Proyek-proyek independent.

- Analisis proyek yang bersifat eksklusif satu sama lain.

12

Analisis Sensitivitas dan Break Even Point (BEP)

- Analisis Sensitivitas - Analisis BEP.

- Analisis lainnya (Future Worth). 13

Metode Depresiasi dan Perhitungan Pajak.

- Pengertian dan tujuan depresiasi. - Metode depresiasi

- Pajak pendapatan.

14

After Tax Cashflow Analysis (ATCF)

- Analisis ATCF terhadap alternatif tunggal. - Analisis ATCF terhadap beberapa alternatif. - Soal-soal BTCF dan ATCF.

15

Tugas Kelompok

- Evaluasi rencana bisnis - Presentasi

- Presentasi tugas kelompok

16

Analisis Replacement

- Konsep Replacement.

- Konsep aset yang dipertahankan dan aset pengganti. - Responsi

17

-18

UJIAN AKHIR SEMESTER

19 Batas Akhir

Penyerahan Nilai Komponen Penilaian:

Mata kuliah/kode : EKTEK / IEG2H2

Bobot SKS : 2 Semester : Ganjil 2012/2013 Kehadiran di kelas ...% Quis 10 % UTS 30 % Tugas-tugas 30 % UAS 30 % Lain-lain ...% Total 100%

Menyetujui, Bandung, September 2012

Ka. Prodi TI Koordinator Mata Kuliah

1. PENGENALAN EKONOMI TEKNIK

Pokok bahasan pada materi “Pengenalan Ekonomi Teknik” meliputi asal mula ekonomi teknik, prinsip-prinsip dalam ekonomi teknik, ekonomi teknik dan proses disain, manfaat ekonomi teknik dalam bidang engineering.

Setelah mempelajari materi ini mahasiswa mampu menggunakan dan menerapkan konsep dan analisa ekonomi dalam evaluasi suatu usulan teknik rekayasa pengendalian biaya.

1. Mahasiswa mampu menjelaskan asal mulanya ekonomi teknik.

2. Mahasiswa dapat menerapkan prinsip-prinsip dalam ekonomi teknik dan mampu mengungkapkan manfaat ekonomi teknik dalam bidang enggineering.

Kegiatan perkuliahan dilaksanakan dengan skenario sebagai berikut: 1. Perkenalan

2. Penjelasan tentang concept map (tunjukkan di peta konsep dimana posisi materi yang akan di bahas), pokok bahasan , dan kompetensi yang akan dicapai (TIU dan TIK).

3. Ringkasan materi disampaikan dengan metode ceramah, diskusi dan tanya jawab.

TUJUAN INSTUKSIONAL KHUSUS

SKENARIO PEMBELAJARAN

1……… … 2……… …PENDAHULUAN

1.1 Pendahuluaan

The Accreditation Board of Engineering and Technolody menyatakan bahwa

engineering (teknik) “adalah profesi dimana pengetahuaan tentang matematika dan

ilmu pengetahuan alam yang diperoleh dengan studi, pengalaman, dan praktek dipergunakan dengan bijaksana dalam mengembangkan cara-cara untuk memanfaatkan secara ekonomis bahan-bahan dan kekuatan alam untuk kemanfaatan manusia.”

Dalam definisi ini aspek-aspek ekonomi teknik dititikberatkan pada aspek-aspek fisik. Bahwa pencapaian bagian ekonomi dengan baik dalam praktek merupakan hal yang mendasar.

Ekonomi Teknik (Engineering Economy) adalah disiplin ilmu yang berkaitan dengan aspek-aspek ekonomi dalam teknik; yang terdiri dari evaluasi sistematis dari biaya-biaya dan manfaat-manfaat usulan proyek-proyek teknik.

Prinsip-prinsip ini dimanfaatkan untuk menganalisis penggunaan-penggunaan alternatif terhadap sumber daya uang, khususnya yang berhubungan dengan aset-aset fisik dan operasi suatu organisasi.

Para engineer dapat langsung meluaskan kemampuan bawaan mereka dibidang analisis untuk menjadi cakap menganalisis aspek ekonomis aplikasi ilmu teknik. Lebih jauh lagi para enggineer yang menginginkan posisi kreatif dalam ilmu teknik akan menganggap bahwa kecakapan menganalisis ekonomi sangat membantu. Para praktisi manajerial yang berlatar belakang engineer akan menemukan bahwa kecakapan menganalisis aspek ekonomi tersebut merupakan keharusan.

Beberapa contoh situasi yang didalamnya ekonomi teknik memegang peranan penting di antaranya:

1. Memilih rancangan terbaik untuk tungku gas efisiensi tinggi.

2. Memilih robot yang paling cocok untuk operasi pengelasan peralatan otomotif. 3. Membuat rekomendasi apakah harus dibeli atau disewa untuk pesawat terbang

yang dioperasikan.

4. Mempertimbangkan pilihan untuk botol-botol minuman yang amat diminati apakah botol minuman pakai ulang atau sekali pakai.

Dari gambaran-gambaran ini jelas bahwa ekonomi teknik mencakup pertimbangan-pertimbangan teknis yang nyata. Jadi ekonomi teknik melibatkan analisis-analisis teknis, yang menitikberatkan pada aspek-aspek ekonomi dan bertujuan membantu membuat keputusan.

Konsep pembelajaran ekonomi teknik dapat digambarkan dalam peta konsep berikut:

1.2 Asal Mula Ekonomi Teknik

Pertimbangan dan perbandingan biaya merupakan aspek dasar dalam pelaksanaan rekayasa. Perintis dalam bidang ini adalah Arthur M.Wellington, seorang insinyur sipil, yang di penghujung abad ke-19 secara khusus mengutarakan peranan analisis ekonomi dalam proyek-proyek teknik. Bidang keahlian khususnya adalah pembangunan jalan kereta api di Amerika Serikat. Karya awal ini diikuti oleh kontribusi ekonomi teknik dengan penekanan pada aspek keuangan secara matematik.

Pada tahun 1930, Eugene Grant menerbitkan edisi pertama dari buku teksnya yang merupakan tonggak sejarah perkembangan ekonomi teknik seperti yang kita kenal saat

Pada tahun 1942 Wood dan DeGarmo menulis edisi pertama dari buku yang kemudian diberi judul “Engineering Economy”.

1.3 Prinsip-prinsip Ekonomi Teknik

Perkembangan studi dan aplikasi dari setiap disiplin ilmu harus dimulai dengan pondasi dasar. Pondasi dalam ekonomi teknik merupakan himpunan prinsip-prinsip atau konsep-konsep dasar yang menyediakan doktrin komprehensif dalam metodologinya. Ada tujuh prinsip dasar dalam disiplin ilmu ekonomi teknik:

Prinsip 1: Membuat alternatif-alternatif

Pilihan (keputusan) ada diantara alternatif-alternatif. Alternatif-alternatif perlu diidentifikasi dan kemudian didefinisikan untuk analisis-analisis selanjutnya. Prinsip 2: Fokus pada perbedaan-perbedaan

Hanya perbedaan yang berarti dari hasil diantara alternatif-alternatif yang relevan dengan perbandingannya, yang harus dipertimbangkan dalam memutuskan.

Prinsip 3: Gunakan sudut pandang yang konsisten

Hasil yang prosfektif dari alternatif-alternatif, aspek ekonomi dan lainnya harus dikembangkan secara konsisten dari suatu sudut pandang yang telah ditetapkan.

Prinsip 4: Gunakan satuan pengukuran yang umum

Menggunakan satuan pengukuran yang umum dalam menghitung sebanyak mungkin hasil yang prosfektif akan mempermudah analisis dan perbandingan alternatif yang didapat.

Prinsip 5: Pertimbangkan semua kriteria yang relevan

Pemilihan alternatif pengambilan keputusanyang disukai memerlukan suatu (beberapa) ukuran kriteria. Proses keputusan ini harus mempertimbangkan baik hasil yang dinyataka dalam ukuran moneter maupun yang dinyatakan dalam satuan pengukuran lainnya.

Prinsip 6: Bentuk ketidakpastian menjadi eksplisit

Ketidakpastian yang berkaitan dengan perkiraan hasil-hasil alternatif dimasa yang akan datang harus dikenali dalam analisis dan perbandingannya.

Prinsip 7: Tinjaulah kembali keputusan anda.

Tingkatkan hasil pengambilan keputusan dari suatu proses penyesuaian (adaptive process) ke tingkat kepraktisan yang luas, hasil yang diproyeksikan semula harus kemudian dibandingkan dengan hasil sebenarnya yang dicapai.

1.4 Ekonomi Teknik dan Proses Rancangan

Suatu studi ekonomi teknik dilakukan dengan menggunakan suatu prosedur terstruktur dan teknik-teknik pemodelan secara matematis. Hasil analisis ekonominya kemudian digunakan dalam pengambilan keputusan yang melibatkan dua alternatif atau lebih dan biasanya termasuk pengetahuan analisis engineering.

Suatu prosedur analisis ekonomi yang baik menggabungkan prinsip-prinsip dasar yang dibahas pada bagian 1.3 yang terdiri dari 7 langkah.

Prosedur tujuh langkah ini digunakan untuk membantu pengambilan keputusan di dalam proses perancangan teknik, seperti terlihat pada kolom sebelah kanan dari Tabel 1-1. Dalam hal ini kegiatan proses perancangan menyumbang informasi untuk langkah-langkah terkait dalam prosedur analisis ekonomi.

Hubungan umum antara kegiatan-kegiatan dalam proses disain dan langkah-langkah dari prosedur analisis ekonomi diperlihatkan dalam Tabel 1-1.

Tabel 1-1

Hubungan umum antara prosedur analisis ekonomi dan proses disain engineering Prosedur Analisis Ekonomi Teknik Proses Perancangan Teknik Langkah

1. Mengenal, merumuskan, dan mengevaluasi masalah.

2. Membuat kelayakan dari alternatif 3. Membuat aliran kas untuk

masing-masing alternatif 4. Pemilihan kriteria

5. Analisis dan perbandingan dari alternatif

6. Pemilihan alternatif yang diinginkan 7. Pemantauan kinerja dan pasca

evaluasi

Kegiatan

1. Perlu definisi masalah

2. Formulasi dan evaluasi keperluan 3. Sintesis dari solusi yang mungkin

4. Analisis, optimasi, dan evaluasi 5. Spesifikasi alternatif yang

diinginkan 6. Komunikasi

Contoh 1-1

Tim manajemen suatu perusahaan kecil mebel ditekan untuk meningkatkan kemampulabaannya dalam rangka mendapatkan sejumlah pinjaman bank yang sangat diperlukan untuk membeli sebuah mesin pemotong pola yang modern. Salah satu solusi yang diusulkan adalah menjual serpihan dan tatal kayu ke perusahaan pembuatan arang setempat daripada memanfaatkannya untuk bahan pemanas ruangan.

a) Rumuskan masalah perusahaan. Berikutnya rumuskan kembali masalah itu dalam berbagai cara yang kreatif.

b) Kembangkan paling sedikit satu alternatif potensial untuk masalahyang dirumuskan kembali dalam bagian a) tersebut. (dalam hal ini anda tidak perlu memikirkan kelayakan).

Penyelesaian:

a) Masalah perusahaan terlihat sebagai tidak mencukupinya pendapatan untuk menutupi biaya. Beberapa perumusan ulang dapat diusulkan, umpamanya:

1. Masalahnya adalah untuk meningkatkan pendapatan sambil mengurangi biaya 2. Masalahnya adalah untuk mempertahankan pendapatan sambil mengurangi

biaya.

3. Masalahnya adalah suatu sistem akuntansi yang menyajikan informasi biaya yang terdistorsi.

4. Masalahnya adalah bahwa mesin baru tidak benar-benar diperlukan (yang berarti pinjaman dari bank tidak diperlukan).

b) Berdasarkan pada reformulasi 1, sebuah alternatif adalah menjual serpihan puing-puing kayu sepanjang tambahan pendapatannya lebih besar daripada pengeluaran tambahan yang mungkin diperlukan untuk memanaskan ruangan. Alternatif lain adalah tidak meneruskan pembuatan mebel khusus dan memusatkan perhatian yang volume permintaannya tinggi. Masih ada alternatif lain yaitu menyatukan pembeliaan, akuntansi, engineering, dan layanan bantuan kerjasama dengan perusahaan kecil lain yang bidangnya sama.

Contoh 1-2

Berita buruk, anda baru saja mengalami kerusakan mobil. Untuk kendaraan itu pembeli kendaraan bekas menawar seharga $2000,- Karena kendaraan tersebut diasuransikan, perusahaan asuransi memperkirakan biaya perbaikan kendaraan tersebut sebesar $2000,-. Perusahaan asuransi hanya membayar $1000,- karena biaya resiko yang ditanggung sendiri sebesar $1000,-. Pembacaan Odometer adalah 58000 mil. Oleh karena itu anda memerlukan kendaraan pengganti segera. Apa yang harus anda lakukan?

Penyelesaian:

a) Prinsip-1 Kembangkan alternatif-alternatif.

1. Jual mobil rusak sebesar $2000,- kepada pembeli kendaraan bekas dan manfaatkan uang itu dijumlahkan dengan uang asuransi $1000,- ditambah lagi uang tabungan $7000,-. Jumlah itu semua dapat dibelikan mobil yang lebih baru yang catatan jarak tempuhnya masih 28000 mil.

2. Manfaatkan uang asuransi dan tambahkan dari tabungan sebesar $1000,-untuk memperbaiki mobil. Jadi jumlah total uang yang dikeluarkan $1000,- dengan kondisi mobil catatan jarak tempuhnya sudah 58000 mil.

3. Manfaatkan uang asuransi $1000,- ditambah tabungan $1000,- untuk memperbaiki mobil, kemudian mobil tersebut dapat dijual $4500,-. Kemudian belanjakan $4500 ditambah tabungan $5500,- untuk membeli mobil lebih baru. Jadi jumlah total yang dikeluarkan dari tabungan $6500 dan mobil dengan kondisi catatan jarak tempuhnya 28000 mil.

4. Perbaiki mobil pada seorang mekanik yang kurang ahli, yang akan memperbaikinya dengan biaya $1100,- ($1000 dari uang asuransi ditambah tabungan anda $100), tetapi akan memerlukan waktu tambahan perbaikan, dan kita perlu sewa mobil $400 per bulan (dibayar dari tabungan), Jumlah total yang dibayarkan dari tabungan sebesar $500, dan mobil mempunyai catatan jarak tempuh 58000 mil.

5. Sama seperti 4, tetapi kemudian jual mobil itu dengan harga $4500 dan gunakan uang itu ditambah tabungan $5500 untuk membeli mobil yang lebih baru. Jadi jumlah biaya yang dikeluarkan dari tabungan $6000, dan mobil itu akan mempunyai catatan jarak tempuh sejauh 28000 mil.

Asumsi-asumsi

Tambahan waktu yang diperlukan untuk memperbaiki mobil itu pada 4 ; 5 tidak akan lebih dari tambahan 1 bulan .

Setiap mobil akan bekerja dalam kondisi normal seperti yang diinginkan pada kondisi aslinya dan sampai jarak tempuh total yang sama sebelum dijual.

Bunga yang diperoleh dari sisa uang dalam tabungan dapat diabaikan.

b) Prinsip-2 Fokuskan pada perbedaan perbedaan.

1. Alterntif 1 berbeda dari semua yang lain karena mobil itu tidak diperbaiki tetapi semata-mata untuk dijual. Kondisi ini mengabaikan tambahan keuntungan sebesar $500 dari harga mobil bila ia diperbaiki dan kemuadian dijual. Juga alternatif ini tidak menyisakan uang sama sekali di Bank.

2. Alternatif 2 berbeda dengan alternatif 1 karena melibatkan perbaikan kendaraan. Alternatif 2 berbeda degan alternatif 4 dan 5 karena menggunakan fasilitas

perbaikan yang lebih mahal ($500) dan yang kurang berisiko. Alternatif ini juga berbeda dari alternatif 3 dan 5 karena mobil ini dipertahankan.

3. Alternatif 3 memberikan tambhan $500 dengan cara memperbaiki mobil itu dan menjualnya untuk kemudian membeli mobil yang sama dengan alternatif 1.

4. Alternati 4 menggunakan gagasan yang sama seperti pada alternatif 2, tetapi dengan biaya perbaikan yang lebih murah. Tempat perbaikan itu lebih berisiko dalam mutu produk akhirnya tetapi hanya memerlukan biaya perbaikan $1100 dan tambahan sewa mobil selama satu bulan sebesar $400,.

5. Alternatif 5 sama seperti alternatif 4 tetapi memberikan tambahan $500 dengan jalan menjual mobil yang telah diperbaiki dan kemudian membeli sebuah mobil yang lebih baru seperti dalam alternatif 1 dan 3.

c) Prinsip-3 Gunakan sudut pandang yang konsisten

Sudut pandang yang digunakan disini adalah sudut pandang dari pemilik mobil yang rusak itu.

d) Prinsip-4 Gunakan satuan pengukuran yang umum.

Besarnya dollar menyatakan nilai kendaraan itu bagi pemilik. Maka dollar digunakan sebagai nilai konsisten terhadap sesuatu yang diukur. Hal ini mereduksi semua keputusan ke tingkat kuantitatif, yang kelak kemudian dapat ditijau kembali dengan faktor-faktor kualitatif yang mungkin membawa nilai dollarnya sendiri (misalnya seberapa jauh tempat perbaikannya dapat dipercaya).

e) Prinsip-5 Pertimbangkan semua kriteria yang relevan.

1. Alternatif 1 dihapuskan, karena alternatif 3 memberikan hasil akhir yang sama dan juga akan memberikan kepada pemilik mobil tambahan uang tunai $500. Hal ini dapat dijalankan tanpa adanya perubahan resiko terhadap pemilik. Harga mobil = $10000, tabungan=0.

2. Alternatif 2 merupakan alternatif yang baik untuk dipertimbangkan, karena alternatif ini membelanjakan jumlah uang tunai yang paling sedikit, dengan menyisakan tabungan sebesar $6000. Alternatif 2 memberikan hasil yang sama dengan alternatif 4 tetapi biaya perbaikannya lebih mahal $500. Dengan demikian,

3. Alternatf 3 dihapuskan karena alternatif 5 juga memperbaiki mobil itu tetapi dengan biaya yang harus dikeluarkan dari tabungan lebih rendah $500, serta baik alternatif 3 maupun alternatif 5 mempunyai hasil akhir yang sama dari pembeliaan mobil yang lebih baru. Harga mobil = $10000, tabungan = $500.

4. Alternatif 4 menjadi suatu alternatif yang baik, karena menghemat $500 dengan menggunakan fasilitas perbaikan yang lebih murah, dengan syarat bahwa resiko perbaikan di tempat yang lebih murah itu kecil saja. Harga mobil = $4000, tabungan = $6500.

5. Alternatif 5 adalah alternatif yang diterima, karena alternatif ini biaya perbaikan mobilnya lebih rendah $500, tetapi menghapuskan resiko mogok dengan cara menjualnya kepada orang lain dengan hasil tambahan $500. Harga mobil = $10000, tabungan = $1000.

f) Prinsip-6 Jadikan ketidakpastian menjadi eksplisit.

Diantara ketidakpastian-ketidakpastian yang dapat ditemukan dalam masalah ini, berikut ini yang paling relevan dengan keputusan itu. Jika mobil asli itu diperbaiki dan dipertahankan, ada kemungkinan mobil ini akan memiliki frekuensi kerusakan lebih tinggi (berdasar pada pengalaman pribadi). Jika fasilitas menggunakan perbaikan yang lebih murah, peluang kerusakan dimasa depan bahkan lebih besar (berdasar pada pengalaman). Juga mobil yang lebih baru yang dibeli mungkin terlalu mahal, berdasar pada tambahan harga yang dibayarkan (yang paling tidak $6000 / 30000 mil = 20 cent/mil). Akhirnya mobil yang lebih baru mungkin juga telah pernah mengalami kecelakaan dan dapat memiliki riwayat perbaikan lebih parah daripada mobil yang kini dimiliki.

g) Prinsip-7 Meninjau kembali keputusan.

Mobil yang lebih baru tadi ternyata baru melewati test drive sejauh 20000 mil dan memang benar-benar bagus. Catatan jarak tempuhnya hebat, dan tidak ada perbaikan yang diperlukan. Proses sistematis dalam pemecahan masalah ini benar-benar bermanfaat.

1.5 Akuntansi dan Studi Ekonomi Teknik

Pada bagian 1.1 kita menekankan bahwa para insinyur dan manajer menggunakan prinsip-prinsip dan metodologi ekonomi teknik untuk membantu pengambilan keputusan. Jadi studi ekonomi teknik menyediakan informasi mengenai bagaimana memberi dasar kepada keputusan-keputusan di waktu sekarang yang berkaitan dengan pengoperasian suatu organisasi di masa depan.

Setelah keputusan untuk menanamkan modal dalam suatu proyek telah diambil dan uang telah ditanamkan, maka yang memasok dan mengelola modal itu ingin mengetahui hasil keuangannya. Sehingga harus ditentukan prosedur akuntansi sedemikian sehingga keuangan yang berkenaan dengan investasi itu dapat dicatat, disimpulkan, dan unjuk kerja keuangannya dapat ditetapkan. Pada saat yang sama, melalui peggunaan informasi keuangan yang baik, dapat ditentukan kontrol-kontrol yang digunakan untuk membantu mengarahkan operasional menuju sasaran keuangan yang diinginkan.

1.6 Proses Pengambilan Keputusan

Pengambilan keputusan merupakan bagian utama dari keberadaan manusia dalam memecahkan masalah yang dihadapinya setiap hari. Ekonomi teknik adalah salah satu alat analisis pengambilan keputusan kuantitatif yang menitikberatkan pada aspek ekonomi dalam bidang teknik. Proses pengambilan keputusannya tidak hanya sekedar memilih satu dari berbagai alternatif yang ada. Namun untuk melakukan pengambilan keputusan yang rasional, setidaknya harus tercakup langkah-langkah berikut:

1. Mengenali adanya suatu masalah

• Masalah harus dimengerti dengan baik dinyatakan secara eksplisit. • Kadang-kadang tidak disadari adanya masalah.

2. Mendefinisikan Tujuan

• Karena masalah, menyebabkan tidak tercapainya tujuan yg telah ditetapkan. 3. Mengumpulkan data-data yang relevan

Alternatif untuk tidak melakukan apa-apa (tetap melakukan seperti saat ini, tidak perlu mengeluarkan uang untuk menyelesaikan masalah ini)

Alternatif untuk memperbaiki dan menggunakan kembali. 5. Memilih kriteria untuk menentukan alternatif terbaik

Yang paling sedikit menyebabkan kerugian ekologi • Yang meningkatkan kesejahtraan orang banyak • Menggunakan uang secara efisien

• Meminimumkan pengeluaran • Memaksimalkan laba

• Meminimumkan waktu

• Meminimumkan pengangguran

6. Membangun hubungan antara tujuan, alternatif,data, dan kriteria yang dipilih untuk dijadikan sebuah model.

7. Memperkirakan akibat-akibat yang muncul dari setiap alternatif. 8. Pemilihan alternatif terbaik untuk mencapai tujuan.

• Akibat yang ditimbulkan harus dipertimbangkan. • Memilih yang sesuai dengan kriteria.

9. Post Audit of results

Contoh 1-3: Mengumpulkan data yang relevan .

Cost acounting sebuah perusahaan besar memperlihatkan biaya rata-rata bulanan dari 3 orang pekerja dept. percetakan sbb:

• Gaji/upah langsung : $6000

• Bahan baku yang dipakai : $7000

• Overhead costs (untuk ruangan 200 m2) : $5000

Untuk menutupi biaya tersebut Dept. percetakan membebankan biaya kepada dept. lainnya dengan perhitungan untuk mencetak 1000 copy sbb:

• Gaji/upah langsung : $7,6

• Bahan baku yang dipakai : $9,8

Dept-A mengecek di percetakan komersial luar, ditemukan bahwa untuk mencetak 1000 copy biayanya hanya sebesar 22,95. Selanjutnya dept-A memutuskan untuk memesan ke luar meskipun hanya mencetak rat-rata 30.000 copy per bulan.

Akhirnya GM-nya meminta anda mengkaji hal tersebut serta merekomendasikan apa yang harus diputuskan GM.

Penyelesaian:

Analisis komponen biaya untuk 30.000 copy departemen A:

Bila pesan di Dept.Printing perhitungan biaya = 30 x $26,45 = $793,5 Bila pesan di luar perhitungan biaya = 30 x $22,95 = $688,5

Penurunan biaya bila dept.A pesan di luar:

o Upah langsung (asumsi tidak lembur): 30 x $7,6 = $228 o Bahan baku: 30 x $9,8 = $294

o Biaya overhead: penurunan tidak signifikan (=tidak ada penurunan), karena biaya $5.000/bulan adalah biaya untuk ruangan, AC, listrik.

Jadi penghematan di dept. Printing = $522 / bulan.

Dampak bagi perusahaan secara total adalah: Dept A perlu tambah biaya $688,5/bulan diimbangi penghematan di dept.printing $522/bulan, sama dengan perlu mengeluarkan biaya tambahan sebesar $166,5/bulan.

Kesimpulan: Dalam menyusun data kadang-kadang data tersebut memuaskan untuk akuntansi biaya, tetapi mungkin tidak reliabel digunakan dalam analisis ekonomi. Contoh 1-4: Memilih Material

Suatu campuran beton yang diinginkan diperlukan proporsi pasir sejumlah 31%. Toko bahan bangunan memperdagangkan dua jenis kombinasi bahan campuran;

jenis -1 : 25 % pasir, 75% kerikil dengan harga 30.000 rupiah per m3. jenis-2: 40% pasir, 60% kerikil dengan harga 44.000 rupiah per m3.

Tentukan biaya terendah dari campuran bahan beton tersebut per m3., bila kedua jenis kombinasi dipakai.

Misalkan: untuk campuran yang dikehendaki porsi dari jenis-1 = X ; porsi dari jenis-2 = 1-X.

Maka porsi pasir dari masing-masing jenis campuran dapat diformulasikan: (X) (0,25)+(1-X)(0,4) = 0,31

0,25X + 0,4 – 0,4X = 0,31 (0,25– 0,4)X = 0,31- 0,4 X = 0,6

Jadi kombinasi beton tersebut agar mempunyai proporsi pasir 31% adalah: 60% jenis-1 dan 40% jenis-2.

Sedangkan harga terendah per meter kubik campuran beton dicapai: 60% x Rp30.000,- + 40% x Rp44.000,- =

Rp35.600,-Contoh 1-5: Memilih Metode

Salah satu onderdil mesin diproduksi dengan biaya per unit; untuk bahan baku 4000 rupiah, upah kerja langsung 1500 rupiah.

Untuk memenuhi pesanan 3 juta unit telah ditanamkan investasi alat sebesar 5 milyar rupiah. Setelah dipenuhi separuh pesanan ada metode baru yang memberikan efek menekan biaya bahan baku menjadi 3400 rupiah dan upah kerja langsung menjadi 1000 rupiah. Akan tetapi untuk hal ini diperlukan biaya tambahan alat sebesar 1 milyar rupiah.

Apabila seluruh biaya alat disusutkan selama masa memproduksi seluruh pesanan, serta biaya lainnya sebesar 250% dari upah langsung. Apakah penggantian metode tersebut menguntungkan?

Penyelesaian:

Analisis dilakukan untuk memenuhi sisa pesanan: 1,5 juta unit. Menghitung Total biaya:

Metode eksisting biaya bahan baku : 1,5 juta x Rp4.000 = Rp 6.000.000.000,-Biaya upah langsung: 1,5 juta x Rp1.500 = Rp 2.250.000.000,-biaya lain-lain: 2,5 x Rp 2.250.000.000,- = Rp

Rp13.875.000.000,-Metode baru biaya bahan baku : 1,5 juta x Rp3.400 = Rp 5.100.000.000,-Biaya upah langsung: 1,5 juta x Rp1.000 = Rp 1.500.000.000,-biaya lain-lain: 2,5 x Rp 1.500.000.000,- = Rp

3.725.000.000,-Total biaya :

Rp11.250.000.000,-Jadi Metode baru akan lebih menguntungkan. Contoh 1-6: Memilih Design

Dalam mendesign suatu gudang pendingin diperlukan bahan isolasi dinding yang mampu mentransfer panas 30.000 joules/jam/mpersegi, pada kondisi perbedaan temperatur 30 derajat celcius. Ada dua jenis bahan isolasi dengan spesifikasi sbb: • bahan rock wool yang mempunyai tingkat conductivity 140 harganya 125 rb rupiah/

m3.

• Bahan isolasi foamed dengan tingkat conductivity 110, harga 140 rb rupiah/ m3. Persamaan konduksi: Q=K(delta T)/L

Dimana Q: heat transfer K: conductivity

delta T: perbedaan temperatur 2 dinding L: ketebalan bahan isolasi

Tentukan bahan isolasi mana yang disarankan untuk dipilih? Penyelesaian:

Ada dua step untuk memecahkan masalah ini:

1. Menghitung ketebalan yang diperlukan dari masing-masing isolasi. 2. Mencari biaya per meter persegi dari isolasi tersebut.

1. Ketebalan isolasi yang diinginkan: Rock wool Q = k(delta T)/L

30.000 = 140.(30)/LR

LR= 0,14 m

2. Biaya isolasi per m2 dinding = (biaya/m3) x tebal isolasi. Rock wool Rp125.000x 0,14 =

Rp17.500,-Foamed Rp140.000x 0,11 =

Rp15.400,-Jadi biaya untuk isolasi Foamed lebih rendah dibanding isolasi Rock Wool.

Latihan:

1. Jelaskan mengapa pokok bahasan ekonomi teknik penting bagi pekerjaan engineer/ahli teknik?

2. Apakah peningkatan otomatisasi akan meningkatkan pentingnya studi-studi ekonomi teknik? Mengapa?

3. Jelaskan arti dari pernyataan ini “Pilihan (keputusan) terdapat diantara alternatif-alternatif”.

4. Jelaskan hubungan antara analisis ekonomi teknik dan perancangan teknik. Bagaimana analisis ekonomi membantu pembuatan keputusan dalam proses perancangan?

5. Jelaskan hasil-hasil yang dapat diharapkan dari sebuah alternatif yang layak. Apakah perbedaan antara alternatif potensial alternatif yang layak?

6. Buatlah 10 situasi khas (typical) didalam operasi suatu organisasi yang dalam situasi ini suatu analisis ekonomi teknik akan sangat membantu dalam pembuatan keputusan. Anda dapat mengasumsikan suatu jenis organisasi tertentu (misalnya perusahaan manufactur, pusat kesehatan medis dan rumah sakit, perusahaan transfortasi, badan pemerintah) jika organisasi itu akan membantu dalam pengembangan jawaban anda.

7. Anda telah mendiskusikan dengan rekan kerja anda dalam departemen teknik mengenai pentingnya menentukan sudut pandang (perspektif) secara tegas yang dengan demikian hasil-hasil di masa depan dari suatu rangkaian tindakan yang dianalisis perlu dikembangkan. Jelaskan apa yang anda artikan dengan suatu sudut pandang atau perspektif?

8. Dua tahun lalu anda menjadi anggota dari tim proyek yang menganalisis apakah perusahaan anda sebaiknya memperbaiki beberapa bangunan, peralatan dan fasilitas terkait untuk menunjang operasi perusahaan anda yang terus berkembang. Tim proyek menganalisis tiga alternatif yang layak, satu diantaranya tidak mengubah fasilitas dan dua yang lain menghendaki merubah fasilitas yang cukup berarti. Sekarang anda ditunjuk untuk memimpin suatu tim post evaluasi. Gambarkan rencana teknis anda untuk membandingkan konsekuensi yang diperkirakan (yang dikembangkan dua tahun lalu) dari penerapan alternatif yang dilaksanakan dengan hasil yang telah dicapai.

9. Pertama kali mendapat tugas di salah satu unit produksi, seorang lulusan S1 Teknik Industri diberikan tanggung jawab untuk menentukan tingkat produksi suatu produk baru. Dia mempelajari data yang ada seperti pada dua grafik di bawah ini. Ditanya: Kriteria ekonomi yang bagaimana yang sebaiknya dia pilih, serta estimasikan tingkat produksi yang paling menguntungkan?

• Sullivan, Wicks, Luxhoj, “Engineering Economy”, 12th Edition, Pearson Education, Inc., 2003, New Jersey, USA - Chapter 1

• Thuesen, G.J. & Fabrycky, W.J., ” Engineering Economy”, 9th Edition, Prentice Hall, Inc., 2001, New Jersey, USA - Chapter 1

REFERENSI

€300,00 €500,00€700,00 €1.400,00 €2.000,00 €-€500,00 €1.000,00 €1.500,00 €2.000,00 €2.500,00 50 100 150 200 250 Bi ay a / ja m Output:Unit/jam BIAYA/JAM € 16,00 €10,00 €9,00 € 8,00 €7,00 € -€ 2,00 € 4,00 € 6,00 € 8,00 € 10,00 € 12,00 € 14,00 € 16,00 € 18,00 50 100 150 200 250 H ar ga ju al /u ni t Output:Unit/jam HARGAJUAL/UNIT• Newnan, Donald G., “Engineering Economic Analysis”, Engineering Press,Inc., 1992, California, USA Grant, Ireson, Leavenworth, “Principles of Engineering Economy”, John Wiley&Sons, 1990, Singapore Chapter 2, 3.

• Ferianto Raharjo, “Ekonomi Teknik- Analisis Pengambilan Keputusan”, Andi, Yogyakarta, 2007. Bab 1

2. KONSEP BIAYA DAN LINGKUP EKONOMI

Pokok bahasan pada materi “Konsep Biaya dan Lingkup Ekonomi” meliputi terminologi biaya, hubungan antara harga dan permintaan, hubungan titik impas (Break Even Point), optimalisasi rancangan yang dikendalikan biaya.

Setelah mempelajari materi ini mahasiswa mampu menjelaskan beberapa terminologi dan konsep dasar biaya, menggambarkan bagaimana konsep-konsep dan terminologi tersebut seharusnya digunakan dalam analisis ekonomi teknik dan pengambilan keputusan.

1. Mahasiswa mampu menjelaskan,membedakan dan menghitung biaya tetap, biaya variabel, biaya berulang, biaya tidak berulang, biaya langsung, biaya tak langsung, biaya standar.

2. Mahasiswa mampu menjelaskan hubungan antara harga vs permintaan dan dapat menghitung titik impas.

3. Mahasiswa mampu menjelaskan optimalisasi rancangan yang dikendalikan biaya

Kegiatan perkuliahan dilaksanakan dengan skenario sebagai berikut:

1. Penjelasan tentang peta konsep (tunjukkan di peta konsep dimana posisi materi yang akan di bahas), pokok bahasan , dan kompetensi yang akan dicapai (TIU dan TIK).

TUJUAN INSTUKSIONAL KHUSUS

SKENARIO PEMBELAJARAN

1……… … 2……… …PENDAHULUAN

2.1 Pendahuluaan

Kata biaya (cost) mempunyai arti yang bervariasi dalam pemakaiannya. Konsep biaya (cost concept) dan prinsip-prinsip ekonomi lainnya yang digunakan dalam studi ekonomi teknik tergantung pada situasi dan keputusan yang dibuat. Isi materi yang dibahas pada bagian ini mengintegrasikan konsep-konsep biaya dengan prinsip-prinsip ekonomi teknik, penting dalam penerapan pada bagian bagian berikutnya dari studi ekonomi teknik.

2.2 Terminologi Biaya.

2.2.1. Biaya tetap dan Biaya variabel

Biaya-biaya tetap adalah biaya yang harus dikeluarkan per satuan waktu (bulan, tahun,dll), yang tidak terpengaruh pada tingkat aktivitas. Misalnya: asuransi, gaji manajemen umum dan administratif, biaya lisensi, biaya bunga terhadap modal yang dipinjam, dll.

Tentu saja setiap jenis biaya dapat berubah, tetapi biaya-biaya tetap cenderung bertahan konstan terhadap batas-batas tertentu dari kondisi operasional. Jika terjadi perubahan besar pada penggunaan sumber daya, atau jika terjadi perluasan atau penutupan pabrik, maka biaya tetap akan terpengaruh.

Biaya-biaya variabel adalah biaya yang dihubungkan terhadap pengoperasian yang secara total berubah-ubah sesuai dengan banyaknya keluaran (output) atau ukuran-ukuran tingkat kegiatan yang lain. Sebagai contoh, biaya material dan biaya buruh yang digunakan dalam suatu produk atau jasa, karena biaya biaya ini secara total berubah-ubah sesuai dengan banyaknya unit-unit output – walaupun biaya per unit tetap sama. Contoh 2-1

Sehubungan dengan pelapisan jalan baru, suatu kontraktor mempunyai pilihan atas dua lokasi untuk mendirikan peralatan pencampur aspal. Kontraktor memperkirakan

material pelapis aspal dari pabrik pencampur ke lokasi kerja. Faktor-faktor yang berhubungan terhadap kedua lokasi alternatif adalah sebagai berikut (biaya produksi untuk masing-masing lokasi sama):

Faktor Biaya Lokasi-A Lokasi-B

Jarak muatan rata-rata Biaya sewa lokasi tiap bulan

Biaya untuk memasang dan memindahkan peralatan Ongkos angkut 6 Mil $1.000 $15.000 $1,15/yd3-mil 4,3 mil $5.000 $25.000 $1,15/yd3-mil

Catatan: Jika lokasi B terpilih akan ada biaya tambahan $96 tiap hari untuk petugas pemberi isyarat.

Pekerjaan ini memerlukan 50.000 yd3 material pelapis campuran aspal. Diperkirakan bahwa pekerjaan memerlukan waktu selama empat bulan (17 minggu dari 5 hari kerja per minggu). Bandingkan kedua lokasi dalam hal biaya-biaya tetap, variabel, dan totalnya. Lokasi manakah yang terbaik?. Untuk lokasi yang terpilih, berapa yard kubik material pelapis harus dikirim oleh kontraktor sebelum mulai menghasilkan laba, jika untuk tiap yard kubik pengangkutan ke lokasi kerja dibayar $8,05?

Penyelesaian:

Biaya tetap dan biaya variabel untuk pekerjaan ini dinyatakan pada tabel dibawah ini.

Biaya Tetap Variabel Lokasi-A Lokasi-B

Sewa Pendirian/Pembongkaran Petugas Isyarat Angkutan . . . . = $4.000 = $15.000 = 0 6(50.000)($1,15) = $345.000 Total: $364.000 = $20.000 = $25.000 5(17)($96)= $8.160 4,3(50.000)($1,15) = $247.250 Total: $300.410 Jadi lokasi B, dengan biaya tetap lebih besar, mempunyai biaya total lebih kecil untuk

Kontraktor akan mulai mendaptkan laba pada titik tempat pendapatan total sama dengan biaya total sebagi fungsi dari yd3 campuran pelapis aspal yang dikirimkan.

• Berdasarkan pada lokasi B, kita mendapatkan bahwa biaya variabel per yard3 material yang dikirimkan = 4,3($1,15) = $4,95.

• Biaya total = Pendapatan total.

• Biaya tetap + variabel = Pendapatan total. • $53,160 + $4,95*X = $8,05* X

• X = 17.149 yard3 yang dikirimkan.

Sehingga dengan menggunakan lokasi B, kontraktor ini akan mulai mendapatkan laba dalam pekerjaan tersebut setelah mengirimkan 17.149 yd3material.

2.2.2 Biaya berulang dan Biaya tidak berulang

Biaya berulang (recurring cost) adalah biaya-biaya yang bersifat repetitif dan terjadi ketika organisasi menghasilkan barang atau jasa yang sama dengan dasar yang kontinu. Biaya variabel adalah juga biaya berulang,karena biaya tersebut berulangterhadap tiap satuan output. Akan tetapi biaya berulang tidak hanya terbatas pada biaya variabel saja. Biaya tetap yang dibayarkan dengan dasar berulang adalah biaya berulang. Sebagai contoh ,pada sebuah organisasi yang menyediakan jasa arsitektur dan teknik ,sewa ruang kantor sebagai biaya tetap adalah juga biaya berulang.

Biaya tidak berulang adalah biaya biaya yang tidak bersifat ulangan ,walaupun pengeluaran total dapat kumulatif terhadap periode waktu yang relatif pendek. Secara tipikal ,biaya biaya tidak berulang meliputi pengembangan kemampuan atau kapasitas kerja. Sebagai contoh ,biaya pembelian real estate dimana sebuah pabrik akan dibangun merupakan biaya tidak berulang , yaitu sebagai biaya membangun pabrik itu sendiri.

2.2.3 Biaya langsung, tidak langsung, dan Overhead

Biaya biaya langsung (direct cost) adalah bermacam-macam biaya yang dapat diukur dan dialokasikan terhadap output atau aktivitas kerja tertentu. Biaya tenaga kerja dan bahan yang dihubungkan secara langsung dengan produk ,jasa ,atau aktivitas konstruksi adalah biaya langsung.

Biaya biaya tidak langsung (indirect cost) adalah bermacam macam biaya yang sulit untuk dimasukkan atau dialokasikan terhadap output atau aktivitas kerja tertentu, contoh ,biaya peralatan umum, alat tulis kantor, dan perawatan peralatan dalam pabrik diperlakukan sebagai biaya tidak langsung.

Overhead terdiri dari biaya pengoperasian yang bukan merupakan biaya tenaga kerja

langsung ataupun material langsung. Contoh, biaya listrik, perbaikan umum, pajak kepemilikan, supervisi.

2.2.4 Biaya Standar

Biaya standar adalah biaya biaya representatif per satuan output yang ditetapkan sebelum produksi atau penyampaian jasa sebenarnya. Biaya tersebut dikembangkan dari waktu tenaga kerja langsung, bahan dan fungsi pendukung (dengan ongkos yang ditetapkan tiap satuan) yang direncanakan untuk proses produksi dan penawaran harga. Sebagai contoh ,biaya standar untuk memproduksi satu satuan dari bagian mobil ,misalnya starter sebagai berikut :

Elemen Biaya Standar Sumber data untuk Biaya Standar Tenaga kerja langsung

+

Bahan langsung +

Biaya Umum pabrik (overhead)

Lembaran rute proses, waktu standar, tarif tenaga kerja standar

Jumlah bahan tiap satuan, biaya bahan satuan standar. Biaya total overhead yang dialokasikan berdasar biaya primer

= Biaya Standar (per unit)

Biaya standar mempunyai peranan penting dalam pengaturan biaya sebagai berikut: 1. Perkiraan biaya manufaktur atau penyampaian jasa di masa depan.

2. Pengukuran kinerja operasional dengan membandingkan biaya aktual per unit terhadap biaya standar per unit.

2.2.5 Biaya Hangus (Sunk Cost)

Biaya hangus adalah biaya yang terjadi di masa lalu dan tidak relevan untuk dipertimbangkan dalam memperkirakan biaya dan pendapatan di masa depan. Biaya hangus lazim di setiap alternatif, dan bukan bagian dari arus kas di masa depan sehingga dapat diabaikan dalam analisis ekonomi teknik.

Konsep biaya hangus dilukiskan dengan contoh sederhana berikut. Misalkan si Robert mendapatkan speda motor yang disukainya kemudian ia membayar $40 sebagai uang muka, yang akan diperhitungkan terhadap harga pembelian sebesar $1300, tetapi uang muka tersebut akan hilang jika ia membatalkan rencana pembeliannya. Setelah satu minggu Robert mendapatkan speda otor yang sama di tempat lain dengan harga pembeliaan $1230. Untuk memutuskan kendaraan mana yang akan dibeli, maka $40 uang muka adalah biaya hangus, akibatnya tidak masuk dalam pertimbangan keputusan. Keputusan yang harus diambil kemudian adalah antara pembayran $1260 untuk speda motor pertama dibandingkan dengan $1230 untuk speda motor kedua.

2.2.6 Biaya kesempatan (opportunity cost)

Biaya kesempatan terjadi akibat penggunaan sumber-sumber daya yang terbatas, seperti hilangnya kesempatan untuk mempergunakan sumber-sumber daya itu dalam mendapatkan keuntungan keuangan dengan cara lain. Jadi biaya ini adlah biaya kesempatan terbaik yang ditolak (artinya hilang) dan seringkali tersembunyi atau tersirat.

Misalkan seoarng mahasiswa mampu menghasilkan $20000 dengan bekerja selama satu tahun akan tetapi ia memilih melanjutkan sekolah selama satu tahun tersebut dan mengeluarkan biaya $5000 untuk membiayai sekolah tersebut. Jadi biaya kesempatan melanjutkan sekolah pada tahun tersebut adalah $25000. ($5000 berupa ung yang dibayarkan dan $20000 berupa peluang pendapatan yang tidak diambil).

2.2.7 Biaya siklus hidup (life cycle cost)

Dalam praktek teknik istilah biaya siklus hidup ini sering ditemukan. Istilah ini merujuk pada penjumlahan semua biaya-biaya, baik yang berulang maupun yang tidak berulang, sehubungan dengan produk, struktur, sistem, atau jasa selama jangka waktu hidupnya. Siklus hidup dapat dibagi menjadi dua periode waktu yang umum: fase akuisisi dan fase operasi. Fase akuisisi dimulai dengan suatu analisis kebutuhan atau keinginan ekonomis, perancangan dan perencanaan terinci untuk produksi atau konstruksi. Pada fase operasi, terjadi produksi, distribusi, dan terminasi.

Jadi salah satu kegunaan konsep siklus hidup adalah untuk mengeksplisitkan efek-efek biaya yang saling berhubungan sepanjang rentang hidup suatu produk. Elemen-elemen biaya dari siklus hidup yang perlu dipertimbangkan akan berbeda-beda tergantung pada keadaan. Beberapa kategori biaya siklus hidup dasar adalah: biaya reset dan pengembangan, biaya produksi dan konstruksi, biaya operasi dan perawatan (operation

and maintenance cost), biaya penghentian dan pembuangan (disposal cost).

2.3 Titik Impas Produksi

Titik impas produksi merupakan titik temu antara pendapatan dari penjualan versus biaya total. Untuk itu dalam analisis titik impas produksi biaya total merupakan biaya tetap dan biaya variabel.

Secara skematis, biaya produksi (biaya tetap dan biaya variabel) dan hasil penjualan dapat digambarkan sebagai berikut:

Contoh 2-2

Suatu perusahaan konsultan teknik mengukur outputnya dalam unit jam jasa standar, yang merupakan fungsi dari tingkat mutu personil staf profesional. Biaya variabel (cv)

sebesar $62 per jam jasa standar. Tarif jasa keluar (harga jual) p = 1,38.(cv) = $85,56

per jam. Output maksimum perusahaan adalah 160.000 jam per tahun, dan biaya tetapnya (CF) sebesar $2.024.000 per tahun.

a. Berapakah titik impas dalam jam jasa standar dan dalam prosentase kapasitas total.?

b. Berapakah pengurangan prosentase dalam titik impas (sensitivitas) jika biaya tetap berkurang 10%; jika biaya variabel per jam berkurang 10%; jika kedua biaya berkurang 10%; dan jika harga jual per unit bertambah 10%?.

Penyelesaian:

a. Pada titik impas pendapatan total = biaya total pD = CF+ cv.D

D = CF/(p-cv) -- D = 2.024.000 / (85,56 – 62) = 85.908 jam per tahun

b. 10% pengurangan terhadap CF:

D = (0,9)(2.024.000) / (85,56 – 62) = 77.318 jam per tahun

D = (85.908-77.318) /85.908 = 0,10, atau pengurangan 10% terhadap D. 10% pengurangan terhadap cv:

D = 2.024.000 / (85,56 –(0,9)( 62)) = jam per tahun

D = (85.908-68.011) /85.908 = 0,208, atau pengurangan 20,8% thd D. 10% pengurangan terhadap CFdan cv :

D = (0,9)(2.024.000) / (85,56 – (0,9)(62)) = 61.210 jam per tahun D = (85.908-61.210) /85.908 = 0,287, atau pengurangan 28,7% thd D. 10% peningkatan terhadap p :

D = (0,9)(2.024.000) / {1,1(85,56) – 62} = 63.021 jam per tahun

D = (85.908-= 63.021) /85.908 = 0,266, atau pengurangan 26,6% thd D. Jadi titik impas lebih sensitif terhadap pengurangan biaya variabel per jam dibandingkan terhadap pengurangan biayatetap dengan prosentasi yang sama. Lebih lanjut perhatikan bahwa titik impas dalam contoh sangat sensitif terhadap harga jual per unit, p.

Suatu perusahaan menghasilkan produk saklar elektronik . Biaya tetap (CF) sebesar

$73000 per bulan, dan biaya variabel (cV) adalah $83 per unit. Harga jual per unit

adalah p = $180-0,02(D).

a. Tentukan volume optimal untuk produk tersebut?. b. Tentukan jangkauan volume yang menguntungkan? . Penyelesaian:

a. D = (a-cv)/2b = (180-83)/2(0,02) = 2.435 unit per bulan

Apakah a-cv> 0?

Apakah pendapatan total – biaya total > 0 untuk D = 1.435 unit per bulan?

Maka permintaan D = 2.435 unit per bulan mengakibatkan keuntungan maksimum $44.612 per bulan karena turunan keduanya negatif (0,04).

b. Pendapatan total = biaya total (pada titik impas) p.D = CF+ cv.D (180-0,02D).D = 73000 + 83.D -0,02 D2+ 97D – 73000 = 0 D1= [-97 + {(97)2– 4.(-0,02)(-73000)}0,5] / 2(0,02) =( -97 + 59,74)/-0,04 = 932 unit per bulan. D2= [-97 - {(97)2– 4.(-0,02)(-73000)}0,5] / 2(0,02) =( -97 - 59,74)/-0,04 = 3.918 unit per bulan.

Jadi jangkauan permintaan yang mampu menghasilkan laba adalah 932 sampai 3.918 unit per bulan.

2.4 Optimasi Rancangan Yang Digerakkan Biaya

Para engineer sewaktu merancang produk, proses, dan jasa harus mempertahankan sudut pandang siklus hidup. (yaitu dari lahir sampai dikubur). Perspeftif yang lengkap seperti ini memastikanbahwa engineer mempertimbangkan biaya-biaya investasi awal, pengeluaran pengeluaran operasi dan perawatan, dan pengeluaran tahunan lainnya dalam tahun-tahun berikutnya, dan konsekuensi lingkungan dan sosial selama waktu hidup rancangan tersebut. Kenyataan, gerakan yang dinamakan rancangan demi lingkungan atau design for the environment (DFE), atau “green engineering”,

mempunyai cita-cita diantaranya mencegah pembentukan sampah, meningkatkan pemilihan material, dan penggunaan kembali/daur ulang sumber-sumber daya.

Untuk maslah-masalah mengoptimalkan rancangan yang digerakkan biaya dua tugas penting sebagai berikut:

1. Tentukan nilai optimal untuk variabel rancangan alternatif tertentu. Sebagai contoh, berapa kecepatan pesawat terbang yang meminimalkan biaya tahunan totalnya.

2. Pilih alternatif terbaik, masing-masing dengan nilai uniknya sendiri untuk variabel perancangan. Sebagai contoh, berapa tebal isolasi terbaik untuk ruangan pendingin. Secara umum, model-model biaya yang dikembangkan dalam masalah ini terdiri atas tiga jenis biaya:

1. Biaya tetap.

2. Biaya yang bervariasi langsung terhadap variabel perancangan.

3. Biaya yang bervariasi secara tidak langsung terhadap variabel perancangan. Contoh 2-4

Biaya operasi pesawat komersial jet bervariasi sebagai pangkat 3/2 dari kecepatannya; Co=knv3/2,

• untuk n: jarak tempuh perjalanan dalam mil, • k:konstanta,

• v: kecepatan dalam mil/jam.

Diketahui bahwa pada 400 mil/jam biaya rata-rata operasi sebesar $300 per mil.

Pemilik pesawat ingin meminimumkan biaya operasi, tetapi biaya itu haruslah seimbang terhadap biaya waktu penumpang (Cc) yang telah ditentukan pada $300.000 per jam.

a. Pada kecepatan berapa seharusnya perjalanan direncanakan untuk meminimalkan biaya total, yang merupakan penjumlahan biaya operasi pesawat terbang dan biaya waktu penumpang?

CT= Co+ Cv= knv3/2+ ($300.000 per jam) (n/v)

Sekarang kita selesaikan persamaan diatas untuk mendapatkan k: Co/n = kv3/2

$300/mil = k (400mil/jam)3/2 k = ($300/mil) /(400mil/jam)3/2 k = ($300/mil) /800(mil3/2/jam3/2) k = $0.0375*(jam3/2/mil5/2) Jadi,

CT ={$0.0375*(jam3/2/mil5/2)} (nmil){v. (mil/jam)3/2} +

($300.000 / jam) {n.mil/(v.mil/jam)} CT ={$0.0375.n.v3/2} + {$300.000. (n/v)}

Selanjutnya, turunan pertama diambil

(d CT / dv ) = 3/2. ($0.0375).n.v3/2- $300.000. /v2= 0.

Sehingga ketemu: v = 490,68 mil per jam.

Akhirnya kita periksa turunan kedua untuk memastikan penyelesaian ini suatu biaya minimum, dan ternyata turunan keduanya lebih besar dari 0.

Perusahaan menyimpulkan bahwa v = 490,68 mil per jam meminimalkan biaya total dari penerbangan pesawat terbang tersebut.

Latihan-1

Klasifikasikan biaya-biaya dibawah ini sebagai kelompok biaya tetap atau sebagai biaya variabel:

Bahan baku; Tenaga kerja langsung; depresiasi; persediaan; utilitas; pajak properti; gaji administratif; pajak penghasilan karyawan; asuransi bangunan dan peralatan; gaji pegawai tetap; komisi penjualan; sewa; bunga pinjaman.

Latihan-2

Data produksi suatu perusahaan periode tahun lalu sebagai berikut:

• Pembelian bahan baku utama sebesar Rp 4 juta • Bahan baku penolong Rp 2,9 juta

• Biaya over head Rp 3,5 juta

• Biaya tenaga kerja langsung Rp 7 juta

• Biaya tenaga kerja tidak langsung Rp 2,6 juta • Jumlah produksi 1100 unit

• Upah tenaga kerja langsung dibayar berdasarkan hasil produksi, sedangkan upah tenaga kerja tak langsung tidak terpengaruh pada jumlah produksi

• Biaya bahan baku penolong, biaya over-head tidak berpengaruh banyak terhadap jumlah produksi

Diminta:

Berdasarkan data periode tahun lalu tersebut, susunlah tabel aliran kas biaya untuk 5 periode ke depan jika rencana produksi per tahun berturut-turut 1200, 1500, 2000, 2500, dan 3000 unit.

Latihan-3

Dua mesin yang dimiliki saat ini diperuntukkan untuk memproduksi salah satu jenis onderdil. Investasi modal untuk kedua mesin ini sama besarnya. Perbedaan yang penting antara mesin adalah kapasitas produksinya (tingkat kerja produksi X jam produksi yang tersedia) dan tingkat kegagalan (persentase hasil yang tidak bisa dijual). Lihat tabel di bawah ini:

Mesin - A Mesin - B

Tingkat kerja produksi . Jam yg tersedia utk produksi. Persentase kegagalan. 100 unit / jam 7 jam / hari 3% 130 unit / jam 6 jam / hari 10%

Biaya material adalah $6 per unit yang diproduksi dan setiap unit produksi yang tidak memiliki cacat dapat dijual $12 masing-masing. Untuk setiap mesin, biaya operator adalah $15 per jam dan biaya overhead variabel untuk hal-hal yang masih dikategorikan sebagai biaya adalah $5 per jam.

Latihan-4

Jim seorang pemilik Motel, memperhatikan upaya promosi “Motel 36” yang terletak berdekatan dengan Motel miliknya, dimana dengan tarif harga per kamar $36/malam, seluruh kamar sebanyak 80 terisi setiap hari. Sedangkan motel miliknya dengan tidak melakukan promosi harga bagi tarif kamarnya rata-rata terisi 68% dari 50 kamar yang tersedia dengan tarif $54. Banyak juga motel lainnya didekatnya selain “motel 36”, dan tidak ada satupun yang mempromosikan tarif sewa kamarnya (tarif sewa bervariasi antara $48 s/p $80 per malam).

Jim mengestimasikan actual incremental cost per malam untuk masing-masing kamar rata-rata $12, dimana biaya ini diperuntukkan bagi pembersihan, cuci,pemeliharaan peralatan, dsb.

Jim yakin pada 8 alternatif pilihan antara mempromosikan dengan tidak mempromosikan tarif kamar motelnya sbb:

Dengan promosi

tarif $36 akan terisi 100% tarif $42 akan terisi 94% tarif $48 akan terisi 80% tarif $54 akan terisi 66% Tanpa promosi

tarif $48 akan terisi 70% tarif $54 akan terisi 68% tarif $62 akan terisi 66% tarif $68 akan terisi 56%

Mana yang harus dipilih Jim jika diharapkan keuntungan yang maksimal?. Latihan-5

Sebuah perusahaan merencanakan membuat suatu produk baru; Departemen penjualan mengestimasikan bahwa jumlah produk yang akan terjual sangat tergantung dari harga jual per unit. Bila harga jual per unit naik maka jumlah yang terjual akan menurun. Secara numerik diformulasikan sbb: P = 35000 - 20 Q. dimana P = harga jual per unit. Q = jumlah produk terjual per tahun. Dilain pihak, manajemen mengestimasikan bahwa rata-rata biaya pembuatan dari produk tersebut akan menurun sesuai dengan kenaikan jumlah unit terjual. Mereka mengestimasikan : C =

4000 Q + 8 juta. dimana C = biaya produksi dari penjualan Q per tahun. Manajemen Perusahaan mengharapkan hasil produksi dan penjualan produk mencapai keuntungan yang maksimal. Berapa jumlah produk yang direncanakan untuk dijual per tahun agar harapan tersebut tercapai?

• Sullivan, Wicks, Luxhoj, “Engineering Economy”, 12th Edition, Pearson Education, Inc., 2003, New Jersey, USA - Chapter 2

• Thuesen, G.J. & Fabrycky, W.J., ” Engineering Economy”, 9th Edition, Prentice Hall, Inc., 2001, New Jersey, USA - Chapter 2

• DeGarmo, Sullivan, Bontadelli, Wicks, ” Ekonomi Teknik”, Edisi kesepuluh Bahasa Indonesia, PT Prenhallindo, 1999, Jakarta Bab 2

• Grant, Ireson, Levenworth, ” Dasar-Dasar Ekonomi Teknik”, PT Rineka Cipta, 2001, Jakarta

• Newnan, Donald G., “Engineering Economic Analysis”, Engineering Press,Inc., 1992, California, USA Grant, Ireson, Leavenworth, “Principles of Engineering Economy”, John Wiley&Sons, 1990, Singapore Chapter 4

3. KONSEP NILAI UANG TERHADAP WAKTU

Pokok bahasan dalam bagian ini mencakup penjelasan tentang pengembalian modal, asal mula bunga, bunga sederhana, bunga majemuk, konsep keekivalenan, diagram-diagram / tabel-tabel arus kas.

Mahasiswa dapat menjelaskan pengembalian modal dalam bentuk bunga uang (atau laba) dan untuk mengambarkan bagaimana perhitungan-perhitungan dasar keekivalenan dibuat dengan memperhatikan nilai waktu dari uang dalam studi-studi ekonomi teknik.

1. Mahasiswa mampu menjelaskan tentang konsep pengembalian modal.

2. Mahasiswa mampu menjelaskan asal mulanya bunga dan dapat membedakan konsep bunga biasa dengan bunga berganda.

3. Mahasiswa mampu memahami konsep ekivalensi dan mampu membuat diagram aliran dana.

Kegiatan perkuliahan dilaksanakan dengan skenario sebagai berikut:

1. Penjelasan tentang peta konsep (tunjukkan di peta konsep dimana posisi materi yang akan di bahas), pokok bahasan , dan kompetensi yang akan dicapai (TIU dan TIK).

2. Ringkasan materi disampaikan dengan metode ceramah, diskusi dan tanya jawab. 3. Evaluasi pencapaian.

PENDAHULUAN

TUJUAN INSTUKSIONAL KHUSUS

SKENARIO PEMBELAJARAN

1……… … 2……… …

3.1 Pengembalian Terhadap Modal

Kebanyakan studi-studi ekonomi teknik melibatkan komitmen modal (capital) dalam periode yang panjang, jadi pengaruh waktu perlu dipertimbangkan. Dalam hal ini, dikenal bahwa uang satu dollar saat sekarang lebih berharga dari satu dollar pada waktu satu atau dua tahun yang akan datang karena bunga (atau laba) yang dapat dihasilkan darinya. Jadi uang memiliki suatu nilai waktu (time value).

Modal dalam bentuk uang yang diperlukan dalam operasi sebuah organisasi dapat diklasifikasikan menjadi dua kategori dasar. Pertama modal ekuitas (equity capital) yaitu modal yang dimiliki masing-masing orang yang telah menanamkan uang milik mereka ke dalam organisasi / usaha bisnis dengan harapan mendapatkan laba. Kedua modal hutang (debt capital), sering disebut modal pinjaman (borrowed capital), diperoleh dari pihak yang meminjamkan untuk keperluan investasi. Sebagai pengembaliannya, pihak yang meminjamkan menerima bunga dari peminjam.

Bunga yang diterima peminjam ataupun laba yang diterima orang yang menanamkan uang di suatu organisasi tersebut dapat dikatakan sebagai pengembalian terhadap modal. Bagi para investor dalam situasi tertentu harus memutuskan apakah pengembalian terhadap modal yang ditanamkan tersebut cukup baik yaitu paling sedikit, akan menerima suatu pengembalian yang jumlahnya sama dengan jumlah yang mereka korbankan dengan tidak menggunakan modal ini pada beberapa peluang lain yang tersedia dengan resiko yang ekivalen. Bunga atau laba yang tersedia dari alternatif investasi lain ini merupakan biaya peluang (opportunity cost) dari penggunaan modal untuk usulan yang diambil. Ringkasnya, setiap kali modal dibutuhkan dalam proyek dan usaha teknik dan bisnis lain, sangat penting untuk memberikan pertimbangan yang matang terhadap biayanya (misalnya, nilai waktu).

3.2 Asal mula Bunga

Seperti juga pajak, bunga telah ada sejak awal catatan sejarah. Catatan sejarah

biji-bijian atau komoditi lain. Bunga juga dibayarkan dalam bentuk biji-bijian atau barang lain. Banyak praktek-praktek bunga yang ada berasal dari kebiasaan-kebiasaan sebelumnya, dalam hal ini meminjam dan mengembalikan biji-bijian dan tanaman pertanian.

Sejarah juga mengungkapkan bahwa ide bunga telah begitu mapan pada tahun 575 S.M. dengan adanya perusahaan perbankan internasional, yang berkantor pusat di Babilonia. Pendapatan perusahaan itu diperoleh dari tingkat bunga tinggi yang dikenakan untuk penggunaan uangnya dalam pendanaan perdagangan internasional. Pada sejarah awal yang tercatat, tingkat bunga per tahun untuk peminjaman uang berkisar dari 6 hingga 25%, meskipun tingkat bunga yang legal diizinkan paling tinggi sampai 40%. Pengenaan tingkat bunga pinjaman yang berlebihan diistilahkan dengan riba (unsury), dimana dalam kitab suci adanya riba tersebut dilarang.

3.3 Bunga Sederhana

Apabila bunga total yang dikenakan berbanding linear dengan besarnya pinjaman awal (pokok

pinjaman), tingkat bunga, dan lamanya periode waktu pinjaman yang disepakati, maka tingkat

bunga dikatakan sederhana. Bunga sederhana (simple interest) jarang digunakan dalam praktek komersial modern.

Bila bunga sederhana diterapkan, bunga total, I, yang diperoleh atau dibayarkan dapat dihitung dengan rumus:

I = (P)(N)(i)

Dimana: I = Bunga Total

P = banyaknya pokok pinjaman yang dipinjam atau dipinjamkan N = periode penelaahan

i = tingkat bunga per periode waktu

Jumlah total yang dibayar kembali pada akhir dari periode bunga N adalah P + I. Jadi, jika $1,000 dipinjamkan selama 3 tahun dengan tingkat bunga sebesar 10% per tahun, bunga yang didapat akan sebesar :

Jumlah total yang terhutang pada akhir tahun ketiga akan sebesar $1.000 + $300 = $1.300. Perhatikan bahwa jumlah kumulatif bunga yang terhutang merupakan suatu fungsi linear dari waktu sampai bunga itu dibayar kembali.

Secara sederhana dapat dituliskan dengan rumus : F = P(1+Ni) Dimana: F = Nilai masa depan setelah N periode

3.4 Bunga Majemuk

Apabila bunga yang dibebankan untuk periode tertentu didasarkan pada sisa pinjaman pokok ditambah beban bunga yang terakumulasi sampai dengan akhir periode penelaahan, bunga itu disebut bunga majemuk atau bunga berbunga (compound

interest). Pengaruh bunga majemuk dapat terlihat dalam tabel di bawah ini, yaitu untuk

pinjaman sebesar $1.000 selama tiga tahun pada tingkat bunga sebesar 10% setahun. Periode

(1)

Jumlah Terhutang pada Awal Periode

(2) = (1) x 10% Besarnya Bunga pada

Periode

(3) = (1) + (2) Jumlah Terhutang pada

Akhir Periode

1 $1.000 $100 $1.100

2 $1.100 $110 $1.210

3 $1.210 $121 $1.331

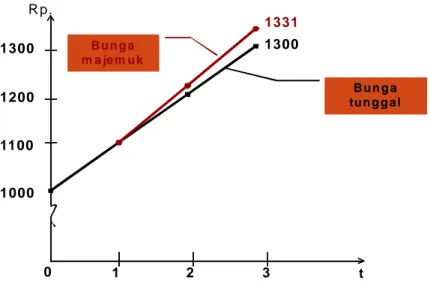

Dapat dilihat bahwa untuk periode 3 tahun, total jumlah terhutang sebesar $1.331. jumlah $1.331 ini dapat dibandingkan dengan $1.300 yang ditunjukkan sebelumnya untuk soal yang sama dengan bunga sederhana. Perbandingan grafis bunga sederhana dan bunga majemuk ditunjukkan dalam gambar 3-1. Perbedaannya disebabkan pengaruh pemajemukan (compounding), yang pada dasarnya perhitungan bunga dari bunga yang dihasilkan sebelumnya. Perbedaan ini akan menjadi semakin besar untuk jumlah tahun yang lebih lama. Jadi, bunga sederhana, memang mempertimbangkan nilai waktu dari uang tetapi tidak melibatkan pemajemukan bunga. Bunga majemuk lebih umum dalam praktek dibandingkan bunga sederhana.

0 1 2 3 1000 1100 1200 1300 B u n g a tu n g g a l B u n g a m a je m u k 1331 1300 t R p.

Gambar 3-1 Simple vs compound interest

Bunga setiap tahun dihitung berdasarkan pada saldo tahun tersebut, termasuk bunga yang bertambah.

F = P(1+ i)N

Secara lebih eksplisit, FN = P0 (1+ i)N (nilai masa depan dalam periode N, nilai

sekarang pada waktu 0)

3.5 Konsep Ekivalensi

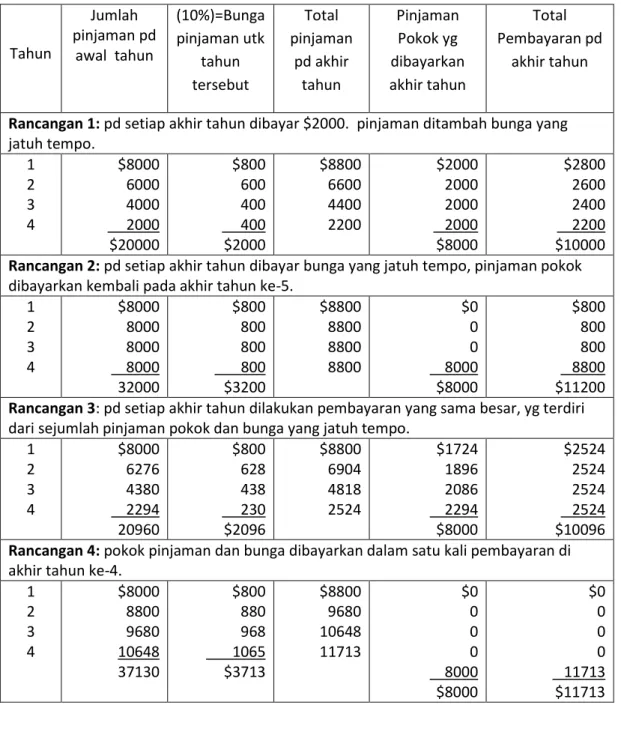

Untuk lebih mengerti mekanisme bunga dan untuk memperluas pengertian mengenai keekivalenan ekonomi, perhatikan suatu keadaan yang pada keadaan ini kita meminjam $8.000 dan setuju untuk membayar kembali dalam waktu 4 tahun pada tingkat bungan 10% per tahun. Terdapat banyak rancangan untuk membayar kembali pokok pinjaman (yaitu, $8.000) dan bunga terhadap pokok tadi. Untuk mudahnya, telah kita pilih empat rancangan untuk menunjukkan gagasan keekivalenan ekonomi. Keekivalenan (equivalence) di sini berarti bahwa seluruh empat rancangan ini sama menariknya bagi peminjam.

Dalam masing-masing rancangan tingkat bunga 10% per tahun dan jumlah awal yang dipinjamkan sebesar $8.000; jadi perbedaan antara rancangan-rancangan ini terletak pada butir-butir (3) dan (4) di atas. Keempat rancangan ini ditunjukkan dalam Tabel 3-1, dan segera terlihat bahwa semuanya ekivalen pada tingkat bungan 10% pertahun.

Dalam rancangan 1, $2.000 dari pokok pinjaman dibayarkan kembali pada setiap akhir satu tahun hingga akhir tahun keempat. Sebagai akibatnya, bunya yang kita bayar kembali pada akhir dari suatu periode tertentu dipengaruhi oleh berapa besar hutang yang masih dimiliki pada awal tahun itu. Pembayaran akhir tahun kita adalah $2.000 dan bunga yang dihitung berdasarkan hutang ada pada awal tahun.

Tabel 3-1 Empat rancangan pembayaran pinjaman $8000. dalam kurun waktu empat tahun dengan tingkat suku bunga 10% per tahun.

Tahun Jumlah pinjaman pd awal tahun (10%)=Bunga pinjaman utk tahun tersebut Total pinjaman pd akhir tahun Pinjaman Pokok yg dibayarkan akhir tahun Total Pembayaran pd akhir tahun

Rancangan 1: pd setiap akhir tahun dibayar $2000. pinjaman ditambah bunga yang

jatuh tempo. 1 2 3 4 $8000 6000 4000 2000 $20000 $800 600 400 400 $2000 $8800 6600 4400 2200 $2000 2000 2000 2000 $8000 $2800 2600 2400 2200 $10000

Rancangan 2: pd setiap akhir tahun dibayar bunga yang jatuh tempo, pinjaman pokok

dibayarkan kembali pada akhir tahun ke-5. 1 2 3 4 $8000 8000 8000 8000 32000 $800 800 800 800 $3200 $8800 8800 8800 8800 $0 0 0 8000 $8000 $800 800 800 8800 $11200

Rancangan 3: pd setiap akhir tahun dilakukan pembayaran yang sama besar, yg terdiri

dari sejumlah pinjaman pokok dan bunga yang jatuh tempo. 1 2 3 4 $8000 6276 4380 2294 20960 $800 628 438 230 $2096 $8800 6904 4818 2524 $1724 1896 2086 2294 $8000 $2524 2524 2524 2524 $10096

Rancangan 4: pokok pinjaman dan bunga dibayarkan dalam satu kali pembayaran di

akhir tahun ke-4. 1 2 3 4 $8000 8800 9680 10648 37130 $800 880 968 1065 $3713 $8800 9680 10648 11713 $0 0 0 0 8000 $8000 $0 0 0 0 11713 $11713

Rancangan 2 menunjukkan bahwa tidak ada pokok pinjaman yang dibayarkan kembali sampai akhir tahun keempat. Biaya bunga kita setiap tahun adalah $800, dan bunga itu dibayarkan pada setiap akhir tahun pertama hingga keempat. Karena bunga tidak terakumulasi baik pada Rancangan 1 maupun Rancangan 2, maka tidak ada pemajemukan bunga. Perhatikan bahwa bunga sebesar $3.200 dibayarkan pada Rancangan 2, sedangkan dalam Rancangan 1 hanya dibayarkan $2.000. Pada rancangan 2, kita memanfaatkan pokok pinjaman sebesar $8.000 selama empat tahun, tetapi dalam Rancangan 1 secara rata-rata kita memanfaatkan kurang dari $8.000.

Rancangan 3 mengharuskan kita membayar kembali setiap akhir tahun sejumlah $2.524. Untuk keperluan kita disini, mahasiswa harus mengamati bahwa keempat pembayaran di akhir tahun dalam Rancangan 3 ini membayar kembali keseluruhan pokok pinjaman $8.000 dengan bunga pada 10% per tahun.

Akhirnya, Rancangan 4 memperlihatkan bahwa tidak ada bunga maupun pokok pinjaman yang dibayarkan kembali dari tahun pertama hingga tahun ketiga periode pinjaman. Kemudian pada akhir tahun keempat, dibayarkan kembali pokok pinjaman awal ditambah akumulasi bunga selama 4 tahun dalam jumlah tunggal sebesar $11.712,80 (dalam tabel 3-1 dibulatkan menjadi $11.713). Rancangan 4 melibatkan bunga majemuk. Jumlah total bunga yang dibayarkan kembali dalam Rancangan 4 adalah yang tertinggi dari semua rancangan yang dipertimbangkan. Dalam Rancangan 4 bukan hanya pembayaran pokok yag ditunda hingga akhir tahun keempat, melainkan juga semua pembayatan bunga hingga waktu itu.

Hal ini membawa kita kembali pada pengertian keekivalenan ekonomi. Jika tingkat bunga konstan pada 10% untuk rancangan-rancangan seperti yang terlihat dalam Tabel 3-1, keseluruhan empat rancangan ini ekivalen. Hal ini menganggap bahwa seseorang dapat secara bebas meminjam dan meminjamkan pada tingkat bunga 10%. Dengan demikian, untuk kita tidak ada bedanya apakah pokok dibayarkan selama dalam umur pinjaman (Rancangan 1 dan 3) atau baru dibayarkan kembali pada akhir tahun keempat (Rancangan 2 dan 4).

Keekivalenan ekonomi pada umumnya ditetapkan, apabila untuk kita tidak ada bedanya antara pembayaran di masa datang, deret pembayaran di masa datang, atau jumlah uang pada saat sekarang.

Untuk melihat mengapa keempat rancangan dalam Tabel 3-1 itu ekivalen pada 10%, kita dapat memplot jumlah terhutang pada awal setiap tahun (kolom 2) terhadap tahunnya. Daerah di bawah kurva yang dihasilkan menyatakan dollar-tahun dari uang yang terhutang. Sebagai contoh, dollar-tahun untuk Rancangan 1 sama dengan 20.000, sebagaimana diperoleh dari grafik ini:

Apabila total dollar-tahun dihitung untuk setiap rancangan dan dibagi dengan total bunga yang dibayar selama empat tahun (jumlah dari kolom 3), nisbah (ratio) yang didapatkan nilainya konstan:

Karena nisbahnya konstan sebesar 0,10 untuk semua rancangan, kita dapat menyimpulkan bahwa semua metode pembayaran kembali dipertimbangkan dalam Tabel 3-1 adalah ekivalen, meskipun masing-masing menunjukkan total pembayaran akhir tahun yang berbeda seperti tampak pada kolom 6. Ketidaksamaan dollar-tahun pinjaman, berdasar dirinya sendiri, tidak harus berarti bahwa rancangan-rancangan pembayaran kembali pinjaman tadi ekivalen ataupun tidak ekivalen. Secara singkat, keekivalenan terjadi apabila total bunga yang dibayar, dibagi oleh dollar-tahun pinjaman, merupakan nisbah yang konstan di antara rancangan-rancangan keuangan itu.

Satu hal penting terakhir yang perlu ditekankan adalah bahwa rancangan-rancangan pengembalian pinjaman pada tabel 3-1 hanya ekivalen pada tingkat bungan 10%. Jika rancangan-rancangan ini dievaluasi dengan metode-metode yang selanjutkan akan diberikan dalam bab ini, pada tingkat bunga selain 10% dapat diidentifikasi bahwa salah satu rancangan lebih unggu daripada tiga yang lain. Umpamanya, bila $8.000 telah dipinjamkan pada tingkat bunga 10% dan selanjutnya biaya uang yang dipinjam naik menjadi 15%, pihak yang meminjamkan akan lebih menyukai Rancangan 1 agar dapat