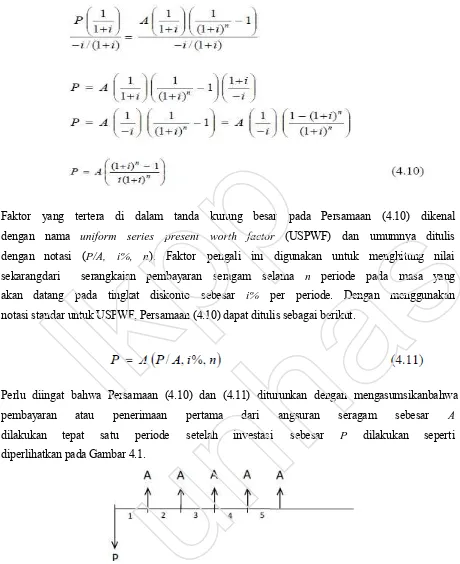

EKONOMI TEKNIK

DISUSUN OLEH:

Prof. Ir. Salengke, M.Sc., Ph.D

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN UNIVERSITAS HASANUDDIN

Desember – 2011

lkpp

: Kompetensi #7: Kemampuan dalam memecahkan persoalan-persoalan dalam bidang keteknikan pertanian.

Kompetensi #11: Kemampuan untuk mengembangkan diri dan berfikir logis–analitis Kompetensi #12: Kemampuan Manajerial dan

Kewirausahaan.

TOPIK BAHASAN : Overview: Cakupan Ekonomi Teknik dan Konsep Pengambilan Keputusan berdasarkan kriteria teknik dan kriteria ekonomi

SASARAN BELAJAR

: Mahasiswa mampu menerapkan teknik pengambilan keputusan, melakukan analisis biaya dan pendapatandari setiap investasi, menghitung nilai equivalen dari suatu arus kas pada berbagai titikwaktu, dan menerapkan berbagai metode analisis ekonomi dalam mengevaluasikelayakan finansial setiap proyak atau investasi serta dalam pengambilan keputusan investasi.

SASARAN PEMBELAJARAN

: Mahasiswa dapat menerapkan konsep dan tahapan-tahapan dalam pengambilan keputusan serta memahami pentingnya menetapkan sasaran sebagai titik awal dan akhir dalam evaluasi alternatif investasi dan pengambilan keputusan.

KOMPETENSI SASARAN

lkpp

1.1. Ekonomi Teknik

MODUL 1

OVERVIEW

Pertanyaan pertama yang mungkin muncul pada saat anda membaca judul buku ini adalah apa itu ekonomi teknik, mengapa penting dipelajari, dan apa hubungannya engan pengambilan keputusan. Mahasiswa dalam bidang keteknikan umumnya beranggapan bahwa mereka hanya akan mengerjakan hal-hal yang berhubungan dengan aspek keteknikan pada saat mereka mengerjakan suatu proyek atau pada saat mereka bekerja pada suatu institusi atau perusahaan. Menurut perkiraan mereka, masalah yang berhubungan dengan aspek finansial dari suatu proyek akan dipikirkan dan ditangani oleh orang lain.

Badan Akreditasi Pendidikan Keteknikan dan Teknologi di Amerika Serikat (Accreditation Boardfor Engineering and Technology) telah menggariskan bahwa bidang keteknikan merupakan suatu profesi dimana pengetahuan matematika dan ilmu-ilmu sains dasar dimanfaatkan untuk mengembangkan cara-cara memanfaatkan secara ekonomis sumber daya dan hukum-hukum alam demi kemaslahatan ummat manusia. Definisi ini menggariskan dua peran yang harus dijalankan oleh setiap sarjana dalam bidang keteknikan: peran yang menyangkut aspek ekonomi dan peran yang menyangkut aspek teknis.

Sejatinya, setiap sarjana keteknikan akan diperhadapkan pada masalah-masalah yang berhubungan dengan kegiatanperencanaan, perekayasaan ataupun perancangan suatu produk atau suatu proyek. Mereka seringkali diperhadapkan pada keharusan untuk mengambil keputusan yang didasarkan atas kelayakan teknis dan kelayakan financial dari produk atau proyek yang mereka rancang. Selain itu, dalam proses perancangan, akan terdapat banyak hal yang membutuhkan keputusan rasional dari sang perancang. Keputusan tentang jenis bahan yang harusdigunakan,spesifikasi disain, jenis- jenis

lkpp

fitur yang harus dimiliki, serta target biaya dan harga dari produk yang dirancang harus diambil pada saat produk atau proyek tersebut mulai direncanakan. Hal ini penting karena kesuksesan suatu perusahaan atau suatu proyek sangat tergantung pada berapa efektif dan akurat para pengambil keputusan dalam memutuskan apa yang harus dikerjakan, bagaimana mengerjakannya, kapan pekerjaan tersebut harus dilakukan, dan siapa yang harus mengerjakannya. Setiap keputusan yang diambil akan berimplikasi pada biaya produksi dan biaya proyek secara keseluruhan.

Setiap proyek keteknikan (engineering project) seperti disain produk baru atau pembangunan dan pengoperasian suatu fasilitas produksi hanya akan berhasil apabila memiliki aspek teknis yang handal dan didukung oleh prospek ekonomi yang baik

-Engineering without sound economy is destined to fail on the market. Sebagai contoh, rangka sepeda tiga roda untuk anak-anak dapat dibuat dari serat karbon yang lebih kuat dan lebih ringan seperti yang digunakan pada rangka sepeda balap. Akan tetapi, biaya produksinya akan sangat mahal dan mungkin tidak akan banyak konsumen yang ingin mengeluarkan uang jutaan rupiah hanya untuk sebuah sepeda tiga roda. Oleh karena itu, para sarjana keteknikan harus mampu melakukan analisis ekonomi dalam upaya-upaya kreatif mereka sehingga mereka dapat merancang suatu proyek atau

memproduksi suatu produk yang tidak hanya handal secara teknis tetapi juga layak

secara ekonomi.

Contoh diatas memperlihatkan sebuah produk yang secara teknis dapat diproduksi dan

memiliki keunggulan tetapi secara ekonomi mungkin tidak akan layak karena jumlah

permintaan untuk produk tersebut kemungkinan akan sangat kecil. Contoh tersebut

juga memperlihatkan bahwa faktor ekonomi harus dipertimbangkan dalam proses

perencanaan dan perancangan suatu produk. Dengan demikian, aspek ekonomi teknik

merupakan bagian tak terpisahkan dari proses perencanaan atau perancangan suatu

proyek atau produk.

Aplikasi prinsip-prinsip ekonomi teknik tidak hanya dibutuhkan dalam analisis

kelayakan ekonomi proyek-proyek keteknikan tetapi juga dapat membantu dalam

pengambilan keputusan untuk hal-hal yang bersifat pribadi yang akan member

dampak finansial dimasa yang akan datang. Misalnya, sebagai seorang mahasiswa

yang cerdas, anda ditawari bekerja pada tiga perusahaan setelah kelak anda lulus

dari

lkpp

universitas. Untuk menentukan pilihan yang tepat, salah satu aspek yang anda harus pertimbangkan adalah aspek finansial yang merupakan konsekwensi dari pilihan atau keputusan yang anda akan buat. Dalam hal semacam ini, prinsip-prinsip ekonomi teknik dapat anda pergunakan untuk membantu anda mengambil keputusan yang akan memberikan konsekwensi finansial yang terbaik.

Contoh-contoh diatas menunjukkan bahwa ekonomi teknik merupakan suatu alat yang sangat berguna bagi para sarjana keteknikan dalam melakukan analisis ekonomi atas proyek-proyek yang direncanakan serta dalam pengambilan keputusan mengenai proyek atau investasi yang paling layak dilaksanakan. Ekonomi teknik dapat member pemahaman mengenai pengambilan keputusan berdasarkan parameter ekonomi yang meliputi, antara lain, laju pengembalian modal (rate of return), ekuivalensi nilai bersih sekarang (net present value), ekuivalensi nilai arus kas tahunan (uniform annual cash flow), ataupun rasio pendapatan terhadap biaya (benefit-cost ratio). Dengan menggunakan teknik-teknik analisis yang dipelajari dalam matakuliah Ekonomi Teknik, kita dapat mengambil keputusan yang tepat atas pengalokasian sumberdaya sehingga akan diperoleh manfaat (benefit) yang maksimal dari setiap sumberdaya yang diinvestasikan.

Berdasarkan uraian diatas, dapat dipahami bahwa ekonomi teknik merupakan bidang yang mempelajari metodeevaluasi secara sistimatis terhadap perkiraan biaya dan potensi pendapatan dari setiap proyek keteknikan yang direncanakan atau dijalankan. Tujuan dari buku ini adalah untuk memberi pemahaman kepada para mahasiswa dan praktisi dalam bidang keteknikan tentang prinsip-prinsip dan metodologi yang diperlukan untuk dapat menjawab pertanyaan yang paling dasar dalam setiap kegiatan perancangan: Apakah nilai manfaat yang akan diperoleh melebihi biaya yang harus dikeluarkan? Sehubungan dengan itu, buku ini memaparkan dasar pemikiran, konsep, metode, sertapengetahuan yang dapat digunakan oleh para insinyur dan sarjana keteknikan dalam mengevaluasi kelayakan proyek-proyek keteknikan dan dalam mengevaluasi aspek finansial dari setiap alternatif investasi yang ada. Selain itu, buku ini juga diharapkan dapat memberi pemahaman yang luas tentang metode dan criteria yang dapat digunakan untuk menentukan alternatif terbaik dari sederet alternative investasi yang ada.

lkpp

konsep dan teknik yang umum digunakan dalam evaluasi ekonomi proyek-proyek keteknikan (engineering projects). Konsep dan topik utama yang akan dibahas dalam buku ini meliputi konsep tentang bunga (interest), nilai uang menurut waktu (time value of money), laju pengembalian modal(rate of return), ekuivalensi ekonomi (economic equivalence), analisis dan perbandingan antar setiap alternatif investasi (analysis and comparison of investment alternatives), pajak pendapatan (income taxes), pengaruh inflasi (effects of inflation), biaya atas modal (cost of capital), analisis penggantian alat/mesin (replacement analysis), dan pengalokasian modal investasi (capital budgeting). Selain itu, topik-topik penting lainnya yang biasanya diabaikan dalam banyak buku teks ekonomi teknik seperti teknik perkiraan biaya (costs estimating) dan analisis keputusan (decision analysis) juga dibahas dalam buku ini. Dengan mempelajari topik-topik ini, mahasiswa akan mempelajari cara mengevaluasi alternatif-alternatif disain, alternatif operasional fasilitas, dan alternative investasi berdasarkan aspek ekonomi. Oleh karena itu, topik-topik yang dibahas dalam buku ini tidak hanya memberi pengetahuan dan pemahaman kepada mahasiswa tentang cara melakukan perhitungan finansil tetapi juga memperkaya mahasiswa dengan pengetahuan tentang pengambilan keputusan investasi.

1.2. Pengambilan Keputusan

Proses pengambilan keputusan yang logis dan sistematis akan sangat membantu dalam mengidentifikasi faktor-faktoryang penting diperhatikan untuk menghasilkan keputusan yang baik. Dengan menggunakan pendekatan yang terstruktur dan sistematis, kita dapat terhindar dari kesalahan yang diakibatkan oleh terabaikannya faktor-faktor yang pentinguntuk dipertimbangkan sehingga kita dapat menghasilkan keputusan yang lebih baik. Agar kita dapat mengambil keputusan yang baik dan efektif, ada enam langkah yang harus dilakukan yaitu: (1) ciptakan lingkungan yang kondusif bagi setiap orang untuk berkontribusi secara efektif dalam proses pengambilan keputusan,(2) identifikasi semua altiernatif penyelesaian yang mungkin dilakukan, (3) uji setiap alternatif yang ada berdasarkan kriteria-kriteia kunci yang disetujui bersama, (4) pilih alternatif terbaik berdasarkan kriteia-kriteria kunci yang telah ditetapkaan, (5) cek ulang keputusan yang diambil, dan (6) komunikasikan

lkpp

berdasarkan keputusan yang telah diambil tersebut.

Untuk dapat menciptakan lingkungan yang kondusif bagi proses pengambilan keputusan, hal-hal dibawah harus dilakukan secara dini.

Tetapkan sasaran yang ingin dicapai.

Sepakati secara bersama proses yang akan digunakan untuk mencapai keputusan yang diinginkan. Model Vroom-Yetton-Jago akan sangat membantu dalam menentukan cara yang paling tepat untuk proses pengambilan keputusan.

Pilih dan libatkan orang-orang yang tepat dalam proses pengambilan keputusan. Walaupun keputusan akan diambil oleh satu orang (misalnya oleh CEO atau pimpinan proyek), konsultasi ke berbagai stakeholder akan sangat membantu dalam mengambil keputusan yang tepat.

Buka kesempatan kepada setiap orang untuk berkontribusi memberikan masukan dan saran-saran. Harus diingat bahwa sasaran yang ingin dicapai adalah membuat keputusan terbaikberdasarkan kondisi yang ada dan bukannya menciptakan arena dimana individu-individu berkompetisi menjadikan pendapatnya diterima dan diadopsi.

Dalam upaya untuk mencapai suatu keputusan yang baik dan komprehensif, kita harus dapat mengidentifikasi semua alternatif penyelesaian yang mungkin dilakukan. Tahapan ini merupakan tahapan yang sangat penting karena semakin banyak alternative (opsi) yang dapat dipertimbangkan, semakin baik dan semakin lebih komprehensif keputusan yang akan diambil. Ketika kita berusaha mengidentifikasi semua alternative aksi yang mungkin diambil, kita memaksa diri kita untuk memikirkan lebih dalam masalah-masalah yang dihadapi dan mencoba melihatnya dari berbagai sudut pandang. Dengan demikian, kita dapat menemukan lebih banyak alternatif penyelesaian sehingga memungkinkan kita membuat keputusan yang terbaik.

Untuk membantu kita menemukan alternatif-alternatif penyelesaian yang baik, beberapa langkah perlu dilakukan. Langkah pertama adalah pengembangan ide-ide penyelesaian melalui brainstorming dalam tim kecil ataufocus group. Apabila ide-ide

lkpp

diharapkan muncul dari banyak stakeholder, penggunaan brainstorming kemungkinan kurang efektif karena diskusi untuk memunculkan ide-ide baru akan susah

dikendalikan dan diskusi akan didominasi oleh beberapa orang saja. Untuk

menghindari hal ini, kita dapat menggunakan teknik brainstorming secara berjenjang yang dikenal dengan nama Charette Procedure. Teknik ini merupakan sebuah proses sistematis yang digunakan untuk mengembangkan ide-ide dari banyak stakeholder.

Teknik Charette Procedure dilakukan dengan mengelompokkan berbagai stakeholder

kedalam beberapa kelompok-kelompok kecil. Brainstorming akan dilakukan secara berjenjang dari satu keompok ke kelompok berikutnya. Ide-ide yang dimunculkan

oleh satu kelompok kemudian dibawa ke kelompok berikutnya untuk didiskusikan,

disempurnakan, dan diperkaya. Hasil brainstorming dari kelompok ini dilanjutkan lagi ke kelompok berikutnya sehingga akan dihasilkan ide-ide penyelesaian yang akan

diprioritaskan untuk dilaksanakan. Dengan demikian, brainstorming dengan menggunakan teknik Charette Procedure akan memungkinkan kita mengembangkan banyak ide tanpa mengorbankan kualitas dan efektifitas proses brainstorming yang dilakukan. Teknik ini memungkinkan diperolehnya altenatif penyelesaian yang baik

karena ide-ide akhir yang dihasilkan telah disempurnakan dan diperkaya melalui

serangkaian prosesbrainstorming.

Langkah kedua yang perlu dilakukan untuk menemukan ide-ide penyelesaian adalah

dengan melihat masalah yang dihadapi dari berbagai sudut pandang. Misalnya,

apabila volume penjualan produk yang telah diperkenalkan ke pasar tidak sesuai

harapan, akar masalahnya dapat diidentifikasi dengan melihatnya dari empat aspek;

yaitu aspek produk, aspek perencanaan pemasaran, aspek potensi, dan aspek

konsumen. Dari segi produk, masalah penjualan dapat diakibatkan oleh harga,

penampakan, dan fitur teknis dari produk. Oleh karena itu, pertanyaan yang harus

dijawab adalah apakah harga yang ditetapkan untuk produk tersebut sudah tepat?

Apakah penampakan dari produk cukup menarik? Apakah produk tersebut sudah

sempurna dari segi teknis? Apabila jawaban terhadap ketiga pertanyaaantersebut

adalah “ya”, maka permasalahan pemasaran yang dihadapi kemungkinan disebabkan

karena produk tersebut belum dikenal oleh pasar dan belum terbukti keunggulannya.

Dari segi perencanaan pemasaran, pertanyaan yang harus dijawab adalah apakah

strategi pemasaran yang diterapkan sudah tepat dan apakah segmen pasar yang

dipilih

lkpp

strategi untuk meningkatkan penjualan. Dari aspek konsumen, pertanyaan yang perlu dijawab adalah bagaimana pandangan konsumen terhadap produk tersebut dan mengapa mereka lebih memilih produk lain. Ide-ide untuk penyelesaian beberapa masalah diatas dapat dieproleh melalui kegiatan brainstorming dan focus group discussion. Setelah proses pengumpulan dan pengembangan ide telah dilaksanakan, maka langkah selanjutnya dari proses identifikasi ide-ide atau pengembangan alternatif penyelesaian adalah mengorganisasi ide-ide atau alternatif yang telah dihasilkan kedalam kelompok-kelompok berdasarkan jenis dan skala prioritas.

1.3. Ekonomi Teknik dan Pengambilan Keputusan Bisnis

Hidup ini penuh dengan pilihan sehingga kita sering diperhadapkan pada keharusan mengambil keputusan; walaupun kadang-kadang tanpa kita sadari. Setiap hari, berpuluh-puluh keputusan harus kita ambil. Sejak bangun pagi hari ini, misalnya, anda sudah diperhadapkan dengan berbagai pilihan: berolahraga ringan sebelum mandi atau langsung melakukan aktifitas lain; menu sarapan berupa roti, breakfast cereal, atau nasi disertai minuman berupa kopi, teh, susu, atau air putih; berangkat ke kampus dengan kendaraan sendiri atau dengan kendaraan umum; rute perjalanan yang akan dilalui (rute A, B, atau C); jam berapa harus meninggalkan rumah; dan lain sebagainya. Pengambilan keputusan untuk hal-hal tersebut diatas umumnya kita lakukan “by default” dan tanpa perlu pertimbangan yang dalam. Pada kasus lain, keputusan yang tepat mungkin hanya dapat dicapai setelah melalui pertimbangan dan analisis yang mendalam. Sebagai contoh, untuk kebutuhan transportasi selama anda kuliah di universitas, ada dua alternatif yang tersedia dan anda harus pilih: (1) menggunakan angkutan umum, atau (2) membeli kendaraan (motor atau mobil). Agar anda dapat memutuskan alternatif mana yang terbaik, akan dibutuhkan suatu analisis yang lebih dalam, yang tidak dapat dilakukan diluar kepala. Untuk sampai pada keputusan tersebut, anda harus menjawab beberapa pertanyaan berikut:

Berapa biaya awal dan biaya setiap tahun yang harus dikeluarkan untuk masing-masing alternatif?

Bagaimana cara pembayarannya (kontan atau kredit) apabila yang dipilih alternatif (2)?

Apakah ada pajak atau bunga yang harus dibayar untuk setiap alternatif?

lkpp

Parameter apa yang dapat dijadikan dasar dalam pengambilan keputusan dan bagaimana menganalisanya?

Apasaja dan seberapa besar keuntungan tak terukur (intangible benefits) dari masing-masing alternatif?

Seberapa besar resiko finansial dari masing-masing alternatif?

Untuk dapat menjawab pertanyaan-pertanyaan diatas, maka akan dibutuhkan hal-hal sebagai berikut: perkiraan biaya (cost estimates), perencanaan finansial (financial planning), peraturan pajak dan tingkat suku bungan (tax law and interest rates), kriteria pemilihan dan teknik analisis (selection criteria and analysis techniques), analisis manfaat (benefit analysis), dan analisis resiko (risk analysis).

Contoh-contoh diatas jelas memperlihatkan bahwa proses pengambilan keputusan dapat cukup sederhana tetapi di lain pihak dapat menjadi sangat kompleks. Masalahmasalah sederhana umumnya hanya membutuhkan proses pengambilan keputusan yang sederhana pula. Sebaliknya, masalah-masalah yang kompleks biasanya membutuhkan proses dan seperangkat alat pengambilan keputusan yang kompleks pula. Suatu masalah menjadi kompleks apabila:

Terdapat banyak faktor yang saling memengaruhi yang harus dipertimbangkan seperti faktor teknis, faktor ekonomi dan finansial, faktor sosial budaya, dll.

Dampak teknis, ekonomi, ataupun sosial yang akan ditimbulkan dari ketepatan maupun kesalahan keputusan yang diambil sangat besar.

Outcome dari keputusan yang diambil sangat tergantung pada akurasi dari data dan informasi yang digunakan sebagai dasar dalam proses pengambilan keputusan. Semakin banyak data dasar yang harus diasumsikan karena tidak tersedia maka semakin tinggi ketidakpastian (uncertainty) tercapainya

outcomeyang dikehendaki dari keputusan yang diambil.

Oleh karena hal-hal tersebut diatas, cara terbaik yang harus dilakukan dalam mengambil suatu keputusan yang sifatnya kompleks adalah dengan menggunakan proses pengambilan keputusan yang terstruktur dan sistematis. Proses pengambilan keputusan yang terstruktur dengan baik dapat menghasilkan keputusan yang konsisten dan berkualitas.

lkpp

Dalam proses pengambilan keputusan, akurasi dan kelengkapan data dan informasi

awal yang dimiliki akan sangat memengaruhi keakuratan keputusan yang diambil.

Dengan kata lain, tahap-tahap awal dalam proses pengambilan keputusan yang

meliputi pendefinisian masalah, identifikasi dan pengembangan alternative

penyelesaian, serta perkiraan biaya dan pendapatan (untuk pengembangan cash flow) berpotensi memengaruhi keputusan investasiyang akan diambil. Oleh karena itu,

setiap tahapan dalam proses pengambilan keputusan harus dilakukan secara hati-hati

agar kita dapat sampai pada suatu keputusan investasi yang tepat. Proses pengambilan

keputusan dalam konteks analisis ekonomi teknik setidaknya terdiri atas enam tahap

yaitu (1) identifikasi dan pendefinisian masalah, (2) pengembangan alternative

penyelesaian atas masalah tersebut, (3) analisis biaya/pendapatan dan pengembangan

arus kas untuk setiap alternatif penyelesaian yang telah diidentifikasi, (4) analisis atas

arus kas dengan menggunakan konsep dan metode dasar analisis ekonomi teknik

(present worth, uniform annual cash flow, rate of return, benefit-cost ratio, payback period, breakeven point, dan sensitivity analysis), (5) pemilihan alternatif terbaik berdasarkan hasil analisis pada tahap sebelumnya, dan (6) analisis dan evaluasi pasca

implementasi keputusan.

Pada tahap identifikasi dan pendefinisian masalah, tim analis harus menetapkan

sasaran-sasaran logis yang ingin dicapai dan mengurutkan sasaran-sasaran tersebut

berdasarkan tingkat kepentingannya. Hal ini sangat krusial karena tingkat kepentingan

setiap tujuan yang ingin dicapai akan menjadi dasar dalam menetapkan criteria

penilaian setiap alternatif pemecahan yang akan dievaluasi. Oleh karena itu, sasaransasaran

rasional yang ditetapkan pada tahap awal sangat penting dalam proses

pengambilan keputusan.

Keputusan dalam bidang keteknikan dan bisnis sejatinya dibuat berdasarkan hasil

evaluasi semua alternatif penyelesaian yang mungkin ada. Apabila ada alternatif yang

terlewatkan dan tidak dipertimbangkan dalam analisis, penyelesaian atau keputusan

yang diambil mungkin saja bukanlah keputusan yang terbaik. Oleh karena itu, dalam

perencanaan proses produksi pada suatu industri, pengidenfitikasian semua alternative

penyelesaian harus dilakukan pada semua aspek yang meliputi antara lain: spesifikasi

disain, jenis bahan yang akan digunakan, sumber dan cara pengadaan bahan baku, jumlah

cadangan bahan baku yang harus dimiliki setiap saat, metode produksi dan

lkpp

jenis peralatan/mesin yang dibutuhkan, jumlah produk yang harus diproduksi, dan metode pendistribusian produk. Dalam setiap aspek tersebut, semua alternatif yang mungkin ada harus dipertimbangkan dan dianalisa karena keputusan yang terbaik hanya dapat dijamin apabila semua alternatif sudah dipertimbangkan. Sebagai contoh, apabila tim perancang diperintahkan menggunakan plastik berkekuatan tinggi atau besi cor untuk memproduksi komponen tertentu dari suatu peralatan/mesin, keputusan yang mereka ambil belum dapat dijamin sebagai keputusan yang terbaik apabila mereka hanya mempertimbangkan kedua jenis bahan tersebut karena bahan lain seperti aluminium atau baja mungkin saja lebih baik dibandingkan kedua bahan tersebut.

Pendekatan yang umum digunakan dalam pemilihan suatu alternatif penyelesaian adalah dengan membandingkan alternatif secaraberpasangan (pairwise comparison). Dengan metode ini, apabila terdapat lebih dari dua alternatif, penentuan alternative terbaik dilakukan melalui proses analisis dan evaluasi secara bertahap dengan menggunakan teknik incremental analysis. Misalnya, apabila tim R&D telah berhasil mengembangkan empat macam disain (A, B, C, dan D) yang dapat digunakan untuk memproduksi suatu jenis produk, dimana masing-masing disain memiliki konsekwensi finansial yang berbeda, makaharus dilakukan analisis secara bertahap untuk menentukan disain yang paling baik berdasarkan kriteria ekonomi. Prosedur evaluasi untuk menentukan jenis disain yang akan diadopsi (alternatif terbaik) dapat dilakukan dengan tahapan sebagai berikut: (1) mengurutkan alternatif disain berdasarkan besarnya biaya investasi (dari terkecil ke terbesar), (2)membandingkan dua alternatifyang memiliki biaya terendah (misalnya C dan A) dan memilih alternatif yang memberikan konsekwensi finansial lebih baik, (3) membandingkan alternatif terpilih (misalnya C) pada tahap (2) dengan alternatif berikutnya dalam daftar urut (misalnya D) dan memilih alternatif yang memberikan konsekwensi finansial lebih baik, dan (4) membandingkan alternatif terpilih pada tahap (3), misalnya C, dengan alternatif berikutnya dalam daftar (alternatif B). Alternatif terpilih pada tahap (4) merupakan alternatif terbaik dari empat alternatif yang ada.

Dalam sebagian besar buku-buku ekonomi teknik, pembahasan umumnya dititik beratkan pada tahap (4) dan (5) sedang tahap (1), (2), dan (3) cenderung diabaikan atau hanya dibahas seadanya. Tahap (1) dan (2) sejatinya merupakan tahap yang

lkpp

sangat penting dalam proses pengambilan keputusan karena pada tahap inilah semua alternatif yang akan dievaluasi ditetapkan. Selain itu, analisis biaya, potensi pendapatan, dan arus kas (Tahap 3) sangat penting dilakukan secara akurat karena akan menjadi dasar bagi analisis ekonomi teknik yang akan dilaksanakan pada tahap selanjutnya. Dalam konteks ekonomi teknik, teknik-teknik perkiraan biaya dan cashflow

seharusnya diajarkan. Metode analisis yang meliputi analisis regresi, curvefitting, dan exponential smoothing dapat digunakan untuk memperkirakan biaya dimasa yang akan datang berdasarkan data biaya dan data parameter ekonomi lainnya dimasa lampau. Oleh karena itu, dalam buku ini, perhatian juga diberikan pada tahap (1) – (3) karena hasil analisis yang diperoleh pada tahap (4) dan keputusan yang diambil pada tahap (5) akan keliru atau tidak akan optimal apabila masalah dan semua kemungkinan cara pemecahannya tidak berhasil diidentifikasi secara akurat pada tahap (1) dan (2) dan perkiraan arus kas (cash-flow) untuk setiap alternatif pemecahan tidak akurat karena tidak tersedianya data dan teknik estimasi yang akurat.

1.4. Analisis Finansial

Setelah kita berhasil mengembangkan ide-ide atau alternatif-alternatifpemecahan masalah pada langkah kedua dari proses pengambilan keputusan, tahap selanjutnya adalah mengeksplorasi dan menganalisa lebih dalam setiap alternatif yang ada. Halhal yang harus dianalisa meliputi resiko dari setiap alternatif dan implikasi (konsekuensi) yang akan muncul apabila alternatif tersebut yang dipilih.Dalam analisis resiko dari setiap opsi, kita harus menentukan apakah resiko yang potensil muncul dapat diatasi dan berapa biaya yang akan dibutuhkan untuk mengatasinya. Selain resiko, dampak dari keputusan yang diambil juga harus dianalisa. Hal ini harus dilakukan dengan melihat setiap alternatif dari berbagai perspektif seperti aspek teknis, sosial, lingkungan, dan finansial. Dari sudut pandang ekonomi teknik, dampak dari keputusan yang diambil harus dianalisis berdasarkan kriteria finansial.

Pengambilan keputusan berdasarkan kriteria ekonomi teknik umumnya didasarkan atas salah satu atau lebih dari empat parameter finansial berikut: nilai bersih sekarang (net present value), nilai arus kas tahunan (uniform annual cash flow), laju pengembalian modal (rate of return), ataupun rasio pendapatan terhadap biaya

lkpp

(benefit-cost ratio). Dari berbagai metode analisis yang digunakan dalam buku ini, dapat dilihat bahwa perhitungan nilai dari keempat parameter finansial tersebut sangat mudah apabila arus kas (cash flow) setiap periode (bulan atau tahun) dan tingkat suku bunga (kecuali untuk penentuan laju pengembalian modal) telah diketahui. Akan tetapi, analisis arus kas dari suatu proyek hanya dapat dilakukan apabila spesifikasi disain, metode produksi/pelaksanaan, dan jenis bahan/peralatan yang akan digunakan telah diidentifikasi. Dengan demikian, hal pertama yang sejatinya harus dilakukan dalam analisa ekonomi teknik adalah mengindentifikasisemua alternatif yang secara teknis “feasible”, termasuk spesifikasi mengenai desain, metode produksi/pelaksanaan, dan jenis bahan/peralatan yang akan digunakan, dll.

Analisis biaya dan manfaat (cost-benefit-analysis) merupakan teknik analisis yang relatif sederhana dan sangat umum digunakan dalam menentukan aksi atau keputusan yang akan diambil. Dalambentuknya yang paling sederhana, analisis biaya dan manfaat dilakukan dengan semata-mata mempertimbangkan aspek finansial (financial costs dan financialbenefits) darisetiap alternatif. Misalnya, dalam pembangunan jalan baru untuk membuka kases bagi daerah-daerah yang terisolir, analisis biaya dan manfaat hanya memperhitungkan biaya yang dikeluarkan untuk membangun jalan tersebut dan besarnya manfaat finansial yang akan diperoleh daripembukaan jalan baru tersebut. Dalam hal ini, pengaruh pembukaan jalan terhadap kondisi lingkungan serta manfaat nonfinansial yang akan dinikmati oleh penduduk disekitarjalan yang dibangun tidak diperhitungkan dalam analisis biaya dan manfaat.

Analisis nilai bersihsekarang (net present value analysis) membandingkan antara nilai sekarang dari semua biaya yang akan dikeluarkan dengan nilai sekarang dari semua pendapatan yang akan diperoleh. Misalkan sebuah perusahaan membutuhkan sebuah mesin produksi seharga Rp 450 juta dan mesin tersebut diperkirakan akan menghasilkan keuntungan bersih sebesar Rp 100 juta setiap tahun. Apabila mesin tersebut diperkirakan dapat digunakan selama lima tahun, apakah investasi tersebut layak dilakukan? Secara sepintas kita dapat menghitung bahwa biaya rata-rata per tahun dari mesin tersebut adalah Rp 90 juta (diperoleh dari harga pembelian dibagi dengan jumlah tahun mesin tersebut akan berproduksi). Dengan tingkat keuntungan sebesar Rp 100 juta setiap tahun makakita akan mengatakan bahwa investasi pada

lkpp

Benarkah demikian?

Dalam analisis ekonomi teknik, kita akan mempelajari konsep pengaruhwaktu terhadap nilai uang. Berdasarkan konsep ini, uang sejumlah Rp 450 juta sekarang tidak sama nilainya dengan uang yang akan diperoleh sebesar Rp 90 juta setiap tahun selama lima tahun akibat adanya inflasi dan suku bunga. Dengan menggunakan teknik analisis yang akan dipelajari pada Bab 4 dan Bab 5, kita dapat menghitung bahwa nilai sekarang dari keseluruhan keuntungan yang akan diperoleh selama lima tahun adalah sebesar Rp 432,95 juta pada tingkat suku bunga 5% per tahun, Rp 379,08 juta pada tingkat suku bunga 10% per tahun, dan Rp 335,22 juta pada tingkat suku bunga 15% per tahun.

Nilai-nilai tersebut diatas masih lebih rendah dari nilai investasi yang harus dikeluarkan untuk membeli mesin tersebut. Dengan menggunakan teknik perhitungan pada Bab 4 dan Bab 6, kita juga akan menemukan bahwa nilai ekuivalen seragam setiap tahun dari investasi yang harus dikeluarkan untuk membeli mesin tersebut adalah sebesar Rp 103,94 juta pada tingkat suku bunga 5% per tahun, Rp 118,71 juta pada tingkat suku bunga 10% per tahun, dan Rp 134,24 juta pada tingkat suku bunga 15% per tahun. Jelas terlihat bahwa biaya ekuivalen tahunan ini lebih tinggi dari perkiraan keuntungan yang akan diperoleh setiap tahun.

Selain nilai net present value (NPV) dan nilai equivalent uniform annual value, nilai

internal rate of return (IRR) juga sangat sering digunakan dalam menilai kelayakan finansial suatu investasi. Nilai IRR merupakan tingkat diskonto (discount rate) dimana nilai sekarang (present value) dari semua aliran kas yang akan terjadi selama kepemilikan suatu aset sama dengan nilai investasi yang dikeluarkan untuk mendapatkan aset tersebut. Dengan menggunakan metode perhitungan IRR pada Bab 7, kita dapat mengetahui bahwa apabila mesin produksi pada kasus di atas dibeli maka nilai IRR yang akan diperoleh hanya sekitar 3,6% per tahun. Nilai ini sangat rendah untuk suatu investasi karena tingkat pengembalian yang akan diperoleh lebih rendah dari bunga bank komersil. Dari beberapa perhitungan diatas, dapat disimpulkan bahwa investasi pada mesin tersebut tidak dapat dilakukan karena konsekwensi biaya yang ditimbulkan akan lebih tinggi dari potensi pendapatan yang akan diterima.

lkpp

Dalam perencanaan suatu proyek dan operasional suatu perusahaan atau industri, proses pengambilan keputusan jauh lebih kompleks karena sangat banyak alternative yang harus dipertimbangkan dan setiapalternatif memiliki konsekwensi financial yang sangat besar. Misalnya, dalam perencanaan dan disain suatu unit produksi atau pabrik, tim perencana harus mempertimbangkan beberapa faktor antara lain: kapasitas produksi yang paling optimal untuk memenuhi kebutuhan sekarang dan kebutuhan 5 – 10 tahun yang akan datang, cara pengadaan bahan baku, jumlah stok bahan baku dan produk jadi yang harus dipertahankan, metode produksi yang akan diterapkan (manual, semi otomatis, atau otomatis penuh), merek mesin yang harus dibeli, cara penyaluran produk yang akan digunakan (dengan armada angkutan sendiri atau

outsourcing ke perusahaan lain), serta jumlah dan lokasi gudang distribusi yang harus dimiliki. Analisa yang harus dilakukan untuk mendapatkan pemecahan atau keputusan yang tepat untuk hal-hal tersebut diatas dapat berupa analisis yang cukup sederhana tetapi mungkin juga membutuhkan analisis yang kompleks.

Perlu diingat bahwa proses pengambilan keputusan untuk menentukan alternative terbaik dari sekian banyak alternatif pemecahan masalah yang ada harus sejalan dengan tujuan utama dari proyek yang direncanakan atau dijalankan. Misalnya, dalam perencanaan dan operasional suatu industri atau perusahaan, sasaran utama yang ingin dicapai adalah menciptakan keuntungan bagi pemilik dan pemegang saham perusahaan melalui penjualan produk, penyediaan layanan, ataupun penjualan atau lisensi rancangan/formulasi yang telah dihasilkan. Oleh karena itu, salah satu aspek yang sangat penting dalam perencanaan adalah pengambilan keputusan yang tepat yang memungkinkan dicapainya keuntungan jangka pendek yang memadai serta memposisikan perusahaan pada jalur yang tepat untuk dapat menciptakan keuntungan maksimal dan berdaya saing tinggi dimasa yang akan datang.

Pendekatan yang digunakan dalam buku ini akan benar-benar menjadikan ekonomi teknik sebagai pusat kendali pengambilan keputusan (the heart of decision making). Pendekatan ini diambil agar mahasiswa dapat memahami prinsip-prinsip dasar dan metodologi ekonomi teknik dalam konteks pengambilan keputusan. Selain itu, pendekatan yang digunakan diharapkan dapat membantu mahasiswa mengembangkan profisiensi dalam proses pengambilan keputusan rasional sehingga menjadi pengambil keputusan (decision makers) yang handal dalamkehidupan profesional mereka kelak.

lkpp

Pengenalan akar masalah sangat penting bagi mahasiswa agar mereka dapat membuat formulasi dan mendefinisikan masalah yang mereka hadapi. Setelah mereka berhasil mengidentifikasi akar masalah, maka langkah berikutnya adalah mereka harus mempelajari cara mengidentifikasi semua alternatif pemecahan yang mungkin dilakukan. Tahap ini sangat penting karena apabila alternatif pemecahan terbaik tidak berhasil diidentifikasi pada tahap ini maka keputusan yang akan diambil bukanlah keputusan yang terbaik.

1.5. Pokok-pokok Bahasan dan Struktur Pembelajaran

Buku ini terdiri atas 14 bab dimana setiap bab dirancang untuk dua jam pengajaran dalam kelas, kecuali Bab 4 yang akan membutuhkan dua kali tatap muka. Pengorganisasian ini dimaksudkan agar materi dalam buku ini dapat dengan mudah diadopsi untuk rancangan pembelajaran dan perkuliahan dalam satu semester yang umumnya terdiri atas 15 kali perkuliahan ditambah satu kali ujian tengah semester.

Bab 1 memperkenalkan konsep ekonomi teknik dan perannya dalam analisis kelayakan suatu proyek ataupun produk. Bab ini juga memperkenalkan konsep dan prosedur pengambilan keputusan dan metode-metode analisis ekonomi teknik yang umum digunakan sebagai dasar dalam proses pengambilan keputusan.

Bab 2 menguraikan terminologi tentang jenis-jenis biaya, metode memperkirakan biaya, sumber-sumber biaya, dan penggunaan biaya sebagai dasar dalam analisis keteknikan dan pengambilan keputusan. Perkiraan biaya dan pendapatan suatu investasi pada masa yang akan datang akan sangat tergantung pada berbagai factor seperti keadaan perusahaan dan keadaan perekonomian nasional, regional, dan global. Metode-metode statistik dan matematik seperti analisis time-series, analisis korelasi, serta model matematik akan sangat membantu dalam memperkirakan biaya dan pendapatan pada masa yang akandatang. Bab ini juga memperkenalkan konsep tentang aliran kas (cash flow) dan cara menggambarkan diagram aliran kas (cash flow diagram).

lkpp

perhitungan bunga. Bab ini juga memperkenalkan konsep ekuivalensi nilai uang dan konsep pengaruh waktu terhadap nilai uang (time value of money). Formulasi untuk menghitung nilai ekuivalen yang akan datang berdasarkan model bunga sederhana (simple interest model), model bunga majemuk (compound interest model), dan model umum bunga (generalized interest model) dilakukan pada bab ini. Contoh-contoh perhitungan dengan menggunakan persamaan-persamaan yang telah dikembangkan juga diberikan.

Bab 4 memperlihatkan cara menurunkan faktor-faktor suku bunga (interest factors) yang umum digunakan dalam analisis ekonomi teknik. Formulasi untuk menentukan nilai sekarang (present value atau present worth), nilai yang akan datang (future value

atau future worth), dan nilai seragam tahunan (uniform annual value atau uniform annual worth) diberikan pada bab ini. Formulasi yang melibatkan aliran kas yang berubah dalam jumlah yang seragam (arithmatic gradient) atau berubah dalam persentase yang tetap (geometric gradient) juga diberikan. Bab ini juga memperkenalkan cara menggunakan faktor-faktor suku bunga dalam analisis ekonomi teknik.

Bab 5 dan Bab 6 membahas tentang nilai ekuivakensi dari arus kas berbagai alternative investasi. Dalam Bab 5 akan dibahas tentang aplikasi metode perhitungan nilai sekarang (present value analysis) pada perhitungan net present value (NPV) dari suatu investasi. Bab 5 juga mendemonstrasikan bagaimana keputusan investasi diambil berdasarkan nilai NPV dari berbagai alternatif investasiyangdipertimbangkan. Pada Bab 6 akan dibahas tentang aplikasi metode perhitungan nilai ekuivalen arus kas tahunan pada perhitungan equivalent uniform annual cost (EUAC) dan equivalent uniform annual benefit (EUAB). Bab 6 juga mendemonstrasikan bagaimana keputusan investasi diambil berdasarkan nilai EUAC (apabila alternatif-alternatif yang dipertimbangkan memiliki nilai benefit yang sama), EUAB (apabila alternatifalternatif yang dipertimbangkan memiliki nilai biaya sama), maupun berdasarkan nilai

EUAB-EUAC (apabila alternatif-alternatif yang dipertimbangkan memiliki nilai biaya dan manfaat tahunan yang berbeda). Analisis nilai bersih sekarang (net present value analysis) sangat bermanfaat dalam membandingkan berbagai alternatif investasi jangka panjang sedang analisis ekuivalensi nilai arus kas tahunan sangat umum

lkpp

digunakan dalam industri karena formatnya mirip dengan laporan laba-rugi

perusahaan. Metode analisis yang akan dibahas pada Bab 5 dan 6 meliputi analisis

kelayakan ekonomi untuk proyek tunggal, analisis yang melibatkan lebih dari satu

proyek, analisis yang melibatkan alternatif dengan umur teknis dan ekonomi yang

berbeda, dan analisis untuk proyek dengan lama pelayanan tak terhingga.

Bab 7 membahas tentang laju pengembalian modal (rate of return on investment) yang dapat memberi gambaran tentang profitabilitas suatu investasi. Metode analisis

yang akan dibahas meliputi perhitungan IRR (internal rate of return) untuk proyek tunggal dan Δ untuk membandingkan alternatif terbaik dari beberapa alternative

proyek yang mungkin dilaksanakan. MetodeperhitunganIRR yang akan dibahas meliputi perhitungan dengan menggunakan metode nilai sekarang (present worth method) dan perhitungan dengan menggunakan nilai ekuivalen seragam tahunan (equivalent uniform annual worth method). Cara menentukan alternatif terbaik dari beberapa alternatif investasi yang ada akan dibahas. Metode analisis yang akan

dibahas meliputi analisis berjenjang (incremental analysis) dengan menggunakan persamaan nilai sekarang dan analisis berjenjang dengan menggunakan persamaan

nilai ekuivalen seragam.

Pada Bab 8, akan dibahas tentang metode penentuan laju pengembalian minimum

yang menarik bagi investor (minimum attractive rate of return, MARR) berdasarkan biaya atas modal (cost of capital) yang digunakan. Hal-hal lain yang akan dibahas pada bab ini meliputi jenis-jenis sumber pembiayaan, perhitungan biaya atas modal

berdasarkan sumber pembiayaan, dan perhitungan biaya atas modal dengan

menggunakan metode weighted average untuk investasi dengan pembiayaan dari

beberapa jenis sumber.

Bab 9 membahas tentang metode perhitungan benefit-cost-ratio (BCR). Pembahasan meliputi metode perhitungan BCR untuk proyek tunggal dan metode pemilihan alternatif terbaik berdasarkan analisis BCR berjenjang (incremental BCR analysis). Metode analisis yang akan digunakan meliputi analisis BCR dengan menggunakan nilai sekarang (present value) dan analisis BCR dengan menggunakan nilai ekuivalen segaram tahunan (equivalent uniform annual value).

lkpp

Bab 10 membahas tentang metode perhitungan titik impas (breakeven point) dan perhitungan periode pengembalian modal (payback periode). Metode perhitungan yang akan dibahas meliputi perhitungan breakeven point untuk proyek tunggal, perhitungan breakeven point dengan menggunakan nilai sekarang (present value) dan nilai ekuivalen segaram tahunan (equivalent uniform annual value) untuk dua alternatif, dan perhitungan periode pengembalian modal (payback period) untuk proyek tunggal. Metode pemilihan alternatif berdasarkan nilai breakeven point juga akan dibahas pada bab ini.

Bab 11 membahas tentang model-model penyusutan (depreciation) atau capital recovery suatu aset serta penentuan nilai buku (book value) dari aset tersebut setiap tahun. Metode perhitungan penyusutan yang akan dibahas meliputi penyusutan dalam jumlahyang tetap setiap tahun (straight-line method), penyusutandalam persentase yang tetap setiap tahun (declining-balance dan double declining-balance), dan penyusutan berdasarkan tahun tersisa dan jumlah digit tahun (sum-of-year-digits). Pada Bab 12 akan dibahas tentang analisis penggantian mesin-mesin dan peralatan serta konsep tentang petahana (defender) dan penantang (challenger) dalam analisis penggantian. Metode analisis yang akan dibahas pada bab ini meliputi analisis penggantian dengan menggunakan planning horizon yang telah ditetapkan, analisis dengan menggunakan pendekatan konvensional (conventional approach), dan analisis dengan menggunakan pendekatan aliran kas (cash flow approach). Hal-hal lain yang juga akan dibahas pada bab ini meliputi perhitungan jumlah tahun minimum yang dibutuhkan dari suatu aset agar biaya totalnya minimum serta metode analisis untuk menentukan apakah suatu peralatan masih dapat dipertahankan selama satu tahun atau lebih.

Analisis sensitifitas akan dibahas pada Bab 13. Materi yang akan dibahas meliputi pendekatan yang dapat digunakan dalam analisis sensitifitas, penentuan sensitifitas dari setiapperkiraan, analisis sensitifitas dengan menggunakan faktor-faktor yang diyakini berpengaruh, serta evaluasianternatif dengan menggunakan decision trees. Pada Bab 14, diberikan contoh kasus dimana teknik-teknik analisis yang telah diperlajari akan digunakan untuk menentukan kelayakan finansial dari contoh kasus yang diberikan.

lkpp

M O D UL 2

TOPIK BAHASAN : Costs, Benefits, And Cash Flows SASARAN

BELAJAR

: Mahasiswa mampu menerapkan teknik pengambilan keputusan, melakukan analisis biaya dan pendapatan dari setiap investasi, menghitung nilai ekuivalen dari suatu arus kas pada berbagai titik waktu, dan menerapkan berbagai metode analisis ekonomi dalam mengevaluasi kelayakan finansial setiap proyek atau investasi serta dalam pengambilan keputusan investasi.

SASARAN

PEMBELAJARAN

: Mahasiswa mampu menerapkan metode dan teknik dalam perhitungan biaya dan pendapatan dari suatu investasi serta menganalisa perkiraan arus kas dari setiap alternatif Investasi

KOMPETENSI SASARAN

: Kompetensi #7 : Kemampuan dalam memecahkan persoalan-persoalan dalam bidang keteknikan pertanian.

Kompetensi #11: Kemampuan untuk mengembangkan diri dan berfikir logis–analitis. Kompetensi #12: Kemampuan Manajerial dan

Kewirausahaan.

lkpp

MODUL 2

COSTS, BENEFITS, AND CASH FLOWS

2.1. Biaya (Costs)

Kemampuan setiapperusahaan untuk berkompetisisecara efektif di pasar domestik maupun global sangat tergantung pada efisiensi biaya dalam proses produksi, kualitas produk atau layanan yang dihasilkan, dan ketepatan waktu perluncuran produk atau jasa yang ditawarkan. Manajemen biaya yang tepat merupakan salah satu cara yang dapat digunakan oleh industri (perusahaan) atau pengelolah proyek untuk meningkatkan keunggulan kompetitifnya, terutama industri atau proyek yang memiliki asset terhitung (tangible assets) yang cukup besar (Lapasinskaite, et al. 2005).

Menurut Alfred Mashall, dalam bukunya yang berjudul Principles of Economics, biaya adalah jumlah uang yang harus dikeluarkan untuk memproduksi sesuatu (cost of production) atau harga yang harus dibayar untuk mendapatkan sesuatu (supply price). Konsep tentang biaya dalam analisis ekonomi teknik sangat penting dipahami karena semua analisis yang dilakukan didasarkan atas perkiraan arus kas yang dikembangkan berdasarkan perkiraan biaya (cost estimate) dan proyeksi pendapatan (revenue projection). Seperti yang akan diilustrasikan pada bab-bab selanjutnya, profitabilitas dari suatu investasi akan sangattergantung pada arus kas

(cash flow)investasi tersebut.

Analisis dan manajemen biaya suatu proyek atau industri harus dilakukan secara berkesinambungan agar dapat menawarkan produk atau layanan dengan harga yang bersaing. Pada fase awal pembangunan suatu proyek atau pengembangan suatu produk, analisis biaya dilakukan untuk dapat mendisain proyek atau produk yang kompetitif dari segi biaya, harga dan kualitas. Pada fase-fase berikutnya,analisis biaya harus dilakukan secara periodik, mulai dari awal beroperasinya fasilitas yang dibangun hingga habisnya umur teknis atau umur ekonomis fasilitas tersebut (project life cycle) atau dari awal digunakannya suatu produk hingga akhir umur ekonomis produk tersebut (product life cycle). Hal ini mutlak dilakukan untuk menjamin

lkpp

profitabilitas selama umur ekonomis proyek atau untuk menjamin agar nilai manfaat melebihi nilai biaya.

Dalam bidang manufacturing, hasil dari analisis biaya dapat digunakan antara lain untuk mengevaluasi dan menjawab beberapa pertanyaan sebagai berikut:

berapa besar biaya investasi yang harus dikeluarkan untuk pembangunan proyek atau fasilitas produksi yang sedang direncanakan?

Berapa besar biaya operasional yang dibutuhkan untuk menjalan kan proyek atau fasilitas tersebut?

apakah produk yang sedang dikembangkan dapat diproduksi dan didistribusi dengan keuntungan yang memadai?

berapa harga jual yang layak untuk produk yang dihasilkan?

seberapa besar modal yang layak dikeluarkan untuk penggantian dan upgrading mesin dan fasilitas produksi?

Dalam dunia bisnis yang penuh kompetisi, strategi perkiraan biaya dan penetapan harga produk yang akan dihasilkan sangat penting. Dalam hal ini, ada dua pendekatan yang umum digunakan yaitu pendekatan top-down dan pendekatan

bottom-up.

Pendekatan top-down menekankan pada penggunaan data-data biaya dan harga dimasa lalu, termasuk data biaya dari proyek sejenis yang telah ada, untuk memperkirakan biaya investasi dan tren biaya produksi serta proyeksi pendapatan dari proyek yang direncanakan. Pendekatan top-down memandang biaya sebagai salah satu input penting dalam proses perancangan suatu produkdan menekankan pada penetapan biaya produksi dari produk yang akan dihasilkan agar dapat berkompetisi dengan produk sejenis dari produsen lain. Target biaya ditetapkan berdasarkan selisih antara harga produk sejenis dari produsen lain dengan besarnya keuntungan yang diinginkan dari setiap unit produk. Pendekatan ini umumnya cocok digunakan pada fase awal proses estimasi biaya atau pada fase pengembangan dan seleksi awal alternatif produk yang akan diproduksi.

Pendekatan bottom-up merupakan pendekatan yang menekankan pada analisis yang lebih detail. Proyek dipecah menjadi unit-unit kecil sehingga lebih mudah dianalisis. Perkiraan biaya pada setiap unit yang meliputi biaya untuk peralatan

lkpp

biaya administrasi umum, dan overhead dianalisis secara detail dan dijumlahkan untuk mendapatkan perkiraan biaya keseluruhan. Pendekatan bottom-up lebih cocok digunakan apabila spesifikasi detail tentang produk yang akan dihasilkan telah ditetapkan. Oleh karena itu, pendekatan ini umumnya digunakan dalam membuat keputusan tentang produk apa yang dapat diproduksi dan bagaimana menetapkan harga produk tersebut.

Perkiraan harga dan biaya dimasa yang akan datang berdasarkan data harga dan biaya dimasa lampau sangat penting dalam analisis ekonomi teknik karena keputusan yang tepat dalam pemilihan alternative investasi serta profitabilitas dari investasi tersebut sangat tergantung padaketepatan harga dan biaya yang digunakan dalam analisis. Perkiraan harga dan biaya dimasa yang akan datang dapat ditetapkan berdasarkan tren perubahan indeks harga konsumen (consumer price index) untuk produk-produk konsumen danindeks harga industri (industry price index) untuk produk-produk industri yang dikeluarkan oleh Biro Pusat Statistik atau Kementerian Perdagangan. Data indeks harga/biaya kemudian diregresikan terhadap waktu (tahun) untuk mendapatkan persamaan yang akan digunakan untuk memperkirakan indeks harga/biaya pada tahun-tahun yang dikehendaki dimasa yang akan datang. Berdasarkan indeks perkiraan tersebut, maka harga/biaya pada tahun-tahun yang dikehendaki dimasa yang akan datang dapat diperkirakan dengan menggunakan Persamaan 2.1.

Pada Persamaan (2.1), Cx adalah harga/biaya perkiraan pada tahun x, 1 C adalah harga/biaya pada tahun dasar, Ix adalah perkiraan indeks harga/biaya pada tahun x, dan 1 I adalah indeks harga/biaya pada tahun dasar. Tahun dasar adalah tahun pertama dalam data set yang digunakan dalam proses regresi untuk mendapatkan persamaan regresi yang akan digunakan dalam memperkirakan nilaiIx.

Untuk kebutuhan pembiayaan jangka pendek seperti kebutuhan biaya untuk pembangunan proyek/fasilitas (biaya investasi) dan kebutuhan operasional jangka pendek (modal kerja awal), besaran biaya yang digunakan dalam analisis ekonomi

lkpp

teknik umumnya didasarkan atas data harga dan standar biaya terbaru serta perkiraan harga dan biaya jangka pendek. Perkiraan biaya jangka panjang digunakan untuk memperkirakan biaya produksi dan biaya operasional selama life cycle dari proyek atau investasi. Hal ini sangat penting karena keputusan teknik dan bisinis yang akan diambil sangat tergantung pada perkiraan tentang besarnya biaya dan potensi pendapatan yang akan terjadi dimasa yang akan datang. Misalnya, keputusan untuk berinvestasi pada pembangunan sebuah property seperti gedung perkantoran, apartemen, dan hotel akan sangat tergantung pada perkiraan biaya investasi dan biaya operasional serta perkiraan pendapatan yang akan diperoleh dari penyewaan atau penjualan property tersebut. Harga yang akan ditetapkan untuk produk atau jasa yang akan dihasilkan dari suatu investasi sangat tergantung pada perkiraan biaya produksi dan biaya distribusi serta perkiraan supply-demand produk tersebut dimasa yang akan datang.

2.2. Jenis-Jenis Biaya (Cost Types)

Dalam bidang manufacturing, biaya operasional selama satu periode dihitung dengan menjumlahkan semua biaya yang meliputi biaya langsung (direct costs) dan biaya tidak langsung (indirect costs, sering juga dikenal dengan istilah factory expenses atau overhead costs). Biaya langsung meliputi biaya untuk upah tenaga kerja yang terlibat langsung dalam proses produksi (direct labor costs) dan biaya untuk semua bahan yang digunakan untuk memproduksi produk yang dihasilkan langsung (direct material costs).

Biaya buruh langsung (direct labor costs) meliputi semua biaya buruh yang dapat dibebankansecara langsung ke produk, proses, atau layanan yang dihasilkan. Misalnya, upah untuk operator mesin dapat dibebankan secara langsung ke produk yang dihasilkan dari kerja mesin tersebut. Untuk dapat mengkategorikan biaya buruh sebagai biaya langsung, biaya tersebut harus dapat dihitung dan dibebankan ke unit produk yang dihasilkan.

Biaya bahan langsung terdiri atas semua biaya bahan yang dapat dibebankan secara langsung ke suatu produk. Biaya ini meliputi biaya pembelian bahan baku dan bahan penunjang yang dibutuhkan dalam memproduksi suatu produk atau komponen serta biaya transportasi untuk memindahkan bahan-bahan tersebut ke fasilitas

lkpp

produksi. Dalam pembuatan komputer, misalnya, biaya bahan untuk pembuatan

circuit board, chasis, power supply, dll, dan biaya pengadaan untuk komponenkomponen yang dibeli dari pabrikan lain (outsourced) seperti power cord, memory card, hard drives, display screen, dll dapat dibebankan secara langsung ke computer yang dihasilkan sehingga dapat dikategorikan sebagai biaya bahan langsung. Sebaliknya, biaya untuk minyak pelumas dan bahan-bahan untuk pemeliharaan mesin-mesin yang menghasilkan lebih dari satu macam produk umumnya dikategorikan sebagai biaya bahan tidak langsung karena tidak akan ekonomis untuk memperkirakan besarnya proporsibiaya tersebut untuk masing-masing produk yang

dihasilkan.

Biaya tidak langsung (indirect costs) meliputi semua pembelanjaan untuk operasional pabrik (factory expenses) yang tidak dimasukkan kedalam kategori biaya langsung (direct costs). Biaya ini umumnya meliputi gaji buruh atau staf yang tidak terlibat langsung dalam proses produksi (misalnya supervisi, operator umum, staf kantor, staf inventory, teknisi bengkel), bahan kebutuhan pabrik dan perkantoran (alat tulis, komputer, peralatan kantor, peralatan bengkel, oli, gemuk, fanbelt, alat pembersih, dll), biaya perawatan/pemeliharaan, biaya reparasi, depresiasi, asuransi, pajak, biaya kebutuhan energi(listrik dan bahan bakar), dan biaya lain untuk operasional proyek atau pabrik.

Berdasarkan uraian di atas, biaya-biayayang digunakan dalam pembangunan suatu proyek atau dalam pengoperasian suatu fasilitas secara umum dapat digolongkan atas biayayang dapat dihubungkan secara langsung ke satu produk, komponen, atau aktifitas tertentu dan biaya yangtidak dapat dialokasikan secara khusus ke suatu produk, komponen, atau aktifitas tertentu. Biaya yang timbul akibat proses produksi suatu produk atau komponen tertentu umumnya digolongkan sebagai

traceable costs, sedang biaya yang timbul akibat proses atau aktifitas yang menghasilkan lebih dari satu jenis produk atau komponen, dan biaya tersebut tidak dapat dipilah, digolongkan sebagai biaya bersama (common costs).

Biaya-biaya langsung (direct costs) yang dibahas pada halaman sebelumnya merupakan traceable costs yang secara mudah dapat dipisahkan dan dibebankan secara langsung ke produk, proses, atau layanan tertentu. Dengan demikian, kita dapat mendefinisikan biaya langsung (direct costs) sebagai biaya yang dapat diukur atau

lkpp

diperkirakan dan dapat dibebankan atau dialokasikan ke setiap output yang dihasilkan atau aktifitas yang dilaksanakan. Biaya-biaya tidak langsung (indirect costs) terdiri atas traceable costs yang tidak dapat dibebankan atau dialokasikan secara langsung ke suatu produk, proses, atau layanan dan semuacommon costs.

Kedua golongan biaya di atas (traceable dan common costs) sangat umum ditemukan dalam berbagai inudstri seperti industri pengolahan pangan, industri kimia, industri manufacturing, dan industri petroleum. Sebagai contoh, proses pengolahan kakao dalam industri dapat menghasilkan tiga macam produk yaitu: (1) pasta kakao (cocoa paste atau liquor), (2) lemak kakao (cocoa butter), dan (3) bungkil kakao (cocoa cake). Pasta kakao merupakan produk yang diperoleh dari proses penggilingan biji kakao (nib), sedang lemak dan bungkil kakao merupakan produk yang dihasilkan dari proses pengepresan pasta kakao untuk memisahkan lemak dari bungkil. Bungkil kakao dapat diproses lebih lanjut untuk menghasilkan bubuk coklat. Apabila pabrik pengolahan hanya menghasilkan liquor, maka semua biaya yang dikeluarkan dapat dihubungkan secara langsung ke produk tersebut sehingga biaya tersebut digolongkan sebagai traceable cost. Sebaliknya, apabila pabrik melakukan proses pengepresan liquor untuk menghasilkan lemak dan bubuk kakao, maka biaya yang dikeluarkan tidak dapat dipilah untuk masing-masing produk karena proses pengepresan menghasilkan kedua produk tersebut sekaligus. Dalam kasus ini, biaya yang dikeluarkan digolongkan sebagai biaya bersama (common costs atau joint costs). Pada contoh di atas, biaya untuk penggunaan listrik, air, dan bahan pelumas untuk pemeliharaan mesin-mesin digolongkan sebagai common costs dari ketiga jenis produk sedangbiaya kemasan untuk masing-masing jenis produk dikategorikan sebagaitraceable cost.

Apabila kita mengamati secara lebih seksama pada contoh di atas, dapat kita lihat bahwa apabila perusahaan (pabrik) ingin menjual lebih banyak produk dalam bentuk liquor maka volume produksi untuk lemak dan bubuk akan turun, demikian juga sebaliknya. Oleh karena itu, hubungan antara liquor dengan lemak dan bubuk dikategorikan sebagai hubungan produk alternatif (alternatif product relationship). Dilain pihak, hubungan antara lemak dan bubuk dikategorikan sebagai hubungan produk bersama (joint product relationship) karena volume kedua produk tersebut akan selalu naik atau turun secara sinkron, tergantung pada volume liquor yang diolah dalam proses pemisahan lemak.

lkpp

Keputusan tentang jenis produk dan jumlah dari masing-masing jenis yang harus diproduksi umumnya didasarkan atas pertimbangan ekonomi (memaksimalkan keuntungan) dan kemampuan teknologi yang dimiliki. Selain itu, pengambilan keputusan harus juga mempertimbangkan keseimbangan antara supply dan demand

untuk setiap produk yang akan diproduksi karena over-supply atas suatu produk akan menyebabkan terjadinya distorsi harga di pasaran yang selanjutnya dapat mengakibatkan penurunan tingkat keuntungan.

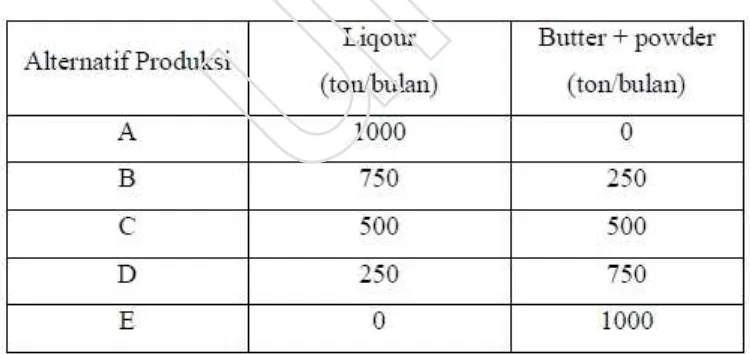

Dalam praktek sehari-hari, proses produksi selalu diperhadapkan pada berbagai faktor penghambat yang mempengaruhi komposisi produk (product mix) yang harus diproduksi untuk mencapai efisiensi ekonomi yang maksimal. Komposisi produk yang dapat diproduksi dalam batasan faktor-faktor penghambat yang ada dapat digambarkan dalam sebuah kurva yang secara umum dinamai productionpossibilities frontier. Pada contoh industri pengolahan kakao di atas, alternative produksi dapat meliputi komposisi produk (product mix) seperti terlihat pada Tabel 2.1.

Data pada Tabel 2.1. memperlihatkan bahwa apabila semua biji kakao yang digiling dijual dalam bentuk liquor (pasta), maka tidak ada lemak dan bubuk yang akan diproduksi. Sebaliknya, apabila semua liquor yang dihasilkan diproses lebih lanjut dalam proses pemisahan lemak, maka tidak ada liquor yang dapat dijual. Apabila semua alternatif produksi atau product mix diplot, seperti terlihat pada Gambar 2.1, maka akan diperoleh sebuah grafik production-possibilities frontier yang menggambarkanproduct mixyang paling optimal.

Tabel 2.1. Komposisi produk yang dapat dihasilkan dari proses pengolahan kakao dengan kapasitas maksimal 1000 ton/bulan.

lkpp

Gambar 2.1. Kurvaproduction possibilities frontier pengolahan kakao dengan kapasitas terpasang 1000 ton/bulan.

Perlu dipahami bahwa setiap titik pada kurva production-possibilities frontier

memperlihatkan efisiensi produksi 100%. Pada titik mana pabrik harus beroperasi? Keputusan harus diambil berdasarkan keseimbangan supply-demand dan proyeksi harga setiap jenis produk di pasaran. Semua titik yang berada di bawah kurva (misalnya titik X) menunjukkan efisiensi produksi kurang dari 100% dan semua titik yang berada di sebelah atas kurva (misalnya Y) mewakili product mix yang mustahil dicapai karena adanya faktor pembatas (dalam hal ini, hukum keseimbangan massa). Faktor-faktor pembatas lainnya yang umum dijumpai dalam suatu proses produksi meliputi antara lain: keterbatasan bahan baku, keterbatasan kemampuan teknologi yang dimiliki, dan keterbatasan keterampilan/keahlian tenaga kerja.

Konsep production-posssibilities frontier seperti yang diuraikan di atas secara intrinsik mengingatkan kita pada tiga konsep penting dalam teori produksi yaitu kelangkaan input (input scarcity), ketersediaan sejumlah alternatif yang harus dipilih (alternative selection), dan biaya intrinsik (opportunity cost) dari setiap alternatif. Kelangkaan sumber daya (input) memaksa kita memilih alternatif terbaik.

2.3. Komponen Biaya (Cost Components)

Proses produksi pada suatu industri bertujuan untuk mengubah bahan baku menjadi produk jadi melalui serangkaian proses sehingga diperoleh suatu nilai tambah

lkpp

(added value). Pada setiap tahapan proses tersebut, diperlukan berbagaiinput yang meliputi antara lain: bahan baku, tenaga kerja, mesin dan peralatan, dan fasilitas gedung. Setiap input yang digunakan dalam proses produksi akan membutuhkan biaya.

Biaya produksi secara umum dibagi atas dua komponen yaitu komponen biaya tetap (fixed cost) dan komponen biaya tidak tetap (variable cost). Pengelompokan ini didasarkan pada konsep biaya jangka pendek (short-run cost) dimana terdapat elemen biaya yang tidak dapat diubah. Analisis biaya jangka pendek umumnya difokuskan pada analisis perubahan total biaya akibat perubahan tingkat utilisasi fasilitas produksi. Dalam dunia bisnis, biaya tetap sering disebut sebagai overhead, sedang biaya tidak tetap sering dinamai biaya operasional (operating cost). Semua biaya yang harus dikeluarkan dalam pengoperasian sebuah proyek atau industri harus dimasukkan ke dalam salah satu dari kedua komponen biaya tersebut. Dengan demikian, total biaya yang harus dikeluarkan setiap periode waktu dapat dihitung dengan menggunakan Persamaan (2.2).

Pada persamaan di atas, C adalah total biaya

∑

BT adalah jumlah semua biaya tetap, dan BTT adalah jumlah semua biaya tidak tetap. Struktur pembiayaan dari setiap perusahaan atau industri manufacturing akan memperlihatkan komponen biaya tetap, biaya tidak tetap, dan biaya total (total costs atau mixed costs) pada proporsi tertentu. Ide untuk menelusuri dan menghitung biaya tetap (fixed costs) dan biaya tidak tetap (variable costs) dalam suatu proses produksi bukanlah hal baru. Gantt (1915) menyatakan bahwa biaya produksi suatu produk harus ditelusuri dan dihitung untuk dapat menetapkan harga yang tepat dan menentukan profitabilitas produk tersebut. Konsep tentang biaya tetap dan biaya tidak tetap dalam analisis ekonomi teknik sangat penting karena biaya-biaya yang digunakan untuk membangun suatu proyek atau mengoperasikan suatu industri atau perusahaan umumnya digolongkan atas kedua jenis biaya tersebut. Selain itu, proporsi dari biaya tetap dan biaya tidak tetap dalam suatu proses produksi akan sangat menentukan titik impas (breakeven point) dari proses produksi tersebut.lkpp

Biaya tetap adalah komponen biaya yang besarnya relatif konstan dalam suatu periode tertentu karena tidak dipengaruhi oleh tingkat aktifitas atau realisasi produksi dalam kisaran kapasitas terpasang (installed capacity) yang tersedia. Komponen biaya ini timbul akibat biaya yang harus dikeluarkan untuk factor-faktor produksi yang tidak dapat diubah dalam periode waktu yang relatif pendek. Biaya tetap umumnya berhubungan dengan biaya yang harus dikeluarkan untuk mendapatkan suatu asset tetap yang dapat menghasilkan produk sesuai kapasitas yang direncanakan.

Keputusan investasi yang telah diambil dimasa lampau memberi konsekwensi finansial selama masa operasional investasi tersebut. Misalnya, anda telah memutuskan untuk berinvestasi pada usaha penambangan pasir, kerikil, dan batu kali. Untuk usaha tersebut, anda telah membeli bulldozer, truk dan peralatan lain serta menggaji beberapa operator, sopir, dan pegawai tetap. Jumlah peralatan yang anda beli dan jumlah pegawai yang anda gaji sangat tergantung padakapasitas penambangan yang anda inginkan. Biaya tetap yang anda harus keluarkan meliputi biaya perizinan, pembayaran bunga dan pokok pinjaman, biaya penyusutan mesin, dan gaji pegawai tetap. Biaya iniharus dikeluarkan selama anda mempertahankan aset-aset tersebut walaupun kegiatan penambangan tidak berjalan. Oleh karena itu, biaya tetap sering juga disebut sebagai biaya kepemilikan (cost of possession). Biaya tetap dapat juga dipandang sebagai biaya untuk mempertahankan setiap asset dalam suatu investasi agar siap beroperasi pada kapasitas produksi yang diinginkan (cost of production preparednesss) (Church, 1995). Dari kedua definisi tersebut, dapat dilihat bahwa biaya tetap dari suatu proses produksi atau investasi sangat tergantung pada keputusan bisnis yang telah diambildimasa lalu sehingga jumlahnya diasumsikan konstan dalam suatu kurun waktu tertentu. Dalam konteks ini, biaya tetap sangat tidak relevan untuk digunakan sebagai dasar pengambilan keputusan tentang berapa banyak unit produk yang harus diproduksi dan berapa harga jual per unit produk.

Meskipun demikian, dalam jangka waktu yang relatif panjang, keputusan bisnis yang diambil dapat mengubah komponen biaya yang secara tradisional dikategorikan biaya tetap. Misalnya, biaya penyusutan, upah buruh, dan overhead

lainnya dapat meningkat apabila manajemen perusahaan memutuskan untuk melakukan ekspansi dan meningkatkan kapasitas produksi dengan menambah jumlah peralatan dan jumlah pegawai tetap. Sebaliknya, apabila perusahaan memutuskan untuk mengurangi skala produksi, biaya overhead dapat diturunkan dengan menjual

lkpp

sebagian aset tetap dan memberhentikan sebagian staf dan operator mesin. Oleh karena itu, untuk time horizon yang cukup panjang, perusahaan dapat mengambil kebijakan-kebijakan baru atau melakukan serangkaian penyesuaian berdasarkan pertimbangan ekonomi (economicadjustment) yang berdampak pada perubahan struktur biaya, termasuk biaya tetap. Dengan demikian, dalam jangka waktu yang cukup panjang, semua faktor produksi yang mempengaruhi biaya pada hakekatnya dapat diubah sehingga semua biaya pada hakekatnya bersifat tidak tetap (variable). Dalam analisis ekonomi teknik, economic adjustment yang sering kali harus dipertimbangkan meliputi penggantian dan modernisasi mesin danperalatan produksi dan ekspansi skala produksi.

Biaya tidak tetap