DAFTAR ISI

DAFTAR ISI ... 3 DAFTAR TABEL ... 7 DAFTAR GAMBAR ... 11 BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 151.2 Tujuan dan Sasaran ... 17

1.3 Sasaran ... 18

1.4 Keluaran ... 18

1.5 Ruang Lingkup ... 18

1.5.1 Ruang Lingkup Wilayah ... 18

1.5.2 Ruang Lingkup Kegiatan ... 18

1.6 Metodologi ... 18

1.6.1 Metodologi Pengumpulan Data ... 18

1.6.2 Metodologi Analisis ... 20

BAB 2 KONDISI UMUM ... 21

2.1 Potensi ... 21

2.1.1 Wilayah Sumatera ... 21

2.1.2 Wilayah Jawa ... 23

2.1.3 Wilayah Kalimantan ... 25

2.1.4 Wilayah Bali, Maluku, Nusa Tenggara dan Papua ... 28

2.1.5 Wilayah Sulawesi ... 31

2.2 Identifikasi Isu Strategis... 34

2.2.1 Isu Strategis Wilayah Sumatera ... 35

2.2.2 Isu Strategis Wilayah Jawa ... 44

2.2.3 Isu Strategis Wilayah Kalimantan ... 50

2.2.4 Isu Strategis Wilayah Bali, Maluku, Nusa Tenggara dan Papua ... 55

BAB 3 REVIEW RPJMN 2009 - 2014

3.1 Permasalahan dan Isu Strategis Sektor Sumber Daya Energi pada RPJMN 2010 - 2014 ...

3.1.2 Produksi dan Cadangan Minyak dan Gas Bumi ... 71

3.1.3 Penganekaragaman Sumber Daya Energi Primer (Diversifikasi) ... 76

3.1.2.1 Pemanfaatan Panas Bumi ... 76

3.1.2.2 Pemanfaatan LPG dan Gas Bumi ... 77

3.1.2.3 Pemanfaatan Batubara ... 79

3.1.4 Peningkatan Produktivitas dan Pemerataan Pemanfaatan Energi ... 80

3.2 Permasalahan dan Isu Strategis Sektor Mineral Pertambangan dan Batubara pada RPJMN 2010 – 2014 ... 82

3.2.1 Perkembangan Sektor Pertambangan Mineral dan Batubara ... 84

3.2.2 Pertumbuhan PDB dan Industri Pengolahan ... 92

BAB 4 TANTANGAN DAN SASARAN KE DEPAN 4.1 Energi ... 97

4.1.1 Pendahuluan ... 97

4.1.2 Kondisi Kebutuhan dan Penyediaan Energi ... 98

4.1.2.1 Kondisi Kebutuhan Energi Final ... 98

4.1.2.2 Kondisi Penyediaan Energi ... 109

4.1.3 Kebutuhan Energi Nasional Dengan Pemodelan LEAP ... 112

4.1.3.1 Skenario BAU Kebutuhan Energi Final dan Primer ... 112

4.1.3.2 Skenario RPJMN 2015-2019 Kebutuhan Energi Final dan Primer ... 129

4.1.4 Ketahanan Energi Indonesia ... 152

4.1.5 Konsep Energi Hijau ... 154

4.1.5.1 Pembangunan Berkelanjutan ... 154

4.1.5.2 Energi Hijau ... 161

4.1.5.3 Energi Bersih ... 176

4.1.5.4 Energi Bersih Indonesia ... 180

4.2.3 Pengkajian dan Pemikiran ke Depan ... 184

4.2.3.1 Kebijakan Peningkatan Nilai Tambah ... 184

4.2.3.2 Dampak Pembatasan Ekspor Pajak ... 187

4.2.3.3 Komoditas Unggulan Indonesia ... 190

4.2.3.4 Rencana Pengembangan Industri Manufaktur ... 204

4.2.3.5 Kontribusi Sektor Energi dan Pertambangan terhadap PDB ... 220

BAB 5 ARAH KEBIJAKAN SEKTOR ENERGI, MINERAL DAN PERTAMBANGAN 5.1 Kebijakan Harga Energi ... 227

5.1.1 Harga BBM ... 227

5.1.2 Harga Gas ... 230

5.1.3 Harga Panas Bumi ... 236

5.1.4 Harga Listrik ... 240

5.1.5 Harga Batubara ... 246

5.1.6 Harga Energi Baru Terbarukan ... 256

5.2 Kebijakan Pembangunan Infrastruktur Energi ... 257

5.2.1 Infrastruktur BBM ... 257

5.2.2 Infrastruktur Gas ... 260

5.2.2.1 Permintaan Gas Domestik yang Tidak Terpenuhi dan Tahun Pertama Impor ... 263

5.2.2.2 Neraca Suplai-Permintaan Gas Tingkat Regional ... 265

5.2.2.3 Kebutuhan Infrastruktur di Seluruh Wilayah... 270

5.2.2.4 Rekomendasi Pembangunan Infrastruktur Gas ... 274

5.2.3 Infrastruktur Listrik ... 277

BAB 6 KEBIJAKAN SEKTOR ENERGI, MINERAL DAN PERTAMBANGAN DALAM RPJMN 2015 – 2019

6.1 Kesimpulan ... 285

6.2 Isu Strategis Penguatan Pasokan, Bauran dan Efisiensi Konsumsi Energi ... 286

6.2.1 Kondisi Saat Ini ... 286

6.2.1.1 Produksi Energi Nasional ... 286

6.2.1.2 Cadangan Energi Nasional ... 287

6.2.1.3 Konsumsi Energi Nasional ... 288

6.2.1.4 Penetapan Harga dan Pembangunan Infrastruktur Energi ... 290

6.2.1.5 Intensitas dan Efisiensi Energi ... 291

6.2.1.6 Energi Baru dan Terbarukan ... 293

6.2.2 Sasaran ... 294

6.2.3 Arah Kebijakan Dan Strategi ... 295

6.2.3.1 Peningkatan Pasokan Energi Primer ... 296

6.2.3.2 Penyediaan Infrastruktur Energi ... 296

6.2.3.3 Pemanfaatan Batubara Kalori Rendah ... 297

6.2.4 Kerangka Regulasi ... 299

6.2.5 Kerangka Kelembagaan ... 300

6.2.6 Kerangka Pendanaan ... 300

6.3 Isu Strategis Peningkatan Nilai Tambah Industri Mineral dan Pertambangan Berkelanjutan ... 301

6.3.1 Kondisi Saat Ini ... 301

6.3.2 Sasaran ... 303

6.3.3 Arah Kebijakan ... 303

6.3.1.1 Meningkatkan Keterpaduan Pengembangan Industri ... 303

6.3.1.2 Penerapan Insentif Fiskal dan Non-Fiskal ... 304

6.3.1.3 Meningkatkan Kepastian Hukum Pengusahaan Pertambangan ... 304

6.3.1.4 Memperkuat Penanganan PETI dan Rehabilitasi Pasca-tambang .. 304

6.3.4 Kerangka Regulasi ... 305

6.3.5 Kerangka Kelembagaan ... 305

DAFTAR TABEL

Tabel 1 Potensi Sumber Daya Energi di Pulau Sumatera ... 21

Tabel 2 Rasio Elektrifikasi di Wilayah Sumatera ... 23

Tabel 3 Potensi Sumber Daya Energi di Pulau Jawa ... 24

Tabel 4 Rasio Elektrifikasi di Wilayah Jawa ... 25

Tabel 5 Potensi Sumber Daya Energi di Wilayah Kalimantan ... 27

Tabel 6 Rasio Elektrifikasi di Wilayah Kalimantan ... 27

Tabel 7 Potensi Sumber Daya Energi di Wilayah Bali, Maluku, Nusa Tenggara, Papua ... 29

Tabel 8 Rasio Elektrifikasi di Wilayah Bali, Maluku, Nusa Tenggara dan Papua .... 30

Tabel 9 Potensi Sumber Daya Energi di Wilayah Sulawesi ... 32

Tabel 10 Rasio Elektrifikasi di Wilayah Sulawesi ... 33

Tabel 11 Isu Strategis Sektor Sumber Daya Energi, Mineral dan Pertambangan Wilayah Sumatera ... 38

Tabel 12 Isu Strategis Sektor Sumber Daya Energi, Mineral dan Pertambangan Wilayah Jawa ... 48

Tabel 13 Isu Strategis Sektor Sumber Daya Energi, Mineral dan Pertambangan Wilayah Kalimantan ... 53

Tabel 14 Isu Strategis Sektor Sumber Daya Energi, Mineral dan Pertambangan Wilayah Bali, Maluku, Nusa Tenggara Timur, Papua dan Papua Barat ... 59

Tabel 15 Isu Strategis Sektor Sumber Daya Energi, Mineral dan Pertambangan Wilayah Sulawesi ... 67

Tabel 16 Pencapaian Tahun 2010 – 2012 dan Perkiraan Tahun 2013 – 2014 ... 72

Tabel 17 Pemanfaatan BBG untuk Sektor Transportasi ... 79

Tabel 18 Pertumbuhan Penerimaan Negara dan Investasi Tahun 2009-2013 ... 85

Tabel 19 Realisasi dan Rencana Produksi Mineral dan Batubara Tahun 2009-2013 .. 87

Tabel 20 Ekspor Mineral dan Batubara Tahun 2009-2013 ... 87

Tabel 21 Potensi Fasilitas Pengolahan dan Pemurnian Mineral ... 88

Tabel 22 Sumber Daya dan Cadangan Batubara (Juta Ton) Tahun 2009-2012 ... 90

Tabel 23 Izin Usaha Pertambangan Minerba... 91

Tabel 24 Ekspor Komoditi Berbasis Sumber Daya Alam ... 94

Tabel 26 Volume Ekspor Komoditi Tambang (2013) ... 95

Tabel 27 Perkembangan Rasio Harga Komoditas Energi ... 100

Tabel 28 Konsumsi Energi per Kapita ... 101

Tabel 29 Tabel Intensitas Penggunaan Energi per Kendaraan ... 106

Tabel 30 Perbandingan Parameter Penentu dari Skenario BAU dan RPJMN 2015-2019 ... 113

Tabel 31 Proyeksi Total Primary Energy Supply Sampai Tahun 2025 ... 120

Tabel 32 Proyeksi Jumlah Impor Energi Sampai Tahun 2025 ... 121

Tabel 33 Proyeksi Jumlah Ekspor Energi Sampai Tahun 2025 ... 121

Tabel 34 Perkembangan Kebutuhan dan Beban Puncak Listrik Sampai Tahun 2025... ... 125

Tabel 35 Perkembangan Kapasitas Listrik Berdasarkan Jenis Pembangkit Sampai Tahun 2025 ... 127

Tabel 36 Perkembangan Produksi Listrik Berdasarkan Jenis Pembangkit Sampai Tahun 2025 ... 128

Tabel 37 Proyeksi Pengembangan Panas Bumi ... 130

Tabel 38 Roadmap Mandatori BBN sampai Tahun 2025 (Permen ESDM No 25 Tahun 2013) Biodiesel (Minimum) ... 130

Tabel 39 Proyeksi Pengembangan Kapasitas Produksi Bioenergi 2011 – 2025 ... 132

Tabel 40 Proyeksi Pengembangan Kapasitas Pembangkit Listrik Tenaga Air dan Tenaga Surya 2011 – 2025 ... 133

Tabel 41 Tahapan Pencapaian Target Penghematan Energi Pada Sektor Pengguna . 134 Tabel 42 Tahapan Pencapaian Target Penghematan Energi Pada Proses Transformasi Energi ... 134

Tabel 43 Tahapan Pencapaian Target Penghematan Energi Pada Proses Penyediaan Energi ... 135

Tabel 44 Proyeksi Total Primary Energy Supply Sampai Tahun 2025 ... 141

Tabel 45 Proyeksi Jumlah Impor Energi Sampai Tahun 2025 ... 143

Tabel 46 Proyeksi Jumlah Ekspor Energi Sampai Tahun 2025 ... 144 Tabel 47 Perkembangan Kebutuhan dan Beban Puncak Listrik Sampai Tahun 2025147 Tabel 49 Perkembangan Produksi Listrik Berdasarkan Jenis Pembangkit Sampai

Tabel 51 Simulasi Trade-off antara CNG dan Gasoline ... 174

Tabel 52 Simulasi Perbandingan antar Pembangkit Listrik ... 175

Tabel 53 Rangkuman Hasil Simulasi Trade-off Penggunaan Gas untuk Transportasi dan Pembangkit Listrik ... 176

Tabel 54 Faktor Kesetaraan GWP ... 178

Tabel 55 Faktor Kesetaraan POCP ... 178

Tabel 56 Faktor Kesetaraan AP ... 179

Tabel 57 Ringkasan Dampak Pajak Ekspor Bagi Negara Pengekspor - Kasus ... 189

Tabel 58 Produksi Tahunan Perusahaan Kabel yang Telah Go Public ... 190

Tabel 59 Volume Ekspor Produk Tembaga ... 193

Tabel 60 Nilai Ekspor Produk Tembaga ... 194

Tabel 61 Volume Impor Produk Tembaga ... 195

Tabel 62 Nilai Neraca Perdagangan Produk Tembaga Indonesia... 196

Tabel 63 Volume Neraca Perdagangan Produk Tembaga Indonesia ... 197

Tabel 64 Volume Ekspor dan Impor Nikel Berdasarkan Kode SITC, 2001-2011 .... 201

Tabel 65 Nilai Ekspor dan Impor Nikel, 2000-2011 ... 201

Tabel 66 Neraca Perdagangan Kelompok Produk Nikel (Juta USD) ... 202

Tabel 67 Neraca Asal Impor Beberapa Kelompok Produk Nikel... 203

Tabel 68 Pengelompokan Industri Baja Nasional ... 205

Tabel 69 Rencana Aksi Pengembangan Industri Baja Nasional ... 209

Tabel 70 Tarif Bea Masuk Produk Semen Berdasarkan HS Tahun 2008 ... 211

Tabel 71 Kerangka Pengembangan Industri Semen ... 213

Tabel 72 Sumber Deposit Bahan Baku ... 215

Tabel 73 Pengelompokan Produk Keramik ... 215

Tabel 74 Kerangka Pengembangan Industri Keramik ... 219

Tabel 75 Nilai PDB Menurut Lapangan Usaha Tahun 2010-2012, Laju Pertumbuhan dan Sumber Pertumbuhan Tahun 2012 ... 221

Tabel 76 Perubahan Harga BBM Bersubsidi Sejak Tahun 2006 ... 228

Tabel 77 Kebijakan Kenaikan Tarif Dasar Listrik di Indonesia Tahun 2001-2013 ... 241

Tabel 78 Tabel Perkembangan Subsidi Listrik dari Tahun 2000 – 2013 ... 244

Tabel 79 Tabel Jenis dan Formula Harga Patokan Batubara ... 249

Tabel 80 Tabel Produksi Kilang dan Permintaan Minyak Pertamina ... 257

Tabel 82 Rencana Pengembangan Sistem Penyaluran Listrik Hingga Tahun 2021 .. 279 Tabel 83 Rencana Pengembangan Sistem Distribusi Listrik Hingga Tahun 2021 .... 279

DAFTAR GAMBAR

Gambar 1 Peran Sektor Energi dan Sumber Daya Mineral Dalam Pembangunan .... 16

Gambar 2 Tahapan Penjaringan Isu Strategis di Wilayah Kajian ... 35

Gambar 3 Pemanfaatan teknologi Enhanced Oil Recovery (EOR) di lapangan minyak ... 73

Gambar 4 Perbandingan Penggunaan Minyak Tanah dan LPG ... 78

Gambar 5 Produksi Batubara 2009-2013 ... 86

Gambar 6 Pertumbuhan Industri Pengolahan dibandingkan dengan Pertumbuhan PDB (2001-2013) ... 92

Gambar 7 Kontribusi Sektor Industri Pengolahan terhadap Pertumbuhan PDB ... 93

Gambar 8 Ekspor Komoditi Baerbasis Sumber Daya Alam ... 93

Gambar 9 Proporsi Penggunaan Energi Industri Berdasarkan Kelompok Industri .. 103

Gambar 10 Proporsi Penggunaan Energi Industri Berdasarkan Sumber Energi ... 104

Gambar 11 Konsumsi Energi Final Berdasarkan Pengguna Akhir atau End-user Consumers (1990-2011) ... 107

Gambar 12 Konsumsi BBM (2000-2011) ... 108

Gambar 13 Konsumsi Gas untuk Sektor Industri Pupuk dan Pengolahan (2010-2012) ... 109

Gambar 14 Produksi Energi Primer: Minyak Bumi, Gas Bumi, dan Batubara (1990-2012) ... 110

Gambar 15 Konsumsi dan Produksi Batubara (1990-2012) ... 111

Gambar 16 Proyeksi Konsumsi dan Pangsa Energi Final Berdasarkan Sektor Pengguna Sampai Tahun 2025 (Skenario DASAR) ... 116

Gambar 17 Proyeksi Konsumsi dan Pangsa Energi Final Berdasarkan Jenis Energi Sampai Tahun 2025 (Skenario DASAR) ... 118

Gambar 18 Proyeksi Bauran Energi (dengan Biomassa) Sampai Tahun 2025 (dalam juta SBM) Skenario DASAR ... 122

Gambar 19 Proyeksi Bauran Energi (Tanpa Biomassa) Sampai Tahun 2025 (dalam juta SBM) Skenario DASAR ... 123

Gambar 20 Proyeksi Perkembangan Kapasitas Listrik Sampai Tahun 2025 ... 124

Gambar 21 Proyeksi Produksi Listrik Sampai Tahun 2025 ... 126

Gambar 23 Proyeksi Konsumsi dan Pangsa Energi Final Berdasarkan Sektor Pengguna

Sampai Tahun 2025 (Skenario RPJMN)... 138

Gambar 24 Proyeksi Konsumsi dan Pangsa Energi Final Berdasarkan Jenis Energi Sampai Tahun 2025 (Skenario RPJMN)... 139

Gambar 25 Proyeksi Bauran Energi (Dengan Biomassa) Sampai Tahun 2025 (dalam juta SBM) Skenario RPJMN ... 145

Gambar 26 Proyeksi Bauran Energi (Tanpa Biomassa) Sampai Tahun 2025 (dalam juta SBM) Skenario RPJMN ... 146

Gambar 27 Proyeksi Perkembangan Kapasitas Listrik Sampai Tahun 2025 ... 148

Gambar 28 Proyeksi Produksi Listrik Sampai Tahun 2025 ... 150

Gambar 29 Skor ESI Indonesia dan Grafik Nilai Indikator Relatifnya Tahun 2007-2011 ... 152

Gambar 30 Sebelas Sektor Fokus Pengembangan Transisi Ekonomi Hijau ... 157

Gambar 31 Perbandingan PDB Konvensional dan PDB Hijau Indonesia ... 158

Gambar 32 Perbandingan Pola Hubungan Konsumsi Energi dan Emisi CO2 untuk Lima Negara Berkembang ... 161

Gambar 33 Komposisi Bauran Sumber Energi Pembangkit Listrik di Cina ... 162

Gambar 34 Komposisi Bauran Sumber Energi Pembangkit Listrik di Thailand ... 163

Gambar 35 Komposisi Bauran Sumber Energi Pembangkit Listrik di Turki ... 164

Gambar 36 Komposisi Bauran Sumber Energi Pembangkit Listrik di Brazil ... 165

Gambar 37 Target Bauran Energi 2025 dan Potensi Emisi Relatif Sumber Energi ... 166

Gambar 38 Proyeksi Emisi CO2 dari Penggunaan Bahan Bakar Fosil di Indonesia .. 166

Gambar 39 Komposisi Bauran Sumber Energi Pembangkit Listrik di Indonesia ... 167

Gambar 40 Klasifikasi Harga Eceran Aktual Energi dalam Interval Dua Tahun ... 168

Gambar 41 Perbandingan Harga Eceran Gasoline dan Diesel di Beberapa Negara Tahun 2000-2012 ... 168

Gambar 42 Kebijakan Harga Listrik Tahun 2011 per Kategori Tarif ... 169

Gambar 43 Konsumsi Gasoline per Kapita pada Tingkat PDB per Kapita yang Berbeda-beda untuk Beberapa Negara Tahun 1986-2010 ... 171

Gambar 44 Trade-off antara CNG dan Gasoline di Indonesia pada Harga Tahun 2012 ... 173

Gambar 46 Dampak Pajak Ekspor Bagi Negara Pengekspor - Kasus Negara Kecil . 187 Gambar 47 Dampak Pajak Ekspor Bagi Negara Pengekspor – Kasus Negara Besar 189 Gambar 48 Sumber daya, Cadangan, Produksi, Smelter, dan Rencana Pembangunan

Smelter Tembaga di Indonesia ... 191

Gambar 49 Nilai Total Ekspor dan Impor Produk Tembaga dan Turunannya (Ribu USD) ... 196

Gambar 50 Sumber Daya, Cadangan, Smelter dan Rencana Pengembangan Nikel Indonesia ... 198

Gambar 51 Produksi Ore Laterite dan Nickel Matte Indonesia, 2006-2009 ... 199

Gambar 52 Volume Ekspor Total Bijih Nikel (Ton) ... 200

Gambar 53 Pohon Industri Baja ... 205

Gambar 54 Road Map Industri Baja ... 208

Gambar 55 Konsumsi Energi Final Berdasarkan Sektor Tahun 2006-2010 (BOE) ... 222

Gambar 56 Volume BBM Bersubsidi (2008-2013) ... 229

Gambar 57 Besaran Subsidi BBM dan Listrik (2008-2013) ... 229

Gambar 58 Harga Jual Gas Konsumen dari PGN dan Harga Energi Lainnya yang Merupakan Kompetitor Gas (2013) ... 231

Gambar 59 Harga Rata-rata Gas Domestik dan Ekspor (2012) ... 232

Gambar 60 Komponen Harga Gas untuk Sektor Transportasi ... 232

Gambar 61 Harga Patokan Gas Dalam Negeri (2000-2013) ... 235

Gambar 62 Harga Listrik Panas Bumi dengan Skema Feed-In Tariff ... 237

Gambar 63 Harga Listrik Panas Bumi untuk Beberapa Lapangan Panas Bumi yang Saat Ini Sedang Dikembangkan: Sumatra, Jawa, dan NTT/Maluku ... 238

Gambar 64 Perkembangan Harga Batubara (2009-2013) ... 254

Gambar 65 Kilang Pertamina dan Kapasitas Produksinya ... 258

Gambar 66 Penyediaan dan Permintaan Gasoline... 259

Gambar 67 Penyediaan dan Permintaan Diesel... 260

Gambar 68 Proyeksi Penyediaan dan Permintaan Gas Berdasarkan Skenario BAU . 261 Gambar 69 Proyeksi Penyediaan dan Permintaan Gas Berdasarkan Skenario Berorientasi Ekspor ... 262

Gambar 70 Proyeksi Penyediaan dan Permintaan Gas Berdasarkan Skenario Produksi Tinggi ... 262 Gambar 71 Proyeksi Penyediaan dan Permintaan Gas Berdasarkan Skenario

Berorientasi Domestik ... 263 Gambar 72 Proyeksi Permintaan Domestik Belum Terpenuhi ... 264 Gambar 73 Proyeksi Neraca Permintaan dan Suplai Hingga 2070 (Skenario BAU). 265 Gambar 74 Proyeksi Neraca Suplai-Permintaan Regional Berdasarkan BAU ... 267 Gambar 75 Proyeksi Neraca Suplai-Permintaan Regional Berdasarkan Skenario Berorientasi Ekspor ... 268 Gambar 76 Proyeksi Neraca Suplai-Permintaan Regional Berdasarkan Skenario Produksi Tinggi ... 269 Gambar 77 Proyeksi Neraca Suplai-Permintaan Regional Berdasarkan Skenario Berorientasi Domestik ... 271 Gambar 78 Neraca Suplai-Permintaan di Seluruh Wilayah berdasarkan Skenario BAU

... 272 Gambar 79 Neraca Suplai-Permintaan di Seluruh Wilayah Berdasarkan Skenario Produksi Tinggi ... 273 Gambar 80 Neraca Suplai-Permintaan di Seluruh Wilayah Berdasarkan Skenario Domestik ... 274

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Berdasarkan kondisi saat ini serta tantangan dan permasalahan yang akan dihadapi selama 20 tahun mendatang, Visi nasional pembangunan jangka panjang adalah terciptanya manusia yang sehat, cerdas, produktif, dan berakhlak mulia dan masyarakat yang makin sejahtera dalam pembangunan yang berkelanjutan didorong oleh perekonomian yang makin maju, mandiri, dan merata di seluruh wilayah didukung oleh penyediaan infrastruktur yang memadai serta makin kokohnya kesatuan dan persatuan bangsa yang dijiwai oleh karakter yang tangguh dalam wadah Negara Kesatuan Republik Indonesia yang diselenggarakan dengan demokrasi (yang didasarkan pada nilai-nilai Pancasila) sebagai pedoman dalam kehidupan bermasyarakat, berbangsa, dan bernegara serta menjunjung tegaknya supremasi hukum. Dengan kata lain, visi Pembangunan Nasional Tahun 2005–2025 adalah: “Indonesia yang Mandiri, Maju, Adil dan Makmur”.

Visi tersebut kemudian dijabarkan ke dalam 8 (delapan) misi pembangunan nasional antara lain (i) Mewujudkan masyarakat berakhlak mulia, bermoral, beretika, berbudaya, dan beradab berdasarkan falsafah Pancasila; (ii) Mewujudkan bangsa yang berdaya-saing; (iii) Mewujudkan masyarakat demokratis berlandaskan hukum; (iv) Mewujudkan Indonesia aman, damai, dan bersatu; (v) Mewujudkan pemerataan pembangunan dan berkeadilan; (vi) Mewujudkan Indonesia asri dan lestari; (vii) Mewujudkan Indonesia menjadi Negara kepulauan yang mandiri, maju, kuat, dan berbasiskan kepentingan nasional, dan (viii) Mewujudkan Indonesia berperan penting dalam pergaulan dunia internasional.

RPJMN tahun 2015 – 2019 adalah tahap ketiga dari empat tahapan yang tertuang dalam RPJP 2005 – 2025 dengan skala prioritas ditujukan untuk lebih memantapkan pembangunan secara menyeluruh di berbagai bidang dengan menekankan pencapaian daya saing kompetitif perekonomian berlandaskan keunggulan sumber daya alam dan sumber daya manusia berkualitas serta kemampuan ilmu dan teknologi yang terus meningkat. Dengan melihat pentahapan dan skala prioritas pada masing-masing RPJMN, periode tahun 2015 – 2019 merupakan periode paling penting dalam RPJPN 2005 – 2025 sebagai titik tolak untuk keberhasilan RPJPN.

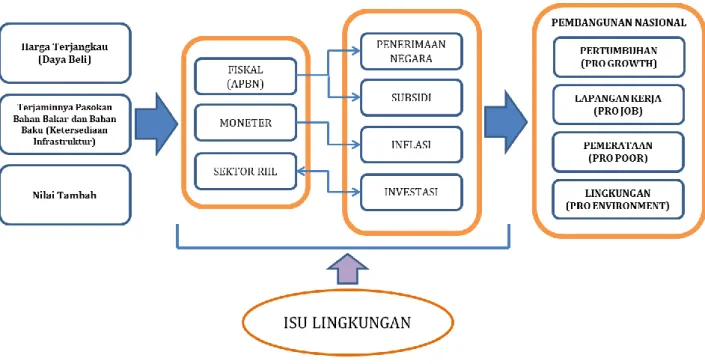

Gambar 1 Peran Sektor Energi dan Sumber Daya Mineral Dalam Pembangunan

Beberapa kebijakan terkait sumber daya energi, mineral dan pertambangan dalam mendukung skala prioritas RPJMN 2015 – 2019 sudah mulai dikeluarkan, di antaranya pengembangan gas untuk pemanfaatan dalam negeri dan peningkatan nilai tambah mineral dan batubara. Sebagai sektor yang paling penting, sektor sumber daya energi, mineral dan pertambangan memiliki peran strategis dalam pembangunan di antaranya (Gambar 1) :

1. Sektor ESDM berperan sebagai penjamin sumber pasokan bahan bakar dan bahan baku (energi dan minerba) yang didukung oleh harga energi yang terjangkau dan kemampuan meningkatkan nilai tambah.

2. Sektor ESDM berpengaruh terhadap indikator fiskal, moneter dan sektor riil. 3. Untuk fiskal, sektor ESDM berkontribusi kepada penerimaan negara (revenue)

tapi juga menimbulkan konsekuensi subsidi dalam upaya mewujudkan harga energi yang terjangkau. Untuk moneter, komoditas ESDM yang bersifat administered price berpengaruh kepada inflasi. Untuk sektor riil, secara timbal balik, sektor ESDM menumbuhkan investasi dan sekaligus membutuhkan

4. Semua menjadi landas gerak pembangunan nasional melalui four tracks yaitu pertumbuhan (pro-growth), penciptaan lapangan kerja (pro-job), pemerataan pembangunan dengan orientasi pengentasan kemiskinan (pro-poor), dan kepedulian terhadap lingkungan (pro-environment).

Dalam rangka mempersiapkan bahan pertimbangan bagi penyusunan RPJMN 2015-2019 maka diperlukan pemahaman yang baik berdasarkan fakta dan data yang ada atas capaian dan berbagai masalah yang dihadapi selama pelaksanaan RPJMN 2010-2014. Di sisi lain, penyusunan RPJMN 2015-2019 wajib memperhatikan tren perkembangan lingkungan strategis baik di dalam negeri maupun luar negeri. Untuk menggali informasi terhadap capaian dan permasalahan pada periode pembangunan sebelumnya terkait kebijakan sektor sumber daya, energi, mineral dan pertambangan pada lima tahun mendatang serta melihat pentingnya peran sektor sumber daya energi, mineral dan pertambangan maka penentuan arah kebijakan pada sektor ini akan sangat menentukan keberhasilan pembangunan. Untuk itulah perlu adanya finalisasi background study untuk menentukan strategi dan arah kebijakan sektor sumber daya energi, mineral dan pertambangan jangka menengah 2015 – 2019 yang telah dimulai pada tahun 2013 dengan judul kegiatan yang sama. Pada tahun 2013 telah dilakukan inventarisasi dan analisis isu-isu strategis yang ada di setiap region yaitu Sumatera, Jawa-Bali, Kalimantan Sulawesi dan Indonesia bagian timur (NTT, NTB, Maluku dan Papua). Sedangkan kegiatan background study yang akan dilaksanakan ini akan lebih difokuskan pada sinkronisasi kebijakan dan perencanaan sektor energi dengan sektor lainnya dalam mengatasi pada isu-isu strategis nasional dan regional yang telah diinventarisir pada tahun 2013.

1.2 Tujuan dan Sasaran

Tujuan dari kegiatan ini adalah dapat menghasilkan strategi dan arah kebijakan sektor sumber daya energi, mineral dan pertambangan jangka menengah 2015 – 2019. Manfaat yang diharapkan dari kegiatan ini adalah kesamaan pemahaman dari sektor energi, mineral dan pertambangan dan sektor terkait lainnya untuk penentuan arah kebijakan pada RPJMN 2015 – 2019 sesuai dengan skala prioritas.

1.3 Sasaran

Sedangkan sasaran dalam kegiatan ini yang ingin dicapai adalah tersinkronisasinya arahan kebijakan energi dengan sektor lainnya dalam perencanaan RPJMN 2015 – 2019 dan indikator dari kegiatan ini adalah jumlah dokumen rancangan rencana pembangunan nasional terkait lingkup sumber daya energi, mineral dan pertambangan.

1.4 Keluaran

Keluaran dari kegiatan ini adalah laporan backgound study RPJMN, yang dapat dijadikan rekomendasi arah kebijakan untuk stakeholder sumber daya energi, mineral dan pertambangan sebagai bahan penyusunan RPJMN 2015 – 2019.

1.5 Ruang Lingkup

1.5.1 Ruang Lingkup Wilayah

Pada kegiatan penyusunan background study RPJMN ini mencakup hasil proyeksi permintaan energi dalam skala nasional dan menganalisis kondisi energi di Indonesia serta menjaring isu strategis berbagai wilayah di Indonesia.

1.5.2 Ruang Lingkup Kegiatan

Dalam rangka pencapaian tujuan diatas, ruang lingkup kegiatan akan meliputi: a. Inventarisasi dan mengevaluasi kebijakan dan peraturan di sektor energi, mineral

dan pertambangan.

b. Inventarisasi permasalahan dan identifikasi permasalahan pokok pembangunan sektor energi, mineral dan pertambangan.

c. Analisis kajian akademis sebagai landasan penyusunan arah kebijakan pada RPJMN 2015 – 2019.

d. Perumusan arah kebijakan guna penyusunan arah kebijakan pada RPJMN 2015 – 2019.

1.6 Metodologi

daerah-daerah untuk mengetahui kondisi data yang terkait dengan kegiatan background study RPJMN, sedangkan data sekunder diperoleh dari studi literatur dan review dokumen. Berkaitan dengan pengumpulan data dalam penyusunan background study RPJMN, maka perlu dilakukan langkah-langkah antara lain:

a. Melaksanakan koordinasi melalui rapat kerja, konsinyasi, lokakarya ataupun seminar. Rapat kerja anggota tim kajian dilakukan untuk mengkoordinasikan kegiatan kajian agar dapat berjalan sesuai dengan tujuan, sasaran dan timeline yang telah disepakati, konsinyasi dilakukan untuk mempersiapkan perumusan dan pembuatan laporan awal, tengah dan akhir. Untuk mendapatkan masukan lebih banyak dan mendalam mengenai penyediaan dan permintaan energi nasional sebagai bahan untuk melakukan pemodelan perencanaan energi dilakukan kegiatan lokakarya/seminar, dengan mengundang pemangku kebijakan baik pusat maupun daerah, stakeholder, asosiasi energi, serta narasumber pakar.

b. Melaksanakan studi pustaka dengan melakukan review peraturan perundangan, laporan hasil kajian, jurnal, buku, data keuangan daerah, dan data statistik. Dari bahan bahan studi pustaka tersebut akan dilakukan analisa mengenai capaian RPJMN 2010 – 2014 dan arah kebijakan dan strategi RPJMN 2015 – 2019 di masa yang akan datang.

c. Melakukan Forum Group Discussion (FGD) dengan beberapa pemangku kebijakan serta stakeholder khususnya yang terkait dengan sektor energi. FGD dilakukan dalam bentuk diskusi (brainstorming) yang bertujuan untuk mendapatkan, mengidentifikasi dan menggali informasi lebih mendalam mengenai perencanaan energi yang akan dijadikan masukan bagi penyusunan background study RPJMN ini. Dalam FGD tersebut membahas isu strategis sektor energi dan membahas kondisi energi di masing-masing wilayah.

1.6.2 Metodologi Analisis

Analisis kebijakan publik merupakan bahan pertimbangan pembuat kebijakan publik yang berisi tentang masalah yang dihadapi serta berbagai alternatif kebijakan yang mungkin bisa diambil dengan berbagai penilaiannya berdasarkan tujuan kebijakan. Analisis kebijakan publik bertujuan memberikan rekomendasi untuk membantu para pembuat kebijakan dalam upaya memecahkan masalah-masalah publik. Di dalam analisis kebijakan publik terdapat informasi-informasi berkaitan dengan masalah-masalah publik serta argumen-argumen tentang berbagai alternatif kebijakan, sebagai bahan pertimbangan atau masukan kepada pihak pembuat kebijakan.

Analisis ini digunakan untuk melakukan review terhadap kebijakan-kebijakan pembangunan yang berhubungan dengan sumber daya energi, mineral dan pertambangan, baik itu Rencana Pembangunan Jangka Panjang Nasional (RPJPN), Rencana Pembangunan Jangka Menengah Nasional (RPJMN). Dengan melakukan review terhadap kebijakan-kebijakan tersebut yang berhubungan dengan sumber daya energi, mineral dan pertambangan diharapkan terciptanya suatu keterpaduan antara kebijakan tersebut dengan kebijakan yang ada dibawahnya. Adapaun metoda analisisnya dengan metoda normatif, yaitu dengan menggunakan analisis deskriptif.

Sedangkan Analisis matriks adalah suatu alat yang sederhana, tetapi efektif. Alat ini dapat berfungsi untuk membandingkan beberapa kelompok kategori/kajian. Semua elemen dalam kategori tersebut melakukan kegiatan yang sama. Artinya, bahwa ada suatu tujuan yang sama dari setiap kategori tersebut. Berkaitan dengan kegiatan pekerjaan, adapun kategori-kategori tersebut, yakni legal dan kebijakan, organisasi dan kondisi wilayah, yang kemudian kategori-kategori tersebut akan dikaji secara penggabungan yang nantinya akan menghasilkan suatu potensi dan masalah di sektor sumber daya energi, mineral dan pertambangan.

BAB 2 KONDISI UMUM

2.1 Potensi

2.1.1 Wilayah Sumatera

Pulau Sumatera merupakan pulau terbesar keenam di dunia. Pulau ini membujur dari barat laut ke arah tenggara dan melintasi khatulistiwa, membagi Pulau Sumatera menjadi dua bagian, Sumatera belahan sebelah utara dan Sumatera belahan sebelah selatan. Pegunungan Bukit Barisan dengan beberapa puncaknya yang melebihi 3.000 m di atas permukaan laut yang merupakan barisan gunung berapi aktif sepanjang sisi barat pulau dari ujung utara ke arah selatan sehingga membuat dataran di sisi barat pulau relatif sempit dengan pantai yang terjal dan dalam ke arah Samudra Hindia dan dataran di sisi timur pulau yang luas dan landai dengan pantai yang landai dan dangkal ke arah Selat Malaka, Selat Bangka dan Laut China Selatan.

Berdasarkan Hasil Focus Group Discusion (FGD)1 yang menunjukkan bahwa potensi energi di Wilayah Sumatera sangat besar namun sebaliknya kebutuhan energi di wilayah ini juga cukup besar permintaannya terutama untuk dapat menunjang pertumbuhan ekonomi, transportasi dan industri yang semakin tinggi di wilayah ini. Sehingga akibatnya terjadi defisit kebutuhan energi yang besar di hamper seluruh Wilayah Sumatera khususnya BBM, listrik dan gas alam.

Tabel 1 Potensi Sumber Daya Energi di Pulau Sumatera

No Provinsi Infrastruktur Energi Potensi Minyak Bumi Potensi Gas Bumi Potensi Panas Bumi Potensi Batubara 1 Aceh PLTA, LNG Arun 150,68 MMSTB

6,93 TSCF 1.307 mwe 450 juta ton 2 Sumatera Utara PLTA, PLTU, PLTG, PLTP, Smelter Aluminium 109,05 MMSTB

1,20 TSCF 2.762 mwe 27 juta ton

3 Sumatera Barat

PLTA 3.386,55

MMSTB

8,06 TSCF

1.788 mwe 795 juta ton

4 Riau Kilang BBM,

Jalur Pipa Gas

25 mwe 1.8 milyar ton

No Provinsi Infrastruktur Energi Potensi Minyak Bumi Potensi Gas Bumi Potensi Panas Bumi Potensi Batubara 5 Kepulauan Riau

Jalur Pipa Gas 373,23 MMSTB

50,48 TSCF - -

6 Jambi PLTA, Jalur

Pipa Gas

- - 1.032 mwe 2.2 milyar

ton

7 Bengkulu PLTA - - 1.362 mwe 192 juta ton

8 Sumatera Selatan Kilang BBM, PLTU, PLTG, Pabrik Pupuk 1.007,07 MMSTB 18,32 TSCF 1.855 mwe 50 milyar ton 9 Bangka Belitung

Smelter Timah - - 105 mwe -

10 Lampung PLTA, PLTU, PLTP

- - 2.571 mwe 107 juta ton

Sumber: Hasil FGD sektor sumber daya energi mineral dan pertambangan tahun 2014

Kondisi suplai produksi gas alam di Wilayah Sumatera masih diprioritaskan untuk ekspor melalui pipa ke Singapura dan Malaysia, sehingga kegiatan industri di Wilayah Sumatera masih akan terus dipersoalkan oleh kekurangan sumber daya. Hal itu juga akan mengakibatkan terhentinya suplai gas alam secara tidak terduga jika terjadi gangguan atau masalah pada produksi di hulu atau pada pipa transmisi gas alam itu sendiri. Dalam hal ini konsumen gas alam di Wilayah Sumatera tidak dapat melakukan apa-apa karena sesuai kontrak penjualan jangka panjang gas alam ke luar negeri pembeli luar negeri selalu dilindungi dengan berbagai cara untuk memperoleh penggantian suplainya dengan cara best effort, dan ini tidak berlaku untuk kontrak penjualan gas di dalam negeri.

Namun demikian, meskipun di Wilayah Sumatera banyak perkebunan sawit yang memproduksi banyak CPO berkualitas yang dapat dijadikan bioenergi, namun perusahaan lebih suka mengekspor CPOnya karena dapat memperoleh nilai jual yang lebih tinggi dibanding jika dijual di dalam negeri. Selain itu juga konsumen di dalam negeri tidak diedukasi untuk menggunakan bioenergi atau biodisel sebagai alternatif dari pemakaian BBM, terutama jika dilihat dari disparitas harga yang dapat mendorong masyarakat untuk menggunakan energi terbarukan.

1. Sistem Sumatera Bagian Utara (Sumut – Aceh) 2. Sistem Sumatera Bagian tengah (Padang – Riau) dan

3. Sistem Sumatera Bagian Selatan (Sumsel – Jambi – Bengkulu – Lampung)

Tabel 2 Rasio Elektrifikasi di Wilayah Sumatera

No Provinsi Rasio Elektrifikasi

1 NAD 89.19 2 Sumatera Utara 90.23 3 Riau 79.59 4 Kepri 75.10 5 Sumatera Selatan 71.11 6 Sumatera Barat 86.48 7 Jambi 76.02 8 Bengkulu 79.59 9 Lampung 74.05 10 Bangka Belitung 98.20

Sumber: Renstra KESDM 2014

Adapun Sistem pembangkitan berskala besar yang berada di Provinsi Sumatera Selatan, Jambi, Bengkulu dan Lampung telah terhubung oleh suatu jaringan transmisi 150 KV jalur barat, sementara untuk jalur timur masih terkendala pembebasan lahan. Fungsi transmisi adalah untuk menyalurkan daya yang dibangkitkan dari suatu lokasi ke lokasi lain sesuai kebutuhannya karena sistem ini direncanakan akan dikembangkan sampai ujung utara, ujung barat dan ujung selatan Pulau Sumatera.

2.1.2 Wilayah Jawa

Pulau Jawa merupakan pulau terbesar ke tiga belas di dunia. Pulau Jawa adalah pulau yang sebagian besar terbentuk dari adanya aktivitas vulkanik. Hampir keseluruhan wilayah di Pulau Jawa pernah memperoleh dampak dari aktivitas gunung berapi. Terdapat tiga puluh delapan gunung yang terbentang dari timur ke barat pulau ini dan pada waktu tertentu pernah menjadi gunung berapi aktif. Deretan gunung-gunung berapi membentuk jajaran yang terbentang dari timur hingga barat pulau ini yang membuat sumber daya mineral dan pertambangan banyak dijumpai di Pulau Jawa.

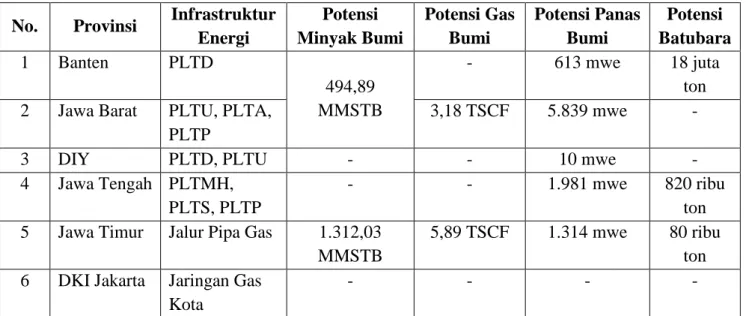

Berdasarkan Hasil Focus Group Discusion (FGD)2 yang menunjukkan bahwa potensi energi di Wilayah Jawa cukup besar dan kebutuhan energi di wilayah ini juga sangat besar terutama untuk dapat menunjang pertumbuhan ekonomi, transportasi dan industri yang semakin tinggi di wilayah tersebut sehingga berdampak pada terjadinya defisit kebutuhan energi yang besar khususnya untuk BBM dan listrik.

Tabel 3 Potensi Sumber Daya Energi di Pulau Jawa

No. Provinsi Infrastruktur Energi Potensi Minyak Bumi Potensi Gas Bumi Potensi Panas Bumi Potensi Batubara 1 Banten PLTD 494,89 MMSTB - 613 mwe 18 juta ton 2 Jawa Barat PLTU, PLTA,

PLTP

3,18 TSCF 5.839 mwe -

3 DIY PLTD, PLTU - - 10 mwe -

4 Jawa Tengah PLTMH, PLTS, PLTP

- - 1.981 mwe 820 ribu

ton 5 Jawa Timur Jalur Pipa Gas 1.312,03

MMSTB

5,89 TSCF 1.314 mwe 80 ribu ton 6 DKI Jakarta Jaringan Gas

Kota

- - - -

Sumber: Hasil FGD sektor sumber daya energi mineral dan pertambangan tahun 2014

Kebutuhan energi di Wilayah Jawa sangat besar dan salah satu sumber energi yang terbesar di Wilayah Jawa adalah panas bumi yang berasal dari aktivitas tektonik di dalam bumi dan Provinsi Jawa Barat merupakan salah satu Provinsi yang memiliki sumber panas bumi terbesar di Wilayah Jawa maupun di Indonesia. Total sumber panas bumi di Provinsi Jawa Barat mencapai 6.101 MWe atau 21,7% yang tersebar pada 43 lokasi di 11 Kabupaten. Sejalan dengan Kebijakan Energi Nasional yang mentargetkan peningkatan peran energi panas bumi menjadi 5% pada tahun 2025 atau 9.500 Mwe, Pemerintah Provinsi Jawa Barat justru mentargetkan pemanfaatan panas bumi pada tahun 2025 mencapai 3.267 MW atau sekitar 27% lebih tinggi dari Road Map Panas Bumi Nasional. Selain terdapat di Provinsi Jawa Barat sumber energi panas bumi juga terdapat di Provinsi Jawa Tengah dan Provinsi Jawa Timur, untuk potensi panas bumi di Provinsi Jawa Timur terdapat 13 lapangan potensial yang mempunyai potensi antara 25

diperkirakan mencapai sebesar 1.633 MW atau 5,7% dari seluruh cadangan Nasional yang mencapai 29.000 MW.

Tabel 4 Rasio Elektrifikasi di Wilayah Jawa

No Provinsi Rasio Elektrifikasi

1 Banten 87.19 2 Jakarta 99.99 3 Jawa Barat 80.95 4 Jawa Tengah 87.20 5 DIY 81.10 6 Jawa Timur 80.72

Sumber: Renstra KESDM 2014

Rasio Elektrifikasi di Wilayah Jawa mencapai 86,2% dan untuk kondisi infrastruktur energi khususnya pembangkit listrik di Pulau Jawa menggunakan Sistem Interkoneksi Jawa – Madura – Bali atau Jamali yang memasok daya listrik bertegangan 500 kv melalui Saluran Udara Tegangan Ekstra Tinggi (SUTET) ke seluruh wilayah Jawa, Madura dan Bali. Daya listrik ini dihasilkan dari beberapa pembangkit besar di Wilayah Jawa seperti Pembangkit Suryalaya di Provinsi Banten, Pembangkit Tanjung Jati di Provinsi Jawa Tengah dan Pembangkit Paiton di Provinsi Jawa Timur. Sistem interkoneksi juga berfungsi mempermudah penanganan dan pemulihan pada saat salah satu atau beberapa pembangkit dalam keadaan trip. Sistem interkoneksi memungkinkan adanya pembagian beban pada tiap pembangkit. Jika salah satu pembangkit mengalami trip maka beban pembangkit tersebut dialihkan kepada pembangkit-pembangkit lain. Jika sistem ini kelebihan beban maka PLN akan memadamkan listrik di beberapa daerah untuk agar kelebihan beban dalam sistem menjadi berkurang. Hal itu yang menjadi keuntungan lain dari sistem interkoneksi karena selama pembangkit yang tak beroperasi sedang di perbaiki maka sistem masih tetap dapat berjalan.

2.1.3 Wilayah Kalimantan

Pulau Kalimantan merupakan Pulau terbesar ketiga di dunia. Pulau Kalimantan memiliki sumber daya energi yang berlimpah seperti cadangan minyak mentahdi Pulau Kalimantan adalah sebesar sebesar 9,3% dari cadangan nasional atau mencapai 598,58

MMSTB yang tersebar di Provinsi Kalimantan Timur. Sedangkan untuk cadangan gas bumi di Pulau Kalimantan diperkirakan mencapai 16,65 TSCF sehingga Pulau Kalimantan disebut sebagai lumbung energi nasional. Sementara itu untuk sektor pertambangan khususnya untuk cadangan batubara mencapai 49,6% dari cadangan batubara nasional dan dari jumlah tersebut sebesar 72,2% (30,1 milyar ton) terdapat di Provinsi Kalimantan Timur, 23,7% (12,3 milyar ton) berada di Provinsi Kalimantan Selatan, 3,1% (1,6 milyar ton) dan 1% (0,5 milyar ton) berada di Provinsi Kalimantan Barat. Sedangkan untuk nilai tambah industri pertambangan mineral masih terbilang rendah dikarenakan belum adanya industri pengolahan didalam negeri khususnya di Wilayah Kalimantan yang dapat mengubah mineral sebagai bahan mentah, bahan setengah jadi atau bahan jadi. Hal ini dapat ditingkatkan dengan menciptakan demand atau permintaan terhadap produk tersebut di pasar lokal, nasional dan internasional. Seperti dengan meningkatkan penggunaan bahan bangunan dari material produk bahan galian pertambangan dibanding dengan yang selama ini, yaitu menggunakan produk dari kayu hasil hutan yang suplainya telah semakin menipis dan merusak lingkungan.

Berdasarkan Hasil Focus Group Discusion (FGD)3 yang menunjukkan bahwa potensi sumber daya energi di Wilayah Kalimantan cukup besar untuk dapat menunjang pertumbuhan ekonomi, transportasi dan industri yang semakin tinggi diwilayah tersebut. Untuk potensi di sektor pertambangan batubara di Pulau Kalimantan menjadi peluang pengembangan dan pembangunan ekonomi di Pulau Kalimantan. Hal itu dikarenakan tingginya penggunaan migas dalam negeri dan minimnya konsumsi batubara nasional memberikan peluang bagi pengembangan ekonomi di sektor batubara. Pada tahun 2013, konsumsi batubara nasional sebanyak 72 juta ton dan sebanyak 349 juta ton batubara di ekspor. Surplus produksi batubara nasional ini mengindikasikan bahwa adanya peluang untuk meningkatkan pemanfaatan batubara sebagai keberlangsungan energi nasional. Selain itu, keunggulan yang dimiliki sektor batubara di Wilayah Kalimantan adalah tingkat kalorinya yang tinggi mencapai 7.000 kalori/kg4.

Tabel 5 Potensi Sumber Daya Energi di Wilayah Kalimantan

No. Provinsi Infrastruktur Energi Potensi Minyak Bumi Potensi Gas Bumi Potensi Panas Bumi Potensi Batubara 1 Kalimantan Barat PLTD, PLTG, PLTMH, PLTG - 14,63 TSCF

65 mwe 491 juta ton

2 Kalimantan Timur PLTD, PLTU 575,5 MMSTB 30 mwe 47 milyar ton 3 Kalimantan Selatan PLTA, PLTG, PLTU, PLTD - 50 mwe 12 milyar ton 4 Kalimantan Tengah PLTD - - 3 milyar ton 5 Kalimantan Utara - - - -

Sumber: Hasil FGD sektor sumber daya energi mineral dan pertambangan tahun 2014

Rasio Elektrifikasi di Wilayah Kalimantan mencapai 77.4% dan infrastruktur energi yang ada di Wilayah Kalimantan khususnya untuk penyediaan tenaga listrik terdiri dari berbagai jenis pembangkit antara lain air, batubara, dan gas. Selain potensi sumber daya energi fosil dan pertambangan, Pulau Kalimantan juga memiliki potensi energi baru dan terbarukan. Pulau Kalimantan memiliki potensi energi alternatif seperti potensi tenaga air, mikrohidro, tenaga surya, dan biodiesel. Beberapa wilayah di Pulau Kalimantan telah mengembangkan energi alternatif tersebut dan telah mensuplai energi listrik untuk sejumlah wilayah di Pulau Kalimantan.

Tabel 6 Rasio Elektrifikasi di Wilayah Kalimantan

No Provinsi Rasio Elektrifikasi

1 Kalimantan Barat 78.82

2 Kalimantan Tengah 67.25

3 Kalimantan Timur 81.08

4 Kalimantan Selatan 82.42

Sumber: Renstra KESDM

Wilayah Kalimantan memiliki potensi tenaga air mencapai 21.600 MW, dengan kapasitas terpasang PLTA sebesar 30 MW pada tahun 2010 dan kapasitas terpasang mikrohidro sebesar 1.336 KW pada tahun 2010. Wilayah Kalimantan juga telah

mengembangkan pembangkit listrik tenaga surya dengan kapasitas terpasang pertahun mencapai 1,9 MWp per tahun. Beberapa perusahaan perkebunan kelapa sawit di Wilayah Kalimantan juga telah mengembangkan bahan bakar nabati dengan memanfaatkan limbah sawit seperti biodiesel. Seperti di Provinsi Kalimantan Timur yang memiliki potensi energi baru berbahan baku limbah sawit dengan potensi sebesar 71,7 MW.

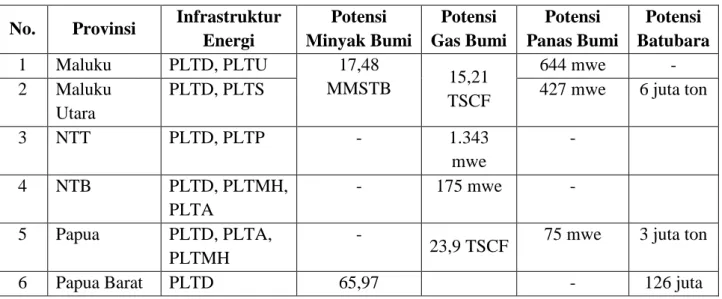

2.1.4 Wilayah Bali, Maluku, Nusa Tenggara dan Papua

Wilayah Bali, Maluku, Nusa Tenggara dan Papua merupakan wilayah yang memiliki banyak sumber daya energi, mineral dan pertambangan yang tersebar di masing-masing Provinsi atau Pulau. Selain wilayah tersebut juga berada pada zona lingkaran cincin api dan zona tumbukan lempeng yang menjadikan wilayah ini mempunyai tingkat resiko terhadap bencana alam gunung berapi dan geologi. Namun demikian, potensi sumber daya khususnya mineral dan pertambangan banyak tersebar di disekitar gunung berapi.

Berdasarkan Hasil Focus Group Discusion (FGD)5 yang menunjukkan bahwa potensi energi di Wilayah ini cukup besar untuk dapat menunjang pertumbuhan ekonomi, transportasi dan industri diwilayah tersebut. Wilayah Maluku memiliki potensi cadangan minyak bumi, gas bumi maupun batubara. Potensi cadangan minyak bumi wilayah Maluku diperkirakan mencapai 27,71 MMSTB yang tersebar dibeberapa titik seperti Blok Babar, Blok Yamdena, Blok Laut Aru Selatan, dan Blok Selaru. Sementara potensi gas bumi di wilayah ini diperkirakan mencapai 15,21 TSCF yang tersebar di Pulau Seram, Pulau Buru, Kepulauan Aru, dan Kepulauan Tanimbar. Maluku juga memiliki cadangan batubara yang diperkirakan mencapai 2,31 juta ton yang tersebar disejumlah titik di Maluku bagian utara seperti Bacan, Jailolo, Galela, Kao, Makian/Malifut, Morotai Selatan, Obi, Sanana, Taliabu Barat dan Loloda.

Selain memiliki potensi cadangan energi fosil, Maluku juga memiliki potensi energi baru dan terbarukan seperti panas bumi, listrik tenaga air/mikrodhidro, listrik tenaga surya dan tenaga angin/bayu. Potensi sumber energi panas bumi di Provinsi Maluku yang bisa dikembangkan untuk memenuhi kebutuhan tenaga listrik yang mencapai 624 MW, diantaranya di Pulau Buru, Pulau Seram, Pulau Ambon, Pulau

Haruku, Pulau Saparua, Pulau Nusalaut, dan Pulau Weta. Sejumlah wilayah di Maluku juga memiliki potensi listrik tenaga angin terutama di daerah Tual, Ambon, Saumlaki, Ternate dan Bandanaeira. Potensi listrik tenaga angin Maluku diperkirakan mencapai 3455,8 - 11861,4 watt day/tahun. Maluku juga memiliki potensi listrik tenaga air dan mikrohidro yang mencapai 5000 MW. Maluku juga telah mengembangkan listrik tenaga surya dengan membangun Pembangkit Listrik Tenaga Surya (PLTS) di Pulau Morotai, Provinsi Maluku Utara dengan kapasitas 6 MW.

Wilayah Papua memiliki potensi migas yang tersebar pada sejumlah titik di Wilayah Papua Barat. Potensi minyak bumi di Wilayah Papua diperkirakan mencapai 66,07 MMSTB. Sementara potensi gas bumi wilayah tersebut diperkirakan mencapai 24,14 TSCF. Papua juga memiliki potensi batubara dimana cadangan batubara wilayah Papua diperkirakan mencapai 128,57 juta ton yang tersebar di daerah Horna, Sorong, dan Igomo. Selain potensi energi fosil, Papua juga memiliki potensi energi baru dan terbarukan seperti tenaga air, panas bumi, surya dan angin. Papua, memiliki potensi pembangkit listrik tenaga air yang diprediksi mencapai 12.725 MW yang tersebar pada di sejumlah sungai seperti sungai Memberamo, Derewo, Ballem, Tuuga, Wiriagar/Sun, Kamundan dan Kladuk. Wilayah Papua juga memiliki potensi listrik tenaga surya mencapai 10 MW, serta listrik tenaga angin mencapai 80 MW. Sedangkan untuk potensi energi terbarukan di Wilayah Nusatenggara sangat beragam, diantaranya energi air/mikrohidro, energi panas bumi, energi biomasa, energi surya, energi angin, energi gelombang/arus laut dan bahan bakar nabati.

Tabel 7 Potensi Sumber Daya Energi di Wilayah Bali, Maluku, Nusa Tenggara, Papua

No. Provinsi Infrastruktur Energi Potensi Minyak Bumi Potensi Gas Bumi Potensi Panas Bumi Potensi Batubara 1 Maluku PLTD, PLTU 17,48 MMSTB 15,21 TSCF 644 mwe - 2 Maluku Utara

PLTD, PLTS 427 mwe 6 juta ton

3 NTT PLTD, PLTP - 1.343 mwe - 4 NTB PLTD, PLTMH, PLTA - 175 mwe - 5 Papua PLTD, PLTA, PLTMH -

23,9 TSCF 75 mwe 3 juta ton

No. Provinsi Infrastruktur Energi Potensi Minyak Bumi Potensi Gas Bumi Potensi Panas Bumi Potensi Batubara MMSTB ton 7 Bali PLTD, PLTS - - - -

Sumber: Hasil FGD sektor sumber daya energi mineral dan pertambangan 2014

Rasio Elektrifikasi di Wilayah Bali, Maluku, Nusa Tenggara, Papua, dan Papua Barat mencapai 60.3% dan untuk infrastruktur energy di Provinsi Papua telah memiliki sistem kelistrikan isolated yang terdiri dari 7 sistem besar (beban > 1 MW) yaitu sistem Jayapura, Wamena, Timika, Merauke, Nabire, Serui dan Biak. Selain itu, terdapat sistem kelistrikan isolated yang beban puncak < 1 MW (listrik perdesaan) tersebar di 54 lokasi. Beban puncak seluruh sistem kelistrikan di Provinsi Papua adalah 108,2 MW dan dipasok dari pembangkit-pembangkit jenis PLTD dan PLTM. Energi listrik disalurkan melalui jaringan tegangan menengah (JTM) 20 kV dan jaringan tegangan rendah (JTR) 400/231 Volt. Sistem kelistrikan Jayapura merupakan sistem terbesar di antara ketujuh sistem kelistrikan di Provinsi Papua. Saat ini rasio elektrifikasi Provinsi Papua baru mencapai 34,62% dan rasio desa berlistrik sebesar 42,94%.

Tabel 8 Rasio Elektrifikasi di Wilayah Bali, Maluku, Nusa Tenggara dan Papua

No Provinsi Rasio Elektrifikasi

1 Bali 79.28 2 NTB 64.84 3 NTT 56.17 4 Maluku 79.05 5 Maluku Utara 87.93 6 Papua 37.15 7 Papua Barat 77.58

Sumber: Renstra KESDM 2014

Provinsi Papua Barat memiliki sistem kelistrikan dengan kapasitas terpasang mencapai 67,01 MW, daya mampu sebesar 46,43 MW, serta beban puncak mencapai 42,77 MW. Sistem kelistrikan Provinsi Papua Barat ditopang oleh sejumlah

kelistrikan Sorong merupakan sistem terbesar di Provinsi Papua Barat dengan beban puncak 2011 sekitar 28,6 MW. Saat ini rasio elektrifikasi Provinsi Papua Barat mencapai 67,88% dan rasio desa berlistrik sebesar 85,08%.

Provinsi Maluku memiliki sistem kelistrikan dengan kapasitas terpasang mencapai 134,65 MW, dengan daya mampu sebesar 60,87 MW dan beban puncak mencapai 56,90 MW. Pembangkit listrik wilayah Maluku didominasi oleh PLTD dan ditopang dengan sejumlah pembangkit listrik tenga kecil seperti PLTU dan Marine Fuel Oil (MFO). Rasio Elektrifikasi Provinsi Maluku mencapai 72,07 % dan rasio desa berlistrik sebesar 95,42 %.

Kelistrikan di Provinsi Maluku Utara mempunyai kapasitas terpasang sebesar 82,54 MW, daya mampu 45,37 MW dengan beban puncak sebesar 35,094 MW. Adapun energi terjual sebesar 154,449 MWh. Sistem pembangkit listrik terbesar di Maluku Utara adalah sistem Ternate dimana sistem ini memiliki pasokan pembangkit sekitar 35 MW yang terdiri dari pembangkit sendiri 625 unit dengan daya mampu 14,8 MW dan mesin sewa 20,3 MW. Saat ini rasio elektrifikasi Provinsi Maluku Utara mencapai 74,12% dan rasio desa berlistrik sebesar 100%.

2.1.5 Wilayah Sulawesi

Sulawesi merupakan salah satu wilayah yang juga memiliki potensi sumber daya fosil dan non-fosil. Wilayah ini memiliki cadangan minyak dan gas bumi yang tersebar di Provinsi Sulawesi Tengah, Sulawesi Barat, Sulawesi Tenggara dan Sulawesi Selatan. Potensi cadangan batubara di Wilayah Sulawesi merupakan ketiga terbesar di Indonesia. Sulawesi juga memiliki potensi energi alternatif terbarukan yang cukup besar seperti panas bumi, tenaga air, mikrohidro dan tenaga angin.

Berdasarkan Hasil Focus Group Discusion (FGD)6 yang menunjukkan bahwa Potensi cadangan minyak bumi Sulawesi mencapai 48,51 MMSTB pada tahun 2011. Sulawesi juga memiliki potensi gas bumi dengan cadangan mencapai 2,57 TSCF. Cadangan minyak dan gas bumi tersebut tersebar di wilayah Sulawesi Tengah, Sulawesi Barat, Sulawesi Tenggara dan Sulawesi Selatan. Sulawesi juga memiliki potensi cadangan batubara yang cukup besar yakni mencapai 233 juta ton pada tahun 2011. Potensi batubara tersebut tersebar di wilayah Sulawesi Barat, Sulawesi Tenggara dan Sulawesi Selatan.

Selain potensi migas dan batubara, Sulawesi juga memiliki potensi energi baru terbarukan baik panas bumi, tenaga surya, tenaga air, mikrohidro serta tenaga angin. Potensi energi panas bumi tersebar dihampir seluruh wilayah Sulawesi. Salah satu proyek pemanfaatan energi panas bumi di Sulawesi adalah Pembangkit Listrik Tenaga Panas Bumi (PLTP) Lahendong di Sulawesi Utara. PLTP ini telah beroperasi sejak tahun 2001 dan telah memasok 60% listrik di Sulawesi Utara. Pada tahun 2011, kapasitas terpasang PLTP Lahendong mencapai 80 MW (7% dari potensi total). Sulawesi juga memiliki potensi PLTA mencapai 10.200 MW dengan kapasitas terpasang mencapai 1.351,58 MW pada tahun 2011. PLTMH juga telah dikembangkan di sejumlah wilayah di Sulawesi dan sampai tahun 2010 kapasitas terpasang PLTMH wilayah Sulawesi mencapai 108,5 MW. PLTS dan PLT Angin juga telah dikembangkan di beberapa wilayah Sulawesi. Pada tahun 2010 kapasitas terpasang PLTS di wilayah Sulawesi mencapai 2,85 MWp dan kapasitas terpasang PLT Angin/Bayu mencapai 618,14 KW.

Tabel 9 Potensi Sumber Daya Energi di Wilayah Sulawesi

No. Provinsi Infrastruktur

Energi Potensi Minyak Bumi Potensi Gas Bumi Potensi Panas Bumi Potensi Batubara 1 Sulawesi Utara PLTD, PLTP - 2,58 TSCF 875 mwe - 2 Gorontalo PLTD, PLTMH, PLTA - 250 mwe - 3 Sulawesi Tengah PLTD 51,87 MMSTB 718 mwe -

4 Sulawesi Selatan PLTD, PLTU, PLTA, PLTMH, PLTG - 468 mwe 231 juta ton 5 Sulawesi Tenggara PLTD, PLTA, PLTG, PLTU

- 311 mwe 1 juta ton

6 Sulawesi Barat PLTA, PLTG, PLTU

- 531 mwe -

Sumber: Hasil FGD sektor sumber daya energi mineral dan pertambangan 2014

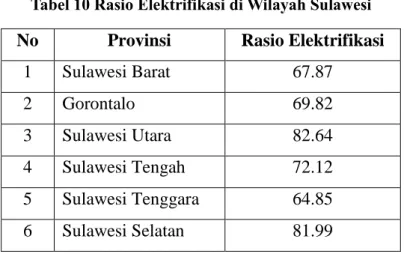

Rasio Elektrifikasi di Wilayah Sulawesi mencapai 73,2% dan untuk infrastruktur energi khususnya pembangkit listrik di Provinsi Sulawesi Utara ditopang oleh beberapa

(73,26MW), PLTP (60 MW), PLTA/M (52,38 MW) dan PLTU (10 MW). Sementara daya mampu sistem kelistrikan Provinsi Sulawesi Utara mencapai 195 MW dan beban puncak mencapai 188 MW.

Tabel 10 Rasio Elektrifikasi di Wilayah Sulawesi

No Provinsi Rasio Elektrifikasi

1 Sulawesi Barat 67.87 2 Gorontalo 69.82 3 Sulawesi Utara 82.64 4 Sulawesi Tengah 72.12 5 Sulawesi Tenggara 64.85 6 Sulawesi Selatan 81.99

Sumber: Renstra KESDM

Provinsi Gorontalo memiliki sistem kelistrikan yang ditopang oleh pembangkit bertenaga diesel. Total kapasitas terpasang sistem kelistrikan Gorontalo mencapai 33,20 MW dimana 31,70 MW dipasok oleh pembangkit listrik bertenaga diesel (PLTD) dan 1,50 MW berasal dari pembangkit listrik tenaga air dan mikrohidro. Daya mampu sistem kelistrikan Gorontalo mencapai 19,50 MW dengan beban puncak sebesar 16 MW.

Pasokan utama listrik Provinsi Sulawesi Tengah berasal dari PLTD dan PLTA/M. Sistem kelistrikan Sulawesi Tengah memiliki kapasitas terpasang mencapai 148,73 MW, diantaranya 110,73 MW dipasok oleh PLTD dan 8,55 MW dipasok oleh PLTA/M. Daya mampu sistem kelistrikan Sulawesi Tengah mencapai 84 MW dengan beban puncak mencapai 51 MW.

Kondisi kelistrikan Provinsi Sulawesi Selatan ditioapang oleh sejumlah pembangkit kapasitas besar seperti PLTD, PLTU, PLTA/M, dan PLTG. Kapasitas terpasang sistem kelistrikan Sulawesi Selatan mencapai 583 MW yang terdiri dari PLTD (72,69 MW), PLTU (12,50 MW), PLTG (122,72), dan PLTA/M (151,05 MW). Daya mampu sistem kelistrikan Provinsi Sulawesi Selatan mencapai 440 MW dan beban puncak mencapai 442 MW.

Provinsi Sulawesi Tenggara memiliki sistem kelistrikan yang ditopang oleh pembangkit utama bertenaga diesel. Pasokan listrik Provinsi Sulawesi Tenggara

sepenuhnya berasal dari PLTD dan sedikit dari PLTA/M. Kapasitas terpasang sistem kelistrikan Sulawesi Tenggara mencapai 91,30 MW yang diantaranya berasal dari PLTD (89,70 MW) dan PLTA/M (1,60 MW). Daya mampu sistem kelistrikan Sulawesi Tenggara mencapai 69,77 MW, sementara beban puncak mencapai 56,60 MW.

Provinsi Sulawesi Barat memiliki sistem kelistrikan yang ditopang oleh sejumlah pembangkit seperti PLTA Bakaru, PLTA Tello Makassar, PLTG Sengkang dan PLTU Janeponto. Kapasitas terpasang sistem kelistrikan Sulawesi Barat mencapai 180 MW dengan daya mampu mencapai 130 MW.

2.2 Identifikasi Isu Strategis

Direktorat Sumber Daya Energi Mineral dan Pertambangan telah melaksanakan Focus Group Discusion atau FGD yang dilaksanakan di beberapa wilayah untuk menjaring isu strategis energi, mineral, dan pertambangan. Pada pertemuan FGD tersebut terdapat masukan tentang strategi dan arah kebijakan yang sudah disusun berdasarkan masukan FGD tahun 2013 apakah sudah sesuai dengan rencana didaerah.

Dari tinjauan potensi per wilayah seperti yang telah dilakukan pada sub bab sebelumnya dapat disimpulkan bahwa dalam perkembangannya wilayah-wilayah tersebut dihadapkan pada beberapa isu strategis. Untuk menjaring aspirasi pemerintah daerah dan menginventarisasi isu-isu yang dinilai strategis oleh pemerintah daerah, telah dilaksanakan diskusi-diskusi terarah di lima wilayah Indonesia, yaitu Sumatera, Jawa, Kalimantan, Sulawesi, dan Bali – Nusa Tenggara – Maluku – Papua. Hasil penjaringan aspirasi isu strategis ini terangkum dalam pembahasan berikut.

Gambar 2 Tahapan Penjaringan Isu Strategis di Wilayah Kajian

2.2.1 Isu Strategis Wilayah Sumatera

Isu strategis di wilayah sumatera untuk bidang sumber daya energi, mineral dan pertambangan antara lain: i) Rendahnya penyediaan energi listrik; ii) Minimnya ketersediaan infrastruktur energi; iii) Belum optimalnya ketersediaan penggunaan energi baru terbarukan; iv) Minimnya regulasi dan tata kelola tentang pengelolaan bahan tambang; dan v) rendahnya kesadaran hemat energi.

1. Rendahnya Penyediaan Energi Listrik

Di Provinsi Aceh, kebutuhan akan listrik terus meningkat setiap tahunnya dan rata-rata pertumbuhan permintaan tenaga listrik 5 tahun terakhir adalah 13 persen. Untuk Sumatera Utara, daya mampu pasok energi listrik sebesar 1.539 MW dengan beban puncak sebesar 1.444 MW dan cadangan yang tersisa 94 MW. Hal tersebut belum bisa dikatakan dalam kondisi aman, jika salah satu pembangkit mengalami kerusakan atau dalam pemeliharaan maka akan terjadi pemadaman listrik. Untuk mendapatkan kondisi yang aman, Provinsi Sumatera Utara harus mempunyai cadangan daya sebesar 400 MW. Selain itu, di Provinsi Sumatera Utara juga terjadi hambatan beberapa pembangunan pembangkit tenaga listrik dan belum optimalnya pengembangan energi nonfosil.

belum tersambung dengan jaringan interkoneksi listrik. Hal ini menyebabkan rasio elektrifikasi di Provinsi Jambi termasuk yang rendah di Wilayah Sumatera. Di Provinsi Bengkulu, kapasitas terpasang pembangkit adalah sebesear 273,08 MW dengan rasio elektrifikasi sebesar 23 persen. Selain itu, masih terdapat wilayah-wilayah yang belum tersambung dengan jaringan interkoneksi listrik (isolated). Namun demikian, dengan asumsi pertumbuhan penduduk sebesar 1,7 persen/tahun dan pertumbuhan ekonomi mencapai 6,4 – 7,5 persen maka dibutuhkan tambahan daya rata-rata sebesar 17,7 MW/tahun. Untuk Provinsi Sumatera Selatan, rasio elektrifikasi termasuk yang masih rendah sebesar 58,6 persen atau kedua yang terkecil di kawasan barat Indonesia.

2. Minimnya Ketersediaan Infrastruktur Energi

Di Provinsi Sumatera Selatan, minimnya ketersediaan infrastruktur energi menyebabkan belum maksimalnya kemampuan eksploitasi sumber daya energi batubara sebagai cadangan energi terbesar. Namun demikian, Provinsi Sumatera Selatan juga menghadapi masalah ketidaktersediaan dan rusaknya infrastruktur jalan akibat belum memiliki jalan khusus batubara. Selain itu masalah belum tersedianya jalan khusus batubara ini juga dialami oleh Provinsi Jambi.

3. Belum Optimalnya Penggunaan Energi Baru dan Terbarukan

Potensi energi terbarukan di Provinsi Sumatera Selatan antara lain panas bumi, air, limbah sawit dan biogas. Potensi panas bumi yang telah terbukti adalah sebesar 375 MW dengan jumlah kapasitas yang telah digunakan sebagai pembangkit sebesar 2 MW. Sementara itu untuk wilayah Provinsi Bengkulu, potensi energi baru tebarukan yang sedang dikembangkan adalah panas bumi sebesar 1.073 MW. Namun demikian, dengan potensi yang begitu besar, hanya terdapat satu perusahaan yang melaksanakan kegiatan pengusahaan panas bumi di area Hulu Lais yaitu PT. Pertamina Geothermal Energy (PGE). Pengembangan wilayah kerja PGE tersebut terbilang cukup lambat, sementara pemerintah tidak memberikan batasan waktu yang mengikat untuk sampai dengan tahapan eksploitasi (produksi). Sementara itu potensi energi terbarukan di Provinsi Aceh didominasi oleh panas bumi dan air yaitu sebesar 599,42 MW dan 1.482,5 MW. Namun, pemanfaatan potensi panas bumi dan air ini masih kurang maksimal yaitu

4. Minimnya Regulasi dan Tata Kelola Tentang Pengelolaan Bahan Tambang Di Provinsi Jambi dan Sumatera Selatan dalam waktu dekat akan dilakukan moratorium pertambangan batubara akibat kerusakan jalan yang ditimbulkan oleh aktifitas tersebut. Kerusakan ini disebabkan karena belum jelasnya regulasi yang mengatur pengangkutan batubara. Selain itu, di Provinsi Bengkulu juga muncul isu perihal belum dapat diterbitkannya perizinan pengusahaan mineral dan batubara baru mengingat belum tersedianya turunan peraturan khususnya untuk penetapan WP dan ketentuan lelang wilayah kerja pertambangan. Hal ini menjadi kendala dalam meningkatkan ketersediaan sumber daya mineral dan batubara dalam jangka panjang akibat tidak adanya eksplorasi baru.

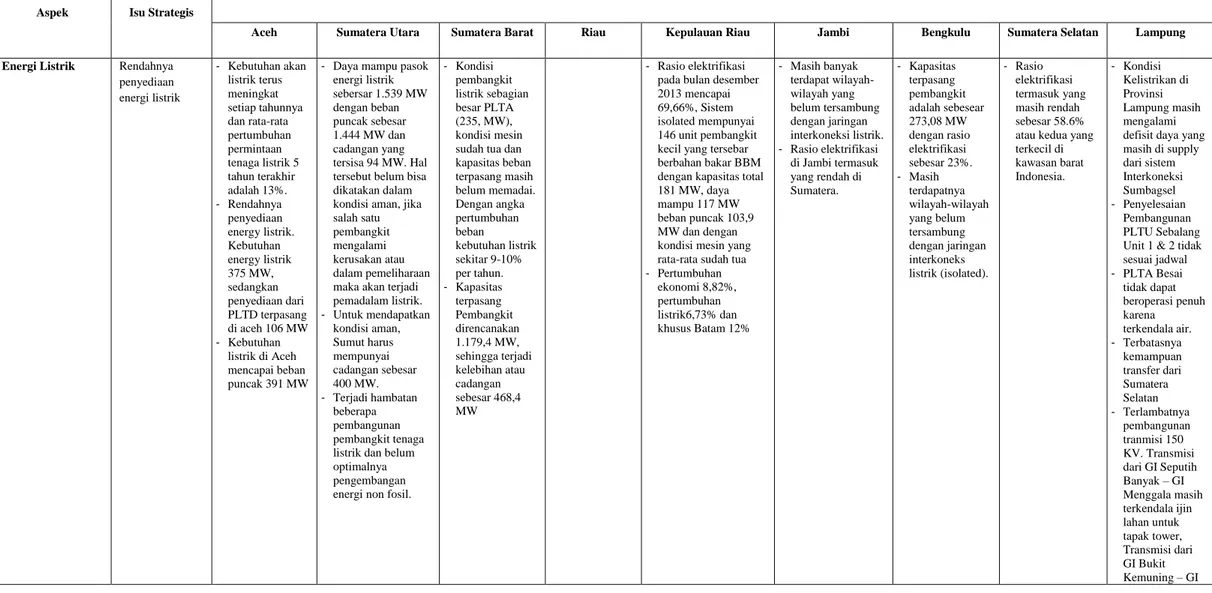

Tabel 11 Isu Strategis Sektor Sumber Daya Energi, Mineral dan Pertambangan Wilayah Sumatera

Aspek Isu Strategis

Kondisi Saat Ini

Aceh Sumatera Utara Sumatera Barat Riau Kepulauan Riau Jambi Bengkulu Sumatera Selatan Lampung

Energi Listrik Rendahnya

penyediaan energi listrik - Kebutuhan akan listrik terus meningkat setiap tahunnya dan rata-rata pertumbuhan permintaan tenaga listrik 5 tahun terakhir adalah 13%. - Rendahnya penyediaan energy listrik. Kebutuhan energy listrik 375 MW, sedangkan penyediaan dari PLTD terpasang di aceh 106 MW - Kebutuhan listrik di Aceh mencapai beban puncak 391 MW

- Daya mampu pasok energi listrik sebersar 1.539 MW dengan beban puncak sebesar 1.444 MW dan cadangan yang tersisa 94 MW. Hal tersebut belum bisa dikatakan dalam kondisi aman, jika salah satu pembangkit mengalami kerusakan atau dalam pemeliharaan maka akan terjadi pemadalam listrik. - Untuk mendapatkan kondisi aman, Sumut harus mempunyai cadangan sebesar 400 MW. - Terjadi hambatan beberapa pembangunan pembangkit tenaga listrik dan belum optimalnya pengembangan energi non fosil.

- Kondisi pembangkit listrik sebagian besar PLTA (235, MW), kondisi mesin sudah tua dan kapasitas beban terpasang masih belum memadai. Dengan angka pertumbuhan beban kebutuhan listrik sekitar 9-10% per tahun. - Kapasitas terpasang Pembangkit direncanakan 1.179,4 MW, sehingga terjadi kelebihan atau cadangan sebesar 468,4 MW - Rasio elektrifikasi pada bulan desember 2013 mencapai 69,66%, Sistem isolated mempunyai 146 unit pembangkit kecil yang tersebar berbahan bakar BBM dengan kapasitas total 181 MW, daya mampu 117 MW beban puncak 103,9 MW dan dengan kondisi mesin yang rata-rata sudah tua - Pertumbuhan ekonomi 8,82%, pertumbuhan listrik6,73% dan khusus Batam 12% - Masih banyak terdapat wilayah-wilayah yang belum tersambung dengan jaringan interkoneksi listrik. - Rasio elektrifikasi di Jambi termasuk yang rendah di Sumatera. - Kapasitas terpasang pembangkit adalah sebesear 273,08 MW dengan rasio elektrifikasi sebesar 23%. - Masih terdapatnya wilayah-wilayah yang belum tersambung dengan jaringan interkoneks listrik (isolated). - Rasio elektrifikasi termasuk yang masih rendah sebesar 58.6% atau kedua yang terkecil di kawasan barat Indonesia. - Kondisi Kelistrikan di Provinsi Lampung masih mengalami defisit daya yang masih di supply dari sistem Interkoneksi Sumbagsel - Penyelesaian Pembangunan PLTU Sebalang Unit 1 & 2 tidak sesuai jadwal - PLTA Besai tidak dapat beroperasi penuh karena terkendala air. - Terbatasnya kemampuan transfer dari Sumatera Selatan - Terlambatnya pembangunan tranmisi 150 KV. Transmisi dari GI Seputih Banyak – GI Menggala masih terkendala ijin lahan untuk tapak tower,

Aspek Isu Strategis

Kondisi Saat Ini

Aceh Sumatera Utara Sumatera Barat Riau Kepulauan Riau Jambi Bengkulu Sumatera Selatan Lampung

Liwa masih terkendala ijin lahan untuk tapak tower dan pembangunan penambahan sirkuit ke-2 pada transmisi 150 kV dari GI Kotabumi menuju GI Menggala karena ada penolakan masyarakat terkait jalur bebas (Right of Way – RoW).

Energi Baru dan Terbarukan Belum optimalnya ketersediaan penggunaan energi baru terbarukan - Potensi energi terbarukan yang mendominasi adalah panas bumi dan air yaitu sebanyak 599,42 MW dan 1.482,5 MW. - Pemanfaatan EBT Panas bumi dan air masih kurang maksimal yaitu hanya sebesar yang besar di Aceh tersebut belum diimbangi dengan pemanfaatan untuk tenaga listrik sebesar 165 MW dan - Pembangunan PLTMG dengan pemanfaatan CNG 2 x 3 MW di Bintan tahun 2014 dan perlu dikembangkan di Karimun, dan PLTMG dengan pemanfaatan LNG di Lingga/Singkep, Natuna, dan Kepulauan Anambas - Tersedianya potensi

gas alam sebesar 50,27 TSCF (status 2012) laut Natuna dapat dikembangkan untuk pembangkit listrik dengan pemanfaatan CNG dan LNG - Pembangunan PLTG - Potensi energi baru tebarukan yang sedang dikembangkan adalah panas bumi sebesar 1.073 Mwe. - Dengan potensi yang begitu besar hanya terdapat 1 perusahaan yang melaksanakan kegiatan pengusahaan panas bumi di area Hulu Lais oleh PT. Pertamina Geothermal Energy. - Pengembangan wilayah kerja - Potensi energi terbarukan di Sumatera selatan antara lain panas bumi, air, limbah sawit dan biogas. - Untuk potensi

panas bumi yang telah terbukti adalah sebesar 375 MW dengan jumlah kapasitas yang telah digunakan sebesar 2 MW.

Aspek Isu Strategis

Kondisi Saat Ini

Aceh Sumatera Utara Sumatera Barat Riau Kepulauan Riau Jambi Bengkulu Sumatera Selatan Lampung

508 MW. - Potensi air untuk PLTA di 17 lokasi dengan kapasitas 2.862,2 MW. PLTA Peusangan 88 MW (tahap pembangunan) - Potensi air untuk PLTMH di 50 Lokasi terdapat di 15 Kab/ Kota dengan kapasitas 194,517 MW. (6,19 MW telah beroperasi) - Potensi Panas Bumi terdapat di 17 Lokasi tersebar dalam 9 Kab/Kota dengan Kapasitas 1.115 Mwe - Batubara dengan cadangan tersedia sebesar1,7 Miliar Ton (Estimasi di Kab. Aceh Barat

2 x 35 MW dan PLTGU 2 x 40 MW + 40 MW di Batam dengan memanfaatkan gas Natuna yang sedang berjalan - Tersedia potensi

gelombang laut dan arus laut - Tersedia potensi Energi angina - Perlu Pembangunan PLTS komunal daya 1 MW di pulau-pulau terpencil

ple PGE tersebut terbilang lambat, sementara pemerintah tidak memberikan batasan waktu yagn mengikat untuk sampai tahapan eksploitasi (produksi).

Aspek Isu Strategis

Kondisi Saat Ini

Aceh Sumatera Utara Sumatera Barat Riau Kepulauan Riau Jambi Bengkulu Sumatera Selatan Lampung

untuk Pemerintah Aceh 3 x 32 MW (kendala penyediaan Gas Bumi, akibat pemenuhan Kuota Ekspor). Infrastrutur Minimnya ketersediaan infrastruktur energi - Rata-rata pertumbuhan permintaan tenaga listrik 5 tahun terakhir adalah 13 % pertahun. Sedangkan Aceh masih mengalami defisit pasokan listrik dan masih bergantung dari Medan. - Diperlukan pembangunan pembangkit listrik dengan sumber energi terbarukan - Rata-rata usia pembangkit listrik di Sumut adalah 15 – 30 tahun - Energi listrik di Sumut mempunyai cadangan sebesar 94 MW, namun jika salah satu pembangkit listrik mengalami kerusakan atau pemeliharaan akan terjadi pemadaman - Banyaknya potensi tenaga air dan panas bumi - Terhambatnya beberapa pembangunan pembangkit tenaga listrik (PLTA Asahan III, PLTP Sarulla, PLTU Sumut 1 dan 2). - Distribusi Energi listrik melalui pembangunan transmisi Batam-Bintan sepanjang 258 Km perlu percepatan - Tersedia Sistem Transportasi Gas Bumi Natuna (West Natuna Transportation Sistem/WNTS) panjang 640 Km dari laut Natuna ke Singapura dan gas tersebut belum mengalir ke Indonesia - Percepatan

penyelesaian infrastruktur pipa gas bawah laut dari WNTS (West Natuna TransportationSistem) ke Batam - Rencana pengembangan penambahan jaringan pipa gas bawah laut Batam – Bintan dan Batam – Karimun - Rencana pembangunan LNG Receiving Terminal di - Masih adanya pembangkit listrik yang menggunakan BBM - Ketidaktersediann rusaknya infrastruktur jalan akibat belum memiliki jalan khusus batubara - Banyak potensi yang bisa dikembangkan di Bengkulu seperti energy air yang bisa dikembangkan sebagai PLTM - Masih interkoneksi dengan sistem kelistrikan Sumatera Selatan, Jambi dan Bengkulu (Jaringan 150 Kva) - Ironi pemerataan energi listrik bagi masyarakat (desa) disekitar pusat pembangkit listrik. Belum tersedianya jaringan. - Provinsi Sumatera Selatan telah kelebihan daya, sampai dengan tahun 2014 terjadi surplus daya sebesar 23 MW. Kemudian pada tahun 2015 dan seterusnya dibutuhkan pembangkit baru dengan total kapasitas sebesar 159 MW pada 2017 - Minimnya ketersedian infrastruktur energi menyebakan belum maksimalnya kemampuan eksploitasi sumber daya energi batubara sebagai cadangan energi terbesar. - Ketidaktersedian