ANALISIS PENERAPAN

ASAS-ASAS GOOD CORPORATE GOVERNANCE (Studi Kasus pada PT. Trio Hutama, Bantul )

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Atik Cahyowati NIM: 152114056

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENERAPAN

ASAS-ASAS GOOD CORPORATE GOVERNANCE (Studi Kasus pada PT. Trio Hutama, Bantul )

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Atik Cahyowati NIM: 152114056

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

Di dalam hidup ini, semua ada waktunya.

Ada waktunya kita menabur...

Ada juga waktu menuai.

Mungkin dalam hidupmu badai datang menyerbu,

Mungkin doamu bagai tak terjawab !

Namun yakinlah tetap.

Tuhan tak’kan terlambat !

Juga tak akan lebih cepat

Semuanya...

Dia jadikan indah tepat pada waktuNya.

Tuhan selalu dengar doamu !

Tuhan tak pernah tinggalkanmu !

pertolonganNya pasti’kan tiba tepat pada waktuNya.

Percayalah Kepada Tuhan !

Nantikan Dia bekerja pada WaktuNya.

- 1 Korintus 10 : 13 & Pengkotbah 3 : 11a -

Skripsi ini kupersembahkan untuk: Tuhan Yesus Kristus & Bunda Maria Kedua orang tuaku serta keluargaku yang terkasih Almamaterku.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTASI

PERNYATAAN KEASLIAAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS PENERAPAN ASAS-ASAS

GOOD CORPORATE GOVERNANCE

(Studi Kasus pada PT. Trio Hutama, Bantul)

Dan dimajukan untuk diuji pada tanggal 23 Juli 2019 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat dari penulis lain yang saya anggap seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja atau tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah merupakan hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan universitas batas saya terima.

Yogyakarta, 31 Juli 2019 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Maria Atik Cahyowati

Nomor Mahasiswa : 152114056

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENERAPAN ASAS-ASAS GOOD CORPORATE GOVERNANCE (Studi Kasus pada PT. Trio Hutama, Bantul)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikn secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2019 Yang menyatakan

vii

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Esa, yang telah melimpahkan berkat dan rahmat, sehingga dapat menyelesaikan skripsi ini dengan lancar. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membimbing, mengarahkan dan memberikan bantuan sehingga skripsi ini dapat terselesaikan. Untuk itu, saya ingin menyampaikan terimakasih kepada:

1. Tuhan Yesus yang selalu mendampingi, menuntun dan memberikan semangat sehingga penulis bisa menyelesaikan skripsi ini.

2. Drs. Johanes Eka Priyatma, M.Sc. Phd. Selaku Rektor Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si. Ak, QIA., CA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Dr. Fr. Ninik Yudianti, M., ACC., QIA selaku dosen pembimbing yang telah memberikan bimbingan, memberikan pengarahan serta saran dan masukan dalam penulisan skripsi ini.

5. Bapak Tanto Ismasakti selaku pemilik PT Trio Hutama dan Ibu Sherly selaku HRD PT Trio Hutama yang telah memberikan ijin dan kesempatan untuk melakukan penelitian sehingga penelitian bisa terlaksana.

6. Mbak Rika staff HRD PT Trio Hutama yang telah membantu penulis selama penelitian.

7. Bapak, Ibu serta keluarga besar yang telah mendoakan dan memberikan dukungan untuk menyelesaikan skripsi.

8. Dionisius yang selalu siap membantu dan menemani penulis dalam mengerjakan skripsi.

viii

9. Tyas kecil yang sudah bersedia membantu penulis dalam penyelesaian Tugas Akhir ini.

10. Regina keriting, Karina gendut 1, Rifa gendut 2 yang selalu menghibur dan selalu ada untuk penulis serta selalu mengingatkan untuk terus semangat revisi agar bisa wisuda bareng.

12 Teman-teman kelas B Akuntasi 2015 yang telah memberikan kenangan-kenangan indah selama ini.

13 Teman-teman kelas MPAT yang telah mendukung, memberikan saran dan kebersamaannya selama ini.

14 Semua pihak yang telah membantu yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini tidak sempurna dan masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Dan berharap semoga skripsi ini bisa berguna bagi pembaca.

Yogyakarta, 31 Juli 2019

ix DAFTAR ISI

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAAN KARYA TULIS SKRIPSI ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv ABSTRACT ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Tujuan Penelitian ... 5 D. Kontribusi Penelitian ... 5 E. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Pengertian Good Corporate Governance ... 8

C. Penerapan Good Corporate Governance di Indonesia ... 11

1. Karakteristik Corporate Governance di Indonesia ... 12

D. Manfaat dan Hambatan Penerapan Good Corporate Governance ... 13

E. Perseroan Terbatas ... 15

1. Pengertian Perseroan Terbatas ... 15 2. Penerapan Good Corporate Governance pada Perseroan Terbatas . 15

x

F. Perusahaan Keluarga ... 16

1. Arti Penting Perusahaan Keluarga ... 16

2. Good Corporate Governance pada Perusahaan Keluarga ... 17

3. Manfaat Good Corporate Governance bagi Perusahaan Keluarga . 18 G. Penelitian Terdahulu ... 19

BAB III METODE PENELITIAN... 21

A. Jenis Penelitian... 21

B. Tempat dan Waktu Penelitian ... 21

C. Subyek dan Objek Penelitian ... 21

D. Populasi dan Sampel ... 22

E. Variabel Penelitian dan Pengukuran Variabel Penelitian ... 23

F. Jenis dan Sumber Data ... 25

G. Teknik Pengumpulan Data ... 25

H. Teknik Analisis Data... 26

BAB IV GAMBARAN UMUM PT TRIO HUTAMA ... 30

A. Profil PT Trio Hutama ... 30

B. Visi dan Misi ... 33

C. Budaya Organisasi ... 34

D. Struktur Organisasi ... 34

BAB V ANALISIS DATA DAN PEMBAHASAN ... 40

A. Deskripsi Responden Penelitian ... 40

B. Analisis dan Pembahasan Penerapan Asas-Asas Good Corporate Governance di PT Trio Hutama ... 43

1. Penilaian yang berkaitan dengan penerapan asas-asas Good Corporate Governance di PT Trio Hutama ... 43

2. Penilaian Keseluruhan Penerapan Asas-Asas GCG di PT Trio Hutama Berdasarkan Rata-Rata Skor yang Diperoleh Setiap Asas. 88 C. Penarikan Kesimpulan dari Penerapan Asas-Asas Good Corporate Governance (GCG) di PT Trio Hutama... 89

xi BAB VI PENUTUP ... 92 A. Kesimpulan ... 92 B. Keterbatasan Penelitian ... 93 C. Saran ... 94 DAFTAR PUSTAKA ... 95 LAMPIRAN ... 97

xii

DAFTAR TABEL

Tabel 3.1 Pengukuran Penerapan Asas GCG... 24

Tabel 3.2 Skor dan Klasifikasi Penerapan Tiap Asas GCG... 28

Tabel 3.3 Penilaian Keseluruhan Penerapan Asas GCG... 29

Tabel 5.1 Pendidikan Responden... 41

Tabel 5.2 Jabatan Responden... 41

Tabel 5.3 Lama Masa Kerja Responden... 42

Tabel 5.4 Skor dan Klasifikasi Penerapan Asas GCG... 44

Tabel 5.5 Klasifikasi dan Skor Penerapan Asas Transparansi di PT Trio Hutama ... 45

Tabel 5.6 Klasifikasi dan Skor Penerapan Asas Akuntabilitas di PT Trio Hutama... 56

Tabel 5.7 Klasifikasi dan Skor Penerapan Asas Responsibilitas di PT Trio Hutama... 69

Tabel 5.8 Klasifikasi dan Skor Penerapan Asas Independensi di PT Trio Hutama... 77

Tabel 5.9 Klasifikasi dan Skor Penerapan Asas Kewajaran dan Kesetaraan di PT Trio Hutama... 82

Tabel 5.10 Penilaian Keseluruhan Penerapan Asas GCG di PT Trio Hutama... 89

xiii

DAFTAR GAMBAR

xiv ABSTRAK

ANALISIS PENERAPAN ASAS-ASAS GOOD CORPORATE GOVERNANCE (Studi Kasus pada PT Trio Hutama, Bantul)

Maria Atik Cahyowati NIM: 152114056 Universitas Sanata Dharma

Yogyakarta 2019

Tujuan penelitian ini adalah untuk mengetahui penerapan asas-asas Good

Corporate Governance di PT Trio Hutama sebagai salah satu perusahaan keluarga

yang bergerak dibidang distributor produk rumah tangga yang berada di Yogyakarta. Penelitian ini penting karena peran Good Corporate Governance dalam perusahaan keluarga adalah untuk membangun perusahaan yang sehat sehingga dapat menunjang kelangsungan hidup perusahaan.

Jenis penelitian ini adalah studi kasus. Metode pengumpulan data yang digunakan adalah wawancara, kuesioner dan dokumentasi. Teknik analisis data adalah analisis deskriptif dengan menggambarkan karakteristik narasumber, menghitung data yang diperoleh dari kuesioner, menghitung dan menganalisis skor penerapan asas-asas GCG.

Hasil penelitian menunjukkan bahwa berdasarkan persepsi karyawan, PT Trio Hutama telah menerapkan asas-asas Good Corporate Governance dengan klasifikasi baik. Skor dari penerapan asas GCG tersebut adalah untuk asas kewajaran dan kesetaraan 83,67, responsibilitas 82,5, independensi 82, transparansi 81,6 dan akuntabilitas dengan skor 79,6.

Kata Kunci: good corporate governance, asas good corporate governance, perusahaan keluarga.

xv ABSTRACT

ANALYZING IMPLEMENTATION OF GOOD CORPORATE GOVERNANCE PRINCIPLES

(A Case Study In PT Trio Hutama, Bantul)

Maria Atik Cahyowati NIM: 152114056 Universitas Sanata Dharma

Yogyakarta 2019

The purpose of the research is to determine the implementation of Good Corporate Governance principles of PT Trio Hutama as one of the family business engaged in the distributor of household product in Yogyakarta. This research is important due to the role of Good Corporate Governance in family business is to build a healthy company so that it can support the survival the company.

The type of this research is a case study. Data was obtained through interview, questionnaire and documentation. The data analysis technique was descriptive analysis by describing the characteristics of the respondents, calculating the data gathered from questionnaires, calculating and analysing scores of the implementation of GCG principles.

The results showed that based on employee perception, PT Trio Hutama has implemented the principles of Good Corporate Governance in good classification. The scores of implementation of GCG principles were 83.67 for fairness, 82.5 for responsibility, 82 for independency, 81.6 for transparency and 79.6 for accountability.

Keyword: good corporate governance, the principles of good corporate governance, family business.

1 BAB I PENDAHULUAN

A. Latar Belakang

Di era globalisasi perkembangan dunia usaha terus meningkat setiap tahunnya. Ditandai dengan munculnya banyak perusahaan baru, baik perusahaan keluarga maupun perusahaan non keluarga ditengah-tengah masyarakat Indonesia, yang membuat persaingan bisnis semakin ketat. Kemunculan banyak perusahaan baru tersebut menuntut para pelaku bisnis untuk menerapkan dan mengembangkan penerapan sistem tata kelola yang baru yaitu Good Corporate Governance. Corporate Governance menjadi isu menarik yang diteliti di berbagai negara Asia khususnya yang terkena krisis ekonomi pada tahun 1997, termasuk Indonesia. Krisis ekonomi yang terjadi dikatakan sebagai salah satu akibat dari buruknya atau lemahnya pelaksanaan

Corporate Governance, hal itu diungkapkan oleh Badan Pengawasan

Keuangan dan Pembangunan (BPKP), bahwa Corporate Governance yang buruk disinyalir sebagai salah satu sebab terjadinya krisis ekonomi politik di Indonesia yang dimulai tahun 1997. Selain itu, menurut Komite Nasional Kebijakan Governance (KNKG, 2006) krisis ekonomi dan moneter yang terjadi di Indonesia tahun 1997-1999 antara lain terjadi karena banyak perusahaan Indonesia yang belum menerapkan Good Corporate Governance secara konsisten.

2

Good Corporate Governane menjadi penting untuk diterapkan oleh

perusahaan-perusahaan di Indonesia demi menunjang pertumbuhan perusahaan, untuk mendorong terciptanya persaingan yang sehat dan menunjang perekonomian negara kearah yang lebih baik. Namun, implementasi Good Corporate Governance di perusahaan Indonesia belum menunjukkan perkembangan yang berarti. Hal ini disampaikan oleh Ketua Dewan Komisioner OJK Hadad, Muliaman D (2015) yang menjelaskan bahwa ketika ada penghargaan yang diberikan kepada 50 perusahaan di tingkat ASEAN yang dianggap menerapkan Good Corporate Governance, hanya ada dua perusahaan asal Indonesia yang mendapat penghargaan tersebut dan keduannya merupakan perusahaan perbankan, sehingga hal ini dianggap terlalu sedikit untuk negara sebesar Indonesia. Kondisi tersebut terjadi karena masih kurangnya kesadaran perusahaan-perusahaan Indonesia akan pentingnya penerapan Corporate Governance serta kurang optimalnya penerapan Corporate Governance. Disebabkan antara lain karena kurangnya komitmen dari pimpinan dan karyawan perusahaan, rendahnya tingkat pemahaman dari pimpinan dan karyawan perusahaan, belum adanya budaya perusahaan yang mendukung terwujudnya asas-asas GCG, serta belum efektifnya sistem pengendalian internal. Meskipun masih sedikit perusahaan yang dianggap sudah menerapkan Corporate Governance, bukan berarti bahwa praktik CG tidak bermanfaat. Hal tersebut ditunjukkan dari hasil penelitian Vebbiantri, Orie (2012) yang menunjukkan bahwa implementasi GCG dimaksudkan agar terwujudnya keterbukaan informasi, adanya

pertanggungjawaban pimpinan, dan perlakukan adil bagi setiap karyawan dalam menjalankan kewajiban serta menerima hak-hak sebagai karyawan, dan adanya keterlibatan dari seluruh karyawan dalam pengembangan organisasi. Selain itu menurut Solomon & Solomon (2004) dalam Christine dan Ratih (2014) menyebutkan bahwa Corporate Governance cenderung akan memperbaiki kinerja dan bukannya menghambat perkembangan perusahaan, sehingga akan berdampak baik bagi perekonomian Indonesia.

Pada penelitian ini pelaksanaan Good Corporate Governance didasarkan pada kelima asas menurut Komite Nasional Kebijakan Governance (KNKG: 2006). Hal ini karena KNKG 2006 merupakan lembaga yang sah di Indonesia, yang menciptakan pedoman yang dapat digunakan sebagai panduan dalam praktik GCG khususnya untuk perusahaan-perusahaan di Indonesia. Kelima asas GCG tersebut yaitu transparansi, akuntabilitas, responsibilitas, independensi, kewajaraan dan kesetaraan. Dengan penerapan GCG perusahaan diharapkan lebih terbuka mengenai informasi-informasi dalam perusahaan, adanya pertanggungjawaban dari setiap pihak dalam perusahaan, patuh terhadap undang-undang dan melaksanakan tanggungjawab sosial, menjalankan bisnisnya dengan asas kehati-hatian, serta memberikan kesempatan yang sama atau adil kepada setiap karyawan untuk ikut terlibat dalam mengembangkan perusahaan.

Penerapan Good Corporate Goverance tidak hanya dikhususkan untuk perusahaan yang non-keluarga, namun juga dapat diterapkan pada perusahaan keluarga, karena perusahaan keluarga juga memberikan kontribusi yang besar

4

bagi kemajuan suatu negara. Dalam Center For Risk Management Studies (CRMS Indonesia), menyatakan bahwa perusahaan keluarga merupakan salah satu penopang perekonomian dunia, dan di Indonesia perusahaan keluarga mendominasi kapitalisasi pasar dengan presentase mencapai 62%. Masyarakat mungkin menganggap bahwa perusahaan non-keluarga memiliki kemampuan bersaing yang lebih baik daripada perusahaan keluarga, dikarenakan dalam perusahaan keluarga terdapat perbedaan cara berpikir. Hal itu ditunjukkan bahwa pada perusahaan keluarga seluruh aktivitas dikelola oleh anggota keluarga dimana potensi munculnya konflik bisa terjadi lebih besar karena adanya perbedaan dalam keluarga serta pengelolaan yang diturunkan dari generasi ke generasi yang biasanya setiap generasi akan memiliki tujuan atau pemikiran yang berbeda (Susanto, 2005). Oleh sebab itu, untuk menyelesaikan konflik tersebut sistem serta penerapan asas Good

Corporate Governance sangat dibutuhkan dalam perusahaan keluarga.

PT. Trio Hutama merupakan salah satu cabang perusahaan keluarga yang bergerak dibidang distributor produk rumah tangga yang berdiri sejak tahun 1998 berlokasi di Sewon, Bantul. PT Trio Hutama saat ini berada di bawah pengelolaan Bapak Tanto Ismasakti yang merupakan generasi kedua dalam pengelolaan perusahaan. Namun, sampai saat ini perusahaan belum memiliki sistem evaluasi kinerja yang baik untuk perusahaan maupun karyawan, serta belum adanya SOP yang berlaku di perusahaan. Dengan penelitian ini diharapkan dapat mengetahui bagaimana asas-asas Good Corporate

perusahaannya serta memberikan informasi terkait dengan pengelolaan perusahaan saat ini agar dapat digunakan untuk mengembangkan perusahaan dimasa mendatang kearah yang lebih baik.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut maka rumusan masalah dalam penelitian ini adalah: Bagaimana penerapan asas-asas Good Corporate

Governance pada PT Trio Hutama?.

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dari penelitian ini yaitu untuk mengetahui penerapan asas-asas Good Corporate Governance pada PT Trio Hutama.

D. Kontribusi Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan informasi, bahan masukan dan evaluasi kepada pihak perusahaan agar lebih memperhatikan pelaksanaan Good Corporate Governance.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menjadi referensi serta tambahan pengetahuan bagi pihak yang membutuhkan mengenai implementasi asas-asas Good Corporate Governace, khususnya mahasiswa Universitas Sanata Dharma.

6

3. Bagi Peneliti

Penelitian ini menjadi pengalaman berharga untuk menambah wawasan, serta cara untuk memperdalam dan menerapkan teori yang telah dipelajari. E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini membahas mengenai teori-teori yang digunakan yang berhubungan dengan penelitian mengenai penerapan GCG pada perusahaan.

Bab III Metode Penelitian

Bab ini berisi mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, populasi dan sampel, variabel penelitian dan pengukuran variabel penelitian, jenis dan sumber data, teknik pengumpulan data dan teknik analisis data. Bab IV Gambaran Umum Objek Penelitian

Bab ini membahas mengenai segala sesuatu yang berkaitan dengan PT. Trio Hutama, yang digunakan sebagai lokasi dalam penelitian. Bab V Analisis dan Pembahasan

Pada bab ini, peneliti membahas penerapan asas-asas Good

membandingkan dengan teori yang ada untuk mengetahui apakah PT. Trio Hutama telah menerapkan semua asas Good Corporate

Governance.

Bab VI Penutup

Bab ini berisi kesimpulan dari analisis yang telah dibahas, keterbatasan penelitian serta saran bagi pihak terkait.

8 BAB II

KAJIAN PUSTAKA

A. Pengertian Good Corporate Governance

Komite Nasional Kebijakan Governance (KNKG) adalah komite yang ada di Indonesia yang terdiri dari Sub-Komite Publik dan Sub Komite Korporasi. Sub-Komite Publik salah satu tugasnya adalah menciptakan pedoman bagi Negara dalam menerapkan Good Public Governance atau yang biasa disebut dengan KNKG 2008, yang merupakan pedoman umum terkait dengan Good

Public Governance (GPG) Indonesia. GPG ini dalam KNKG 2008

merupakan sistem atau aturan perilaku terkait dengan pengelolaan kewenangan oleh penyelenggara negara dalam menjalankan tugasnya secara bertanggungjawab dan akuntabel.

Untuk Sub-Komite Korporasi salah satu tugas pentingnya adalah menciptakan pedoman bagi dunia usaha dalam menerapkan GCG. Pedoman ini tercantum dalam KNKG 2006 yang merupakan panduan bagi perusahaan di Indonesia dalam membangun, melaksanakan dan mengkomunikasikan praktek GCG. Good Corporate Governance sendiri menurut Komite Nasional Kebijakan Governance (KNKG, 2006), merupakan salah satu pilar dari sistem ekonomi pasar yang berkaitan dengan kepercayaan, baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha disuatu negara. Penerapan GCG ini dapat mendorong terciptanya persaingan yang sehat dan ilklim usaha yang kondusif.

Perbedaan Good Public Governance (GPG) dan Good Corporate

Governance (GCG) adalah GPG mengatur hubungan antara penyelenggara

negara dan masyarakat, antara negara dan lembaga negara, serta antar lembaga negara. Sedangkan GCG sendiri mengatur hubungan antara pemegang saham, pengelola perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan lainnya yang memiliki hak dan kewajiban dalam perusahaan. Penerapan GPG memiliki pengaruh yang besar terhadap perwujudan GCG dalam dunia usaha. Pelaksanaan GPG dan GCG ini masing-masing didasarkan pada lima asas, perbedaan asas tersebut yaitu untuk asas transparansi pada GPG artinya bahwa negara mengungkapan atau penyediaan informasi yang memadai dan mudah diakses oleh pemangku kepentingan, transparansi ini diperlukan agar pengawasan oleh masyarakat dan dunia usaha terhadap penyelenggaraan negara dapat dilakukan secara obyektif. Asas akuntabilitas pada GPG artinya bahwa adanya unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya, akuntabilitas ini diperlukan agar setiap lembaga negara dapat melaksanakan tugasnya secara bertanggungjawab. Asas kewajaran dan kesetaraan dalam GPG artinya adanya unsur keadilan dan kejujuran dalam pelaksanaan, diperlukan untuk mewujudkan pola kerja lembaga negara dan penyelenggara negara yang lebih adil dan bertanggungjawab.

10

B. Asas-Asas Good Corporate Governance

Perusahaan sebagai suatu organisasi tentu memiliki tujuan untuk mensejahterakan semua para pemangku kepentingan dan memiliki harapan untuk menjadi perusahaan yang berkelanjutan maka perusahaan sebaiknya menerapkan dan melaksanakan asas-asas GCG. Dalam penelitian ini penerapan asas GCG berpedoman pada KNKG 2006. Asas-asas GCG yang ditetapkan oleh Komite Nasional Kebijakan Governance (KNKG:2006) terdiri dari lima asas yaitu transparency, accountability, responsibility,

independency, dan fairness.

1. Transparency (Transparansi)

Perusahaan harus menyediakan informasi yang material dan relevan, tepat waktu, memadai, jelas, akurat dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan sesuai dengan haknya, serta keterbukaan dalam proses pengambilan keputusan.

2. Accountability (Akuntabilitas)

Pengelolan kegiatan perusahaan harus dapat dipertanggungjawabkan kinerjanya secara transparan dan wajar, benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya.

3. Responsibility (Responsibilitas)

Pelaksanaan pengelolaan perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggungjawab terhadap

masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang.

4. Independency (Independensi)

Pengelolan perusahaan dilakukan secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain, tidak terpengaruh oleh kepentingan tertentu bebas dari segala pengaruh atau tekanan, sehingga pengambilan keputusan dapat dilakukan secara obyektif.

5. Fairness (Kewajaran dan Kesetaraan)

Pelaksanaan kegiatan perusahaan harus memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasar asas kewajaran dan kesetaraan. Salah satunya dengan memberikan kesempatan kepada pemangku kepentingan untuk memberikan masukan dan pendapat bagi kepentingan perusahaan.

C. Penerapan Good Corporate Governance di Indonesia

Komite Nasional Kebijakan Governance (KNKG, 2006) menjelaskan bahwa penerapan GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha. Prinsip-prinsip dasar yang harus dilaksanakan oleh masing- masing pilar adalah :

1. Negara dan perangkatnya menciptakan peraturan perundang-undangan yang menunjang iklim usaha yang sehat, efisien dan transparan,

12

melaksanakan peraturan perundang-undangan dan penegakan hukum secara konsisten.

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman dasar pelaksanaan usaha.

3. Masyarakat sebagai pengguna produk dan jasa dunia usaha serta pihak yang terkena dampak dari keberadaan perusahaan, melakukan kontrol sosial secara objektif dan bertanggung jawab.

Dalam Center For Risk Management Studies (CRMS Indonesia), ruang lingkup yang mencakup sistem pemerintahan, fungsi dewan direksi, bidang hukum dan struktur organisasi memiliki dan memegang peranan penting dalam Corporate Governance di Indonesia. Penerapan Corporate

Governance di Indonesia diharapkan mampu memajukan taraf hidup

masyarakat dari berbagai kalangan ekonomi. Penerapan Corporate

Governance harus disesuaikan dengan karakteristik kelembagaan dan

organisasi di Indonesia, sehingga perusahaan mampu meningkatkan keunggulan demi menghadapi persaingan ekonomi global yang ketat. Sampai saat ini, perusahaan-perusahaan Indonesia terus berbenah diri dalam proses penerapan Corporate Governance.

1. Karakteristik Corporate Governance di Indonesia

Mekanisme pengendalian dalam sistem Corporate Governance yang dianut oleh suatu negara mempunyai karakteristik yang berbeda dengan negara lainnya. Beberapa karakteristik utama Corporate Governance

sistem yang ditemukan di Indonesia (Lukviarman, 2001 dalam Lukviarman, 2016), antara lain:

a. Kepemilikan perusahaan terkonsentrasi pada individu atau keluarga, sehingga pihak ini mempunyai pengaruh kuat untuk menentukan arah perusahaan. Akibatnya masalah keangenan lebih terarah pada benturan kepentingan antara pemilik mayoritas dan pemilik minoritas.

b. Kepemilikan saham dengan penguasaan mayoritas oleh keluarga, diikuti dengan ikut campurnya anggota keluarga atau orang dekat kepercayaannya untuk menduduki posisi direksi atau komisaris mengakibatkan pengawasan manajemen menjadi tidak mampu dan tidak independen.

c. Lemahnya penegakan hukum dan lembaga pendukungnya di dalam menjaga berjalannya sistem secara besar, sesuai dengan fungsi yang telah ditetapkan. Sehingga akan semakin memperlemah pemilik minoritas dan memperkuat pemilik mayoritas.

D. Manfaat dan Hambatan Penerapan Good Corporate Governance

Pengelolaan suatu organisasi berdasarkan asas Good Corporate

Governance membutuhkan komitmen dan konsistensi dari semua pihak yang

ada di perusahaan. Manfaat penerapan Good Corporate Governance yang dapat diperoleh menurut KNKG (2006), yaitu:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi, serta kewajaran dan kesetaraan.

14

2. Mendorong timbulnya kesadaran dan tanggungjawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan hidup.

3. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

4. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga dapat meningkatkan kepercayaan pasar dan pertumbuhan ekonomi nasional yang berkesinambungan.

Dalam Center For Risk Management Studies (CRMS Indonesia) praktik

Good Corporate Governance yang efektif mampu meminimalkan modal,

menurunkan risiko, dan mempengaruhi nilai kinerja perusahaan secara positif serta akan menarik minat investor untuk melakukan ekspansi bisnis atau berinvestasi dan meningkatkan daya saing.

Kurang optimalnya penerapan Good Corporate Governance menurut Manggala dan Ronny (2017) disebabkan karena adanya hambatan utama dalam penerapan asas tata kelola perusahaan yaitu tidak adanya sanksi bagi perusahaan yang tidak melaksanakannya dan faktor budaya masyarakat yang lebih mematuhi hukum informal yang berupa kebiasaan daripada hukum formal. Selain itu, dalam Center For Risk Management Studies (CRMS Indonesia) penerapan Corporate Governance yang kualitasnya rendah diindikasikan oleh tingkat korupsi yang tinggi dan trasparansi pengelolaan keuangan yang minim.

Menurut Paul Tambunan, Corporate Consulting & Government Advisory

dapat menerapkan GCG secara baik, ada beberapa hal yang dapat dilakukan, antara lain :

1. Perusahaan harus dapat meminimalisasi kepentingan pemilik dan Direksi perusahaan.

2. Transparansi dan keterbukaan informasi harus diperhatikan dan dengan teknologi informasi yang semakin berkembang akan memudahkan perusahaan mengelola informasi secara baik.

3. Diperlukan komitmen dan konsistensi dari semua pihak, khususnya dewan Komisaris, dewan Direksi, dan manager senior untuk menerapkan GCG secara benar.

E. Perseroan Terbatas

1. Pengertian Perseroan Terbatas

Perseroan Terbatas menurut Undang-Undang RI No. 40 Tahun 2007 adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan. Dalam perseroan terbatas tanggungjawab pemilik usaha yang hanya terbatas pada nilai nominal saham yang telah ditempatkan serta adanya pemisahaan antara pemilik dan pengelola usaha.

2. Penerapan Good Corporate Governance pada Perseroan Terbatas Penerapan Good Corporate Governance pada Perseroan Terbatas bertujuan untuk menciptakan sistem yang dapat menjaga keseimbangan dalam mengendalikan perusahaan sehingga mengurangi peluang terjadinya

16

kesalahan mengelola, menciptakan insentif bagi manajer untuk memaksimumkan produktivitas penggunaan asset sehingga menciptakan nilai tambah yang optimal. (Daniri: 2005, dalam Maulidani:2012). Selain itu, penerapan Good Corporate Governance diharapkan dapat menciptakan insentif internal yang efektif bagi manajemen perusahaan dan penggunaan sumber daya yang efisien sehingga mendorong terbentuknya kepercayaan investor.

Dalam pelaksanaan Good Corporate Governance di perusahaan sangat penting bagi perusahaan untuk melakukan pentahapan yang cermat berdasarkan analisis atas situasi dan kondisi perusahaan, serta tingkat kesiapan perusahaan, sehingga penerapan Good Corporate Governance dapat berjalan lancar dan dapat memberikan dampak positif bagi perusahaan.

F. Perusahaan Keluarga

1. Arti Penting Perusahaan Keluarga

Perusahaan keluarga merupakan salah satu penopang perekonomian dunia. Di Indonesia menurut data International Finance Corporation (IFC), dalam Bali Presidentpost.id (2018), menyatakan bahwa sekitar 95% korporasi yang ada di Indonesia adalah Perusahaan Keluarga. Sedangkan menurut Center for Risk Management Studies Indonesia, perusahaan keluarga mendominasi kapitalisasi pasar dengan presentase mencapai 62%. Hal ini tentu memberikan kontribusi yang besar bagi pendapatan dan kemajuan negara.

2. Good Corporate Governance pada Perusahaan Keluarga

Perusahaan keluarga menurut (Susanto, 2005), terdiri dari dua jenis yang pertama adalah Family Owned Enterprise (FOE), yaitu perusahaan yang dimiliki oleh keluarga tetapi dikelola oleh eksekutif profesional yang berasal dari luar lingkaran keluarga dan yang kedua adalah Family

Business Enterprise (FBE), yaitu perusahaan yang dimiliki dan dikelola

oleh anggota keluarga pendiri. Di Indonesia, kebanyakan perusahaan keluarga berjenis FBE (Family Business Enterprise). Dalam pengelolaan perusahaan keluarga sering terjadi bentrok antara pihak keluarga dengan pihak profesional yang mengatur maupun mengelola perusahaan tersebut, karena adanya perbedaan kepentingan antara pemilik dan pengelola (Surya dan Yustiavandana, 2006 dalam William dan Ronny, 2013).

Sistem tata kelola perusahaan keluarga menurut Center for Risk

Management Studies Indonesia dibangun berdasarkan berbagai unsur

informal. Salah satunya adalah budaya yang dianut secara turun temurun dalam keluarga dianggap sebagai unsur yang penting, karena nilai budaya tersebut kemudian dijadikan panduan berbisnis dan dasar untuk evaluasi pencapaian perusahaan. Selain itu unsur lain yang juga penting bagi perusahaan adalah mengenai persepsi keadilan. Keadilan dalam perusahaan keluarga ini, dapat didasari oleh prinsip komunikasi, eksistensi, perubahan dan komitmen terhadap keadilan.

Pada umumnya, Corporate Governance yang diimplementasikan pada perusahaan keluarga dapat bertahan lama dan turun menurun, karena itu

18

penerapannya harus dilakukan secara disiplin dengan disesuaikan pada budaya yang dipegang teguh oleh perusahaan. Perusahaan keluarga yang dibangun dengan berlandaskan asas GCG akan mempermudah pengelolaan pada generasi-generasi berikutnya. Selain itu sistem tata kelola yang tertata rapi memiliki peranan yang lebih besar bagi eksistensi perusahaan keluarga, sehinga perusahaan keluarga mampu bertahan lebih lama di tengah ketatnya persaingan bisnis yang ada.

3. Manfaat Good Corporate Governance bagi Perusahaan Keluarga Menurut Center For Risk Management Studies (CRMS Indonesia) semakin lama beroperasinya perusahaan keluarga maka akan semakin minim pula interaksi antar anggota yang terlibat dalam pengelolaannya. Tujuan perusahaan dan proses pengelolaan yang berubah-ubah dapat menganggu stabilitas perusahaan karena itu perusahaan keluarga butuh sistem Corporate Governance yang harus diberlakukan secara jelas. Oleh sebab itu, manfaat yang dapat diperoleh bagi perusahaan keluarga setelah menerapkan Good Corporate Governance yaitu:

a. Koordinasi proses pengambilan keputusan berlangsung lebih mudah. b. Melakukan manajemen kontrol yang lebih sistematis.

c. Meminimalkan konflik personal antar anggota keluarga. d. Menjaga kelanjutan bisnis keluarga secara lancar.

e. Menjamin keharmonisan hubungan antar anggota keluarga di masa mendatang.

f. Mewujudkan rencana jangka panjang demi kemajuan perusahaan keluarga.

G. Penelitian Terdahulu

Pratama dan Ronny (2013) melakukan penelitian dengan judul “Studi Deskriptif Penerapan Prinsip-Prinsip Good Corporate Governance pada Perusahaan Keluarga Dalam Industri Plastik”. Hasil dari penelitian tersebut menunjukkan prinsip Good Corporate Governance pada perusahaan belum diterapkan dengan baik. Dimana perusahaan belum menerapkan prinsip akuntabilitas, responsibilitas, independensi dan fairness dengan baik sementara transparansi sudah terlaksana dengan baik. Hal ini karena untuk prinsip akuntabilitas dalam perusahaan masih terdapat tanggungjawab yang tidak jelas contohnya Direktur mengawasi karyawan produksi serta belum adanya sistem audit pada perusahan. Prinsip responsibilitas undang-undang ketenagakerjaan belum dijalankan dengan baik terkait dengan masalah kontrak dan perpajakan yang belum jelas. Prinsip independensi dominasi keluarga pada pengambilan keputusan seperti dalam perpanjangan kontrak karyawan dan perekrutan manajer perusahaan. prinsip fairness tidak ada kesempatan yang sama dalam kenaikan jenjang karier karyawan.

William dan ronny (2013) dalam penelitian yang berjudul “Penerapan Prinsip-Prinsip Good Corporate Governance pada Perusahana Keluarga: Studi Deskriptif pada Distributor Makanan”. Hasil penelitian tersebut menunjukkan bahwa prinsip transparansi sudah dijalankan dengan baik, prinsip akuntabilitas yang dijalankan di perusahaan cukup baik karena masih

20

adanya perangkapan jabatan yaitu posisi marketing manager diisi oleh komisarisnya sendiri serta ada ketidaksesuaian dengan undang-undang perseroan terbatas dimana posisis direktur berada di bawah komisaris. Prinsip responsibilitas dijalankan cukup baik di perusahaan namun perusahaan belum melaksanakan tanggungjawabnya kepada lingkungan. Prinsip independensi sudah dijalankan dengan baik dimana tidak ada intervensi dari keluarga atau

shareholder. Prinsip fairness yang dijalankan sudah baik dimana setiap

21 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah studi kasus, yaitu penelitian dilakukan secara langsung dan mendalam untuk mengungkapkan penerapan Good Corporate Governance di PT. Trio Hutama, melalui kuesioner dan wawancara.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilaksanakan di kantor cabang utama PT. Trio Hutama Yogyakarta, yang terletak Jl. Ringroad Selatan No. 112-114, Druwo, Panggungharjo, Sewon, Bantul, Yogyakarta.

2. Waktu Penelitian

Penelitian ini dilaksanakan mulai tanggal 11 Februari 2019 sampai tanggal 08April 2019.

C. Subyek dan Objek Penelitian 1. Subyek Penelitian

Subyek dalam penelitian ini adalah pihak-pihak yang memiliki informasi terkait dengan penelitian, seperti:

a. Head Finance PT. Trio Hutama

b. Human Resources Departement PT. Trio Hutama.

2. Objek Penelitian

Objek penelitian yang digunakan adalah penerapan asas-asas Good

Corporate Governance dalam pelaksanaan bisnis di PT. Trio Hutama.

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh karyawan di kantor cabang utama PT. Trio Hutama Yogyakarta yaitu kurang lebih 170 karyawan. Sedangkan sampel dipilih dengan menggunakan teknik purposive sampling yaitu pengambilan sampel dipilih berdasarkan kriteria-kriteria tertentu. Kriteria pengambilan sampel dalam penelitian ini yaitu karyawan dengan masa kerja minimal satu tahun dengan alasan karyawan diasumsikan memiliki cukup pengalaman dan paham akan kondisi perusahaan, serta karyawan yang dianggap memiliki pengetahuan terkait dengan penerapan asas GCG dengan pendidikan terakhir minimal SMA yang bisa mewakili setiap divisi/bagian dalam perusahaan. Jumlah karyawan yang memenuhi kriteria sebagai sampel tersebut adalah 50 karyawan, namun dalam penelitian ini sampel yang dipilih adalah sejumlah 30 karyawan dimana sampel tersebut dipilihkan secara langsung oleh HRD. Dari 30 sampel yang dipilih tersebut hanya ada 20 responden yang bisa diolah, dikarenakan 5 kuesioner yang disebarkan kepada responden datanya tidak lengkap dan 5 kuesioner lainnya tidak kembali. Sampel tersebut meliputi HRD, Head Finance, Supervisor dan kepala bagian serta beberapa karyawan yang mewakili setiap divisi-divisi yang ada diperusahaan.

E. Variabel Penelitian dan Pengukuran Variabel Penelitian

Variabel dalam penelitian ini adalah Good Corporate Governance yang dinilai dengan 5 asas-asas Good Corporate Governance menurut (KNKG: 2006) yaitu:

1. Asas Transparansi

Perusahaan harus menyediakan informasi yang material dan relevan, tepat waktu, memadai, jelas, akurat dengan cara yang mudah diakses serta keterbukaan dalam proses pengambilan keputusan.

2. Asas Akuntabilitas

Pengelolaan kegiatan perusahaan harus dapat dipertanggungjawabkan kinerjanya secara transparan dan wajar, benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya.

3. Asas Responsibilitas

Pengelolaan perusahaan harus mematuhi peraturan perundang-undagan serta melaksanakan tanggungjawab terhadap masyarakat dan lingkungan. 4. Asas Independensi

Pengelolaan perusahaan dilakukan secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain, serta tidak terpengaruh oleh kepentingan tertentu dan bebas dari segala pengaruh atau tekanan, sehingga pengambilan keputusan dilakukan secara obyektif.

24

5. Asas Kewajaran atau Keadilan

Perusahaan harus memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Variabel ini diukur dengan menggunakan kuesioner dan wawancara mengenai penerapan asas-asas Good Corporate Governance yang diadopsi dari KNKG 2006, dengan alternatif jawaban kuesioner yang diberikan sebagai berikut:

a. Sangat setuju (SS) diberi bobot 5 b. Setuju (S) diberi bobot 4

c. Kurang Setuju (KS) diberi bobot 3 d. Tidak Setuju (TS) diberi bobot 2

e. Sangat Tidak Setuju (STS) diberi bobot 1

Tabel 3.1 Pengukuran Penerapan Asas GCG Kategori Jawaban Keterangan

Sangat Setuju PT Trio Hutama telah menerapkan dengan sangat baik asas-asas GCG .

Setuju PT Trio Hutama telah menerapkan dengan baik asas GCG.

Kurang Setuju Penerapan asas GCG pada PT Trio Hutama kurang baik

Tidak Setuju Penerapan asas GCG pada PT Trio Hutama tidak baik

Sangat Tidak Setuju Penerapan asas GCG pada PT Trio Hutama sangat tidak baik

F. Jenis dan Sumber Data 1. Jenis data

Jenis data dalam penelitian ini adalah data kualitatif. Data kualitatif memberikan gambaran mengenai fenomena atau peristiwa yang terjadi dalam penelitian.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh atau dikumpulkan secara langsung dari hasil wawancara kepada HRD, Head Finance, Supervisor serta kepala divisi PT. Trio Hutama serta kuesioner yang diberikan kepada pihak yang diwawancarai ditambah dengan beberapa karyawan dari masing-masing divisi di PT. Trio Hutama. Sedangkan untuk data sekunder diperoleh melalui sumber-sumber tertulis seperti dokumen mengenai kebijakan dan peraturan perusahaan, dokumen kode etik perusahaan.

G. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini yaitu: 1. Kuesioner

Kuesioner dalam penelitian ini disebarkan kepada 30 karyawan yang dipilih HRD sebagai responden, namun hanya 25 kuesioner yang kembali dan hanya 20 kuesioner yang dapat diolah sedangkan 5 kuesioner lainnya tidak dapat diolah karena data tidak lengkap. Responden tersebut yaitu

26

yang mewakili masing-masing divisi. Kuesioner ini berisi pernyataan yang berkaitan dengan asas-asas Good Corporate Governance yang diambil dari pedoman pokok pelaksanaan asas Good Corporate Governance dalam KNKG:2006 yang dikembangkan.

2. Wawancara

Wawancara dalam penelitian ini dilakukan dengan Head Finance, HRD, kepala divisi serta Supervisor. Tujuan dari wawancara ini untuk memperoleh informasi mengenai gambaran umum perusahaan (profil organisasi, struktur organisasi, visi dan misi, tugas dan fungsi perusahaan, dan aktivitas perusahaan), serta informasi mengenai penerapan asas-asas

Good Corporate Governance dalam aktivitas di PT. Trio Hutama.

3. Dokumentasi

Dokumentasi dilakukan dengan mengumpulkan data melalui arsip-arsip, dokumen serta data-data tertulis lainnya yang berkaitan dengan objek penelitian, seperti data mengenai struktur organisasi, dan peraturan serta kebijakan-kebijakan dalam perusahaan.

H. Teknik Analisis Data

Teknik analisis data yang dilakukan dalam penelitian ini adalah teknik analisis data deskriptif kualitatif. Untuk menjawab permasalahan mengenai “Bagaimana penerapan asas-asas Good Corporate Governance pada PT. Trio Hutama”, ada beberapa langkah yang digunakan dalam menganalisis data, yaitu sebagai berikut:

1. Menentukan rentang skor terendah dan tertinggi penerapan asas GCG dengan cara mengalikan jumlah responden (n)= 20 dengan bobot paling rendah yaitu 1 dan paling tinggi yaitu 5 sehingga diperoleh rentang skor penerapan asas GCG yang terendah = 20 dan tertinggi = 100.

2. Menentukan rentang skala tiap kriteria

Untuk menentukan rentang skala tiap kriteria rumusnya adalah sebagai berikut: (Umar, Husein, 2007):

Rentang Skala = Dimana :

n = jumlah sampel

m = jumlah alternatif jawaban tiap item

Dalam penelitian ini diketahui jumlah sampel (n) = 20 dan jumlah alternatif jawaban tiap item (m) = 5, maka rentang skala tiap kriteria yang digunakan adalah:

Rentang Skala (RS) = = 16

3. Menentukan skala penilaian tiap kriteria berdasarkan rentang skor terendah dan tertinggi serta menentukan klasifikasi penerapan asas Good

Corporate Governance berdasarkan skor nilai yang diperoleh, sehingga

dihasilkan tabel skor dan klasifikasi penerapan asas GCG seperti di bawah ini. Berikut adalah tabel skor dan klasifikasi penerapan asas Good

28

Tabel 3.2 Skor dan Klasifikasi Per Item Penerapan asas Good Corporate Governance

Skor Klasifikasi Penerapan

85-100 Sangat Baik

69-84 Baik

53-68 Kurang Baik

37-52 Tidak Baik

20-36 Sangat Tidak Baik

4. Dari tabel di atas dapat dijelaskan jika hasil menunjukkan skor nilai 85-100 dan diklasifikasikan sangat baik bermakna bahwa perusahaan telah menerapkan dengan sangat baik asas GCG, jika hasil menunjukkan skor nilai 69-84 dan diklasifikasikan baik bermakna bahwa perusahaan telah menerapkan dengan baik asas GCG, jika hasil menunjukkan skor nilai 53-68 dan diklasifikasikan kurang baik bermakna bahwa penerapan asas GCG di perusahaan masih kurang baik, jika skor nilai 37-52 dan diklasifikasikan tidak baik bermakna bahwa penerapan asas GCG di perusahaan tidak baik, dan jika hasil menunjukkan skor nilai 20-36 dan diklasifikasikan sangat tidak baik bermakna bahwa penerapan asas GCG di perusahaan masih sangat tidak baik.

5. Menghitung hasil jawaban responden yang diperoleh melalui kuesioner dengan pilihan jawaban Sangat Setuju diberi bobot 5, Setuju diberi bobot 4, Kurang Setuju diberi bobot 3, Tidak Setuju diberi bobot 2, dan Sangat Tidak Setuju diberi bobot 1.

6. Menghitung skor rata-rata penerapan tiap asas GCG dengan cara membagi jumlah skor yang diperoleh tiap asas dengan jumlah item pernyataan yang ada pada asas tersebut.

7. Menilai dan menganalisis hasil skor rata-rata penerapan asas GCG yang dilakukan pada masing-masing asas.

8. Menarasikan skor rata-rata penerapan asas GCG yang kemudian dilengkapi dengan data-data yang diperoleh melalui wawancara dan data yang diperoleh dari dokumentasi. Hal ini dilakukan untuk menambah dan memperdalam informasi yang diperoleh.

9. Menghitung total skor dan rata-rata skor secara keseluruhan asas GCG. 10. Menilai secara keseluruhan penerapan asas-asas GCG di PT Trio Hutama

berdasarkan rata-rata skor dari kelima asas GCG.

Tabel 3.3 Penilaian Keseluruhan Penerapan Asas-Asas Good Corporate Governance.

Asas Rata-Rata Skor yang

diperoleh Klasifikasi Transparansi Akuntabilitas Responsibilitas Independensi Kewajaran/Keadilan Jumlah Skor

Skala Penilaian (jumlah skor/5)

11. Menganalisis dan mendeskripsikan peniliaian dari rata-rata skor penerapan kelima asas GCG di PT Trio Hutama.

12. Menarik kesimpulan penerapan asas Good Corporate Governance berdasarkan kriteria dari tabel skor dan klasifikasi penerapan asas Good

30 BAB IV

GAMBARAN UMUM PT TRIO HUTAMA

A. Profil PT Trio Hutama

PT Trio Hutama merupakan perusahaan keluarga yang bergerak di bidang distributor consumer goods atau produk rumah tangga seperti barang kebutuhan sehari-hari. Perusahaan ini merupakan perusahaan satu kepemilikan yang pertama kali berdiri di Magelang yang didirikan oleh orang Magelang yaitu Tanto Sindhu Muliawan. Perusahaan Trio Hutama di Magelang ini merupakan kantor pusat dari PT Trio Hutama yang saat ini sudah memiliki beberapa kantor cabang yaitu kantor cabang di Purwokerto dan Purworejo untuk area Magelang yang sekarang berada di bawah pimpinan anaknya yang pertama yaitu Pak Wiwik, dan kantor cabang di Yogyakarta dan Solo.

Penelitian ini dilakukan di kantor pusat PT Trio Hutama cabang Yogyakarta yang terletak di Jl Ringroad Selatan No. 112-114, Druwo, Panggungharjo, Sewon, Bantul, Yogyakarta. PT Trio Hutama di Yogyakarta ini didirikan pada tahun 1998 dan dipimpin serta dikelola oleh bapak Tanto Ismasakti yang merupakan anak ke 2 dari bapak Tanto Sindhu Muliawan sebagai pendiri perusahaan. Selain di Yogyakarta, bapak Tanto Ismasakti juga memimpin serta mengelola kantor cabang PT Trio Hutama yang berada di Solo.

Pada masa pimpinan bapak Tanto Ismasakti perusahaan sudah berhasil membuka beberapa gudang/depo di area Yogyakarta dikarenakan sering merasa gudang tidak cukup untuk menyimpan barang-barang yang tersedia saat ini serta dengan tujuan utamanya agar perusahaan bisa menyebar ke seluruh Yogyakarta. Di antaranya gudang-gudang tersebut berada di Pusat, Kalasan, Bantul, Kodya Barat, dan di Wonosari, untuk di Kodya Barat sendiri perusahaan memiliki dua gudang yaitu dinamakan Barat Depan dan Barat Belakang. Untuk membantu mengendalikan dan mengawasi setiap kegiatan operasionalnya di gudang-gudang tersebut bapak Tanto Ismasakti sebagai

Owner Manager menetapkan pengawasan yang di bawahi langsung oleh Operational Manager dengan bantuan jabatan di bahwanya. Hal ini, dengan

harapan agar kondisi atau keadaan gudang bisa terus terpantau dan terkendali. PT Trio Hutama Yogyakarta saat ini sudah berhasil menjalin kerja sama dengan beberapa Principal atau pemasok diantaranya yaitu:

1. PT Bina Karya Prima (BKP) diantara produknya yaitu minyak goreng, dan margarine yang berlokasi di Bekasi Utara.

2. IndoPangan Sentosa dari Bogor dengan produknya yaitu saos dan mayonaise.

3. PT Pundi Kencana yang berada di Jakarta dengan produknya yaitu tepung terigu.

4. PT Susanti Megah dari Surabaya dengan produknya yaitu garam.

5. PT URC (Universal Robina Corporation) Indonesia dari Bekasi dengan produknya berupa cemilan, permen dan coklat.

32

6. Nutrifood dari Jakarta dengan produknya yaitu makanan dan minuman. 7. PT Energizer Indonesia dari Depok , Jawa Barat dengan salah satu

produknya yaitu baterai.

8. PT Tata Global Sentosa yang berada di Bandung dengan salah satu produknya yaitu baby diapers.

9. PT Dua Berlian CP dari Jakarta Timur dengan salah satu produknya yaitu pengharum ruangan dan pembersih lantai.

10. PT Amosys Indonesia dari Jakarta Utara dengan salah satu produknya yaitu sabun, pembersih wajah, serum atau berupa perawatan badan. 11. PT Bina San Prima yang berada di Yogyakarta dengan produknya yaitu

berupa produk kesehatan seperti obat-obatan.

Selain itu, PT Trio Hutama Yogyakarta saat ini sudah memiliki kurang lebih 550 karyawan yang tersebar di Yogyakarta, diantaranya untuk kantor pusat sendiri terdapat kurang lebih 170 karyawan dengan posisi atau jabatan yang sudah ditentukan. Sebagai perusahaan distributor PT Trio Hutama ini memasok barang-barang ke pedagang dan juga ke pengecer, dimana area cakupannya sudah ditentukan sesuai dengan area operasionalnya yaitu untuk kantor di Yogyakarta cakupan konsumennya hanya di Yogyakarta dan untuk area Magelang cakupan konsumennya hanya di Magelang. Sampai saat ini PT Trio Hutama sudah memiliki banyak konsumen tetap meliputi pengecer atau warung-warung, toko-toko bahkan swalayan. Diantaranya konsumen tersebut yaitu Alfamart, Indomaret, Indogrosir, Mirota, Pamela, Giant dan toko-toko lainnya.

Alur operasional distributor di PT Trio Hutama atau proses pergerakan barang agar sampai ke konsumen yaitu:

1. Mulai dari sales menerima pesanan dari outlet atau konsumen. 2. Sales akan membuatkan PO dan menyerahkan ke admin sales.

3. Admin sales akan membuatkan dan mencetakkan faktur yang akan diberikan ke bagian gudang .

4. Bagian gudang akan memproses pesanan dan menyiapkan barang yang diorder kemudian menyerahkan ke bagian pengiriman.

5. Bagian pengiriman akan mengirimkan barang ke konsumen.

6. Orderan di terima konsumen dan menerima pembayaran dari konsumen. Oleh karena itu agar bisa terus dipercaya konsumen, PT Trio Hutama memiliki tujuan untuk menjadi perusahaan distribusi yang terdekat dan tercepat dalam mendistribusikan produk-produk kepada masyarakat.

B. Visi dan Misi

PT Trio Hutama sebagai perusahaan distributor sudah berhasil memiliki banyak konsumen tentu memiliki suatu visi dan misi yang digunakan sebagai acuan dalam kegiatan operasionalnya, sehingga tujuan perusahaan bisa tercapai dan perusahaan bisa terus berkembang. Visi dan misi di PT Trio Hutama yaitu:

1. Visi

“Total Saticfaction For Customer, Partner and Stakeholder” 2. Misi

34

b. Be the most reliable distributor in the area

C. Budaya Organisasi

Budaya organisasi yang sudah tertanam di PT Trio Hutama salah satunya adalah budaya kedisiplinan. Budaya kedisiplinan ini oleh PT Trio Hutama diwujudkan dengan kebiasaan karyawan dalam hal bukti transaksi. Artinya bahwa setiap karyawan yang melakukan segala bentuk transaksi apapun, baik transaksi di dalam atau di luar perusahaan diwajibkan untuk menyerahkan bukti transaksi tersebut ke perusahaan. Dengan adanya kebiasaan ini tentu dapat memperlancar kinerja perusahaan.

Selain itu, dalam setiap aktivitas bisnis di perusahaan, karyawan tidak harus diwajibkan untuk berpakaian formal, perusahaan memberikan kebebasan bagi karyawan untuk berpakaian bebas dan nyaman untuk bekerja dengan syarat harus rapi dan sopan, kecuali untuk hari Jumat, perusahaan menetapkan Batik sebagai pakaian yang wajib dikenakan. Hal lain yang menjadi nilai positif di PT Trio Hutama adalah sikap kekeluargaan yang sangat terasa diantara setiap karyawan di perusahaan. Dengan adanya sikap ini tentu akan tercipta hubungan yang baik antar karyawan, sehingga karyawan semakin nyaman, dan semangat bekerja.

D. Struktur Organisasi

Struktur organisasi PT Trio Hutama dibuat untuk memudahkan koordinasi di antara bagian-bagian yang ada di perusahaan, dengan adanya struktur organisasi ini menunjukkan bahwa PT Trio Hutama dalam menjalankan

aktivitas bisnisnya sudah menerapkan sistem pembagian kerja yang jelas. PT Trio Hutama ini dikelola langsung oleh pemilik perusahaan yang memiliki wewenang yang besar dalam menjaga kelangsungan hidup perusahaan.

Berikut adalah gambar struktur organisasi PT Trio Hutama:

Gambar 4.1 Bagan Struktur Organisasi

Tugas serta tanggungjawab dari masing-masing divisi/bagian dalam struktur organisasi PT Trio Hutama yaitu:

1. Owner / Owner Manager

a. Memimpin seluruh karyawan di perusahaan.

b. Memutuskan peraturan dan kebijakan dalam perusahaan.

c. Mengkoordinasi dan mengawasi seluruh kegiatan di perusahaan. d. Menetapkan strategi yang digunakan untuk mencapai visi dan misi

36

e. Memiliki semua wewenang atas sales.

f. Memilih atau menyeleksi karyawan-karyawan yang membantu di bawahannya, seperti Operational Manager dan Head Finance.

2. Operasional Manager

a. Mengatur dan mengawasi semua kegiatan operasional perusahaan. b. Meningkatkan achievement perusahaan.

c. Memastikan target yang ditetapkan perusahaan tercapai. d. Memonitoring pengiriman, piutang customer dan karyawan. 3. Head Finance

a. Menyetujui dan memberikan keputusan terhadap pembiayaan atau anggaran yang diajukan.

b. Mengawasi tim atau bawahanya yang terdiri dari accounting, admin piutang dan kasir.

c. Mengatur dan mengontrol arus kas perusahaan. d. Mengurus dan membayar gaji karyawan.

4. Human Resource Development (HRD)

a. Bertanggungjawab terhadap hal yang berhubungan dengan absensi, gaji serta tunjangan.

b. Membuat kontrak kerja karyawan dan memperbaharui masa berlaku kontrak kerja karyawan.

c. Bertanggung dalam proses rekrutmen karyawan, mulai dari mencari calon karyawan, mewawancarai dan menyeleksi karyawan.

d. Bertanggugjawab terhadap karyawan yang melanggar peraturan atau kebijakan perusahaan dengan melakukan tindakan disipliner.

5. Accounting

a. Mengecek semua transaksi perusahaan. b. Membuat laporan keuangan.

c. Bertanggungjawab terhadap pajak perusahaan. d. Melakukan audit internal.

6. Kasir

a. Membuat rekap setiap hari, meliputi: 1) Penerimaan hari itu juga.

2) Jumlah fisik uang yang diterima. 3) Mencari jika ada selisih.

4) Penerimaan giro dan laporannya.

b. Membuat laporan kasir dan bertanggungjawab: 1) Laporan penerimaan kas kas besar. 2) Laporan pengeluaran kas kas kecil.

c. Menerima setoran salesman, kolektor, driver sore hari. d. Melakukan pencatatan atas semua transaksi.

e. Melakukan pengecekan kas fisik serta melakukan pelaporan kepada atasan.

7. Admin Piutang

a. Menangani piutang konsumen.

38

c. Membuat laporan harian.

d. Menyiapkan nota-nota yang akan ditagih oleh sales.

e. Bertanggung jawab atas nota yang diterima dari sales admin. f. Bertanggung jawab atas faktur pajak yang diterima.

g. Bertanggung jawab untuk meminta kembali nota yang tidak dibayar oleh toko di sore hari dari sales.

8. Admin Klaim

a. Bertugas untuk menangani klaim yang terjadi kepada principal. b. Bertugas menangani piutang ke principal.

c. Membuat laporan atas piutang yang terjadi. 9. Admin Sales

a. Menginput atau memproses penjualan yang dilakukan sales. b. Membuat faktur penjualan dan pembelian.

c. Membuat retur.

d. Menginput surat jalan driver.

e. Membuat laporan bulanan closingan. 10. Supervisor

a. Membimbing sales untuk berjualan, menawarkan produk, membuat program-program penjualan produk dan menjelaskan program penjualan ke sales.

b. Perencanaan: Merencanakan tugas dan target penjualan, merencanakan program penjualan yang akan dijalankan.

c. Pengorganisasian: mensinkronkan segala aktivitas atau program yang dijalankan agar sesuai dengan target yang ditentukan dan menyinkronkan tugas penjualan kepada sales.

d. Staffing: Memastikan setiap anggota yang dibawahinya bekerja sesuai dengan tugas sesuai bagiannya masing-masing.

e. Directing: Mengarahkan sales agar tugasnya dapat berjalan dengan lancar.

f. Pengendalian: Melakukan pengawasan terhadap segala aktivitas dalam lingkup kerjanya.

11. Kepala Gudang

a. Membuat perencanaan pengadaan barang. b. Mengawasi dan mengontrol operasional gudang. c. Membuat jadwal pengiriman.

d. Menjadi pemimpin bagi semua staf gudang.

e. Mengawasi dan mengotrol barang masuk dan barang keluar. f. Bertanggungjawab terhadap semua barang di gudang. g. Memandu dan melakukan pengecekan barang di gudang.

40 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Responden Penelitian

Data penelitian yang dilakukan di kantor pusat PT Trio Hutama cabang Yogyakarta ini, diperoleh peneliti dari kuesioner yang disebarkan oleh HRD kepada karyawan kantor pusat PT Trio Hutama yang memenuhi kriteria sebagai responden yaitu karyawan dengan masa kerja minimal satu tahun, dan karyawan yang dianggap memiliki pengetahuan terkait dengan penerapan asas GCG yang mewakili setiap divisi/bagian di perusahaan yaitu sejumlah 30 responden. Dari jumlah kuesioner yang disebarkan kepada 30 responden tersebut hanya 25 kuesioner yang kembali dan hanya 20 kuesioner yang dapat diolah sedangkan 5 kuesioner lainnya tidak dapat diolah karena data tidak lengkap. Meskipun hanya 20, namun responden tersebut sudah dapat mewakili setiap divisi/bagian yang ada di perusahaan.

Dengan kuesioner ini peneliti memperoleh gambaran mengenai kondisi responden serta informasi yang terkait dengan objek penelitian. Berikut

profile responden berdasarkan pendidikan, jabatan dan lama masa kerja.

1. Pendidikan Terakhir Responden

Pendidikan adalah suatu hal yang sangat penting yang wajib diperoleh setiap manusia untuk menambah pengetahuan, kemampuan serta keterampilan. Data responden berdasarkan pendidikan yang diperoleh dari kuesioner dapat ditunjukkan sebagai berikut:

Tabel 5.1 Pendidikan Responden No Pendidikan Jumlah Presentase(%)

1 Sarjana 5 25%

2 Diploma 4 20%

3 SMA 11 55%

Total 20 100%

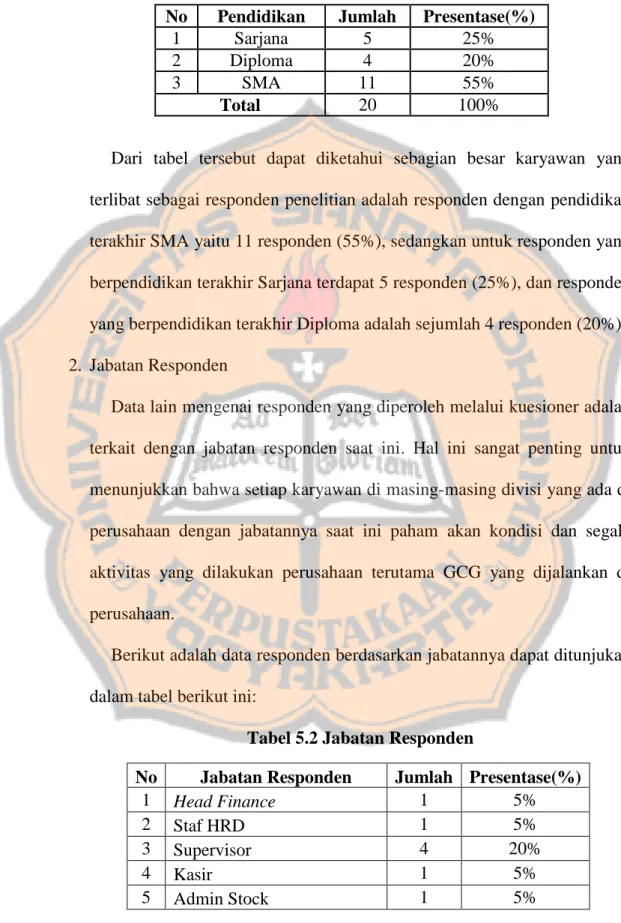

Dari tabel tersebut dapat diketahui sebagian besar karyawan yang terlibat sebagai responden penelitian adalah responden dengan pendidikan terakhir SMA yaitu 11 responden (55%), sedangkan untuk responden yang berpendidikan terakhir Sarjana terdapat 5 responden (25%), dan responden yang berpendidikan terakhir Diploma adalah sejumlah 4 responden (20%). 2. Jabatan Responden

Data lain mengenai responden yang diperoleh melalui kuesioner adalah terkait dengan jabatan responden saat ini. Hal ini sangat penting untuk menunjukkan bahwa setiap karyawan di masing-masing divisi yang ada di perusahaan dengan jabatannya saat ini paham akan kondisi dan segala aktivitas yang dilakukan perusahaan terutama GCG yang dijalankan di perusahaan.

Berikut adalah data responden berdasarkan jabatannya dapat ditunjukan dalam tabel berikut ini:

Tabel 5.2 Jabatan Responden

No Jabatan Responden Jumlah Presentase(%)

1 Head Finance 1 5%

2 Staf HRD 1 5%

3 Supervisor 4 20%

4 Kasir 1 5%

42

No Jabatan Responden Jumlah Presentase(%)

6 Admin Piutang 2 10%

7 Admin Klaim 2 10%

8 Admin Sales 1 5%

9 Admin Ekpedisi Gudang 1 5%

10 Checker Gudang 2 10%

11 Kolektor 1 5%

12 Sales Person 3 15%

Total 20 100%

Tabel 5.5 menunjukkan bahwa responden yang terlibat dalam penelitian ini sudah mewakili setiap divisi yang ada di perusahaan. Responden berdasarkan jabatannya paling banyak pada jabatan Supervisor yaitu 20% atau sebanyak 4 responden, dan yang paling sedikit adalah 1 responden atau 5%.

3. Lama Masa Kerja Responden

Masa kerja responden umumnya dapat menunjukkan keseriusan responden dalam bekerja di perusahaan. Semakin lama masa kerja responden dapat diasumsikan bahwa responden lebih berpengalaman dan lebih paham akan kondisi perusahaan. Untuk mengetahui masa kerja responden di perusahaan dapat ditunjukkan pada tabel berikut ini:

Tabel 5.3 Lama Masa Kerja Responden

No Masa Kerja (Tahun) Jumlah Presentase (%)

1 1 Tahun - 5 Tahun 13 65%

2 6 Tahun - 10 Tahun 5 25%

3 11 Tahun - 15 Tahun 1 5%

4 Diatas 16 tahun 1 5%