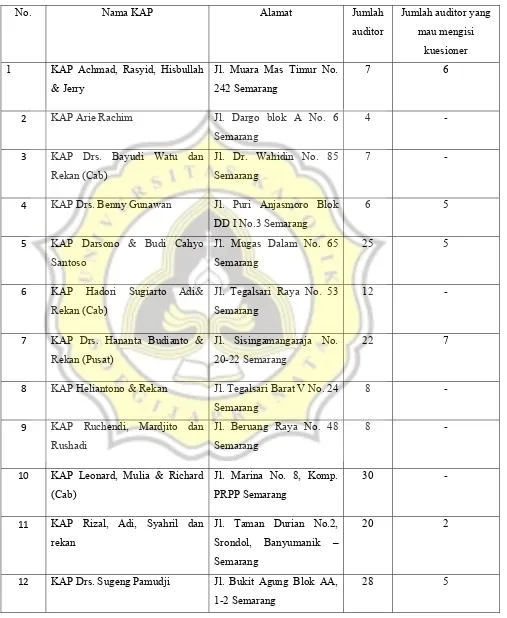

BAB III METODE PENELITIAN 3.1. Populasi dan Sampel Populasi Penelitian - 10.60.0270 Calistha Agrivina The BAB III

Teks penuh

Gambar

Dokumen terkait

Mmenunjukkan hubungan yang searah antara partisipasi anggaran dengan kepuasan kerja sehingga dapat dinyatakan bahwa semakin tinggi partisipasi penyusunan anggaran maka akan

diketahui besarnya sumbangan CBT dalam meningkatkan empati pada remaja adalah 30,8 %. Mengingat bahwa CBT sebagai stimulasi memiliki kontribusi dalam menurunkan perilaku agresif

GPS menggunakan konstelasi 27 buah satelit yang mengorbit bumi, dimana sebuah GPS receiver menerima informasi dari tiga atau lebih satelit tersebut seperti

Tanaman jelarut ialah tanaman rimpang yang merupakan salah satu bahan pangan lokal yang berpotensi sebagai sumber pangan alternatif dan perlu dikembangkan untuk

Dari penelitian Lynch dkk, menggunakan jarum spinal 27G Quincke dan 27G Whitacre pada pasien-pasien ortopedik dengan spinal anestesi, menunjukkan tidak ada perbedaan yang

Penulis mampu memaparkan evaluasi asuhan keperawatan pemenuhan kebutuhan aktifitas / latihan pada Ny.D di ruang kenanga RSUD Dr Soedirman Kebumen.. Penulis mampu

Kemampuan berbahasa Indonesia yang baik akan memudahkan siswa untuk beradaptasi dengan lingkungannya yang beragam dan dengan latar belakang yang berbeda karena

Metode kuantitatif adalah metode yang digunakan untuk meneliti populasi suatu sampel tertentu, pengumpulan datanya menggunakan instrumen penelitian, analisis data