i

SKRIPSI

Diajukan untuk Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy.)

Oleh

ATINA RAHMI ARBA’ATI

NIM 21311009

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi MOTTO

Hanya Engkaulah yang kami sembah, dan hanya kepada Engkaulah kami meminta pertolongan. (Al-Fatihah: 5)

Kita tidak bisa menjadi bijaksana dengan kebijaksanaan orang lain, tapi kita bisa berpengetahuan dengan pengetahuan orang lain. (Michel De Montaigne)

Cita-cita bukanlah seperti harus menjadi sesuatu, tapi memilki mimpi adalah sebuah kebahagiaan tersendiri. Itu berarti kamu tahu apa kemampuanmu dan kamu menikmatinya. (Yang Ah Young)

vii

PERSEMBAHAN

Skripsi ini saya persembahkan kepada:

1. Orang tuaku, Bapak Suyanto dan Ibu Afiyah.

2. Kakakku (mas Alif, mas Dedi, mas Sulis), kakak iparku (mbak Endah, mbak Ika, mbak Tri) dan keponakanku (Naajid, Zahra, Sarah, Izul, Faisal, Azwan). 3. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam.

4. Teman-teman dekatku Fadhilatu Dhakhirah, Indah Choerul Erni, Septiandika Dwi Kartikaningrum, Shiffa Fauziah, Wiwit Ayu Nofitasari dan Zuhrotul Koniah.

viii

KATA PENGANTAR

Assalamu‟alaikum War. Wab.

Alhamdulillahi robbil „alamin, puji syukur atas limpahan nikmat, rahmat dan karunia yang tiada terkira dari Allah SWT, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Rasul kita, Nabi Muhammad SAW, nabi akhir zaman yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi Syariah, Institut Agama Islam Negeri Salatiga.

Pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan terima kasih kepada semua pihak atas bantuan, bimbingan, dukungan, perhatian, semangat, serta do‟a baik secara langsung maupun tidak langsung demi selesainya skripsi ini:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana M.Si., selaku Ketua Jurusan S1 Perbankan Syariah. 4. Bapak Qi Mangku Bahjatulloh, Lc., M.Si., selaku dosen pembimbing skripsi

yang dengan sabar memberikan bimbingan, arahan dan dukungan dari awal penulisan skripsi sampai skripsi ini selesai dengan baik.

ix

6. Bapak dan Ibu dosen FEBI serta dosen IAIN Salatiga lainnya yang telah memberikan bekal berupa ilmu pengetahuan dan pengalaman sehingga penulis dapat menyelesaikan studi dengan lancar.

7. Orang tuaku, Bapak Suyanto dan Ibu Afiyah beserta keluargaku yang senantiasa mencurahkan do‟a, kasih sayang dan motivasi kepada penulis. 8. Teman-teman PS S1 A 2011 yang memberikan banyak bantuan dan semangat

sehingga skripsi ini cepat selesai.

9. Teman-teman PS S1 yang rela meluangkan waktu untuk mengisi kuesioner dalam penelitian ini.

10. Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu, terima kasih atas segala dukungan dan bantuannya.

Penulis meminta maaf atas kesalahan kata maupun ejaan yang tidak sesuai dengan EYD dan kurangnya pengetahuan serta pengalaman penulis. Akhir kata, penulis berharap skripsi ini dapat dimanfaatkan dengan baik. Wassalamu‟alaikum War. Wab.

Salatiga, 10 Maret 2016 Penulis

x ABSTRAK

Arba‟ati, Atina Rahmi. 2016. Pengaruh Religiusitas, Motivasi dan Persepsi Nilai Terhadap Loyalitas Nasabah dalam Menggunakan Produk Bank Syariah.

Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan S1 Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Qi Mangku Bahjatulloh, Lc., M.Si.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh variabel religiusitas, motivasi dan persepsi nilai terhadap loyalitas nasabah khususnya mahasiswa Perbankan Syariah dalam menggunakan produk bank syariah. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari kuesioner yang dibagikan kepada responden. Sampel dalam penelitian ini berjumlah 100 mahasiswa yang mewakili populasi sebanyak 662 mahasiswa jurusan S1 Perbankan Syariah angkatan 2010-2014. Berdasarkan hasil uji regresi berganda, variabel religiusitas, motivasi dan persepsi nilai secara bersama-sama (simultan) berpengaruh positif signifikan terhadap loyalitas nasabah dibuktikan dengan nilai signifikansi 0,000 kurang dari 0,05. Sedangkan secara parsial (individu) ketiga variabel independen berpengaruh signifikan terhadap loyalitas nasabah dilihat dari nilai signifikansi yang kurang dari 0,05. Variabel motivasi dan persepsi nilai memiliki pengaruh positif signifikan, akan tetapi variabel religiusitas memiliki pengaruh negatif signifikan dikarenakan nilai t-test menunjukkan angka -0,303. Nilai Adjusted R Squaresebesar 0,591 yang berarti bahwa variabel religiusitas, motivasi dan persepsi nilai dapat menjelaskan pengaruh terhadap variabel loyalitas sebesar 59,1% sedangkan sisanya 40,9% dijelaskan oleh variabel lain diluar model persamaan penelitian.

xi DAFTAR ISI

HALAMAN SAMPUL

HALAMAN JUDUL ... i

LEMBAR BERLOGO ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

PERNYATAAN KEASLIAN TULISAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Kegunaan Penelitian ... 7

E. Sistematika Penulisan ... 8

xii B. Kajian Teori

1. Religiusitas

a. Pengertian Religiusitas ... 14

b. Pandangan Ahli Tentang Religiusitas ... 15

c. Dimensi Religiusitas ... 16

d. Faktor-faktor yang Mempengaruhi Religiusitas ... 21

2. Motivasi a. Pengertian Motivasi ... 23

b. Tujuan Motivasi ... 24

c. Asas Motivasi ... 25

d. Macam-macam Motivasi ... 26

e. Proses Motivasi ... 27

f. Pemicu Berbagai Motif ... 28

g. Teori Motivasi ... 29

h. Motivasi dalam Perspektif Islam ... 32

3. Persepsi Nilai a. Pengertian Nilai ... 33

b. Faktor-faktor yang Mempengaruhi Nilai ... 36

c. Dimensi Nilai ... 38

4. Loyalitas a. Pengertian Loyalitas ... 39

b. Jenis Loyalitas ... 41

xiii

d. Indikator Loyalitas ... 43

e. Strategi Menghindari Kemungkinan Kehilangan Nasabah ... 45

C. Kerangka Penelitian ... 46

D. Hipotesis ... 47

BAB III METODE PENELITIAN A. Jenis dan Pendekatan Penelitian ... 49

B. Lokasi dan Waktu Penelitian ... 49

C. Populasi dan Sampel ... 49

D. Jenis dan Sumber Data ... 51

E. Skala Pengukuran ... 52

F. Definisi Konsep dan Operasional ... 53

G. Instrumen Penelitian ... 55

H. Uji Instrumen Penelitian 1. Uji Validitas ... 56

2. Uji Reliabilitas ... 57

I. Uji Hipotesis 1. Uji R2 (koefisien determinasi) ... 57

2. Uji Ftest (simultan) ... 57

3. Uji ttest (parsial) ... 58

J. Analisis Regresi Berganda ... 58

K. Uji Asumsi Klasik 1. Uji Multikolinearitas ... 59

xiv

3. Uji Normalitas ... 60

L. Alat Analisis ... 61

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian 1. Sejarah Berdirinya ... 62

2. Alih Status Menjadi STAIN Salatiga ... 63

3. Alih Status dari STAIN Menjadi IAIN Salatiga ... 64

4. Visi dan Misi IAIN Salatiga ... 64

5. Struktur Organisasi IAIN Salatiga ... 65

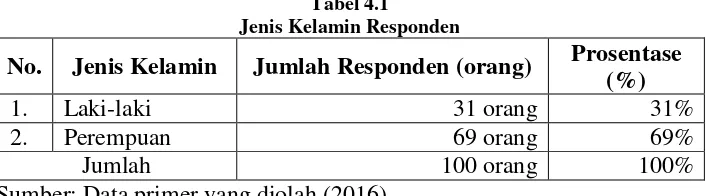

B. Deskripsi Karakteristik Responden 1. Jenis Kelamin Responden ... 66

2. Usia Responden ... 67

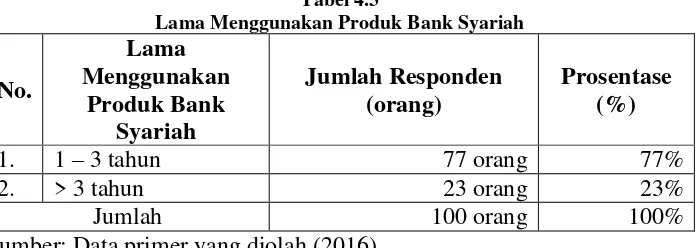

3. Lama Menggunakan Produk Bank Syariah ... 67

C. Hasil Uji Instrumen 1. Uji Validitas ... 68

2. Uji Reliabilitas ... 69

D. Hasil Uji Hipotesis 1. Uji R2 (Koefisien Determinasi) ... 70

2. Uji Ftest (Uji Simultan) ... 71

3. Uji ttest (Uji Parsial) ... 72

E. Analisis Regresi Berganda ... 75

xv

2. Uji Heteroskedastisitas ... 77 3. Uji Normalitas ... 78 BAB V PENUTUP

xvi

DAFTAR TABEL

Tabel Halaman

1.1 Perkembangan Jaringan Perbankan Syariah ... 2

1.2 Perkembangan Aset, DPK dan Pembiayaan ... 3

1.3 Jumlah Rekening dan Jumlah Nasabah Bank Syariah ... 3

2.1 Research Gap ... 12

3.1 Jumlah Mahasiswa S1 Perbankan Syariah Angkatan 2010-2014 ... 50

3.2 Indikator Variabel Penelitian ... 55

4.1 Jenis Kelamin Responden ... 66

4.2 Usia Responden ... 67

4.3 Lama Menggunakan Produk Bank Syariah ... 67

4.4 Hasil Uji Validitas ... 68

4.5 Hasil Uji Reliabilitas ... 69

4.6 Hasil Uji R2 ... 70

4.7 Hasil Uji Ftest ... 71

4.8 Hasil Uji ttest ... 72

4.9 Hasil Analisis Regresi Berganda ... 75

4.10 Hasil Uji Multikolinearitas ... 77

4.11 Hasil Uji Heteroskedastisitas ... 78

xvii

DAFTAR GAMBAR

Gambar Halaman

1 BAB I PENDAHULUAN

A. Latar Belakang

Industri perbankan syariah di Indonesia dimulai pada tahun 1991 dengan didirikannya Bank Muamalat Indonesia (BMI) yang menerapkan sistem bagi hasil dalam kegiatan operasionalnya. Dasar hukum pelaksanaan sistem bagi hasil adalah UU No. 7 Tahun 1992 Tentang Perbankan yang menyatakan bahwa bank boleh beroperasi berdasarkan prinsip bagi hasil (http://www.ojk.go.id diakses tanggal 26 Februari 2016). Penerapan sistem bagi hasil mampu mengatasi krisis ekonomi yang terjadi pada tahun 1998, dimana Bank Muamalat Indonesia terhindar dari ancaman likuidasi akibat tingginya tingkat suku bunga dan inflasi. Keberhasilan tersebut mendorong bank umum konvensional turut menerapkan dual banking system (sistem perbankan konvensional dan syariah) dalam kegiatan operasionalnya (Mutafarida, 2013: 3).

Ketentuan-ketentuan mengenai perbankan syariah secara lebih lengkap diatur dalam UU No. 10 Tahun 1998 sebagai amandemen dari UU No. 7 Tahun 1992, yang menyatakan bahwa bank umum dan Bank Perkreditan Rakyat (BPR) dapat beroperasi berdasarkan prinsip syariah. Prinsip syariah sebagaimana tercantum dalam pasal 1 butir 13 UU No. 10 Tahun 1998 adalah

kegiatan lainnya yang dinyatakan sesuai dengan syariah (Otoritas Jasa Keuangan, 2014). Semenjak diberlakukannya UU tersebut, bank umum konvensional mulai membuka kantor cabang syariah dan unit usaha syariah diantaranya Bank Syariah Mandiri, Bank Syariah Mega Indonesia, BRI Syariah, BNI Syariah, BCA Syariah, Bank Syariah Danamon dan lainnya (http://www.ojk.go.id diakses tanggal 26 Februari 2016).

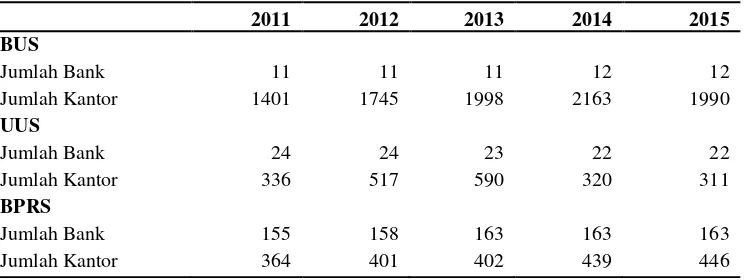

Perkembangan perbankan syariah di Indonesia semakin membaik dari waktu ke waktu. Memasuki usia ke-16 pada tahun 2008, perbankan syariah kembali membuktikan ketahanannya menghadapi krisis ekonomi. Ketika sistem ekonomi modern tidak dapat memberikan kepastian terhadap kesejahteraan dan kelangsungan perbankan konvensional, kondisi lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan serta keamanan bagi para stakeholders-nya (https://www.linkedin.com diakses tanggal 27 Februari 2016). Perkembangan bank syariah dapat dilihat dari data Statistik Perbankan Syariah Desember 2015 sebagai berikut:

Tabel 1.1

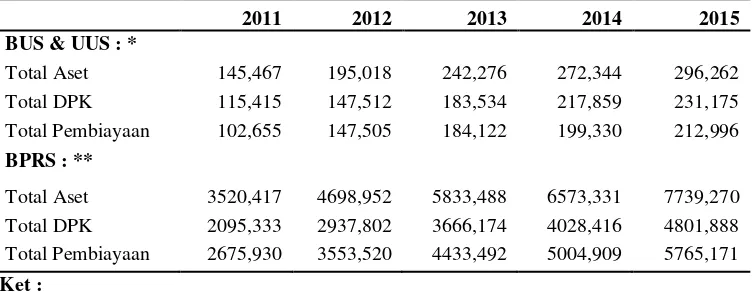

Bank syariah terus menambah jaringan kantor cabang maupun office channeling di berbagai wilayah di Indonesia untuk mempermudah akses transaksi keuangan. Berdasarkan jumlah tersebut dapat diketahui jumlah aset, DPK dan pembiayaan yang diuraikan pada tabel di bawah ini:

Tabel 1.2

Perkembangan Aset, DPK dan Pembiayaan

2011 2012 2013 2014 2015

BUS & UUS : *

Total Aset 145,467 195,018 242,276 272,344 296,262

Total DPK 115,415 147,512 183,534 217,859 231,175

Total Pembiayaan 102,655 147,505 184,122 199,330 212,996

BPRS : **

Total Aset 3520,417 4698,952 5833,488 6573,331 7739,270

Total DPK 2095,333 2937,802 3666,174 4028,416 4801,888

Total Pembiayaan 2675,930 3553,520 4433,492 5004,909 5765,171

Ket :

* = dalam miliar rupiah ** = dalam juta rupiah

Sumber: www.ojk.go.id diakses tanggal 25 Februari 2016

Besarnya aset, DPK dan pembiayaan tersebut tidak terlepas dari adanya nasabah yang senantiasa menyimpan dananya maupun mengajukan pembiayaan di bank syariah. Berikut jumlah rekening dan nasabah di bank syariah pada Desember 2015:

Tabel 1.3

Jumlah Rekening dan Jumlah Nasabah Bank Syariah

Per Desember 2015

Jumlah Rekening Jumlah Nasabah

DPK Pembiayaaan DPK Pembiayaaan

BUS 15.476.183 3.182.083 12.548.747 2.886.860

UUS 3.026.136 564.498 2.248.147 518.019

BPRS 1.163.287 3.401.887

Sumber: www.ojk.go.id diakses tanggal 25 Februari 2016

pada 2016 ini. Meskipun perekonomian Indonesia mengalami pelambatan selama tahun 2015, tetapi kinerja perbankan syariah mengalami kemajuan ditandai dengan terus meningkatnya jumlah deposito, total pembiayaan maupun produk lainnya yang digunakan baik oleh nasabah muslim maupun nasabah nonmuslim (http://keuangan.kontan.co.id diakses tanggal 27 Februari 2016).

Tingginya intensitas persaingan dan jumlah pesaing dari kalangan bank konvensional menuntut bank syariah untuk bisa mempertahankan loyalitas nasabahnya dengan cara memenuhi kebutuhan dan keinginan nasabah melebihi yang diharapkan, diantaranya melalui peningkatan service excellent (pelayanan prima) dan inovasi produk (Normawati, 2013: 1-2). Menjadikan logo iB (islamic banking) sebagai simbol, perbankan syariah meluncurkan produk-produk yang bervariasi dan unik seperti tabungan pendidikan iB, tabungan perencanaan iB, tabungan haji/umroh iB. Selain tabungan, terdapat produk pembiayaan multijasa iB untuk pendidikan, pernikahan dan kesehatan, pembiayaan pemilikan rumah iB, pembiayaan pemilikan mobil iB dan sebagainya (www.bi.go.id di akses tanggal 25 Februari 2016). Produk tersebut didukung dengan aplikasi TI (teknologi informasi) yang user friendly seperti e-banking dan mobile banking. Perbankan syariah juga bekerjasama dengan lembaga asuransi untuk memberikan layanan yang menawarkan jasa perbankan dan juga asuransi

Asuransi tersebut tidak sebatas asuransi untuk jiwa dan kerugian tetapi ada pula asuransi kesehatan, pendidikan, perlindungan haji dan umroh serta investasi(https://shariaeconomics.wordpress.com diakses tanggal 28 Februari 2016).

Keberagamaan (religiusitas) diwujudkan dalam berbagai sisi kehidupan manusia termasuk kegiatan bermuamalah. Adanya ketaatan terhadap prinsip syariah menjadi dasar utama untuk tetap menggunakan produk bank syariah (Normawati, 2013: 127). Selain faktor religiusitas, adanya motivasi yang kuat menjadikan nasabah lebih loyal menggunakan produk bank syariah. Motivasi terlahir dari adanya kebutuhan manusia. Kebutuhan akan transaksi keuangan yang semakin meningkat mendorong lembaga keuangan berlomba-lomba menjadi fasilitator untuk memenuhi kebutuhan masyarakat. Aspek lain yang menarik nasabah agar tetap loyal adalah nilai (value). Nilai bagi pelanggan merupakan perbedaan antara nilai yang dinikmati dengan biaya (pengorbanan) untuk menikmati produk tersebut (Hasan, 2010: 14). Penelitian Didik Kurniawan (2013) menyebutkan bahwa nilai pelanggan berpengaruh terhadap loyalitas nasabah.

Berdasarkan penjelasan di atas, untuk mengetahui alasan mahasiswa loyal (setia) menggunakan produk bank syariah, apakah dikarenakan ketaatan mereka terhadap agama, adanya kebutuhan atau adanya manfaat yang diperoleh maka penulis mengangkat judul penelitian Pengaruh Religiusitas, Motivasi dan Persepsi Nilai Terhadap Loyalitas Nasabah dalam Menggunakan Produk Bank Syariah.

B. Rumusan Masalah

1. Bagaimana pengaruh tingkat religiusitas, motivasi dan persepsi nilai terhadap loyalitas nasabah dalam menggunakan produk bank syariah? 2. Apa faktor yang paling signifikan dalam mempengaruhi loyalitas

nasabah dalam menggunakan produk bank syariah? C. Tujuan Penelitian

Sesuai dengan rumusan masalah tersebut, maka tujuan yang diharapkan dari penelitian ini antara lain:

1. Untuk mengetahui tingkat religiusitas, motivasi dan persepsi nilai nasabah dalam menggunakan poduk bank syariah.

2. Untuk mengetahui seberapa besar pengaruh religiusitas, motivasi dan persepsi nilai terhadap loyalitas nasabah dalam menggunakan produk bank syariah.

3. Untuk mengetahui faktor yang paling signifikan dalam mempengaruhi loyalitas nasabah dalam menggunakan produk bank syariah.

D. Kegunaan Penelitian

Kegunaan dari adanya penelitian ini adalah: 1. Bagi Penulis

2. Bagi Akademisi

Penelitian ini dapat dijadikan salah satu sumber referensi dan bahan pembanding untuk penelitian lebih lanjut dengan tema perilaku konsumen dalam menggunakan produk bank syariah. Penelitian ini juga diharapkan dapat menjadi pertimbangan pemikiran dalam memilih menggunakan produk bank syariah, bukan karena kebutuhan semata tetapi juga sebagai wujud ibadah.

E. Sistematika Penulisan

Sistematika penulisan ini dibagi menjadi lima bab. Adapun rincian masing-masing bab sebagai berikut:

BAB I : Pendahuluan

Bab ini berisi uraian mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian dan sistematika penulisan.

BAB II : Landasan Teori

digunakan untuk menyusun asumsi atau hipotesis. Bagian keempat adalah hipotesis yang akan diuji.

BAB III : Metode Penelitian

Bab ini menguraikan tentang metode pengkajian masalah, data penelitian yang berisi antara lain: variabel penelitian, karakteristik data, populasi dan sampel disertai penjelasan mengenai prosedur pengumpulan data, serta teknik analisis data. BAB IV : Analisis Data

Dalam bab ini dibahas secara lebih mendalam tentang uraian penelitian yang berisi deskripsi objek penelitian dan analisis data serta pembahasan hasil dan interpretasi yang diperoleh dari penulis.

BAB V : Penutup

10 BAB II

LANDASAN TEORI

A. Penelitian Terdahulu

Endang Tri Wahyuni A. (2011) dengan judul penelitian Pengaruh Faktor Syariah, Tingkat Keuntungan Bagi Hasil dan Motivasi Terhadap Keputusan Nasabah Menggunakan Perbankan Syariah menyatakan bahwa variabel motivasi berpengaruh positif terhadap keputusan nasabah, dibuktikan dengan hasil uji regresi berganda yang menunjukkan koefisien regresi sebesar 0,360 dan nilai signifikansi 0,001 yang berarti p value < 0,05.

Yohanes Suhari, et al, (2012) dengan judul penelitian Perilaku Konsumen Online (Pengaruh Nilai, Kepuasan, dan Inersia Terhadap Loyalitas). Hasil penelitian menyatakan bahwa nilai tidak berpengaruh terhadap loyalitas konsumen, berdasarkan hasil uji regresi linear berganda dengan koefisien regresi sebesar 0,113 dan nilai signifikansi 0,211 > 0,05.

signifikan terhadap keputusan memilih menabung di bank syariah, dibuktikan dengan nilai adjusted R square sebesar 0,455 atau 45,5%. Sehingga dapat disimpulkan bahwa kelima variabel independen menjelaskan pengaruh terhadap keputusan memilih menabung di bank syariah sebesar 45,5%. Sedangkan sisanya 54,5% dijelaskan oleh variabel-variabel lain diluar model penelitian ini.

Faisal Indra Setiawan dan Ananda Sabil Hussein (2014) melakukan penelitian dengan judul Pengaruh Persepsi Religiusitas Terhadap Loyalitas Nasabah Bank Muamalat Kota Cirebon dengan Kepuasan Nasabah Sebagai Variabel Intervening. Variabel persepsi religiusitas dengan indikator bisnis halal, pelarangan riba dan simbol keagamaan menunjukkan pengaruh positif signifikan terhadap loyalitas nasabah dibuktikan dengan nilai Thitung = 3.700 > Ttabel = 1.66462 dan nilai signifikansi 0,000 < 0,05.

Anggita Novita Gampu, et al, (2015) dengan judul Analisis Motivasi, Persepsi dan Pengetahuan Terhadap Keputusan Nasabah Memilih PT. Bank SulutGo Cabang Utama Manado. Hasil penelitian menunjukkan bahwa variabel motivasi, persepsi dan pengetahuan secara simultan memberikan pengaruh yang signifikan terhadap keputusan nasabah. Sedangkan secara parsial hanya variabel motivasi yang tidak berpengaruh signifikan terhadap keputusan nasabah, dilihat dari hasil uji t dimanaThitung = 0,62 < Ttabel = 1,66 dan signifikansi p-value = 9,51 > 0,50.

PD BPR Bank Bantul. Hasil penelitian menunjukkan adanya pengaruh positif dan signifikan antara nilai nasabah terhadap loyalitas nasabah berdasarkan nilai koefisien regresi sebesar 0,317 dan nilai Thitung = 3,335 dengan nilai signifikansi 0,001 < 0,05. Nilai koefisien determinasi (R2) sebesar 0,514 atau 51,4%, dengan sumbangan efektif dari variabel nilai nasabah sebesar 21,43%.

Tabel 2.1 regresi sebesar 0,360 dan uji t dengan nilai signifikansi 0,001 yang

berarti p value < 0,05.

Variabel nilai tidak

berpengaruh terhadap

loyalitas konsumen,

berdasarkan hasil uji regresi linear berganda dengan koefisien regresi sebesar 0,113 dan nilai

signifikansi 0,211 >

0,05.

reputasi dan pelayanan

berpengaruh positif

tetapi tidak signifikan

terhadap keputusan

memilih menabung di bank syariah, dibuktikan

dengan nilai adjusted R

dibuktikan dengan nilai Thitung = 3.700 > Ttabel =

1.66462 dan nilai

Intervening Kepuasan 0,05.

Variabel motivasi secara

parsial tidak

berpengaruh signifikan

terhadap keputusan

nasabah, dilihat dari

hasil uji t dimana Thitung

Variabel nilai nasabah

mempunyai pengaruh

positif dan signifikan

terhadap loyalitas

nasabah berdasarkan

nilai koefisien regresi sebesar 0,317 dan nilai Thitung = 3,335 dengan

nilai signifikansi 0,001 < 0,05.

nasabah dan hambatan pindah sebagai variabel x maka peneliti memilih variabel x berupa religiusitas, motivasi dan persepsi nilai. Selain itu peneliti lebih menekankan penelitian pada mahasiswa yang menggunakan produk bank syariah secara umum sehingga tidak terpaut pada satu bank syariah. B. Kajian Teori

1. Religiusitas

a. Pengertian Religiusitas

Istilah agama berasal dari beberapa bahasa antara lain

religion (inggris), religie (belanda), religi (latin), dan dien (arab). Harun Nasution menjelaskan pengertian agama berdasarkan asal kata yaitu al-Din, religi (relegere, religare) dan agama. Al-Din berarti undang-undang atau hukum. Dalam bahasa arab, kata ini mengandung arti menguasai, menundukkan, patuh, utang, balasan, kebiasaan. Kemudian kata religi (latin) atau relegere berarti mengumpulkan dan membaca, sedangkan religare berarti mengikat. Adapun kata agama terdiri dari a= tidak; gam= pergi yang mengandung arti tidak pergi, tetap ditempat atau diwarisi turun-temurun (Jalaluddin, 2010: 12).

Sedangkan religiusitas menunjuk pada aspek religi yang telah dihayati oleh individu dalam hati, getaran hati nurani dan sikap personal. Religiusitas merupakan tingkat keterikatan individu terhadap agamanya. Apabila individu telah menghayati dan menginternalisasikan ajaran agamanya, maka ajaran agama akan berpengaruh dalam segala tindakan dan pandangan hidupnya.

Kematangan beragama terlihat dari kemampuan seseorang untuk memahami, menghayati serta mengaplikasikan nilai-nilai luhur agama yang dianutnya dalam kehidupan sehari-hari. Seseorang menganut suatu agama sesuai dengan keyakinannya masing-masing. Kepercayaan bahwa agama tersebutlah yang baik membuat seseorang berusaha menjadi penganut yang baik dan keyakinannya itu ditampilkan dalam sikap dan tingkah laku keagamaan yang mencerminkan ketaatan terhadap agamanya (Nikmah, 2013: 9-10).

Perspektif Islam tentang religiusitas dijelaskan dalam Al-Qur‟an surat Al-Baqarah ayat 208:

Islam keseluruhan, dan janganlah kamu turut langkah-langkah syaitan. Sesungguhnya syaitan itu adalah musuh yang nyata bagimu.

b. Pandangan Ahli Tentang Religiusitas

Herbert Spencer, sosiolog dari Inggris dalam bukunya

agama adalah iman akan adanya kekuasaan tak terbatas atau kekuasaan yang tidak bisa digambarkan batas waktu atau tempatnya.

James Redfield, dalam satu bukunya mengenai pengantar sejarah agama mengatakan bahwa keberagamaman adalah pengarahan manusia agar tingkah lakunya sesuai dengan perasaan tentang adanya hubungan antara jiwanya dan jiwa yang tersembunyi, yang diakui kekuasaannya atas dirinya dan atas dirinya dan atas sekalian alam, dan dia rela merasa berhubungan seperti itu (Nikmah, 2013: 10-11).

Nourcholis Majid menyebut agama bukanlah sekedar tindakan-tindakan ritual seperti shalat dan membaca do‟a. Agama lebih dari itu, yaitu keseluruhan tingkah laku manusia yang terpuji, yang dilakukan demi memperoleh ridla atau perkenan Allah (Sahlan, 2012: 42).

c. Dimensi Religiusitas

Glock dan Stark dalam (Ancok dan Suroso, 2008: 77-78) merumuskan lima dimensi religiusitas sebagai berikut:

1) Dimensi keyakinan atau Ideologis

seseorang, makna yang terpenting adalah kemauan untuk mematuhi aturan yang berlaku dalam ajaran agama yang dianutnya. Jadi dimensi keyakinan lebih bersifat doktriner yang harus ditaati oleh penganut agama. Dimensi keyakinan dalam agama Islam diwujudkan dalam pengakuan (syahadat) dengan membaca dua kalimat syahadat, bahwa tidak ada Tuhan selain Allah dan Nabi Muhammad utusan Allah. Dengan sendirinya dimensi keyakinan ini menuntut dilakukannya praktek-praktek peribadatan yang sesuai dengan nilai-nilai Islam.

2) Dimensi praktik agama atau ritualistik

Dimensi praktik agama yaitu tingkatan sejauh mana seseorang mengerjakan kewajiban-kewajiban ritual dalam agamanya. Unsur yang ada dalam dimensi ini mencakup pemujaan, ketaatan, serta hal-hal yang lebih menunjukkan komitmen seseorang dalam agama yang dianutnya. Wujud dari dimensi ini adalah perilaku masyarakat pengikut agama tertentu dalam menjalankan ritus-ritus yang berkaitan dengan agama. Dimensi praktek dalam agama Islam dapat dilakukan dengan menjalankan ibadah shalat, puasa, zakat, haji ataupun praktek muamalah lainnya.

3) Dimensi pengalaman atau eksperiensial

dengan Tuhan, merasa takut berbuat dosa, merasa doanya dikabulkan, diselamatkan oleh Tuhan, dan sebagainya. Dalam Islam dimensi ini dapat terwujud dalam perasaan dekat dengan Allah, perasaan bertawakal kepada Allah (pasrah diri dalam hal yang positif). Perasaan khusyuk ketika melaksanakan shalat atau berdoa, perasaan tergetar ketika mendengar adzan atau ayat-ayat Al-Qur‟an, perasaan bersyukur kepada Allah, perasaan mendapat peringatan atau pertolongan dari Allah.

4) Dimensi pengetahuan agama atau intelektual

Dimensi pengetahuan agama yaitu dimensi yang menerangkan seberapa jauh seseorang mengetahui ajaran-ajaran agamanya, terutama yang terdapat dalam kitab sucinya. Seseorang yang beragama harus mengetahui hal-hal pokok mengenai dasar-dasar keyakinan, ritus-ritus, kitab suci dan tradisi. Dimensi praktek dalam Islam berupa pengetahuan tentang isi Al-Quran, pokok-pokok ajaran yang harus diimani dan dilaksanakan.Pengetahuan agama dapat dicapai melalui aktivitas rasional empiris maupun tekstual normatif seperti membaca buku-buku Islami, mendatangi majlis ta‟lim atau pengajian, mendengarkan acara

5) Dimensi konsekuensi

Dimensi konsekuensi adalah dimensi yang mengukur sejauh mana perilaku seseorang dimotivasi oleh ajaran-ajaran agamanya dalam kehidupan sosial, misalnya apakah seseorang mengunjungi tetangganya yang sakit, menolong orang yang kesulitan, mendermakan hartanya dan sebagainya.

Penelitian Kementerian Negara Kependudukan dan Lingkungan Hidup (1987) juga menunjukkan persamaan dengan dimensi yang diungkapkan oleh Glock dan Stark dalam (Nikmah, 2013: 14-16), yaitu:

a) Dimensi Iman

Dimensi iman mencakup kepercayaan manusia dengan tuhan, malaikat, kitab-kitab, nabi, mukjizat, hari akhir dan adanya bangsa ghaib, serta takdir baik dan buruk.

b) Dimensi Islam

Sejauh mana tingkat frekuensi, intensitas dan pelaksanaan ibadah seseorang. Dimensi ini mencakup pelaksanaan shalat, zakat, puasa dan haji. Allah berfirman dalam Al-Qur‟an surat

nyata dengan segala problem dan rintangannya, disamping merupakan daya penggerak untuk merealisasikan kebaikan bagi dirinya dan masyarakatnya.

c) Dimensi Ihsan

Mencakup pengalaman dan perasaan tentang kehadiran Tuhan dalam kehidupan, ketenangan hidup, takut melanggar perintah Tuhan, keyakinan menerima balasan, perasaan dekat dengan Tuhan dan dorongan untuk melaksanakan perintah agama. d) Dimensi Ilmu

Seberapa jauh pengetahuan seseorang tentang agamanya, misalnya pengetahuan tentang tauhid, fiqh, dan lain-lain.

e) Dimensi Amal

Meliputi bagaimana pengamalan keempat dimensi di atas yang ditunjukkan dalam perilaku seseorang. Dimensi ini menyangkut hubungan manusia dengan lingkungannya, sebagaimana tercantum dalam Al-Qur‟an surat Saba‟ ayat 37:

d. Faktor-Faktor yang Mempengaruhi Religiusitas

Religiusitas seseorang terwujud dalam sikap yang tampak dan sikap yang tidak tampak, yang terjadi dalam hati. Oleh karena itu terdapat beberapa faktor yang mempengaruhi religiusitas seseorang, yang diakui bisa menghasilkan sikap keagamaan. Thouless dalam (Masruroh, 2015: 20) membedakan faktor-faktor yang mempengaruhi sikap keagamaan menjadi empat macam, yaitu: 1) Pengaruh pendidikan atau pengajaran dan berbagai tekanan

sosial

Faktor ini mencakup semua pengaruh sosial dalam perkembangan keagamaan itu, termasuk pendidikan dari orang tua, tradisi-tradisi sosial, tekanan dari lingkungan sosial untuk menyesuaikan diri dengan berbagai pendapat dan sikap yang disepakati oleh lingkungan itu.

2) Faktor pengalaman

Berkaitan dengan berbagai jenis pengalaman yang membentuk sikap keagamaan. Terutama pengalaman mengenai keindahan, konflik moral dan pengalaman emosional keagamaan. Faktor ini umumnya berupa pengalaman spiritual yang secara cepat dapat mempengaruhi perilaku individu.

3) Faktor kehidupan

(a) Kebutuhan akan keamanan atau keselamatan. (b) Kebutuhan akan cinta kasih.

(c) Kebutuhan untuk memperoleh harga diri.

(d) Kebutuhan yang timbul karena adanya ancaman kematian. 4) Faktor intelektual

Berkaitan dengan berbagai proses penalaran verbal atau rasionalisasi.

Berdasarkan penjelasan di atas dapat disimpulan bahwa setiap individu berbeda-beda tingkat religiusitasnya dan dipengaruhi oleh dua faktor yaitu internal dan eksternal. Faktor internal yang dapat mempengaruhi religiusitas seperti adanya pengalaman-pengalaman emosional keagamaan, kebutuhan individu yang mendesak untuk dipenuhi seperti kebutuhan akan rasa aman, harga diri, cinta kasih dan sebagainya. Sedangkan faktor eksternalnya seperti pendidikan formal, pendidikan agama dalam keluarga, tradisi-tradisi sosial yang berlandaskan nilai-nilai keagamaan, tekanan-tekanan lingkungan sosial dalam kehidupan individu.

memengaruhi penilaian individu, keyakinan dan perilaku dalam berbagai situasi, akan muncul menjadi intuitif. Religiusitas merupakan nilai penting dalam struktur kognitif individu konsumen yang dapat mempengaruhi perilaku individu (Nikmah, 2013: 18-19).

Dari berbagai teori tentang religiusitas yang telah diuraikan, penelitian ini akan menggunakan acuan teori dari C.Y. Glock dan R. Stark bahwa terdapat lima dimensi dalam religiusitas, yaitu ideologi, intelektual, ritualis, pengalaman keagamaan, dan konsekuensi perilaku.

2. Motivasi

a. Pengertian Motivasi

hati seseorang yang mengarahkan atau menyalurkan perilaku sampai pada tujuan. Sedangkan dorongan adalah kebutuhan psikologis dasar yang berhubungan dengan lapar, haus, serta perlindungan fisik (Fairuz, 2015: 28-29).

Schiffman dan Kanuk (2008: 72) menggambarkan motivasi sebagai tenaga pendorong dalam diri individu yang memaksa mereka untuk bertindak. Tenaga pendorong tersebut dihasilkan oleh tekanan yang timbul sebagai akibat kebutuhan yang tidak terpenuhi. Individu secara sadar maupun tanpa sadar berjuang untuk mengurangi tekanan ini melalui perilaku yang mereka harapkan akan memenuhi kebutuhan mereka dan dengan demikian akan membebaskan mereka dari tekanan yang mereka rasakan.

b. Tujuan Motivasi

Tujuan motivasi menurut Setiadi (2003: 99-100) adalah: 1) Meningkatkan kepuasan

Respons atau tanggapan yang diberikan para konsumen setelah terpenuhinya kebutuhan mereka akan sebuah produk ataupun jasa.

2) Mempertahankan loyalitas

ditawarkan oleh berbagai produk dan hasilnya adalah kesetiaan atau loyalitas yang lebih besar.

3) Efisiensi

Penggunaan sumber daya secara optimum guna pencapaian hasil yang optimum. Efisiensi menganggap bahwa tujuan-tujuan yang benar telah ditentukan dan berusaha untuk mencari cara yang terbaik untuk mencapai tujuan tersebut.

4) Efektivitas

Adanya pencapaian tujuan secara tepat. Konsumen dihadapkan dengan serangkaian alternatif yang bisa ditempuh dalam upaya pemenuhan kebutuhannya. Dalam hal ini konsumen menentukan pilihan yang dianggap paling tepat dari pilihan lainnya.

5) Menciptakan suatu hubungan yang harmonis antara produsen atau penjual dengan pembeli / konsumen.

c. Asas Motivasi

Setiadi (2003: 101) menjelaskan bahwa motivasi menganut asas antara lain:

1. Asas mengikutsertakan

2. Asas komunikasi

Menginformasikan secara jelas tentang tujuan yang ingin dicapai, cara mengerjakannya dan kendala yang dihadapi.

3. Asas pengakuan

Memberikan penghargaan dan pengakuan yang tepat serta wajar kepada konsumen atas prestasi yang dicapainya.

4. Asas wewenang yang didelegasikan

Memberikan kebebasan kepada konsumen untuk mengambil keputusan dan beraktivitas sebebas-bebasnya tapi masih ada aturan yang membatasi.

5. Asas perhatian timbal balik

Memotivasi para konsumen dengan mengemukakan keinginan atau harapan perusahaan disamping berusaha memenuhi kebutuhan yang diharapkan konsumen dari produsen.

d. Macam-macam Motivasi

Prasetijo dan Ihalauw (2005: 39) mengemukakan macam-macam motivasi yaitu:

(1) Motivasi positif : kebutuhan (needs), keinginan (wants) atau hasrat (desire).

(2) Motivasi negatif : ketakutan (fears) dan keengganan

(aversion).

mempertimbangkan alternatif-alternatif dan memilih alternatif yang memiliki banyak kegunaan.

(4) Motif emosional : pemilihan tujuan berdasarkan kriteria yang subyektif dan bersifat pribadi seperti kebanggaan, ketakutan, perasaan maupun status.

e. Proses Motivasi

Menurut Setiadi (2003: 98-99) agar pemberian motivasi berjalan dengan lancar maka harus ada proses motivasi yang terdiri dari:

1. Tujuan

Perusahaan harus bisa menentukan terlebih dahulu tujuan yang ingin dicapai, baru kemudian konsumen dimotivasi ke arah tersebut.

2. Mengetahui kepentingan

Perusahaan harus bisa mengetahui keinginan konsumen, tidak hanya dilihat dari kepentingan perusahaan semata.

3. Komunikasi efektif

4. Integritas tujuan

Proses motivasi perlu untuk menyatukan tujuan perusahaan dan tujuan kepentingan konsumen. Tujuan perusahaan adalah untuk mencari laba serta perluasan pasar, sedangkan tujuan individu konsumen adalah pemenuhan kebutuhan dan kepuasan.

5. Fasilitas

Perusahaan memberikan fasilitas agar konsumen mudah mendapatkan barang dan jasa yang dihasilkan oleh perusahaan. f. Pemicu Berbagai Motif

Menurut Schiffman dan Kanuk (2008: 85-86) pemicu munculnya berbagai motif antara lain:

a. Pemicu Psikologis

Kebutuhan jasmani pada waktu tertentu didasarkan pada keadaan psiko-logis seseorang pada waktu tersebut. Kebanyakan isyarat psikologis tidak disadari, tetapi isyarat itu mendorong kebutuhan yang berkaitan dan menyebabkan tekanan yang tidak menyenangkan sampai kebutuhan itu terpenuhi. Riset mengemukakan bahwa program televisi sering menimbulkan pemicu psikologis (phsycological arousal) pada penonton. b. Pemicu Emosional

ke dalam lamunan (pemikiran yang autistik), dimana mereka membayangkan diri mereka dalam segala macam situasi yang diinginkan. Semua pemikiran ini cenderung merangsang kebutuhan yang tidak disadari, yang dapat menimbulkan tekanan yang tidak menyenangkan dan menggerakkan mereka pada perilaku yang berorientasi pada sasaran.

c. Pemicu Kesadaran

Kadang-kadang pemikiran yang tidak disengaja dapat menimbulkan kesadaran pikiran akan kebutuhan. Iklan yang mengingatkan seseorang akan rumahnya dapat memicu kerinduan seketika itu juga untuk berbicara dengan orangtuanya. d. Pemicu Lingkungan

Serangkaian kebutuhan yang dialami orang pada waktu tertentu sering dihidupkan oleh berbagai isyarat khusus di lingkungannya. Sebagai contoh iklan makanan cepat saji di televisi atau bau kue-kue di toko roti dapat memicu “kebutuhan” akan makanan. Dalam kondisi seperti itu, perubahan lingkungan mungkin diperlukan untuk mengurangi pemicu rasa lapar. g. Teori Motivasi

berdasarkan konsep yang diungkapkan oleh beberapa ahli berikut ini (Hasan, 2010: 54):

1) Teori Freud

Motivasi adalah kekuatan yang mampu membentuk perilaku biologis, psikologis dan moral. Teori ini dikembangkan sebagai

motivational positioning (penempatan persepsi produk) pada tingkat tertentu (biologis, psikologis dan moral) untuk membangkitkan sekumpulan motif yang unik dalam diri konsumen. Schiffman dan Kanuk, mengutip pendapat para peneliti yang menggunakan teori Freud dalam studi perilaku konsumen mengatakan bahwa motivasi (human drive) manusia sebagian besar tidak disadari, sehingga konsumen seringkali tidak menyadari atau tidak tahu alasan sesungguhnya mereka membeli suatu produk. Karena itu, apa yang dibeli dan apa yang dikonsumsi oleh konsumen merupakan gambaran dari kepribadian konsumen tersebut (Sumarwan, 2011: 41).

2) Teori Maslow

3) Teori Herzberg

Teori motivasi dua faktor yang membedakan antara dissatisfier

yaitu faktor yang menyebabkan ketidakpuasan, ketidakberdayaan dan ketidakcukupan dengan satisfier yang merupakan faktor-faktor yang menyebabkan kepuasan.

4) Teori Mc Clelland

Teori ini menyatakan bahwa ada tiga kebutuhan dasar yang memotivasi seorang individu untuk berperilaku (Sumarwan, 2011: 29-30), yaitu:

(a) Kebutuhan untuk sukses (needs for achievement)

Keinginan manusia untuk mencapai prestasi, reputasi dan karir yang baik.

(b) Kebutuhan afiliasi (needs for affiliation)

Keinginan manusia untuk membina hubungan baik dengan sesamanya, mencari teman yang bisa menerimanya, ingin dimiliki oleh orang-orang sekelilingnya dan ingin memiliki orang-orang yang bisa menerimanya.

(c) Kebutuhan kekuasaan (needs for power)

Keinginan seseorang untuk bisa mengontrol lingkungannya, termasuk mempengaruhi orang-orang sekelilingnya.

menggunakan jasa bank syariah dibagi menjadi dua yaitu motivasi internal dan motivasi eksternal. Motivasi internal ditentukan oleh: 1. Motivasi personal: kemauan diri sendiri.

2. Tuntutan bagi hasil yang jujur: hak untuk mendapatkan bagi hasil secara jujur sesuai dengan kesepakatan.

3. Sistem bagi hasil (halal): sistem bagi hasil yang halal sesuai ajaran Islam.

4. Tuntutan menjalankan syariat Islam: tidak adanya riba, sesuai dengan visi dan misi Islam.

5. Kerelaan membantu orang lain (tolong menolong). Sedangkan motivasi eksternal terdiri dari:

a. Pengaruh orang lain: anggota keluarga, teman, tetangga, dan lain-lain.

b. Transparansi: keamanan bertransaksi.

c. Pelayanan: prosedur yang mudah, ketetapan janji, komunikasi yang efektif dari pegawai.

d. Transaksi: kecepatan dan ketepatan dalam transaksi.

e. Promosi: papan iklan atau spanduk, iklan tv, brosur atau selebaran, tawaran pegawai, variasi produk, nama bank.

h. Motivasi dalam Perspektif Islam

Allah berfirman dalam Al-Qur‟an surat Ar-Ra‟d ayat 11:

Artinya: sesungguhnya Allah tidak mengubah keadaan suatu kaum sehingga mereka mengubah keadaan yang ada pada diri mereka sendiri.

Dari ayat di atas dapat disimpulkan bahwa motivasi yang paling kuat adalah yang berasal dari diri sendiri. Motivasi sangat berpengaruh dalam menentukan tingkah laku seseorang. Motivasi mengarah pada suatu tujuan sehingga menjadi tenaga pendorong untuk mencapai tujuan tersebut (Fairuz, 2015: 35).

3. Persepsi Nilai

a. Pengertian Nilai

Persepsi merupakan proses individu (konsumen) memilih, mengorganisasi dan menginterpretasi (memaknai) masukan-masukan informasi yang dapat menciptakan gambaran objek yang memiliki kebenaran subjektif (bersifat personal), memiliki arti tertentu, dapat dirasakan melalui perhatian, baik secara selektif, distorsi maupun retensi (Hasan, 2010: 67). Nilai bagi pelanggan (customer value)

merupakan perbedaan antara nilai yang dinikmati pelanggan karena memiliki serta menggunakan suatu produk dan biaya untuk memiliki produk tersebut. Dalam memilih produk dan jasa pada kualitas dan kepuasan tertentu, konsumen juga mengevaluasi nilai yang dirasakannya (perceived value) (Oktavia, 2013: 20).

dirinya sendiri dapat berbeda-beda pada berbagai tingkatan yang lebih abstrak. Kuat tidaknya persepsi pada konsumen sangat tergantung pada berbagai daya tarik dan kesesuaian objek dengan individu yang bersangkutan (Hasan, 2010: 67).

Istilah nilai (value) digunakan dalam berbagai konteks berbeda. Nilai pelanggan (customer value) didasarkan pada perspektif pelanggan organisasi bersangkutan, dengan mempertimbangkan apa yang mereka inginkan dan yakini bahwa mereka dapatkan dari pembelian dan penggunaan produk tertentu.

Zeithaml (1988) mendefinisikan nilai pelanggan sebagai penilaian keseluruhan konsumen terhadap utilitas sebuah produk berdasarkan persepsinya terhadap apa yang diterima dan apa yang diberikan. Nilai adalah ikatan yang kuat pada persepsi konsumen atas manfaat yang diterima dengan biaya dalam kaitannya dengan sejumlah uang, waktu dan usaha. Monroe (1990) mengemukakan bahwa nilai pelanggan adalah trade off antara persepsi pelanggan terhadap kualitas atau manfaat produk dan pengorbanan yang dilakukan lewat harga yang dibayarkan(Tjiptono, 2007: 296).

Parasuraman dan Grewal dalam (Oktaviana, 2013: 20) mendeskripsikan perceived value sebagai suatu konstruk dinamis yang terdiri dari empat nilai yaitu:

2. Transaction value merupakan kesenangan yang diterima konsumen pada waktu bertransaksi.

3. In-use value adalah kegunaan yang diberikan kepada konsumen atas penggunaan produk dan jasa.

4. Redemption value adalah keuntungan residual yang diterima pada waktu produk tidak dipakai lagi.

Kotler dan Keller (2009: 136) mendefinisikan nilai yaitu selisih antara penilaian konsumen prospektif atas semua manfaat dan biaya dari suatu penawaran terhadap alternatifnya untuk mengevaluasi, mendapatkan, menggunakan dan menyingkirkan suatu penawaran pasar.

Manfaat total terdiri atas:

a) Manfaat fungsional (what the product does), contohnya fasilitas akomodasi untuk bertransaksi dengan tenang dan nyaman (bank, koperasi dan sejenisnya).

b) Manfaat psikologis/simbolik (what the product means), misalnya prestis dan citra diri yang didapatkan setelah menggunakan produk dan jasa suatu bank.

Sedangkan biaya total terdiri dari:

1) Biaya ekonomis/moneter, yaitu harga yang dibayarkan konsumen untuk memperoleh produk tertentu.

2) Biaya waktu, yaitu waktu yang dicurahkan mulai dari mencari informasi sampai mendapatkan dan mengkonsumsi produk. 3) Biaya energi, meliputi tenaga yang dicurahkan dalam rangka

mendapatkan dan mengkonsumsi produk yang diinginkan. 4) Biaya psikis, yaitu biaya psikologis berkenaan dengan proses

mendapatkan dan mengkonsumsi produk. b. Faktor-faktor yang Mempengaruhi Nilai

Faktor-faktor yang mempengaruhi nilai konsumen (Sa‟adah, 2015: 28-29) yaitu:

1. Lingkungan Makro

Faktor ekonomi, sosial, teknologi, demografi dan pemerintah merupakan lingkungan makro yang seringkali berpengaruh terhadap apa yang dilakukan konsumen. Pada prinsipnya jika faktor lingkungan makro berubah, perusahaan harus mampu menangkap peluang atau meminimalkan ancaman.

2. Inovasi Kompetitif

3. Munculnya Pasar Baru

Munculnya pasar baru karena adanya paradigma baru ikut memunculkan persepsi nilai yang baru bagi konsumen. Konsumen memiliki pandangan lain dari pasar yang ada saat ini, mereka membuat permintaan baru kepada perusahaan. Keinginan pasar baru ini merupakan sumber peluang penting. 4. Situasi Penggunaan Konsumen

Nilai tercipta ketika produk dan pemakai bersatu khususnya pada situasi pemakaian. Dapat digambarkan bahwa nilai sangat memperhatikan hubungan antara produk, pemakai dan situasi penggunaan konsumen. Persepsi terhadap nilai oleh konsumen juga bisa mengalami fluktuasi dari waktu ke waktu.

Menurut Buchari Alma dalam (Willy, 2015: 35) nilai konsumen dapat dilihat dari:

a) Equity, yaitu tingkat kepercayaan secara nyata dilihat dari kekuatan merek, nama baik dan kepercayaan pelanggan terhadap perusahaan.

b) Experience, yaitu pengalaman yang pernah dirasakan oleh konsumen setelah mengkonsumsi produk maupun jasa.

d) Product/service, yaitu manfaat yang dirasakan pelanggan dari kualitas produk atau jasa, apakah sesuai dengan harapan konsumen.

e) Money/price, berkaitan dengan harga yang dirasakan konsumen, dibandingkan dengan nilai yang diperoleh.

c. Dimensi Nilai

Sweeney dan Soutar dalam (Tjiptono, 2007: 298) mengemukakan dimensi nilai terdiri atas empat aspek utama sebagai berikut:

1. Emotional Value (nilai emosional)

Nilai yang berasal dari perasaan atau afektif/emosi positif yang ditimbulkan dari mengonsumsi produk. Atribut-atribut dari nilai emosional meliputi kemampuan sebuah produk untuk menimbulkan rasa ingin mengkonsumsi produk tersebut dan kemampuan sebuah produk untuk menciptakan rasa senang atau puas pada konsumen.

2. Social Value (nilai sosial)

3. Quality/Performance Value (nilai kualitas atau performa jasa) Nilai yang diperoleh dari persepsi terhadap kualitas dan kinerja yang diharapkan atas produk. Atribut-atribut dari nilai kualitas meliputi manfaat yang diperoleh konsumen setelah mengkonsumsi produk tersebut dan konsistensi pelayanan oleh karyawan perusahaan.

4. Price/Value for Money (nilai terhadap biaya)

Nilai yang didapatkan dari produk karena reduksi biaya jangka pendek dan biaya jangka panjang. Atribut-atribut dari nilai terhadap biaya meliputi perbandingan biaya yang dikeluarkan dengan manfaat yang diperoleh dari produk tersebut dan perbandingan biaya yang dikeluarkan untuk produk tersebut dengan produk serupa dari perusahaan lain.

4. Loyalitas

a. Pengertian Loyalitas

Menurut Prasetijo dan Ihalauw (2005: 97), loyalitas adalah respon perilaku yang diekspresikan dalam jangka waktu tertentu oleh unit pengambil keputusan dalam hubungannya dengan satu atau lebih alternatif-alternatif merek yang dipilih dari seperangkat merek, dan merupakan fungsi dari proses psikologis.

pembelian ulang yang konsisten. Sedangkan loyalitas pelanggan dalam konteks pemasaran jasa menurut Bendapudi dan Berry (1997) merupakan respon yang terkait erat dengan ikrar atau janji untuk memegang teguh komitmen yang mendasari kontinuitas relasi dan biasanya tercermin dalam pembelian berkelanjutan dari penyedia jasa yang sama atas dasar dedikasi maupun kendala pragmatis (Tjiptono, 2007: 387).

Menurut Lupiyoadi dan Hamdani dalam (Willy, 2015: 16) kajian-kajian loyalitas konsumen dibagi menjadi tiga kategori pendekatan sebagai berikut:

1) Pendekatan perilaku

Pendekatan perilaku berfokus pada perilaku konsumen purna pembelian dan mengukur loyalitas berdasarkan tingkat pembelian (frekuensi dan kemungkinan pembelian ulang). 2) Pendekatan sikap

Pendekatan sikap menimbulkan loyalitas konsumen dari aspek keterlibatan psikologis, favoritism dan sense of goodwill pada jasa tertentu.

3) Pendekatan terintegrasi

Pendekatan terintegrasi mengkombinasikan dua variabel untuk menciptakan sendiri konsep loyalitas konsumen.

a) Penjualan produk yang semakin meningkat setiap harinya. b) Menciptakan peluang produk tersebut dapat menyebar dari

mulut ke mulut.

c) Pembelian produk dalam jangka waktu yang lama dan berkelanjutan.

d) Mengurangi biaya pemasaran karena pelanggan yang sudah loyal akan sangat membantu dalam pemasaran.

b. Jenis Loyalitas

Menurut Griffin dalam (Willy, 2015: 19) ada empat jenis loyalitas yaitu:

1. Tanpa Loyalitas

Konsumen dengan tingkat preferensi yang rendah digabung dengan tingkat pembelian yang rendah.

2. Loyalitas yang lemah

Konsumen dengan tingkat preferensi yang rendah digabung dengan tingkat pembelian yang tinggi. Konsumen ini rentan beralih ke produk pesaing yang dapat menunjukkan manfaat yang lebih jelas.

3. Loyalitas tersembunyi

situasi dan bukan pengaruh sikap yang menentukan pembelian berulang.

4. Loyalitas premium

Konsumen dengan tingkat preferensi yang tinggi digabung dengan tingkat pembelian berulang yang tinggi. Pada tingkat preferensi yang tinggi, orang bangga karena menemukan dan menggunakan produk tertentu dan senang membagi pengetahuan mereka dengan rekan dan keluarga.

c. Faktor-faktor yang Mempengaruhi Loyalitas

Loyalitas nasabah dipengaruhi oleh beberapa faktor (Rahmasari, 2012: 16) yaitu:

1) Kepercayaan Nasabah

Kepercayaan nasabah adalah semua pengetahuan yang dimiliki oleh nasabah dan semua kesimpulan yang dibuat nasabah tentang objek, atribut dan manfaatnya.

2) Kepuasan Nasabah

Kepuasan nasabah adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kesan terhadap kinerja (hasil) suatu produk dan harapan-harapannya.

3) Komitmen

4) Sikap Nasabah

Sikap adalah suatu kecenderungan yang dipelajari untuk bereaksi terhadap penawaran produk dalam masalah-masalah baik ataupun kurang baik secara konsekuen. Sikap ini dilakukan nasabah berdasarkan pandangannya terhadap aktivitas perbankan, keunggulan produk dan proses belajar baik dari pengalaman atau lainnya yang bisa menjadi sikap positif atau cenderung tidak peduli terhadap aktivitas perusahaan.

5) Citra Perbankan

Citra perbankan adalah respon nasabah pada keseluruhan penawaran yang diberikan suatu perbankan dan didefinisikan sebagai sejumlah kepercayaan, ide-ide dan kesan nasabah pada suatu organisasi perbankan.

6) Kualitas Layanan dan Produk Perbankan

Kualitas layanan atau produk adalah tingkat keunggulan yang diharapkan dan pengendalian atas keunggulan tersebut untuk memenuhi harapan pelanggan. Pelayanan yang baik akan meningkatkan kepuasan nasabah sehingga bersedia untuk melakukan transaksi secara berulang.

d. Indikator Loyalitas

Indikator loyalitas menurut Kotler dan Keller (2009: 57) terdiri dari:

2. Retention adalah ketahanan terhadap pengaruh negatif mengenai perusahaan.

3. Referalls yaitu mereferensikan secara total eksistensi perusahaan.

Menurut Tjiptono dalam (Rahmayanty, 2010: 14) karakteristik loyalitas pelanggan yaitu:

(a) Pengalaman pelanggan mengalami kepuasan yang utuh dalam bertransaksi dengan bank.

(b) Kesediaan mengembangkan hubungan dengan bank.

(c) Kesediaan menjadi pelanggan setia bank, transaksi lagi/langganan.

(d) Penolakan untuk berpaling pada pesaing.

(e) Kesediaan merekomendasikan kepada orang lain, mengatakan hal yang baik.

(f) Membeli produk lain dari bank.

Tjiptono (2007: 371) mengemukakan tingkatan loyalitas sebagai berikut:

1) Prospek merupakan orang-orang yang mengenal bisnis (produk/jasa) suatu perusahaan, tetapi belum pernah masuk tokonya, serta belum pernah membeli produk/jasa perusahaan bersangkutan.

membeli dan konsekuensinya, perusahaan hanya memiliki sedikit kesempatan untuk mempengaruhi mereka.

3) Pelanggan adalah orang yang membeli produk/jasa perusahaan. 4) Klien merupakan orang yang secara reguler membeli

produk/jasa perusahaan.

5) Penganjur yaitu pelanggan yang sedemikian puasnya dengan produk/jasa perusahaan akan menceritakan kepada siapa saja tentang betapa bagusnya produk/jasa perusahaan tersebut.

e. Strategi untuk Menghindari Kemungkinan Kehilangan Nasabah Perusahaan manapun bisa memberikan pelayanan pelanggan yang memadai kalau semuanya berjalan dengan baik. Namun ketika pelanggan mendapatkan masalah atau bahkan sedikit kecewa maka perusahaan harus menunjukkan jati dirinya. Keluhan pelanggan merupakan cara untuk memperkuat hubungan perusahaan dengan pelanggan. Adapun cara-cara untuk menghindari potensi kehilangan pelanggan (Bramson, 2005: 83) antara lain:

1. Tetaplah menghubungi pelanggan.

2. Pahami pentingnya informasi dan berikan yang terbaik kepada pelanggan.

3. Kuasailah keterampilan-keterampilan pemulihan apakah seorang pelanggan patut dipertahankan atau tidak.

4. Lepaskan pengkomplain kronis.

Hal-hal yang perlu diperhatikan untuk membangun loyalitas pelanggan (Damayanti, 2013: 131-132):

a) Berikan nilai lebih pada produk

Buatlah konsumen untuk selalu membutuhkan produk tersebut, tawarkan sesuatu yang benar-benar dibutuhkan oleh konsumen. b) Layanan terbaik bagi para konsumen

Upayakan untuk selalu mengontrol kualitas produk maupun kualitas pelayanan yang ditawarkan.

c) Membuat forum khusus untuk pelanggan

Langkah awal yaitu dengan cara mendata semua pelanggan, kemudian mengajak untuk menjadi member tetap dengan menawarkan keuntungan yang menarik kepada pelanggan. d) Ciptakan citra baik

Citra atau image menjadi magnet tersendiri bagi para pelanggan. Semakin baik citra sebuah produk maka semakin loyal pula pelanggan pada merek tersebut.

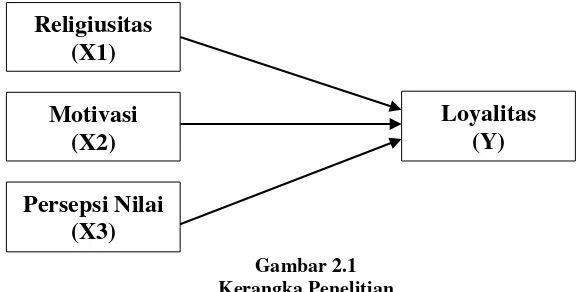

C. Kerangka Penelitian

Gambar 2.1 Kerangka Penelitian

D. Hipotesis

Hipotesis adalah jawaban sementara yang kebenarannya masih harus diuji atau rangkuman kesimpulan teoritis yang diperoleh dari tinjauan pustaka (Martono, 2011: 63).

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah diuraikan, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Aspek Religusitas Berpengaruh Terhadap Loyalitas

Menurut Anshori dalam (Ghufron dan Risnawita, 2010: 168) religiusitas merupakan tingkat keterikatan individu terhadap agamanya. Apabila individu telah menghayati dan menginternalisasikan ajaran agamanya, maka ajaran agama akan berpengaruh dalam segala tindakan dan pandangan hidupnya. Setiawan (2014) dalam penelitiannya mengemukakan bahwa persepsi religiusitas berpengaruh terhadap loyalitas nasabah.

H1: Religiusitas berpengaruh positif dan signifikan terhadap loyalitas nasabah dalam menggunakan produk bank syariah.

Religiusitas (X1) Motivasi

(X2) Persepsi Nilai

(X3)

2. Aspek Motivasi Berpengaruh Terhadap Loyalitas

Schiffman dan Kanuk (2008: 72) menggambarkan motivasi sebagai tenaga pendorong dalam diri individu yang memaksa mereka untuk bertindak. Penelitian Banna (2012) menyebutkan bahwa motivasi paling berpengaruh terhadap loyalitas pelanggan karena memiliki koefisien regresi terbesar dan nilai signifikansi paling kecil dibandingkan dengan variabel lain.

H2: Motivasi berpengaruh positif dan signifikan terhadap loyalitas nasabah dalam menggunakan produk bank syariah.

3. Aspek Persepsi Nilai Berpengaruh Terhadap Loyalitas

Menurut Zeithaml dalam (Tjiptono, 2007: 296) nilai pelanggan yaitu penilaian keseluruhan konsumen terhadap utilitas sebuah produk berdasarkan persepsinya terhadap apa yang diterima dan apa yang diberikan. Nilai adalah ikatan yang kuat pada persepsi konsumen atas manfaat yang diterima dengan biaya dalam kaitannya dengan sejumlah uang, waktu dan usaha. Mantauv (2013) dalam penelitiannya menjelaskan bahwa terdapat pengaruh positif dan signifikan antara nilai nasabah terhadap loyalitas nasabah.

49 BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian ini adalah penelitian kuantitatif dengan data yang berupa angka. Data-data tersebut diperoleh dari kuesioner yang dibagikan kepada responden, untuk kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah (Martono, 2011: 20).

B. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah kampus Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Negeri (IAIN) Salatiga yang beralamat di Jl. Tentara Pelajar No.2 Salatiga. Penelitian dilakukan selama bulan November 2015 sampai dengan Maret 2016.

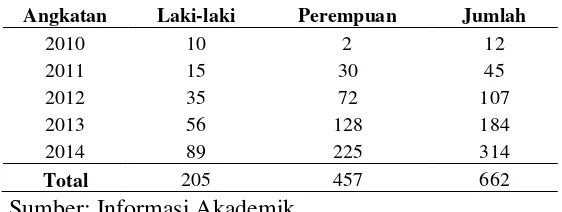

C. Populasi dan Sampel

Tabel 3.1

Jumlah Mahasiswa S1 Perbankan Syariah Angkatan 2010-2014

Sumber: Informasi Akademik

Sampel adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Hal ini bertujuan untuk menghemat waktu dan biaya. Penentuan sampel harus hati-hati karena kesimpulan yang dihasilkan merupakan kesimpulan dari populasi (Bawono, 2006: 28).

Adapun teknik untuk menentukan jumlah sampel menurut Bawono (2006: 29) dengan menggunakan rumus sebagai berikut:

S =

Angkatan Laki-laki Perempuan Jumlah

Proporsi untuk sampel berdasarkan perhitungan tersebut adalah: 1. Angkatan 2010 :

mahasiswa

2. Angkatan 2011 :

mahasiswa

3. Angkatan 2012 :

mahasiswa

4. Angkatan 2013 :

mahasiswa

5. Angkatan 2014 :

mahasiswa

D. Jenis dan Sumber Data 1. Jenis Data

Data adalah segala fakta dan angka yang dapat dijadikan bahan untuk menyusun suatu informasi. Informasi yaitu hasil pengolahan data yang dipakai untuk suatu keperluan (Arikunto, 2010: 161). Data dapat dibedakan menjadi dua jenis yaitu:

a. Data kualitatif merupakan data yang tidak dapat diukur dalam skala numerik atau data yang disajikan secara deskriptif atau yang berbentuk uraian.

b. Data kuantitatif adalah data yang disajikan dalam bentuk skala numerik, karena dalam statistik semua data harus dalam bentuk angka, maka data kualitatif umumnya dikuantitatifkan agar dapat diproses. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

2. Sumber Data

a. Data primer adalah data yang diperoleh peneliti secara langsung dari lapangan (Bawono, 2006: 29-30) melalui:

1) Angket (Questionare)

Angket adalah daftar pertanyaan yang diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan permintaan pengguna.

2) Wawancara (Interview)

Wawancara yaitu metode pengumpulan data dan informasi dengan cara menanyakan langsung kepada narasumber, dimana dalam penelitian ini wawancara dilakukan kepada responden untuk memperoleh informasi guna melengkapi data yang telah diperoleh dari angket.

b. Data sekunder merupakan data yang diperoleh secara tidak langsung atau penelitian arsip dari jurnal, buku, majalah atau internet.

E. Skala Pengukuran

Skala pengukuran dapat dikelompokkan menjadi empat jenis, yaitu skala nominal, skala ordinal, skala interval dan skala rasio (Bawono, 2006: 31). Penelitian ini menggunakan pengukuran dengan skala interval atau yang sering disebut skala likert. Kategori skala terdiri dari 5 (lima) tingkatan dengan skor 1 sampai 5. Kriteria skor tersebut sebagai berikut:

5 : Sangat Setuju (SS) 4 : Setuju (S)

2 : Tidak Setuju (TS)

1 : Sangat Tidak Setuju (STS) F. Definisi Konsep dan Operasional

1. Variabel Bebas (Independent Variables)

Variabel bebas merupakan variabel yang mempengaruhi variabel lain atau menghasilkan akibat pada variabel yang lain (Martono, 2011: 57). Dalam penelitian ini, yang merupakan variabel bebas yaitu:

a. Religiusitas (X1)

Religiusitas adalah tingkat keterikatan individu terhadap agamanya. Apabila individu telah menghayati dan menginternalisasikan ajaran agamanya, maka ajaran agama akan berpengaruh dalam segala tindakan dan pandangan hidupnya (Ghufron dan Risnawita, 2010: 168). Indikator religiusitas menurut Glock dan Stark dalam (Ancok dan Suroso, 2008: 77-78) yaitu:

1) Dimensi keyakinan 2) Dimensi praktik agama 3) Dimensi pengalaman

4) Dimensi pengetahuan agama 5) Dimensi konsekuensi

b. Motivasi (X2)

a) Motivasi internal yaitu motivasi yang berasal dari diri sendiri. b) Motivasi eksternal adalah motivasi yang muncul karena adanya

pengaruh dari luar. c. Persepsi Nilai (X3)

Zeithaml mendefinisikan perceived value sebagai penilaian keseluruhan konsumen terhadap utilitas sebuah produk berdasarkan persepsinya terhadap apa yang diterima dan apa yang diberikan (Tjiptono, 2007: 296). Indikator nilai menurut Sweeney dan Soutar dalam (Tjiptono, 2007: 298) adalah:

1) Nilai emosional 2) Nilai sosial

3) Nilai kualitas atau performa jasa 4) Nilai terhadap biaya

2. Variabel Terikat (Dependent Variables)

Variabel terikat adalah variabel yang dipengaruhi atau diakibatkan oleh variabel bebas (Martono, 2011: 57). Variabel dependen dalam penelitian ini adalah loyalitas. Steth dan Mittal mendefinisikan loyalitas pelanggan sebagai komitmen pelanggan terhadap suatu merek, toko, atau pemasok berdasarkan sikap yang sangat positif dan tercermin dalam pembelian ulang yang konsisten (Tjiptono, 2007: 387). Indikator loyalitas menurut Kotler dan Keller (2009: 57) terdiri dari:

b) Ketahanan terhadap pengaruh negatif mengenai perusahaan

(retention).

c) Mereferensikan secara total eksistensi perusahaan (referalls). G. Instrumen Penelitian

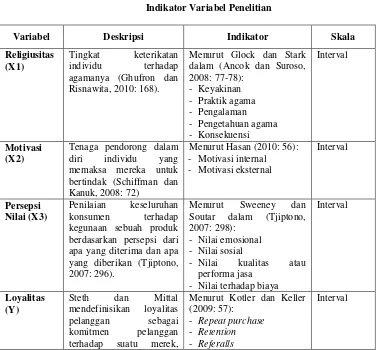

Instrumen penelitian adalah alat atau fasilitas yang digunakan oleh peneliti dalam mengumpulkan data agar pekerjaannya lebih mudah dan hasilnya lebih baik, dalam arti lebih cermat, lengkap, dan sistematis sehingga lebih mudah diolah (Arikunto, 2010: 203). Adapun instrumen penelitian yang digunakan dalam penelitian ini berupa kuesioner dengan rincian sebagai berikut:

Tabel 3.2

Indikator Variabel Penelitian

Variabel Deskripsi Indikator Skala

Religiusitas (X1)

Tingkat keterikatan

individu terhadap

agamanya (Ghufron dan Risnawita, 2010: 168).

Tenaga pendorong dalam

diri individu yang

memaksa mereka untuk bertindak (Schiffman dan Kanuk, 2008: 72)

kegunaan sebuah produk berdasarkan persepsi dari apa yang diterima dan apa yang diberikan (Tjiptono, 2007: 296).

Menurut Sweeney dan

Soutar dalam (Tjiptono,

2007: 298):

- Nilai emosional

- Nilai sosial

- Nilai kualitas atau

performa jasa

- Nilai terhadap biaya

Interval

terhadap suatu merek,

toko, atau pemasok berdasarkan sikap yang

sangat positif dan

tercermin dalam pembelian

ulang yang konsisten

(Tjiptono, 2007: 387).

H. Uji Instrumen Penelitian 1. Uji Validitas

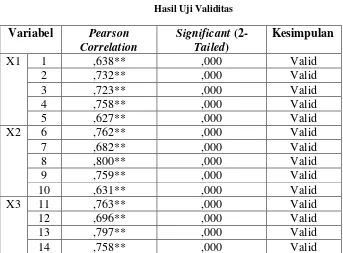

Validitas artinya alat ukur yang digunakan dalam pengukuran, dapat digunakan untuk mengukur apa yang hendak diukur (Hasan, 2006: 15). Uji validitas dilakukan untuk mengetahui apakah pertanyaan pada kuesioner tersebut sahih atau tidak. Menurut Hadi (1991) analisis ini dipakai untuk mengukur seberapa cermat suatu test melakukan fungsi ukurnya atau telah benar-benar dapat mencerminkan variabel yang diukur (Bawono, 2006: 68).

Untuk mengukur validitas dapat dilakukan dengan melihat hasil korelasi antara score butir pertanyaan dengan total score-nya. Apabila pada kolom atau baris tersebut masing-masing total butir pertanyaan menghasilkan tanda bintang, maka data tersebut signifikan. Tanda bintang memiliki dua kemungkinan:

a. Kalau berbintang satu berarti korelasi signifikan pada level 5% (0,05) untuk dua sisi.