PENGARUH KUALITAS LAYANAN TERHADAP KEPUASAN NASABAH BANK MANDIRI

Studi Kasus pada Mahasiswa Universitas Sanata Dharma Yogyakarta

SKRIPSI

Diajukan Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh: Tri Sarjono NIM: 062214084

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

Motto

"Raihlah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan sabar” (Khalifah ‘Umar)

“Jika kita melayani, maka hidup akan lebih berarti” (John Gardne)

Success is a journey, not a destination. (Ben Sweetland)

“Jika dunia ini persinggahan, mengapa tidak kita banyakkan bekalan untuk meneruskan perjalanan? Kerana kita cuma ada satu persinggahan. Apabila

bicara itu perak, diam adalah emas. Jagalah dirimu baik-baik, usahakanlah kemuliaannya, kerana engkau dipandang manusia bukan kerana rupa tetapi

kesempurnaan budi dan adab” (Nabi Muhammad SAW)

“Hidup adalah perjalanan, dan didalam perjalanan itu terdapat banyak pilihan yang harus diambil, maka jangan pernah merasa kecewa/menyesal

dengan pilihan hidup sendiri, anggaplah pilihan itu terbaik untuk diri sendiri, keluarga, dan lingkungan. ”

(Penulis)

Skripsi ini dipersembahkan kepada:

- Bapak Wasman dan Ibuku Pardiyem tercinta

- Kakakku Mbak Yuni, Mas Wawan, Mas Roni dan Mbak nita serta keponakanku; Pandu, Dinda, Andis dan Nibras atas curahan segala cinta, dukungan, perhatian, dan doanya

KATA PENGANTAR

Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kualitas Layanan terhadap Kepuasan Nasabah Bank: Studi Kasus pada Mahasiswa Universitas Sanata Dharma Yogyakarta” Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak. Untuk itu penulis ingin mengucapkan terima kasih kepada :

1. Drs. YP. Supardiyono, M.Si., Akt., Q.I.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

2. V. Mardi Widyadmono, S.E., M.B.A., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Dr. H. Herry Maridjo, M.Si., selaku Dosen Pembimbing I yang telah mengarahkan dan membimbing penulis dengan kesungguhan hati.

4. Drs. Hg. Suseno Triyanto Widodo, M.Si., selaku dosen pembimbing II yang juga telah mengarahkan dan membimbing penulis sehingga skripsi ini menjadi lebih sempurna.

6. Teman-teman mahasiswa Universitas Sanata Dharma yang telah bersedia menjadi responden dalam penelitian ini.

7. Keluargaku tercinta Bapak Wasman, dan Ibuku Pardiyem, trimakasih buat curahan cinta kasihmu yang tiada batas, kesabarannya dan doa-doa yang tiada henti - hentinya.

8. Kakakku Mbak Yuni dan Mas Roni makasih atas dukungan dan sedia meluangkan waktu mentransfer kiriman. dan keponakanku tercinta: Pandu, Dinda, Andis dan Nibras makasih buat dukungannya selama ini.

9. Joshepira “Bidadariku“ yang telah memberikan saran, masukan, doa, dan senyum yang menjadi penambah semangat dalam menulis skripsi ini.

10. Teman-teman yang telah membantu dalam kelancaran skripsi ini: Danu, Doni, Dedi, Agnes, Helen, Ragil, Pandu, Sindu, Tyas, Andrea, Rinda, Riza, Sintia, Rio. Terima kasih atas bantuan, dan dukungan kalian.

11. Teman-temanku Skripsi (Heni, Joko, Rama, Anjar, Heri, Dunggil, Dika, Dini, Toro dll) makasih buat perhatiannya, dan cepet digarap skripsine biar selesai bareng-bareng dan dukungan serta doanya selama ini (pantang menyerah)

and good luck broo...

12. My Best Friend Manajemen Gadoel’06 (Joko, Dedy, Joe, Wawan, Daru,

Adul, George, Johan, dll) makasih atas canda-tawa dan dukungannya broo…besok ke Jakarta lagi nonton bola bareng-bareng ok brooo!!!!.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN SUSUNAN DEWAN PENGUJI ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

HALAMAN ABSTRAK ... xv

HALAMAN ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Pembatasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

BAB II KAJIAN PUSTAKA ... 5

A. Landasan Teori ... 5

B. Penelitian Sebelumnya ... 16

C. Kerangka Konseptual Penelitian ... 18

D. Hipotesis ... 19

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian ... 21

B. Subyek dan Obyek Penelitian ... 21

C. Waktu dan Lokasi Penelitian ... 21

E. Devinisi Variabel ... 22

F. Pengukuran Variabel ... 24

G. Populasi dan Sampel ... 24

H. Teknik Pengambilan Sampel... 25

I. Sumber Data ... 25

J. Teknik Pengumpulan Data ... 25

K. Teknik Pengujian Instrumen ... 26

L. Teknik Analisis Data ... 27

M. Uji Hipotesis ... 30

BAB IV GAMBARAN UMUM ... 37

A. Sejarah Singkat Berdirinya Bank Mandiri ... 37

B. Visi-Misi Bank Mandiri ... 39

C. Dewan Komisaris dan Direksi Bank Mandiri. ... 39

D. Alamat Kantor Bank Mandiri. ... 40

BAB V ANALISIS DATA DAN PEMBAHASAN ... 41

A. Analisis Responden ... 41

B. Uji Validitas ... 42

C. Uji Reliabilitas ... 44

D. Uji Asumsi Klasik ... 45

E. Analisis Regresi Berganda ... 48

F. Uji F……. ... 49

G. Uji t…….. ... 51

H. Koefisien Determinasi (R2) ... 53

I. Pembahasan ... 54

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN... 57

A. Kesimpulan ... 57

B. Saran…... ... 58

C. Keterbatasan ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

Tabel Judul Halaman

IV.1 Dewan Komisaris Bank Mandiri ... 39

IV.2 Direksi Bank Mandiri ... 40

V.1 Distribusi Responden Berdasarkan Program Studi ... 41

V.2 Distribusi Responden Berdasarkan Jenis Kelamin ... 42

V.3 Uji Validitas Variabel Tangible ... 42

V.4 Uji Validitas Variabel Reliability ... 43

V.5 Uji Validitas Variabel Responsiveness... 43

V.6 Uji Validitas Variabel Assurance ... 43

V.7 Uji Validitas Variabel Emphaty ... 43

V.8 Uji Validitas Variabel Kepuasan ... 44

V.9 Uji Reliabilitas Setiap Variabel ... 44

V.10 Uji Multikolinearitas ... 47

V.11 Uji Autokorelasi ... 48

V.12 Regresi Linier Berganda ... 49

V.13 ANOVA(b) ... 50

V.14 Coefficients(a) ... 52

DAFTAR GAMBAR

Gambar Judul Halaman

II.1 Kerangka Konseptual ... 18 V.1 Uji Heterokedastisitas ... 45

DAFTAR LAMPIRAN

Halaman

Lampiran 1 SURAT IJIN PENELITIAN ... 61

Lampiran 2 KUESIONER ... 63

Lampiran 3 JAWABAN RESPONDEN ... 67

Lampiran 4 ANALISIS PERSENTASE ... 73

Lampiran 5 UJI VALIDITAS ... 75

Lampiran 6 UJI RELIABILITAS ... 82

ABSTRAK

PENGARUH KUALITAS LAYANAN TERHADAP KEPUASAN NASABAH BANK MANDIRI

Studi Kasus pada Mahasiswa Universitas Sanata Dharma Yogyakarta

Tri Sarjono

Universitas Sanata Dharma Yogyakarta

2011

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas layanan: tangible,

reliability, responsiveness, assurance, dan empathy terhadap kepuasan nasabah

Bank Mandiri. Populasi dalam penelitian ini adalah mahasiswa Universitas Sanata Dharma Yogyakarta yang menjadi nasabah Bank Mandiri. Sampel yang diambil sebanyak 100 responden. Teknik pengambilan sampel menggunakan non

probability sampling dengan teknik convenience sampling. Teknik analisis data

menggunakan persentase, analisis regresi berganda uji F dan uji t. Hasil yang dilakukan dengan uji F menunjukkan bahwa kualitas layanan: tangible, reliability,

responsiveness, assurance, dan empathy bersama-sama berpengaruh terhadap

kepuasan nasabah Bank Mandiri. Sedangkan pengujian secara parsial yang dilakukan dengan uji t menunjukkan bahwa hanya terdapat satu variabel kualitas layanan yaitu assurance yang berpengaruh terhadap kepuasan nasabah Bank Mandiri sedangkan empat variabel kualitas layanan lainnya yaitu tangible,

reliability, responsiveness, dan empathy dalam penelitian ini tidak berpengaruh

ABSTRACT

THE INFLUENCE OF THE SERVICE QUALITIES UPON THE SATISFACTION OF BANK MANDIRI’S CUSTOMERS

A Case Study on Students of Sanata Dharma University

Tri Sarjono

Sanata Dharma University Yogyakarta

2011

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kepuasan nasabah ditentukan oleh produk dan layanan yang

dikehendaki nasabah, sehingga jaminan kualitas menjadi perioritas utama

bagi bank. Untuk kepuasan nasabah terhadap layanan, ada dua hal pokok

yang saling berkaitan erat yaitu harapan nasabah terhadap kualitas Iayanan

(expected quality) dan persepsi nasabah terhadap kualitas layanan (perceived

quality). Nasabah selalu menilai suatu layanan yang diterima dibandingkan

dengan apa yang diharapkan atau diinginkan, Parasuraman et al., (dalam

Hidayat 2009:59). Kepuasan nasabah harus disertai dengan loyalitas nasabah.

Kepuasan nasabah menyangkut apa yang diungkapkan oleh nasabah tentang

persepsi dan harapannya terhadap layanan perbankanyang diperoleh dari

bank. Sedangkan loyalitas berkaitan dengan apa yang dilakukan nasabah

setelah berinteraksi dalam suatu proses layanan perbankan. Konsep ini

menyiratkan bahwa kepuasan nasabah saja tidaklah cukup, karena puas atau

tidak puas hanyalah salah satu bentuk emosi.

Disamping itu, kepuasan nasabah merupakan fokus penilaian yang

merefleksikan 5 (lima) dimensi kualitas spesifik dari layanan. Zeithaml dan

Bitner (dalam Hidayat 2009:59) berpendapat bahwa kepuasan nasabah lebih

ekslusif yang dipengaruhi oleh kualitas Iayanan, kualitas produk, harga,

populer dan hingga kini banyak dijadikan acuan dalam riset pemasaran

adalah model servqual (service quality).

Model servqual, menurut Parasuraman et al., (dalam Hidayat

2009:59) kualitas layanan sebagai penilaian atau sikap global yang berkenaan

dengan superioritas suatu layanan sedangkan kepuasan nasabah adalah

respon dari penilaian tersebut. Kualitas layanan harus dimulai dari kebutuhan

nasabah dan berakhir pada persepsi nasabah. Semua pihak yang membeli dan

mengkonsumsi jasa perbankan akan memberikan penilaian yang

berbeda-beda terhadap kualitas Iayanan. Hal ini disebabkan karena layanan perbankan

mempunyai karakteristik variability, sehingga kinerja yang dihasilkannya

seringkali tidak konsisten. Untuk itu nasabah menggunakan isyarat intrinsik

(output dari penyampaian jasa) dan isyarat ekstrinsik (unsur pelengkap jasa)

sebagai acuan dalam mengevaluasi kualitas layanan.

Perlu diketahui dimensi-dimensi layanan konsumen dalam

peningkatan layanan konsumen terdapat lima dimensi yaitu tangible,

reliability, responsiveness, assurance dan empathy yang erat kaitannya

dalam meningkatkan kepuasan konsumen. Berdasarkan uraian tersebut maka

penulis mencoba melakukan penelitian yang berjudul “Pengaruh Kualitas

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka penulis merumuskan

permasalahan yaitu:

1. Apakah kualitas layanan: tangible, reliability, responsiveness, assurance

dan empathy secara bersama-sama berpengaruh terhadap kepuasan

nasabah?

2. Apakah kualitas layanan: tangible, reliability, responsiveness, assurance

dan empathy secara parsial berpengaruh terhadap kepuasan nasabah?

C. Pembatasan Masalah

Agar penelitian yang dilakukan tidak terlalu luas dan pemecahan masalah

dapat lebih terarah, maka penulis membatasi permasalahan yang ada sebagai

berikut:

1. Tempat penelitian di Universitas Sanata Dharma Yogyakarta.

2. Sebagai obyek penelitian adalah para Nasabah Bank Mandiri di

Universitas Sanata Dharma Yogyakarta.

3. Jumlah responden dalam penelitian ini adalah sebanyak 100 orang.

D. Tujuan Penelitian

Dengan mengacu pada perumusan masalah diatas, tujuan dari penelitian yang

akan dilaksanakan adalah sebagai berikut :

1. Untuk mengetahui pengaruh kualitas layanan: tangible, reliability,

responsiveness, assurance dan empathy secara bersama-sama terhadap

2. Untuk mengetahui pengaruh kualitas layanan: tangible, reliability,

responsiveness, assurance dan empathy secara parsial terhadap kepuasan

nasabah?

E. Manfaat Penelitian 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi masukan serta bahan

pertimbangan dalam melakukan evaluasi manajemen pemasaran yang

telah dilakukan selama ini.

2. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan yang lebih luas dan

dapat memberikan kesempatan untuk mengembangkan cara berpikir

serta sebagai wahana dalam menerapkan teori-teori yang didapat

dibangku kuliah.

3. Bagi Universitas

Penelitian ini diharapkan dapat memberikan sumbangan pada

pengembangan ilmu pengetahuan dan tambahan khasanah bacaan ilmiah

bagi mahasiswa dan dapat dipergunakan sebagai bahan pertimbangan

BAB II KAJIAN PUSTAKA A. Landasan Teori

1. Pengertian Manajemen

Menurut Stoner (dalam Handoko, 1998 : 8) manajemen adalah

proses perencanaan, pengorganisasian, pengarahan dan pengawasan

usaha-usaha para anggota organisasi dan penggunaan sumber

daya-sumber daya organisasi lainnya agar mencapai tujuan organisasi yang

telah ditetapkan. Pada dasarnya manajemen dapat didefinisikan sebagai

bekerja dengan orang-orang untuk menentukan, menginterpretasikan dan

mencapai tujuan-tujuan organisasi dengan pelaksanaan fungsi-fungsi

perencanaan (planning), pengorganisasian (organizing), penyusunan

personalia (staffing), pengarahan dan kepemimpinan (leading), dan

pengawasan (controlling).

Definisi di atas memberikan gambaran bahwa manajemen

merupakan suatu proses perencanaan, pengorganisasian, pengarahan dan

pengawasan yang diarahkan pada sumber-sumber daya organisasi

(manajer, finansial, fisik, dan informasi) untuk mencapai tujuan

2. Pengertian Pemasaran

Menurut Kotler ( 2000 : 9) pemasaran adalah suatu proses sosial

yang di dalamnya individu dan kelompok mendapatkan apa yang mereka

butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara

bebas mempertukarkan produk yang bernilai dengan pihak lain.

Sedangkan menurut William J. (dalam Swastha dan Irawan, 2005 : 5)

pemasaran adalah suatu sistem keseluruhan dari kegiatan-kegiatan bisnis

yang ditujukan untuk merencanakan, menentukan harga,

mempromosikan, dan mendistribusikan barang dan jasa yang

memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli

potensial.

Definisi di atas memberikan gambaran bahwa pemasaran

merupakan suatu proses keseluruhan dari kegiatan-kegiatan bisnis yang

ditunjukkan untuk merencanakan, menentukan harga, mempromosikan,

dan mendistribusikan barang dan jasa agar tercipta pertukaran yang

memenuhi sasaran terhadap pembeli.

3. Pengertian Manajemen Pemasaran

Kotler (dalam Swastha DH dan Irawan, 2005 : 7)

mendefinisikan manajemen pemasaran adalah penganalisaan,

perencanaan, pelaksanaan, dan pengawasan program-program yang

ditujukan untuk mengadakan pertukaran dengan pasar yang dituju

dengan maksud untuk mencapai tujuan organisasi. Hal ini sangat

keinginan pasar tersebut serta menentukan harga, mengadakan

komunikasi, dan distribusi yang efektif untuk memberitahu, mendorong,

serta melayani pasar. Sedangkan menurut Ferrell (1995 : 28) manajeman

pemasaran adalah proses perencanaan, pengorganisasian, pelaksanaan

dan pengendalian kegiatan-kegiatan pemasaran untuk memebantu dan

mendukung pertukaranb yang efektif dan efisien.

Dari definisi di atas memberikan gambaran bahwa manajemen

pemasaran adalah suatu proses penganalisaan, perencanaan,

pengorganisasian, pelaksanaan dan pengendalian yang di tujukan agar

terjadi pertukaran dengan pasar yang dituju untuk tujuan perusahaan.

4. Jasa

a. Pengertian Jasa

Menurut Kotler (2000 : 45) jasa adalah berbagai tidakan atau

kinerja yang ditawarkan oleh suatu pihak kepada pihak lain dan pada

dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan

apapun. Produk ini dapat berkenan dengan produk fisik juga bisa

tidak. Membeli jasa sama juga artinya dengan menukarkan uang

dengan sesuatu yang tidak berwujud. Oleh karena itu fokus utama

dalam rangka pelayanan jasa kualitas jasa yang dirasakan oleh

konsumen yang telah diterima dari badan usaha pemberu jasa. Wujud

konkrit adalah bagaimana suatu perusahaan dapat memberikan

sangat penting adalah menanamkan kepercayaan sekaligus

mengembangkan loyalitas pemakaian jasa.

Sedangkan menurut Kotler dalam Tjiptono (2004 : 6) jasa

adalah setiap perbuatan yang dapat ditawarkan oleh suatu pihak

kepada pihak lain, yang pada dasarnya bersifat intangible ( tidak

berwujud fisik ) dan tidak menghasilkan sesuatu.

b. Karakteristik Jasa

Menurut Tjiptono ( 2004 : 15 ) karakteristik pokok pada

jasa yang membedakan dengan barang ada empat, yaitu :

1) Intangibility ( tidak berwujud )

Jasa bersifat intangible, artinya tidak dapat dilihat, dirasa, diraba,

dicium, atau didengar sebelum dibeli.

2) Inseparability ( tidak dapat dipisahkan )

Jasa biasanya dijual lebih dahulu, baru kemudian diproduksi dan

dikonsumsi secara bersamaan.

3) Variability ( berveriasi )

Jasa bersifat sangat veriabel karena banyak variasi bentuk, kualitas,

dan jenis, tergantung pada siapa, kapan, dan dimana jasa tersebit

dihasilkan.

4) Perishability ( tidak tahan lama )

Jasa merupakan komoditas tidak tahan lama dan tidak dapat

c. Kualitas Layanan

1)Layanan Konsumen

Menurut Lipioadi dan Handani (2006 : 76) Layanan

Konsumen pada pemasaran jasa lebih dilihat sebagai hasil dari

kegiatan distribusi dan logistik, dimana pelayanan diberikan

kepada konsumen untuk mencapai kepuasan. Layanan konsumen

meliputi aktivitas untuk memberikan kegunaan waktu dan tempat

termasuk layanan pratransaksi, saat transaksi dan pascatransaksi.

Kegiatan sebelum transaksi ( pratransaksi) akan turut

mempengaruhi kegiatan transaksi dan setelah transaksi karena itu

kegiatan pendahuluannya harus sebaik mungkin sehingga

konsumen memberikan respon yang positif dan menunjukkan

loyalitas yang tinggi.

2)Pengertaian Kualitas jasa

Menurut Tjiptono ( 2004 : 59 ) kualitas Jasa adalah tingkat

keunggulan yang diharapkan dan pengendalian atas tingkat

keunggulan tersebut untuk memenuhi keinginan pelanggan.

3)Ukuran Kualitas Layanan

Kualitas menurut Tjiptono ( 2004 : 4 ) adalah suatu

kondisi dinamis yang berhubunan dengan produk, jasa, manusia,

dan lingkungan yang memenuhi atau yang melebihi harapan.

Menurut Zeithaml dalam Umar ( 2003 : 8 ) dimensi kualitas jasa

a) Tangibles, meliputi penempilan fisik, seperti gedung dan

ruangan front office, tersedianya tempat parkir, kebersihan,

kerapian dan kenyamanan ruangan, kelengkapan peralatan

komunikasi dan penampilan karyawan.

b) Reliability, yaitu kemampuan untuk memberikan pelayanan

yang sesuai dengan janji yang ditawarkan.

c) Responsivenes, yaitu respon atau kesigapan karyawan dalam

membantu pelanggan dan memberikan pelayanan yang cepat

dan tanggap, yang meliputi keigapan karyawan dalam melayani

pelanggan, kecepatan karyawan dalam menangani transaksi,

kualitas keramah tamahan dan penanganan pelanggan keluhan

pelanggan.

d) Assurance yaitu meliputi kemampuan karyawan atas

pengetahuan terhadap produk secara tepat, perhatian dan

kesopanan dalam memberikan pelayanan, ketrampilan dalam

memberikan informasi, kemudahan untuk menghubungi

perusahaan, kemampuan dalam memberikan keamanan di dalam

memanfaatkan jasa yang ditawarkan, dan kemampuan dalam

menanamkan kepercayaan pelanggan terhadap perusahaan.

Dimensi ini menghubungkan dari sub dimensi :

(1)Kopetensi, meliputi ketrampilan dan pengetahuan yang

(2)Kesopanan, meliputi keramahan, perhatian dan sikap para

karyawan.

(3)Kredibilitas, meliputi hal – hal yang berhubungan dengan

kepercayaan kepada perusahaan, seperti reputasi, dan

prestasi.

e) Empathy, yaitu perhatian secara individual yang diberikan

perusahaan kepada pelangan, kemampuan karyawan untuk

berkomunikasi dengan pelanggan, dan usaha perusahaan

memahami keinginan karyawan dan kebutuhan pelanggannya.

Dimensi ini merupakan gabungan dari dimensi :

(1)Akses, ,meliputi kemudahan untuk memanfaatkan jasa yang

ditawarkan perusahaan.

(2)Komunikasi, meliputi kemampuan melakukan komunikasi

untuk menyampaikan informasi kepada pelanggan atau

memperoleh masukan dari pelanggan.

(3)Pemahaman dari pelanggan, meliputi usaha perusahaan

untuk mengetahui dam memahami kebutuhan dan keinginan

pelanggan.

5. Kepuasan Pelanggan

Menurut Kotler dalam Tjiptono ( 2004 : 87 ) kepuasan pelanggan

adalah tingkat perasaan seseorang setelah membandingkan kinerja (hasil)

yang ia rasakan dibandingkan harapannya, Sedangkan menurut Wilkie

tanggapan emosional dan evaluasi terhadap pengalama konumsi suatu

produk atau jasa. Sementara menurut Engel dalam Tjiptono ( 2004 : 89 )

menyatakan bahwa kepuasan pelanggan merupakan evaluasi purnabeli

dimana alternative yang dipilih sekurang-kurangnya sama atau

melampaui harapan pelanggan, sedangkan ketidak puasan timbul apabila

hasil tidak memenuhi harapan. Ada beberapa metode yang dapat

digunakan perusahaan dalam mengukur dan memantau kepuasan

pelanggannya, Menurut kotler dalam Tjiptono ( 2004 : 148 ) untuk

mengukur kepuasan pelanggan ada 4 (empat ) metode :

a. Sistem keluhan dan dan saran

Setiap perusahaan yang berorientasi pada pelanggan perlu memberikan

kesempatan seluas-luasnya bagi para pelanggnnya untuk

menyampaikan saran, pendapat dan keluhan. Misalnya dengan

membuat kotak saran, menyediakan kartu komentar atau

menyediaakan saluran telepon khusus ( costumer hot lines ).

b. Survei kepuasan pelanggan

1) Directly reported statisfaction

Directly reported statisfaction adalah pengukur yang dilakukan

secara langsung melaluai pertanyaan seperti : ungkapan seberapa

2) Delivered dissatisfaction

Delivered dissatisfaction adalah pertanyaan yang diajukan

menyangkut 2 (dua) hal utama, yakni besarnya harapan pelanggan

terhadap atribut tertentu dan besarnya kinerja yang mereka rasakan.

3) Problem Analysis

Problem Analysis adalah masalah pelanggan yang dijadikan

responden deminta untuk mengungkapkan dua hal pokok yaitu :

a) Masalah- masalah yang mereka hadapi berkaitan dengan

penawaran dari perusahaan.

b) Saran-saran untuk melakukan perbaikan.

4) Importance performance analysis

Importance performance analysis dimana diminta untuk meranking

berbagai elemen atau atribut dari penawaran berdasarkan derajat

pentingnya setiap elemen tersebut djuga meranking seberapa baik

kinerja perusahaan dalam masing-masing elemen atau atribut

tersebut.

c. Gosh Shoping

Metode ini dilaksanakan dengan cara mempekerjakan beberapa orang

untuk berperan atau bersikap sebagai pelanggan/ pembeli potensial

produk perusahaan pesaing. Kemudian menyampaikan kepada

teman-temannya mengenai kekuatan dan kelemahan produk perusahaan dan

pesaing berdasarkan pengalaman mereka dalam pembelian produk

d. Lost customer analysis

Dengan metode ini perusahaan berusaha menghubungi para

pelanggnnya yang telah berhenti membeli atau yang telah beralih

pemasok. Dengan harapan memperoleh informasi mengenai penyebab

hal tersebut yang bermanfaat bagi perusahaan untuk mengambil

kebijakan selanjutnya dalam meningkatkan kepuasan dan loyalitas

pelanggan.

6. Bank dan Nasabah

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun

1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud

dengan Bank adalah sebagai berikut:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidur rakyat banyak”.

Sedangakan definisi Nasabah adalah sebagai berikut:

“Nasabah adalah Orang atau Badan yang mempunyai rekening simpanan

atau pinjaman di Bank”.

Disini disimpulkan bahwa dalam semua bahasa istilah perbankan

selalu dikaitkan dengan uang. Jadi dengan demikian batasan Bank adalah

sebuah ruangan, bagian sebuah gedung ataupun gedung itu sendiri yang

digunakan untuk menyimpan uang dan pinjaman lain yang biasanya di

7. Jenis Bank

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun

1998 Tanggal 10 November 1998 tentang perbankan, menurut jenisnya

Bank terbagi atas:

a. Bank Umum

Menurut Fatmawati et al., (1997 : 44) Bank umum adalah

suatu badan usaha yang kegiatan utamanya menerima simpanan dari

masyarakat atau pihak lainnya, kemudian mengalokasikannya kembali

untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu

lintas pembayarannya. Berikut adalah fungsi-fungsi pokok bank

umum:

1) Menyediakan mekanisme dan alat pembayaran yang lebih efisien

dalam kegiatan ekonomi.

2) Menciptakan uang melalui pembayaran kredit dan investasi.

3) Menghimpun dana dan menyalurkan dana kepada masyarakat.

4) Menyediakan jasa-jasa pengelolaan dana dan trust atau wali amanat

kepada individu dan perusahaan.

5) Menyediakan fasilitas untuk perdagangan internasional.

6) Memberikan pelayanan penyimpanan untuk barang-barang

berharga.

7) Menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek

b. Bank Perkreditan Rakyat

Bank Perkerditan Rakyat adalah bank yang menerima simpanan dalam

bentuk deposito berjangkan dan tabungan atau bentuk lainya yang

disamakan dengan itu, memberikan kredit, menempatkan dananya

dalam SBI dan atau sertifikat deposito pada bank lain.

B. Penelitian Sebelumnya

Penelitian sebelumnya dilakukan oleh Rachmad Hidayat (2009:59)

yang berjudul Pengaruh Kualitas Layanan, Kualitas Produk dan Nilai

Nasabah Terhadap Kepuasan dan Loyalitas Nasabah Bank Mandiri di Jawa

Timur. Tujuan dari penelitian ini adalah untuk mengukur tingkat kepuasan

dan kesetiaan nasabah terhadap pelayanan bank di Jawa Timur. Kajian ini

dikategorikan sebagai penelitian survey dengan menggunakan metode

analisis deskriptif, dengan mengambil sampel populasi dan penggunaan

questioner sebagai alat utama pengumpulan data. Populasi di dalam

penelitian ini adalah semua nasabah dari bank Mandiri di Jawa Timur. Para

responden dipilih dengan menggunakan pengambilan sampel probabilitas dan

teknik sistematis pengambilan sampel secara acak. Pengambilan sampel ini

dipilih secara acak untuk data pertama sedangkan selanjutnya menggunakan

Hasil analisis nya menggunakan model structural persamaan

keperagawatian yaitu : Kualitas pelayanan yang positif dan signifikan

mempengaruhi kepuasaan nasabah, Kualitas produk yang positif dan

signifikan mempengaruhi kepuasaan nasabah, Nilai dari nasabah yang positif

dan signifikan mempengaruhi kepuasaan nasabah, Kepuasaan nasabah yg

positif dan signifikan mempengaruhi kesetiaan nasabah, Kualitas pelayanan

yg negatif dan signifikan mempengaruhi kesetiaan nasabah, Kualitas produk

yg negatif dan signifikan mempengaruhi kesetiaan nasabah, Nilai nasabah yg

positif dan signifikan mempengaruhi kesetiaan nasabah.

Pembimbingan penemuan secara teoritikal terhadap teori

pengembangan adalah kualitas pelayanan yang negatif signifikan

mempengaruhi kesetiaan nasabah. Tetapi signifikan mempengaruhi kepuasan

nasabah. Dan kualitas produk yg negatif signifikan mempengaruhi kesetiaan

nasabah. Tetapi positif signifikan mempengaruhi kesetiaan nasabah yang

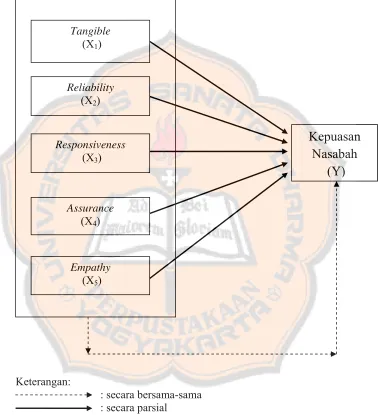

C. Kerangka Konseptual Penelitian

Untuk memudahkan pemahaman bagi pembaca, maka penulis menyusun

kerangka pemikiran teoritis dari penelitian ini sebagai berikut :

Keterangan:

: secara bersama-sama

: secara parsial

Gambar II.1 Kerangka Konseptual

Kepuasan

Nasabah

(Y)

Tangible(X1)

Reliability (X2)

Responsiveness (X3)

Assurance (X4)

D. Hipotesis

Hipotesis adalah jawaban sementara atas suatu masalah penelitian,

dirumuskan dalam bentuk pernyataan yang dapat diuji dan menjelaskan

hubungan antara 2 atau lebih perubah (Utari, 2005 :11). Dalam meningkatkan

kepuasan konsumen, kualitas layanan merupakan faktor terpenting dalam

proses peningkatan kepuasan konsumen. Terdapat liam dimensi pada kualitas

layanan yaitu : tangible, reliability, responsiveness, assurance dan empathy.

Tangibles, meliputi penempilan fisik, seperti gedung dan ruangan

front office, tersedianya tempat parkir, kebersihan, kerapian dan kenyamanan

ruangan, kelengkapan peralatan komunikasi dan penampilan karyawan disini

penampialn fisik dapat mampu menjadikan magnet terhadap konsumen

karena penampilan fisik merupakan hal paling dasar sebab hal pertama

sebelum konsumen menikmati jasa penampilan fisik merupakan cerminan

kebonafitan suatu perusahaan. Reliability, yaitu kemampuan untuk

memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

Kemampuan dalam memberikan pelayanan yang sesuai akan mampu

meningakatkan kepercayaan konsumen terhadap layanan yang diberiakan

oleh perusahaan, dan mendorong konsumen untuk selalu loyal terhadap

produk maupun layanan jasa yang mereka terima. Responsivenes, yaitu

respon atau kesigapan karyawan dalam membantu pelanggan dan

memberikan pelayanan yang cepat dan tanggap, yang meliputi keigapan

karyawan dalam melayani pelanggan, kecepatan karyawan dalam menangani

karyawan dalam membantu pelanggan dan memberikan layanan akan

menpermudah konsumen dalam menikmati produk jasa dan meningkatkan

kepuasan konsumen dalam menikmati produk jasa tersebut. Empathy, yaitu

perhatian secara indifidual yang diberikan perusahaan kepada pelangan,

seperti kemudahan untuk menghubungi perusahaan, kemampuan karyawan

untuk berkomunikasi dengan pelanggan, dan usaha perusahaan memahami

keinginan karyawan dan kebutuhan pelanggannya. Pada dimensi ini

perusahaan perusahan berusaha untuk tetap menjaga komunikasi dengan

konsumen agar dapat mengetahui keluhan-keluhan yang dihadapi konsumen

mengenai produk ataupun jasa yang mereka terima, missal menggunakan

kotak saran, layanan telepon khusus (customer hot lines). Diharapkan agar

pelanggan tidak kecewa apabila terdapat pelayanan yang kurang memuaskan,

dan juga sebagai pembeljaran bagi perusahaan untuk lebih meningkatkan

pelayanan terhaap konsumen.

Dalam hal ini diduga kualitas layanan: tangible, reliability,

responsiveness, assurance dan empathy dengan berpengaruh terhadap

kepuasan nasabah Bank Mandiri, maka penulis merumuskan hipotesis

sebagai berikut:

H1 = Kualitas layanan ; tangible, reliability, responsiveness, assurance dan

empathy secara simultan berpengaruh terhadap kepuasan nasabah.

H2 = Kualitas layanan ; tangible, reliability, responsiveness, assurance dan

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Menurut Umar (dalam

Wicaksono, 2005 : 30), studi kasus merupakan penelitian yang rinci

mengenai suatu obyek tertentu selama kurun waktu tertentu dengan cukup

mendalam dan menyeruluh termasuk lingkungan dan kondisi masa lalunya.

Dalam penelitian ini hanya dilakukan pada obyek yang di teliti dan

kesimpulan yang ditarik hanya berlaku pada obyek yang diteliti.

B. Subyek dan Obyek Penelitian 1. Subyek Penelitian

Subjek Penelitian ini adalah nasabah yang menjadi responden yang akan

diberi pertanyaan untuk mendapatkan informasi. Dalam penelitian ini

subjek penelitian secara kongkret adalah Mahasiswa Universitas Sanata

Dharma Yogyakarta yang menjadi nasabah Bank Mandiri.

2. Obyek Penelitian

Objek dalam penelitian ini adalah Pengaruh kualitas layanan; tangible,

reliability, responsiveness, assurance dan empathy terhadap kepuasan

nasabah Bank Mandiri di Universitas Sanata Dharma Yogyakarta.

C. Waktu dan Lokasi Penelitian

1. Waktu Penelitian

2. Lokasi Penelitian

Lokasi dalam penelitian ini dilakukan di semua Kampus Universitas

Sanata Dharma Yogyakarta.

D. Variabel Penelitian

Variabel dalam penelitain ini adalah :

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah variabel yang tidak tergantung pada variabel lain.

Dalam penelitian ini, variabel bebasnya adalah kualitas layanan: tangible,

reliability, responsiveness, assurance dan empathy.

2. Variabel Terikat (Dependent Variable)

Variabel terikat adalah variabel yang tergantung pada variabel lain. Dalam

penelitian ini, variabel terikatnya adalah kepuasan.

E. Devinisi Variabel

1. Tangibles, meliputi penempilan fisik, seperti gedung dan ruangan front

office, tersedianya tempat parker, kebersihan, kerapian dan kenyamanan

ruangan, kelengkapan peralatan komunikasi dan penampilan karyawan.

2. Reliability, yaitu kemampuan untuk memberikan pelayanan yang sesuai

dengan janji yang ditawarkan.

3. Responsivenes, yaitu respon atau kesigapan karyawan dalam membantu

pelanggan dan memberikan pelayanan yang cepat dan tanggap, yang

meliputi keigapan karyawan dalam melayani pelanggan, kualitas keramah

tamahan kecepatan karyawan dalam menangani transaksi, dan penanganan

4. Assurance yaitu meliputi kemampuan karyawan atas pengetahuan terhadap

produk secara tepat, perhatian dan kesopanan dalam memberikan

pelayanan, ketrampilan dalam memberikan informasi, kemudahan untuk

menghubungi perusahaan, kemampuan dalam memberikan keamanan di

dalam memanfaatkan jasa yang ditawarkan, dan kemampuan dalam

menanamkan kepercayaan pelanggan terhadap perusahaan.

5. Empathy, yaitu perhatian secara individual yang diberikan perusahaan

kepada pelangan, kemampuan karyawan untuk berkomunikasi dengan

pelanggan, dan usaha perusahaan memahami keinginan karyawan dan

kebutuhan pelanggannya

6. Kepuasan adalah tingkat perasaan seseorang setelah membandingkan

kinerja (hasil) yang ia rasakan dibandingkan harapannya.

7. Jasa adalah adalah berbagai tidakan atau kinerja yang ditawarkan oleh

suatu pihak kepada pihak lain dan pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun. Produk ini dapat berkenan dengan

produk fisik juga bisa tidak.

8. bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

F. Pengukuran Variabel

Pengukuran data yang dilakukan dalam penelitian ini adalah skala Likert

dengan ukuran sebagai berikut:

1. Jawaban “sangat setuju” diberi skor 5

2. Jawaban “setuju” diberi skor 4

3. Jawaban “ragu-ragu” diberi skor 3

4. Jawaban “tidak setuju” diberi skor 2

5. Jawaban “sangat tidak setuju” diberi skor 1

G. Populasi dan Sampel 1. Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh

peneliti(Sugiyono, 2001 : 72). Populasi dalam penelitian ini adalah

Seluruh mahasiswa Universitas Sanata Dharma Yogyakarta yang

menjadi nasabah Bank Mandiri.

2. Sampel

Sampel merupakan bagian kecil dari suatu populasi (Umar, 1999: 77).

Sampel adalah bagian dari jumlah dan karekteristik yang dimiliki oleh

populasi tersebut ( Sugiyono, 2001 : 73). Penulis dalam hal ini tidak

mengetahui jumlah seluruh mahasiswa sanata Dharma yang menjadi

nasabah Bank Mandiri, sehinggga penulis langsung menentukan

besarnya sampel yang akan diteliti. Jumlah sampel yang digunakan

H. Teknik Pengambilan Sampel

Menurut Sugiyono (2001: 73) sampling adalah teknik pengambilan sampel.

Pemilihan sampel (responden) menggunakan teknik non probability sampling

dengan teknik convenience sampling. Dalam teknik ini, setiap nasabah

mempunyai kesempatan yang sama untuk dipilih menjadi sampel penelitian.

Elemen populasi yang dipilih sebagai subyek sampel adalah tidak terbatas

sehingga peneliti memiliki sampel yang cepat dan murah. Kelebihan metode

ini adalah waktu pelaksanaan yang relatif cepat dengan biaya yang relatif

murah. Kelemahan hasil analisis data sampel mempunyai tingkat generalisasi

yang rendah. Pengambilan data dilakukan di seluruh kampus Sanata Dharma

Yogyakarta.

I. Sumber Data

Sumber data dalam penelitian ini adalah menggunakan data primer karena

data diperoleh langsung dari responden.

J. Teknik Pengumpulan Data

Teknik pengukuran data yang digunakan adalah metode skala Likert, karena

metode ini mudah dimengerti. Metode skala Likert digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau kelompok orang

tentang fenomena sosial. Dengan skala likert, maka variabel yang akan

diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut

dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat

K. Teknik Pengujian Instrumen

Teknik pengujian instrument dapat dilakukan dengan melakukan

pengujian Validitas dan Reliabilitas.

1. Uji Validitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu

mengukur apa yang ingin diukur. Pengujian yang dilakukan oleh penulis

menggunakan teknik Korelasi Product Moment. Rumus koefisien Korelasi

Product Moment menurut Sutrisno (dalam Utari, 2005 :29) ;

(

)(

)

(

)

(

∑

∑

−∑

∑

)

(

∑

∑

−(

∑

)

)

= 2 2 2 2 X -XY n Y Y n X X n Y rxy Dimana:rxy = koefisien korelasi product moment

n = jumlah sampel ∑X = jumlah total skor item

∑Y = jumlah total dan nilai skor total

∑XY = jumlah hasil kali skor item dengan skor total

∑X2

= jumlah kuadrat skor item ∑Y2

= jumlah kuadat skor total

Untuk menentukan instrumen itu valid atau tidak maka ketentuannya

adalah sebagai berikut:

a. Jika r hitung > r tabel dengan taraf keyakinan 95 %, maka instrumen

b. Jika r hitung < r tabel dengan taraf keyakinan 95 %, maka instrument

tersebut dikatakan tidak valid.

2. Uji Reliabilitas

Reliabilitas adalah pengujian yang menunjukkan sejauh mana

pengukuran itu dapat dapat memberikan hasil relatif sama atau tidak

berbeda apabila dilakukan pengulangan pengukuran terhadap subjek yang

sama. Analisis dengan menggunakan bantuan komputer program SPSS.

Rumus yang digunakan sebagai berikut (Arikunto, 2006: 180):

Keterangan:

r11 = Reliabilitas

= rxy yang telah disebutkan sebagai indeks korelasi antara

dua belahan instrumen.

Kriteria keputusan reliabel tidaknya kuesioner dinyatakan apabila rhitung >

rtabel (r0 > r1) dapat dinyatakan reliabel. Pengujian juga dapat dilakukan

dengan menggunakan program SPSS for window.

L. Teknik Analisis Data 1. Analisis Regresi Berganda

Menghitung pengaruh kualitas layanan ; tangible, reliability,

responsiveness, assurance dan empathy terhadap kepuasan nasabah, dapat

menggunakan alat analisis Regresi. Pertimbangan penulis menggunakan

tetapi setelah dianalisis diasumsikan data menjadi interval (tingkatan).

Model Persamaan Regresi Linier Berganda menurut Djarwanto Ps dan

Pangestu Subagyo (2000 : 309) adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 Dimana :

Y : Kepuasan nasabah

a : Konstanta

b1 ; b2 ; b3 ; b4 : Koefisien regresi

X1 : Tangible

X2 : Reliability

X3 : Responsiveness

X4 : Assurance

X5 : Emphati

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji ini dilakukan untuk mengetahui apakah sebuah model regresi,

variabel indipendendan dependen, keduanya mempunyai distribusi

normal atau tidak. Untuk mengetahuinya digunakan uji

Kolmongorov-Smirnov (K-S), pedoman pengambilan keputusan dalam uji normalis

yaitu bila sig atau signifikan lebih besar daripada 0,05 maka

b. Uji Autokorelasi

Uji ini digunakan untuk mengetahui persamaan regresi mengandung

korelasi serial atau tidak, diantara variabel pengganggu. Untuk

mengetahui adanya aut korelasi digunakan uji Durbin-Waston (DW

test) mendekati angka 2 berarti tidak ada autokorelasi.

c. Uji heteroskedastisitas

Uji heteroskedastisitas ini digunakan untuk menguji apakah dalam

sebuah model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pangamatan yang lain. Jika varian dari residual satu

pengamatan ke pangamatan yang lain tetap, maka disebut homos

kedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali,

2001:125). Untuk mengetahui ada tidaknya gejala heteroskedastisitas

dalam penelitian ini menggunakan metode sperman rank Correlation, apabila hasil pengujian menunjukkan α = 5% maka tidak ada

heteroskedastisitas.

d. Uji Multikolonieritas

Uji Multikolonieritas ini digunakan untuk menguji apakah model

regresi ditemukan adanya korelasi antara variabel bebas atau

independen (Ghozali, 2001:95). Pedoman suatu model regresi yang

bebas multikolonieres adalah koefisien korelasi variabel independen

haruslah lemah dibawah 0,05 dan jika korelasi kuat maka terjadi

M. Uji hipotesis 1. Uji-F (Global)

Uji-F dimaksudkan untuk mengetahui apakah kualitas layanan:

tangible, reliability, responsiveness, assurance, dan empathy secara

simultan berpengaruh terhadap kepuasan nasabah. Uji global juga

dimaksudkan untuk mengetahui apakah semua variabel bebas memiliki

koefisien regresi sma dengan nol. Untuk mengetahui melakukan pengujian

secara global, maka ada beberapa langkah yang perlu dilakukan yaitu:

a. Menyusun hipotesis

Hipotesis yang ingin diuji adalah kemampuan variabel bebas

menjelaskan tingkah laku variabel tidak bebas, apabila variabel tidak

dapat mempengaruhi, variabel bebas dapat dianggap nilai koefisien

regresinya sama dengan nol, sehingga berapapun nilai variabel bebas

tidak akan berpengaryh terhadap variabel bebas. Dalam menyusun

hipotesis selalu ada hipotesis nol dan hipotesis alternative. Untuk

hipotesis nol selalu mengandung unsure kesamaan, maka dapat

dirumuskan hipotesis nol adalah koefisien regresi sama dengan nol.

Untuk hipotesis alternatinya adalah koefisien regresi tidak sama

• H0 : b1 ; b2 ; b3 ;b4 ; b5 = 0 artiya tidak terdapat pengaruh secara

bersama-sama variabel bebas (tangible, reliability, Responsivenes,

Asurance, dan Emphati) terhadap variabel terikat (Kepuasan

Nasabah).

• Ha : b1 : b2 : b3 : b4 : b5 minimal salah satu ≠ 0 artinya terdapat

pengaruh secara simultan variabel bebas(tangible, reliability,

Responsivenes, Asurance, dan Emphati) terhadap variabel terikat

(Kepuasan Nasabah).

b. Menentukan daerah keputusan hipotesis

Untuk uji ini digunakan table F. Untuk mencari nilai F-tabel perlu

diketahui derajat pembilang pada kolom, derajat bebas penyebut pada

baris dan taraf nyata. Umumnya ada dua taraf yang dipakai yaitu 1%

dan 5%. Untuk ilmu pasti lebih baik digunakan 1% sedangkan ilmu

sosial dapat menggunakan 5%. Untuk derajat pembilang dapat

digunakan nilai k-1, yaitu jumlah variabel kurang 1. Untuk derajat

penyebut digunakan n-k, yaitu jumlah sampel dikurangi dengan jumlah

c. Menentukan nilai F-hitung

Pengujian hipotesis diatas dengan menghitung nilai F (Sugiyono,

2001:190) yaitu;

F =

(

)

(

)

1

/

1

/

2 2

−

−

−

R

n

k

k

R

Keterangan :

R2 = koefisien korelasi ganda

k = jumlah variable X1-5

n = jumlah anggota sampel

F = Fhitung yang selanjutnya dibandingkan dengan Ftable

• Fhitung > Ftable = Ha diterima, artinya terdapat pengaruh secara

bersama-sama variabel bebas (tangible, reliability,

Responsivenes, Asurance, dan Emphati) terhadap variabel

terikat (Kepuasan Nasabah).

• Fhitung < Ftable = Ha ditolak, artinya tidak terdapat pengaruh

secara bersama-sama variabel bebas (tangible, reliability,

Responsivenes, Asurance, dan Emphati) terhadap variabel

terikat (Kepuasan Nasabah).

d. Menentukan daerah keputusan.

Menentukan H0 serta membandingkan dengan F hitung untuk

mengetahui apakah menerima H0 atau menolak H0.

Keterangan :

•H0 ditolak apabila Fhitung > Ftabel (F α; k; n-k (n-1)

•H0 diterima apabila Fhitung < Ftabel (F α; k; n-k (n-1)

e. Menentukan hipotesis.

Untuk menentukan hipotesis apakah menerima atau menolak Ha maka:

1) Nilai F-hitung > F-tabel pada α 0,05 atau F-hitung p-value < 0,05

maka H0 ditolak.

2) Nilai F-hitung < F-tabel pada α 0,05 atau F-hitung p-value ≥ 0,05

2. Uji signifikan Parsial atau Individual (Uji-t).

Uji-t digunakan untuk mengetahui apakah kualitas layanan:

Tangible (X1), reliability (X2), responsiveness (X3), assurance (X4), dan

empathy (X5) secara parsial berpengaruh terhadap kepuasan nasabah.

Pengujian hipotesis dengan cara membandingkan probabilitas distribusi

hasil perhitungan dengan nilai t tabel dan besamya tingkat signifikan (a)

yang digunakan adalah 5 %. Pengujian hipotesis ini dilakukan dengan

menghitung nilai t (Sugiyono, 2001 :292):Rumus :

t-hitung =

2

1

2

r

n

r

−

−

Keterangan :

t = t hitung yang dicari

r = koefisien korelasi

r 2 = koefisien determinasi

n = jumlah sampel

• Jika t hitung > t tabel, maka Ha diterima berarti kualitas layanan:

Tangible (X1), reliability (X2), responsiveness (X3), assurance (X4),

dan empathy (X5) secara parsial berpengaruh terhadap kepuasan

nasabah.

• Jika –t tabel ≤ t hitung ≤ t tabel, maka Ha ditolak berarti kualitas

layanan: Tangible (X1), reliability (X2), responsiveness (X3),

assurance (X4), dan empathy (X5) secara parsial tidak berpengaruh

a. Menentukan daerah keputusan

Menentukan H0 serta membandingkan dengan F hitung untuk

mengetahui apakah menerima H0 atau menolak H0.

Keterangan :

• H0 diterima bila t hitung > t tabel

• H0 ditolak bila –t tabel ≤ t hitung ≤ t tabel

Nilai t Hitung

Keterangan:

t = t hitung

b = koefesien regresi β = nilainya nol (0)

Sb= standard error of regression coefficient

Nilai t hitung dapat juga diperoleh dengan menggunakan bantuan

aplikasi software SPSS for windows.

b. Menetukan kesimpulan, H0 ditolak dengan kata lain Ha diterima apabila

3. Koefisien Determinasi

Koefisisen determinasi digunakan untuk melihat berapa persen variasi

variabel dependen dapat dipengaruhi oleh variasi dari variabel

independen dengan menggunakan rumus sebagai berikut (Subiyakto,

1995:209) :

Keterangan:

R2 = Besar koefisien determinasi

b = Slope garis estimasi yang paling baik (best fitting)

X = Nilai variabel X

Y = Nilai variabel Y

Kriteria uji:

R 2

= 0, artinya atribut produk, bauran promosi, saluran distribusi, dan

harga tidak berpengaruh terhadap niat beli ulang. Jika R 2

semakin

mendekati 1, yang berarti mendekati 100%, artinya variabel independen

berpengaruh kuat terhadap variabel dependen. Nilai R 2

hitung dapat juga

diperoleh dengan menggunakan bantuan aplikasi software SPSS for

BAB IV

GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Berdirinya Bank Mandiri.

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari

program restrukturisasi perbankan yang dilaksanakan oleh pemerintaha

Indonesia. Pada bulan Juli 1999, empat bank pemerintah -- Bank Bumi

Daya, Bank Dagang Negara, Bank Exim and Bapindo–dilebur menjadi Bank

Mandiri. Masing-masing dari keempat legacy banks memainkan peran yang

tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai

dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140

tahun memberikan kontribusi dalam dunia perbankan dan perekonomian

Indonesia. Segera setelah merger, Bank Mandiri melaksanakan proses

konsolidasi secara menyeluruh. Pada saat itu, kami menutup 194 kantor

cabang yang saling berdekatan dan mengurang jumlah karyawan, dari

jumlah gabungan 26.600 menjadi 17.620. Brand Bank Mandiri kami

implementasikan secara sekaligus ke semua jaringan kami dan pada seluruh

kegiatan periklanan dan promosi lainnya. Satu dari sekian banyak

keberhasilan Bank Mandiri yang paling signifikan adalah keberhasilan

dalam menyelesaikan implementasi sistem teknologi baru. Sebelumnya

kami mewarisi 9 core banking system yang berbeda dari keempat bank.

Setelah melakukan investasi awal untuk segera mengkonsolidasikan

kedalam system yang terbaik, kami melaksanakan sebuah program tiga

menjadi satu system yang mempunyai kemampuan untuk mendukung

kegiatan consumer banking kita yang sangat agresif. Hari ini, infrastruktur

IT Bank Mandiri memberikan layanan straight-through processing dan

interface tunggal pada seluruh nasabah.

Nasabah korporat kami sampai dengan saat ini masih mewakili

kekuatan utama perekonomian Indonesia. Menurut sektor usahanya,

portfolio kredit korporasi terdiversifikasi dengan baik, dan secara khusus

sangat aktif dalam sector manufaktur Food & Beverage, agrobisnis,

konstruksi, kimia dan tekstil. Persetujuan dan monitoring kredit

dikendalikan dengan proses persetujuan four eyes yang terstruktur, dimana

keputusan kredit dipisahkan dari kegiatan marketing dari unit Bisnis kami.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk

menciptakan tim manajemen yang kuat dan professional yang bekerja

berlandaskan pada prinsip-prinsip good corporate governance yang telah

diakui secara internasional. Bank Mandiri disupervisi oleh Dewan Komisaris

yang ditunjuk oleh Menteri Negara BUMN yang dipilih berdasarkan

anggota komunitas keuangan yang terpandang. Manajemen ekskutif

tertinggi adalah Dewan Direksi yang dipimpin oleh Direktur Utama. Dewan

Direksi kami terdiri dari banker dari legacy banks dan juga dari luar yang

independen dan sangat kompeten. Bank Mandiri juga mempunyai fungsi

offices of compliance, audit dan corporate secretary, dan juga menjadi obyek

pemeriksaan rutin dari auditor eksternal yang dilakukan oleh Bank

memberikan penghargaan atas komitmen kami atas penerapan GCG dengan

memberikan Corporate Governance Award untuk katagori Best Overall for

Corporate Governance in Indonesia dan Best for Disclosure and

transparency.

B. Visi-Misi Bank Mandiri 1. Visi:

Menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan selalu

progresif

2. Misi:

a. Berorientasi pada pemenuhan kebutuhan pasar

b. Mengembangkan sumber daya manusia professional

c. Memberi keuntungan yang maksimal bagi stakeholder

d. Melaksanakan manajemen terbuka

e. Peduli terhadap kepentingan masyarakat dan lingkungan

C. Dewan komisaris dan Direksi Bank mandiri

Tabel IV.1

Dewan Komisaris Bank Mandiri

Posisi Nama

Komisaris Utama merangkap Komisaris Independen

Edwin Gerungan

Wakil Komisaris Utama Muchayat

Komisaris Mahmuddin Yasin

Komisaris Cahyana Ahmad Jayadi

Komisaris Independen Pradjoto

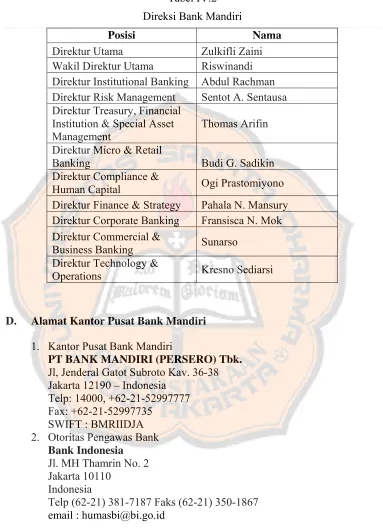

Tabel IV.2 Direksi Bank Mandiri

Posisi Nama

Direktur Utama Zulkifli Zaini Wakil Direktur Utama Riswinandi Direktur Institutional Banking Abdul Rachman Direktur Risk Management Sentot A. Sentausa Direktur Treasury, Financial

Institution & Special Asset Management

Thomas Arifin

Direktur Micro & Retail

Banking Budi G. Sadikin

Direktur Compliance &

Human Capital Ogi Prastomiyono Direktur Finance & Strategy Pahala N. Mansury Direktur Corporate Banking Fransisca N. Mok Direktur Commercial &

Business Banking Sunarso Direktur Technology &

Operations Kresno Sediarsi

D. Alamat Kantor Pusat Bank Mandiri 1. Kantor Pusat Bank Mandiri

PT BANK MANDIRI (PERSERO) Tbk. Jl, Jenderal Gatot Subroto Kav. 36-38 Jakarta 12190 – Indonesia

Telp: 14000, +62-21-52997777 Fax: +62-21-52997735

SWIFT : BMRIIDJA 2. Otoritas Pengawas Bank

Bank Indonesia Jl. MH Thamrin No. 2 Jakarta 10110

Indonesia

BAB V

ANALISIS DATA DAN PEMBAHASAN

Judul skripsi yang ditulis oleh penulis yaitu “Pengaruh Kualitas Layanan

terhadap Kepuasan Nasabah Bank Mandiri”, maka penulis menganalisis dan

mengevaluasi variabel Kualitas Layanan: tangible (X1), reliability (X2),

responsiveness (X3), assurance (X4), dan emphathi (X5) terhadap Kepuasan

Nasabah (Y). Analisis dan evaluasi data menggunakan analisis deskriptif dan

model regresi linear berganda dengan menggunakan program SPSS versi 17.00.

Analisis deskriptif merupakan cara merumuskan dari data yang ada sehingga

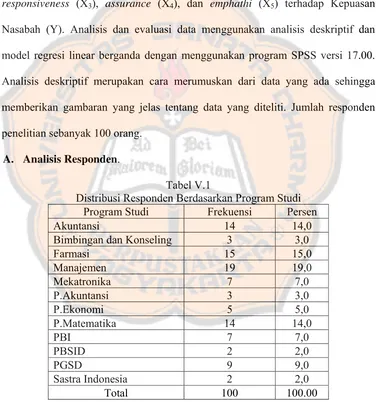

memberikan gambaran yang jelas tentang data yang diteliti. Jumlah responden

penelitian sebanyak 100 orang.

A. Analisis Responden.

Tabel V.1

Distribusi Responden Berdasarkan Program Studi Program Studi Frekuensi Persen

Akuntansi 14 14,0

Bimbingan dan Konseling 3 3,0

Farmasi 15 15,0

Manajemen 19 19,0

Mekatronika 7 7,0

P.Akuntansi 3 3,0

P.Ekonomi 5 5,0

P.Matematika 14 14,0

PBI 7 7,0

PBSID 2 2,0

PGSD 9 9,0

Sastra Indonesia 2 2,0

Total 100 100.00

Tabel tersebut menunjukkan bahwa sebagian besar responden berasal

dari Program studi Manajemen, Fakultas Ekonomi Universitas Sanata

Dharma sebanyak 19,00%.

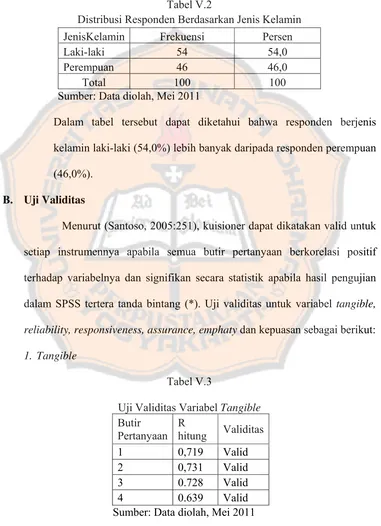

Tabel V.2

Distribusi Responden Berdasarkan Jenis Kelamin

JenisKelamin Frekuensi Persen

Laki-laki 54 54,0

Perempuan 46 46,0

Total 100 100

Sumber: Data diolah, Mei 2011

Dalam tabel tersebut dapat diketahui bahwa responden berjenis

kelamin laki-laki (54,0%) lebih banyak daripada responden perempuan

(46,0%).

B. Uji Validitas

Menurut (Santoso, 2005:251), kuisioner dapat dikatakan valid untuk

setiap instrumennya apabila semua butir pertanyaan berkorelasi positif

terhadap variabelnya dan signifikan secara statistik apabila hasil pengujian

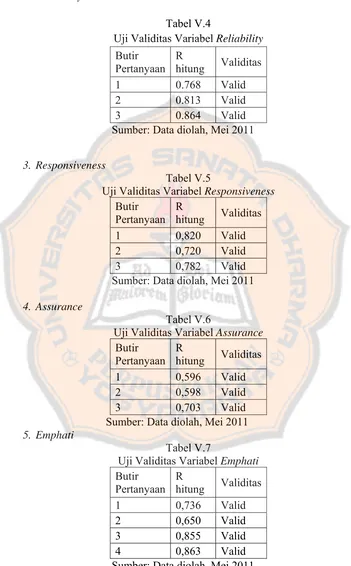

dalam SPSS tertera tanda bintang (*). Uji validitas untuk variabel tangible,

reliability, responsiveness, assurance, emphaty dan kepuasan sebagai berikut:

1. Tangible

Tabel V.3

Uji Validitas Variabel Tangible Butir

Pertanyaan R

hitung Validitas

1 0,719 Valid

2 0,731 Valid

3 0.728 Valid

4 0.639 Valid

2. Reliability

Tabel V.4

Uji Validitas Variabel Reliability Butir

Pertanyaan R

hitung Validitas

1 0.768 Valid

2 0.813 Valid

3 0.864 Valid

Sumber: Data diolah, Mei 2011

3. Responsiveness

Tabel V.5

Uji Validitas Variabel Responsiveness Butir

Pertanyaan R

hitung Validitas

1 0,820 Valid

2 0,720 Valid

3 0,782 Valid

Sumber: Data diolah, Mei 2011

4. Assurance

Tabel V.6

Uji Validitas Variabel Assurance Butir

Pertanyaan R

hitung Validitas

1 0,596 Valid

2 0,598 Valid

3 0,703 Valid

Sumber: Data diolah, Mei 2011

5. Emphati

Tabel V.7

Uji Validitas Variabel Emphati Butir

Pertanyaan R

hitung Validitas

1 0,736 Valid

2 0,650 Valid

3 0,855 Valid

4 0,863 Valid

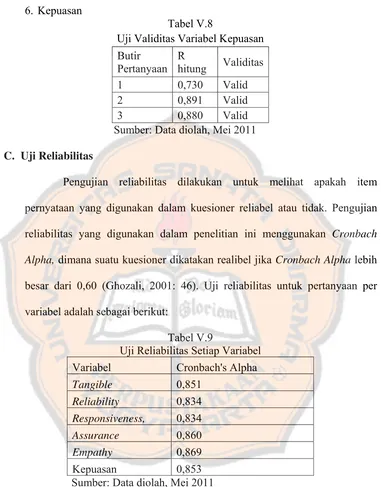

6. Kepuasan

Tabel V.8

Uji Validitas Variabel Kepuasan Butir

Pertanyaan R

hitung Validitas

1 0,730 Valid

2 0,891 Valid

3 0,880 Valid

Sumber: Data diolah, Mei 2011

C. Uji Reliabilitas

Pengujian reliabilitas dilakukan untuk melihat apakah item

pernyataan yang digunakan dalam kuesioner reliabel atau tidak. Pengujian

reliabilitas yang digunakan dalam penelitian ini menggunakan Cronbach

Alpha, dimana suatu kuesioner dikatakan realibel jika Cronbach Alpha lebih

besar dari 0,60 (Ghozali, 2001: 46). Uji reliabilitas untuk pertanyaan per

variabel adalah sebagai berikut:

Tabel V.9

Uji Reliabilitas Setiap Variabel

Variabel Cronbach's Alpha

Tangible 0,851

Reliability 0,834

Responsiveness, 0,834

Assurance 0,860

Empathy 0,869

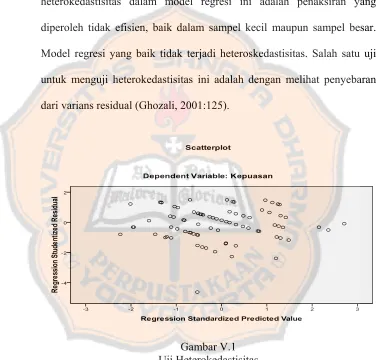

D. Uji Asumsi Klasik 1. Heterokedastisitas

Heterokedastisitas berarti terdapat varian variabel yang tidak

sama dalam model regresi yang terbentuk. Konsekuensi adanya

heterokedastisitas dalam model regresi ini adalah penaksiran yang

diperoleh tidak efisien, baik dalam sampel kecil maupun sampel besar.

Model regresi yang baik tidak terjadi heteroskedastisitas. Salah satu uji

untuk menguji heterokedastisitas ini adalah dengan melihat penyebaran

dari varians residual (Ghozali, 2001:125).

Gambar V.1 Uji Heterokedastisitas

Dari hasil tersebut terlihat bahwa penyebaran residual adalah tidak

teratur. Hal tersebut dapat dilihat pada plot yang terpencar dan tidak

membentuk pola tertentu. Dengan demikian dapat diambil kesimpulan

2. Normalitas

Gambar V.2 Uji Normalitas

Suatu data akan terdistribusi secara normal jika nilai

probabilitas yang diharapkan adalah sama dengan nilai probabilitas

pengamatan. Pada grafik PP Plots, kesamaan antara nilai

probabilitas harapan dan pengamatan ditunjukkan dengan garis

diagonal yang merupakan perpotongan antara garis probabilitas

harapan dan pengamatan. Dari grafik terlihat bahwa nilai plot PP

terletak di sekitar garis diagonal dan tidak menyimpang jauh dari

garis diagonal, sehingga bisa diartikan bahwa distribusi data adalah

3. Multikolinearitas

Uji Multikolinieritas dilakukan untuk menguji ada tidaknya

korelasi antar variabel bebas. Uji ini dilihat berdasarkan nilai Variance

Inflation Factor (VIF) yang diperoleh. Jika nilai VIF mendekati satu,

maka kesimpulannya adalah tidak terjadi gejala multikolinieritas,

sedangkan jika koefisien VIF menjauhi nilai satu, maka kesimpulan yang

diperoleh adalah terjadi gejala multikolinieritas (Ghozali, 2001:95).

Tabel V.10 Uji Multikolinearitas Model Collinearity Statistics Tolerance VIF 1 (Constant)

Total Tangible 0,549 1,822

Total Reliability 0,409 2,445

Total Responsiveness 0,387 2,583

Total Assurance Total Emphaty

0,635 0,551

1,575 1,816 a Dependent Variable: Total Kepuasan

Sumber: Data diolah, Mei 2011

Dari tabel tersebut diketahui bahwa nilai VIF untuk setiap variabel adalah

menjauhi satu, maka kesimpulannya adalah terjadi gejala multikoliniearitas.

4. Autokorelasi

Ada tidaknya autokorelasi dalam penelitian ini dideteksi dengan

menggunakan uji durbin – watson. Kriteria pengambilan kesimpulan

adalah sebagai berikut :

1) Jika nilai d tepat sama dengan 2 maka tidak terjadi autokorelasi

2) Jika nilai d antara 1,5 sampai 2,5 maka data tidak mengalami

autokorelasi.

3) Jika nilai d = 0 sampai 1,5 maka memiliki autokorelasi positif.

Jika nilai d > 2,5 sampai 4 maka memiliki autokorelasi negatif.

Tabel V.11 Uji Autokorelasi

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0,661 0,437 0,407 1,42600 1,554

Sumber: Data diolah, Mei 2011

Dari hasil pengujian menunjukan d berada di antara 1,5 sampai 2,5 yaitu

1,554. Maka hasil pengujian dapat diketahui bahwa tidak terjadi

autokorelasi.

E. Analisis Regresi Berganda

Analisis regresi linier berganda digunakan untuk mengetahui ada

tidaknya pengaruh variabel bebas, yaitu tangible (X1), reliability (X2),

responsiveness (X3), assurance (X4), dan emphathi (X5) terhadap Kepuasan

Nasabah (Y). Model persamaannya adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 Keterangan :

Y : Kepuasan nasabah

a : Konstanta

X1 : Tangible

X2 : Reliability

X3 : Responsiveness

X4 : Assurance

X5 : Emphati

Tabel V.12 Regresi Linier Berganda

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) 0,480 1,413

Total Tangible 0,170 0,103

Total Reliability 0,189 0,121

Total Responsiveness 0,078 0,123

Total Assurance Total Emphaty

0,352 0,098

0,128 0,086 a Dependent Variable: Total Kepuasan

Sumber: Data diolah, Mei 2011

Berdasarkan data hasil regresi linier berganda yang ditunjukkan dalam tabel

V.12 maka diperoleh persamaan regresi linier berganda sebagai berikut:

Y = 0,480+ 0,170X1 + 0,189X2 + 0,078X3 + 0,352X4+ 0,098X5

F. Uji F

Uji F digunakan untuk mengetahui besarnya dampak atau pengaruh

secara nyata antar variabel bebas yakni tangible (X1), reliability (X2),

responsiveness (X3), assurance (X4), dan emphaty (X5), terhadap variabel

terikat yaitu kepuasan nasabah (Y) secara bersama-sama. Model hipotesis

1.Ho : b1 ; b2 ; b3 ;b4 ; b5 = 0 artinya kualitas layanan: tangible, reliability,

Responsivenes, Asurance, dan Emphati secara bersama-sama tidak

berpengaruh terhadap Kepuasan Nasabah.

2. Ha: b1; b2; b3; b4; b5 minimal salah satu ≠ 0 artinya kualitas layanan:

tangible, reliability, Responsivenes, Asurance, dan Emphati secara

bersama-sama berpengaruh terhadap Kepuasan Nasabah..

Nilai F hitung akan dibandingkan dengan F tabel. Kriteria penilaian

sebagai berikut:

1. H0 diterima apabila Fhitung < Ftabel pada α = 0,05

2. H0 ditolak apabila Fhitung > Ftabel pada α = 0,05

Nilai F hitung diperoleh dengan bantuan aplikasi software SPSS Versi

17.0 for Window dapat dilihat pada tabel ANOVA berikut ini:

Tabel V.13 ANOVA(b)

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression 148,244 5 29,649 14,580 0,000 Residual 191,146 94 2,033

Total 339,390 99

a. Predictors: (Constant), Total Emphaty, Total Tengible, Total Reliability, Total Responsiveness, Total Assurance

b. Dependent Variable: Total Kepuasan Sumber: Data diolah, Mei 2011

Berdasarkan tabel di atas, nilai F hitung sebesar 14,580 sehingga

F hitung > daripada F tabel (14,580 > 2,31) pada α = 0,05. Sehingga

dapat disimpulkan bahwa variabel kualitas layanan: tangible, reliability,

Responsivenes, Asurance, dan Emphati secara bersama-sama

G. Uji t

Uji t ini dilakukan untuk mengetahui ada tidaknya pengaruh variabel

bebas secara parsial terhadap variabel terikat. Dalam hal ini adalah untuk

mengetahui pengaruh dari masing-masing variabel kualitas layanan: tangible,

reliability, Responsivenes, Asurance, dan Emphati terhadap kepuasan

nasabah. Model hipotesis yang digunakan dalam penelitian ini adalah:

1.H0: b1; b2; b3; b4; b5 = 0, artinya kualitas layanan: tangible, reliability,

Responsivenes, Asurance, dan Emphati secara parsial tidak berpengaruh

terhadap kepuasan.

2.Ha: b1; b2; b3; b4; b5 ≠ 0, artinya kualitas layanan: tangible, reliability,

Responsivenes, Asurance, dan Emphati secara parsial berpengaruh

terhadap kepuasan.

Nilai t hitung akan dibandingkan dengan t tabel. Kriteria penilaian

sebagai berikut:

1. H0 diterima apabila thitung < ttabel pada α = 0,05

2. H0 ditolak apabila thitung > ttabel pada α = 0,05

Nilai thitung diperoleh dengan bantuan aplikasi software SPSS Versi 17.0

Tabel V.14 Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std.

Error Beta

1 (Constant) 0,480 1,413 0,340 0,735

Total Tangible 0,170 0,103 0,172 1,651 0,102 Total Reliability 0,189 0,121 0,189 1,558 0,123 Total Responsiveness 0,078 0,123 0,079 0,633 0,582 Total Asurance 0,352 0,128 0,268 2,759 0,007 Total Emphaty 0,098 0,086 0,119 1,140 0,257

a. Dependent Variable: Total Kepuasan Sumber: Data diolah, Mei 2011

Berdasarkan tabel tersebut, dapat diketahui bahwa:

1. Nilai thitung variabel tangible (X1) sebesar 1,651 lebih kecil daripada

ttabel sebesar 1,66 (1,651 < 1,66) dan nilai Sig. < alpha (0,045 < 0,05).

Dengan demikian