BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Adapun beberapa landasan teori yang menjadi dasar dari penelitian ini adalah

sebagai berikut :

1. Bank

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas

Undang-Undang No. 7 Tahun 1992 tentang Perbankan pada Bab 1 dan Pasal 1

serta ayat 2 dijelaskan bahwa, bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Adapun pada ayat 1 dijelaskan tentang definisi

perbankan, perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya (Fahmi, 2015).

Rumusan mengenai pengertian bank yang lain, dapat juga kita temui dalam

kamus istilah hukum Fockema Andreae yang mengatakan bahwa bank adalah

suatu lembaga atau orang pribadi yang menjalankan perusahaan dalam menerima

dan memberikan uang dari dan kepada pihak ketiga. Berhubung dengan adanya

cek yang hanya dapat diberikan kepada banker sebagai tertarik, maka bank dalam

arti luas adalah orang atau lembaga yang dalam pekerjaannya secara teratur

2. Fungsi Bank

Seperti diketahui bahwa fungsi bank pada umumnya (Dendawijaya, 2009) :

a. Agent of trust, bank merupakan lembaga yang landasannya adalah

kepercayaan, baik dalam menghimpun dana ataupun dalam penyaluran

dana.

b. Agent of development, kegiatan bank berupa menghimpun dan

menyalurkan dana merupakan hal yang sangat diperlukan bagi lancarnya

perekonomian di sector riil. Kegiatan bank tersebut memungkinkan

masyarakat untuk melakukan investasi, kegiatan distribusi serta kegiatan

konsumsi barang dan jasa, mengingat kegiatan tersebut tidak dapat

dilepaskan dari adanya penggunaan uang.

c. Agent of services yaitu bank merupakan lembaga yang memobilisasi dana

untuk pembangunan ekonomi. Bank memberikan jasa perbankan yang lain

kepada masyarakat. Jasa tersebut antara lain berupa jasa pengiriman uang,

penitipan surat berharga, pemberian jaminan bank, dan penyelesaian

tagihan.

3. Lembaga Keuangan

Lembaga keuangan menurut Dahlan Siamat (1995:1) adalah suatu badan

usaha yang kekayaannya terutama dalam bentuk aset keuangan (financial

assets)atau tagihan-tagihan misalnya saham obligasi, dibandingkan aset riil

misalnya: gedung, peralatan, dan bahan baku. Ada 5 alasan dalam menciptakan

a. Keunikan karakteristik perbankan yang rentan terhadap serbuan masyarakat

yang menarik dana secara besar-besaran sehingga berpotensi merugikan

deposan dan kreditur bank.

b. Penyebaran kerugian di antara bank-bank sangat cepat melalui contagion

effect sehingga berpotensi menimbulkan sistem problem.

c. Proses penyelesaian bank-bank bermasalah membutuhkan dana dalam

jumlah yang tidak sedikit.

d. Hilangnya kepercayaan masyarakat terhadap perbankan sebagai lembaga

intermediasi akan menimbulkan tekanan-tekanan dalam sektor perbankan.

e. Ketidakstabilan sektor keuangan akan berdampak pada kondisi makro

ekonomi, khususnya dikaitkan dengan tidak efektifnya transmisi kebijakan

moneter.

4. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh

mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan

pelaksanaan keuangan secara baik dan benar.Seperti membuat suatu laporan

keuangan yang telah memenuhi standard dan ketentuan dalam SAK (Standar

Akuntansi Keuangan) atau GAAP (General Acepted Accounting Principle). Ada 5

tahap dalam menganalisis kinerja keuangan suatu perbankan yang umum, yaitu

(Fahmi, 2015) :

a. Melakukan review terhadap data laporan keuangan.

Review disini dilakukan dengan tujuan agar laporan keuangan yang sudah di

dalam dunia akuntansi, sehinggan dengan demikian hasil laporan keuangan

tersebut dapat dipertanggung jawabkan.

b. Melakukan perhitungan.

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan

permasalahan yang sedang di lakukan sehingga hasil dari perhitungan tersebut

akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh.

Dari hasil hitungan yang sudah diperoleh tersebut kemudian di lakukan

perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya. Metode

yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua

yaitu :

1) Time series analysis, yaitu membandingkan secara antar waktu atau antar

periode, dengan tujuan itu nantinya akan terlihat secara grafik.

2) Cross sectional approach, yaitu melakukan perbandingan terhadap hasil

hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan

perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan

secara bersamaan.

d. Melakukan penafsiran terhadap berbagai permasalahan yang ditemukan.

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah

dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk

melihat kendala-kendala yang di alami oleh perbankan tersebut.

e. Mencari dan memberikan pemecahan masalah terhadap berbagai

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang

dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan

agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

5. Rasio Keuangan

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada

dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam

satu laporan keuangan atau antarkomponen yang ada di antara laporan

keuangan.Kemudian angka yang diperbandingkan dapat berupa angka-angka

dalam satu periode maupun beberapa periode. Hasil rasio keuangan ini digunakan

untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target

seperti yag telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen

dalam memberdayakan sumber daya perusahaan secara efektif (Kasmir, 2017).

6. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan.Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan.Hal ini ditunjukkan oleh laba yang dihasilkan dari

penjualan dan pendapatan investasi.Intinya adalah penggunaan rasio ini

menunjukkan efisiensi perusahaan.Penggunaan rasio profitabilitas dapat

dilakukan dengan menggunakan perbandingan dengan menggunakan

perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama

7. Rasio Likuiditas

Fred Weston menyebutkan bahwa rasio likuiditas merupakan rasio yang

menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang)

jangka pendek. Dengan kata lain, rasio likuiditas berfungsi untuk menunjukkan

atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang

sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan

usaha) maupun di dalam perusahaan (likuiditas perusahaan). Dengan demikian,

dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan

perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

Rasio likuiditas atau sering disebut dengan nama rasio modal kerja merupakan

rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan

(Kasmir, 2017).

8. Return On Asset (ROA)

ROA atau sering juga disebut dengan return on investment adalah rasio ini

melihat sejauh mana investasi yang telah ditanamkan mampu memberikan

pengembalian keuntungan sesuai dengan yang diharapkan. Dan investasi tersebut

sebenarnya sama dengan asset perusahaan yang ditanamkan atau ditempatkan.

Ada yang berpendapat bahwa jika ROA tidak ada hubungannya dengan laba

usaha perbaankan (Fahmi, 2015).

Semakin besar ROA akan menunjukkan kinerja keuangan yang semakin baik,

karena tingkat kembalian (return) semakin besar. Jika pihak bank dapat menjaga

kinerjanya dengan baik, terutama tingkat profitabilitas yang tinggi serta dapat

saham dari bank yang bersangkutan di pasar sekunder dan jumlah dana dari pihak

ketiga yang berhasil dikumpulkan akan ikut naik (Sinung dkk, 2016).

9. Capital Adequacy Ratio (CAR)

CAR atau sering disebut dengan istilah rasio kecukupan modal bank, yaitu

bagaimana sebuah perbankan mampu membiayai aktivitas kegiatannya dengan

kepemilikan modal yang dimilikinya. Dengan kata lain, CAR adalah rasio kinerja

bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang

aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang

diberikan (Dendawijaya, 2009).

Rasio ini menunjukkan kecukupan modal yang ditetapkan lembaga pengatur

yang khusus berlaku bagi industri-industri yang berada di bawah pengawasan

pemerintah misalnya bank, dan asuransi.Rasio ini dimaksudkan untuk menilai

keamanan dan kesehatan perusahaan dari sisi modal pemiliknya (Harahap, 2007).

CAR merupakan salah satu rasio bank dari aspek indikator permodalan yang

dimana disesuaikan berdasarkan KPPM (Kewajiban Penyediaan Modal

Minimum) bank yaitu sebesar 8% berdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 (Suryani dkk, 2016).

10.Loan to Deposit Ratio (LDR)

Loan to deposit ratio (LDR) merupakan rasio untuk mengukur jumlah kredit

yang disalurkan dengan jumlah harta yang dimiliki bank. Semakin tinggi tingkat

rasio, menunjukkan semakin rendahnya tingkat likuiditas bank yang

bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk

kas dan sejenisnya sebagai alat likuid sehingga selalu dapat memenuhi

pengeluaran, pembayaran, dan pembiayaan yang ada.Serta berkemampuan untuk

membayar semua utang jangka pendeknya dengan alat-alat likuid yang

dikuasainya (Kasmir, 2013).

LDR digunakan untuk menilai kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya. Standar nilai yang ditentukan Bank

Indonesia untuk LDR sebesar 85%-100% berdasarkan Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 (Mulyani dan Jaleha, 2015).

11.Non Performing Loan (NPL)

Kredit macet adalah kredit yang dikelompokkan kedalam kredit tidak lancar

dilakukan debitur atau tidak bisa ditagih bank.Apriani (2011), kredit bermasalah

(Non Performing Loan) adalah suatu keadaan dimana nasabah sudah tidak

sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang

telah diperjanjikan.

NPL atau kredit bermasalah merupakan salah satu indikator kunci untuk

menilai kinerja fungsi bank. Salah satu fungsi bank adalah sebagai lembaga

intermediary atau penghubung antara pihak yang memiliki kelebihan dana dengan

pihak yang membutuhkan dana (Ikatan Bankir Indonesia,2015).

Peraturan Bank Indonesia menetapkan bahwa bank harus menjaga nilai dari

rasio NPL nya untuk berada di bawah 5%. Berdasarkan Peraturan Bank Indonesia

(PBI) / 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Kesehatan

suatu bank memiliki nilai NPL lebih dari 5% maka bank tersebut dianggap tidak

sehat (Suryani dkk, 2016).

12.Teori Trade Off Dalam Struktur Modal

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa

menggunakan utang sebanyak-banyaknya. Satu hal yang terpenting adalah dengan

semakin tingginya hutang, akan semakin tinggi kemungkinan

kebangkrutan.Sebagai contoh, semakin tinggi hutang, semakin besar bunga yang

harus dibayarkan. Kemungkinan tidak membayar bunga yang tinggi akan semakin

B. Penelitian Terdahulu

Berikut adalah hasil dari beberapa peneliti yang digunakan sebagai bahan referensi dan perbandingan dalam penelitian, antara lain

sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti, Tahun, Judul Variabel Penelitian Hasil Penelitian

1 Bahri (2014)

Pengaruh Capital Adequacy Ratio, Non Performing Loan, Net Interest Margin, Operational Efficiency Ratio, Liquidity To Debt Ratio Terhadap Return On Assets Pada Perusahaan Perbankan Di Indonesia

Variabel Dependen : Profitabilitas Bank

Variabel Independen : CAR, NPL, NIM, LDR, dan BOPO

1. CAR secara statistik tidak berpengaruh secara signifikan terhadap ROA

2. NPL secara statistik tidak berpengaruh secara signifikan terhadap ROA.

3. NIM secara statistik berpengaruh positif secara signifikan terhadap ROA.

4. BOPO secara statistik berpengaruh negatif secara signifikan terhadap ROA.

5. LDR secara statistik tidak berpengaruh secara signifikan terhadap ROA.

2 Sinung, Wardiningsih dan Wibowo

(2016)

Analisis Pengaruh NIM, BOPO, LDR Dan NPL Terhadap Profitablitas Pada Bank Pemerintah Dan Bank Umum Swasta Nasional Di Bursa Efek Indonesia.

Variabel dependen :

Profitabilitas Bank Pemerintah Dan Bank Umum Swasta Nasional Di Bursa Efek Indonesia.

Variabel Independen :

NIM, BOPO, LDR Dan NPL.

1. NIM secara parsial berpengaruh signifikan positif terhadap profitabilitas.

2. BOPO secara parsial berpengaruh

signifikan negatif terhadap profitabilitas. 3. LDR secara parsial berpengaruh signifikan

negatif terhadap profitabilitas.

signifikan terhadap profitabilitas.

5. NIM, BOPO, LDR dan NPL secara

simultan berpengaruh signifikan terhadap profitabilitas.

3 Suryani, Suhadak dan Hidayat (2016) Pengaruh Rasio Capital Adequacy Ratio, Biaya Operasional Per Pendapatan Operasional, Loan to Deposit Ratio, Net Interest Argin dan Non Performing Loan Terhadap Return On Assets (Studi pada bank umum yang terdaftar di Bursa Efek Indonesia Periode 2012-2014)

Variabel Dependen : Return On Assets Pada Bank Umum

Variabel Independen : CAR, BOPO, LDR, NIM, NPL

Berdasarkan hasil analisis dan pembahsan yang telah dikemukakan, maka dapat disimpulkan sebagai berikut :

1. Variabel CAR, BOPO, LDR, NIM dan NPL secara simultan berpengaruh signifikan terhadap ROA pada bank umum yang terdaftar di BEI periode 2012-2014.

2. Berdasarkan hasil pengujian secara parsial diperoleh kesimpulan sebagai berikut:

a. CAR tidak berpengaruh terhadap ROA pada bank umum yang terdaftar di BEI periode 2012-2014..

b. BOPO berpengaruh negatif signifikan terhadap ROA pada bank umum yang terdaftar di BEI 2012-2014.

c. LDR berpengaruh negatif signifikan terhadap ROA pada bank umum yang terdaftar di BEI 2012-2014.

d. NIM berpengaruh positif signifikan pada bank umum yang terdaftar di BEI 2012-2014.

bank umum yang terdaftar di BEI 2012-2014.

4 Suardita dan Putri (2015)

Pengaruh Kecukupan Modal dan Penyaluran Kredit Pada Profitabilitas Dengan Pemoderasi Risiko Kredit

Variable Dependen : Profitabilitas Variable Independen : Kecukupan Modal, Penyaluran Kredit dan Risiko Kredit

Dari hasil yang diuraikan dapat disimpulkan : a. Tingkat kecukupan modal mempunyai

pengaruh yang positif pada profitabilitas.

b. Tingkat penyaluran kredit berpengaruh positif pada profitabilitas.

c. Tingkat risiko kredit secara signifikan mempengaruhi profitabilitas.

d. Tingkat kecukupan modal mempunyai pengaruh yang signifikan terhadap profitabilitas yang dimoderasi oleh risiko kredit.

e. Tingkat penyaluran mempunyai

pengaruh yang signifikan terhadap profitabilitas yang dimoderasi oleh risiko kredit.

5 WITO (2014)

Analysis Of Factors Affecting The Return On Assets Of Banks Listed In Indonesia Stock Exchange Period 2008-2011.

Dependent Variable : Return On Assets

Independent Variable : NPL, LDR, BOPO, CAR, RWA, Firm Size

Kesimpulan :

a. NPL, BOPO berpengaruh signifikan negatif terhadap ROA dan Firm Size berpengaruh signifikan positif terhadap ROA.

b. LDR dan CAR tidak berpengaruh

signifikan terhadap ROA pada 2 bank yang terdaftar di Indonesia Stock Exchange.

berpengaruh signifikan terhadap ROA. 6 Sabir, Ali, dan Habbe (2012)

Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah Dan Bank Konvensional Di Indonesia

Variabel Dependen : Profitabilitas Variabel Independen : CAR, BOPO, NOM, NPF, FDR, NIM, NPL dan LDR

Kesimpulan Bank Syariah :

a. CAR tidak berpengaruh terhadap ROA

b. BOPO berpengaruh negatif dan

signifikan terhadap ROA

c. NOM berpengaruh positif dan

signifikan terhadap ROA

d. NPF tidak berpengaruh terhadap ROA

e. FDR berpengaruh positif dan

signifikan terhadap ROA

Bank Konvensional :

a. CAR berpengaruh positif dan

signifikan terhadap ROA

b. BOPO berpengaruh negatif dan tidak signifikan terhadap ROA

c. NIM berpengaruh positif dan

signifikan terhadap ROA

d. NPL berpengaruh negatif signifikan terhadap ROA

e. LDR berpengaruh negatif dan

signifikan terhadap ROA

7 Mulyani dan Jaleha (2015)

Analisis Pengaruh Capital Adequacy Ratio, Biaya Operasi Berbanding Pendapatan Operasi Dan Net Interest Margin Terhadap Return On Assets

Variabel dependen : Return On Assets

Variabel independen : CAR, LDR, BOPO dan NIM

Kesimpulan :

a. CAR, LDR, BOPO dan NIM secara

Pada Bank-Bank Umum Yang Tercatat Di Bursa Efek Indonesia

b. CAR dan LDR tidak berpengaruh

signifikan terhadap ROA

c. NIM dan BOPO berpengaruh

signifikan terhadap ROA 8 Christaria and Kurnia (2016)

The Impact Of Financial Ratios, Operational Efficiency And Non Performing Loan Towards Commercial Bank Profitability

Variabel dependen : Bank Profitability

Variabel indpeenden : CAR, LDR, BOPO dan NPL

Kesimpulan :

a. CAR, LDR, BOPO dan NPL secara

simultan berpengaruh signifikan terhadap ROA

b. BOPO berpengaruh signifikan terhadap ROA

c. CAR, LDR dan NPL tidak berpengaruh signifikan terhadap ROA

9 Dewi, Herawati dan Sulindawati

(2015)

Analisis Pengaruh NOM, BPO, LDR, Dan NPL Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional Yang Terdaftar Pada Bursa Efek Indonesia Periode 2009-2013)

Variabel dependen : Profitabilitas Variabel independen : NIM, BOPO, LDR, dan NPL

Kesimpulan :

a. NIM berpengaruh signifikan positif terhadap ROA

b. BOPO berpengaruh signifikan negatif terhadap ROA

c. LDR berpengaruh signifikan positif terhadap ROA

d. NPL berpengaruh signifikan negatif terhadap ROA

e. NIM, BOPO, LDR, dan NPL secara

simultan berpengaruh signifikan terhadap ROA

10 Wibowo dan Syaichu (2013)

Analisis Pengaruh Suku Bunga,

Inflasi, CAR, BOPO, NPF Terhadap Profitabilitas Bank Syariah

Variabel dependen : Profitabilitas Bank Syariah

Variablel independen : Suku Bunga, Inflasi, CAR, BOPO, dan NPF

Kesimpulan :

a. BOPO berpengaruh signifikan negatif terhadap ROA

tidak berpengaruh signifikan terhadap ROA

11 Septiarini dan Ramantha (2014)

Pengaruh Rasio Kecukupan Modal Dan Rasio Penyaluran Kredit Terhadap Profitabilitas Dengan Moderasi Rasio Kredit Bermasalah

Variabel dependen : Profitabilitas (ROA)

Variabel independen : Rasio Kecukupan Modal, Rasio Penyaluran Kredit, Dan Rasio Kredit Bermasalah

Kesimpulan :

1. Rasio kecukupan modal berpengaruh positif dan tidak signifikan terhadap profitabilitas.

2. Rasio penyaluran kredit berpengaruh positif dan tidak signifikan terhadap profitabilitas.

3. Rasio kredit bermasalah berpengaruh

negatif dan signifikan terhadap

profitabilitas.

4. Rasio kecukupan modal berpengaruh positif dan signifikan terhadap profitabilitas yang dimoderasi rasio kredit bermasalah.

C. Kerangka Pemikiran

Mengukur kinerja keuangan perbankan dapat dilihat dari sisi

profitabilitasnya. Karena profitabilitas merupakan kemampuan perusahaan dalam

menghasilkan laba atau keuntungan. Berdasarkan latar belakang yang sudah

dibahas sebelumnya, kinerja keuangan perbankan dapat dilihat dari rasio

keuangannya. Rasio keuangan yang sesuai untuk mengukur kinerja perbankan

dari sisi profitabilitas adalah Return On Asset (ROA). Beberapa faktor yang dapat

mempengaruhi profitabilitas bank di antaranya yaitu Capital Adequacy Ratio

(CAR), Loan to Deposit Ratio (LDR), dan Non Performing Loan (NPL).

1. Pengaruh CAR terhadap ROA

CAR merupakan modal perusahaan untuk menghasilkan laba. CAR dapat

mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva atau

menghasilkan risiko, misalnya kredit yang diberikan (Dendawijaya, 2009).

Semakin tinggi CAR maka semakin baik kemampuan bank untuk menanggung

risiko dari setiap aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank

mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup

besar bagi profitabilitas (Wibowo dan Syaichu, 2013).

Berdasarkan peraturan Bank Indonesia No. 13/24/DPNP tanggal 2 Oktober

2011, bahwa pengembalian aset bank minimal sebesar 1.5% (Christaria dan

Kurnia, 2016).Penelitian Sabir, Ali dan Habbe (2012)menyatakan bahwa CAR

berpengaruh signifikan positif terhadap ROA. Tingkat profitabilitas akan naik jika

CAR mengalami kenaikan. Berbeda dengan penelitian Bahri (2014) yang

2. Pengaruh LDR terhadap ROA

LDR digunakan untuk mengukur jumlah kredit yang disalurkan oleh bank

kepada masyarakat dalam bentuk tabungan, giro dan deposito. LDR sendiri

merupakan rasio untuk mengukur likuiditas suatu bank. Irham Fahmi (2015)

dalam bukunya mengutip pernyataan Kasmir (2006) yang menyatakan bahwa

LDR merupakan rasio untuk mengukur jumlah kredit yang disalurkan dengan

jumlah kredit dengan jumlah harta yang dimiliki bank. Yang dilanjutkan dengan

semakin tinggi tingkat rasio menunjukkan semakin rendahnya tingkat likuiditas

bank.

Hal ini didukung oleh penelitian Suryani, Suhadak dan Hidayat (2016) yang

membuktikan dalam penelitiannya bahwa LDR berpengaruh signifikan negatif

terhadap ROA pada bank umum yang terdaftar di BEI 2012-2014.Sedangkan

Dewi dkk (2015) menghasilkan penelitian yang menyimpulkan bahwa LDR

berpengaruh signifikan positif terhadap ROA.

3. Pengaruh NPL pada hubungan antara CAR dengan ROA

NPL merupakan rasio yang menunjukkan kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank.Kredit bermasalah adalah

kredit dengan kualitas kurang lancar, diragukan, dan macet (Dewi, 2015).NPL

yang baik adalah NPL yang memiliki nilai dibawah 5%. Dikatakan sehat jika

jumlah kredit non lancar tidak lebih dari 5% dari total kredit yang diberikan

kepada nasabah (Sinung dkk, 2016).

NPL mencerminkan risiko kredit, semakin tinggi tingkat NPL maka semakin

mengakibatkan bank harus menyediakan pencadangan yang lebih besar yang

dapat membuat modal bank ikut terkikis (Hartini, 2014).Penelitian Suardita dan

Putri (2015) melakukan penelitian dan hasilnya adalah NPL mempunyai pengaruh

yang signifikan pada hubungan tingkat kecukupan modal dengan

profitabilitas.Sedangkan penelitian Ramantha dan Septiarini (2014) menghasilkan

penelitian yang menyimpulkan bahwa terdapat pengaruh yang positif antara rasio

kredit bermasalah terhadap hubungan antara rasio kecukupan modal dengan

profitabilitas.

4. Pengaruh NPL pada hubungan LDR dengan ROA

NPL digunakan untuk mengukur kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank.Risiko kredit yang

diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari

ketidakpastian dalam pengembaliannya atau yang diakibatkan dari tidak

dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur

(Hasibuan, 2017). Semakin tinggi rasio ini maka akan semakin buruk kualitas

kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan

menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau

profitabilitas bank akan semakin meningkat (Dewi dkk, 2015).

Jika penyaluran kredit yang dilakukan oleh bank tinggi, maka risiko NPL yang

dihadapi juga tinggi yang akan mengakibatkan profitabilitas dari bank tersebut

menurun. Semakin tinggi NPL akanmembuat profitabilitas yang berasal dari

penyaluran kredit semakin turun (Hartini, 2014).Ramantha dan Septiarini (2014)

terhadap hubungan antara rasio kecukupan modal dengan profitabilitas.Berbeda

dengan penelitian Widiasari dan Mimba (2015) yang menyimpulkan bahwa

terdapat pengaruh yang negatif antara NPL terhadap hubungan antara LDR

dengan profitabilitas.

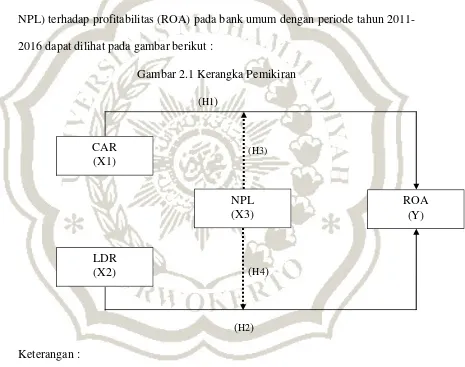

Berdasarkan uraian pernyataan di atas, kerangka pemikiran dalam penelitian

ini dengan menggunakan beberapa rasio keuangan perbankan (CAR, LDR dan

NPL) terhadap profitabilitas (ROA) pada bank umum dengan periode tahun

2011-2016 dapat dilihat pada gambar berikut :

Gambar 2.1 Kerangka Pemikiran

(H1)

(H3)

(H4)

(H2)

Keterangan :

: Pengaruh variabel X1 dan X2 secara langsung terhadap Y

: Pengaruh variabel moderasi pada X1 dan X2 terhadap Y CAR

(X1)

ROA (Y)

LDR (X2)

D. Hipotesis Penelitian

Berdasarkan uraian-uraian di atas seperti pada latar belakang, rumusan

masalah, tujuan penelitian, dan kerangka pemikiran maka hipotesis yang diajukan

dalam penelitian ini adalah sebagai berikut :

H1 : CAR mempunyai pengaruh signifikan terhadap ROA

H2 : LDRmempunyai pengaruh signifikan terhadap ROA

H3 : NPL mempunyai pengaruh signifikan padahubungan antara CAR

dengan ROA

H4 : NPL mempunyai pengaruh signifikan padahubungan antara LDR