PENGARUH ACCOUNT REPRESENTATIVE (AR) TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI

(KPP PRATAMA BATU)

Vika Herdiana D, Hj. Nur Hadayati dan M. Cholid Mawardi

Fakultas Ekonomi, Universitas Islam Malang Abstract

The purpose of this study was to determine the extent of the effect of Account Representative (AR) to an individual taxpayer compliance. The independent variable is used in this study is Account Representative (AR). Sampling technique through simple random sampling method or random selection and sample size in Slovin provisions wichfound 100 respondents.

Anaysis test using a model simple linier regresion analysis. The result of this study concluded that Account Representative (AR) has positive and significant effect to an individual taxpayer compliance.

PENDAHULUAN Latar Belakang

Seperti yang kita ketahui, Indonesia merupakan salah satu negara berkembang.Berkembangnya Indonesia memicu pemerintah untuk meningkatkan pembangunan dan infrastuktur negara.Untuk meningkatkan pembangunan tersebut pemerintah membutuhkan biaya yang tidaklah sedikit. Usaha yang dilakukan pemerintah untuk memperoleh pendapatan negara adalah dengan menggali sumber dana yang salah satunya berasal dari pajak. Pajak merupakan salah satu sumber terbesar penerimaan negara.Peran pajak pada suatu negara sangat penting bagi perkembangan ekonomi.Besar kecilnya pajak dapat ditentukan berdasarkan tingkat pendapatan warga negara.Pajak dipungut dari warga negara dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya.

Dalam rangka meningkatkan kepatuhan wajib pajak maka Direktorat Jenderal Pajak (DJP) melakukan modernisasi administrasi perpajakan.Modernisasi administrasi perpajakan memberikan banyak perubahan mendasar mulai dari restrukturisasi organisasi sampai dengan pengembangan sumber daya manusia serta penggunaan teknologi informasi dalam administrasi perpajakan.Pada tahun 2006 ditetapkan kebijakan-kebijakan untuk mendukung pelaksanaan modernisasi administrasi perpajakan yang diantaranya adalah kebijakan pembentukan Account Rrepresentative yang terutang dalam Peraturan Menteri Keuangan No. 98/PMK.01/2006.Account representative adalah aparat pajak yang bertanggung jawab dalam pelaksanaan pelayanan dan pengawasan secara langsung untuk sejumlah wajib pajak tertentu yang telah ditugaskan kepadanya, Irawan dan Sadjiarto (2013).

Setiap Account representative (AR) pajak melayani beberapa wajib pajak yang harus diawasi dan diarahkan. Penugasan Account representative (AR) pajak dilakukan berdasarkan jenis usaha sehingga dapat meningkatkan produktivitas kerja serta profesionalisme karena pelaksanaan pekerjaan lebih terfokus.Oleh kerena itu, guna mendapatkan penerimaan negara yang besar dari sektor pajak, maka dibutuhkan serangkaian upaya yang dapat meningkatkan, baik subjek maupun objek pajak yang ada. Untuk dapat meningkatkan upaya tersebut, perlu adanya pengoptimalan kepatuhan wajib pajak yang disertai dengan kualitas pelayanan dan pengawasan yang baik dari perangkat pajak daerah tersebut.Sehingga dengan meningkatkan

kualitas pelayanan dan pengawasan tersebut, kita dapat mengetahui dan menganalisis kekurangan dan kelebihan dari perangkat pajak serta dapat menyempurnakan kinerja dari perangkat pajak di kemudian hari. Berdasarkan uraian diatas maka penelitian ini mengambil judul: “Pengaruh Account Representative (AR) Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Stusi Kasus pada Kantor Pelayanan Pajak Pratama Batu”.

Rumusan Masalah

Kepatuhan pajak dari wajib pajak diharapkan dapat ditimbulkan dari tingkat kepuasan pelayanan kantorpajak, kepercayaan terhadap aparat pajak, serta tingkat pemahaman wajib pajak mengenai prosedur perpajakan. Oleh karena itu, rumusan masalah dalam penelitian ini adalah “Apakah Account representative (AR) berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi di KPP Batu?”

Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini adalah untuk memperoleh bukti empiris tentang pengaruh Account representative (AR), terhadap kepatuhan wajib pajak dalam memenuhi kewajiban pajak di KPP Batu.

TINJAUAN PUSTAKA Pengertian Pajak

Pajak merupakan sumber penerimaan negara yang sangat penting dalam menopamg pembiayaan pembangunan yang bersumber dari dalam negeri. Besar kecilnya pajak akan menentukan kapasitas anggaran negara dalam membiayai pengeluaran negara, baik untuk pembiayaan pembangunan maupun untuk pembiayaan anggaran rutin.

Definisi Pajak yang dikemukakan oleh Prof. Dr. P.J.A. Adriani mengatakan bahwa Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan, dengan tidak mendapat prestasi kembali, yang

langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintah.

Account Representative (AR)

Menurut John Hutagaol (2007 : 22-24), Account Representative adalah pegawai Direktorat Jenderal Pajak yang bekerja pada KPP Wajib Pajak Besar yang diberikan kepercayaan dan kewenangan untuk memberikan pelayanan, pembinaan dan pengawasan secara langsung kepada wajib pajak.

Account Representative bertindak sebagai liaison officer KPP wajib pajak besar di dalam mengkomunikasikan kewajiban dan hak wajib pajak di bidang perpajakan. Keberadaan Account Representative, selain sebagai officer, diharapkan :

1. mampu menjamin akurasi, konsistensi, kepastian, ketepatan dan efisiensi waktu di dalam memberikan pelayanan kepada wajib pajak

2. dapat membangun hubungan yang lebih terbuka didasari saling percaya antara wajib pajak dan KPP besar, sehingga menciptakan peningkatan kepatuhan wajib pajak di dalam memenuhi kewajiban dan haknya di bidang perpajakan.

Operasionalisasi peran dan tugas Account Representative dapat diuraikan sebagai berikut :

a. Bertanggung jawab untuk membangun seluruh kebutuhan administrasi yang dibutuhkan oleh wajib pajak di dalam memenuhi seluruh kewajiban perpajakannya

b. Account Representative akan bertindak sebagai sumber informasi dan melakukan koordinasi serta tindak lanjut dengan seksi terkait pada KPP wajib pajak besar sehubungan dengan :

2) informasi mengenai penyelesaian restitusi

3) permohonan penegasan dan konfirmasi masalah perpajakan 4) pemuktahiran data wajib pajak

5) pertanyaan wajib pajak mengenai pemeriksaan pajak dan langkah penyelesaiannya

6) perubahan ketentuan perpajakan dan kewajiban kepatuhannya

7) memonitor tanggal pembayaran dan pelaporan serta memberikan peringatan dini mengenai tunggakan kewajibannya

8) melakukan penilaian terhadap kualitas pelayanan yang diberikan kepada wajib pajak

9) memberikan rekomendasi peningkatan pelayanan untuk membantu peningkatan kepatuhan secara sukarela

10) menyediakan sumber informasi kepada seksi lainnya mengenai faktor-faktor resiko di bidang tertentu yang memiliki dampak terhadap perilaku kepatuhan wajib pajak yang ditanganinya.

Kepatuhan Wajib Pajak

Menurut Simanjuntak dan Muhklis (2012), kepatuhan pajak merupakan salah satu komponen penting dalam rangka meningkatkan penerimaan pajak. Kepatuhan pajak mencerminkan kesediaan dari individu untuk melaksanakan kewajiban perpajakannya dalam kehidupan berwarganegara sesuai peraturan perpajakan yang berlaku.

Kriteria wajib pajak patuh berdasarkan Peraturan Keuangan No. 74/PMK.03/2012 adalah sebagai berikut:

2. tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak 3. laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan

keuangan pemerintah dengan pendapat Wajar tanpa pengecualian selama 3(tiga) tahun berturut-turut

4. tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Pengembangan Hipotesis

Dalam penelitian Wardani (2011), meneliti dengan judul Pengaruh Kualitas Pelayanan dan Efektivitas Pengawasan Account representative (AR) terhadap Kepatuhan Formal wajib pajak Orang Pribadi pada KPP Sidoarjo. Hasil penelitian menunjukkan bahwa secara simultan, kualitas pelayanan dan efektifitas dan pengawasan Account representative (AR) memberikan pengaruh signifikan terhadap kepatuhan formal wajib pajak orang pribadi.

Penelitian selanjutnya dilakukan oleh Alfiansyah (2012), dengan penelitian Pengaruh Account Representative terhadap Kepatuhan Wajib Pajak Orang Pribadi. Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh antara Account Representative (AR) terhadap kepatuhan wajib pajak orang pribadi. Metode statistik yang digunakan dalam penelitian ini adalah analisis regresi linier sederhana. Data diperoleh melalui kuesioner dan wawancara dengan wajib pajak orang pribadi sebagai responden dalam "KPP Pratama Sidoarjo Utara". Hasil penelitian menunjukkan bahwa keberadaan Account Representative (AR) mempengaruhi kepatuhan wajib pajak orang pribadi. Pengaruh Account Representative (AR) dapat dikategorikan dalam kategori "kuat". Hubungan antara Account Representative (AR) dengan kepatuhan wajib pajak orang pribadi dapat dinyatakan signifikan.

Kerangka Konseptual

Kerangka konseptual merupakan ringkasan tinjauan pustaka yang dituangkan dalam bentuk skema serta mencerminkan keterkaitan antar variabel yang diteliti.

Gambar Kerangka Konseptual

Keterangan:

Penelitian ini menggunakan variabel dependen dan variabel independen. Variabel dependen yang digunakan adalah kepatuhan wajib pajak sedangkan variabel independennya adalah Account Representative (AR).

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah wajib pajak yang terdaftar pada Kantor Pelayanan Pajak (KPP) Batu. Pemilihan sampel dalam penelitian ini dilakukan secara acak atau simple random sampling dari responden yang ditemui penulis di KPP Batu. Menurut Sanusi (2014) menentukan ukuran sampel dalam ketentuan Slovin, antara lain :

= 1 +

= 23402

1 + 23402(0,1)

= 99,57 atau di bulatkan menjadi 100 responden Account

Representative (AR)

Kepatuhan Wajib Pajak

Dimana :

n : ukuran sampel

N : ukuran populasi (jumlah wajib pajak yang terdaftar) : toleransi ketidaktelitian (dalam persen %)

Definisi Operasional Variabel

Variabel dalam penelitian ini adalah Account Representative sebagai variabel independen/bebas (X) dan dilihat dari pengaruhnya terhadap Kepatuhan Wajib Pajak (Y) sebagai variabel dependen/terikat.

Metode Analisis Data

Dalam penelitian ini menggunakan teknis data statistik yang berupa analisis regresi linier sederhana. Model regresi linier sederhana dapat digunakan pada penelitian ini yang memiliki formula sebagai berikut :

Y = a + bX

Dimana : Y : Kepatuhan Wajib Pajak

X : Account Representative

a : Konstanta

HASIL PENELITIAN DAN PEMBAHASAN Uji Instrumen

A.Uji Validasi

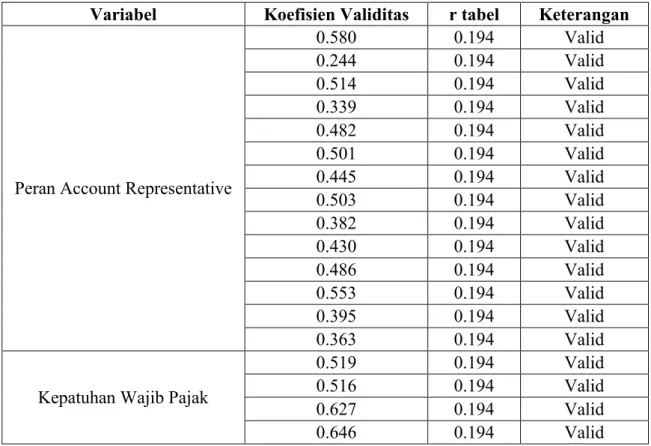

Kriteria pengujian menyatakan apabila koefisien korelasi (riT) ≥ korelasi table (rtabel) berarti item kuesioner dinyatakan valid atau mampu mengukur variabel yang diukurnya, sehingga dapat dipergunakan sebagai alat pengumpul data. Adapun ringkasan hasil pengujian validitas sebagaimana tabel berikut :

Tabel 4.7. Ringkasan Hasil Validitas

Variabel Koefisien Validitas r tabel Keterangan

Peran Account Representative

0.580 0.194 Valid 0.244 0.194 Valid 0.514 0.194 Valid 0.339 0.194 Valid 0.482 0.194 Valid 0.501 0.194 Valid 0.445 0.194 Valid 0.503 0.194 Valid 0.382 0.194 Valid 0.430 0.194 Valid 0.486 0.194 Valid 0.553 0.194 Valid 0.395 0.194 Valid 0.363 0.194 Valid

Kepatuhan Wajib Pajak

0.519 0.194 Valid

0.516 0.194 Valid

0.627 0.194 Valid

0.646 0.194 Valid

Berdasarkan ringkasan hasil pengujian validitas instrumen penelitian diketahui bahwa semua nilai koefisien korelasi item dengan skor total (riT) > nilai korelasi tabel (rtabel). Dengan demikian item pertanyaan pada variabel peran account representative dan kepatuhan wajib pajak dinyatakan valid atau mampu mengukur variabel tersebut, sehingga dapat dipergunakan sebagai alat pengumpul data dalam penelitian ini.

B. Uji Reliabilitas

Pengujian reliabilitas menggunakan teknik Cronbach’s Alpha. Kriteria pengujian menyatakan apabila koefisien Cronbach’s Alpha ≥ 0.6 berartiitem kuesionerdinyatakan reliabel atau konsisten dalam mengukur variabel yang diukurnya

Tabel 4.8. Ringkasan Hasil Reliabilitas

Variabel Koefisien Reliabilitas Cut Off Keterangan Peran Account Representative 0,707 0.6 Reliabel

Kepatuhan Wajib Pajak 0,703 0.6 Reliabel Berdasarkan ringkasan hasil pengujian reliabilitas instrumen penelitian diketahui bahwa semua nilai Cronbach’s Alpha > 0.6. Dengan demikian item pertanyaan pada variabel peran account representative dan kepatuhan wajib pajak dinyatakan reliabel atau konsisten dalam mengukur variabel tersebut, sehingga dapat dipergunakan sebagai alat pengumpul data dalam penelitian ini.

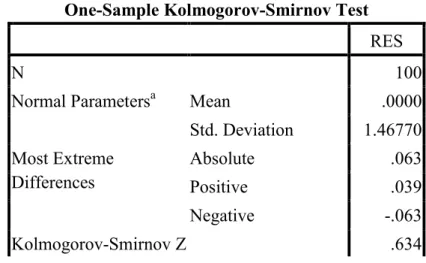

Uji Normalitas

Uji asumsi normalitas bertujuan untuk menguji apakah dalam model regresi variabel residual berdistribusi normal atau tidak.Residual dinyatakan normal apabila nilai probabilitas yang dihasilkan dari pengujian Kolmogorov-Smirnov lebih besar dari level of significant (α=5% / 0,05).

Tabel 4.9. Tabel Kolmogorov Smirnov – Pengujian Normalitas One-Sample Kolmogorov-Smirnov Test

RES

N 100

Normal Parametersa Mean .0000 Std. Deviation 1.46770 Most Extreme Differences Absolute .063 Positive .039 Negative -.063 Kolmogorov-Smirnov Z .634

Asymp. Sig. (2-tailed) .816 a. Test distribution is Normal.

Sumber : Data Primer diolah, 2017

Pengujian asumsi normalitas pengaruh variabel peran account representative terhadap variabel kepatuhan wajib pajak menghasilkan statistik uji Kolmogorov Smirnov sebesar 0.634 dengan probabilitas sebesar 0.816. Hasil ini menunjukkan bahwa probabilitas >level of significant (α=5% / 0,05). Hal ini berarti residual yang dihasilkan oleh model dinyatakan berdistribusi normal.

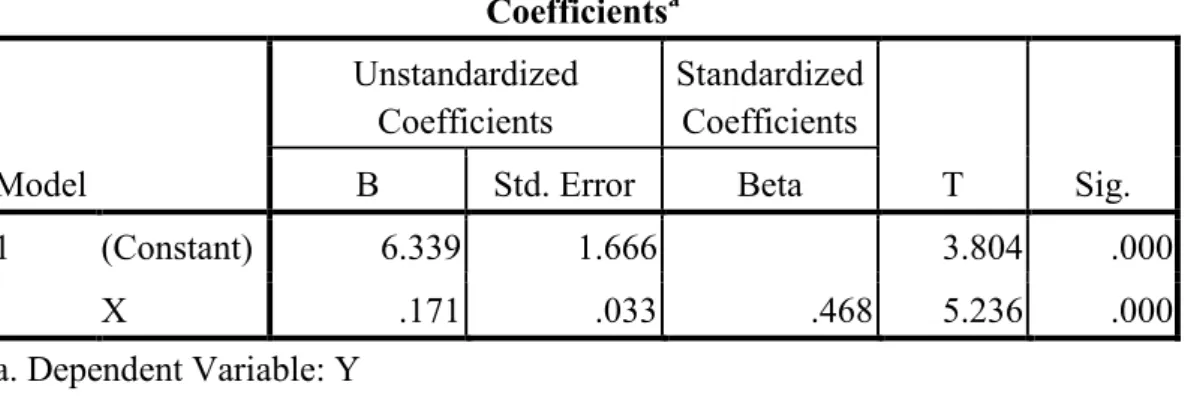

Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana menguji seberapa pengaruh peran Account Representative terhadap kepatuhan wajib pajak. Hasil uji regresi linier sederhana dapat dilihat pada tabel berikut :

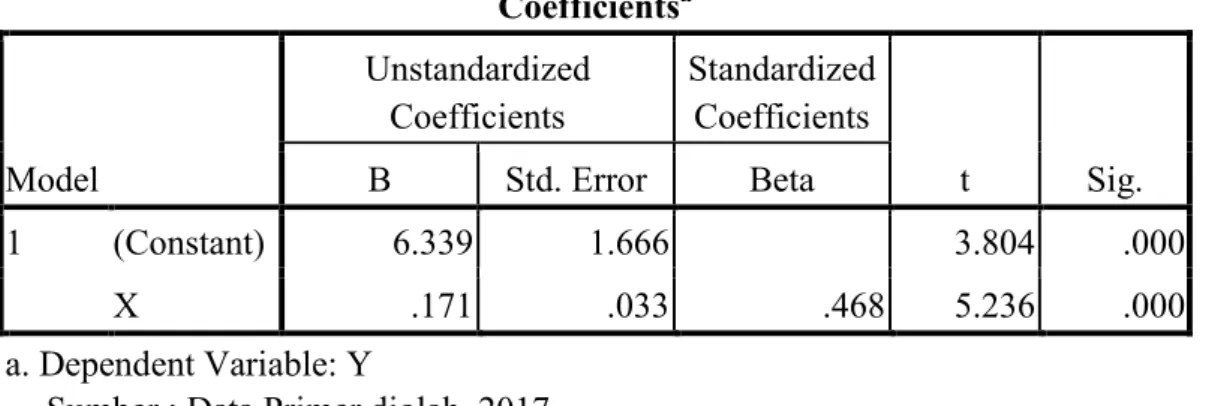

Tabel 4.10 Hasil Uji Regresi Linier Sederhana

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 6.339 1.666 3.804 .000 X .171 .033 .468 5.236 .000 a. Dependent Variable: Y

Sumber : Data Primer diolah, 2017

Persamaan regresi dari hasil estimasi analisis regresi linier sederhana adalah: Y = a + b X

Persamaan ini menunjukkan hal-hal sebagai berikut :

1. Konstanta (a) sebesar 6.339 mengindikasikan bahwa apabila variabel peran account representative bernilai konstan (tidak berubah) maka besarnya perubahan variabel kepatuhan wajib pajak sebesar 6.339.

2. Koefisien regresi (b) variabel peran account representative sebesar 0.171 mengindikasikan bahwa variabel peran account representative berpengaruh positif terhadap variabel kepatuhan wajib pajak. Hal ini berarti semakin baik peran account representative maka cenderung dapat meningkatkankepatuhan wajib pajak.

Uji Hipotesis

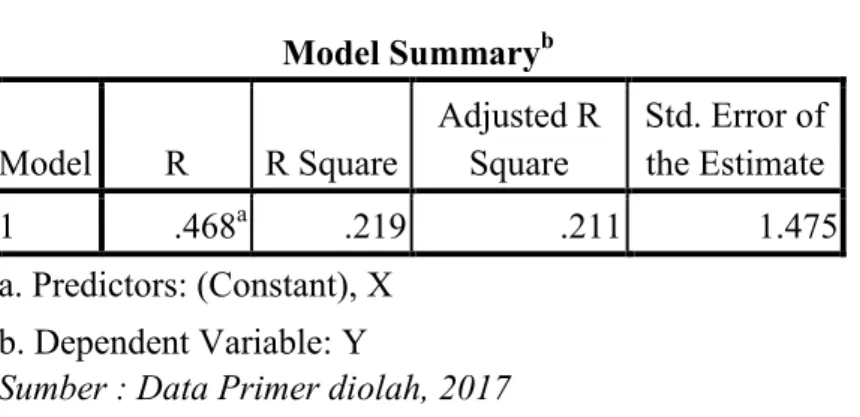

A.Uji Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa besar kemampuan mempengaruhi variabel independen (X) terhadap variabel dependen (Y) Hasil analisis koefisien determinasi dapat dilihat pada tabel berikut :

Tabel 4.11 Hasil Uji Koefisien Determinasi (R2) Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .468a .219 .211 1.475 a. Predictors: (Constant), X b. Dependent Variable: Y

Sumber : Data Primer diolah, 2017

Besarnya kontribusi variabel peran account representative terhadap variabel kepatuhan wajib pajak dapat diketahui melalui koefisien determinasinya (R2) yaitu sebesar 0.21. Hal ini berarti keragaman variabel kepatuhan wajib pajak dapat dijelaskan oleh variabel peran account representative sebesar 21%, atau dengan kata lain kontribusi variabel peran account representative terhadap variabel kepatuhan wajib pajak sebesar 21%, sedangkan

sisanya sebesar 79% merupakan kontribusi dari variabel lain yang tidak dibahas dalam penelitian ini.

B. Uji Parsial (Uji t)

Kriteria pengujian menyatakan jika nilai thitung ≥ ttabel atau probabilitas <level of significance () maka terdapat pengaruh signifikan secara individu pengaruh variabel peran account representative terhadap variabel kepatuhan wajib pajak. Hasil dari uji parsial dapat dilihat pada tabel berikut :

Tabel 4.12 Hasil Uji Parsial (Uji t) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 6.339 1.666 3.804 .000 X .171 .033 .468 5.236 .000 a. Dependent Variable: Y

Sumber : Data Primer diolah, 2017

Pengujian hipotesis secara parsial variabel peran account representative menghasilkan nilai t hitung sebesar 5.236 dengan probabilitas sebesar 0.000. Hasil pengujian tersebut menunjukkan thitung ≥ ttabel (1.984) probabilitas <level of significance (=5% / 0,05). Hal ini mendukung penelitian terdahulu dari Alfiansyah (2006) dengan menghasilkan nilai t sebesar 4.794 dengan probabilitas sebesar 0.000. Jadi dapat disimpulkan bahwa H0 ditolak dan H1 diterima, sehingga penelitian ini sejalan dengan penelitian ghozali (2006).

H1 :Account Representative (AR) berpengaruh tehadap kepatuhan wajib pajak orang pribadi

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian yang telah dilakukan pada Kantor Pelayanan Pajak (KPP) Batu dan hasil pembahasan mengenai Pengaruh Account Representative (AR) terhadap kepatuhan wajib pajak, dapat disimpulkan bahwa Account Representative (AR) berpengaruh positif atau signifikan terhadap kepatuhan wajib pajak orang pribadi pada KPP Batu.

Keterbatasan

Keterbatasan dalam penelitian ini adalah :

1. Peneliti hanya menggunakan satu variabel dependen saja yaitu Account Representative (AR.

2. Tempat penelitian yang digunakan hanya pada KPP Batu sehingga hasil penelitian belum dapat menghasilkan secara menyeluruh pada Kantor Pelayanan Pajak (KPP) lain.

Saran

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, saran yang dapat disampaiakan adalah sebagai berikut :

1. Untuk peneliti selanjutnya diharapkan untuk menambah variabel lain guna memperluas dan memperkuat hasil penelitian selanjutnya.

2. Untuk peneliti selanjutnya diharapkan untuk menambah tempat penelitian lain guna menghasilkan jawaban secara lebih luas agar diperoleh hasil yang lebih baik dan wawasan yang luas.

DAFTAR PUSTAKA

Alfiansyah, Febri. 2012. Pengaruh Account Representative terhadap Kepatuhan Wajib Pajak Orang Pribadi. Jurnal Akuntansi UNESA Vol. 1 N0. 2

Burton, Richard. 2005. Menuju Wajib Pajak Patuh. Jurnal Perpajakan Indonesia. Vol. 5 No. 1 Eka, Suci Wardani. 2011. Pengaruh Kualitas Pelayanan dan Efektivitas Pengawasan Account

Representative (AR) Terhadap Kepatuhan Formal Wajib Pajak Orang Pribadi pada KPP Sidoarjo

Ghozali, Imam. 2006. Aplikasi Analisis Multi Variabel dengan Program SPSS. Badan Penelitian Universitas Diponegoro

Ghozali, Imam. 2007. “Teori Akuntansi”. Badan Penerbit UNDIP, Semarang Hutagaol, John. 2007. Isu-Isu Kontemporer. Yogyakarta. Graha Ilmu

Indriantoro, Nur Supomo. 2014. Metode Penelitian Bisnis. Edisi Pertama. Yogyakarta: Bpfe Muhammad Fahrian Ramadhan, Muh. Nur Aziz dan Muhammad Ishak Amari. 2015.

Pengaruh Kualitas Pelayanan, Pengawasan, dan Konsultasi oleh Account Representative Terhadap Kepatuhan Formal Wajib Pajak Orang Pribadi. Skripsi Universitas Hasanudin Makasar

Peraturan Menteri Keuangan Nomor 74/PMK.03/2012 tentang Kriteria Wajib Pajak Patuh. Jakarta: Menteri Keuangan

Pohan, Chairil Anwar. 2014. Pembahasan Komprehensif Perpajakan Indonesia Teori dan Kasus. Jakarta: Mitra Wacana Media

Rahmawati Irawan dan Arja Sadjiarto. 2013. Pengaruh Account Representative terhadap Kepatuhan Wajib Pajak Orang Pribadi Di KPP Tarakan. Jurnal Tax Accounting Review. Vol. 3 No. 2

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jakarta: Selemba Empat

Simanjuntak, Timbul Hamonangan dan Mukhlis, Imam. 2012. Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi. Jakarta: Raih Asa Sukses

Sugiarto. 2001. Teknik Sampling. Jakarta : Gramedia Pustaka Utama