ANALISIS KEPATUHAN WAJIB PAJAK BADAN PADA PT SUCOFINDO

(PERSERO)

Tria Endah Ayu Ningrum

Yazid Yud Padmono

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out the influence of tax regulations to the tax payer at PT Sucofindo (Persero).Tax is one of the country’s main revenue sources which are used for development funding. Tax is also influenced by the economics level of each country. The higher of the society’s income, thus, the higher of the society’s capability in fulfilling their tax obligation. In order to achieve the tax target there are some obedience levels enforced on each tax payer in paying their tax in accordance with the existing tax regulation. The higher of tax payers’ obedience level will result in higher of the government success in achieving the tax revenue target. Obedience is a condition which the tax payer is able to fulfill their obligation in the implementation of tax rights. The research result shows that PT Sucofindo (Persero) is an obedience tax payer. During 2011, 2012, and 2013 respectively PT Sucofindo has done the audit of its financial report with the opinion of the unqualified opinion by the public accountant office. Moroever, PT Sucofindo is also reporting its annual tax report on time.

Keywords: Tax, Tax Payer Obedience, Tax Rules.

ABSTRAK

Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh peraturan perpajakan terhadap kepatuhan wajib pajak pada PT Sucofindo (Persero). Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pembangunan. Pajak juga dipengaruhi oleh tingkat perekonomian di setiap negara. Semakin tinggi pendapatan masyarakat maka semakin besar pula masyarakat mampu secara ekonomi dalam memenuhi kewajiban perpajakannya. Untuk mencapai target pajak perlu adanya tingkat kepatuhan yang harus ditekankan kepada setiap wajib pajak dalam memenuhi kewajiban perpajakannya sesuai dengan peraturan perpajakan yang berlaku. Semakin tinggi tingkat kepatuhan wajib pajak dalam pembayaran pajak, semakin tinggi pula keberhasilan pemerintah dalam memenuhi target penerimaan pajak. Kepatuhan merupakan suatu keadaan dimana wajib pajak dapat memenuhi kewajibannya dalam melaksanakan hak perpajakannya. Hasil penelitian ini menunjukkan bahwa PT Sucofindo (Persero) merupakan wajib pajak patuh. Selama tiga tahun berturut- turut mulai tahun 2011, 2012, dan 2013 dilakukan audit atas laporan keuangan yang disusun PT Sucofindo dengan pendapat wajar tanpa pengecualian oleh kantor akuntan publik pada. PT Sucofindo setiap tahun juga melaporkan surat pemberitahuan secara tepat waktu.

PENDAHULUAN

Indonesia mempunyai tujuan nasional, yaitu mewujudkan masyarakat yang adil dan makmur sesuai dengan dasar hukum di Indonesia. Dalam melaksanakan pembangunan ini pemerintah mengandalkan dana dari sumber dana dalam negeri. Agar bisa menjadi bangsa yang mandiri, pemerintah harus berusaha semaksimal mungkin untuk meningkatkan sumber pendanaan dalam negerinya yaitu dengan meningkatkan penerimaan pajaknya.

Pajak merupakan salah satu sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan dalam hal pembangunan. Pemerintah berusaha terus menerus untuk dapat meningkatkan target penerimaan pajak dari berbagai sektor pajak.

Penerimaan pajak dipengaruhi oleh pertumbuhan ekonomi suatu negara karena pertumbuhan ekonomi dapat meningkatkan pendapatan masyarakat sehingga masyarakat mempunyai kemampuan finansial untuk memenuhi kewajiban pajaknya. Selain itu besarnya pemungutan pajak, dan penambahan wajib pajak juga berperan dalam meningkatkan pertumbuhan ekonomi suatu negara.

Langkah pemerintah dalam meningkatkan pendapatan dari sektor perpajakan sudah dimulai dengan melakukan reformasi perpajakan secara menyeluruh, dan di Indonesia telah menganut self assesment system. Self assesment system merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar. Penerapan self assesment system akan terbentuk apabila terdapat kepatuhan masyarakat akan pembayaran pajak. Namun pada kenyataannya kepatuhan masyarakat Indonesia masih sangat rendah.

Untuk mencapai target pajak perlu ditumbuhkan kesadaran dan kepatuhan wajib pajak dalam memenuhi kewajiban wajib pajak sesuai dengan peraturan yang berlaku di Indonesia. Semakin tinggi tingkat kepatuhan wajib pajak, maka semakin tinggi pula tingkat keberhasilan pemerintah dalam memungut pajak. Salah satu titik tolak suatu kepatuhan adalah tingkat pengetahuan peraturan perpajakan. Oleh karena itu peneliti ingin mengetahui bagaimana peraturan perpajakan yang ada pada PT Sucofindo sebagai bentuk kepatuhan wajib pajak. Berdasarkan latar belakang tersebut maka rumusan masalah yang dapat dikemukakan adalah

bagaimanakah pengaruh peraturan perpajakan terhadap

kepatuhan wajib pajak pada PT Sucofindo.

Penelitian ini bertujuan untuk mengetahui pengaruh peraturan perpajakan terhadap kepatuhan wajib pajak pada PT Sucofindo (Persero). Penelitian ini berbeda dengan penelitian sebelumnya dalam hal variabel yang digunakan. Dimana pada penelitian sebelumnya yang dilakukan oleh Supriyati (2012) menggunakan beberapa variabel untuk mendukung penelitiannya.

TINJAUAN TEORETIS Pengertian pajak

Menurut UU No.28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Waluyo, 2013:2).

Menurut Soemitro (dalam Waluyo, 2013:2) pengertian pajak merupakan iuran kas kepada negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum”.

Fungsi pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi terlihat adanya dua fungsi pajak yaitu (Waluyo, 2010:6) sebagai berikut : (1) fungsi penerimaan (budgeter) dimana pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri, (2) fungsi mengatur (reguler) dimana pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi. Sebagai contoh dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.

Cara pemungutan pajak

Adapun cara pemungutan pajak adalah sebagai berikut :

1. stelsel pajak dimana cara pemungutan pajak dilakukan berdasarkan tiga stelsel, yaitu : (a)

stelsel nyata dimana pengenaan pajak didasarkan pada obyek (penghasilan) yang nyata,

sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya telah dapat diketahui. Kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis. Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui), (b) stelsel anggapan dimana pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang, sebagai contoh penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak yang berjalan. Kelebihan stelsel ini adalah pajak yang dibayar selama tahun berjalan, tanpa harus menunggu akhir tahun. Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya, (c) stelsel campuran dimana stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Apabila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka wajib pajak harus menambah kekurangannya.

2. Sistem pemungutan pajak dapat dibagi menjadi beberapa sistem diantaranya : (a) sistem

Official Assessment merupakan sistem pemungutan pajak yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang. Ciri-ciri

official assessment system adalah sebagai berikut : wewenang untuk menentukan besarnya

pajak terutang berada pada fiskus; wajib pajak bersifat pasif; utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus, (b) sistem self assessment merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar. Ciri-cirinya : wewenang untuk menentukan besarnya pajak yang terutang ada pada wajib pajak sendiri; wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri wajib pajak yang terutang; fiskus tidak ikut campur dan hanya mengawasi, (c) sistem with holding merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak. Ciri-cirinya : wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak (Mardiasmo, 2011).

Surat pemberitahuan

Menurut undang No 28 Tahun 2007 tentang perubahan ketiga atas undang-undang nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan, maka surat pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, obyek pajak dan/atau bukan obyek pajak,

dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Sumarsan, 2013:35).

Fungsi dari surat pemberitahuan bagi wajib pajak pajak penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang : (a) pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagan tahun pajak; (b) penghasilan yang merupakan obyek pajak dan/atau bukan obyek pajak; (c) harta dan kewajiban; (d) pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Bagi pengusaha kena pajak, fungsi surat pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan penghitungan jumlah pajak pertambahan nilai dan pajak penjualan atas barang mewah yang sebenarnya terutang dan untuk melaporkan tentang (a) pengkreditan pajak masukan terhadap pajak keluaran; (b) pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh pengusaha kena pajak dan/atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Bagi pemotong atau pemungut pajak, fungsi surat pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggung jawabkan pajak yang dipotong atau dipungut dan disetorkannya.

Dilihat dari saat pelaporannya, SPT dapat dibedakan menjadi SPT masa dan SPT tahunan. Surat pemberitahuan masa adalah surat pemberitahuan untuk suatu masa pajak seperti : (a) SPT Masa PPh pasal 4 ayat 2; (b) SPT Masa PPh pasal 15; (c) SPT Masa PPh pasal 19; (d) SPT Masa PPh pasal 21 dan pasal 26; (e) SPT Masa PPh pasal 23 dan pasal 26; (f) SPT Masa PPh pasal 25; (g) SPT Masa pajak pertambahan nilai dan pajak penjualan atas barang mewah; (h) SPT Masa pajak pertambahan nilai dan pajak penjualan atas barang mewah bagi pemungut.

Surat pemberitahuan tahunan adalah surat pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak, seperti (a) SPT Tahunan PPh orang pribadi yang melakukan pekerjaan bebas atau kegiatan usaha (1770); (b) SPT Tahunan PPh orang pribadi yang memberitahukan perpanjangan jangka waktu penyampaian SPT tahunan PPh wajib pajak orang pribadi (1770 Y); (c) SPT Tahunan PPh orang pribadi karyawan yang tidak melakukan pekerjaan bebas atau kegiatan usaha tetapi menerima penghasilan dari suatu pemberi kerja, menerima penghasilan dalam negeri lainnya dan menerima penghasilan yang dikenakan pajak penghasilan bersifat final (1770 S); (d) SPT Tahunan PPh orang pribadi karyawan yang tidak melakukan pekerjaan bebas atau kegiatan usaha yang penghasilan brutonya tidak melebihi Rp 60 juta per tahun (1770 SS) sesuai SE-21/PJ./2009 dan PP 07/PJ./2009; (e) SPT Tahunan PPh wajib pajak badan (1771); (f) SPT Tahunan PPh wajib pajak badan yang diijinkan untuk menyelenggarakan pembukuan dalam bahas inggris dan mata uang dollar Amerika Serikat (1771 $); (g) SPT Tahunan PPh wajib pajak badan yang mengajukan pemberitahuan perpanjangan jangka waktu penyampaian SPT tahunan PPh wajib pajak badan (1771 Y).

Menurut undang- undang nomor 16 tahun 2009 pasal 3 ayat 3 disebutkan bahwa batas waktu penyampaian surat pemberitahuan dibedakan menjadi (a) untuk surat pemberitahuan masa paling lama 20 hari setelah akhir masa pajak; (b) untuk surat pemberitahuan tahunan pajak penghasilan wajib pajak orang pribadi, paling lama 3 bulan setelah akhir tahun pajak; (c) untuk surat pemberitahuan tahunan pajak penghasilan wajib pajak badan paling lama 4 bulan setelah akhir tahun pajak.

Jika pada tanggal 20 bulan berikutnya jatuh pada hari sabtu atau minggu maka pelaporan dilaksanakan sebelum tanggal 20 bulan berikutnya.

Surat setoran pajak

Berdasarkan undang- undang no 16 tahun 2009 surat setoran pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh menteri keuangan (UU 16 tahun 2009).

Berdasarkan peraturan menteri keuangan nomor 80/PMK.03/2010 pasal 2 ayat 5, batas waktu penyetoran surat setoran pajak dibatasi paling lama tanggal 10 bulan berikutnya. Apabila tanggal 10 tersebut bertepatan pada hari libur maka penyetoran dapat dilakukan pada hari kerja berikutnya.

Surat setoran pajak terdiri dari 5 rangkap dimana lembar 1 untuk arsip wajib pajak; lembar 2 untuk kantor pelayanan perbendaharaan negara; lembar 3 untuk dilaporkan oleh wajib pajak ke kantor pelayanan pajak; lembar 4 untuk bank persepsi/ kantor pos dan giro; lembar 5 untuk arsip wajib pungut/ pihak lain (bendahara pemerintah/ BUMN).

Pajak Penghasilan

Undang- undang no 7 tahun 1983 yang telah mengalami beberapa perubahan menjadi undang- undang no 7 tahun 1991, undang- undang no 10 tahun 1994, undang- undang no 17 tahun 2000, dan yang terakhir undang- undang no 36 tahun 2008.

Menurut undang- undang no 36 tahun 2008 pasal 2 ayat 1 dijelaskan bahwa siapa saja yang menjadi subjek pajak adalah (a) orang pribadi; (b) warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak; (c) badan; (d) bentuk usaha tetap merupakan bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Yang tidak termasuk sebagai subjek pajak sesuai dengan undang- undang no 36 tahun 2008 pasal 3 yaitu :

a. kantor perwakilan negara asing;

b. pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama- sama mereka dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik; c. organisasi-organisasi internasional dengan syarat: (1) Indonesia menjadi anggota

organisasi tersebut; (2) tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

d. pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

Dalam pasal 4 undang- undang pajak penghasilan yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk : (a) penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini; (b) hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; (c) laba usaha; (d) keuntungan karena penjualan atau karena pengalihan harta termasuk; (e) penerimaan kembali pembayaran pajak yang

telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak; (f) bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang; (g) dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi; (h) royalti atau imbalan atas penggunaan hak; (i) sewa dan penghasilan lain sehubungan dengan penggunaan harta; (j) penerimaan atau perolehan pembayaran berkala; (k) keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah; (l) keuntungan selisih kurs mata uang asing; (m) selisih lebih karena penilaian kembali aktiva; (n) premi asuransi; (o) iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas; (p) tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak; (q) penghasilan dari usaha berbasis syariah; (r) imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan (s) surplus Bank Indonesia.

Tarif pajak penghasilan sesuai dengan pasal 17 undang- undang pajak penghasilan dibedakan menjadi :

a. Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut: Tabel 1

Tarif Pajak Penghasilan

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000 5% (lima persen)

di atas Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan Rp250.000.000,00 (dua ratus lima puluh juta rupiah)

15% (lima belas persen)

di atas Rp250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp500.000.000,00 (lima ratus juta rupiah)

25%

(dua puluh lima persen)

d atas Rp500.000.000,00 (lima ratus juta rupiah)

30% (tiga puluh persen)

Sumber: undang- undang nomor 36 tahun 2008

b. Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 25%.

Pajak penghasilan pasal 23

Pemotongan pajak penghasilan pasal 23 dikenakan atas penghasilan dalam bentuk apapun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam negeri atau bentuk usaha tetap (UU No 36 tahun 2008).

Berdasarkan uraian tersebut di atas pemotongan pajak penghasilan pasal 23 dikenakan tarif sebesar :

a.) 15% (lima belas persen) dari jumlah bruto atas : (1) dividen sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf g; (2) bunga sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf f; (3) royalti; (4) hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e. b.) sebesar 2% (dua persen) dari jumlah bruto atas : (1) sewa dan penghasilan lain

dengan penggunaan harta yang telah dikenai pajak penghasilan; (2) imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong pajak penghasilan.

Batas penyetoran pajak penghasilan pasal 23 yang dipotong oleh pemotong pajak penghasilan harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir (PMK Nomor 80/PMK.03/2010).

Pajak penghasilan pasal 4 ayat 2

Pajak penghasilan pasal 4 ayat 2 adalah pajak atas penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi, penghasilan berupa hadiah undian, penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura, penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan, dan penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan peraturan pemerintah (www.pajak.go.id).

Pajak atas penghasilan yang dapat dikenai pajak yang bersifat final (UU 36 Tahun 2008), antara lain : (a) penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi; (b) penghasilan berupa hadiah undian; (c) penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura; (d) penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; (e) penghasilan tertentu lainnya.

Tarif yang dikenakan pajak penghasilan pasal 4 ayat 2 sesuai dengan keputusan menteri keuangan nomor 120/KMK.03/2002 besarnya Pajak Penghasilan yang terutang bagi wajib pajak orang pribadi maupun Wajib Pajak badan yang menerima atau memperoleh penghasilan dari persewaan tanah dan atau bangunan sebesar 10% (sepuluh persen) dari jumlah bruto nilai persewaan tanah dan atau bangunan dan bersifat final (KMK Nomor 120/KMK.03/2002).

Batas waktu penyetoran pajak penghasilan pasal 4 ayat 2 di atur dalam peraturan menteri keuangan nomor 80/PMK.03/2010 pasal 2 ayat 1 yang menyebutan bahwa pajak penghasilan pasal 4 ayat (2) yang dipotong oleh pernotong pajak penghasilan harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak berakhir (PMK Nomor 80/PMK.03/2010).

Pajak Pertambahan Nilai

Dasar hukum pajak pertambahan nilai yaitu undang- undang nomor 42 tahun 2009 merupakan perubahan ketiga atas undang- undang nomor 8 tahun 1983 tentang pajak pertambahan nilai dan atau penjualan atas barang mewah.

Berdasarkan undang- undang nomor 42 tahun 2009 pasal 4 pajak pertambahan nilai dikenakan atas : (a) penyerahan barang kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha; (b) impor barang kena pajak; (c) penyerahan jasa kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha; (d) pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean; (e) pemanfaatan jasa kena pajak dari luar daerah pabean di dalam daerah pabean; (f) ekspor barang kena pajak berwujud

oleh pengusaha kena pajak; (g) ekspor barang kena pajak tidak berwujud oleh pengusaha kena pajak; (h) ekspor jasa kena pajak oleh pengusaha kena pajak.

Daerah pabean merupakan wilayah republik Indonesia yang meliputi wilayah darat, perairan, dan ruang udara di atasnya, serta tempat- tempat tertentu di zona ekonomi eklusif dan landas kontinen yang di dalamnya berlaku undang- undang yang mengatur mengenai kepabeanan.

Sedangkan untuk jenis barang yang tidak dikenakan pajak pertambahan nilai sesuai dengan undang- undang nomor 42 tahun 2009 meliputi : (a) barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya; (b) barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak; (c) makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering; (d) uang, emas batangan, dan surat berharga.

Selain barang yang tidak dikenakan pajak pertambahan nilai, berikut adalah jenis jasa yang juga tidak dikenai pajak pertambahan nilai : (a) jasa pelayanan kesehatan medis; (b) jasa pelayanan sosial; (c) jasa pengiriman surat dengan perangko; (d) jasa keuangan; (e) jasa asuransi; (f) jasa keagamaan; (g) jasa pendidikan; (h) jasa kesenian dan hiburan; (i) jasa penyiaran yang tidak bersifat iklan; (j) jasa angkutan umum di darat dan di air serta angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri; (k) jasa tenaga kerja; (l) jasa perhotelan; (m) jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum; (n) jasa penyediaan tempat parkir; (o) jasa telepon umum dengan menggunakan uang logam; (p) jasa pengiriman uang dengan wesel pos; (q) jasa boga atau katering (UU No 42 tahun 2009).

Tarif pajak pertambahan nilai berdasarkan pasal 7 ayat 1 undang- undang nomor 42 tahun 2009 dijelaskan bahwa pajak pertambahan nilai dikenakan tarif sebesar 10%. Sedangkan tarif pertambahan nilai sebesar 0% dikenakan pada : (a) ekspor barang kena pajak berwujud; (b) ekspor barang kena pajak tidak berwujud; (c) ekspor jasa kena pajak.

Faktur Pajak

Faktur pajak merupakan bukti pungutan pajak yang dibuat oleh pengusaha kena pajak yang melakukan penyerahan barang kena pajak atau penyerahan jasa kena pajak (Resmi, 2012:52).

Fungsi dari faktur pajak sendiri yaitu : (a) sebagai bukti pungut pajak pertambahan nilai yang dibuat oleh pengusaha kena pajak atau direktorat jenderal bea dan cukai, baik secara penyerahan barang kena pajak atau jasa kena pajak maupun impor barang kena pajak; (b) sebagai bukti pembayaran pajak pertambahan nilai yang telah dilakukan oleh pembeli barang kena pajak atau penerima jasa kena pajak kepada pengusaha kena pajak atau direktorat bea dan cukai; (c) sebagai sarana pengawasan administrasi terhadap kewajiban perpajakan (Resmi, 2012:52).

Dokumen- dokumen tertentu yang diperlakukan sebagai faktur pajak antara lain sebagai berikut : (a) pemberitahuan ekspor barang (PEB) yang telah diberikan persetujuan ekspor oleh pejabat yang berwenang dari direktorat jenderal bea dan cukai dan dilampiri dengan invoice yang merupakan satu kesatuan yang tidak terpisahkan dengan PEB tersebut; (b) surat perintah penyerahan barang (SPPB) yang dibuat atau dikeluarkan oleh BULOG/DOLOG untuk penyaluran tepung terigu; (c) faktur nota bon penyerahan (PNPB) yang dibuat atau dikeluarkan oleh Pertamina untuk penyerahan bahan bakar minyak dan atau bukan bahan bakar minyak; (d) tanda pembayaran atau kuitansi untuk penyerahan jasa telekomunikasi; (e) tiket, tagihan surat muatan udara (Airway Bill) yang dibuat atau dikeluarkan untuk penyerahan jasa angkutan udara dalam negeri; (f) nota penjualan yang dibuat atau dikeluarkan untuk penyerahan jasa ke pelabuhan; (g) tanda pembayaran atau kuitansi listrik; (h) pemberitahuan ekspor jasa kena pajak atau barang kena pajak tidak

berwujud yang dilampiri dengan invoice yang merupakan satu kesatuan yang tidak terpisahkan dengan pemberitahuan ekspor jasa kena pajak atau barang kena pajak tidak berwujud untuk ekspr jasa kena pajak atau barang kena pajak tidak berwujud; (i) pemberitahuan impor barang (PIB) dan dilampiri dengan surat setoran pajak, surat setoran pabean cukai dan pajak (SSCP), dan atau pungutan pajak oleh direktorat jenderal bea dan cukai yang merupakan satu kesatuan yang tidak terpisahkan dengan PIB untuk impor barang kena pajak; (j) surat setoran pajak untuk pembayaran pajak pertambahan nilai atas pemanfaatan barang kena pajak tidak berwujud atau jasa kena pajak dari luar daerah pabean (Sumarsan, 2013:422).

Kepatuhan Wajib Pajak

Kepatuhan dalam hal berarti merupakan suatu ketaatan untuk melakukan ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan dan dilaksanakan sesuai dengan peraturan perpajakan. Tindakan pemberian sanksi kepada pelanggar ketentuan perpajakan sebagai upaya menciptakan kepatuhan wajib pajak. kepatuhan wajib pajak didefinisakan sebagai tingkah laku wajib pajak yang memasukkan dan melaporkan pada waktunya pada informasi yang diperlukan, mengisi secara benar jumlah yang terutang, dan membayar pajak pada waktunya, tanpa adanya tindakan pemaksaan (Supriyati, 2012).

Kepatuhan perpajakan dapat diidentifikasikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Menurut pengamatan terdapat dua macam kepatuhan yaitu kepatuhan formal dan kepatuhan material (Nurmantu, 2003:148).

Kepatuhan formal merupakan suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakan kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang- undang perpajakan. Sedangkan kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif/hakekat memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang- undang perpajakan (Nurmantu, 2003:149).

Wajib pajak patuh adalah wajib pajak yang telah ditetapkan oleh direktur jenderal pajak sebagai wajib pajak kriteria tertentu (Sumarsan, 2013:64). Kriteria yang dimaksut adalah sebagai berikut : (a) surat pemberitahuan disampaikan tepat waktu, tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak; (b) tidak pernah dijatuhi hukuman tindak pidana di bidang perpajakan dalam jangka waktu 5 tahun terakhir; (c) laporan keuangan di audit oleh akuntan publik atau BPKP dengan pendapat wajar tanpa syarat selama 3 tahun berturut-turut; (d) laporan audit disusun dalam bentuk panjang ( long form report) dan menyajikan rekonsiliasi laba rugi komersial dan fiskal.

METODA PENELITIAN

Jenis Penelitian Dan Gambaran Dari Populasi (Obyek) Penelitian

Berdasarkan karakteristik masalah di atas, maka jenis penelitian yang digunakan dalam

penelitian ini menggunakan metode deskriptif. Penelitian deskriptif adalah suatu metode

dalam meneliti suatu obyek, suatu set kondisi, suatu sistem pemikiran, atau suatu kelas

peristiwa pada masa sekarang, tujuan dari penelitian deskriptif ini adalah untuk membuat

deskriptif atau gambaran secara sistematis, aktual dan akurat mengenai fakta-fakta, sifat-sifat

serta hubungan antara fenomena yang diteliti (Soeratno dan Lincolin,2003:71). Gambaran

dari obyek penelitian yang diamati peneliti adalah data kualitatif yang diperoleh dari PT

Sucofindo.

Teknik pengumpulan data

Teknik pengambilan data yang digunakan dalam penelitian ini adalah teknik sampel bertujuan (purposive sampling). Pertimbangan dalam pengambilan sampel yang digunakan yaitu karena keterbatasan waktu, tenaga dan biaya yang dimiliki peneliti.

Peneliti mengadakan pengamatan dan melakukan penelitian secara langsung (primer) ke PT Sucofindo untuk memperoleh data yang akurat dan relevan sebagai sumber data dalam penelitian yang akan dilakukan peneliti. Dalam penelitian ini peneliti menggunakan metode pengumpulan data dengan studi lapangan yaitu teknik pengumpulan data yang dilakukan dengan cara mengadakan penelitian secara langsung ketempat riset yang akan diteliti, dalam hal ini adalah PT Sucofindo (Persero) cabang Surabaya. Adapun cara memperoleh data yang berhubungan dengan masalah yang diteliti adalah dokumentasi yaitu mencatat dan mengumpulkan data berupa dokumen yang berkaitan dengan objek dan tujuan yang akan diteliti (Soeratno dan Lincolin, 2008).

Satuan Kajian

Banyak faktor-faktor yang dapat mempengaruhi wajib pajak untuk tidak berlaku patuh terhadap ketentuan-ketentuan perpajakan. Salah satunya yaitu peraturan perpajakan dapat dikatakan sebagai masalah utama terhadap kepatuhan wajib pajak. Dengan minimnya pengetahuan perpajakan yang dimiliki oleh wajib pajak, dapat menjadikan wajib pajak menjadi enggan untuk menghitung serta memperhitungkan pajak yang terutang. Sedangkan di Indonesia sendiri telah menganut sistem yang memberi wewenang kepada wajib pajak untuk menghitung sendiri pajak yang harus dibayar.

Teknis Analisis Data

Pada penelitian ini peneliti menggunakan teknik analisis data kualitatif. Pengertian analisis data yaitu usaha untuk menganalisis atau mengubah data mentah yang telah dikumpulkan oleh peneliti dari bentuk awalnya menjadi suatu bentuk sehingga data tersebut mempunyai makna untuk menjawab atas pertanyaan-pertanyaan yang telah dirumuskan dalam rumusan masalah. Adapun tujuan dari analisis data tersebut adalah memberi batasan dan mempermudah untuk memecahkan masalah yang diamati (Moh. Nazir,2004:346).

Langkah pertama yang dilakukan peneliti yaitu mengumpulkan data yang berisi tentang informasi perpajakan baik keterangan tertulis maupun tidak tertulis. Dengan adanya informasi tersebut dapat dilakukan pembahasan sesuai dengan rumusan masalah yang telah dirumuskan.

Kemudian dari data yang didapatkan tersebut diolah atau di analisis menjadi kalimat yang dapat menjawab rumusan masalah yang dikemukakan, setelah itu hasil analisis tersebut dibandingkan dengan peraturan perpajakan yang sedang digunakan saat ini.

Dan langkah terakhir yaitu mengambil kesimpulan dari hasil pembahasan tersebut. Apakah data- data yang terkumpul telah sesuai dengan peraturan perundang- undangan yang berlaku saat ini.

HASIL PENELITIAN DAN PEMBAHASAN

Proses Pemotongan, Penyetoran, dan Pelaporan

Secara umum mekanisme pemotongan, penyetoran, dan pelaporan pajak penghasilan pasal 21 yang dilakukan adalah sebagai berikut :

1.Memberikan jasa Menerima bukti potong Wajib pajak

2.Menerima imbalan

dilakukan pemotongan pegawai tetap / tidak tetap dan pemberi jasa atas nama orang

pribadi lainnya 3.Membayar

dengan SSP 4.SSP lembar 1,3, 5

5.SPT PPh pasal 21 dan SSP lembar 3

Bank persepsi / kantor pos & kantor pelayanan

giro pajak

Gambar 1

Mekanisme pemotongan, penyetoran, dan pelaporan secara umum

Berdasarkan gambar mekanisme pemotongan, penyetoran, dan pelaporan di atas dapat di jelaskan bahwa wajib pajak memberikan imbalan atas jasa kepada pegawai atau bukan pegawai dengan melakukan pemotongan pajak penghasilan pasal 21. Dan wajib pajak wajib membuat bukti potong dan memberikannya kepada pegawai maupun bukan pegawai atas pemotongan yang dilakukan setiap akhir tahun.

Setelah dilakukan pemotongan oleh wajib pajak, wajib pajak membayar pajak penghasilan pasal 21 yang terutang dengan menggunakan surat setoran pajak. Setelah melakukan pembayaran, wajib pajak mendapatkan bukti setoran pajak sebanyak 3 lembar. Yaitu lembar 1, lembar 3, dan lembar 5. Dimana lembar 1 untuk arsip wajib pajak, lembar 3 untuk dilaporkan oleh wajib pajak ke KPP, lembar 5 untuk arsip wajib pungut atau pihak lain (bendahara pemerintah/ BUMN) sesuai ketentuan perpajakan yang berlaku.

Setelah mendapatkan bukti setoran pajak sebanyak 3 lembar, wajib pajak melaporkan lembar ketiga surat setoran pajak dan surat pemberitahuan pajak penghasilan pasal 21 ke Kantor Pelayanan Pajak.

Untuk meningkatkan pertumbuhan kesadaran wajib pajak dalam membayar pajak direktorat jenderal pajak menerapkan pembayaran elektronik. Pembayaran elektronik disebut dengan e-billing. E-billing tersebut memberikan kemudahan kepada wajib pajak dalam pembayaran pajak.

PT Sucofindo melakukan pembayaran sehubungan dengan pekerjaan, jasa dan kegiatan dengan nama apapun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri wajib melakukan pemotongan pajak penghasilan pasal 21.

Mekanisme proses pemotongan, penyetoran, dan pelaporan yang dilakukan oleh PT Sucofindo sebagai berikut :

1.Memberikan jasa Menerima bukti potong

2.Menerima imbalan

dilakukan pemotongan pegawai tetap / tidak tetap dan pemberi jasa atas nama orang

pribadi lainnya 3.SSP elektronik

lembar 1, 3 , 5

E-billing 4. Melaporkan SPT PPh pasal 21 SSP lembar ketiga dengan menggunakan E-filing

Gambar 2

Mekanisme pemotongan, penyetoran, dan pelaporan PT Sucofindo

Berdasarkan gambar mekanisme pemotongan, penyetoran, dan pelaporan di atas dapat di jelaskan bahwa PT Sucofindo memberikan imbalan atas jasa kepada pegawai atau bukan pegawai dengan melakukan pemotongan pajak penghasilan pasal 21. Dan PT Sucofindo wajib membuat bukti potong dan memberikannya kepada pegawai maupun bukan pegawai atas pemotongan yang dilakukan setiap akhir tahun.

Setelah dilakukan pemotongan oleh PT Sucofindo, PT Sucofindo membayar pajak penghasilan pasal 21 yang terutang dengan menggunakan e-billing. Proses yang dilakukan dalam pembayaran melalui e-billing sama dengan mengisi data surat setoran pajak secara manual. Ketika semua data telah terisi dan disimpan, wajib pajak akan memperoleh kode billing. Setelah kode billing diterima pembayaran dapat dilakukan melalui kantor pos atau bank persepsi sesuai dengan peraturan jenderal pajak nomor PER - 19/PJ/2012 pasal 3 ayat 1 huruf c. Dalam hal ini PT Sucofindo bekerjasama dengan Bank Mandiri dalam melakukan transaksi e-billing.

Setelah melakukan pembayaran atas pembayaran pajak melalui e-billing, PT Sucofindo menerima bukti setoran pajak secara elektronik yang diterbitkan oleh Bank Mandiri yang terdiri dari surat setoran pajak lembar pertama, ketiga, dan kelima.

Kemudian PT Sucofindo melaporkan surat setoran pajak kelima dan surat pemberitahuan dengan menggunakan media elektronik yang disebut dengan e-filing. E-filing merupakan suatu cara penyampaian surat pemberitahuan atau pemberitahuan perpanjangan surat pemberitahuan tahunan yang dilakukan secara on-line yang realtime

melalui website Direktorat Jenderal Pajak atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP).

Penyetoran dan Pelaporan PPH Pasal 21

Pajak penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, honor, tunjangan dan lain- lain yang sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan oleh wajib pajak orang pribadi.

Berdasarkan peraturan menteri keuangan nomor 80/PMK.03/2010 perubahan atas Peraturan Menteri Keuangan Nomor : 184/ PMK.03/2007 tentang Penentuan Tanggal Jatuh tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak. Data yang diperoleh dari PT Sucofindo hasil perbandingan pemotongan gaji pegawai dalam kegiatan penyetoran dan pelaporan pajak penghasilan pasal 21 pada tahun 2011, 2012, dan 2013 diperoleh data sebagai berikut :

Tabel 2

Data penyetoran dan pelaporan pph 21 tahun 2011

Bulan Penyetoran Pelaporan

Januari 9 Februari 2011 18 Februari 2011

Februari 8 Maret 2011 16 Maret 2011

Maret 8 April 2011 14 April 2011

April 11 Mei 2011 19 Mei 2011

Mei 10 Juni 2011 20 Juni 2011

Juni 8 Juli 2011 18 Juli 2011

Juli 10 Agustus 2011 18 Agustus 2011

Agustus 12 September 2011 16 September 2011

September 10 Oktober 2011 14 Oktober 2011

Oktober 9 November 2011 17 November 2011

November 13 Desember 2011 16 Desember 2011

Desember 10 Januari 2012 16 Januari 2012

Sumber : PT Sucofindo cabang Surabaya

Berdasarkan data penyetoran dan pelaporan pajak penghasilan pasal 21 PT Sucofindo cabang Surabaya pada tahun 2011, secara keseluruhan dilakukan penyetoran dan pelaporan sesuai dengan ketentutan perpajakan yang berlaku. Dimana penyetoran dilakukan setiap atau sebelum tanggal 10 bulan berikutnya dan melakukan pelaporan setiap atau sebelum tanggal 20 bulan berikutnya.

Tetapi pada bulan April dan November PT Sucofindo menyetorkan surat setoran pajak pada tanggal 11 Mei 2011 dan 13 Desember 2011, sehingga pada bulan April dan Desember PT Sucofindo dikenai denda sebesar 2% dari penghasilan terutang.

Dari tabel tersebut dapat dilihat juga pada bulan Agustus PT Sucofindo menyetorkan surat setoran pajak pada tanggal 12 September 2011 karena pada tanggal 10 September 2011 jatuh pada hari sabtu, sehingga pembayaran dapat dilakukan pada hari kerja berikutnya dan PT Sucofindo melaporkan surat pemberitahuan pada tanggal 16 September 2011.

Untuk bulan lainnya pada tahun 2011 PT Sucofindo sudah mematuhi peraturan perpajakan yang berlaku, meskipun pada bulan April dikenai denda karena keterlambatan dalam penyetoran pajak.

Data pajak penghasilan pasal 21 tahun 2012 : Tabel 3

Data penyetoran dan pelaporan pph 21 tahun 2012

Bulan Penyetoran Pelaporan

Januari 10 Februari 2012 15 Februari 2012

Februari 12 Maret 2012 19 Maret 2012

Maret 10 April 2012 13 April 2012

April 10 Mei 2012 14 Mei 2012

Mei 11 Juni 2012 15 Juni 2012

Juni 10 Juli 2012 15 Juli 2012

Juli 10 Agustus 2012 10 Agustus 2012

Agustus 7 September 2012 12 September 2012

September 10 Oktober 2012 15 Oktober 2012

Oktober 9 November 2012 19 November 2012

November 10 Desember 2012 11 Desember 2012

Desember 10 Januari 2013 15 Januari 2013

Tabel di atas merupakan data penyetoran dan pelaporan pajak penghasilan pasal 21 PT Sucofindo pada tahun 2012. Secara keseluruhan data penyetoran dan pelaporan pajak penghasilan pasal 21 dilakukan sesuai dengan peraturan perpajakan.

Pada bulan Februari dan Mei PT Sucofindo menyetorkan surat setoran pajak pada tanggal 12 Maret 2012 dan 11 Juni 2012 karena pada tanggal 10 jatuh pada hari sabtu dan minggu sehingga pembayaran dilakukan pada hari kerja berikutnya.

Secara keseluruhan data penyetoran dan pelaporan pajak penghasilan pasal 21 PT Sucofindo pada tahun 2012 dilakukan secara tepat waktu dan sesuai dengan peraturan perpajakan yang berlaku.

Data pajak penghasilan pasal 21 tahun 2013 adalah sebagai berikut : Tabel 4

Data penyetoran dan pelaporan pph 21 tahun 2013

Bulan Penyetoran Pelaporan

Januari 11 Februari 2013 13 Februari 2013

Februari 20 Maret 2013 20 Maret 2013

Maret 10 April 2013 12 April 2013

April 10 Mei 2013 16 Mei 2013

Mei 10 Juni 2013 19 Juni 2013

Juni 10 Juli 2013 17 Juli 2013

Juli 13 Agustus 2013 15 Agustus 2013

Agustus 10 September 2013 17 September 2013

September 10 Oktober 2013 18 Oktober 2013

Oktober 11 November 2013 14 November 2013

November 10 Desember 2013 13 Desember 2013

Desember 10 Januari 2014 15 Januari 2014

Sumber : PT Sucofindo cabang Surabaya

Tabel di atas menunjukkan data penyetoran dan pelaporan pajak penghasilan pasal 21 PT Sucofindo pada tahun 2013. Dapat dilihat bahwa pada bulan Februari dan Juli PT Sucofindo melakukan penyetoran pada tanggal 20 Maret 2013 dan 13 Agustus. Maka pada bulan Februari, PT Sucofindo dikenakan sanksi sebesar 2% karena keterlambatan dalam melakukan penyetoran pajak.

Untuk bulan Januari dan Oktober PT Sucofindo menyetorkan surat setoran pajak pada tanggal 11 Februari 2013 dan 11 November 2013 karena pada tanggal 10 jatuh pada hari sabtu dan minggu sehingga pembayaran dapat dilakukan pada hari kerja berikutnya dan untuk pelaporan surat pemberitahuan PT Sucofindo melaporkannya tepat waktu.

Secara keseluruhan data penyetoran dan pelaporan pajak penghasilan pasal 21 yang dilakukan oleh PT Sucofindo pada tahun 2011, 2012, dan 2013 telah dilakukan sesuai dengan peraturan perpajakan. Meskipun masih terdapat beberapa bulan yang terlambat dalam melakukan penyetoran pajak.

Dari data pada tahun 2011 terdapat satu bulan yang dikenakan sanksi karena terlambat dalam melakukan penyetoran pajak. Kemudian pada tahun 2012 mengalami penurunan dalam keterlambatan penyetoran pajak. Dengan kata lain pada tahun 2012 PT Sucofindo menyetorkan pajak sebelum tanggal jatuh tempo. Dan pada tahun 2013 terdapat satu bulan yang mengalami keterlambatan dalam penyetoran pajak, maka PT Sucofindo dikenakan sanksi sesuai dengan peraturan perpajakan yang berlaku.

Penyetoran dan Pelaporan Pajak Penghasilan Pasal 23

Dengan adanya Peraturan Menteri Keuangan Nomor : 244/PMK.03/2008 tentang Jenis Jasa Lain, yang tercantum pada pasal 1 ayat 2 huruf k yang sesuai dengan penghasilan PT Sucofindo. Dan kemudian PT Sucofindo melakukan penyetoran dan pelaporan sesuai dengan peraturan yang berlaku.

Berdasarkan data yang diperoleh dari PT Sucofindo hasil perbandingan penghasilan yang dipotong atas penyelenggaraan jasa pajak penghasilan pasal 23 pada tahun 2011, 2012, dan 2013 diperoleh data adalah sebagai berikut :

Tabel 5

Data penyetoran dan pelaporan pph pasal 23 tahun 2011

Bulan Penyetoran Pelaporan

Januari 9 Februari 2011 18 Februari 2011

Februari 8 Maret 2011 16 Maret 2011

Maret 8 April 2011 14 April 2011

April 11 Mei 2011 19 Mei 2011

Mei 10 Juni 2011 20 Juni 2011

Juni 8 Juli 2011 18 Juli 2011

Juli 10 Agustus 2011 18 Agustus 2011

Agustus 12 September 2011 16 September 2011

September 10 Oktober 2011 14 Oktober 2011

Oktober 9 November 2011 17 November 2011

November 13 Desember 2011 16 Desember 2011

Desember 10 Januari 2012 16 Januari 2012

Sumber : PT Sucofindo cabang Surabaya

Berdasarkan data penyetoran surat setoran pajak dan pelaporan surat pemberitahuan pajak penghasilan pasal 23 dapat dilihat bahwa pada tahun 2011 PT Sucofindo melakukan penyetoran dan pelaporan mendekati sesuai dengan peraturan perpajakan. Tetapi pada bulan April dan November tahun 2011 penyetoran dilakukan melebihi tanggal jatuh tempo sehingga PT Sucofindo dikenakan sanksi administrasi sebesar 2% sesuai dengan peraturan yang berlaku.

Untuk bulan Agustus PT Sucofindo melakukan penyetoran pada tanggal 12 September karena pada tanggal 10 September jatuh pada hari sabtu sehingga pembayaran dapat dilakukan kembali pada hari berikutnya. Dan PT Sucofindo tidak dikenakan sanksi.

Data pajak penghasilan pasal 23 tahun 2012 sebagai berikut : Tabel 6

Data penyetoran dan pelaporan pph pasal 23 tahun 2012

Bulan Penyetoran Pelaporan

Januari 10 Februari 2012 15 Februari 2012

Februari 12 Maret 2012 16 Maret 2012

Maret 10 April 2012 13 April 2012

April 10 Mei 2012 14 Mei 2012

Mei 11 Juni 2012 15 Juni 2012

Juni 10 Juli 2012 15 Juli 2012

Juli 10 Agustus 2012 14 Agustus 2012

Agustus 7 September 12 September 2012

September 10 Oktober 2012 15 Oktober 2012

Oktober 9 November 2012 19 November 2012

November 10 Desember 2012 11 Desember 2012

Desember 10 Januari 2013 15 Januari 2013

Sumber : PT Sucofindo cabang Surabaya

Berdasarkan data di atas dapat diketahui bagaimana PT Sucofindo melakukan penyetoran dan pelaporan pajak penghasilan pasal 23 yang sehubungan dengan kegiatan operasional PT Sucofindo.

Data tersebut di atas menunjukkan bahwa penyetoran dan pelaporan pajak penghasilan pasal 23 oleh PT Sucofindo dilakukan sebelum atau tepat pada tanggal jatuh tempo penyetoran dan pelaporan.

Untuk bulan Februari dan Mei 2012 penyetoran dan pelaporan dilakukan pada tanggal 12 Maret dan 11 Juni. Dimana pada tanggal 10 Maret dan 10 Juni jatuh pada hari sabtu dan minggu sehingga penyetoran dapat dilakukan pada hari kerja berikutnya.

Data pajak penghasilan pasal 23 tahun 2013 sebagai berikut : Tabel 7

Data penyetoran dan pelaporan pph pasal 23 tahun 2013

Bulan Penyetoran Pelaporan

Januari 11 Februari 2013 13 Februari 2013

Februari 20 Maret 2013 20 Maret 2013

Maret 10 April 2013 12 April 2013

April 10 Mei 2013 16 Mei 2013

Mei 10 Juni 2013 19 Juni 2013

Juni 10Juli 2013 17 Juli 2013

Juli 13 Agustus 2013 15 Agustus 2013

Agustus 10 September 2013 17 September 2013

September 10 Oktober 2013 18 Oktober 2013

Oktober 11 November 2013 14 November 2013

November 10 Desember 2013 13 Desember 2013

Desember 10 Januari 2014 15 Januari 2014

Sumber : PT Sucofindo cabang Surabaya

Tabel di atas menunjukkan data penyetoran dan pelaporan pajak penghasilan pasal 23 yang dilakukan oleh PT Sucofindo pada tahun 2013. Pada bulan Februari PT Sucofindo menyetorkan pajak pada tanggal 20 Maret 2013 maka PT Sucofindo dikenakan sanksi sebesar 2%. Keterlambatan penyetoran dikarenakan banyak pelanggan yang belum

membayar biaya sehingga piutang perusahaan semakin tinggi dan mengakibatkan kas perusahaan semakin rendah.

Untuk bulan Januari dan Oktober penyetoran dilakukan pada tanggal 11 Februari dan 11 November dikarenakan pada tanggal 10 jatuh pada hari minggu maka pembayaran dapat dilakukan pada hari kerja berikutnya.

Jadi untuk penyetoran dan pelaporan pajak pengasilan pasal 23 yang dilakukan oleh PT Sucofindo pada tahun 2011 mengalami keterlambatan penyetoran pada bulan April dan November. Pada tahun 2012 tidak ada keterlambatan dalam penyetoran pajak. Dan pada tahun 2013 terdapat keterlambatan dalam penyetoran pajak pada bulan Februari. Keterlambatan dalam penyetoran pajak dari tahun 2011 sampai 2013 pada PT Sucofindo mengalami penurunan.

Penyetoran dan Pelaporan Pajak Penghasilan Pasal 4 ayat 2

Berdasarkan keputusan menteri keuangan nomor 120/KMK.03/2002 tentang pelaksanaan pembayaran dan pemotongan pajak penghasilan atas penghasilan dari persewaan tanah dan atau bangunan. PT Sucofindo melakukan pemotongan atas penghasilan sewa tanah dan bangunan.

Data berikut merupakan data penyetoran dan pelaporan pajak penghasilan pasal 4 ayat 2 tahun 2011 adalah sebagai berikut :

Tabel 8

Data penyetoran dan pelaporan pph pasal 4 ayat 2 tahun 2011

Bulan Penyetoran Pelaporan

Januari 9 Februari 2011 18 Februari 2011

Februari 8 Maret 2011 16 Maret 2011

Maret 8 April 2011 14 April 2011

April 11 Mei 2011 19 Mei 2011

Mei 10 Juni 2011 20 Juni 2011

Juni 8 Juli 2011 18 Juli 2011

Juli 10 Agustus 2011 18 Agustus 2011

Agustus - -

September 10 Oktober 2011 14 Oktober 2011

Oktober 9 November 2011 17 November 2011

November 13 Desember 2011 16 Desember 2011

Desember 10 Januari 2012 16 Januari 2012

Sumber : PT Sucofindo cabang Surabaya

Tabel di atas menunjukkan data penyetoran dan pelaporan pajak penghasilan pasal 4 ayat 2 yang dilakukan oleh PT Sucofindo pada tahun 2011 sebanyak sebelas kali. Berdasarkan data di atas dapat diketahui bahwa pada bulan April dan November PT Sucofindo terlambat melakukan penyetoran maka secara langsung PT Sucofindo dikenai sanksi sebesar 2% sebulan dari pajak terutang dihitung dari jatuh tempo pembayaran.

Data pajak penghasilan pasal 4 ayat 2 tahun 2012 sebagai berikut : Tabel 9

Data penyetoran dan pelaporan pph pasal 4 ayat 2 tahun 2012

Bulan Penyetoran Pelaporan

Januari 10 Februari 2012 15 Februari 2012

Februari 12 Maret 2012 16 Maret 2012

Maret 10 April 2012 13 April 2012

April 10 Mei 2012 14 Mei 2012

Mei 11 Juni 2012 15 Juni 2012

Juni 10 Juli 2012 15 Juli 2012

Juli 10 Agustus 2012 14 Agustus 2012

Agustus 7 September 2012 12 September 2012

September 10 Oktober 2012 15 Oktober 2012

Oktober - -

November 10 Desember 2012 11 Desember 2012

Desember 10 Januari 2013 15 Januari 2013

Sumber : PT Sucofindo cabang Surabaya

Berdasarkan data pada tabel tersebut di atas dapat diketahui penyetoran dan pelaporan pajak penghasilan pasal 4 ayat 2 yang dilakukan PT Sucofindo pada tahun 2012 sebanyak sebelas kali. Pada bulan Februari dan Mei PT Sucofindo melakukan penyetoran pajak penghasilan pasal 4 ayat 2 pada tanggal 12 Maret 2012 dan 11 Juni karena pada tanggal 10 Maret jatuh pada hari sabtu sehingga penyetoran dapat dilakukan pada hari kerja berikutnya.

Secara keseluruhan penyetoran dan pelaporan pajak penghasilan pasal 4 ayat 2 tahun 2012 tidak terdapat data yang disetorkan melebihi batas tanggal jatuh tempo sehingga pada tahun 2012 PT Sucofindo tidak dikenakan sanksi administrasi.

Data pajak penghasilan pasal 4 ayat 2 tahun 2013 sebagai berikut : Tabel 10

Data penyetoran dan pelaporan pph pasal 4 ayat 2 tahun 2013

Bulan Penyetoran Pelaporan

Januari - -

Februari 20 Maret 2013 20 Maret 2013

Maret - - April - - Mei - - Juni - - Juli - - Agustus - - September - -

Oktober 11 November 2013 14 November 2013

November - -

Desember - -

Sumber : PT Sucofindo cabang Surabaya

Berdasarkan data penyetoran dan pelaporan pajak penghasilan pasal 4 ayat 2 pada tahun 2013, dapat diketahui bahwa PT Sucofindo hanya melakukan pemotongan sebanyak dua kali pada bulan Februari dan Oktober.

Pada bulan Februari pajak penghasilan pasal 4 ayat 2 disetorkan pada tanggal 20 Maret 2013. Maka PT Sucofindo dikenakan sanksi administrasi sebesar 2% sebulan dari pajak terutang.

Jadi penyetoran dan pelaporan pajak penghasilan pasal 4 ayat 2 yang dilakukan PT Sucofindo dari tahun 2011, 2012, dan 2013 secara keseluruhan dapat dikatakan telah sesuai dengan ketentuan perpajakan yang berlaku. Walaupun masih terdapat beberapa bulan yang mengalami keterlambatan dalam penyetoran.

Dari penyetoran dan pelaporan pajak penghasilan pasal 21, pasal 23, dan pasal 4 ayat 2 yang dilakukan oleh PT Sucofindo pada tahun 2011, 2012, dan 2013 masih terdapat beberapa bulan yang mengalami keterlambatan dalam penyetoran pajaknya. Keterlambatan yang dilakukan oleh PT Sucofindo dikarenakan banyaknya pelanggan yang belum membayarkan sejumlah biaya kepada PT Sucofindo, sehingga piutang perusahaan semakin tinggi dan mengakibatkan kas perusahaan menurun.

Dengan tidak adanya keterlambatan dalam pelaporan surat pemberitahuan dan tidak memiliki tunggakan pajak untuk semua jenis pajak yang dilakukan PT Sucofindo. Maka PT Sucofindo memenuhi salah satu kriteria wajib pajak yang dikatakan wajib pajak patuh.

Laporan Hasil Audit

Berdasarkan teori yang mengatakan bahwa wajib pajak patuh adalah wajib pajak yang telah ditetapkan oleh direktur jenderal pajak sebagai wajib pajak dengan kriteria tertentu. Salah satu kriteria tersebut yaitu laporan keuangan hasil audit memperoleh opini wajar tanpa pengecualian selama tiga tahun berturut- turut.

Pada tahun 2011 telah dilakukan pengauditan atas laporan posisi keuangan konsolidasian PT Sucofindo dan entitas anak pada tanggal 31 desember 2011, laporan laba rugi komprehensif konsolidasian, laporan perubahan ekuitas konsolidasian, serta laporan arus kas konsolidasian yang berakhir pada tanggal tersebut. Hasil audit atas laporan keuangan PT Sucofindo pada tahun 2011 atas laporan posisi keuangan konsolidasian disajikan secara wajar dalam semua hal yang di anggap material.

Pada tahun 2012 PT Sucofindo juga telah dilakukan pengauditan atas laporan posisi keuangan konsolidasian yang berakhir pada tanggal 31 desember 2012. Laporan hasil audit atas laporan keuangan pada tahun 2012 disajikan secara wajar dalam semua hal yang di anggap material.

Pada tahun 2013 juga dilakukan pengauditan atas laporan posisi keuangan konsolidasian yang berakhir pada tanggal 31 Desember 2013 oleh auditor independen. Laporan hasil audit atas laoran keuangan pada tahun 2013 disajikan secara wajar dalam semua hal yang di anggap material.

Berdasarkan hasil audit atas laporan keuangan yang dilakukan auditor independen pada tiga tahun terakhir menunjukkan bahwa PT Sucofindo mendapatkan opini wajar tanpa pengecualian dan laporan audit disusun dalam bentuk pendek dengan catatan. Maka PT Sucofindo telah memenuhi kriteria yang telah dikukuhkan oleh direktur jenderal pajak sebagai wajib pajak patuh.

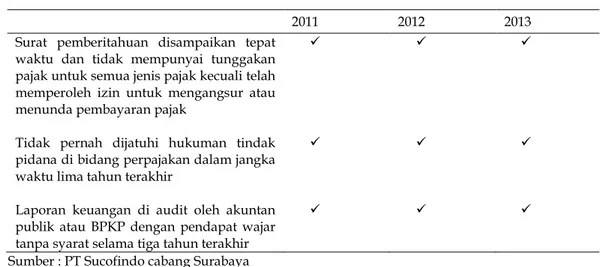

Kepatuhan

Kepatuhan digunakan sebagai tolok ukur dalam pencapaian target pajak. Berdasarkan data- data penyetoran dan pelaporan yang dilakukan PT Sucofindo dengan melihat kriteria wajib pajak patuh diperoleh hasil sebagai berikut :

Tabel 11 Kepatuhan wajib pajak

2011 2012 2013

Surat pemberitahuan disampaikan tepat waktu dan tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak

Tidak pernah dijatuhi hukuman tindak pidana di bidang perpajakan dalam jangka waktu lima tahun terakhir

Laporan keuangan di audit oleh akuntan publik atau BPKP dengan pendapat wajar tanpa syarat selama tiga tahun terakhir

Sumber : PT Sucofindo cabang Surabaya

Berdasarkan tabel di atas dapat diketahui bahwa PT Sucofindo memenuhi semua kriteria yang direktur jenderal pajak kukuhkan sebagai wajib pajak patuh. Maka dapat diketahui selama tiga tahun terakhir mulai dari 2011, 2012, 2013 PT Sucofindo dikategorikan sebagai wajib pajak patuh.

Pajak Pertambahan Nilai

Berdasarkan peraturan menteri keuangan nomor 85/PMK.03/2012 tentang penunjukan badan usaha milik negara untuk memungut, menyetor, dan melaporkan pajak pertambahan nilai atau pajak pertambahan nilai dan pajak penjualan atas barang mewah. PT Sucofindo melakukan pemotongan pajak pertambahan nilai sesuai dengan peraturan yang berlaku.

Penyetoran dan pelaporan pajak pertambahan nilai PT Sucofindo dilakukan secara terpusat oleh kantor pusat PT Sucofindo. Dengan data yang diperoleh dari setiap kantor cabang yang tersebar di Indonesia.

Sebagai bukti telah melakukan pemotongan pajak pertambahan nilai setiap pengusaha kena pajak wajib menerbitkan faktur pajak. Pengusaha kena pajak wajib membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Tidak Berwujud, dan/atau ekspor Jasa Kena Pajak.

Berdasarkan peraturan menteri keuangan nomor 84/PMK.03/2012 tentang tata cara pembuatan dan tata cara pembetulan atau penggantian faktur pajak. Faktur pajak merupakan bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak.

Sehubungan dengan peraturan menteri keuangan nomor 84/PMK.03/2012 bukti pemotongan pajak pertambahan nilai yang dikeluarkan oleh PT Sucofindo yaitu berupa invoice. Invoice merupakan dokumen lain yang telah dikukuhkan oleh direktorat jenderal pajak sebagai faktur pajak.

Dalam kondisi tertentu untuk pengadaan barang atau jasa di instansi pemerintah, calon penyedia barang dan jasa harus memenuhi seluruh kewajiban perpajakan. untuk keperluan tersebut direktorat jenderal pajak menerbitkan Surat Keterangan Fiskal untuk memberikan informasi kepada pihak-pihak yang membutuhkan data pemenuhan kewajiban perpajakan atas wajib pajak tertentu (peserta tender).

Surat Keterangan Fiskal adalah surat yang diterbitkan oleh Direktorat Jenderal Pajak yang berisi data pemenuhan kewajiban perpajakan wajib pajak untuk Masa dan Tahun Pajak tertentu. Wajib Pajak adalah wajib pajak yang sedang dalam proses pengajuan tender untuk pengadaan barang atau jasa untuk keperluan instansi Pemerintah.

Persyaratan yang harus dipenuhi oleh wajib pajak dalam mengajukan surat keterangan fiskal antara lain :

1. Tidak sedang dilakukan penyidikan tindak pidana di bidang perpajakan;

2. Mengisi formulir permohonan yang ditetapkan direktorat jenderal pajak dengan melampirkan : (a) fotokopi surat pemberitahuan tahunan pajak penghasilam untuk tahun terakhir beserta tanda terima penyerahan surat pemberitahuan tersebut; (b) fotokopi surat pemberitahuan pajak terutang dan surat tanda terima setoran pajak bumi dan bangunan tahun terakhir; (c) fotokopi surat setoran bea, bea perolehan hak atas tanah dan bangunan, khusus untuk wajib pajak yang baru memperoleh hak atas tanah dan atau bangunan baik karena pemindahan hak antara lain jual beli, tukar menukar, hibah, pemasukan dalam perseroan atau badan hukum lainnya, maupun pemberian hak baru.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil analisis dan pembahasan yang dilakukan oleh peneliti di dapatkan kesimpulan sebagai berikut : (1) PT Sucofindo (Persero) dikategorikan sebagai wajib pajak patuh; (2) Setiap tahun laporan keuangan yang disusun oleh PT Sucofindo (Persero) di audit oleh kantor akuntan publik dengan opini wajar tanpa pengecualian; (3) PT Sucofindo melaporkan surat pemberitahuan secara tepat waktu dan tidak mempunyai tunggakan pajak.

Saran

1. Tingkat kepatuhan terhadap peraturan perpajakan yang dilakukan oleh perusahaan selama tiga tahun terakhir dinilai baik. Peneliti berharap perusahaan dapat meningkatkan tingkat kepatuhan untuk tahun- tahun berikutnya dengan memperhatikan semua aspek perpajakan yang hampir setiap tahun mengalami perubahan peraturan.

2. Untuk dapat mempertahankan wajib pajak patuh, perusahaan di harapkan dapat lebih menjaga kerjasama tim yang baik agar dapat meningkatkan kepatuhan wajib pajak pada tahun- tahun berikutnya.

3. Bagi peneliti selanjutnya, penelitian ini dapat digunakan sebagai acuan dengan topik yang sejenis. Peneliti berharap untuk penelitian selanjutnya diharapkan dapat menambah obyek penelitian dan variabelnya agar dapat menambah wawasan bagi peneliti- peneliti berikutnya.

DAFTAR PUSTAKA