1

SISTEM INFORMASI PELAPORAN PAJAK PADA

SANUR PARADISE PLAZA HOTEL BALI

OLEH :

ANDREAS ADITYO AGUNG HUTOMO (1012014047)

PROGRAM STUDI DIPLOMA IV PARIWISATA

FAKULTAS PARIWISATA

UNIVERSITAS UDAYANA

DENPASAR

i

SISTEM INFORMASI PELAPORAN PAJAK PADA

SANUR PARADISE PLAZA HOTEL BALI

OLEH :

ANDREAS ADITYO AGUNG HUTOMO (1012014047)

PROGRAM STUDI DIPLOMA IV PARIWISATA

FAKULTAS PARIWISATA

UNIVERSITAS UDAYANA

DENPASAR

ii

SISTEM INFORMASI PELAPORAN PAJAK PADA

SANUR PARADISE PLAZA HOTEL BALI

Laporan Akhir Program ini diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains Terapan bidang Pariwisata

(S.ST.Par)

ANDREAS ADITYO AGUNG HUTOMO 1012014047

PROGRAM STUDI DIPLOMA IV PARIWISATA

FAKULTAS PARIWISTA

UNIVERSITAS UDAYANA

DENPASAR

iii

HALAMAN PENGESAHAN

SISTEM INFORMASI PELAPORAN PAJAK PADA

SANUR PARADISE PLAZA HOTEL BALI

Nama : Andeas Adityo Agung Hutomo Nim : 1012014047

Laporan Akhir Program/Skripsi ini telah LULUS dengan predikat SANGAT MEMUASKAN pada tanggal 07 Januari 2016 di Program Studi Diploma IV Fakultas Pariwisata Universitas Udayana

Disetujui :

Pembimbing I Pembimbing II

Drs. Nyoman Jamin Ariana,M.Par. I Gusti Ngurah Widyatmaja, SST.Par.,M.Par NIP. 195901161986011001 NIP. 198105232008121003

Mengetahui,

Dekan Fakultas Pariwisata Ketua Program Studi Diploma IV Pariwisata Universitas Udayana Fakultas Pariwisata

Universitas Udayana

iv

HALAMAN PERSETUJIAN PENGUJI

SISTEM INFORMASI PELAPORAN PAJAK PADA

SANUR PARADISE PLAZA HOTEL BALI

Laporan Akhir Program ini telah dipertahankan dihadapan Tim Penguji Program Studi Diploma IV Pariwisata Fakultas Pariwisata Universitas Udayana pada tanggal 07 Januari 2016 dan dinyatakan LULUS dengan predikat SANGAT MEMUASKAN

Tim Penguji :

Ketua : I Gusti Ngurah Widyatmaja, S.ST.Par.,M.Par. ( ) Sekretaris : Drs. I Nyoman Jamin Ariana, M.Par. ( ) Anggota : 1. Ni Nyoman Sri Ariyati, S.ST.Par.,M.Par . ( ) 2. Drs. Ida Bagus Ketut Astina, M.Si. ( ) 3. Fanny Maharani Suarka, S.ST.Par.,M.Par. ( )

Mengetahui,

Ketua Program Studi Diploma IV Pariwisata Fakultas Pariwisata

Universitas Udayana

v

ABSTRAK

Program Studi Diploma IV Pariwisata Fakultas Pariwisata

Universitas Udayana

Laporan Akhir A. Nama : Andreas Adityo Agung Hutomo

B. Judul : Sistem Informasi Pelaporan Pajak Pada Sanur Paradise Plaza Hotel Bali

C. Halaman : xv + 116 halaman (lampiran : tabel, gambar, foto) D. Isi :

Penelitian ini dilatar belakangi oleh minimnya sumber daya manusia dibidang pajak pada Sanur Paradise Plaza Hotel Bali serta perangkat keras yang digunakan yang terbilang sudah lama dan tua. Pentingnya mengetahui sistem informasi pelaporan pajak pada Sanur Paradise Plaza Hotel agar pihak manajemen memperhatikan SDM pajak yang minim dan penggunaan perangkat keras yang sudah lama agar diganti menjadi yang lebih baru, agar dapat meningkatkan kinerja karyawan dalam melakukan pekerjaannya dengan tepat waktu terutama divisi pajak. Tujuan penelitian ini adalah untuk mengetahui kualitas sistem pelaoran pajak pada Sanur Paradise Plaza Hotel dan hambatan apa saja yang dihadapi. Pengumpulan data dalam penelitian ini melalui observasi, wawancara, dokumentasi dan studi kepustakaan. Jenis data yang digunakan adalah data kualitatif dan didukung dengan data kuantitatif. Sedangkan sumber data yang digunakan adalah data primer dan data sekunder. Teknik analisis data yang digunakan adalah deskriptif kualitatif.

Hasil dari penelitian ini menunjukan bahwa, sistem informasi pelaporan pajak pada Sanur Paradise Plaza Hotel sejatinya sudah sangat baik, aplikasi eSPT sendiri juga sudah teruji dengan baik dari segi Performance, Information, Economy, Control, Efficiency, and Service. Sedangkan SDM dibidang pajak seharusnya manajemen hotel menambahkan sedikitnya 1 staff untuk membantu pekerjaan dalam penghitungan pajak, dan mempersiapkan data serta membantu pelaporan ke KPP pusat. Hambatan yang kini dihadapi dalam sistem informasi pengolahan data pajak adalah buruknya perangkat keras yang digunakan oleh pihak hotel, dikarenakan sudah terlalu lama dan spesifikasinya sudah terlalu tua, dan nantinya agar pihak management berkenan untuk menganti seluruh perangkat keras yang dimilikinya agar tidak menghambat lagi kerja karyawan dalam melakukan tugas-tugasnya dikemudian hari.

vi A. Name : Andreas Adityo Agung Hutomo

B. Title : The Processing On Tax Information System at Sanur Paradise Plaza Hotel Bali

C. Pages : xv + 116 pages (Ilustrations : tabel, gambar, foto) D. Summary :

This study was motivated by the lack of human resources in the field of tax at Sanur Paradise Plaza Hotel Bali as well as the hardware used is fairly long and old. The importance of knowing the information system data processing tax at Sanur Paradise Plaza Hotel in order to pay attention to human resource management and usage taxes minimal hardware that has been long in order to be renamed later, in order to improve the performance of employees in doing their jobs in a timely manner, especially tax division. The purpose of this study was to the quality information system of data processing tax on Sanur Paradise Plaza Hotel and determine what obstacles faced in. Collecting data in this study through observation, interviews, documentation and literature studies. The data used is qualitative data and supported by quantitative data. While the source of the data used are primary data and secondary data. The data analysis technique used is descriptive qualitative.

Results from this study showed that, information systems data processing tax on Sanur Paradise Plaza Hotel life has been very good, eSPT application itself also has been tested with both in terms of Performance, Information, Economy, Control, Efficiency, and Service. While the field of human resources management of hotel tax should add at least one staff to help work in the tax calculation, and prepares the data and help reporting to central KPP. Barriers now facing in information systems data processing tax is bad hardware used by the hotel, because it was too long and the specifications are too old, and later so that the management is pleased to replace the entire hardware has to not hinder the longer the employee in perform his duties in the future.

vii

KATA PENGANTAR

Puji syukur peneliti panjatkan kepada Tuhan Yang Maha Esa karena berkat rahmat-Nya Laporan Akhir yang berjudul ”Sistem Informasi Pelaporan Pajak Pada Sanur Paradise Plaza Hotel Bali” guna memenuhi persyaratan dalam menyelesaikan jenjang pendidikan Program Studi Diploma IV Pariwisata, Universitas Udayana.

Pada kesempatan ini tidak lupa peneliti mengucapkan terima kasih kepada semua pihak yang telah membantu dan memberikan dukungan serta bimbingan dalam segala hal yang berkaitan dengan Laporan Akhir ini, peneliti mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Drs. I Made Sendra, Msi, selaku Dekan Fakultas Pariwisata Universitas Udayana.

2. Ni Made Ariani, SE, M.Par, selaku Ketua Program Studi Diploma IV Pariwisata

3. Ni Nyoman Sri Aryanti, SST.Par,.M.Par, selaku Pembimbing Akademik yang telah banyak membantu mengarahkan dan membimbing selama menempuh perkuliahan di Fakultas Pariwisata Universitas Udayana. 4. Drs. Nyoman Jamin Ariana, M.Par, selaku pembimbing I yang

memberikan masukan dan membantu dalam membuat laporan ini.

5. I Gusti Ngurah Widyatmaja, SST.Par.,M.Par., selaku pembimbing II yang telah banyak meluangkan waktu, memberikan bimbingan, petunjuk, dan motivasi selama proses penyusunan.

6. Bapak dan Ibu Dosen Pengajar serta pegawai tata usaha di Fakultas Pariwisata Universitas Udayana.

7. Ibunda, M.I.A. Prihatini dan ayahanda R. Hartiono serta kakak-kakak, saudara-saudara beserta keluarga besar dari keluarga Lopualalan yang telah memberi dukungan, semangat dan moral kepada peneliti dlam menyelesaikan laporan ini.

viii

9. Seluruh teman-teman di Fakultas Pariwisata Universitas udayana yang telah memberikan dukungan, bantuan dan semangat kepada peneliti 10. Para mantan PHP yang sudah lelah memberikan motivasi dan semangat

untuk terus berjuang serta berhenti memberi dukungan sehingga membuat peneliti termotifasi untuk menyelesaikan Laporan akhir ini.

Kepada semua pihak yang tidak dapat disebut satu persatu, peneliti mengucapkan terima kasih atas bantuan moral maupun material sehingga laporan akhir ini dapat tersusun dengan baik. Peneliti menyadari bahwa apa yang telah dipaparkan pada laporan ini masih jauh dari tingkat sempurna baik menyangkut isi, teknis, maupun bahasa. Akhirnya peneliti berharap semoga laporan ini dapat bermanfaat sehingga dapat disimak dalam bentuk bahan bacaan.

Denpasar, 07 Januari 2016

ix

SURAT PERNYATAAN KEASLIAN LAPORAN AKHIR

Yang bertanda tangan di bawah ini:

Nama : Andreas Adityo Agung Hutomo NIM : 1012014047

Program Studi : Diploma IV Pariwisata

Menyatakan bahwa memang benar Laporan Akhir yang berjudul “Sistem

Informasi Pengolahan Data Pajak Pada Sanur Paradise Plaza Hotel Bali” adalah

hasil karya saya sendiri bukan plagiat hasil karya orang lain. Apabila di kemudian hari terbukti bahwa karya ilmiah ini bukan karya saya sendiri atau plagiat hasil orang lain, maka saya bersedia menerima sanksi sesuai ketentuan perundang-undangan yang berlaku.

Demikian surat pernyataan ini saya buat untuk dipergunakan sebagaimana mestinya.

Denpasar, 07 Januari 2016

x

DAFTAR ISI

JUDUL... ... i

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJIAN PENGUJI ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

xi

3.2. Definisi Operasional Variabel ... Error! Bookmark not defined. 3.3. Jenis dan Sumber Data ... Error! Bookmark not defined. 3.3.1. Jenis Data ... Error! Bookmark not defined. 3.3.2. Sumber Data ... Error! Bookmark not defined. 3.4. Teknik Pengumpulan Data ... Error! Bookmark not defined. 3.5. Teknik Penentuan Informan ... Error! Bookmark not defined. 3.6. Teknik Analisis Data ... Error! Bookmark not defined. 3.6.1. Analisis Deskriptif Kualitatif ... Error! Bookmark not defined. BAB IV HASIL DAN PEMBAHASAN ... Error! Bookmark not defined. 4.1. Gambaran Umum Lokasi ... Error! Bookmark not defined.

4.1.1 Sejarah Berdirinya Sanur Paradise Plaza HotelError! Bookmark not defined. 4.1.2 Fasilitas Hotel ... Error! Bookmark not defined.

4.1.3 Struktur Organisasi Accounting DepartmentError! Bookmark not defined.

4.2. Sistem Informasi Pelaporan Pajak Pada Sanur Paradise Plaza HotelError! Bookmark not d 4.2.1 Aplikasi eSPT ... Error! Bookmark not defined.

4.2.2 System Requirement ... Error! Bookmark not defined. 4.2.3 Penggunaan Aplikasi eSPT PPh pasal 21Error! Bookmark not defined. 4.2.4 Setting Regional ... Error! Bookmark not defined. 4.2.5 Instalasi & Update Aplikasi ... Error! Bookmark not defined. 4.2.6 Pelaporan Pajak Penghasilan (PPh) Pasal 21 dan Pajak Hotel dan Restoran (PB1) ... Error! Bookmark not defined.

4.2.7. Mengukur Kualitas Sistem Informasi Data PajakError! Bookmark not defined. 4.3. Hambatan ... Error! Bookmark not defined.

xii

xiii

DAFTAR TABEL

Tabel 1.1 Perkembangan Hotel Bintang di Sanur –Denpasar

Tahun 2010-2014 ... 2

Tabel 1.2 Komponen PAD Kota Denpasar Tahun 2010-2014 (dalam persentase) ... 3

Tabel 1.3 Sumber Pajak Daerah yang dipungut oleh Pemerintah Kota Denpasar tahun anggaran 2010-2014 (dalam persentase ... 4

Tabel 1.4 Target dan Realisasi Pajak hotel dan restoran Kota Denpasar Tahun 2009-2013 (dalam ribuan rupiah) ... 5

Tabel 1.5 Jumlah Wajib Pajak Badan yang Melaporkan SPT Masa PPh Secara Elektronik dan Keseluruhan Wajib Pajak Badan yang Dikukuhkan Sebagai PKP Tahun 2010-2014 ... ..7

Tabel 1.6 Jumlah Karyawan Sanur Paradise Plaza Hotel 2010-2014 ... ..8

Tabel 2.1 Penyesuaian Batasan PTKP 2015 ... 30

Tabel 2.2 Batas Waktu SPT Masa ... 48

Tabel 2.3 Batas Waktu SPT Tahunan ... 49

Tabel 2.4 Waktu Pembayaran dan Pelaporan SPT Masa ... 50

Tabel 2.5 Waktu Pembayaran dan Pelaporan SPT Tahunan... 54

Tabel 3.1 Variabel dari penelitian sebelumnya ... 55

Tabel 3.2 Devinisi Operasional Varibel ... 61

Tabel 4.1 Meeting Room and Conference ... 70

xiv

DAFTAR GAMBAR

Gambar 2.1 Bagan alur pembayaran pajak ... 55

Gambar 4.1 Struktur Organisasi Accounting Department Sanur Paradise Plaza Hotel ... 77

Gambar 4.2 Tampilan awal aplikasi eSPT ... 79

Gambar 4.3 Menu Control Panel melalui Menu Settings ... 83

Gambar 4.4 Regional and Language Options pada Menu Control Setting ... 83

Gambar 4.5 Menu untuk Menentukan Lokasi Negara ... 84

Gambar 4.6 Menu untuk Setting Currency ... 85

Gambar 4.7 Menu untuk Setting Time ... 86

Gambar 4.8 Menu untuk Setting Date... 87

Gambar 4.9 Tampilan Awal Setup Instalasi eSPT PPh 21 ... 87

Gambar 4.10 Bagan alur intalasi eSPT PPh pasal 21... 88

Gambar 4.11 Tampilan Pemilihan Lokasi Instalasi ... 88

Gambar 4.12 Tampilan aplikasi eSPT pada menu Start ... 89

Gambar 4.13 Tampilan aplikasi eSPT PPh pasal 21 ... 89

Gambar 4.14 Tampilan form pengisian Database.. ... 90

Gambar 4.15 Tampilan Akhir setelah mengisi form Database ... 91

Gambar 4.16 Connect to database dan Login (Masuk ke e-SPT PPh Pasal 21) ... 91

Gambar 4.17 Patch update versi 2.1... 92

Gambar 4.18 Patch update versi 2.2... 92

Gambar 4.19 Bagan alur pembuatan eSPT PPh Pasal 21 ... 94

Gambar 4.20 Tampilan Formulir SPT Pajak Penghasilan siap cetak Untuk pelaporan ke KPP ...95

Gambar 4.21 Form Surat Pemberitahuan Pajak Daerah ...97

Gambar 4.22 Form Surat Setoran Pajak Daerah ...98

Gambar 4.23 Pingdom Website Speedtest First View ...102

Gambar 4.24 Pingdom website Speedtest Repeat View ...103

xv

DAFTAR LAMPIRAN

PENDAHULUAN

1.1. Latar belakang

Perkembangan Bali yang sangat pesat ini mampu menyedot jumlah wisatawan yang datang ke Bali, yang berdampak pada jumlah kamar yang terjual setiap tahunnya juga semakin meningkat. Hal ini juga mempengaruhi banyak tujuan wisata semakin ramai dikunjungi. Salah satu daerah tujuan wisata di Pulau Bali, yaitu Kota Denpasar yang terkenal dengan icon Daerah Tujuan Wisata Sanur. Sanur terletak di timur kota Denpasar, sekitar 25 menit dari pusat kota Denpasar. Sanur memiliki banyak atraksi wisata salah satunya adalah Pantai Sanur. Untuk mendukung atraksi wisata yang sudah dimiliki oleh Sanur sendiri, Sanur harus memiliki penunjang akomodasi yang mendukung agar para wisatawan lebih lama tinggal di daerah tujuan wisata dan akan membelanjakan uangnya lebih banyak. Penunjang pariwisata baik itu hotel, restaurant, travel agent dan lain sebagainya. Salah satu yang terpenting adalah adanya penginapan yang cukup memadai. Sanur memiliki banyak hotel yang tersebar, baik itu hotel berbintang maupun tidak berbintang, yang memiliki berbagai macam jenis kamar yang di tawarkan oleh hotel. Berikut perkembangan jumlah kamar yang tersedia di Sanur, dapat dilihat apada Tabel 1.1

Tabel 1.1

Perkembangan Hotel Bintang di Sanur –Denpasar Tahun 2010-2014

Tahun Jumlah Hotel Jumlah Kamar Pertumbuhan (%)

2010 21 2.982 -

Sumber : Dinas Pariwisata Provinsi Bali, 2015

Pada Tabel 1.1 menunjukkan bahwa perkembangan jumlah hotel di Sanur tidak mengalami pertumbuhan dari tahun 2010 sampai 2012 ini dikarenakan tidak memungkinkan terjadi pembangunan lagi karena diterbitkannya Surat Gubernur Bali No. 570/1665/BPM tentang penghentian sementara pendaftaran modal untuk bidang usaha jasa akomodasi pariwisata. Namun pertumbuhan mulai terlihat ada tahun 2013, yang menunjukkan pertumbuhan sebesar 0,80 persen atau sebanyak 3 unit menjadi berjumlah 24 unit

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

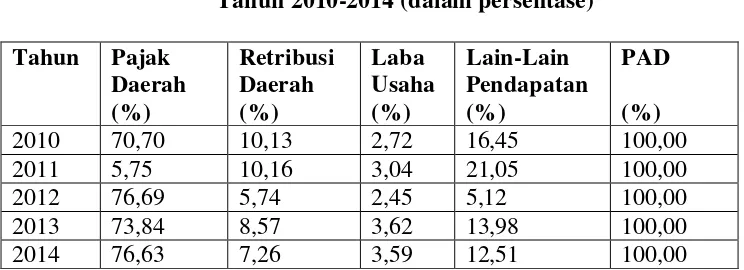

Sesuai dengan Undang-Undang No. 32 tahun 2004 tentang Pemerintah Daerah, Kota Denpasar juga memberlakukan otonomi daerah. Sebagai salah satu daerah otonomi di Provinsi Bali yang memiliki potensi daerah di berbagai sektor, kota Denpasar membutuhkan banyak dana dalam pembelanjaan daerah serta pelaksanaan pemerintahan. Sumber PAD kota Denpasar terdiri dari Pajak Daerah, Retribusi Daerah, Laba Usaha, serta Lain-Lain Pendapatan Asli Daerah yang Sah. Sumber PAD kota Denpasar disajikan pada Tabel 1.2 berikut.

Tabel 1.2

Komponen PAD Kota Denpasar Tahun 2010-2014 (dalam persentase)

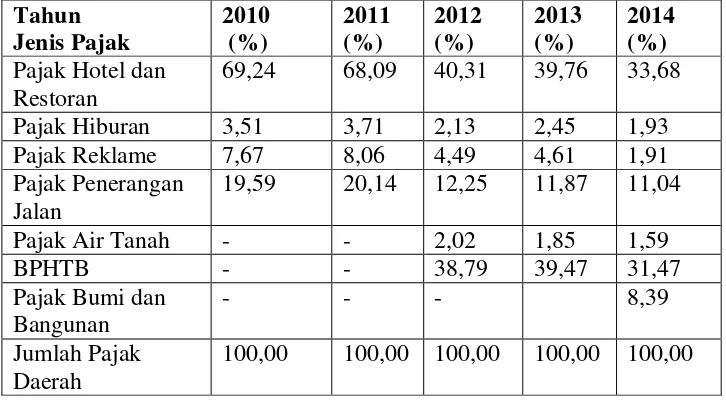

Berdasarkan Tabel 1.2 dapat diketahui bahwa persentase potensi pendapatan terbesar yang diperoleh dari PAD selama lima tahun terakhir berasal sektor Pajak Daerah. Beberapa jenis pajak daerah yang dapat mempengaruhi peningkatan PAD kota Denpasar adalah pajak hotel, pajak restoran, dan pajak penerangan jalan. Berikut ini sumber-sumber pajak daerah yang dipungut oleh pemerintah daerah kota Denpasar selama 5 tahun terakhir.

Tabel 1.3

Sumber Pajak Daerah yang dipungut oleh

Pemerintah Kota Denpasar tahun anggaran 2010-2014 (dalam persentase) Tahun Sumber: Dinas Pendapatan Kota Denpasar, 2015 (data diolah)

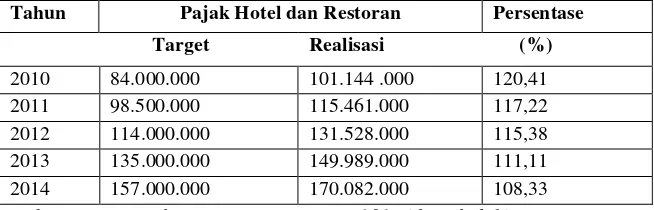

pajak daerah memberikan kontribusi terbesar terhadap Pendapatan Asli Daerah. Target dan realisasi penerimaan pajak hotel dan restoran disajikan pada tabel berikut.

Tabel 1.4

Target dan Realisasi Pajak hotel dan restoran Kota Denpasar Tahun 2010-2014 (dalam ribuan rupiah)

Tahun Pajak Hotel dan Restoran Persentase

Target Realisasi (%)

2010 84.000.000 101.144 .000 120,41

2011 98.500.000 115.461.000 117,22

2012 114.000.000 131.528.000 115,38

2013 135.000.000 149.989.000 111,11

2014 157.000.000 170.082.000 108,33

Sumber: Dinas Pendapatan Kota Denpasar, 2015 (data diolah)

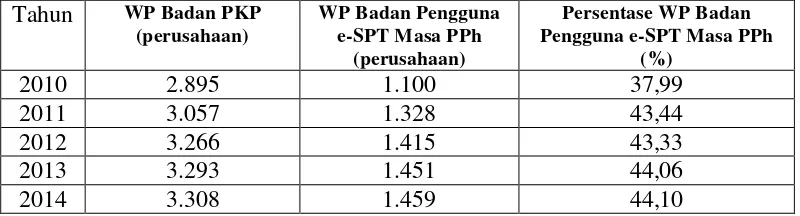

Tabel 1.5

Jumlah Wajib Pajak Badan yang Melaporkan SPT Masa PPh Secara Elektronik dan Keseluruhan Wajib Pajak Badan yang Dikukuhkan Sebagai

PKP Tahun 2010-2014

Sumber : KPP Denpasar Timur, 2015

Pada tabel 1.5 dapat dilihat bahwa Wajib Pajak Badan pengguna eSPT dengan Wajib Pajak Badan PKP yang telah dikukuhkan sangat jauh perbandingannya, tidak sampai 50% Wajib Pajak Badan PKP menggunakan aplikasi eSPT. Hal ini menjadi kekurangan pemerintah karena mungkin kurangnya sosialisasi tentang penggunaan eSPT kepada Wajib Pajak Badan oleh Dirjen Pajak Indonesia.

Berbeda dengan sebagian kecil hotel-hotel di wilayah Sanur lainnya, Sanur Paradise Plaza Hotel sudah melaksanakan Pelaporan Wajib Pajak sesuai dengan undang-undang yang diberlakukan oleh pemerintah. Sanur Paradise Plaza Hotel sendiri sejatinya adalah hotel yang sudah berdiri cukup lama kurang lebih 15 tahun, akan tetapi masih ingin belajar dengan sistem electronic yang sudah berkembang pada era globalisasi sekarang ini. Khususnya pada aplikasi eSPT Pajak (electronic Surat Pemberitahuan) Pajak. Hotel ini sudah menggunakan aplikasi eSPT dsejak tahun 2009 yaitu sejak pertama kali himbauan dari DIRJEN PAJAK INDONESIA mengeluarkan undang-undang perpajakan.

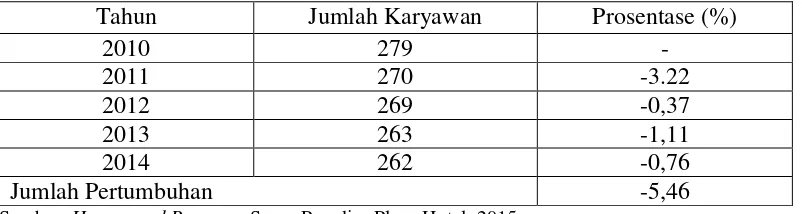

dari Sanur Paradise Plaza Hotel. Jumlah karyawan sanur paradise dapat dilihat pada tabel 1.6 dibawah ini

Tabel 1.6

Jumlah Karyawan Sanur Paradise Plaza Hotel 2010-2014

Tahun Jumlah Karyawan Prosentase (%)

2010 279 -

Sumber: Human and Resource Sanur Paradise Plaza Hotel, 2015

Dari tabel 1.6 dapat di lihat bahwa setiap tahunnya jumlah karyawan di Sanur Paradise Plaza Hotel menurun setiap tahunnya mengalami turn over. Berkurangnya jumlah karyawan tiap tahun ini menjadikan pelaporan SPT pajak Sanur Paradise Plaza Hotel juga berubah setiap tahunnya, sehinga membuat SDM yang bertanggung jawab pada divisi pajak agak kesulitan untuk melaporkan SPT 1770, 1770s, 1771, & 1771s. Hal ini berpengaruh pada lambannya pelaporan SPT masa Pajak Hotel dan restaurant (PB1) dan SPT Tahunan Pajak Penghasilan (PPh) Badan yang setiap tahun mengalami perubahan peraturan. Penggunaan perangkat keras / hardware yang sudah tua atau masih lama dan belum upgrade merupakan sebuah masalah juga, sehingga akan menghambat kinerja para karyawan untuk dapat melakukan pekerjaannya dengan tepat waktu, masalah yang terjadi seperti seringnya komputer hang atau berhenti bergerak pada saat pengoprasian komputer dikarenakan RAM yang dimiliki pada perangkat keras tersebut berukuran kecil hanya 1GB (Giga bytes),

lumpuhnya semua jaringan internet dan para karyawan tidak dapat mengakses menggnnakan sistem jaringan hotel dan masuk ke server pusat untuk mengerjakan daily report . hal ini diakibatkan server pusat tidak mampu menyimpan data yang terlalu banyak dan sistem penyimpanan pada server pusat masim belum teritegrasi dengan baik.

1.2. Rumusan Masalah

Berdasarkan dari hasil observasi awal yang dilakukan, menghasilkan rumusan masalah yang dituangkan dalam bentuk Laporan Akhir yang

berjudul “Sistem Informasi Pelaporan Pajak Pada Sanur Paradise Plaza Hotel Bali ” Dari latar belakang masalah tersebut perlu dilakukan penelitian yang berhubungan dengan masalah tersebut. Untuk mewujudkan hal tersebut perlu di ketahui:

1. Bagaimana kualitas sistem informasi pelaporan pajak Penghasilan (PPh) dan Pajak Hotel & Restoran (PB1) pada Sanur Paradise Plaza Hotel menggunakan metode PIECES?

2. Apa hambatan yang ditemui dalam sistem informasi pelaporan pajak Penghasilan (PPh) dan Pajak Hotel & Restoran (PB1) pada Sanur Paradise Plaza Hotel

1.3. Tujuan Penelitian

Sesuai dengan permasalahan di atas yang menjadi tujuan penelitian adalah: 1. Untuk mengetahui kualitas sistem informasi pelaporan pajak Penghasilan

2. Untuk mengetahui hambatan yang ada dalam sistem informasi pelaporan pajak Penghasilan (PPh) danPajak Hotel & Restoran (PB1) pada Sanur Paradise Plaza Hotel

1.4. Manfaat Penelitian

Penelitian tentang Sistem Pelaporan Pajak ini diharapkan mampu sebagai masukan dan pertimbangan dalam mengembangkan dan menyempurnakan aplikasi eSPT perusahaan, terutama yang berhubungan dengan pajak pada Sanur Paredise Plaza Hotel sehingga dapat menjadi lebih baik lagi dan meningkatkan efisiensi kerja para karyawan. Selain itu penelitian ini juga diharapkan dapat memberikan manfaat seagai berikut:

1. Manfaat Akademis

Hasil penelitian ini dapat sebagai bahan untuk menambah wawasan dan pengetahuan dalam memahami masalah informasi yang berbasis tentang jaringan dan computer, serta sebagai dasar konsep perpajakan dalam rangka pengembangan aplikasi sistem pengolahan data pajak selanjutnya, serta mengaplikasikan konsep-konsep yang telah didapat diperkuliahan, khususnya mata kuliah perpajakan

2. Manfaat Praktis

11

BAB II

TINJAUAN PUSTAKA

1.1. Penelitian Terdahulu

Penelitian sebelumnya tentang Sistem Informasi Pengolahan Data Pajak, atau tentang penelitian tentang Sistem information e-SPT sangat jarang ditemukan. Akan tetapi ada beberapa tulisan/artikel yang ada kaitannya dengan penelitian ini kirannya dapat dijadikan acuan untuk mendapatkan gambaran tentang hal-hal yang berhubungan dengan sistem informasi pariwisata

SITA dapat dikatakan cukup memuaskan. Hal tersebut dapat dilihat dari posisi variable yang sebagian besar berada pada quadran B (pertahankan prestasi) yakni variable 4b dan kuadrean D yakni variable 1, 2a, 2b, 3a, 3b, 5, 7, 8, dan 9, yang artinya kinerjannya tinggi, sekalipun tidak begitu penting bagi wisatawan.

Penelitian yang dilakukan Riza Hardianti (2011) yang meneliti “Analisis Penggunaan e-SPT Terhadap Kepatuhan Pelaporan Wajib Pajak Di KPP Pratama

Jakarta Kebayoran Baru Tiga” . Dalam penelitian ini diteliti tentang perbandingan tingkat kepatuhan Wajib Pajak dalam pelaporan SPT secara manual dan berbasis electronic. Berdasarkan peraturan Menteri Keuangan Nomor 152/PMK.03/2009 mengatur Wajib Pajak untuk menggunakan e-SPT yang bertujuan untuk meningkatkan kepatuhan Wajib Pajak dalam pelaoran SPT Wajib Pajak. Persamaan dari kedua penelitian ini adalah meneliti Sistem informasi E-SPT yang merupakan aplikasi pengolahan data pajak yang berbasis elektronik dan online yang dikeluarkan oleh DIRJEN PAJAK Indonesia. Sedangkan perbedaannya adalah terletak pada tehknik analisis data dan fokus serta lokus penelitian. Hasil dari penelitian ini secara empiris bahwa pelaporan SPT manual tingkat kepatuhan pelaporannya lebih tinggi apabila dibandingkan dengan pelaporan secara elektronik (e-SPT). Hal ini tidak sesuai dengan tujuan penyediaan aplikasi e-SPT yaitu untuk memberikan kemudahan pelaporan Wajib Pajak.

mengkategorikan masalah dari Performance kesulitan mencari alamat pemesan termasuk kurir. Information pemesan tidak dapat langsung melihat menu yang tersedia jika memesan melalui telepon. Economics biaya telepon untuk memesan produk cukup signifikan. Controls or Security peneliti tidak menemukan identifikasi control. Efficiency kurir seringkali menghabiskan waktu untuk mencari alamat pemesan. Service to Customer, Suppliers, Partners or Employees, etc.. sedangkan perbedaannya adalah pada variabel motivasi dan lokus penelitian. Hasilnya, dengan adanya Sistem Informasi Pesan Antar Pada McDonald’s

Palembang maka diharapkan kurir McDonald’s dapat mencari alamat pelanggan

dengan mudah dan tepat dengan pengoptimalan fitur pada perangkat mobile.

2.2. Deskripsi Konsep

2.2.1. Tinjauan Sistem Informasi 2.2.1.1. Pengertian Sistem

Sistem dapat didefinisikan sebagai sekumpulan hal atau kegiatan atau elemen atau subsistem yang saling bekerjasama atau yang dihubungkan dengan cara-cara tertentu sehingga membentuk suatu kesatuan untuk melaksanakan fungsi guna mencapai suatu tujuan (Sutanta, 2003:4).

Pengembangan sistem dapat berarti menyusun suatu sistem yang baru untuk menggantikan system yang lama secara keseluruhan atau memperbaiki sistem yang telah ada. Proses pengembangan system melewati beberapa tahapan dari mulai system itu direncanakan sampai dengan sistem tersebut diterapkan, dioperasikan, dan dipelihara

2.2.1.2. Pengertian Informasi

Informasi merupakan hasil pengolahan data sehingga menjadi bentuk yang penting bagi penerimanya dan mempunyai kegunaan sebagai dasar dalam pengambilan keputusan yang dapat dirasakan akibatnya secara langsung saat itu juga atau secara tidak langsung pada saat mendatang. Untuk memperoleh informasi, diperlukan adanya data yang akan diolah dan unit pengolah (Sutanta, 2003:10).

Informasi adalah hasil pemrosesan data yang diperoleh dari setiap elemen sistem tersebut menjadi bentuk yang mudah dipahami dan merupakan pengetahuan yang relevan yang dibutuhkan oleh orang untuk menambah informasi bagi setiap elemen akan berbeda satu sama lain sesuai dengan kebutuhannya masing-masing (Sutedjo, 2002:168)

Berdasarkan pendapat Griffin (2002:227-228), bentuk informasi yang bermanfaat adalah sebagai berikut :

b) Tepat waktu, informasi tersedia tepat pada saat pemimpin membutuhkannya untuk membuat keputusan.

c) Kelengkapan, informasi harus lengkap dan jika kurang lengkap maka cenderung akan mendapatkan gambaran realita yang tidak akurat.

d) Relevansi, informasi harus relevan agar berguna bagi organisasi. Relevansi seperti halnya ketepatan waktu, ditentukan oleh kebutuhan dan situasi organisasi.

Faktor-faktor yang berpengaruh terhadap suatu informasi adalah fungsi, biaya, nilai, dan mutu informasi. Informasi mempunyai beberapa fungsi, anatara lain :

a) Menambah pengetahuan

Adanya informasi akan menambah pengetahuan bagi penerimanya yang dapat digunakan sebagai bahan pertimbangan yang mendukung proses pengambilan keputusan

b) Mengurangi ketidakpastian

Adanya informasi akan mengurangi ketidakpastian karena apa yang akan terjadi dapat diketahui sebelumnya, sehingga menghindari keraguan pada saat pengambilan keputusan.

c) Mengurangi resiko kegagalan

d) Mengurangi keanekaragaman/variasi yang tidak diperlukan

Adanya informasi akan mengurangi keanekaragaman yang tidak diperlukan, karena keputusan yang akan diambil lebih terarah.

e) Memberi standar aturan-aturan, ukuran-ukuran, dan keputusan-keputusan yang menetukan pencapaian sasaran dan tujuan.

Adanya informasi akan memberikan standar, aturan, ukuran, dan keputusan-keputusan yang lebih terarah untuk mencapai sasarn dan tujuan yang telah ditetapkan secara lebih baik berdasarkan informasi yang diperoleh.

2.2.1.3. Jenis Sistem informasi

Sistem informasi dapat didefinisikan sebagai ”Sekumpulan elemen yang saling terkait atau terpadu berupa data yang telah diproses sedemikian rupa sehingga meningkatkan pengetahuan seseorang yang menggunakan data tersebut yang dimaksudkan untuk mencapai suatu tujuan tertentu” Abdul kadir (2003:55)

Ada berbagai cara untuk mengelompokkan sistem informasi. Klasifikasi yang umum dipakai antara lain didasarkan pada (Abdul Kadir): menurut hirarki, menurut level organisasi, dan menurut fungsional. Beberapa istilah sistem informasi lain juga sering dijumpai dalam literatur, seperti sistem informasi strategis dan sistem informasi geografi.

a) Hirarki Sistem Informasi

1. Transaksional Sistem Informasi : merupakan sistem informasi dimana

proses di dalamnya berupa transaksi data (CRUD) secara berulang-ulang ke dalam database. Biasanya level ini dilakukan oleh staff EDP (Electronik Data Processing)

2. Managerial Sistem Informasi : pada level ini dalam sistem informasi sudah ada fitur untuk melihat rekapitulasi data berupa pelaporan. Informasi yang dihasilkan SI pada sistem ini dimanfaatkan oleh staff pada level manager.

3. Ekskutif Sistem Informasi : pada level ini, sistem informasi sudah bisa menjadi acuan dalam mengambil keputusan(Decision Support System). Fitur SI ini dimanfaatkan oleh level ekskutif (Direktur Utama)

b) Sistem Informasi Menurut Level Organisasi

Berdasarkan level organisasi, sistem informasi dikelompokkan Kroenke (1992) menjadi :

1. Sistem informasi departemen

2. Sistem informasi perusahaan

(enterprise information system) merupa-kan sistem informasi yangtidak terletak pada masing-masing departemen, melainkan berupa sebuah sistem terpadu yang dapat dipakai oleh sejumlah departemen secara bersama-sama. Sebagai contoh, sistem infor¬masi perguruan tinggi mengintegrasikan bagian-bagian seperti peng-ajaran, keuangan, dan kemahasiswaan.

3. Sistem informasi antarorganisasi

ter-sebut (Haag, 1999). Kini, model seperti ini banyak diimplementasikan dalam perdagangan elektronis (e-Commerce) yang menghubungkan pemasok dan penjual, atau yang lebih dikenal dengan sebutan B2B atau . Business to Business

c) Sistem Informasi menurut Fungsional

2.2.2. Tinjauan Pajak 2.2.2.1. Pengertian Pajak

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun sprituil. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Dalam suatu negara pastilah terdapat pemerintahan yang berperan mengatur seluruh kepentingan masyarakat dan dalam menjalankan roda pemerintahan diperlukan biaya yang jumlahnya sangat besar untuk memperlancar jalannya pemerintahan tersebut. Biaya itu berasal dari pendapatan pendapatan pemerintah, yang salah satunya bersumber dari pajak. Ilyas (2000 dalam Suhendi, 2008, h.33) menjelaskan bahwa penerimaan pemerintah yang digunakan dalam membiayai pembangunan berasal dari beberapa sumber yang dapat dibedakan antara penerimaan pajak dan bukan pajak. Penerimaan bukan pajak salah satunya adalah penerimaan pemerintah yang berasal dari pinjaman pemerintah, baik pinjaman dalam negeri maupun luar negeri dan penerimaan dari badan usaha milik pemerintah sedangkan sumber penerimaan yang lainnya adalah berasal dari pajak.

prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum ( Fieldmann dalam Resmi, 2003, h.1). Menurut Prakoso pengertian Pajak adalah iuran wajib anggota masyarakat kepada negara karena Undang-Undang, dan atas pembayaran tersebut pemerintah tidak memberikan balas jasa yang langsung dapat ditunjuk. (Prakoso, 2005 dalam Rahmanto, 2007, h.22).

Senada dengan itu Resmi dalam bukunya berjudul “Perpajakan :Teori

Dan Kasus”, mengatakan pajak dipungut oleh negara baik pemerintah pusat

maupun pemerintah daerah berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya, dimana diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai publict investment. (Resmi, 2003, h.2).

Sedangkan pengertian pajak menurut Kamus Besar Bahasa Indonesia menyebutkan bahwa Pajak adalah pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang, dsb. (Kamus besar Bahasa Indonesia, 1989, h.658).

tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum (Djajadiningrat dalam Tjahjono dan Husein, 2005, h.2).

Menurut Sudarsono (1994) pajak adalah iuran kepada Negara yang dapat dipaksakan yang terutang oleh yang wajib membayarnya yang menurut peraturan dengan tidak dapat mendapat prestasi kembali yang langsung dapat ditunjuk penggunaannya dan digunakan untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan pelaksanaan tugas Negara untuk menyelenggarakan pemerintahan.

Soemitro (1997,h.7) mengatakan pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikelir kepada sektor pemerintahan) berdasarkan undang-undang (dapat dipaksakan) dengan tidak mendapat jasa timbal balik yang langsung dan dapat ditunjuk untuk membiayai pengeluaran umum.

Pajak juga dapat diartikan penyerahan sebagian kekayaan kepada Negara karena suatu keadaan tertentu, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman tetapi menurut pemerintah hal ini dapat dipaksakan tetapi tidak ada jasa timbal balik secara langsung, untuk memelihara kesejahteraan umum.

Pajak juga dapat dipandang dari berbagai aspek, dari sudut pandang ekonomi pajak merupakan alat untuk menggerakkan ekonomi yang digunakan untuk meningkatkan kesejahteraan masyarakat. Pajak juga digunakan sebagai motor penggerak kehidupan ekonomi rakyat. Dari sudut pandang hukum pajak adalah masalah keuangan Negara, sehingga diperlukan peraturan-peraturan pemerintah untuk mengatur permasalahan keuangan Negara. Dari sudut pandang keuangan pajak dipandang sebagai bagian yang sangat penting.

Dari pengertian-pengertian diatas, maka dapat ditarik kesimpulan bahwa unsur-unsur pajak adalah :

a) Iuran masyarakat kepada negara, dimana swasta atau pihak lain tidak boleh memungut.

b) Berdasarkan undang-undang (yang dapat dipaksakan) dimana mempunyai kekuatan hokum.

c) Tanpa balas jasa (prestasi) dari negara yang dapat langsung ditunjuk. d) Untuk membiayai pengeluaran pemerintah.

Sebagaimana telah diketahui bahwa ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak yaitu: a). Fungsi anggaran (budgeter)

b). Fungsi mengatur (regular)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh yaitu di kenakannya pajak yang lebih tinggi terhadap minimum keras sehingga konsumsi minuman keras dapat di tekan. Demikian pula terhadap barang mewah.

2.2.2.2 Pengelompokan Pajak

Pajak dapat di kelompokkan ke dalam beberapa kelompok yaitu: a). Menurut golongan

1. Pajak langsung, adalah pajak yang dikenakan pada wajib pajak dan tidak dapat dibebankan atau dilimpahkan pada orang lain. Dalam arti ekonomis ialah pajak yang beban pembayarannya harus dipikul sendiri oleh wajib pajak bersangkutan dan tidak boleh dilimpahkan kepada orang lain. Pajak langsung dalam arti administratif ialah pajak yang dipungut secara berkala. Contoh: pajak penghasilan (PPh)

2,2,2,3, PPh pasal 21 a). Pengertian

Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabata, jasa, dan kegiatan yang dilakukan oleh orang pribadi. Subyek pajak dalam negri, sebagaimana dimaksud dalam Pasal 21 Undang-undang Pajak Penghasilan.

b). Pemungut & Objek PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah:

1. Penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur

2. Penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua dan pembayaran lain sejenis

4. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

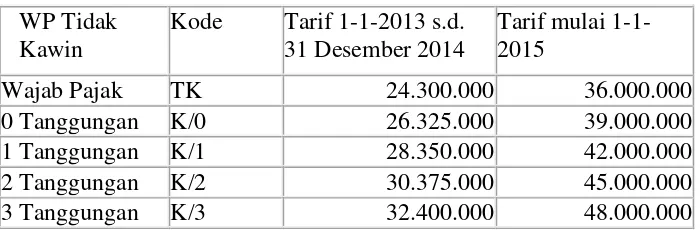

c). Tarif PPh Pasal 21

Pada tanggal 29 Juni 2015 melaui Peraturan Menteri Keuangan nomor 122/PMK.010/2015, tata cara perhitungan pajak penghasilan telah dirubah. mengganti Peraturan Menteri Keuangan nomor 122/PMK.010/2015. Perubahan tersebut diberlakukan untuk tarif PPh pribadi dan Penghasilan Tidak Kena Pajak (PTKP). Diubahnya tarif PPh serta PTKP mengacu pada UU No.36 Tahun 2008, dengan rincian:

Tabel 2.1

Wajab Pajak TK 24.300.000 36.000.000

0 Tanggungan K/0 26.325.000 39.000.000

1 Tanggungan K/1 28.350.000 42.000.000

2 Tanggungan K/2 30.375.000 45.000.000

3 Tanggungan K/3 32.400.000 48.000.000

Sumber: Kantor Pelayanan Pajak Denpasar Timur

d). Menurut Sifat

Pembagian pajak menurut sifat terbagi menjadi dua bagian, yaitu:

1. Pajak subjektif adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya di cari syarat objektifnya, dalam arti memperhatikan keadaan dari wajib pajak. Contoh: PPh.

e). Menurut Pemungutan

1. Pajak pusat adalah pajak yang di pungut oleh pemerintah pusat dan di gunakan untuk membiayai rumah tangga Negara. Contoh: PPh, PPN, PPnBM, PBB dan bea Materai.

2. Pajak daerah adalah pajak yang di pungut oleh pemerintah daerah dan di gunakan untuk membiayai rumah tangga daerah. Contoh: Pajak Hotel dan Pajak Restaurant

2.2.2.4. Tarif Pajak

Struktur tarif yang berhubungan dengan pola persentase tarif pajak di kenal dengan empat macam tarif, yaitu :

a) Tarif Pajak Proporcional/sebanding

Tarif pajak proporcional yaitu tarif pajak yang berupa presentase tetap terhadap jumlah berapapun yang menjadi dasar pengenaan pajak. Contoh: di kenakan PPN 10% atas penyerahan Barang kena pajak.

b). Tarif Pajak Progresif

Tarif pajak progresif adalah tarif pajak yang persentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaannya semakin besar. Sebagai contoh : Tarif PPh yang berlaku di Indonesia untuk Wajib Pajak Badan yaitu :

1. Sampai dengan Rp. 50.000.000,00 tarifnya 10%.

Dengan memperhatikan kenaikan tarifnya, tarif progresif dapat dibagi menjadi :

1. Tarif progresif yaitu kenaikan pajaknya semakin besar. 2. Tarif progresif tetap yaitu kenaikan persentasenya tetap.

3. Tarif progresif degresif adalah kenaikan persentasenya semakin kecil.

c). Tarif Pajak Degresif

Tarif Pajak degresif adalah persentase tarif pajak yang semakin menurun apabila jumlah yang menjadi dasar pengenaan pajak menjadi semakin besar.

d). Tarif Pajak Tetap

Tarif Pajak ini tarif berupa jumlah yang tetap terhadap berapapun jumlah yang menjadi dasar pengenaan pajak.

2.2.2.5. Subyek Pajak

Menurut UU No 7 Tahun 1983 sebagaimana telah di ubah dengan UU No 7 Tahun 1991, UU No 10 Tahun 1994 dan UU No 17 Tahun 2000 pada pasal 2 ayat (1) menyebutkan bahwa yang menjadi subjek pajak adalah : 1. Orang Pribadi dan warisan yang belum terbagi satu kesatuan menggantikan

yang berhak. 2. Badan.

3. Bentuk Usaha Tetap. Subjek Pajak terdiri atas :

1. Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2. Badan yang didirikan atau bertempat kedudukan di Indonesia.

3. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

b). Subjek Pajak Luar Negeri adalah :

1. Orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan yang tidak di dirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk badan usaha tetap di Indonesia.

2. Orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak di dirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk badan usaha tetap di Indonesia.

Yang tidak termasuk Subjek Pajak adalah : 1. Badan perwakilan Negara asing.

mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut serta Negara yang bersangkutan memberikan perlakuan

timbale balik.

3. Organisasi-organisasi internasional yang ditetapkan dengan keputusan Menteri

Keuangan dengan syarat :

1. Indonesia menjadi anggota organisasi tersebut

2. Tidak menjalankan usaha atau kegiatan atau pekerjaaan lain untuk memperoleh penghasilan dari Indonesia.

2.2.2.6. Penghasilan Kena Pajak (PKP)

Sesuai dengan Pasal 6 UU Pajak Penghasilan besarnya PKP bagi wajib Pajak dalam negeri dan bentuk usaha tetap di tentukan berdasarkan penghasilan bruto dikurangi :

1. Biaya untuk mendapatkan, menagih dan memelihara penghasilan, termasuk biaya pembelian bahan, biaya berkenaan dengan pekerjaaan atau jasa yang termasuk upah, gaji, honorarium, bonus, gratifikasi dan tunjangan yang di berikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya

pengolahan limbah, premi asuransi, biaya administrasi, dan pajak kecuali Pajak

Penghasilan.

a. Penghasilan Tidak Kena Pajak di berikan sebesar : 1. Rp 36.000.000;untuk diri Wajib Pajak orang pribadi. 2. Rp 3.000.000;tambahan untuk Wajib Pajak yang kawin.

3. Rp Rp 36.000.000 tambahan untuk seorang istri yang mempunyai penghasilan dari usaha atau dari pekerjaaan yang tidak ada hubungannya dengan usaha suami atau anggota keluarga

4. Rp. 3.000.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya paling banyak 3 orang untuk setiap keluarga.

b. Penerapan ayat (1) di tentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak.

c. Penyesuaian besarnya PTKP sebagaimana di maksud dalam ayat (1) di tetapkan dengan keputusan Menteri Keuangan. Sesuai Pasal 9 ayat (1) huruf g UU PPh yaitu bagi Wajib Pajak dalam negeri dan Bentuk Usaha Tetap (BUT),

zakat atas penghasilan yang nyata-nyata di bayarkan oleh Wajib Pajak orang

pribadi pemeluk agama Islam dan Wajib Pajak badan dalam negeri yang dimiliki

oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat

yang di bentuk atau di sahkan oleh Pemerintah dapat di kurangkan dari PKP.

Zakat yang di bayarkan hendaknya benar-benar sesuai dengan ketentuan syari’ah

seperti diatas, kemudian nilai tersebut di kurangi atas penghasilan kena pajak.

Hal ini berbeda dengan bantuan sumbangan yaitu terhadap penerima bukan

sebagai penghasilan sedangkan bagi pemberi tidak boleh di kurangkan sebagai

biaya, sedangkan perlakuan atas zakat terhadap si penerima zakat bukan sebagai

Berdasarkan Pasal 17 ayat (1) No 17 Tahun 2000 Yaitu :

2.2.2.7 Pajak Daerah

Sebagai salah satu wujud dari pelaksanaan desentralisasi fiskal adalah pemberian sumber-sumber penerimaan bagi daerah yang dapat digali dan digunakan sendiri sesuai dengan potensinya masing-masing. Sumber-sumber penerimaan tersebut dapat berupa pajak atau retribusi. Sesuai dengan amanat Undang-Undang Dasar 1945, setiap pungutan yang membebani masyarakat baik berupa pajak atau retribusi harus diatur dengan Undang-Undang (UU). (Mardiasmo;2011)

a). Dasar Hukum Pajak Daerah

Dasar hukum pemungutan Pajak Daerah dan Retribusi Daerah adalah Undang-undang No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

b) Jenis Pajak Daerah

Pajak Daerah dibagi menjadi 2 (dua) bagian, Yaitu: 1. Pajak Provinsi, terdiri dari :

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Air Permukaan, dan

e, Pajak Rokok.

b. Pajaik Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Oajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan k. Bea Perolehan Hak atas Tanah dan Bangunan

Khusus untuk Daerah otonomi yang setingkat dengan daerah provinsi, tetapi tidak terbagi dalam daerah kabupaten/kota otonom, seperti Daerah khusus Ibukota Jakarta, jenis Pajak yang dapat dipungut merupakan gabungan dari pajak untuk daerah provinsi dan Pajak untuk daerah kabupaten/kota.

c). Tarif Pajak Daerah

Tarif untuk setiap jenis pajak adalah

1. Tarif Pajak Kendaraan Bermotor pribadi ditetapkan sebagai berikut:

a. Untuk kepemilikan Kendaraan Bermotor pertama paling rendah sebesar 1% (satu persen) dan paling tinggi sebesar 2% (dua persen)

b. Untuk kepemilikan Kendaraan Bermotor kedua dan seterusnya tarif dapat ditetapkan secara progresif paling rendah sebesar 2% (dua persen) dan paling tinggi sebesar 10% (sepuluh persen)

pemerintah/TNI/POLRI, pemerintah Daerah, dan kendaraan lain yang ditetapkan dengan peraturan daerah, ditetapkan paling rendah sebesar 05% (nol koma kima persen) dan paling tinggi sebesar 1% (satu persen)

3. Tarif pajak kendaraan bermotor alat-alat berat dan alalat-alat besar ditetapkan paling rendah sebesar 0,1% dan paling tinggi sebesar 0,2% 4. Tarif Bea Balik Nama Kendaraan Bermotor ditetapkan paling tinggi

masing-masing sebagai berikut: a. Penyerahan pertama sebesar 20%

b. Penyerahan kedua dan seterusnya sebesar 1%

5 Khusus untuk Kendaraan Bermotor alat-alat berat dan alat-alat besar yang tidak menggunakan jalan umum tarif pajak ditetapkan paling tinggi masing-masing sebagain berikut:

a. Penyerahan pertama sebesar 0,75%

b. Penyerahan kedua dan seterusnya sebesar 0,075%

6. Tarif Pajak Badan Bakar kendaraan bermotor ditetapkan paling tinggi sebesar 10%. Khusus tarif pajak bahan bakar kendaraan bermotor untuk bahan bakar kendaraan umum dapat ditetapkan paling sedikit 50% lebih rendah dari tarif pajak bahan bakar kendaraan bermotor untuk kendaraan pribadi.

7. Tarif Pajak Air permukaan ditetapkan paling tinggi sebesar 10% 8. Tarif Pajak Rokok ditetapkan sebesar 10%

13. Tarif Pajak Penerangan Jalan ditetapkan paling tinggi sebesar 10%

14. Tarif Pajak Mineral bukan Logam dan Batuan ditetapkan paling tinggi sebesar 25%

15. Tarif Pajak Parkir ditetapkan paling tinggi sebesar 30% 16. Tarif Pajak Air Tanah ditetapkan paling tinggi sebesar 20%

17. Tarif Pajak Sarang Burung Walet ditetapkan paling tinggi sebesar 10% 18. Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan

paling tinggi sebesar 0,3%

19. Tarif Bea Perolehan Hak atas Tanah dan Bangunan ditetapkan paling tinggi sebesar 5%

d). Tata Cara Pemungutan Pajak Daerah

Pemungutan Pajak dilarang diborong. Setiap wajib Pajak wajib membayarpajak yang teru=hutang berdasarkan surat ketetapan pajak atau dibayar sendiri oleh Wajib Pajak berdasarkan peraturan perundangan-undangan perpajakan. Wajib Pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan Kepala Daerah dibayar dengan menggunakan Surat Ketetapan Pajak Daerah (SKPD) atau dokumen lain yang dipersamakan berupa karcis dan nota perhitungan. Wajib Pajak yang memenuhi kewajiban perpajakan sendiri dibayar dengan menggunakan Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), dan Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT).

Pajak Hotel dan Restoran merupakan pajak daerah, sehingga masing-masing daerah (propinsi) di Indonesia Khususnya daerah pariwisata seperti Bali juga memiliki Peraturan Daerah (PERDA) sendiri-sendiri. Namun demikian pada dasarnya Obyek Pajak Hotel dan Restoran sama saja disemua propinsi, yaitu (dikutip dari Situs Layanan Pendapatan Kota Denpasar, PERATURAN DAERAH KOTA DENPASAR NOMOR 5 TAHUN 2011) :

1.Fasilitas penginapan atau fasilitas tinggal jangka pendek;

2.Fasilitas pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan;

3.Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel dan bukan untuk umum;

4.Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel; 5.Penjualan makanan dan minuman ditempat yang disertai dengan fasilitas penyantapannya, termasuk yang di bawa pulang;

f). Service

mengenakan service. Besarnya service yang dikenakan beragam, berkisar antara 7% sampai dengan 10% atas jasa yang diserahkan.

2.3.3. Tinjauan Surat Pemberitahuan (SPT) 2.3.3.1. Pengertian SPT

Pengertian Surat Pemberitahuan (SPT) menurut undang-undang No.16 tahun 2009 mengenai KUP Pasal 1 angka 11 dan Peraturan Menteri Keuangan Nomor 152/PMK.03/2009 adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Adapun tata cara pelaksanaan hak dan kewajiban perpajakan diatur dalam Peraturan Pemerintah No. 80 tahun 2007. Dengan kata lain SPT merupakan sarana bagi wajib pajak, antara lain untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak dan pembayarannya. Dalam rangka keseragaman dan mempermudah pengisian serta pengadministrasiannya, bentuk dan isi SPT, keterangan, dokumen yang harus dilampirkan serta cara yang digunakan untuk menyampaikan SPT diatur dalam Peraturan Menteri Keuangan. Wajib pajak wajib mengisi SPT dengan benar, lengkap dan jelas dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar. Pengisian SPT yang benar, lengkap dan jelas dapat dijelaskan sebagai berikut:

b. Lengkap artinya memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lainnya yang harus dilaporkan dalam SPT, dan

c. Jelas artinya melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lainnya yang harus dilaporkan dalam SPT.

Pengertian SPT (Surat Pemberitahuan Pajak) menurut Undang-Undang no 16 tahun 2000 Pasal 1 poin 10 yaitu surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan (Waluyo, 2007:3).

dengan nama eSPT (electronic Surat Pemberitahuan) dan Penerapan pelaporan SPT secara elektronik bagi para Wajib Pajak besar telah diamanatkan di berbagai negara. Sistem ini berlaku untuk semua bisnis terlepas dari bagaimana mereka melakukan perdagangan (Tidd, 1999).

. 2.3.3.2. . Fungsi SPT

Adapun fungsi SPT (Surat Pemberitahuan Pajak) dapat dilihat dari subjek pajaknya yaitu wajib pajak pribadi, pengusaha kena pajak atau pemotong / pemungut pajak, antara lain:

a) Fungsi SPT (Surat Pemberitahuan Pajak) bagi wajib pajak penghasilan 1. Sarana melapor dan mempertanggung jawabkan perhitungan pajak yang sebenarnya terutang.

2 Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagian tahun pajak.

4. Melaporkan pembayaran dari pemotongan atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain satu masa pajak, sesuai peraturan perundang-undangan perpajakan yang berlaku. b) Fungsi SPT (Surat Pemberitahuan Pajak) bagi pengusaha kena pajak

1. Sarana melapor dan mempertanggung jawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang.

3. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan dan atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan dengan perundang-undangan perpajakan yang berlaku.

c) Fungsi SPT (Surat Pemberitahuan Pajak) bagi pemotong atau pemungut pajak

Fungsi SPT (Surat Pemberitahuan Pajak) ini adalah sebagai sarana melapor dan mempertanggung jawabkan pajak yang dipotong atau disetor.

2.3.3.3. Prosedur Penyelesaian SPT

a). Wajib pajak harus mengambil sendiri blanko SPT (Surat Pemberitahuan Pajak) pada kantor Pelayanan Pajak setempat dengan menunjukan NPWP. b). SPT harus diisi dengan benar, jelas, dan lengkap sesuai dengan petunjuk yang diberikan. Pengisian formulir SPT (Surat Pemberitahuan Pajak) yang tidak benar mengakibatkan pajak yang terutang kurang bayar dan akan dikenakan sanksi perpajakan.

d). Bukti-bukti yang harus dilampirkan pada SPT (Surat Pemberitahuan Pajak), anatar lain:

1. Untuk wajib pajak yang mengadakan pembukuan yaitu laporan keuangan berupa neraca dan laporan rugi laba serta keterangan-keterangan lain yang diperlukan untuk menghitunng besarnya penghasilan kena pajak. 2. Untuk SPT (Surat Pemberitahuan Pajak) masa PPN sekurang-kurangnya memuat jumlah Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, jumlah kekurangan atau kelebihan pajak.

3. Wajib pajak yang menggunakan norma perhitungan yaitu perhitungan jumlah peredaran yang terjadi dalam tahun pajak yang bersangkutan.

2.3.3.4. Pembetulan SPT

Apabila diketahui terdapat kesalahan pada SPT (Surat Pemberitahuan Pajak), wajib pajak dapat melakukan pembetulan SPT (Surat Pemberitahuan Pajak) atas keamauan sendiri dengan menyampaikan pernyataan tertulis dalam jangka waktu 2 tahun sesudah saat tertuang pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak dengan syarat sebagai berikut :

dengan tanggal pembayaran karena pembetulan SPT (Surat Pemberitahuan Pajak).

b). Telah dilakukan tindakan pemeriksaan, tetapi sebelum dilakukan tindakan penyidikan. Selanjutnya, wajib pajak dengan kemauan sendiri mengungkapkan ketidak benaran perbuatan dengan disertai pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar dua kali jumlah pajak yang kurang bayar.

Sekalipun jangka waktu pembetulan SPT (Surat Pemberitahuan Pajak) telah berakhir, dengan syarat Direktur Jenderal Pajak belum menerbitkan surat ketetapan pajak, wajib pajak dengan kesadaran sendiri dapat mengungkapkanya dalam satu laporan tersendiri tentang ketidak benaran pengisian SPT (Surat Pemberitahuan Pajak) atas pengungkapan wajib pajak berakibat, sebagai berikut:

a) Pajak-pajak yang masih harus dibayar menjadi lebih besar b) Rugi berdasarkan ketentuan perpajakan menjadi lebih kecil c) Jumlah harta menjadi lebih besar

d) Jumlah modal menjadi lebih besar.

Pajak yang kurang dibayar yang timbul sebagai akibat pengungkapan ketidak benaran pengisian SPT (Surat Pemberitahuan Pajak) tersebut, beserta sanksi administrasi berupa kenaikan sebesar 50 % dari pajak yang kurang dibayar, harus melunasi sebelum laporan disampaikan, sebagai berikut:

2.3.3.5. Jenis-Jenis SPT

a). SPT (Surat Pemberitahuan Pajak) masa, adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak terutang dalam sauatu masa pajak atau pada suatu saat.

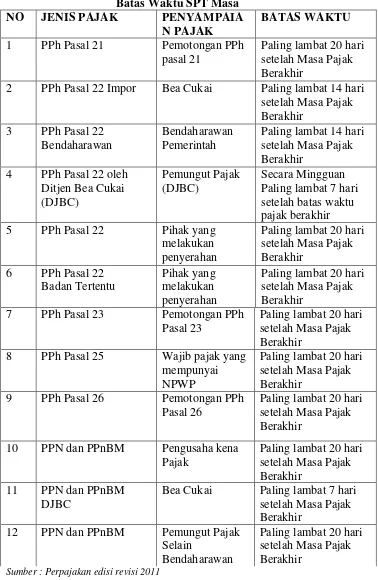

2.3.3.6. Batas Waktu Penyampaian SPT

Paling lambat 20 hari setelah Masa Pajak

Wajib pajak yang melakukan pembukuan, SPT tahunan PPh harus dilengkapi dengan laporan keuangan berupa Neraca dan Perhitungan Laba Rugi serta keterangan lain yang digunakan sebagai dasar menghitung Pengahsilan Kena Pajak. Sumber : Perpajakan edisi revisi 2011

2.3.3.7. Perpanjangan Batas Waktu Penyampaian SPT

Sekalipun batas waktu penyampaian SPT telah ditetapkan, tetapi Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT tahunan dengan mengajukan surat permohonan perpanjangan batas waktu penyampaian SPT tahunan kepada Direktur Jenderal Pajak dengan disertai :

b). Surat pernyataan perhitungan sementara pajak yang terutang dalam satu tahun pajak

c). Bukti pelunasan kekurangan pembayaran pajak yang terutang menurut perhitungan sementara tersebut

Apabila permohonan wajib pajak tersebut disetujui untuk paling lama 6 bulan dan ternyata perhitungan sementara pajak selama 1 tahun yang terutang kurang dari jumlah pajak yang sebenarnya terutang, atas kekurangan pembayaran tersebut dikenakan bunga sebesar 2% sebulan yang dihitung dari batas waktu selambat-lambatnya kewajiban menyampaikan SPT Tahunan sampai dengan tanggal pembayaran.

2.3.3.8. Sanksi Terlambat dan Tidak Menyampaiakan SPT

a). Wajib pajak terlambat menyampaikan SPT dikenakan denda untuk SPT Masa sebesar Rp. 50.000,- dan untuk SPT Tahunan sebesar Rp. 100.000,-

b). Tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar karena ke alpaan wajib pajak sehingga dapat menimbulkan kerugian pada pendapatan negara, dipidana dengan pidana kurungan paling lama 1 tahun dan atau denda setinggi-tingginya 2 kali jumlah pajak terutang yang tidak atau kurang bayar.

dengan pidana penjara paling lama 6 tahun dan denda paling tinggi 4 kali pajak terutang yang tidak atau kurang bayar.

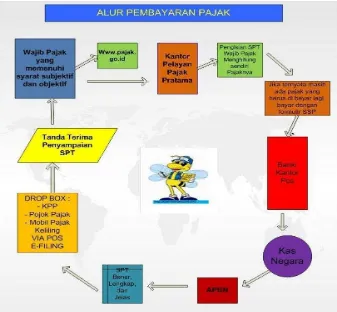

2.3.3.9. Alur pembayaran pajak

Sebagaimana ditentukan dalam Undang-undang Perpajakan, Surat Pemberitahuan (SPT) mempunyai fungsi sebagai suatu sarana bagi Wajib Pajak di dalam melaporkan dan mempertanggungjawabkan penghitungan jumlah Pajak yang sebenarnya terutang. Selain itu Surat Pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan Pajak baik yang dilakukan Wajib Pajak sendiri maupun melalui mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak pemotong/pemungut, melaporkan harta dan kewajiban, dan pembayaran dari pemotong atau pemungut tentang pemotongan dan pemungutan Pajak yang telah dilakukan.

Sebenarnya ada banyak jenis pelaporan pajak, salah satu contohnya adalah Wajib pajak Orang Pribadi. Pelaporan SPT wajib pajak orang pribadi dilakukan setiap tahun dengan ketentuan berdasarkan jumlah penghasilan dan jenis penghasilan dari pemberi kerja dan usaha bebas.

Gambar 2.1

Bagan alur pembayaran pajak

Pada gambar 4.3. tersebut dijelaskan alur pembayaran pajak. Subjek Pajak yang sudah memenuhi syarat subjektif dan objektif harus mendaftarkan diri ke KPP untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP). Kemudian Wajib Pajak menghitung sendiri besarnya pajak, dan membayar pajak tersebut ke BANK dengan menggunakan Surat Setoran Pajak (SSP). SSP lembar ke-3 beserta Surat Pemberitahuan (SPT) kemudian dilaporkan ke KPP. Kemudian atas uang pajak tersebut masuk ke Rekening pemerintah. Dengan persetujuan DPR, uang pajak tersebut digunakan untuk melaksanakan pembangunan dan membiayai kegiatan pemerintah

2,3.3.10. Pelaporan Pajak

Sebagaimana ditentukan dalam Undang-undang Perpajakan, Surat Pemberitahuan (SPT) mempunyai fungsi sebagai suatu sarana bagi Wajib Pajak di dalam melaporkan dan mempertanggungjawabkan penghitungan jumlah Pajak yang sebenarnya terutang. Selain itu Surat Pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan Pajak baik yang dilakukan Wajib Pajak sendiri maupun melalui mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak pemotong/pemungut, melaporkan harta dan kewajiban, dan pembayaran dari pemotong atau pemungut tentang pemotongan dan pemungutan Pajak yang telah dilakukan.

Sehingga Surat Pemberitahuan mempunyai makna yang cukup penting baik bagi Wajib Pajak maupun aparatur Pajak. Pelaporan Pajak disampaikan ke KPP atau KP2KP dimana Wajib Pajak terdaftar. SPT dapat dibedakan sebagai berikut:

1. SPT Masa, yaitu SPT yang digunakan untuk melakukanPelaporan atas pembayaran Pajak bulanan.

Ada beberapa SPT Masa yaitu: PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 25, PPh Pasal 26, PPh Pasal 4 (2), PPh Pasal 15, PPN dan PPnBM, serta Pemungut PPN

Saat ini khusus untuk SPT Masa PPN sudah dapat disampaikan secara elektronik melalui aplikasi e-Filing. Penyampaian SPT Tahunan PPh juga dapat dilakukan secara online melalui aplikasi e-SPT. Keterlambatan Pelaporan untuk SPT Masa PPN dikenakan denda sebesar Rp 500.000,- (lima ratus ribu rupiah), dan untuk SPT Masa lainnya dikenakan denda sebesar Rp 100.000,- (seratus ribu rupiah). Sedangkan untuk keterlambatan SPT Tahunan PPh Orang Pribadi khususnya mulai Tahun Pajak 2008 dikenakan denda sebesar Rp 100.000,- (seratus ribu rupiah), dan SPT Tahunan PPh Badan dikenakan denda sebesar Rp 1.000.000,- (satu juta rupiah).

Berikut batas waktu pembayaran dan Pelaporan untuk kewajiban perpajakan bulanan:

Tabel 2.4

Waktu Pembayaran dan Pelaporan SPT Masa

No Jenis SPT Masa Batas Waktu

Pembayaran

Batas WaktuPelaporan 1 PPh Pasal 4 ayat (2) Tgl. 10 bulan berikut Tgl. 20 bulan berikut 2 PPh Pasal 15 Tgl. 10 bulan berikut Tgl. 20 bulan berikut 3 PPh Pasal 21/26 Tgl. 10 bulan berikut Tgl. 20 bulan berikut 4 PPh Pasal 23/26 Tgl. 10 bulan berikut Tgl. 20 bulan berikut 5

PPh Pasal 25 (angsuran Pajak) untuk Wajib Pajak orang pribadi dan badan

Tgl. 15 bulan berikut Tgl. 20 bulan berikut

6

BM oleh Bea Cukai 1 hari setelah dipungut

No Jenis SPT Masa Batas Waktu

saat penyerahan barang Tgl. 14 bulan berikut 9 PPh Pasal 22 - Pertamina Sebelum Delivery

Order dibayar 10 PPh Pasal 22 - Pemungut

tertentu Tgl. 10 bulan berikut Tgl. 20 bulan berikut

11 PPN dan PPn BM - PKP

Bendaharawan Tgl. 7 bulan berikut Tgl. 14 bulan berikut 13 PPN & PPn BM - Pemungut

Non Bendahara Tgl. 15 bulan berikut Tgl. 20 bulan berikut

14 Sumber : Perpajakan edisi revisi 2011

Berikut batas waktu pembayaran dan Pelaporan untuk kewajiban perpajakan tahunan:

Tabel 2.5

Waktu Pembayaran dan Pelaporan SPT Tahunan

No Jenis SPT

Tahunan Batas Waktu Pembayaran Batas WaktuPelaporan

1 PPh - Orang