BAB IV PEMBAHASAN

IV.1 Penerapan Klasifikasi Biaya pada PT Hotmal Jaya Perkasa

Dalam melakukan analisis biaya relevan, diperlukan pengklasifikasian biaya yang terjadi di dalam suatu perusahaan berdasarkan perilaku biaya terhadap perubahan tingkat kegiatan menjadi biaya tetap dan biaya variabel. Berdasarkan hasil evaluasi terdapat beberapa hal yang tidak tepat terhadap perhitungan biaya produksi, yaitu :

1. Ada biaya produksi yang diklasifikasikan sebagai biaya operasional yang lain sehingga perhitungan dan pencatatan Harga Pokok Produksi (HPP) tidak tepat.

2. Terdapat perhitungan tenaga kerja yang kurang tepat.

IV.1.1 Harga Pokok Produksi (HPP)

Di dalam penelitian ini, terdapat data – data biaya produksi yang penempatannya tidak tepat, yaitu :

1. Perhitungan biaya telepon tidak dipisahkan antara biaya pemakaian telepon pabrik dan telepon kantor.

2. Perhitungan pemeliharaan dan perbaikan bangunan pabrik dibebankan ke dalam biaya umum dan administrasi.

3. Perhitungan biaya pembungkusan atau pengemasan hasil produksi dibebankan ke dalam biaya pemasaran dan penjualan.

4. Perhitungan biaya pengangkutan hasil produksi dibebankan ke dalam biaya pemasaran dan penjualan.

Maka, hasil survey atas penelitian ini terdapat analisa sebagai berikut : 1. Kriteria

Yang termasuk komponen biaya produksi merupakan biaya – biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian – bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi. Secara garis besar biaya produksi ini dibagi menjadi : biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2. Kondisi

Perusahaan membebankan biaya pembungkusan hasil produksi ke dalam biaya pemasaran atau penjualan, biaya pemeliharaan dan perbaikan gedung pabrik ke dalam biaya umum dan administrasi, biaya pengangkutan hasil produksi ke dalam biaya umum dan administrasi, dan biaya telepon pabrik dan kantor tidak dipisah.

3. Sebab kelemahan

Perusahaan tidak membebankan biaya pembungkusan hasil produksi ke dalam biaya produksi padahal biaya pembungkusan masih berhubungan dengan kegiatan produksi di pabrik walaupun tidak dapat dibebankan secara langsung ke produk. Perusahaan juga tidak membebankan biaya pemeliharaan dan perbaikan bangunan pabrik ke

dalam biaya produksi padahal biaya tersebut merupakan unsur dari biaya produksi tidak langsung karena diperlukan dalam produksi tetapi tidak dapat dibebankan secara langsung ke produk, perusahaan tidak membebankan biaya pengangkutan ke dalam biaya produksi padahal biaya tersebut juga merupakan unsur dari biaya produksi tidak langsung karena diperlukan dalam produksi tetapi tidak dapat dibebankan secara langsung ke produk dan perusahaan tidak memisahkan biaya pemakaian telepon pabrik dan kantor.

4. Akibat

Pengklasifikasian biaya produksi yang belum tepat tersebut akan mempengaruhi besarnya HPP perusahaan. Dimana, biaya overhead pabrik yang dibebankan ke produk yang dipesan lebih rendah.

5. Rekomendasi

Biaya – biaya produksi seperti : biaya pengemasan atau pembungkusan hasil produksi, biaya pemeliharaan dan perbaikan bangunan pabrik, dan biaya pengangkutan hasil produksi seharusnya dibebankan, dihitung, dan dicatat sebagai biaya produksi pabrik karena merupakan unsur dari biaya produksi tidak langsung karena diperlukan dalam produksi, dan dalam perhitungan biaya telepon harus dipisah antara biaya telepon pabrik dan biaya telepon kantor.

IV.1.2 Tenaga Kerja Langsung

Dalam perhitungan tenaga kerja Di dalam perhitungan tenaga kerja karyawan, perusahaan menggunakan kebijakan UMR dan pembayaran gaji dibayarkan per bulan dengan syarat 40 jam kerja per minggu. Jam kerja karyawan pada PT Hotmal Jaya Perkasa terdiri dari 3 shift, yaitu :

1. Shift I = Jam 07.00 – 15.00 WIB 2. Shift II = Jam 15.00 – 23.00 WIB 3. Shift III = Jam 23.00 – 07.00 WIB

Jumlah jam kerja setiap shift adalah 7 jam kerja, kecuali hari sabtu yaitu 5 jam kerja. Jadi, untuk menghitung tarif tenaga kerja per hari adalah UMR/25 hari kerja ditambah dengan tarif overtime (jika diperlukan).Perhitungan tarif overtime adalah 4/20 X UMR/25 hari, dimana 4/20 merupakan perhitungan kebijakan sendiri dari perusahaan, dengan kata lain perusahaan yang membuat.

Biaya tenaga kerja tidak langsung juga dibebankan ke dalam biaya tenaga kerja langsung. Dengan kata lain, tidak ada pemisahan antara biaya tenaga kerja tidak langsung dengan biaya tenaga kerja langsung.

Maka, hasil survey atas penelitian ini terdapat analisa sebagai berikut : 1. Kriteria

Tenaga kerja langsung adalah biaya karyawan pabrik yang bekerja dan berhubungan langsung dengan proses produksi.

Perusahaan tidak memisahkan biaya tenaga kerja tidak langsung dan biaya tenaga kerja langsung. Perusahaan membebankan biaya gaji mandor (supervisor) pabrik ke produk yang dipesan.

3. Sebab kelemahan

Biaya tenaga kerja tidak langsung dibebankan ke tenaga kerja langsung.

4. Akibat

Biaya tenaga kerja langsung dihitung dan dicatat lebih tinggi dari biaya overhead pabrik karena biaya tenaga kerja tidak langsung dan beberapa biaya overhead lainnya dibebankan ke biaya tenaga kerja langsung. Sehingga, biaya overhead pabrik menjadi lebih kecil.

5. Rekomendasi

Biaya tenaga kerja tidak langsung seharusnya dibebankan ke biaya overhead pabrik.

IV.2 Penggunaan Analisis Biaya Relevan pada PT Hotmal Jaya Perkasa

PT Hotmal Jaya perkasa belum melakukan pemisahan biaya semivariabel menjadi biaya tetap dan biaya variabel yang terdapat dalam biaya produksi dan biaya overhead.

1. Kriteria

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan

volume kegiatan, contohnya adalah biaya bahan baku, biaya tenaga kerja langsung. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu, contohnya biaya tetap adalah gaji direktur produksi.

2. Kondisi

Perusahaan belum melakukan pemisahan terhadap biaya – biaya semivariabel.

3. Sebab kelemahan

Perusahaan belum memisahkan biaya semivariabel menjadi biaya tetap dan biaya variabel yang terdapat dalam biaya produksi yaitu gaji pekerja langsung, gaji pekerja tidak langsung, pemeliharaan bangunan pabrik, telepon, listrik, dan PAM pabrik, sedangkan dalam biaya operasional yaitu : gaji, telepon, listrik dan PAM kantor.

4. Akibat

Perhitungann variabel costing menyesatkan. 5. Rekomendasi

Pemisahan antara biaya tetap dan biaya variabel cukup penting karena hal tersebut akan menjadi informasi yang relevan dan diperlukan oleh perusahaan untuk membangun keunggulan bersaing jangka panjang, dan untuk dapat melakukan perhitungan laba rugi variabel costing.

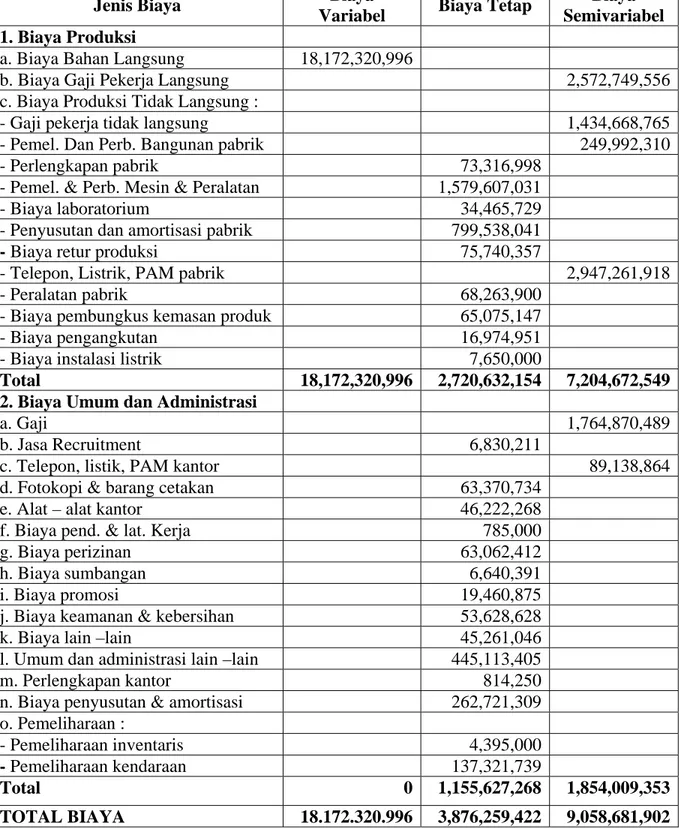

Berikut ini penulis menyajikan klasifikasi biaya berdasarkan perilakunya dan penulis juga akan menyajikan pemisahan biaya semivariabel, yaitu biaya tetap dan biaya variabel.

TABEL 4.1 : Data Biaya PT Hotmal Jaya Perkasa Tahun 2007

Jenis Biaya Biaya

Variabel Biaya Tetap

Biaya Semivariabel 1. Biaya Produksi

a. Biaya Bahan Langsung 18,172,320,996

b. Biaya Gaji Pekerja Langsung 2,572,749,556

c. Biaya Produksi Tidak Langsung :

- Gaji pekerja tidak langsung 1,434,668,765

- Pemel. Dan Perb. Bangunan pabrik 249,992,310

- Perlengkapan pabrik 73,316,998

- Pemel. & Perb. Mesin & Peralatan 1,579,607,031

- Biaya laboratorium 34,465,729

- Penyusutan dan amortisasi pabrik 799,538,041

- Biaya retur produksi 75,740,357

- Telepon, Listrik, PAM pabrik 2,947,261,918

- Peralatan pabrik 68,263,900

- Biaya pembungkus kemasan produk 65,075,147

- Biaya pengangkutan 16,974,951

- Biaya instalasi listrik 7,650,000

Total 18,172,320,996 2,720,632,154 7,204,672,549

2. Biaya Umum dan Administrasi

a. Gaji 1,764,870,489

b. Jasa Recruitment 6,830,211

c. Telepon, listik, PAM kantor 89,138,864

d. Fotokopi & barang cetakan 63,370,734

e. Alat – alat kantor 46,222,268

f. Biaya pend. & lat. Kerja 785,000

g. Biaya perizinan 63,062,412

h. Biaya sumbangan 6,640,391

i. Biaya promosi 19,460,875

j. Biaya keamanan & kebersihan 53,628,628

k. Biaya lain –lain 45,261,046

l. Umum dan administrasi lain –lain 445,113,405

m. Perlengkapan kantor 814,250

n. Biaya penyusutan & amortisasi 262,721,309 o. Pemeliharaan :

- Pemeliharaan inventaris 4,395,000

- Pemeliharaan kendaraan 137,321,739

Total 0 1,155,627,268 1,854,009,353

Dari pengklasifikasian biaya dan pemisahan biaya semivariabel di atas, penulis akan menyusun laporan laba rugi variabel costing sebelum melakukan analisis biaya relevan pada PT Hotmal Jaya Perkasa. Penyusunan laporan laba rugi variabel costing ini menggunakan klasifikasi biaya sesuai dengan perilaku biaya, yang dibedakan menjadi biaya tetap, biaya variabel, dan biaya semivariabel. Untuk dapat melakukan perhitungan laba rugi variabel costing, biaya semivariabel harus dipisahkan menjadi biaya tetap dan biaya variabel.

Biaya semivariabel PT Hotmal Jaya Perkasa terdapat di dalam biaya produksi maupun di dalam biaya operasional. Di dalam biaya produksi, yang termasuk dalam biaya semivariabel adalah biaya gaji pekerja langsung, biaya gaji pekerja tidak langsung, biaya pemeliharaan bangunan pabrik, dan biaya telepon, listrik, PAM pabrik, sedangkan dalam biaya operasional, yang termasuk dalam biaya semivariabel adalah biaya gaji, biaya telepon, listrik, dan PAM kantor.

Biaya – biaya tersebut dikelompokkan sebagai biaya semivariabel karena dalam biaya gaji terdapat gaji yang rutin dibayarkan tiap bulan atau gaji pokok yang menjadi biaya tetap dan uang makan, transportasi, dan lembur yang menjadi biaya variabel, dalam biaya pemeliharaan bangunan pabrik terdapat biaya rutin yang menjadi biaya tetap dan biaya yang berkolerasi dengan unit produksi yang dikelompokkan sebagai biaya variabel, sedangkan dalam biaya telepon, listrik, PAM terdapat biaya abonemen dan pemakaian minimal yang menjadi biaya tetap bagi perusahaan dan jumlah pemakaian yang berkolerasi dengan unit menjadi biaya variabel.

Setelah melakukan klasifikasi biaya, penulis akan memisahkan biaya semivariabel menjadi biaya tetap dan biaya variabel dengan metode analisis regresi (least square regression method).

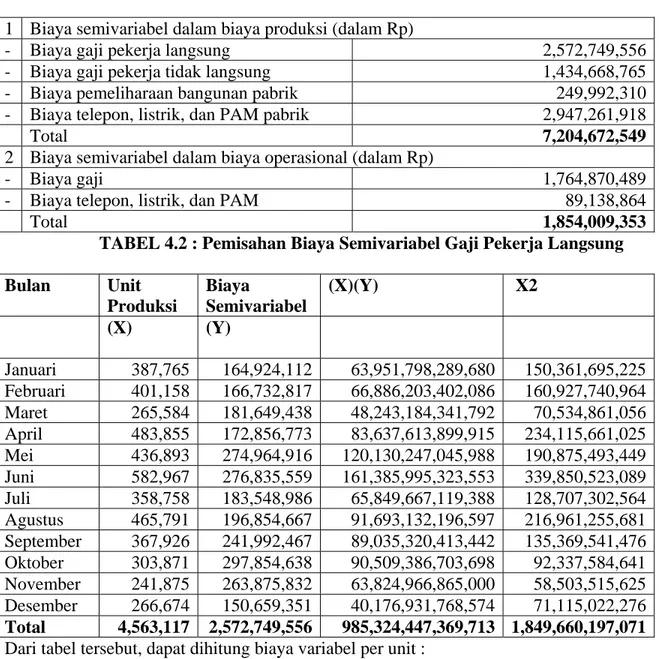

1 Biaya semivariabel dalam biaya produksi (dalam Rp)

- Biaya gaji pekerja langsung 2,572,749,556

- Biaya gaji pekerja tidak langsung 1,434,668,765 - Biaya pemeliharaan bangunan pabrik 249,992,310 - Biaya telepon, listrik, dan PAM pabrik 2,947,261,918

Total 7,204,672,549

2 Biaya semivariabel dalam biaya operasional (dalam Rp)

- Biaya gaji 1,764,870,489

- Biaya telepon, listrik, dan PAM 89,138,864

Total 1,854,009,353

TABEL 4.2 : Pemisahan Biaya Semivariabel Gaji Pekerja Langsung Bulan Unit Produksi Biaya Semivariabel (X)(Y) X2 (X) (Y) Januari 387,765 164,924,112 63,951,798,289,680 150,361,695,225 Februari 401,158 166,732,817 66,886,203,402,086 160,927,740,964 Maret 265,584 181,649,438 48,243,184,341,792 70,534,861,056 April 483,855 172,856,773 83,637,613,899,915 234,115,661,025 Mei 436,893 274,964,916 120,130,247,045,988 190,875,493,449 Juni 582,967 276,835,559 161,385,995,323,553 339,850,523,089 Juli 358,758 183,548,986 65,849,667,119,388 128,707,302,564 Agustus 465,791 196,854,667 91,693,132,196,597 216,961,255,681 September 367,926 241,992,467 89,035,320,413,442 135,369,541,476 Oktober 303,871 297,854,638 90,509,386,703,698 92,337,584,641 November 241,875 263,875,832 63,824,966,865,000 58,503,515,625 Desember 266,674 150,659,351 40,176,931,768,574 71,115,022,276 Total 4,563,117 2,572,749,556 985,324,447,369,713 1,849,660,197,071 Dari tabel tersebut, dapat dihitung biaya variabel per unit :

2 ) 117 , 563 , 4 ( ) 071 , 197 , 660 , 849 , 1 ( 12 ) 556 , 749 , 572 , 2 )( 117 , 563 , 4 ( ) 713 , 704 , 500 , 324 , 985 ( 12 − − = b 689 , 755 , 036 , 822 , 20 852 , 364 , 922 , 195 , 22 100 , 726 , 235 , 757 , 739 , 11 600 , 436 , 368 , 893 , 823 , 11 − − = = Rp61.24 per unit.

Total biaya variabel Rp 279,443,219 sedangkan biaya tetap per bulan (a) berjumlah : 12 ) 117 , 563 , 4 ( 24 . 61 556 , 749 , 572 , 2 − = a

= Rp191,108,861 per bulan atau,

Biaya tetap per tahun berjumlah Rp 2,293,306,337.

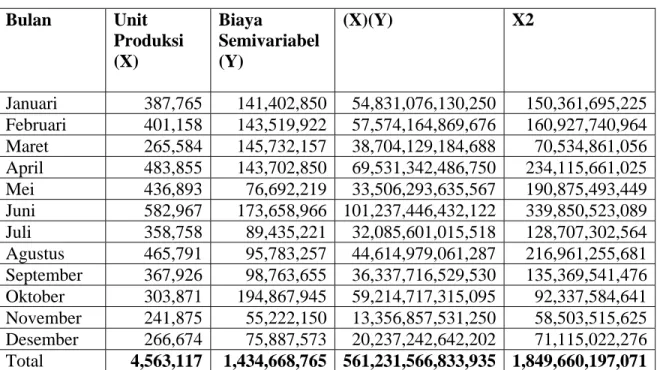

TABEL 4.3 : Pemisahan Biaya Semivariabel Gaji Pekerja Tidak Langsung Bulan Unit Produksi (X) Biaya Semivariabel (Y) (X)(Y) X2 Januari 387,765 141,402,850 54,831,076,130,250 150,361,695,225 Februari 401,158 143,519,922 57,574,164,869,676 160,927,740,964 Maret 265,584 145,732,157 38,704,129,184,688 70,534,861,056 April 483,855 143,702,850 69,531,342,486,750 234,115,661,025 Mei 436,893 76,692,219 33,506,293,635,567 190,875,493,449 Juni 582,967 173,658,966 101,237,446,432,122 339,850,523,089 Juli 358,758 89,435,221 32,085,601,015,518 128,707,302,564 Agustus 465,791 95,783,257 44,614,979,061,287 216,961,255,681 September 367,926 98,763,655 36,337,716,529,530 135,369,541,476 Oktober 303,871 194,867,945 59,214,717,315,095 92,337,584,641 November 241,875 55,222,150 13,356,857,531,250 58,503,515,625 Desember 266,674 75,887,573 20,237,242,642,202 71,115,022,276 Total 4,563,117 1,434,668,765 561,231,566,833,935 1,849,660,197,071 Dari tabel tersebut, dapat dihitung biaya variabel per unit :

2 ) 117 , 563 , 4 ( ) 071 , 197 , 660 , 849 , 1 ( 12 ) 765 , 668 , 434 , 1 )( 117 , 563 , 4 ( ) 935 , 833 , 566 , 231 , 561 ( 12 − − = b 689 , 755 , 036 , 822 , 20 852 , 364 , 922 , 195 , 22 500 , 940 , 430 , 561 , 546 , 6 220 , 007 , 802 , 778 , 734 , 6 − − = = Rp137.00 per unit.

Total biaya variabel berjumlah Rp625,130,564 sedangkan biaya tetap per bulan (a) berjumlah :

12 ) 117 , 563 , 4 ( 00 . 137 465 , 749 , 424 , 1 − = a

= Rp67,461,517 per bulan atau,

Biaya tetap per tahun berjumlah Rp809,538,201.

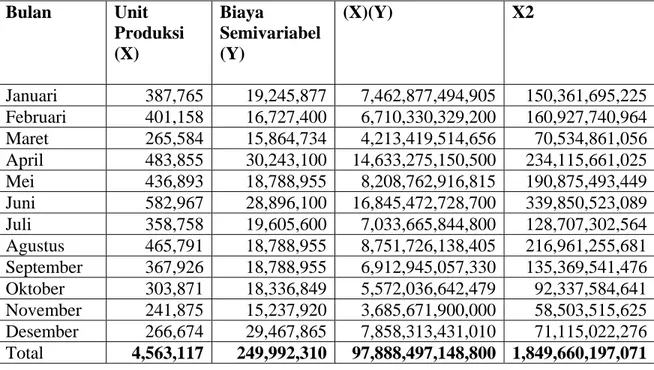

TABEL 4.4 : Pemisahan Biaya Semivariabel Pemeliharaan dan Perb. Bangunan Pabrik Bulan Unit Produksi (X) Biaya Semivariabel (Y) (X)(Y) X2 Januari 387,765 19,245,877 7,462,877,494,905 150,361,695,225 Februari 401,158 16,727,400 6,710,330,329,200 160,927,740,964 Maret 265,584 15,864,734 4,213,419,514,656 70,534,861,056 April 483,855 30,243,100 14,633,275,150,500 234,115,661,025 Mei 436,893 18,788,955 8,208,762,916,815 190,875,493,449 Juni 582,967 28,896,100 16,845,472,728,700 339,850,523,089 Juli 358,758 19,605,600 7,033,665,844,800 128,707,302,564 Agustus 465,791 18,788,955 8,751,726,138,405 216,961,255,681 September 367,926 18,788,955 6,912,945,057,330 135,369,541,476 Oktober 303,871 18,336,849 5,572,036,642,479 92,337,584,641 November 241,875 15,237,920 3,685,671,900,000 58,503,515,625 Desember 266,674 29,467,865 7,858,313,431,010 71,115,022,276 Total 4,563,117 249,992,310 97,888,497,148,800 1,849,660,197,071 Dari table tersebut, dapat dihitung biaya variabel per unit :

2 ) 117 , 563 , 4 ( ) 071 , 197 , 660 , 849 , 1 ( 12 ) 310 , 992 , 249 )( 117 , 563 , 4 ( ) 800 , 148 , 497 , 888 , 97 ( 12 − − = b 689 , 755 , 036 , 822 , 20 852 , 364 , 922 , 195 , 22 270 , 630 , 159 , 744 , 140 , 1 600 , 785 , 965 , 661 , 174 , 1 − − = 69 . 24 Rp = per unit.

Total biaya variabel berjumlah Rp112,651,968 sedangkan biaya tetap per bulan (a) berjumlah :

12 ) 117 , 563 , 4 ( 69 . 24 310 , 992 , 249 − = a

=Rp11,445,028 per bulan atau,

Biaya tetap per tahun berjumlah Rp137,340,342.

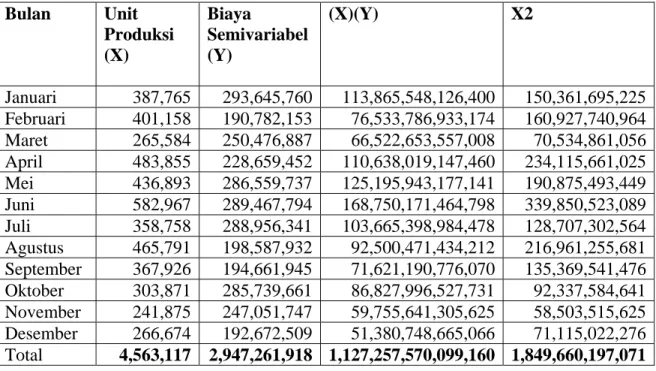

TABEL 4.5 : Pemisahan Biaya Semivariabel Telepon, Listrik, dan PAM pabrik Bulan Unit Produksi (X) Biaya Semivariabel (Y) (X)(Y) X2 Januari 387,765 293,645,760 113,865,548,126,400 150,361,695,225 Februari 401,158 190,782,153 76,533,786,933,174 160,927,740,964 Maret 265,584 250,476,887 66,522,653,557,008 70,534,861,056 April 483,855 228,659,452 110,638,019,147,460 234,115,661,025 Mei 436,893 286,559,737 125,195,943,177,141 190,875,493,449 Juni 582,967 289,467,794 168,750,171,464,798 339,850,523,089 Juli 358,758 288,956,341 103,665,398,984,478 128,707,302,564 Agustus 465,791 198,587,932 92,500,471,434,212 216,961,255,681 September 367,926 194,661,945 71,621,190,776,070 135,369,541,476 Oktober 303,871 285,739,661 86,827,996,527,731 92,337,584,641 November 241,875 247,051,747 59,755,641,305,625 58,503,515,625 Desember 266,674 192,672,509 51,380,748,665,066 71,115,022,276 Total 4,563,117 2,947,261,918 1,127,257,570,099,160 1,849,660,197,071 Dari table tersebut, dapat dihitung biaya variabel per unit :

2 ) 117 , 563 , 4 ( ) 071 , 197 , 660 , 849 , 1 ( 12 ) 918 , 261 , 947 , 2 )( 117 , 563 , 4 ( ) 160 , 099 , 570 , 257 , 127 , 1 ( 12 − − = b 689 , 755 , 036 , 822 , 20 852 , 364 , 922 , 195 , 22 400 , 478 , 961 , 700 , 448 , 13 000 , 190 , 841 , 090 , 527 , 13 − − = = Rp57.06 per unit

Total biaya variabel berjumlah Rp260,358,061 sedangkan biaya tetap per bulan (a) berjumlah :

12 ) 117 , 563 , 4 ( 06 . 57 918 , 261 , 947 , 2 − = a

= Rp260,358,061 per bulan atau

Biaya tetap per tahun berjumlah Rp2,686,903,857

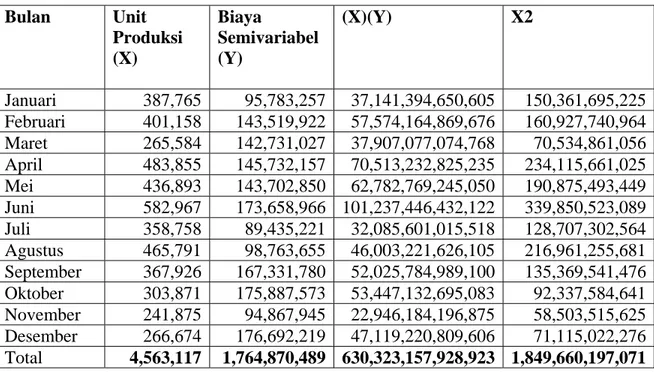

TABEL 4.6 : Pemisahan Biaya Semivariabel Biaya Gaji Bulan Unit Produksi (X) Biaya Semivariabel (Y) (X)(Y) X2 Januari 387,765 95,783,257 37,141,394,650,605 150,361,695,225 Februari 401,158 143,519,922 57,574,164,869,676 160,927,740,964 Maret 265,584 142,731,027 37,907,077,074,768 70,534,861,056 April 483,855 145,732,157 70,513,232,825,235 234,115,661,025 Mei 436,893 143,702,850 62,782,769,245,050 190,875,493,449 Juni 582,967 173,658,966 101,237,446,432,122 339,850,523,089 Juli 358,758 89,435,221 32,085,601,015,518 128,707,302,564 Agustus 465,791 98,763,655 46,003,221,626,105 216,961,255,681 September 367,926 167,331,780 52,025,784,989,100 135,369,541,476 Oktober 303,871 175,887,573 53,447,132,695,083 92,337,584,641 November 241,875 94,867,945 22,946,184,196,875 58,503,515,625 Desember 266,674 176,692,219 47,119,220,809,606 71,115,022,276 Total 4,563,117 1,764,870,489 630,323,157,928,923 1,849,660,197,071 Dari table tersebut, dapat dihitung biaya variabel per unit :

2 ) 117 , 563 , 4 ( ) 071 , 197 , 660 , 849 , 1 ( 12 ) 572 , 106 , 648 , 1 )( 117 , 563 , 4 ( ) 923 , 928 , 157 , 323 , 620 ( 12 − − = b 689 , 755 , 036 , 822 , 20 852 , 364 , 922 , 195 , 22 210 , 154 , 531 , 310 , 053 , 8 340 , 248 , 147 , 865 , 161 , 8 − − = =Rp79.01 per unit.

Total biaya variabel berjumlah Rp360,544,874 sedangkan biaya tetap per bulan (a) berjumlah :

12 ) 117 , 563 , 4 ( 01 . 79 572 , 106 , 648 , 1 − = a = Rp117,027,135 bulan atau,

Biaya tetap per tahun berjumlah Rp1,404,325,615.

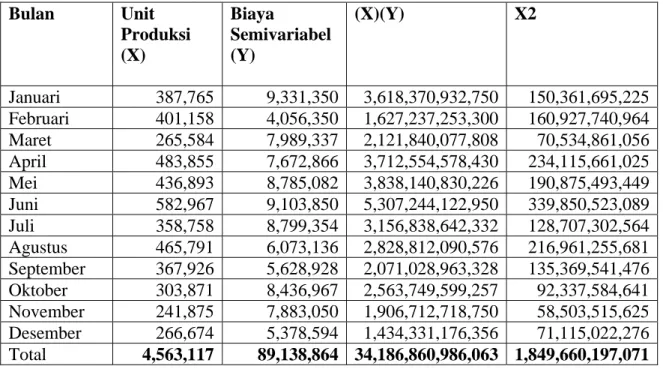

TABEL 4.7 : Pemisahan Biaya Semivariabel Telepon, Listrik, dan PAM Kantor Bulan Unit Produksi (X) Biaya Semivariabel (Y) (X)(Y) X2 Januari 387,765 9,331,350 3,618,370,932,750 150,361,695,225 Februari 401,158 4,056,350 1,627,237,253,300 160,927,740,964 Maret 265,584 7,989,337 2,121,840,077,808 70,534,861,056 April 483,855 7,672,866 3,712,554,578,430 234,115,661,025 Mei 436,893 8,785,082 3,838,140,830,226 190,875,493,449 Juni 582,967 9,103,850 5,307,244,122,950 339,850,523,089 Juli 358,758 8,799,354 3,156,838,642,332 128,707,302,564 Agustus 465,791 6,073,136 2,828,812,090,576 216,961,255,681 September 367,926 5,628,928 2,071,028,963,328 135,369,541,476 Oktober 303,871 8,436,967 2,563,749,599,257 92,337,584,641 November 241,875 7,883,050 1,906,712,718,750 58,503,515,625 Desember 266,674 5,378,594 1,434,331,176,356 71,115,022,276 Total 4,563,117 89,138,864 34,186,860,986,063 1,849,660,197,071 Dari table tersebut, dapat dihitung biaya variabel per unit :

2 ) 117 , 563 , 4 ( ) 071 , 197 , 660 , 849 , 1 ( 12 ) 864 , 138 , 89 )( 117 , 563 , 4 ( ) 063 , 986 , 860 , 186 , 34 ( 12 − − = b 689 , 755 , 036 , 822 , 20 852 , 364 , 922 , 195 , 22 088 , 679 , 065 , 751 , 406 756 , 832 , 331 , 242 , 410 − − = = Rp2.54 per unit.

Total biaya variabel berjumlah Rp11,595,620 sedangkan biaya tetap per bulan (a) berjumlah :

12 ) 117 , 563 , 4 ( 54 . 2 864 , 138 , 89 − = a

= Rp 6,461,937 per bulan atau,

Biaya tetap per tahun berjumlah Rp77,543,244

Setelah biaya semivariabel dipisahkan menjadi biaya tetap dan biaya variabel, maka dapat dihitung total biaya tetap dan biaya variabel yang sebenarnya terjadi. Berikut ini akan disajikan tabel biaya tetap dan biaya variabel setelah reklasifikasi biaya.

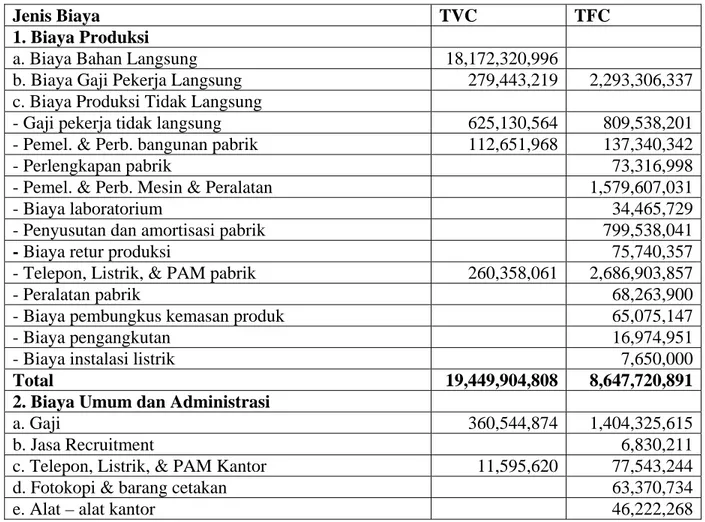

TABEL 4.8 : Data Biaya PT Hotmal Jaya Perkasa Tahun 2007 (Setelah Reklasifikasi)

Jenis Biaya TVC TFC

1. Biaya Produksi

a. Biaya Bahan Langsung 18,172,320,996

b. Biaya Gaji Pekerja Langsung 279,443,219 2,293,306,337 c. Biaya Produksi Tidak Langsung

- Gaji pekerja tidak langsung 625,130,564 809,538,201 - Pemel. & Perb. bangunan pabrik 112,651,968 137,340,342

- Perlengkapan pabrik 73,316,998

- Pemel. & Perb. Mesin & Peralatan 1,579,607,031

- Biaya laboratorium 34,465,729

- Penyusutan dan amortisasi pabrik 799,538,041

- Biaya retur produksi 75,740,357

- Telepon, Listrik, & PAM pabrik 260,358,061 2,686,903,857

- Peralatan pabrik 68,263,900

- Biaya pembungkus kemasan produk 65,075,147

- Biaya pengangkutan 16,974,951

- Biaya instalasi listrik 7,650,000

Total 19,449,904,808 8,647,720,891

2. Biaya Umum dan Administrasi

a. Gaji 360,544,874 1,404,325,615

b. Jasa Recruitment 6,830,211

c. Telepon, Listrik, & PAM Kantor 11,595,620 77,543,244

d. Fotokopi & barang cetakan 63,370,734

f. Biaya pend. & lat. Kerja 785,000

g. Biaya perizinan 63,062,412

h. Biaya sumbangan 6,640,391

i. Biaya promosi 19,460,875

j. Biaya keamanan & kebersihan 53,628,628

k. Biaya lain –lain 62,235,997

l. Umum dan administrasi lain –lain 445,113,405

m. Perlengkapan kantor 814,250

n. Biaya penyusutan & amortisasi 262,721,309

o. Pemeliharaan :

- Pemeliharaan inventaris 4,395,000

- Pemeliharaan kendaraan 137,321,739

Total 372,140,494 2,637,496,127

TOTAL BIAYA 19,822,045,302 11,285,217,018

Selanjutnya penulis akan menyusun laporan laba rugi variabel costing pada PT Hotmal Jaya Perkasa yang disajikan pada tabel berikut :

TABEL 4.9 :

PT Hotmal Jaya Perkasa

Laporan Laba Rugi Variabel Costing Brass Plating Untuk periode yang berakhir tahun 2007 (dalam Rp)

Penjualan 31,346,275,425

Biaya Produksi Variabel

Persediaaan Awal 1,727,407,579 Biaya Bahan Langsung 18,172,320,996 Biaya Gaji Pekerja Langsung 279,443,219 Biaya Produksi Tidak Langsung Variabel 998,140,593

21,177,312,387 Persediaaan Akhir (652,554,256)

HPP Variabel 20,524,758,131

Biaya Umum & Administrasi Variabel 372,140,494

Jumlah Biaya Variabel (20,896,898,625)

CM 10,449,376,800

Biaya Tetap

Biaya Gaji Pekerja Langsung 2,293,306,337 Biaya Produksi Tidak Langsung Tetap 6,354,414,554 Biaya Umum & Administrasi Tetap 2,637,496,127

Jumlah Biaya Tetap (11,285,217,018)

Laporan laba rugi variabel costing brass plating menunjukkan rugi bersih sebesar Rp835,840,218. Oleh karena kerugian lini produk brass plating ini diperkirakan akan berlangsung terus, maka manajemen merencanakan untuk menghentikan lini produk brass plating tersebut..

IV.3 Pengambilan Keputusan dalam Menghentikan atau Melanjutkan Lini Produk Brass Plating.

Analisis lebih lanjut sebelum mengambil keputusan menghentikan atau melanjutkan lini produk brass plating dengan menggunakan data yang diperoleh dari PT Hotmal Jaya Perkasa yaitu sebagai berikut :

a. Alternatif 1 dengan kondisi biaya sebagai berikut :

1. Biaya gaji pekerja langsung, gaji pekerja tidak langsung, gaji bagian umum dan administrasi akan tetap dikeluarkan karena karyawan yang bekerja merupakan karyawan tetap.

2. Biaya perlengkapan pabrik dapat dihindarkan karena perlengkapan pabrik tidak dapat digunakan untuk memproduksi produk lainnya.

3. Biaya perlengkapan laboratorium dapat dihindarkan karena perlengkapan laboratorium tidak dapat digunakan untuk uji coba produk lainnya.

4. Biaya telepon, listrik, PAM pabrik dapat dihindarkan karena jumlah unit yang diproduksi berkurang.

5. Biaya promosi (misalnya biaya pembuatan brosur) dapat dihemat apabila lini produk brass plating dihentikan.

6. Biaya-biaya lainnya akan tetap dikeluarkan baik lini produk brass plating dihentikan atau dilanjutkan. Apabila lini produk brass plating dihentikan maka biaya – biaya tersebut akan dialokasikan atau dibebankan pada lini produk lainnya.

7. Apabila lini produk brass plating dihentikan, penjualan produk lainnya yang sejenis akan tetap (tidak bertambah).

Analisis biaya relevan apabila lini produk brass plating dihentikan dengan menggunakan alternatif 1 (dalam Rp) :

CM lini produk brass plating yang dikorbankan = (10,449,376,800) Biaya tetap yang dapat dihindarkan:

- perlengkapan pabrik = 73,316,998 - perlengkapan laboratorium = 34,465,729 - telepon, listrik, PAM pabrik = 2,686,903,857 - biaya promosi = 19,460,875

Total = 2,814,147,459 Kerugian meningkat sebesar = (7,635,229,341)

Atau dengan menggunakan perbandingan (dalam Rp): Menghentikan lini

produk brass plating

Melanjutkan lini produk brass plating

Selisih (data relevan bila keputusann menghentikan) Penjualan - 31,346,275,425 (31,346,275,425) Biaya Variabel - (20,896,898,625) 20,896,898,625 CM - 10,449,376,800 (10,449,376,800) Biaya Tetap : - Gaji pekerja langsung 2,293,306,337 2,293,306,337 - - Gaji pekerja tidak

langsung 809,538,201 809,538,201 - - Pemeliharaan bangunan pabrik 137,340,342 137,340,342 - - Perlengkapan pabrik - 73,316,998 73,316,998

- Pemel. Dan Perb. Mesin & Peralatan

1,579,607,031 1,579,607,031 -

- Biaya laboratorium - 34,465,729 34,465,729

- Penyusutan dan amortisasi pabrik

799,538,041 799,538,041 -

- Telepon, Listrik, dan PAM pabrik - 2,686,903,857 2,686,903,857 - Peralatan pabrik 68,263,900 68,263,900 - - Biaya pembungkusan kemasan produk 65,075,147 65,075,147 - - Biaya pengangkutan 16,974,951 16,974,951 -

- Biaya instalasi listrik 7,650,000 7,650,000 -

- Gaji 1,404,325,615 1,404,325,615 -

- Jasa Recruitment 6,830,211 6,830,211 -

- Telepon, Listrik, dan PAM kantor

77,543,244 77,543,244 -

- Fotokopi & barang cetakan

63,370,734 63,370,734 -

- Alat – alat kantor 46,222,268 46,222,268 -

- Biaya pend. & lat. Kerja

785,000 785,000 -

- Biaya perizinan 63,062,412 63,062,412 -

- Biaya sumbangan 6,640,391 6,640,391 -

- Biaya promosi - 19,460,875 19,460,875

- Biaya keamanan & kebersihan

53,628,628 53,628,628 -

- Biaya lain –lain 45,261,046 45,261,046 -

- Umum dan

administrasi lain –lain

445,113,405 445,113,405 -

- Perlengkapan kantor 814,250 814,250 -

- Biaya penyusutan & amortisasi 262,721,309 262,721,309 - -Pemeliharaan kendaraan 137,321,739 137,321,739 - - Pemeliharaan inventaris 4,395,000 4,395,000 -

Total Biaya Tetap 8,471,069,559 11,285,217,018 (2,814,147,459) Laba (Rugi) (8,471,069,559) (835,840,218) (7,635,229,341)

Berdasarkan analisis biaya relevan alternatif 1 di atas, dapat diambil simpulan bahwa lini produk brass plating sebaiknya tetap dilanjutkan (tidak dihentikan) karena dengan menghentikan lini produk brass plating kerugian akan meningkat menjadi Rp7,635,229,341.

b. Alternatif 2 dengan kondisi biaya sebagai berikut :

1. Biaya gaji pekerja langsung, gaji pekerja tidak langsung, gaji bagian umum dan administrasi akan tetap dikeluarkan karena karyawan yang bekerja merupakan karyawan tetap.

2. Biaya perlengkapan pabrik tidak dapat dihindarkan karena perlengkapan pabrik dapat digunakan untuk memproduksi produk lainnya yang sejenis.

3. Biaya perlengkapan laboratorium tidak dapat dihindarkan karena perlengkapan laboratorium dapat digunakan untuk uji coba produk lainnya yang sejenis.

4. Biaya telepon, listrik, PAM pabrik tidak dapat dihindarkan karena biaya ini tetap dikeluarkan untuk menjalankan aktifitas produksi produk lainnya.

5. Biaya promosi tetap dikeluarkan untuk promosi produk lainnya.

6. Biaya-biaya lainnya akan tetap dikeluarkan baik lini produk brass plating dihentikan atau dilanjutkan. Apabila lini produk brass plating dihentikan maka biaya – biaya tersebut akan dialokasikan atau dibebankan pada lini produk lainnya.

7. Apabila lini produk brass plating dihentikan, penjualan produk lainnya yang sejenis akan bertambah sebesar 0,98% dengan total CM sebesar Rp236,089,110,530,-

Analisis biaya relevan apabila lini produk brass plating dihentikan dengan menggunakan alternatif 2 :

CM lini produk brass plating yang dikorbankan (10,449,376,800) Biaya tetap yang dapat dihindarkan:

----

Tambahan CM produk sejenis = 0.98% x Rp236,089,110,530 2,313,673,283

Kerugian meningkat sebesar (8,135,703,517)

Atau dengan menggunakan perbandingan (dalam Rp): Menghentikan lini produk brass plating Melanjutkan lini produk brass plating

Selisih (data relevan bila keputusann menghentikan) Penjualan - 31,346,275,425 (31,346,275,425) Biaya Variabel - (20,896,898,625) 20,896,898,625 CM - 10,449,376,800 (10,449,376,800) Biaya Tetap : - Gaji pekerja langsung 2,293,306,337 2,293,306,337 - - Gaji pekerja tidak

langsung 809,538,201 809,538,201 - - Pemeliharaan bangunan pabrik 137,340,342 137,340,342 - - Perlengkapan pabrik 73,316,998 73,316,998 -

- Pemel. Dan Perb. Mesin & Peralatan

1,579,607,031 1,579,607,031 - - Biaya laboratorium 34,465,729 34,465,729 - - Penyusutan dan amortisasi pabrik 799,538,041 799,538,041 - - Biaya retur produksi 75,740,357 75,740,357 - - Telepon, Listrik, dan PAM pabrik

2,686,903,857 2,686,903,857 - - Peralatan pabrik 68,263,900 68,263,900 - - Biaya pembungkusan kemasan produk 65,075,147 65,075,147 - - Biaya pengangkutan 16,974,951 16,974,951 - - Biaya instalasi listrik 7,650,000 7,650,000 -

- Gaji 1,404,325,615 1,404,325,615 -

- Jasa Recruitment 6,830,211 6,830,211 -

- Telepon, Listrik, dan PAM kantor

77,543,244 77,543,244 -

- Fotokopi & barang cetakan

63,370,734 63,370,734 -

- Alat – alat kantor 46,222,268 46,222,268 - - Biaya pend. & lat.

Kerja 785,000 785,000 - - Biaya perizinan 63,062,412 63,062,412 - - Biaya sumbangan 6,640,391 6,640,391 - - Biaya promosi 19,460,875 19,460,875 - Biaya keamanan & kebersihan 53,628,628 53,628,628 -

- Biaya lain –lain 45,261,046 45,261,046 - - Umum dan administrasi lain – lain 445,113,405 445,113,405 - - Perlengkapan kantor 814,250 814,250 - - Biaya penyusutan & amortisasi 262,721,309 262,721,309 - -Pemeliharaan kendaraan 137,321,739 137,321,739 - - Pemeliharaan inventaris 4,395,000 4,395,000 -

Total Biaya Tetap 11,285,217,018 11,285,217,018 - Tambahan CM

produk sejenis

2,313,673,283 - 2,313,673,283

Laba(Rugi) (8,971,543,735) (835,840,218) (8,135,703,517) Berdasarkan analisis biaya relevan alternatif 2 di atas, dapat diambil simpulan bahwa lini produk brass plating sebaiknya tetap dilanjutkan (tidak dihentikan) karena dengan menghentikan lini produk brass plating kerugian akan meningkat menjadi Rp8,135,703,517.

1. Kriteria

A. Jika suatu lini produk menghasilkan CM yang negatif maka lini produk tersebut harus dihentikan. Hal ini dikarenakan fungsi CM

adalah menutup biaya tetap dan memberikan sumbangan terhadap laba setelah biaya tetap tertutupi.

B. Jika suatu lini produk masih menghasilkan CM yang positif maka perlu membandingkan antara penurunan CM dengan penghematan biaya tetap sebagai akibat dari penghentian, apakah akan menghasilkan incremental profit atau incremental loss.

a) Jika dengan keputusan menghentikan akan menghasilkan incremental profit maka keputusan yang diambil adalah tepat dan jika diinginkan, maka perusahaan dapat melanjutkan.

b) Jika dengan keputusan menghentikan akan menghasilkan incremental loss maka keputusan yang diambil adalah melanjutkan atau tidak melanjutkan dengan melakukan analisis lebih lanjut.

2. Kondisi

Perusahaan telah mengambil keputusan untuk menghentikan lini produk brass plating pada tahun 2008 dikarenakan selama ini lini produk brass plating mengalami permintaan yang sedikit bahkan tidak ada dibandingkan dengan produk lainnya. Dengan demikian, fasilitas yang sebelumnya digunakan untuk memproduksi brass plating dapat dimanfaatkan untuk produk lainnya.

3. Sebab Kelemahan

Perusahaan melakukan penutupan terhadap lini produk brass plating karena permintaan yang sedikit bahkan terkadang tidak ada, tanpa melakukan analisa terlebih dahulu.

4. Akibat

Berdasarkan analisis biaya relevan yang telah dilakukan apabila perusahaan menghentikan lini produk brass plating, dengan menggunakan alternatif 1 kerugian akan bertambah sebesar Rp7,635,229,341 dan dengan menggunakan alternatif 2 kerugian akan bertambah sebesar Rp8,135,703,517. Sedangkan, apabila perusahaan tetap melanjutkan lini produk brass plating, kerugian yang diderita perusahaan dari lini produk brass plating ini adalah sebesar Rp835,840,218.

5. Rekomendasi

Sebaiknya perusahaan tetap melanjutkan lini produk brass plating karena kerugian sebesar Rp835,840,218 dapat ditutupi oleh keuntungan produk lainnya, dan kerugian tersebut lebih kecil daripada jika ditutup atau diganti ke produk lain.