52

BAB IV

HASIL DAN PEMBAHASAN

A.Analisis Data Dan Pembahasan

1. Statistik Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran atau deskripsi dari suatu data yang dilihat dari jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata dan standar deviasi dari masing-masing variabel. Variabel dalam penelitian ini terdiri dari ukuran perusahaan, likuiditas, struktur aset, profitabilitas sebagai variabel bebas dan struktur modal sebagai variabel terikat.

Tabel 4.1

Statistik Deskriptif Data Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

UkuranPerusahaan 60 5.0131 13.5770 8.408570 2.6213420 Likuiditas 60 .4500 6.9854 2.670570 1.7616042 StrukturAset 60 .0747 .7602 .343402 .1814767 Profitabilitas 60 .0368 .4038 .182545 .0885934 StrukturModal 60 .1536 2.1373 .636169 .4846932 Valid N (listwise) 60

Sumber : Data diolah (Output SPSS 16)

Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini sebanyak 60 yang diperoleh dari 12 X 5 (perkalian antara jumlah sampel dengan jumlah tahun). Dari 60 sampel data struktur modal,

nilai minimum sebesar 0,1536 dan nilai maksimum sebesar 2,1373. Sedangkan nilai rata-rata struktur modal sebesar 0,636169 dengan standar deviasi sebesar 0,4846932. Standar deviasi yang lebih kecil dari mean menunjukkan sebaran variabel data yang kecil atau tidak adanya kesenjangan yang cukup besar dari data struktur modal terendah dan tertinggi.

Tabel 4.1 menunjukkan bahwa nilai minimum ukuran perusahaan sebesar 5,0131 dan nilai maksimum sebesar 13,5770. Sedangkan nilai rata-rata ukuran perusahaan dari 60 sampel sebesar 8,408570 dengan standar deviasi sebesar 2,6213420. Standar deviasi yang lebih kecil dari mean menunjukkan sebaran variabel data yang kecil atau tidak adanya kesenjangan yang cukup besar dari data ukuran perusahaan terendah dan tertinggi.

Tabel 4.1 menunjukkan bahwa nilai minimum likuiditas sebesar 0, 4500 dan nilai maksimum sebesar 6,9854. Sedangkan nilai rata-rata likuiditas dari 60 sampel sebesar 2,670570 dengan standar deviasi sebesar 1,7616042. Standar deviasi yang lebih kecil dari mean menunjukkan sebaran variabel data yang kecil atau tidak adanya kesenjangan yang cukup besar dari data likuiditas terendah dan tertinggi.

Tabel 4.1 menunjukkan bahwa nilai minimum struktur aset sebesar 0, 0747 dan nilai maksimum sebesar 0,7602. Sedangkan nilai rata-rata struktur aset dari 60 sampel sebesar 0,343402 dengan standar deviasi sebesar 0,1814767. Standar deviasi yang lebih kecil dari mean menunjukkan

sebaran variabel data yang kecil atau tidak adanya kesenjangan yang cukup besar dari data risiko bisnis terendah dan tertinggi.

Tabel 4.1 menunjukkan bahwa nilai minimum profitabilitas sebesar 0,0368 dan nilai maksimum sebesar 0,4038. Sedangkan nilai rata-rata profitabilitas dari 60 sampel sebesar 0,182545 dengan standar deviasi sebesar 0,0885934. Standar deviasi yang lebih kecil dari mean menunjukkan sebaran variabel data yang kecil atau tidak adanya kesenjangan yang cukup besar dari data profitabilitas terendah dan tertinggi.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya terdistribusi secara normal atau salah satu. Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik.

Uji normalitas data dengan menggunakan SPSS 16 menghasilkan

Gambar 4.1

Normal Probability Plot

Pada Gambar 4.1 Normal Probility Plots titik-titik menyebar berhimpit disekitar diagonal dan hal ini menunjukkan bahwa residual terdistribusi secara normal.

Pengujian normalitas secara statistik juga dapat dilakukan dengan menggunakan uji kolmogorov-smirnov. Untuk menentukan data dengan uji kolmogorov-Smirnov nilai signifikasi harus diatas 5%. Hasil uji kolmogorov-Smirnov dapat dilihat pada tabel 4.2 sebagai berikut :

Tabel 4.2

Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 59

Normal Parametersa Mean .0000000

Std. Deviation .39121586

Most Extreme Differences Absolute .169

Positive .169

Negative -.084

Kolmogorov-Smirnov Z 1.301

Asymp. Sig. (2-tailed) .068

a. Test distribution is Normal.

Sumber : Data diolah (Output SPSS 16)

Dari Tabel 4.2 terlihat nilai Kolmogorov-Smirnov sebesar 1,301 dan signifikansi sebesar 0,068 jauh diatas 0,05. Jadi nilai residual terdistribusi secara normal.

b. Uji Multikoliniearitas

Uji Multikoliniearitas bertujuan untuk mengetahui ada tidaknya satu atau lebih variabel bebas mempunyai hubungan dengan variabel bebas lainnya. Multikolinear diartikan sebagai adanya hubungan erat dari variabel-variabel penjelas.

Tabel. 4.3

Hasil Uji Multikoliniearitas

Coefficientsa

Model

Unstandardized Coefficients Collinearity Statistics

B Std. Error Tolerance VIF

1 (Constant) 1.087 .367

UkuranPerusahaan .016 .020 .733 1.364

Likuiditas -.143 .036 .579 1.726

StrukturAset -.436 .339 .611 1.636

Profitabilitas 1.221 .614 .910 1.099

a. Dependent Variable: StrukturModal

Sumber : Data diolah (Output SPSS 16)

Suatu regresi dinyatakan bebas dari multikolineritas adalah mempunyai nilai tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10. Dari data tersebut diperoleh bahwa semua variabel bebas memiliki nilai Tolerance lebih dari 0,1 dan nilai VIF kurang dari 10. Dengan demikian untuk uji multikolineritas tidak terjadi masalah antar variabel independen dalam model regresi.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier berganda terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode sebelumnya (t-1). Untuk menguji ada atau tidaknya problem autokorelasi dapat dilakukan uji Durbin Watson (DW test).

Tabel 4.4

Hasil Uji Autokorelasi

Sumber : Data diolah (Output SPSS 16)

Berdasarkan Tabel. 4.4 nilai Durbin-Watson (DW) sebesar 2,489. Jika dibandingkan dengan tabel Durbin-Watson dengan jumlah observasi (n) = 60 dan jumlah variabel independen 4 (k = 4) diperoleh nilai tabel dl (lower) = 1,4443 dan du (upper) = 1,7274. Oleh karena nilai DW = 2,489 lebih besar dari du (1,7274) dan lebih besar dari 4-du (2,2726), maka dapat disimpulkan bahwa masih terdapat autokorelasi.

Karena data menunjukkan terdapat autokorelasi. Maka dilakukan pengobatan dengan cara mentransformasi data ke bentuk Logaritma Natural, yang menghasilkan output sebagai berikut:

Tabel. 4.5

Hasil Uji Autokorelasi setelah ditransformasikan ke bentuk Logaritma Natural Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .716a .512 .477 .52051 2.574

a. Predictors: (Constant), LnProfitabilitasAsli, LnUkuranPerusahaanAsli, LnLikuiditasAsli, LnStrukturAsetAsli

b. Dependent Variable: LnStrukturModalAsli

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .483a .234 .178 .439462 2.489

a. Predictors: (Constant), ProfitabilitasAsli, UkuranPerusahaanAsli, StrukturAsetAsli, LikuiditasAsli

Nilai Durbin-Watson menunjukkan masih terdapat autokorelasi, karena itu dilanjut dengan mencari koefisien autokorelasi (rho) dengan cara meregresikan Resid dengan Lagresid tanpa konstanta atau secara formulasi dinyatakan dengan :

RESID = ρ LAGRESID Dimana ρ = Koefisien autokorelasi

Tabel 4.6

Hasil Perhitungan Nilai Koefisien Autokorelasi

Coefficientsa,b Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 LAGRES -.340 .127 -.330 -2.666 .010

a. Dependent Variable: Unstandardized Residual

b. Linear Regression through the Origin

Sumber : Data diolah (Output SPSS 16)

Berdasarkan Tabel 4.6 diperoleh nilai ρ sebesar -0,340, setelah itu ditransformasikan kesemua variabel.

Tabel 4.7

Hasil Uji Autokorelasi setelah dimasukkan nilai koefisien

Sumber : Data Diolah (Output SPSS 16)

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .559a .313 .262 .40545 2.162

a. Predictors: (Constant), Profitabilitas, UkuranPerusahaan, StrukturAset, Likuiditas

Membandingkan hasil regresi persamaan asli sebelum ada transformasi dan hasil regresi setelah transformasi ternyata dapat dibandingkan (comparable). Hanya bedanya terletak pada nilai Durbin-Watson. Pada persamaan asli nilai Durbin-Watson sebesar 2,489 dan terjadi aoutokorelasi positif, sedangkan dengan persamaan regresi transformasi nilai Durbin-Watson sebesar 2,162 lebih besar dari batas atas (du) = 1,7274 dan kurang dari 4 - du (2,2726), Maka dapat disimpulkan bahwa pada model regresi tidak terdapat gejala autokorelasi baik secara positif ataupun negatif.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas dideteksi dengan grafik scatterplot, yang menghasilkan Gambar 4.3 di bawah ini. Gambar Scatterplot tersebut menunjukkan titik-titik menyebar acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Maka didapatkan hasil olahan data seperti yang terlihat pada Gambar 4.2 di bawah ini :

Gambar 4.2

Hasil Uji Heteroskedastisitas dengan ScatterPlot

Sumber : Data diolah (Output SPSS 16)

Berdasarkan Gambar 4.2 Grafik Scater plot tersebut titik-titik menyebar di atas dan di bawah angka nol atau tidak membentuk pola yang jelas. Oleh karena itu hasil ini menunjukan bahwa data telah terjadi Homokedastisitas atau dengan kata lain tidak terjadi Heteroskedastisitas.

Pengujian Heteroskedastisitas juga bisa dilakukan dengan uji glejser dimana hasil uji glejser seperti pada tabel 4.8 di bawah ini :

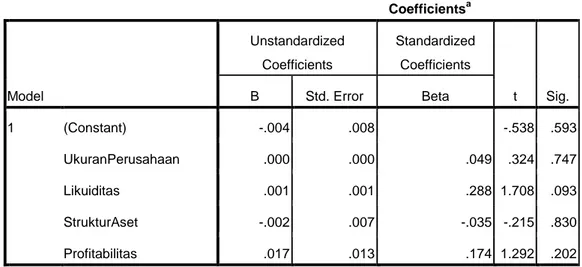

Tabel 4.8 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.004 .008 -.538 .593 UkuranPerusahaan .000 .000 .049 .324 .747 Likuiditas .001 .001 .288 1.708 .093 StrukturAset -.002 .007 -.035 -.215 .830 Profitabilitas .017 .013 .174 1.292 .202

a. Dependent Variable: AbsStrukturModal

Sumber : data diolah (Output SPSS 16)

Berdasarkan tabel 4.8 hasil output SPSS dengan jelas menunjukan bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen dengan nilai absolut (AbsStrukturModal8). Hal ini terlihat dari probabilitas signifikasinya diatas tingkat kepercayaan 5% atau 0,05. Jadi dapat disimpulkan model regresi tidak mengandung adanya heterokedastisitas.

3. Pengujian Hipotesis

A. Analisis Regresi Berganda

Dalam pengolahan data dengan menggunakan regresi linier berganda, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh ukuran perusahaan, likuiditas, struktur aset dan profitabilitas terhadap struktur modal. Hasil regresi dapat dilihat pada tabel 4.9 berikut ini:

Tabel 4.9

Hasil Analisis Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.087 .367 2.960 .005 UkuranPerusahaan .016 .020 .106 .806 .424 Likuiditas -.143 .036 -.596 -4.024 .000 StrukturAset -.436 .339 -.186 -1.287 .204 Profitabilitas 1.221 .614 .235 1.987 .052

a. Dependent Variable: StrukturModal

Sumber : data diolah (Output SPSS 16)

Berdasarkan Tabel 4.9 model analisis berganda yang digunakan dalam penelitian ini dapat dirumuskan sebagai berikut:

Y = (1,087) + 0,016X1 + (-0,143X2) + (-0,436X3) + 1,221X4 + e

Interpretasi dari persamaan regresi berganda tersebut adalah sebagai berikut:

a. Jika diasumsikan nilai dari variabel X1 (ukuran perusahaan), X2 (likuiditas), X3 (struktur aset) dan X4 (profitabilitas) adalah konstan atau sama dengan nol, maka nilai variabel Y (struktur modal) adalah 1,087. b. Variabel ukuran perusahaan (X1) mempunyai koefisien regresi sebesar

0,016 yang artinya jika terjadi peningkatan variabel ukuran perusahaan (X1) sebesar 1%, maka struktur modal (Y) akan bertambah sebesar 0,016. Dengan catatan bahwa variabel lain tetap atau konstan.

c. Variabel likuiditas (X2) mempunyai koefisien regresi sebesar -0,143 yang artinya jika terjadi peningkatan variabel likuiditas (X2) sebesar 1%, maka struktur modal (Y) akan berkurang sebesar -0,143. Dengan catatan bahwa variabel lain tetap atau konstan.

d. Variabel struktur aset (X3) mempunyai koefisien regresi sebesar -0,436 yang artinya jika terjadi peningkatan variabel struktur aset (X3) sebesar 1%, maka struktur modal (Y) akan berkurang sebesar -0,436. Dengan catatan bahwa variabel lain tetap atau konstan.

e. Variabel profitabilitas (X4) mempunyai koefisien regresi sebesar 1,221 yang artinya jika terjadi peningkatan variabel profitabilitas (X4) sebesar 1%, maka struktur modal (Y) akan bertambah sebesar 1,221 Dengan catatan bahwa variabel lain tetap atau konstan.

B. Uji signifikasi 1. Uji-t (Parsial)

Uji parsial bertujuan untuk menguji pengaruh masing-masing variabel independen yaitu ukuran perusahaan, likuiditas, struktur aset dan profitabilitas secara parsial terhadap variabel dependen yaitu struktur modal.

Keputusan uji parsial hipotesis dibuat dengan ketentuan sebagai berikut:

1) Jika tingkat signifikansi lebih besar dari 5%, maka dapat disimpulkan bahwa H0 diterima, sebaliknya Ha ditolak.

2) Jika tingkat signifikansi lebih kecil dari 5%, maka dapat disimpulkan bahwa H0 ditolak, sebaliknya Ha diterima.

Tabel 4.10

Hasil Uji Hipotesis Parsial t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.087 .367 2.960 .005 UkuranPerusahaan .016 .020 .106 .806 .424 Likuiditas -.143 .036 -.596 -4.024 .000 StrukturAset -.436 .339 -.186 -1.287 .204 Profitabilitas 1.221 .614 .235 1.987 .052

a. Dependent Variable: StrukturModal

Sumber : Data diolah (Output SPSS 16)

Pengujian Hipotesis Pertama (Ha1)

H01 : Tidak ada pengaruh antara ukuran perusahaan terhadap struktur modal

Ha1 : Ada pengaruh antara ukuran perusahaan terhadap struktur modal Berdasarkan Tabel 4.10 dapat diketahui bahwa ukuran perusahaan menghasilkan nilai t hitung sebesar 0,806 dengan nilai signifikansi sebesar 0,424 yang mana signifikansi tersebut lebih besar dari 0,05. Hal ini beratri bahwa Ha1 ditolak sedangkan H01 diterima. Dari hasil uji t

tersebut dapat disimpulkan bahwa ukuran perusahaan tidak ada pengaruh terhadap struktur modal pada taraf signifikansi sebesar 5%.

Pengujian Hipotesis Kedua (Ha2)

H02 : Tidak ada pengaruh antara likuiditas terhadap struktur modal Ha2 : Ada pengaruh antara likuiditas terhadap struktur modal

Berdasarkan Tabel 4.10 dapat diketahui bahwa likuiditas menghasilkan nilai t hitung sebesar -4,024 dengan nilai signifikansi sebesar 0,000 yang mana signifikansi tersebut lebih kecil dari 0,05. Hal ini beratri bahwa Ha2 diterima sedangkan H02 ditolak. Dari hasil uji t

tersebut dapat disimpulkan bahwa likuiditas ada pengaruh terhadap struktur modal pada taraf signifikansi sebesar 5%.

Pengujian Hipotesis Ketiga (Ha3)

H03 : Tidak ada pengaruh antara struktur aset terhadap struktur modal Ha3 : Ada pengaruh antara struktur aset terhadap struktur modal

Berdasarkan Tabel 4.10 dapat diketahui bahwa struktur aset menghasilkan nilai t hitung sebesar -1,287 dengan nilai signifikansi sebesar 0,204 yang mana signifikansi tersebut lebih besar dari 0,05. Hal ini beratri bahwa Ha3 ditolak sedangkan H03 diterima. Dari hasil uji t tersebut dapat disimpulkan bahwa struktur aset tidak ada pengaruh terhadap struktur modal pada taraf signifikansi sebesar 5%.

Pengujian Hipotesis Keempat (Ha4)

H04 : Tidak ada pengaruh antara profitabilitas terhadap struktur modal Ha4 : Ada pengaruh antara profitabilitas terhadap struktur modal

Berdasarkan Tabel 4.10 dapat diketahui bahwa profitabilitas menghasilkan nilai t hitung sebesar 1,987 dengan nilai signifikansi

sebesar 0,52 yang mana signifikansi tersebut lebih besar dari 0,05. Hal ini beratri bahwa H04 diterima sedangkan Ha4 ditolak. Dari hasil uji t

tersebut dapat disimpulkan bahwa profitabilitas tidak ada pengaruh terhadap struktur modal pada taraf signifikansi sebesar 5%.

2. Uji-F

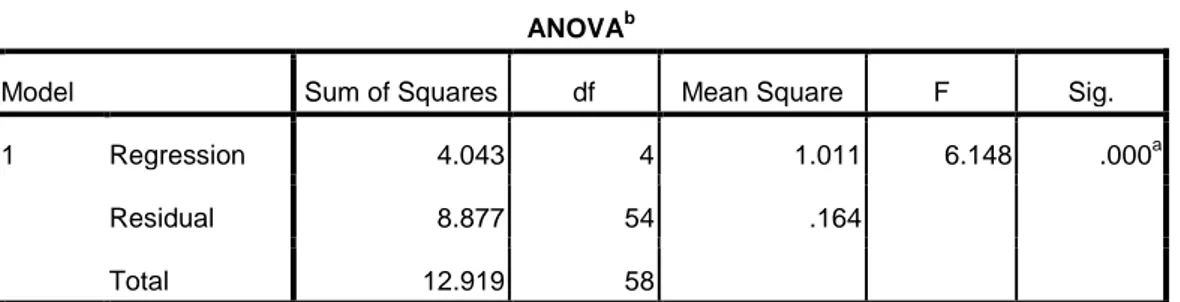

Uji statistik F bertujuan untuk mengetahui variabel independen terhadap variabel dependennya secara bersama – sama (simultan). Hasil uji statistik F akan ditunjukkan dalam tabel berikut

Tabel 4.11 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.043 4 1.011 6.148 .000a

Residual 8.877 54 .164

Total 12.919 58

a. Predictors: (Constant), Profitabilitas, UkuranPerusahaan, StrukturAset, Likuiditas

b. Dependent Variable: StrukturModal

Sumber : Data diolah (Output SPSS 16)

H05 : Tidak ada pengaruh antara ukuran perusahaan, likuiditas, struktur aset dan profitabilitas terhadap struktur modal.

Ha5 : Ada pengaruh antara ukuran perusahaan, likuiditas, struktur aset dan profitabilitas terhadap struktur modal.

Nilai Ftabel didapat dari nilai degree of freedom (df1) = k – 1 = 5 – 1 = 4, dan degree of freedom (df2) = n – k = 60 – 5 = 55. Maka nilai Ftabel adalah 2,54.

Berdasarkan Tabel 4.11 hasil uji Fhitung sebesar 6,148 dengan

signifikasi 0,000 dan Ftabel sebesar 2,54 dengan signifikansi 0,05. Maka

dapat disimpulkan bahwa H05 ditolak dan Ha5 diterima. Hal ini

menunjukkan secara simultan variabel independen yang terdiri dari antara ukuran perusahaan, likuiditas, struktur aset, dan profitabilitas berpengaruh terhadap struktur modal karena Fhitung> Ftabel (6,148>2,54) dan signifikansi < 0,05.

3. Uji Koefisien Determinasi (R²)

Untuk mengetahui kesesuaian hubungan antara variabel independen dengan variabel dependen dalam suatu persamaan regresi. Koefisien determinasi menggambarkan besarnya pengaruh variabel ukuran perusahaan, likuiditas, struktur aset dan profitabilitas terhadap variabel struktur modal atau untuk meneliti derajat keeratan hubungan antar variabel. Dalam penelitian ini menggunakan Adjusted R Square karena variabel independen lebih dari dua dan nilai Adjusted R Square dapat naik turun apabila variabel independen ditambahkan ke model penelitian, maka dapat dilihat dari tabel 4.12 berikut:

Tabel 4.12

Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .559a .313 .262 .40545 2.162

a. Predictors: (Constant), Profitabilitas, UkuranPerusahaan, StrukturAset, Likuiditas

b. Dependent Variable: StrukturModal Sumber: Data diolah (Output SPSS 16)

Adjusted R Square sebesar 0,262 atau 26,2%, hal ini berarti pengaruh ukuran perusahaan, likuiidtas, struktur aset dan profitabilitas terhadap struktur modal adalah sebesar 26,2%, sedangkan sisanya sebesar 73,8% kemungkinan dapat dijelaskan oleh faktor lain diluar model penelitian ini.

C.Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang didasarkan pada hasil pengolahan data, yang terkait dengan judul, permasalahan, dan hipotesis penelitian, maka dalam penelitian ini ada beberapa hal yang dapat dijelaskan sebagai berikut:

1. Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Hasil analisis uji t untuk variabel ukuran perusahaan menghasilkan nilai koefisien bertanda positif sebesar 0,016. Hal ini berarti semakin tinggi ukuran perusahaan maka struktur modal akan semakin tinggi. Variabel ini memiliki nilai signifikan sebesar 0,424 sehingga lebih besar dari toleransi kesalahan sebesar 0,05. Dapat disimpulkan bahwa ukuran perusahaan tidak

berpengaruh terhadap struktur modal pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2010-2014.

Dengan demikian hasil penelitian ini sesuai dengan teori bahwa ukuran perusahaan yang berskala besar pada umumnya lebih mudah memperoleh hutang dibandingkan dari perusahaan kecil karena terkait dengan tingkat kepercayaan kreditur pada perusahaan besar.1

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Joni dan Lina pada tahun 2010 serta Ali Mustakim pada tahun 2012 yang sama-sama menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap struktur modal. Tetapi hasil penelitian ini tidak sejalan dengan penelitian Yudhanta Sambharakreshna pada tahun 2010, Farah Margaretha dan Rizky Ramadhan pada tahun 2010, serta Widy Fimber Manopo pada tahun 2013 yang menyatakan ukuran perusahaan berpengaruh signifikan positif terhadap struktur modal.

2. Pengaruh Likuiditas terhadap Struktur Modal

Hasil analisis uji t untuk variabel likuiditas menghasilkan nilai koefisien bertanda negatif sebesar -0,143. Hal ini menunjukan bahwa semakin tinggi likuiditas maka struktur modal akan semakin rendah. Variabel ini memiliki nilai signifikan sebesar 0,000 sehingga lebih kecil dari toleransi kesalahan sebesar 0,05. Dapat disimpulkan bahwa likuiditas berpengaruh terhadap struktur modal pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2010-2014.

1Najmudin, Manajemen Keuangan dan Akuntansi Syariah Modern, (Yogyakarta : CV :ANDI OFFSET, 2011), hlm. 316.

Penelitian ini menjelaskan bahwa perusahaan yang memiliki kemampuan dalam melunasi kewajiban jangka pendeknya berarti perusahaan tersebut dalam kondisi yang sehat. Semakin tinggi likuiditas berarti perusahaan memiliki kelebihan dana sehingga perusahaan dapat melunasi hutang lancarnya. Sesuai dengan pecking order theory bahwa perusahaan yang likuiditasnya tinggi lebih memilih pendanaan dengan dana internal, sehingga lunasnya utang lancar akan menurunkan tingkat utang perusahaan.2

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Farah Margaretha dan Aditya Rizky Ramadhan pada tahun 2010 yang menyatakan likuiditas berpengaruh signifikan terhadap struktur modal. Lain halnya dengan Seftiane dan Ratih Handayani pada tahun 2011 yang menyatakan bahwa likuiditas tidak memiliki pengaruh terhadap struktur modal.

3. Pengaruh struktur aset terhadap Struktur Modal

Hasil analisis uji t untuk variabel struktur aset menghasilkan nilai koefisiensi bertanda negatif sebesar -0,436. Hal ini menunjukan bahwa semakin besar struktur aset maka struktur modal akan semakin kecil. Variabel ini memiliki nilai signifikan sebesar 0,204 sehingga lebih besar dari toleransi kesalahan sebesar 0,05. Dapat disimpulkan bahwa struktur aset tidak berpengaruh terhadap struktur modal pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2010-2014.

2Rouben Meldrick Andrew Ticoalu, “Faktor-Faktor yang mempengaruhi Struktur Modal pada Perusahaan di Sektor Agriculture yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011”. (Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.2 No.2. 2013).

Dengan demikian jika terjadi peningkatan struktur aktiva pada perusahaan, maka akan menurunkan penggunaan hutang pada perusahaan tersebut. Struktur aktiva merupakan proporsi investasi perusahaan dalam bentuk aktiva tetap. Hal ini dapat dijelaskan sebab semakin besar aktiva tetap yang dimiliki perusahaan, maka peluang perusahaan untuk menggunakan hutang semakin besar, karena aktiva tersebut dapat digunakan sebagai jaminan bagi perusahaan yang hendak berhutang. Selain itu investor akan lebih mempercayai perusahaan yang memiliki jaminan atas hutang dalam jumlah besar, karena apabila perusahaan mengalami kebangkrutan, maka aktiva tetap tersebut dapat digunakan untuk melunasi hutang yang dimiliki perusahaan. Maka besarnya komponen hutang akan berhubungan positif dengan tingkat struktur aktiva.

Tetapi terlalu sering menggunakan hutang juga akan menimbulkan beban dan resiko yang tinggi. Oleh karena itu, sesuai teori srtuktur modal yaitu teori trade off yang intinya menyatakan bahwa perusahaan harus menyeimbangkan antara manfaat menggunakan hutang dan biaya yang ditimbulkan dari penggunaan hutang untuk mencapai struktur modal optimal.3

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ali mustakim pada tahun 2012 yang menyatakan bahwa struktur aset tidak berpengaruh terhadap struktur modal. Lain halnya dalam penelitian yang

3Hasni Yusrianti, “ Pengaruh tingkat Profitabilitas, Struktur Aset, dan Growt Opportunity terhadap Struktur Modal Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”, (Laporan penelitian Dana Fakultas Ekonomi Unsri, 2013).

dilakukan oleh oleh Joni dan Lina pada tahun 2010 yang menyatakan bahwa struktur aset berpengaruh terhadap struktur modal.

4. Pengaruh Profitabilitas terhadap Struktur Modal

Hasil analisis uji t untuk variabel profitabilitas menghasilkan nilai koefisiensi bertanda positif sebesar 1,221. Hal ini menunjukan bahwa semakin tinggi profitabilitas maka struktur modal juga akan semakin tinggi. Variabel ini menghasilkan nilai signifikan sebesar 0,052 sehingga lebih besar dari toleransi kesalahan sebesar 0,05. Dapat disimpulkan bahwa profitabilitas tidak berpengaruh terhadap struktur modal pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2010-2014.

Dengan demikian semakin tinggi profitabilitas semakin tinggi pula kemampuan perusahaan tersebut untuk dapat membiayai investasi yang dilakukannya dengan dana internal yang dimiliki seperti laba ditahan.4 Ini berarti perusahaan yang memiliki profitabilitas yang tinggi lebih memilih menggunakan modal sendiri untuk operasional perusahaanya dari pada menggunakan modal utang. Sementara itu berdasarkan signalling theori, perusahaan yang mampu menghasilkan laba cenderung untuk meningkatkan jumlah utangnya, karena tambahan pembayaran bunga akan diimbangi dengan laba sebelum pajak.5

4Ida Bagus Badjra, “Pengaruh Likuiditas,Profitabilitas, Tangibility aset,Ukuran perusahaan dan pajak terhadap Struktur Modal”, (Jurnal Fakultas Ekonomi dan Bisnis Universitas Udayana.2013).

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ali Mustakim pada tahun 2012 yang menghasilkan bahwa profitabilitas tidak berpengaruh terhadap struktur modal, penelitian lain yang sejalan ialah penelitian yang dilakukan oleh Seftiane dan Ratih Handayani pada tahun 2011 yang menyatakan profitabilitas tidak berpengaruh terhadap struktur modal. Lain halnya dalam penelitian yang dilakukan oleh Farah Margaretha dan Aditya Rizky Ramadhan pada tahun 2010 yang menyatakan profitabilitas berpengaruh terhadap struktur modal.

5. Pengaruh ukuran perusahaan, likuiditas, struktur aset, dan profitabilitas secara simultan terhadap struktur modal.

Berdasarkan Uji F diperoleh nilai F hitung sebesar 6,148 dengan probabilitas 0,000. Memiliki arti bahwa secara simultan variabel independen yaitu ukuran perusahaan, likuiditas, struktur aset, dan profitabilitas secara simultan berpengaruh terhadap struktur modal. Jadi, dapat disimpulkan bahwa hipotesis kelima diterima karena ukuran perusahaan, likuiditas, struktur aset, dan profitabilitas berpengaruh terhadap struktur modal perusahaan yang terdaftar di Jakarta Islamic Index periode 2010-2014.