BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Data Deskriptif

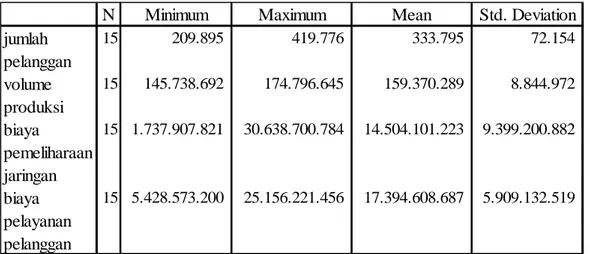

Tabel Statistik Deskriptif di bawah ini memberikan gambaran data yang dilihat dari nilai minimum, maksimum, rata-rata dan standar deviasi. Tabel 4.1 Descriptive Statistic

N Minimum Maximum Mean Std. Deviation

jumlah pelanggan 15 209.895 419.776 333.795 72.154 volume produksi 15 145.738.692 174.796.645 159.370.289 8.844.972 biaya pemeliharaan jaringan 15 1.737.907.821 30.638.700.784 14.504.101.223 9.399.200.882 biaya pelayanan pelanggan 15 5.428.573.200 25.156.221.456 17.394.608.687 5.909.132.519 1. Jumlah Pelanggan (X1)

Hasil output SPSS menunjukkan jumlah responden (n) ada 15, dari 15 responden ini jumlah pelanggan terkecil adalah 209.895 dan jumlah pelanggan terbesar adalah 419.776. Sedangkan rata–rata jumlah pelanggan dari 15 responden adalah 333.795 dengan standar deviasi sebesar 72.154.

2. Volume Produksi (X2)

Hasil output SPSS menunjukkan jumlah responden (n) ada 15, dari 15 responden ini volume produksi terkecil adalah 145.738.692 dan volume produksi terbesar adalah 174.796.645. Sedangkan rata–rata volume produksi dari 15 responden adalah 159.370.289 dengan standar deviasi sebesar 8.844.972.

3. Biaya Pemeliharaan Jaringan (Y1)

Hasil output SPSS menunjukkan jumlah responden (n) ada 15, dari 15 responden ini biaya pemeliharaan jaringan terkecil adalah 1.737.907.821 dan biaya pemeliharaan jaringan terbesar adalah 30.638.700.784. Sedangkan rata–rata biaya pemeliharaan jaringan dari 15 responden adalah 14.504.101.223 dengan standar deviasi sebesar 9.399.200.882.

4. Biaya Pelayanan Pelanggan (Y2)

Hasil output SPSS menunjukkan jumlah responden (n) ada 15, dari 15 responden ini biaya pelayanan pelanggan terkecil adalah 5.428.573.200 dan biaya pelayanan pelanggan terbesar adalah 25.156.221.456. Sedangkan rata–rata biaya pelayanan pelanggan dari 15 responden adalah 17.394.608.687 dengan standar deviasi sebesar 5.909.132.519.

B. Analisis Hasil untuk Variabel Independen (X1 dan X2) terhadap Y1 1. Uji Asumsi Klasik

a. Multikolonieritas

Diketahui bahwa jumlah pelanggan (X1) mempunyai korelasi yang cukup tinggi dengan volume produksi (X2) dengan tingkat korelasi sebesar 70,6%, namun hal ini tidak mengindikasikan adanya masalah multikolonieritas karena masih di bawah 95%.

Atau :

Mengetahui multikoloniearitas juga bisa diketahui dengan melihat nilai tolerance dan VIF. Nilai tolerance pada kedua variabel independen tidak menunjukkan kurang dari 0,10 dan variance inflation factor (VIF) tidak menunjukkan lebih dari 10.

Maka tidak ada multikoloniearitas antar variabel independen dalam model regresi. Artinya tidak terjadi korelasi di antara variabel independen.

b. Autokorelasi

Hipotesis yang akan diuji sebagai berikut : Ho : Tidak ada autokorelasi (r = 0) Ha : Ada korelasi (r ≠ 0)

Tabel 4.2 Durbin-Watson Dengan Masalah Autokorelasi Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .751a .564 .492 6.812E9 .982

a. Predictors: (Constant), volume produksi, jumlah pelanggan b. Dependent Variable: biaya pemeliharaan jaringan

Nilai Durbin-Watson 0,982 menunjukkan lebih besar dari batas bawah (dL) 0,946 namun lebih kecil dari batas atas (dU) 1,543 berdasarkan lampiran4 yang menggunakan nilai signifikansi 5%, jumlah sampel 15dan jumlah variabel independen 2 (k=2).

Dengan demikian keputusan Ho adalah no decision yaitu walaupun tidak ada autokorelasi positif namun belum bisa diputuskan bahwa model regresi linear berganda bebas dari masalah auto korelasi.

Sehingga pengobatan autokorelasi harus dilakukan dengan beberapa cara sebagai berikut (www.finansialbisnis.com, 2008) :

1) Menambah variabel Auto Regressive.

2) Menambah lag variabel dependen atau menambah lag pada variabel independen.

3) Melakukan differencing atau transformasi.

Peneliti melakukan pilihan yang kedua untuk mengatasi masalah autokorelasi yaitu dengan memasukkan lag dari variabel dependen menjadi salah satu variabel bebasnya

(www.konsultanstatistik.com, 2009). Dengan menambahkan variabel Lag Y1 sebagai variabel bebas pada model regresi linear berganda maka didapatkan nilai Durbin-Watson menjadi sebesar 2,074 seperti pada tabel berikut ini :

Tabel 4.3 Durbin-Watson Tanpa Masalah Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .857a .735 .655 5.676E9 2.074

a. Predictors: (Constant), LagY1, volume produksi, jumlah pelanggan b. Dependent Variable: biaya pemeliharaan jaringan

Nilai durbin-watson 2,074 menunjukkan lebih besar dari batas atas (dU) 1,543 dan lebih kecil dari 4-dU 2,457 berdasarkan lampiran4 yang menggunakan nilai signifikansi 5%, jumlah sampel 15 dan jumlah variabel independen 2 (k=2).

Maka dengan keputusan Ho tidak ditolak artinya tidak ada masalah autokorelasi positif atau negatif. Dapat disimpulkan bahwa dalam model regresi sudah tidak ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Model regresi yang menambahkan variabel Lag Y1 sebagai variabel bebas ini lebih lanjut akan digunakan untuk uji asumsi klasik dan goodness of fit bagi variabel terikat biaya pemeliharaan jaringan.

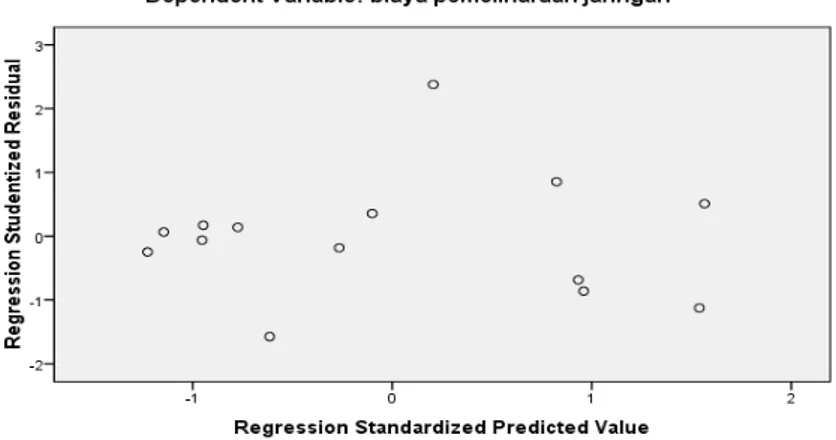

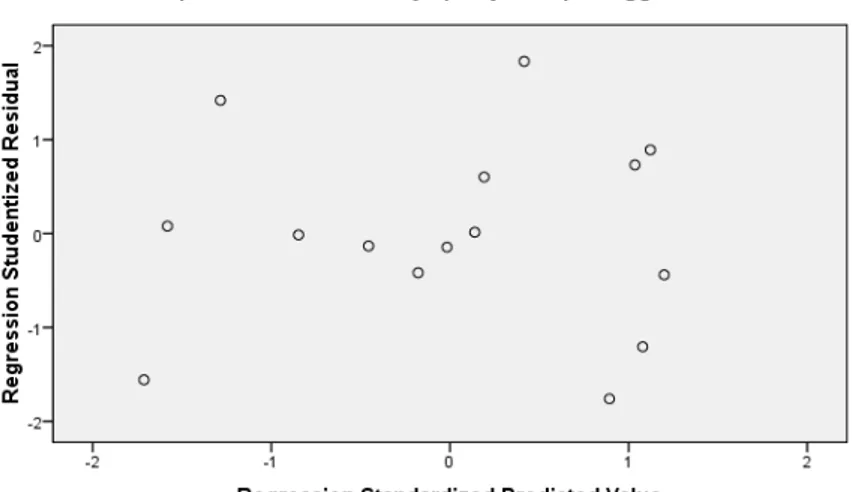

c. Heteroskedastisitas

Heteroskedastisitas dapat diuji menggunakan grafik scatterplots seperti pada gambar di bawah ini :

Gambar 4.1 Heteroskedastisitas untuk Biaya Pemeliharaan Jaringan

Grafik di atas mempelihatkan titik-titik tidak membentuk pola yang jelas melainkan cenderung menyebar di atas dan di bawah angka 0 pada sumbu y. Dapat disimpulkan tidak terjadi masalah heteroskedastisitas pada model regresi.

d. Uji Normalitas

Hipotesis yang akan diuji sebagai berikut :

Hipotesis Nol (Ho) : Data terdistribusi secara normal

Hipotesis Alternatif (Ha) : Data tidak terdistribusi secara normal

Nilai K-S untuk variabel jumlah pelanggan 0,575 dengan probabilitas signifikansi 0,896 yang nilainya di atas α = 0,05 berarti hipotesis nol tidak ditolak, dengan kata lain variabel jumlah pelanggan terdistribusi secara normal.

Nilai K-S untuk variabel volume produksi 0,378 dengan probabilitas signifikansi 0,999 yang nilainya di atas α = 0,05 berarti hipotesis nol tidak ditolak, dengan kata lain variabel volume produksi terdistribusi secara normal.

Nilai K-S untuk variabel biaya pemeliharaan jaringan 0,696 dengan probabilitas signifikansi 0,717 yang nilainya di atas α = 0,05 berarti hipotesis nol tidak ditolak, dengan kata lain variabel terikat biaya pemeliharaan jaringan terdistribusi secara normal. Atau :

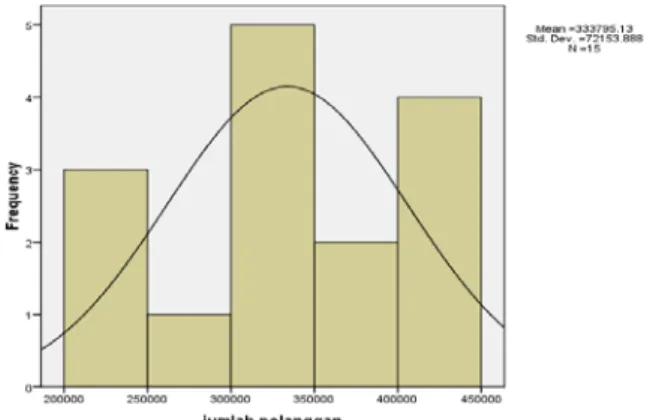

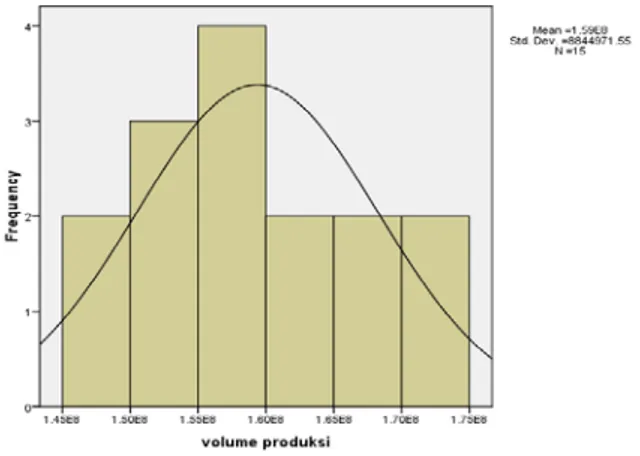

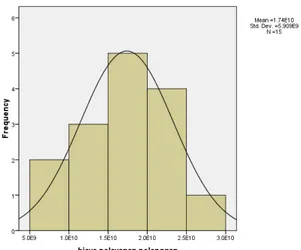

Normal tidaknya suatu data dapat diuji menggunakan grafik histogram seperti pada gambar di bawah ini.

Gambar 4.3 Normalitas untuk Volume Produksi

Gambar 4.4 Normalitas untuk Biaya Pemeliharaan Jaringan

Dari grafik di atas variabel independen terdistribusi secara normal karena tidak miring ke kiri atau ke kanan, sedangkan variabel

dependen terlihat sedikit miring ke kiri namun tetap terdistribusi secara normal menurut nilai Kolmogorov-Smirnov dan probabilitas signifikansi di atas.

2. Goodness of Fit

Berdasarkan tabel di bawah ini peneliti melakukan analisis menggunakan Goodness of Fit untuk mengetahui ketepatan fungsi regresi sampel dalam memperkirakan nilai aktual.

Tabel 4.4 Model Summary Biaya Pemeliharaan Jaringan

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .857a .735 .655 5.676E9 2.074

a. Predictors: (Constant), LagY1, volume produksi, jumlah pelanggan b. Dependent Variable: biaya pemeliharaan jaringan

a. Koefisien Determinasi

Kolom Adjusted R Squarepada tabel di atas menunjukkan 65,5% variasi biaya pemeliharaan jaringan bisa dijelaskan oleh variasidari kedua variabel independen jumlah pelanggan dan volume produksi, sedangkan sisanya (34,5%) dijelaskan oleh sebab-sebab yang lain diluar model. Dengan kata lain model regresinya baik.

b. Uji Statistik F

Rumusan hipotesisnya sebagai berikut :

Ho₁ : ßx₁ : ßx₂ = 0, Artinya tidak ada pengaruh secara simultan antara jumlah pelanggan dan volume produksi terhadap

biaya pemeliharaan jaringan.

Ha₁ : ßx₁ : ßx₂≠ 0, Artinya ada pengaruh secara simultan antara jumlah pelanggan dan volume produksi terhadap biaya pemeliharaan jaringan.

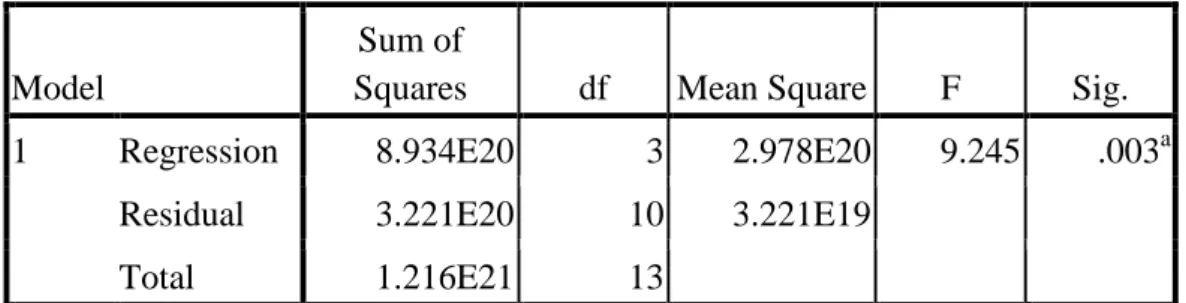

Tabel 4.5 Anova Biaya Pemeliharaan Jaringan

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 8.934E20 3 2.978E20 9.245 .003a

Residual 3.221E20 10 3.221E19

Total 1.216E21 13

a. Predictors: (Constant), LagY1, volume produksi, jumlah pelanggan b. Dependent Variable: biaya pemeliharaan jaringan

Berdasarkan lampiran hasil output SPSS, besaran f hitung untuk variabel dependen biaya pemeliharaan jaringan adalah 9,245 sedangkan f tabel adalah 3,89. Karena f hitung lebih besar dari f tabel, maka Ho₁ : ßx₁ : ßx₂ = 0 ditolak. Karena Ha₁ : ßx₁ : ßx₂ ≠ 0 tidak ditolak maka jumlah pelanggan dan volume produksi berpengaruh positif dan signifikan secara bersama-sama terhadap biaya pemeliharaan jaringan.

Atau :

Melihat hasil uji ANOVA diketahui bahwa nilai f hitung sebesar 9,245 dengan probabilitas sebesar 0,003. Hal ini menyimpulkan bahwa model regresi dapat digunakan untuk memproyeksikan biaya pemeliharaan jaringan karena nilai

probabilitasnya lebih kecil dari α = 0,05. Dengan kata lain variabel jumlah pelanggan dan volume produksi berpengaruh positif dan signifikan secarabersama-sama terhadap biaya pemeliharaan jaringan.

c. Uji Statistik t

Tabel di bawah ini untuk mengetahui pengaruh secara parsial dari jumlah pelanggan dan volume produksi terhadap biaya pemeliharaan jaringan.

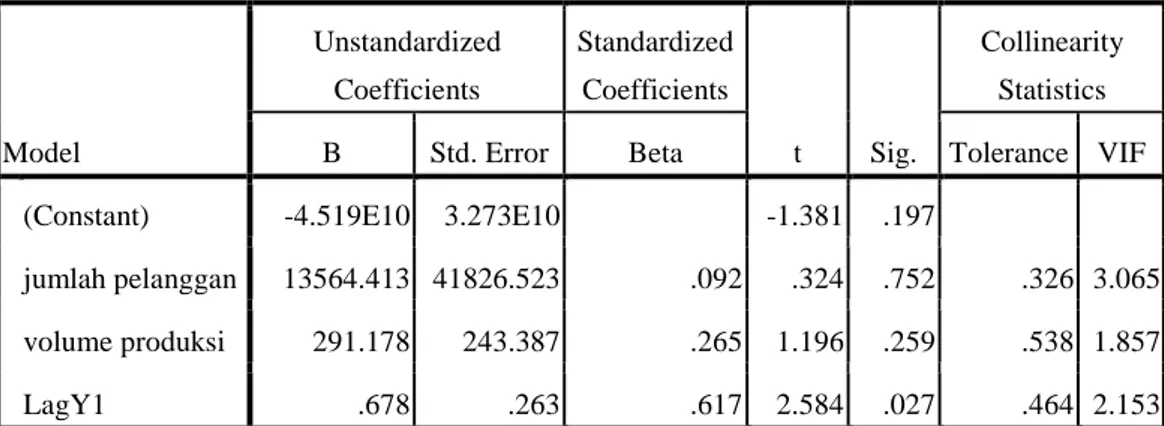

Tabel 4.6 Coefficent Biaya Pemeliharaan Jaringan

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolerance VIF (Constant) -4.519E10 3.273E10 -1.381 .197

jumlah pelanggan 13564.413 41826.523 .092 .324 .752 .326 3.065 volume produksi 291.178 243.387 .265 1.196 .259 .538 1.857 LagY1 .678 .263 .617 2.584 .027 .464 2.153 a. Dependent Variable: biaya pemeliharaan

jaringan

1) Jumlah pelanggan

Rumusan hipotesis untuk jumlah pelanggan :

Ho₁ : ßx₁ = 0, Tidak ada pengaruh antara jumlah pelanggan terhadap biaya pemeliharaan jaringan.

biaya pemeliharaan jaringan.

Berdasarkan lampiran hasil output SPSS besaran t hitung jumlah pelanggan adalah 0,324 sedangkan t tabel adalah 2,179. Karena t hitung lebih kecil dari t tabel, maka Ho₁ : ßx₁= 0 tidak ditolak. Karena Ha₁ : ßx₁≠ 0 ditolak maka jumlah pelanggan tidak berpengaruh positif dan signifikan terhadap biaya pemeliharaan jaringan.

Uji t juga bisa dihitung sebagai berikut :

Karena probabilitas signifikansi variabel jumlah pelanggan sebesar 0,321 lebih besar dariα = 0,05 maka variabel tersebut tidak signifikan mempengaruhi biaya pemeliharaan jaringan.

2) Volume produksi

Rumusan hipotesis untuk volume produksi :

Ho₁ : ßx₂ = 0 Tidak ada pengaruh antara volume produksi terhadap biaya pemeliharaan jaringan.

Ha₁ : ßx₂≠ 0 Ada pengaruh antara volume produksi terhadap biaya pemeliharaan jaringan.

Berdasarkan lampiran hasil output SPSS besaran t hitung volume produksi adalah 1,036 sedangkan t tabel adalah 2,179. Karena t hitung lebih kecil dari t tabel, maka Ho₁ : ßx₂ = 0 tidak ditolak. Karena Ha₁ : ßx₂

≠ 0 ditolak maka volume produksi tidak berpengaruh positif dan signifikan terhadap biaya pemeliharaan jaringan.

Uji t juga bisa dihitung sebagai berikut :

Probabilitas signifikansi volume produksi sebesar 0,268 lebih besar dari α = 0,05 maka variabel tersebut tidak signifikan mempengaruhi biaya pemeliharaan jaringan.

3) Persamaan Regresi

Adapun persamaan regresi linier berganda sebagai berikut: Y1 = -45.191.035.705 + 13.564,41 X1 + 291,18 X2 ... (4.1)

Persamaan di atas menunjukkan konstanta sebesar -45.191.035.705 artinya jika variabel independen adalah nol, maka ratarata biaya pemeliharaan jaringan adalah sebesar -45.191.035.705.

Koefisien X1 sebesar 13.564,41 menjelaskan bahwa setiap penambahan 1 jumlah pelanggan akan menurunkan biaya pemeliharaan jaringan sebesar 13.564,41 rupiah.

Sedangkan koefisien X2 sebesar 291,18 menjelaskan bahwa setiap penambahan 1 m³ volume produksi akan menurunkan biaya pemeliharaan jaringan sebesar 291,18 rupiah.

C. Analisis Hasil untuk Variabel Independen (X1 dan X2) terhadap Y2 1. Uji Asumsi Klasik

a. Multikolonieritas

Diketahui bahwa jumlah pelanggan (X1) mempunyai korelasi yang cukup tinggi dengan volume produksi (X2) dengan tingkat korelasi sebesar 70,6%, namun hal ini tidak mengindikasikan adanya masalah multikolonieritas karena masih di bawah 95%.

Atau :

Mengetahui multikoloniearitas juga bisa diketahui dengan melihat nilai tolerance dan VIF. Nilai tolerance pada kedua variabel independen tidak menunjukkan kurang dari 0,10 dan variance inflation factor (VIF) tidak menunjukkan lebih dari 10.

Maka tidak ada multikoloniearitas antar variabel independen dalam model regresi. Artinya tidak terjadi korelasi di antara variabel independen.

b. Auto korelasi

Hipotesis yang akan diuji sebagai berikut : Ho : Tidak ada autokorelasi (r = 0) Ha : Ada korelasi (r ≠ 0)

Nilai durbin-watson 1,709 menunjukkan lebih besar dari batas atas (dU) 1,543 dan lebih kecil dari 4-dU 2,457 berdasarkan

lampiran 4 dengan menggunakan nilai signifikansi 5%, jumlah sampel 15 dan jumlah variabel independen 2 (k=2).

Maka dengan keputusan Ho tidak ditolak menyimpulkan tidak ada masalah autokorelasi. Artinya dalam model regresi tidak ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

c. Heteroskedastisitas

Heteroskedastisitas dapat diuji menggunakan grafik scatterplots seperti pada gambar di bawah ini :

Gambar di atas mempelihatkan titik-titik cenderung menyebar di atas dan di bawah angka 0 pada sumbu y. Dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi. d. Uji Normalitas

Hipotesis yang akan diuji sebagai berikut :

Hipotesis Nol (Ho) : Data terdistribusi secara normal

Hipotesis Alternatif (Ha) : Data tidak terdistribusi secara normal

Nilai K-S untuk variabel jumlah pelanggan 0,575 dengan probabilitas signifikansi 0,896 yang nilainya di atas α = 0,05 berarti hipotesis nol tidak ditolak, dengan kata lain variabel jumlah pelanggan terdistribusi secara normal.

Nilai K-S untuk variabel volume produksi 0,378 dengan probabilitas signifikansi 0,999 yang nilainya di atas α = 0,05 berarti hipotesis nol tidak ditolak, dengan kata lain variabel volume produksi terdistribusi secara normal.

Nilai K-S untuk variabel biaya pelayanan pelanggan 0,398 dengan probabilitas signifikansi 0,997 yang nilainya di atas α = 0,05 berarti hipotesis nol tidak ditolak, dengan kata lain variabel dependen biaya pelayanan pelanggan terdistribusi secara normal.

Atau :

Normal tidaknya suatu data dapat diuji menggunakan grafik histogram seperti pada gambar berikut :

Gambar 4.6 Normalitas untuk Biaya Pelayanan Pelanggan

Dari grafik di atas variabel independen terdistribusi secara normal karena tidak miring ke kiri atau ke kanan.

2. Goodness of Fit

Berdasarkan tabel di bawah ini peneliti melakukan analisis menggunakan Goodness of Fit untuk mengetahui ketepatan fungsi regresi sampel dalam memperkirakan nilai aktual.

Tabel 4.7 Model Summary Biaya Pelayanan Pelanggan

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .965a .932 .920 1.669E9 1.709

a. Predictors: (Constant), volume produksi, jumlah pelanggan b. Dependent Variable: biaya pelayanan pelanggan

a. Koefisien Determinasi

Kolom Adjusted R Square pada tabel di atas menunjukkan 92% variasi biaya pelayanan pelanggan bisa dijelaskan oleh variasi dari kedua variabel independen volume produksi dan jumlah pelanggan, sedangkan sisanya (8%) dijelaskan oleh sebab-sebab yang lain di luar model. Dengan kata lain model regresinya baik. b. Uji Statistik F

Rumusan hipotesisnya sebagai berikut :

Hₒ₂: ßx₁ : ßx₂ = 0 Artinya tidak ada pengaruh secara simultan antara jumlah pelanggan dan volume produksi terhadap biaya pelayanan pelanggan.

Hₒ₂: ßx₁ : ßx₂≠ 0 Artinya ada pengaruh secara simultan antara jumlah pelanggan dan volume produksi terhadap biaya pelayanan pelanggan.

Tabel 4.8 Anova Biaya Pelayanan Pelanggan Model

Sum of

Squares df Mean Square F Sig. 1 Regression 4.554E20 2 2.277E20 81.777 .000a

Residual 3.342E19 12 2.785E18

Total 4.888E20 14

a. Predictors: (Constant), volume produksi, jumlah pelanggan

Berdasarkan lampiran hasil output SPSS, besaran f hitung untuk variabel dependen biaya pemeliharaan jaringan adalah 81,777 sedangkan f tabel adalah 3,89. Karena f hitung lebih besar dari f tabel, maka Ho₂ : ßx₁ : ßx₂ = 0 ditolak. Karena Ha₂ : ßx₁ : ßx₂ ≠ 0 tidak ditolak maka jumlah pelanggan dan volume produksi berpengaruh positif dan signifikan secara bersama-sama terhadap biaya pelayanan pelanggan.

Cara lain :

Melihat hasil uji ANOVA dapat diketahui nilai F hitung sebesar 81,777 dengan probabilitas 0,000. Hal ini menyimpulkan bahwa model regresi dapat digunakan untuk memproyeksikan biaya pelayanan pelanggan karena nilai probabilitasnya lebih kecil dari α = 0,05. Dengan kata lain variabel jumlah pelanggan dan volume produksi berpengaruh positif dan signifikan secara bersama-sama terhadap biaya pelayanan pelanggan.

c. Uji Statistik t

Tabel di bawah ini untuk mengetahui pengaruh secara parsial dari jumlah pelanggan dan volume produksi terhadap biaya pelayanan pelanggan.

Tabel 4.9 Coefficent Biaya Pelayanan Pelanggan Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) -1.094E10 9.530E9 -1.148 .273

jumlah pelanggan 77739.632 8732.324 .949 8.903 .000 .501 1.996 volume produksi 14.983 71.235 .022 .210 .837 .501 1.996 a. Dependent Variable: biaya pelayanan

pelanggan

1) Jumlah pelanggan

Rumusan hipotesis untuk jumlah pelanggan :

Ho₂ : ßx₁ = 0, Tidak ada pengaruh antara jumlah pelanggan terhadap biaya pelayanan pelanggan.

Ha₂ : ßx₁≠ 0, Ada pengaruh antara jumlah pelanggan terhadap biaya pelayanan pelanggan.

Berdasarkan lampiran hasil output SPSS besaran t hitung jumlah pelanggan adalah 8,903 sedangkan t tabel adalah 2,179. Karena t hitung lebih besar dari t tabel, maka Ho₂ : ßx₁ = 0 ditolak. Karena Ha₂ : ßx₁ ≠ 0 tidak ditolak maka jumlah pelanggan berpengaruh positif dan signifikan terhadap biaya pelayanan pelanggan.

Uji t juga bisa dihitung sebagai berikut :

Karena probabilitas signifikansi jumlah pelanggan sebesar 0,000 lebih kecil dari α = 0,05 maka variabel tersebut signifikan mempengaruhi biaya pelayanan pelanggan.

2) Volume produksi

Rumusan hipotesis untuk volume produksi :

Ho₂ : ßx₂= 0 Tidak ada pengaruh antara volume produksi terhadap biaya pelayanan pelanggan.

Ha₂ : ßx₂≠ 0 Ada pengaruh antara volume produksi terhadap biaya pelayanan pelanggan.

Berdasarkan lampiran hasil output SPSS besaran t hitung volume produksi adalah 0,210 sedangkan t tabel adalah 2,179. Karena t hitung lebih kecil dari t tabel, maka Ho₂ : ßx₂ = 0 tidak ditolak. Karena Ha₂ : ßx₂≠ 0 ditolak maka volume produksi tidak berpengaruh terhadap biaya pelayanan pelanggan.

Uji t juga bisa dihitung sebagai berikut :

Karena probabilitas signifikansi volume produksi sebesar 0,837 lebih besar dari α = 0,05 maka variabel tersebut tidak mempengaruhi biaya pelayanan pelanggan.

3) Persamaan Regresi

Adapun persamaan regresi linier berganda sebagai berikut: Y2 = -10.942.281.789 + 77.739,63 X1 + 14,98 X2 ... (4.2) Konstanta sebesar -10.942.281.789 menjelaskan bahwa jika variabel independen adalah nol, maka rata-rata biaya pelayanan pelanggan adalah sebesar -10.942.281.789 rupiah.

Koefisien X1 sebesar 77.739,63 menjelaskan bahwa setiap penambahan 1 jumlah pelanggan akan menurunkan biaya pelayanan pelanggan sebanyak 77.739,63 rupiah.

Sedangkan koefisien X2 sebesar 14,98 menjelaskan bahwa setiap penambahan 1 m³ volume produksi akan menurunkan biaya pemeliharaan jaringan sebanyak 14,98 rupiah.

D. Pembahasan

Berdasarkan Konsep Biaya Berbeda Untuk Tujuan Berbeda maka pembahasan terdiri atas metode full costing, variable costing dan full cost recovery sebagai berikut :

1. Metode Full Costing (FC)

Metode ini lebih cocok digunakan untuk kepentingan pihak ekstern perusahaan. Metode FC menurut Prinsip Akuntansi Berlaku Umum (PABU) mempertimbangkan biaya unit produk yang meliputi total biaya bahan baku langsung, tenaga kerja langsung, biaya overhead variabel, biaya overhead tetap dibagi dengan unit yang diproduksi.

Dalam melakukan pembebanan biaya produksi peneliti mengimplementasikannya menjadi beberapa langkah :

Menggunakan struktur biaya standar variabel dan tetap PT Palyja maka struktur biaya produksinya seperti pada tabel di bawah ini :

Tabel 4.10 Struktur Biaya Produksi Metode Full Costing Biaya Produksi Direct Material Chemicals Raw Water Cisadane/Tangerang/Bekasi/Interchange water Overhead Variabel : Energy

Other Production costs Fixed :

Overhead cost

Other Costs Distribution & Production Total Biaya Produksi

Pada tabel di atas peneliti memilah biaya variabel dan tetap untuk mendapatkan biaya produksi sehingga nampak biaya pemeliharaan jaringan dan biaya pelayanan pelanggan tidak menjadi bagian dari unsur biaya produksi.

Metode FC memperlakukan biaya yang terjadi di luar pabrik untuk tidak menjadi bagian dari biaya overhead manufaktur, baik overhead variabel maupun overhead tetap. PABU menetapkan bahwa biaya tersebut muncul secara terpisah dalam laporan laba rugi, sehingga tidak menempatkan

biaya pemeliharaan jaringan dan biaya pelayanan pelanggan menjadi biaya produksi melainkan menjadi beban.

Lalu tenaga kerja langsung (direct labor) seperti tidak nampak dalam perhitungan biaya produksi. Istilah labor pada lampiran 2 menurut peneliti bukan direct labor yang dimaksud karena PT Palyja memasukkan biaya ini menjadi biaya tetap, sedangkan istilah labor pada umumnya merupakan biaya variabel. Peneliti berasumsi bahwa labor ini merupakan istilah lain dari gaji beban umum dan administrasi. Sehingga tidak masuk komponen biaya produksi.

Peneliti berpendapat bahwa struktur biaya produksi akan berubah apabila terjadi otomatisasi dalam lingkungan manufaktur, sehingga tenaga kerja langsung menjadi tenaga kerja tidak langsung.

Hal di atas seperti yang dijelaskan oleh Firdaus dan Wasilah (2009 : 92) :

Dengan tingginya otomatisasi yang dilakukan secara menyeluruh dalam segala aspek kegiatan pabrik maka biaya tenaga kerja langsung akan menurun dan biaya ini menjadi bagian yang tidak berarti dalam jumlah biaya produksi. Sebaliknya biaya overhead pabrik akan meningkat dengan adanya otomatisasi dalam pabrik. Struktur biaya produksi yang biasanya terdiri atas tiga elemen dapat diperkecil menjadi dua elemen biaya yaitu biaya bahan langsung dan biaya overhead, namun dalam biaya overhead pabrik tersebut tercakup di dalamnya biaya tenaga kerja langsung.

Sehingga menurut peneliti biaya tenaga kerja langsung berubah menjadi tenaga kerja tidak langsung yang masuk dalam overhead manufaktur tetap, yaitu pada overhead cost.

Dalam melakukan pembebanan, peneliti meneruskan penggunaan pemicu biaya berupa volume produksi yang sudah dilakukan oleh PT Palyja yang merupakan metode paling mudah dan langsung dalam membebankan overhead pabrik. Terutama digunakan karena hanya satu jenis produk yang dihasilkan oleh perusahaan.

b. Predetermined Overhead Rate

Pembebanan biaya overhead dilakukan atas dasar tarif yang ditetapkan lebih dahulu (predetermined overhead rates). Dengan kata lain menghitung unit cost memerlukan estimasi yang menggunakan asumsi-asumsi rasional.

Taksiran tarif overhead ini dihitung dengan:

1) Memperkirakan total biaya overhead yang terjadi pada tahun berikutnya (Total Biaya Overhead Taksiran) menggunakan tahun dasar 2012.

Tabel 4.11 Manufacturing Overhead Applied - Full Costing Variable Overhead Energy Rp 30.627.745.671 Production Maintenance Rp 7.179.052.517 Fixed Overhead Overhead Cost Rp

-Other Production&Distribution Cost Rp

-Total Manufacturing Overhead Applied Rp 37.806.798.188

Manufacturing Overhead Applied

Total biaya overhead taksiran sebesar Rp 37.806.798.188,-2) Memperkirakan jumlah volume produksi yang dihasilkan

pada tahun berikutnya (Total Volume Produksi Taksiran) Tabel 4.12 Volume Air di Tahun 2012 - Full Costing

Raw Water m3 180.635.646

Bulk Treater Water (BTW) m3 89.395.313

Pejompongan+Miniplant (IPA) m3 171.420.500

BTW+IPA m3 260.815.813

Volume Air

Volume produksi adalah volume air Pejompongan ditambah Miniplant sebesar 171.420.500 m³.

3) Menghitung tarif biaya overhead per m³ sebagai berikut : Perhitungan literatur menunjukkan besaran Rp 220,55 per m³ yang menjadi predetermined overhead rate seperti yang ditunjukkan di bawah ini.

= Total Biaya Overhead Taksiran Total Volume Produksi Taksiran

= 37.806.798.188

171.420.500

= 220,55

Predetermined OH Rate

Sedangkan menurut PT Palyja bahwa besaran predetermined overhead rateuntuk Energy adalah Rp 117,43 per m³ dan untuk Production Maintenance adalah Rp 41,88 per m³ seperti yang ditunjukkan pada perhitungan di bawah ini.

= Biaya Overhead Taksiran

Volume Produksi Taksiran (BTW+IPA)

= 30.627.745.671 260.815.813 = 117,43 Predetermined OH Rate for Energy

= Biaya Overhead Taksiran

Volume Produksi Taksiran (Pejompongan+Miniplant)

= 7.179.052.517 171.420.500 = 41,88 Predetermined OH Rate for Production Maintenance

Dengan menerapkan seperti yang dilakukan oleh PT Palyja maka biaya satuan ini sangat berguna untuk melakukan forecasting dan mengetahui bagian mana yang efisien dan yang tidak.

c. Pembebanan

Pembebanan biaya satuanuntuk Direct Material dan Overhead sebagai berikut :

1) BiayaChemical berbasis volume air Pejompongan dan Miniplant.

2) Biaya Raw Water berbasis volume air Raw Water.

3) Biaya Bulk Treated Water berbasis volume airBulk Treated Water.

4) Biaya Energy berbasis volume air IPA ditambah BTW. 5) Biaya Production Maintenance berbasis volume air

Pejompongan dan Miniplant.

6) Biaya overhead cost dan biaya other production&distribution cost berbasis volume air Pejompongan dan Miniplant.

Tabel 4.13Komponen Biaya Metode Full Costing

Direct Material

Chemicals Rp 35.974.485.752

Raw water Rp 32.643.145.200

Bulk Treated water Rp 193.755.047.956

Variable Overhead

Energy Rp 30.627.745.671

Production Maintenance Rp 7.179.052.517

Fixed Overhead

Overhead Cost Rp

-Other Production&Distribution Cost Rp -Total Production Cost for 2012

Tabel 4.14 Komponen Biaya Produksi Per Unit Metode Full Costing

Direct Material

Chemicals Rp/m3 209,86

Raw water Rp/m3 180,71

Bulk Treated water Rp/m3 2.167,40

Variable Overhead

Energy Rp/m3 117,43

Production Maintenance Rp/m3 41,88

Fixed Overhead

Overhead Cost Rp/m3 -Other Production&Distribution Cost Rp/m3 -Total Unit Cost Rp/m3 2.717,28

Total Unit Cost for 2012

Tabel yang memperlihatkan komponen biaya produksi satuan tersebut menunjukkan bahwa biaya produksi tahun 2012 untuk setiap meter kubik air adalah sebesar Rp 2.717,28.

2. Metode Variable Costing (VC)

Untuk kepentingan pihak intern perusahaan lebih cocok menggunakan metode variable costing. Metode VC sesuai PABU mempertimbangkan biaya unit produk yang meliputi biaya bahan baku langsung, tenaga kerja langsung dan biaya overhead variabel dibagi dengan unit yang diproduksi.

Dalam melakukan pembebanan biaya produksi peneliti mengimplementasikannya menjadi beberapa langkah :

a. Pemicu Biaya

Menggunakan struktur biaya standar variabel dan tetap PT Palyja maka struktur biaya produksinya seperti pada tabel di bawah ini :

Tabel 4.15 Struktur Biaya Produksi Metode Variabel Costing Biaya Produksi Direct Material Chemicals Raw Water Cisadane/Tangerang/Bekasi/Interchange water Overhead Variabel : Energy

Other Production costs

Total Biaya Produksi

Pada tabel di atas peneliti memilah biaya variabel dan tetap untuk mendapatkan biaya produksi sehingga nampak biaya pemeliharaan jaringan dan biaya pelayanan pelanggan tidak menjadi bagian dari unsur biaya produksi.

Metode VC juga memperlakukan biayayang terjadi di luar pabrik untuk tidak menjadi bagian dari biaya overhead manufaktur, baik overhead variabel maupun overhead tetap. PABU menetapkan bahwa biaya tersebut muncul secara terpisah dalam laporan laba rugi, sehingga tidak menempatkan biaya pemeliharaan jaringan dan biaya pelayanan pelanggan menjadi biaya produksi melainkan menjadi beban.

Dalam melakukan pembebanan, peneliti meneruskan penggunaan pemicu biaya berupa volume produksi yang sudah dilakukan oleh PT Palyja yang merupakan metode paling mudah dan langsung dalam membebankan overhead pabrik. Terutama digunakan karena hanya satu jenis produk yang dihasilkan oleh perusahaan.

b. Predetermined Overhead Rate

Pembebanan biaya overhead dilakukan atas dasar tarif yang ditetapkan lebih dahulu (predetermined overhead rates). Dengan kata lain menghitung unit cost memerlukan estimasi yang menggunakan asumsi-asumsi rasional.

Taksiran tarif overhead ini dihitung dengan:

1) Memperkirakan total biaya overhead yang terjadi pada tahun berikutnya (Total Biaya Overhead Taksiran) menggunakan tahun dasar 2012.

Tabel 4.16 Manufacturing Overhead Applied - Variabel Costing Variable Overhead Energy Rp 30.627.745.671 Production Maintenance Rp 7.179.052.517 Fixed Overhead Overhead Cost Rp

-Other Production&Distribution Cost Rp

-Total Manufacturing Overhead Applied Rp 37.806.798.188

Manufacturing Overhead Applied

37.806.798.188,-2) Memperkirakan jumlah volume produksi yang dihasilkan pada tahun berikutnya (Total Volume Produksi Taksiran) Tabel 4.17 Volume Air di Tahun 2012 - Variable Costing

Raw Water m3 180.635.646

Bulk Treater Water (BTW) m3 89.395.313

Pejompongan+Miniplant (IPA) m3 171.420.500

BTW+IPA m3 260.815.813

Volume Air

Volume produksi adalah volume air Pejompongan ditambah Miniplant sebesar 171.420.500 m³.

3) Menghitung tarif biaya overhead per m³ sebagai berikut : Perhitungan literatur menunjukkan besaran Rp 220,55 per m³ yang menjadi predetermined overhead rate seperti yang ditunjukkan di bawah ini.

= Total Biaya Overhead Taksiran Total Volume Produksi Taksiran

= 37.806.798.188

171.420.500

= 220,55

Predetermined OH Rate

Sedangkan menurut PT Palyja bahwa besaran predetermined overhead rateuntuk Energy adalah Rp 117,43 per m³ dan untuk Production Maintenance adalah Rp 41,88 per m³ seperti yang ditunjukkan pada perhitungan di bawah ini.

= Biaya Overhead Taksiran

Volume Produksi Taksiran (BTW+IPA)

= 30.627.745.671 260.815.813 = 117,43 Predetermined OH Rate for Energy

= Biaya Overhead Taksiran

Volume Produksi Taksiran (Pejompongan+Miniplant)

= 7.179.052.517 171.420.500 = 41,88 Predetermined OH Rate for Production Maintenance

Dengan menerapkan seperti yang dilakukan oleh PT Palyja maka biaya satuan ini sangat berguna untuk melakukan forecasting dan mengetahui bagian mana yang efisien dan yang tidak.

c. Pembebanan

Pembebanan biaya satuanuntuk Direct Material dan Overhead sebagai berikut :

1) BiayaChemical berbasis volume air Pejompongan dan Miniplant.

2) Biaya Raw Water berbasis volume air Raw Water.

3) Biaya Bulk Treated Water berbasis volume airBulk Treated Water.

4) Biaya Energy berbasis volume air IPA ditambah BTW. 5) Biaya Production Maintenance berbasis volume air

Pejompongan dan Miniplant.

Tabel 4.18 Komponen Biaya Metode Variable Costing

Direct Material

Chemicals Rp 35.974.485.752

Raw water Rp 32.643.145.200

Bulk Treated water Rp 193.755.047.956

Variable Overhead

Energy Rp 30.627.745.671

Production Maintenance Rp 7.179.052.517

Total Production Cost for 2012

Tabel 4.19 Komponen Biaya Produksi Per Unit Metode Variable Costing

Direct Material

Chemicals Rp/m3 209,86

Raw water Rp/m3 180,71

Bulk Treated water Rp/m3 2.167,40

Variable Overhead

Energy Rp/m3 117,43

Production Maintenance Rp/m3 41,88 Total Unit Cost Rp/m3 2.717,28

Total Unit Cost for 2012

Tabel komponen biaya produksi satuan di atas tanpa adanya biaya overhead tetap (fixed overhead) menunjukkan bahwa biaya produksi tahun 2012 untuk setiap meter kubik air sebesar Rp 2.717,28.

3. Full Cost Recovery dalam Permendagri No. 23 Tahun 2006

Konsep pemulihan biaya (full cost recovery) menurut Pasal 1 Permendagri No. 23 Tahun 2006 mendefinisikan biaya usaha sebagai total biaya untuk menghasilkan air minum yang dihitung dalam periode satu tahun, yang cakupan biayanya terlihat pada lampiran.

Peneliti melakukan pembebanan biaya produksi dengan menggunakan konsep pemulihan biaya ini untuk mencerminkan pembebanan biaya dari sudut pandang PDAM di Indonesia, di mana untuk konsesi di DKI Jakarta tanggung jawab operasional tersebut ada di mitra swasta.

Bahwa alat analisis statistik yang telah diutarakan di atas ditujukan untuk mengetahui apakah volume produksi atau jumlah pelanggan layak menjadi dasar pembebanan bagi biaya produksi dengan metode tradisional.

Dalam melakukan pembebanan biaya produksi peneliti mengimplementasikannya menjadi beberapa langkah :

a. Pemicu Biaya

Menggunakan struktur biaya standar variabel dan tetap PT Palyja maka struktur biaya produksi menurut Permendagri No. 23 Tahun 2006 mengakui seluruh biaya dan beban variabel maupun tetap untuk mendapatkan total biaya usaha seperti terlihat pada Lampiran 8.

Dengan demikian terlihatbahwa biaya pemeliharaan jaringan dan biaya pelayanan pelanggan menjadi bagian dari unsur biaya produksi.

b. Predetermined Overhead Rate

Pembebanan biaya overhead tidak dilakukan atas dasar tarif perkiraan (predetermined rates) karena cara untuk mengukur dan membebankan biaya di sini ialah perhitungan biaya aktual.

c. Pembebanan

Tabel Perhitungan Biaya Produksi menurut Permendagri No. 23 Tahun 2006 terlihat pada lampiran 9 berdasarkan data realisasi biaya Tahun 2012 menunjukkan biaya-biaya yang seharusnya tidak masuk sebagai bagian dari biaya produksi,

Dalam melakukan pembebanan, basis volume produksi (pejompongan dan miniplant) tidak bisa digunakan, karena menurut analisis statistik di atas bahwa secara parsial volume produksi tidak berpengaruh signifikan baik terhadap biaya pemeliharaan jaringan maupun biaya pelayanan pelanggan.

Sedangkan jumlah pelanggan sebagai basis pembebanan hanya berpengaruh terhadap biaya pelayanan pelanggan tidak pada biaya pemeliharaan jaringan.

Sehingga pembebanan biaya produksi menurut konsep pemulihan biaya tidak bisa dilakukan berdasarkan jumlah pelanggan maupun volume produksi.