46 A. Analisis Data

1. Statistik Deskriptif

Statistik deskriptif menjelaskan karakteristik dari masing-masing

variabel yang terdapat dalam penelitian ini, baik variabel dependen

maupun independen yang terdiri dari nilai minimum, maksimum, mean

(rata-rata), dan standar deviasi, (Ghozali, 2011 : 19).

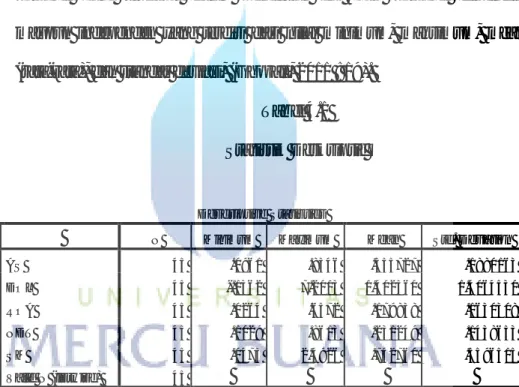

Tabel 4.1 Statistik Deskriptif

Sumber : Data yang diolah dengan SPSS versi 19

a. Dari hasil data statistik deskriptif diatas, jumlah sampel yang

digunakan sebanyak 45 dari 15 perusahaan selama periode dari tahun

2011-2013.

b. Variabel assets structure (AS) memiliki nilai mean dan standar

deviation masing-masing sebesar 0,355727 dan 0,1880163.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

AS 45 .0961 .8346 .355727 .1880163 DOL 45 -.1362 7.2013 1.402560 1.4064530 ROA 45 .0264 .6572 .179838 .1630308 NDT 45 .1029 .8613 .231249 .1438653 SM 45 .0473 2.4926 .742760 .5596515 Valid N (listwise) 45

Menyatakan bahwa rata-rata perusahaan mampu mendapatkan aktiva

tetap 35,57% dari keseluruhan total aset. Dimana nilai minimum

sebesar 0,0961 terdapat pada PT.ROTI (Nippon Indosari Corporindo

Tbk) pada tahun 2013, sedangkan nilai maksimum sebesar 0,8346

terdapat pada PT.DLTA (Delta Djakarta Tbk) pada tahun 2012.

c. Variabel Business risk (DOL) memiliki nilai mean dan standar

deviation masing-masing sebesar 1,402560 dan 1.4064530. Menyatakan bahwa rata-rata perusahaan sampel memiliki tingkat

risiko bisnis yang sama. Dimana nilai minimum -0,1362 terdapat pada

perusahaan PT.ICBP (PT Indofood CBP Sukses Makmur Tbk) pada

tahun 2013, dan nilai maksimum 7,2013 terdapat pada perusahaan

PT.KAEF (PT Kimia Farma (Persero) Tbk) pada tahun 2011.

d. Variabel Stability of Sale (ROA) memiliki nilai mean dan standar

deviation masing-masing sebesar 0,179838 dan 0,1630308. Menyatakan bahwa rata-rata perusahaan memiliki tingkat stabilitas

penjualan sebesar 17,98%. Hal ini berarti kemampuan perusahaan

untuk memaksimalkan penggunaan aset perusahaan dalam

menghasilkan laba masih relatif rendah. Dimana nilai minimum

terdapat sebesar 0,0264 pada PT. MBTO (PT Martina Berto Tbk) pada

tahun 2013, sedangkan nilai maksimum 0,6572 terdapat pada

perusahaan (PT Multi Bintang Indonesia Tbk) pada tahun 2013.

e. Variabel Non debt tax shield (NDT) memiliki nilai mean dan standar

Menyatakan bahwa rata-rata perusahaan memiliki pengurangan pajak

bukan dari hutang sebesar 23%. Dimana nilai minimum sebesar 0,1029

terdapat pada perusahaan PT. AISA (PT Tiga Pilar Sejahtera Food

Tbk) pada tahun 2011, sedankan nilai maksimum 0.8613 terdapat pada

perusahaan PT.DLTA (PT Delta Djakarta Tbk) pada tahun 2012.

f. Variabel capital structure (DER) memiliki mean dan standar deviation

masing-masing sebesar 0,742760 dan 0,5596515. Menyatakan bahwa

rata-rata perusahaan memiliki hutang relatif rendah sebesar 0,742760

kali dari modal sendiri (ekuitas). Dimana nilai minimum sebesar

0,0473 terdapat pada perusahaan PT.DLTA (PT Delta Djakarta Tbk)

pada tahun 2011, sedangkan nilai maksimum sebesar 2,4926 terdapat

pada perusahaan PT.MLBI (PT Multi Bintang Indonesia Tbk) pada

tahun 2012.

2. Uji Asumsi Klasik

Untuk menguji hipotesis akan digunakan analisis regresi linear

berganda. Namun demikian akan terlebih dahulu diuji mengenai ada

tidaknya penyimpangan terhadap asumsi klasik yang diperlukan untuk

mendapatkan model regresi yang baik.

a. Uji Normalitas

Untuk menguji normalitas data dalam penelitian ini digunakan

apakah data yang digunakan dalam penelitian berdistribusi normal

atau tidak.

Data yang baik adalah data yang mempunyai probabilitas

diatas 0,05 dan data tersebut dapat dilihat pada table one

kolmogorov-smirnov test pada nilai Asymp. Sig. (2-tailed).

Tabel 4.2 Hasil Uji K-S

Berdasarkan table 4.2 uji normalitas dengan

Kolmogorov-Smirnov besarnya nilai Asym. Sig. (2-tailed) adalah 0,411 yang lebih

besar dari α (0,05). Maka dapat disimpulkan data tersebut berdistribusi

normal.

b. Uji Multikolinearitas

Uji Multikolinearitas adalah suatu keadaan dimana diantara

variabel bebas dalam model regresi terdapat korelasi yang signifikan.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean .0000000

Std. Deviation .46421630

Most Extreme Differences Absolute .132

Positive .132

Negative -.066

Kolmogorov-Smirnov Z .887

Asymp. Sig. (2-tailed) .411

a. Test distribution is Normal. b. Calculated from data.

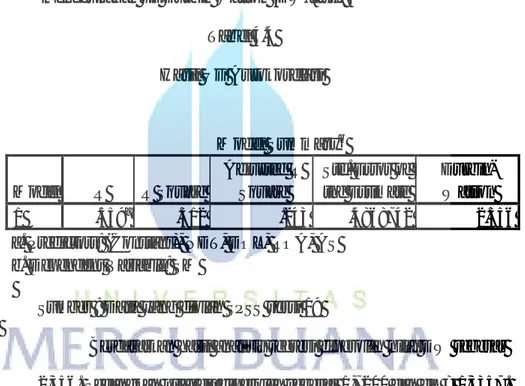

Model regresi yang baik tidak mengandung multikolinearitas

digunakan Variance Inflation Factor (VIF). Apabila nilai tolerance

> 0,10 atau nilai VIF < 10, maka tidak ada multikolinearitas antar

variabel bebas dalam regresi.

Tabel 4.3

Hasil Uji Multikolinearitas

Data Tabel 4.3 dapat dilihat dari kolom tolerance nilai dari

variabel assets structure, business risk, stability of sale dan non debt

tax shied > 0,10 dan nilai VIF < 10 maka dapat disimpulkan tidak ada

multikolinearitas antara variabel bebas dalam model regresi.

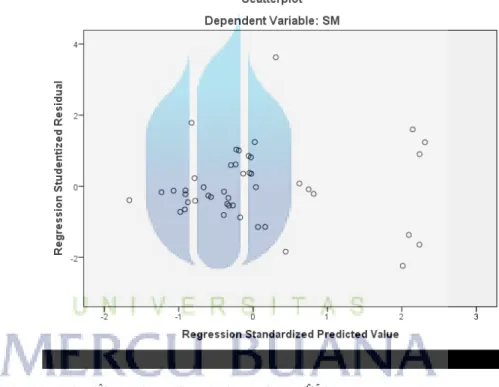

c. Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat ada tidaknya pola-pola tertentu pada grafik scatterplot

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s T Sig. Collinearity Statistics B Std. Error Beta Toleran ce VIF 1 (Consta nt) .449 .185 2.425 .020 AS 1.369 .451 .460 3.035 .004 .749 1.336 DOL -.012 .053 -.031 -.236 .815 .971 1.030 ROA 1.283 .490 .374 2.618 .012 .844 1.185 NDT -1.757 .621 -.452 -2.828 .007 .674 1.483 a. Dependent Variable: SM

antara SRESID dan ZPRED, nilai residual adalah Y dan nilai yang

diprediksi X. Uji heteroskedastisitas dilakukan untuk mengetahui

adanya penyimpangan dari syarat-syarat asumsi klasik pada model

regresi. Model regresi yang baik adalah yang tidak terjadi

heteroskedastisitas.

Hasil Uji Heteroskedastisitas

Uji Autokorelasi

Tabel 4.5 Sumber : Data yang diolah SPSS versi 19

Gambar 4.1

Berdasarkan grafik Scatterplot diatas terlihat bahwa titik-titik

menyebar diatas angka 0 pada sumbu Y, titik-titik data tidak

mengumpul diatas atau dibawah saja. Sehingga dapat dikatakan model

c. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk melihat sebuah model

regresi apakah ada korelasi antara kesalahan pengganggu pada periode

t (periode saat ini) dengan kesalahan pada periode t-1 (periode

sebelumnya). Model regresi yang baik bebas sari autokorelasi.

Pendeteksian ada tidaknya autokorelasi dapat dilakukan dengan

menggunakan uji Durbin Watson (DW-test).

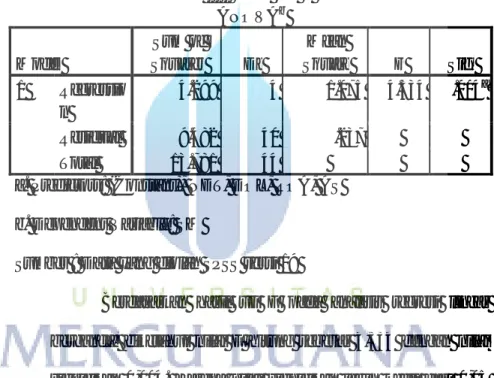

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .559a .312 .243 .4868742 2.356

a. Predictors: (Constant), NDT, DOL, ROA, AS b. Dependent Variable: SM

Sumber : Data yang diolah SPSS versi 19

Berdasarkan hasil analisis regresi diperoleh nilai DW sebesar

2,356. Sedangkan nilai du diperoleh sebesar 1,7200 dan dL = 1,3357.

Dengan demikian diperoleh bahwa nilaii DW = 2,356 berada diantara

dU yaitu 1,7200 dan 4 – dU yaitu 4 – dU = 2,2800. Dengan demikian

menunjukkan bahwa model regresi tersebut berada pada daerah bebas

3. Uji Kesesuaian Model

a. Uji Koefisien determinasi (R2)

Kekuatan pengaruh variabel bebas terhadap variasi variabel terikat

dapat diketahui dari besarnya nilai koefisien determinasi (R2) yang

berada antara nol dan satu. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel independen. Hasil nilai

adjusted R-Square dari regresi digunakan untuk mengetahui besarnya capital structure yang dipengaruhi oleh variabel-variabel bebasnya.

Tabel 4.5

Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .559a .312 .243 .4868742 2.356

a. Predictors: (Constant), NDT, DOL, ROA, AS

b. Dependent Variable: SM

Sumber : Data yang diolah SPSS versi 19

Pada table 4.6 menunjukkan bahwa koefisien determinasi

yang ditunjukkan dari nilai adjusted R2 sebesar 0,243. Hal ini berarti

bahwa 24,3% variabel dependen yaitu capital structure dapat

dijelaskan oleh empat variabel independen yaitu assets structure,

business risk, stablility of sale dan non debt tax shield, sedangkan

atau sebab-sebab lainnya diluar model.

b. Uji Signifikan Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh

secara serentak terhadap variabel dependen.

Tabel 4.6 Hasil Uji F ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regressio n 4.299 4 1.075 4.534 .004a Residual 9.482 40 .237 Total 13.781 44

a. Predictors: (Constant), NDT, DOL, ROA, AS

b. Dependent Variable: SM

Sumber : Data yang diolah SPSS versi 19

Berdasarkan hasil uji F pada analisis regresi linear

berganda, diketahui nilai F hitung sebesar 4,534 dengan nilai

signifikan 0,004. Karena nilai signifikan lebih kecil dari 0,05

maka disimpulkan variabel assets structure, bsiness risk,

stability of sale dan non debt tax shiled secara simultan

berpengaruh signifikan terhadap capital structure pada

perusahaan manufaktur sektor barang konsumsi periode tahun

4. Uji Hipotesis

a. Uji Parsial (uji statistik t)

Untuk menguji keterkaitan antara variabel bebas

secara parsial dengan variabel terkait, maka digunakan uji t

statistik. Jika tingkat signifikan thitung lebih kecil dari tingkatan

signifikan α = 0,05, maka variabel tersebut mempunyai

hubungan signifikan. Tabel 4.7 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients T Sig. B Std. Error Beta 1 (Constant ) .449 .185 2.425 .020 AS 1.369 .451 .460 3.035 .004 DOL -.012 .053 -.031 -.236 .815 ROA 1.283 .490 .374 2.618 .012 NDT -1.757 .621 -.452 -2.828 .007 a. Dependent Variable: SM

Sumber : Data yang diolah dengan SPSS versi 19

Berdasarkan data output dari SPSS maka diperoleh :

1) Variabel assets structure (AS) memiliki nilai t sebesar 3,035

dengan nilai signifikan 0,004 yaitu lebih kecil dari nilai

variabel assets structure berpengaruh positif terhadap variabel

terikat yaitu capital structure . Perusahaan yang mempunyai

aktiva tetap yang relatif tinggi cenderung menggunakan

pendanaan dari ekstern perusahaan (eksternal financing).

Penelitian ini menyatakan bahwa assets structure (struktur

aktiva) berpengaruh terhadap capital structure pada

perusahaan manufaktur sektor barang konsumsi di Bursa Efek

Indonesia pada tahun 2011-2013, dengan demikian hipotesis

HA1 diterima.

2) Variabel business risk ( DOL ) memiliki nilai t sebesar -0,236

dengan niai signifikan sebesar 0,815 yaitu lebih besar dari

nilai probabilitas 0,05. Dapat disimpulkan bahwa secara

parsial business risk (risiko bisnis) tidak berpengaruh terhadap

capital structure . Perusahaan yang memiliki tingkat risiko

bisnis yang tinggi menyebabkan perusahaan sulit untuk

mendapatkan pendanaan karena sulit untuk mengembalikan

biaya pendanaan tersebut, dan cenderung memiliki struktur

modal yang rendah. Penelitian ini menyatakann bahwa

business risk tidak berpengaruh terhadap capital structure

pada perusahaan manufaktur sektor barang konsumsi pada

tahun 2011-2013, dengan demikian hipotesis HA2 ditolak.

3) Variabel stability of sale ( ROA ) memiliki nilai t sebesar

probabilitas 0,05. Dari data tersebut disimpulkan bahwa secara

parsial stability of sale berpengaruh terhadap capital

structure. Perusahaan yang memiliki tingat penjualan yang

relatif stabil maka perusahaan cenderung merasa akan aman

untuk menggunkan hutang yang relatif lebih tinggi. Penelitian

ini menyatakan bahwa oleh stability of sale berpengaruh

terhadap capital structure pada perusahaan manufaktur

sektor barang konsumsi pada tahun 2011-2013, dengan

demikian hipotesis HA3 diterima.

4) Variabel non debt tax shield ( NDT ) memiliki nilai t sebesar

-2,828 dengan nilai signifikan sebesar 0,007 lebih kecil dari

nilai probabilitasnya. Oleh karena itu penelitian ini dapat

disimpulkan bahwa secara parsial non debt tax shield

berpengaruh negatif terhadap capital structure . Perusahaan

dengan non debt tax shield yang besar akan memilih sedikit

menggunakan hutang. Penelitian ini menyatakan non debt tax

shileld berpengaruh terhadap capital structure pada

perusahaan manufaktur sektor barang konsumsi pada tahun

2011-2013, dengan demikian hipotesis HA4 diterima.

b. Analisis Regresi Linier Berganda

Regresi linier berganda adalah metode regresi yang

dipakai terhadap penelitian yang memiliki variabel lebih dari

dan b. Berikut hasil output data yang diolah menggunakan SPSS

versi 19 :

Tabel 4.8

Hasil Analisis Regresi Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s T Sig. B Std. Error Beta 1 (Consta nt) .449 .185 2.425 .020 AS 1.369 .451 .460 3.035 .004 DOL -.012 .053 -.031 -.236 .815 ROA 1.283 .490 .374 2.618 .012 NDT -1.757 .621 -.452 -2.828 .007 a. Dependent Variable: SM

Sumber : Data yang diolah SPSS versi 19

Analisi data yang digunakan dalam penelitian ini adalah model

regresi linier berganda yaitu sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + е

Capital Structure = 0,449 + 1,369 (AS) -0,012 (DOL) + 1,283

(ROA ) -1,757 (NDT)

Y = Capital Sstructure

X1 = Assets Structure

X2 = Business Risk

X3 = Stability of Sale

X4 = Non Debt Tax Shields

β1,β2,β3,β4 = Koefisien persamaan regresi

е = Kesalahan gangguan

Persamaan regresi tersebut dapat dijelaskan sebagai berikut :

1. Konstanta (a)

Konstanta sebesar 0,449 artinya jika variabel independen

yaitu assets structure (X1), business risk (X2), stability of

sale (X3) dan non debt tax shiled (X4) perusahaan nilainya

sama dengan 0, maka truktur modal (Y) nilainya adalah

0,449.

2. Koefisien Regresi (b)

a. Koefisien regresi variabel assets structure (X1) sebesar

1,369 artinya pada variabel assets structure terdapat

pengaruh positif dengan struktur modal. Hal ini

menunjukkan setiap kenaikan 1 persen dari struktur

aktiva (assets structure) menyebabkan kenaikan capital

structure sebesar 1,369.

-0,012 artinya pada variabel business risk (risiko bisnis)

terdapat pengaruh negatif terhadap capital structure .

Hal ini menunjukkan bahwa setiap kenaikan sebesar 1

persen dari variabel risiko bisnis akan menyebabkan

penurunan capital structure sebesar -0,012.

c. Koefisien regresi variabel stability of sale (X3) sebesar

1,283 artinya pada variabel stability of sale (stabilitas

penjualan) terdapat pengaruh positif terhadap capital

structure. Hal ini menunjukkan bahwa setiap kenaikan 1

persen dari stabilitas penjualan maka akan menyebabkan

kenaikan capital structure sebesar 1,283.

d. Koeefisien regresi variabel non debt tax shield (X4)

sebesar -1,757 artinya pada variabel non debt tax shield

terdapat pengaruh negatif terhadap capital structure .

Hal ini menunjukkan bahwa jika variabel non debt tas

shield mengalami kenaikan sebesar 1 persen maka akan

B. Pembahasan

Berdasarkan hasil penelitian yang didasarkan pada hasil

pengolahan data, yang terkait dengan judul, permasalahan, dan

hipotesis penelitian, maka dalam penelitian ini ada beberapa hal yang

dapat dijelaskan sebagai berikut :

1. Pengaruh Assets Structure (AS) Terhadap Capital Structure (X1)

Hasil penelitian ini menunjukkan bahwa assets structure

(struktur aktiva) adalah positif signifikan terhadap capital

structure . Kondisi ini menunjukkan bahwa assets structure suatu

perusahaan dapat dijadikan pertimbangan oleh perusahaan dalam

pengambilan keputusan mengenai pendanaan. Perusahaan yang

memiliki tingkat aktiva tetap yang besar akan cenderung lebih

mudah mendapatkan pendanaan dari kreditor karena aktiva tetap

dianggap sebagai jaminan. Perusahaan dengan struktur aktiva tetap

yang tinggi dapat menjadikan hutang sebagai alternatif yang

pertama untuk mendapatka pendanaan.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan

oleh Yuniati (2011), Arif (2013), dan Ririn dan Iin (2011) yang

dalam penelitiannya menyatakan bahwa assets structure memiliki

pengaruh terhadap struktur modal. Sebaliknya, hasil penelitian ini

bertentangan dengan penelitian yang dilakukan oleh Seftianne dan

menyatakan bahwa assets structure tidak berpengaruh terhadap

struktur modal.

2. Pengaruh Business Risk Terhadap Capital Structure (X2) Hasil penelitian ini menunjukkan bahwa businiss risk

adalah negatif tidak signifikan terhadap capital structure . Dapat

dikatakan bahwa business risk tidak berpengaruh terhadap struktur

modal. Hal tersebut dimungkinkan karena indikator dalam risiko

bisnis yang digunakan adalah variabilitas dari laba operasi,

sedangkan risiko bisnis yang dihadapi suatu perusahaan sulit untuk

diukur dan ditentukan.

Hasil penelitian ini sejalan dengan penelitian yang telah

dilakukan oleh Julianto (2013), dan Seftianne dan handayani

(2011) yang menyatakan bahwa risiko bisnis tidak berpengaruh

terhadap struktur modal. Hal ini dikarenakan investor lebih

memiliki risk seeker akan tertarik dengan perusahaan yang

memiliki risiko yang tinggi dikarenakan mereka beranggapan

bahwa jika risiko tinggi maka return yang mereka dapatkan akan

semakin tinggi. Hasil penelitian ini berbanding terbalik dengan

penelitian yang dilakukan oleh Linda dan Aan (2013) menyatakan

bahwa risiko bisnis berpengaruh terhadap struktur modal.

3. Pengaruh Stability of Sale Terhadap Capital Structure (X3) Hasil penelitian ini menunjukkan bahwa Stability of Sale

menunjukkan bahwa stabilitas penjualan memiliki pengaruh

terhadap struktur modal. Perusahaan yang memiliki tingkat

penjualan yang relatif stabil akan lebih aman untuk menggunakan

hutang sebagai sumber pendanaan. Widy (2013) menyatakan

bahwa tingkat stabilitas penjualan suatu perusahaan semakin baik

maka tingkat laba yang diperoleh akan semakin baik pula, sehingga

akan mempermudah manajemen dalam menentukan keputusan

pendanaan. Menurut pecking order theory pihak manajemen akan

memilih sumber pendanaan berasal dari internal perusahaan.

Hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Widy (2013) dan Abidah (2013) yang menyatakan

bahwa stabilitas penjualan berpengaruh terhadap struktur modal,

sedangkan penelitian ini berbanding terbalik dengan penelitian

Ririn dan Iin (2011) yang menyatakan bahwa stabilitas penjualan

tidak berpengaruh terhadap struktur modal.

4. Pengaruh Non debt tax shiled Terhadap Capital Structure (X4)

Hasil penelitian ini menunjukkan bahwa non debt tax shield

adalah negatif signifikan terhadap capital structure . Kondisi ini

menunjukkan bahwa non debt tax shield berpengaruh terhadap

struktur modal. Perusahaan dengan non debt tax shield tinggi maka

pihak manajemen akan lebih memilih untuk mengurangi sumber

Teori Modigliani & Miller menyatakan bahwa struktur

modal yang optimal adalah keseimbangan antara manfaat pajak

dari hutang dan biaya-biaya yang berhubungan dengan

keseimbangan. Teori yang dikenal dengan Trade off Model

menjelaskan bahwa bila perusahaan menggunakan leverage maka

perusahaan akan memperoleh keuntungan berupa penghematan

pajak (tax shield).

Penelitian ini sejalan dengan penelitian yang dilakukan oleh

Jemi (2013) yang menyatakan bahwa non debt tax shiled

berpengaruh negatif signifikan terhadap struktur modal, sedangkan

penelitian ini berbanding terbalik dengan peneliatian Ayunda

(2013), Margaretha dan Ramadhan (2010), Murhadi (2011), dan

Nadeem dan Wang (2011) yang menyatakan bahwa non debt tax