57 4.1 Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan variabel-variabel dalam penelitian. Statistik deskriptif yang digunakan adalah rata-rata, maksimum, minimum dan standar deviasi. Statistik deskriptif yang digunakan dalam penelitian ini adalah untuk menggambarkan variabel indeks Dow Jones, indeks Nikkei 225, indeks Shanghai Stock Exchange, dan indeks Harga Saham Gabungan. Hasil analisis statistik deskriptif dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

JKSE DJIA N225 SSE

Mean 0.008637 0.005139 0.004935 -0.001009 Median 0.013632 0.007833 0.010437 0.004462 Maximum 0.201309 0.095445 0.128499 0.205656 Minimum -0.314216 -0.140604 -0.238269 -0.246317 Std. Dev. 0.057151 0.041136 0.057934 0.076119 Observations 132 132 132 132

Tabel 4.1 menunjukkan bahwa nilai terendah (minimum) dari variabel indeks Dow Jones sebesar -0.140604 yang berasal bulan Oktober tahun 2008. Sedangkan indeks Dow Jones tertinggi (maximum) berasal dari bulan Oktober tahun 2011 yaitu sebesar 0.095445. Nilai rata-rata variabel indeks Dow Jones adalah sebesar 0.005139, lebih kecil dari standar deviasi sebesar 0.041136. Hasil tersebut menunjukkan variabilitas data yang tinggi untuk variabel indeks Dow Jones pada sampel, atau dapat dikatakan memiliki simpangan yang besar menunjukkan persebaran data yang kurang baik pada variabel indeks Dow Jones.

Tabel 4.1 menunjukkan bahwa nilai terendah (minimum) dari variabel indeks Nikkei 225 sebesar -0.238269, yang berasal dari bulan September tahun 2008. Sedangkan indeks Nikkei 225 tertinggi (maximum) berasal dari bulan November tahun 2009 yaitu sebesar 0.128499 . Nilai rata-rata pada variabel indeks Nikkei 225 adalah sebesar 0.004935 lebih kecil dari standar deviasi sebesar 0.057934. hasil tersebut menunjukkan variabilitas data yang tinggi untuk variabel indeks Nikkei 225 pada sampel, atau dapat dikatakan memiliki simpangan yang besar menunjukkan persebaran data yang kurang baik pada variabel indeks Nikkei 225.

Tabel 4.1 menunjukkan bahwa nilai terendah (minimum) dari variabel indeks Shanghai Stock Exchange sebesar -0.246317, yang berasal dari bulan September 2008. Sedangkan tertinggi (maximum) berasal dari bulan November 2014 yaitu sebesar 0.205656. Nilai rata-rata pada variabel indeks Shanghai Stock Exchange adalah sebesar -0,001009 lebih kecil dari standar deviasi sebesar 0,076119. Hasil

tersebut menunjukkan variabilitas data yang tinggi untuk variabel indeks Shanghai Stock Exchange pada sampel, atau dapat dikatakan memiliki simpangan yang besar menunjukkan persebaran data yang kurang baik pada variabel indeks Shanghai Stock Exchange

Tabel 4.1 menunjukkan bahwa nilai terendah (minimum) dari variabel IHSG sebesar -0.314216, yang berasal dari bulan September 2008. Sedangkan IHSG tertinggi

(maximum) berasal dari bulan Maret tahun 2009 yaitu sebesar 0.201309. Nilai rata-rata

pada variabel IHSG adalah sebesar 0.008637 lebih kecil dari standar deviasi sebesar 0.057151. Hasil tersebut menunjukkan variabilitas data yang tinggi untuk variabel IHSG pada sampel, atau dapat dikatakan memiliki simpangan yang besar menunjukkan persebaran data yang kurang baik pada variabel IHSG.

4.1.2 Analisis Model Regresi

Pemodelan dalam menggunakan teknik regresi data panel dapat menggunakan tiga pendekatan alternatif metode dalam pengolahannya. Pendekatan- pendekatan tersebut ialah Metode Common Effect (Panel Least Square Method), Metode Fixed

Effect (FEM), dan Metode Random Effect (REM). Berikut merupakan aplikasi dari

pemilihan model yang diterapkan terhadap model regresi pertama dalam penelitian ini dengan variabel dependen IHSG.

4.1.2.1 Pemilihan Model Regresi Data Panel

Uji Chow digunakan untuk memilih antara common effect model dan fixed

effect model. Untuk melakukan uji chow menggunakan kriteria pengujian apabila (p-value > 0,05) maka common effect model yang terpilih namun jika (p-(p-value < 0,05)

maka fixed effect model dan lanjut uji hausman. Hasil pengujian adalah sebagai berikut:

Tabel 4.2

Uji Chow Common Effect Redundant Fixed Effects Tests

Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.091829 (11,117) 0.3739 Cross-section Chi-square 12.898633 11 0.3000 Sumber: Hasil output Eviews 8

Tabel 4.2, diketahui bahwa nilai p-value > chi-square kedua model signifikan (p-value > 5%). Hal ini sesuai dengan kriteria pengujian yang telah dijabarkan terlihat bahwa hasil dari chow test yakni pada cross-section chi-square sebesar 0.3000 lebih besar dari 0.05 sehingga dapat disimpulkan pada penelitian ini menggunakan common

effect model dan tidak diperlukan uji hausman untuk memilih fixed effect model atau

Tabel 4.3

Hasil regresi evaluasi Common Effect Dependent Variable: JKSE

Method: Panel Least Squares Date: 03/12/19 Time: 18:06 Sample: 2008M01 2018M01 Periods included: 11

Cross-sections included: 12

Total panel (balanced) observations: 132

Variable Coefficient Std. Error t-Statistic Prob. C 0.006226 0.004284 1.453323 0.1486 DJIA 0.117863 0.104219 1.130913 0.2602 N225 0.397631 0.081903 4.854914 0.0000 SSE 0.155983 0.061964 2.517299 0.0131 Sumber: Hasil output Eviews 8

Dengan demikian, estimasi model regresi linier pada penelitian ini akan menggunakan efek Common (Common Effect Method). Sehingga persamaan regresinya menjadi :

Persamaan 4.1

Persamaan regresi Common Effect Model IHSG = α + β1*DJIA + β2*N225 +β3*SSE + e

IHSG = 0.006226 + 0.117863*DJIA + 0.397631*N225 + 0.155983*SSE + 0.004284

4.1.2.2 Uji Asumsi Klasik

Menurut Ghozali dan Ratmono (2013) sebelum dilakukan pengujian hipotesis, maka dilakukan terlebih dahulu uji asumsi klasik. Uji asumsi klasik pertama yang

dilakukan adalah uji normalitas data. Hasil uji normalitas data dapat dilihat pada tabel 4.4 berikut:

Tabel 4.4

Hasil Uji Normalitas Data

0 2 4 6 8 10 12 14 16 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 Series: Residuals Sample 1 132 Observations 132 Mean -3.68e-18 Median -0.000557 Maximum 0.143871 Minimum -0.180199 Std. Dev. 0.048099 Skewness -0.328212 Kurtosis 4.381885 Jarque-Bera 12.87274 Probability 0.001602

Sumber: Hasil output Eviews 8

Metode statistik yang digunakan yaitu Jarque-Bera Test. Berdasarkan gambar 4.4 hasil uji normalitas data menunjukkan bahwa nilai Jarque-Bera sebesar 12.87274 lebih besar dari dua (2) dan nilai probabilitas diperoleh sebesar 0.00162 lebih kecil dari tingkat kekeliruan yakni 0.05. Maka dapat disimpulkan bahwa nilai residual dalam model regresi penelitian ini tidak berdistribusi normal. Menurut Ghozali dan Ratmono (2013: 168) jika ukuran sampel besar melebihi 100 sampel maka dapat mengabaikan hasil dari uji normalitas data. Penelitian ini menggunakan sampel yang besar, oleh karenanya uji normalitas dapat diabaikan.

Uji asumsi klasik kedua yang dilakukan adalah uji multikolinearitas. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi yang tinggi atau sempurna antar variabel independen (Ghozali dan Ratmono, 2013:77). Berikut ini merupakan hasil pengujian multikolinearitas:

Tabel 4.5

Hasil Uji Multikolinearitas

Variance Inflation Factors Date: 03/12/19 Time: 18:29 Sample: 1 132

Included observations: 132

Coefficient Uncentered Centered

Variable Variance VIF VIF

C 1.84E-05 1.023193 NA DJIA 0.010862 1.032884 1.016890 N225 0.006708 1.254801 1.245693 SSE 0.003840 1.231083 1.230865 Sumber: Hasil output Eviews 8

Tabel 4.5 hasil uji multikolinearitas menunjukkan bahwa nilai Centered

Variance Inflations Factors (Centered VIF) masing-masing variabel tidak lebih dari

0,01 dan kurang 10. Oleh karena itu dapat disimpulkan bahwa tidak ada gejala multikolinearitas antara variabel independen dalam model regresi.

Uji asumsi klasik yang ketiga adalah uji heterokedastisitas. Uji heterokedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heterokedastisitas (Ghozali dan Ratmono, 2013). Berikut ini merupakan hasil pengujian heterkedastisitas:

Tabel 4.6

Hasil Uji Heterokedastisitas Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 1.481806 Prob. F(3,128) 0.2226 Obs*R-squared 4.430467 Prob. Chi-Square(3) 0.2186 Scaled explained SS 7.044505 Prob. Chi-Square(3) 0.0705 Sumber: Hasil output Eviews 8

Tabel 4.6 menunjukkan bahwa hasil uji heteroskedastisitas dengan menggunakan model Breusch-Pagan-Godfey menujukkan nilai Obs*R-Squared sebesar 4.430467 signifikan pada taraf signifikansi 0,05 dengan nilai probabilitas

Chi-Square 0.2186. Dengan demikian p > α yaitu 4.430467 > 0.2186 yang artinya tidak

terjadi heteroskedastisitas pada penelitian ini.

4.1.2.3 Pengujian Hipotesis

4.1.2.3.1 Uji Signifikansi Parsial (Uji t)

Uji parsial digunakan untuk menguji hipotesis pertama. Tingkat signifikansi yang digunakan adalah sebesar 5% (α = 0.05). Maka, jika suatu variabel bebas memiliki

p-value statistik t yang lebih kecil dari 0.05, maka variabel tersebut secara signifikan

mempengaruhi variabel terikat. Sebaliknya, jika p-value statistik t lebih besar dari 0.05, maka variabel tersebut berpengaruh tidak signifikan terhadap variabel terikat. Hasil hipotesis parsial yang diuji sebagai berikut:

Hipotesis pertama, menyatakan bahwa “Indeks Dow Jones berpengaruh positif terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia periode 2008 – 2018”. Tabel 4.3 memperlihatkan bahwa koefisien variabel indeks Dow Jones memiliki nilai positif sebesar 0.117863 yang artinya variabel indeks Dow Jones berpengaruh positif terhadap Indeks Harga Saham Gabungan. Jika indeks Dow Jones naik sebesar 1%, maka Indeks Harga Saham Gabungan akan naik sebesar 0.117863. Nilai probabilitas statistik t untuk variabel indeks Dow Jones lebih besar dari 0.05 yaitu sebesar 0.2602. Artinya, indeks Dow Jones berpengaruh positif tidak signifikan terhadap Indeks Harga Saham Gabungan. Oleh karena itu, hipotesis pertama ditolak.

Hipotesis kedua, menyatakan bahwa “Indeks Nikkei 225 berpengaruh positif terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia periode 2008 – 2018”. Tabel 4.3 memperlihatkan bahwa koefisien variabel Nikkei 225 memiliki nilai positif sebesar 0.397631 yang artinya variabel indeks Nikkei 225 berpengaruh positif terhadap Indeks Harga Saham Gabungan. Jika indeks Nikkei 225 naik sebesar 1%, maka Indeks Harga Saham Gabungan akan naik sebesar 0.397631. Nilai probabilitas statistik t untuk variabel indeks Nikkei 225 lebih kecil dari 0.05 yaitu sebesar 0.0000. Artinya, indeks Nikkei 225 berpengaruh positif signifikan terhadap Indeks Harga Saham Gabungan. Oleh karena itu, hipotesis kedua diterima.

Hipotesis ketiga, menyatakan bahwa “Indeks Shanghai Stock Exchange berpengaruh positif terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia periode 2008 – 2018”. Tabel 4.3 memperlihatkan bahwa koefisien variabel

indeks Shanghai Stock Exchange memiliki nilai positif sebesar 0.155983 yang artinya variabel indeks Shanghai Stock Exchange berpengaruh positif terhadap Indeks Harga Saham Gabungan. Jika indeks Shanghai Stock Exchange naik sebesar 1%, maka Indeks Harga Saham Gabungan akan naik sebesar 0.155983. Nilai probabilitas statistik t untuk variabel indeks Shanghai Stock Exchange lebih kecil dari 0.05 yaitu sebesar 0.0131. Artinya, indeks Shanghai Stock Exchange berpengaruh positif signifikan terhadap Indeks Harga Saham Gabungan. Oleh karena itu, hipotesis ketiga diterima.

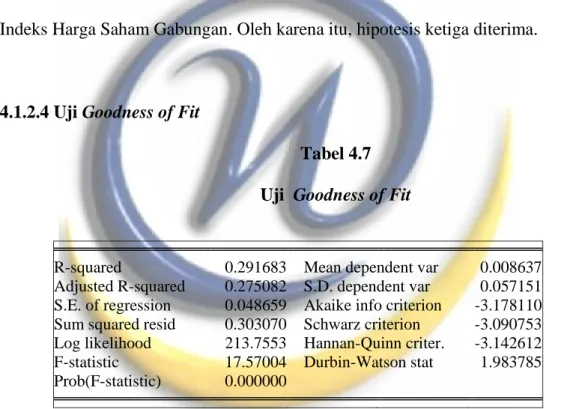

4.1.2.4 Uji Goodness of Fit

Tabel 4.7 Uji Goodness of Fit

R-squared 0.291683 Mean dependent var 0.008637 Adjusted R-squared 0.275082 S.D. dependent var 0.057151 S.E. of regression 0.048659 Akaike info criterion -3.178110 Sum squared resid 0.303070 Schwarz criterion -3.090753 Log likelihood 213.7553 Hannan-Quinn criter. -3.142612 F-statistic 17.57004 Durbin-Watson stat 1.983785 Prob(F-statistic) 0.000000

Sumber: Hasil output Eviews 8

Goodnes of Fit suatu model dapat dilihat dari koefisien determinasi (R2) atau

Adjusted R2. Nilai-nilai tersebut menerangkan tingkat hubungan antar variabel-variabel

independen (X) dengan variabel dependen (Y).

Tabel 4.7 dapat dilihat nilai R2 sebesar 0.291683dan nilai Adjusted R2 sebesar

variabel-variabel independen mampu menjelaskan 27.5082% variasi pada variabel dependen. Artinya, secara umum dapat dikatakan bahwa persamaan 4.1 memiliki nilai akurasi mencapai 27.5082% dapat menjelaskan kondisi sebenarnya.

4.2 Pembahasan

4.2.1 Pengaruh Indeks Dow Jones terhadap Indeks Harga Saham Gabungan Hipotesis satu (H1) dalam penelitian ini adalah indeks Dow Jones berpengaruh

positif terhadap Indeks Harga Saham Gabungan. Indeks Dow Jones adalah indeks saham terbesar dan tertua di Amerika Serikat, Dow Jones dapat mempengaruhi seluruh indeks negara- negara di dunia termasuk negara Indonesia. Hal tersebut dapat terjadi karena perusahaan yang terdaftar di Dow Jones adalah perusahaan besar dan go public yang telah menjalin hubungan bisnis diberbagai negara, termasuk di Indonesia.

Indeks Dow Jones diprediksi memiliki pergerakan searah dengan IHSG. Hipotesis ini didasarkan pada pernyataan dari Sunariyah (2006) bahwa perekonomian Amerika Serikat yang baik akan mendorong peningkatan perusahaan di Indonesia melalui kegiatan ekspor maupun aliran modal masuk, baik investasi langsung maupun melalui pasar modal. Hal tersebut akan membuat perusahaan di Indonesia memiliki tambahan aliran dana yang dapat memberikan sinyal positif bagi para investor untuk menanamkan modalnya. Perekonomian Amerika Serikat yang baik ditandai dengan indeks Dow Jones yang mengalami peningkatan.

Hipotesis satu (H1) sejalan dengan teori efek domino (contagion effect theory).

indeks saham negara tersebut, berpengaruh terhadap perekonomian negara lain, terutama kondisi ekonomi negara-negara maju terhadap negara berkembang. Efek penularan tersebut disebabkan oleh saling ketergantungan dari ekonomi pasar sebagai makroekonomi, perdagangan dan pinjaman dari bank. Indonesia sebagai negara berkembang mempunyai ketergantungan terhadap Amerika Serikat. Hal tersebut disebabkan Amerika Serikat memiliki hubungan perdagangan dan jumlah investasi modal yang besar di Indonesia, seperti investasi di sektor industri telematika, industri logam, industri makanan dan minuman serta bidang jasa logistik.

Hasil uji statistik t pada tabel 4.3 menunjukkan nilai t sebesar 1.130913 dengan tingkat signifikansi 0.2602 lebih besar dari taraf signifikansi 0.05 (5%). Nilai koefisien regresi (β) menunjukkan nilai negatif sebesar 0.117863. Hasil uji statistik t dan koefisien regresi menunjukkan bahwa indeks Dow Jones memiliki pengaruh positif secara tidak signifikan terhadap Indeks Harga Saham Gabungan. Oleh karena itu, hipotesis 1 (H1) ditolak.

Hipotesis 1 (H1) ditolak karena jika dilihat dari data yang dikumpulkan jumlah

investasi Amerika Serikat sedang mengalami penurunan di Indonesia. Hal tersebut dapat dilihat dari tabel berikut :

Tabel 4.8

Perkembangan Investasi Amerika Serikat di Indonesia Tahun Peringkat Investasi Persentase

2013 3 US$ 2.4 M 8.30%

Sumber : BKPM data diolah

Pada tahun 2013 – 2018 investasi Amerika Serikat secara keseluruhan mengalami penurun di saat jumlah proyek Indonesia meningkat. Penurunan investasi terbesar terjadi pada tahun 2015. Pada tahun 2015, Amerika Serikat berada diurutan ke 7 dengan total investasi 3.10%. Total investasi ini dibawah investasi asing dari negara Singapura, Malaysia, Jepang, Uni Eropa, Korea Selatan dan Hongkong.

Pada tahun 2018 investasi Amerika Serikat mengalami penurunan dari 6.20% menjadi 4.6%. Penurunan ini disebabkan oleh ketidakpastian ekonomi global serta kebijakan presiden Amerika Serikat Donald Trump yang lebih protektif. Hal tersebut berdampak pada negara Indonesia yang tidak terlalu terpengaruh oleh aksi jual saham investor Amerika Serikat. Selain itu, pada saat ini jumlah investasi saham domestik meningkat di perusahaan Indonesia. Hal ini menyebabkan Indonesia tidak terpengaruh secara signifikan oleh negara yang memiliki investasi kecil di Indonesia. Sehingga ketika perekonomian Amerika Serikat turun yang tercermin dalam indeks Dow Jones menurun, tidak signifikan mempengaruhi IHSG. Hal tersebut dapat dibuktikan pada tahun 2013-2015 ketika Amerika Serikat mengalami perekonomian yang naik namun tidak meningkatkan investasi di Indonesia

2015 7 US$ 0.9 M 3.10%

2016 6 US$ 1.2 M 4%

2017 7 US$ 2.0 M 6.20%

Tabel 4.9

Perkembangan Perekonomian Amerika Serikat tahun pertumbuhan GDP 2008 -1.2 2009 -3.6 2010 1.7 2011 0.8 2012 1.5 2013 1.0 2014 1.8 2015 2.1 2016 0.7 2017 1.5

Sumber : Data World Bank

Jumlah ekspor Indonesia ke Amerika Serikat secara keseluruhan mengalami peningkatan. Namun, untuk beberapa periode ekspor Indonesia kepada Amerika Serikat mengalami penurunan, hal ini dapat terlihat dalam tabel dibawah ini :

Tabel 4.10

Perkembangan Ekspor Indonesia kepada Amerika Serikat

Negara Tujuan Amerika Serikat

2000 8 475.4 2001 7 748.7 2002 7 558.6 2003 7 373.7 2004 8 767.3 2005 9 868.5 2006 11 232.1 2007 11 614.2 2008 13 036.9 2009 10 850.0

2010 14 266.6 2011 16 459.1 2012 14 874.4 2013 15 691.7 2014 16 530.1 2015 16 240.8 2016 16 141.4 2017 17 794.5 2018 17 67 Sumber : BPS, data diolah

Tahun 2018 ekspor Indonesia mengalami penurunan terhadap Amerika Serikat yang disebabkan karena Amerika Serikat telah memberikan sinyal perang dagang kepada Indonesia. Hal ini dapat dibuktikan dengan adanya pengkajian ulang atas beberapa produk Indonesia yang dipasarkan di Amerika Serikat. Selain itu, pemerintah Indonesia melakukan perpindahan impor bahan baku dari Amerika kepada Australia, China dan negara lainnya.

Sinyal perang dagang pun dapat terlihat dalam rencana kebijakan presiden Donald Trump untuk mencabut perlakuan khusus terhadap Indonesia dibidang perdagangan. Hal ini akan membuat tarif bea masuk menjadi lebih tinggi serta akan mengurangi jumlah ekspor Indonesia ke Amerika Serikat. Kejadian ini sesuai dengan teori efek domino (contagion effect theory) yaitu penyebab IHSG tidak terpengaruh secara signifikan oleh indeks Dow Jones karena perdagangan Amerika Serikat dan Indonesia yang menurun sehingga ketergantungan atas produk barang dan jasa digantikan oleh negara lain.

Hasil penelitian ini sejalan dengan penelitian Kowanda (2015) yang menemukan bahwa indeks Dow Jones berpengaruh positif tidak signifikan terhadap IHSG. Namun, hasil penelitian ini tidak sejalan dengan penelitian Khajar (2015), Taringan et al (2015) serta Utama dan Artini yang menemukan bahwa indeks Dow Jones berpengaruh positif sigifikan terhadap IHSG.

4.2.2 Pengaruh Indeks Nikkei 225 terhadap Indeks Harga Saham Gabungan Hipotesis 2 (H2) dalam penelitian ini adalah Indeks Nikkei 225 berpengaruh

positif terhadap Indeks Harga Saham Gabungan. Indeks Nikkei adalah indeks saham negara Jepang yang terdiri dari 225 perusahaan besar Jepang yang telah beroperasi ke berbagai negara, termasuk Indonesia. Jepang memiliki hubungan ekonomi yang baik dengan Indonesia, hal tersebut tercermin dari banyaknya perusahaan Jepang yang berdiri di Indonesia. Hubungan ekonomi yang kuat antara Jepang dan Indonesia membuat pasar saham Jepang dan Indonesia berkaitan erat. Ketika indeks Nikkei 225 mengalami penurunan akan menimbulkan sinyal negatif pada investor di Indonesia, hal ini akan menurunkan IHSG.

Hipotesis dua (H2) sejalan dengan teori efek domino (contagion effect theory).

Teori ini menyatakan bahwa kondisi perekonomian suatu negara yang ditandai dengan indeks saham negara tersebut, berpengaruh terhadap perekonomian negara lain, terutama kondisi ekonomi negara-negara maju terhadap negara berkembang. Efek penularan dapat disebabkan oleh saling ketergantungan dari ekonomi pasar sebagai

makroekonomi, perdagangan dan pinjaman dari bank. Jepang merupakan negara maju yang memiliki hubungan perdagangan dengan Indonesia. Hubungan perdagangan ini akan membuat hubungan ekonomi Jepang dan Indonesia berkaitan, sehingga ketika Jepang sedang mengalami resesi akan berdampak pada penurunan jumlah investor Jepang yang berinvestasi di Indonesia. Hal tersebut akan berdampak pada net sale

foreign yang akan menurunkan IHSG.

Hasil uji statistik t pada tabel 4.3 menunjukkan nilai t sebesar 4.854914 dengan tingkat signifikansi 0.0000 lebih kecil dari taraf signifikansi 0.05 (5%). Nilai koefisien regresi (β) menunjukkan nilai positif sebesar 0.397631. Hasil uji statistik t dan koefisien regresi menunjukkan bahwa Indeks Nikkei 225 memiliki pengaruh positif secara signifikan terhadap Indeks Harga Saham Gabungan. Oleh sebab itu, hipotesis 2 (H2) diterima.

Hipotesis (H2) diterima karena jika dilihat dari data yang dikumpulkan, bahwa

investasi Jepang di Indonesia berada pada urutan kedua terbesar setelah Singapura. Menurut PMA tahun 2018 bahwa investasi Jepang di Indonesia sebesar 1 miliar USD (11,9 %) dibawah Singapura. Selain itu, ekspor Indonesia ke negara Jepang terus mengalami peningkatan. Hal ini terlihat dari ekspor tahun 2016 meningkat sebesar 0,89% dari tahun sebelumnya. Pada tahun 2018 ekspor Indonesia kepada Jepang mengalami peningkatan yang signifikan. Peningkatan ini berasal dari sektor industri yaitu sebesar 57.8% dari total seluruh ekspor Indonesia. Hal tersebut akan berdampak

baik pada perusahaan Indonesia untuk peningkatkan laba, guna memberikan sinyal positif bagi investor untuk berinvestasi di pasar modal.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Kusuma dan Asandimitra (2017) dan Crista dan Pratomo (2013) yang menemukan bahwa Indeks Nikkei 225 berpengaruh positif secara signifikan terhadap Indeks Harga Saham Gabungan.

4.2.3 Pengaruh Indeks Shanghai Stock Exchange terhadap Indeks Harga Saham Gabungan

Hipotesis 3 (H3) dalam penelitian ini adalah Indeks Shanghai Stock Exchange

berpengaruh positif terhadap Indeks Harga Saham Gabungan. Indeks Shanghai Stock Exchange adalah indeks terbesar di China yang didalamnya tergabung 554 perusahaan. Indeks Shanghai Stock Exchange diprediksi memiliki pergerakan searah dengan IHSG. Hal ini dapat terjadi karena China merupakan salah satu negara dengan jumlah investasi terbesar di Indonesia, oleh karena itu kemajuan perekonomian China akan berdampak terhadap peningkatan investasi di Indonesia. Selain itu, China adalah tujuan ekspor non migas Indonesia sehinga dapat memberikan kontribusi terhadap perusahaan di Indonesia, sehingga akan membuat perusahaan di Indonesia memiliki tambahan aliran dana yang dapat memberikan sinyal positif bagi para investor untuk menanamkan modalnya.

Hipotesis 3 (H3) sejalan teori efek domino (contagion effect theory). Teori ini

menyatakan bahwa kondisi perekonomian suatu negara yang ditandai dengan indeks saham negara tersebut, berpengaruh terhadap perekonomian negara lain, terutama kondisi ekonomi negara-negara maju terhadap negara berkembang. Efek penularan dapat disebabkan oleh saling ketergantungan dari ekonomi pasar sebagai makroekonomi, perdagangan dan pinjaman dari bank. Kemajuan perekonomian China secara teoritis akan berdampak positif terhadap perekonomian Indonesia, yang selanjutnya membuat pasar modal Indonesia lebih aktif dan akan meningkatkan IHSG Hasil uji statistik t pada tabel 4.3 menunjukkan nilai t sebesar 2.517299 dengan tingkat signifikansi 0.0131 lebih kecil dari taraf signifikansi 0.05 (5%). Nilai koefisien regresi (β) menunjukkan nilai positif 0.155983. Hasil uji statistik t dan koefisien regresi menunjukkan bahwa indeks Shanghai Stock Exchange memiliki pengaruh positif signifikan terhadap Indeks Harga Saham Gabungan. Oleh sebab itu, hipotesis 3 (H3)

diterima.

Hipotesis 3 (H3) diterima karena jika dilihat dari data yang dikumpulkan,

jumlah investasi China ke Indonesia terbesar setelah Singapura dan Jepang. Selain itu, perdagangan Indonesia dan China tetap berjalan baik di saat China mengalami perang dagang dengan Amerika Serikat. Hal tersebut terlihat dari ekspor negara Indonesia ke China tetap tinggi disaat perang dagang sedang terjadi. Hal ini disebabkan karena China tidak mengeluarkan kebijakan proteksi seperti Amerika Serikat, serta tidak

memberikan sinyal perang dagang dengan Indonesia. Oleh karena itu, ekspor Indonesia terhadap China tidak banyak terkena dampak akibat perang dagang.

Pertumbuhan ekonomi China yang kuat menyebabkan jumlah ekspor China terhadap Indonesia tetap tinggi disaat perang dagang sedang dilakukan. Sesuai dengan teori efek domino indeks suatu negara dapat dipengaruhi indeks negara lain akibat adanya perdagangan dan saling ketergantungan, berdasarkan teori tersebut indeks Shanghai Stock Exchange berpengaruh sacara signifikan terhadap IHSG.

Hasil penelitian ini sejalan dengan penelitian Deitiana dan Stella (2009) yang menemukan bahwa Indeks Shanghai Stock Exchange berpengaruh positif secara signifikan terhadap Indeks Harga Saham Gabungan.