BAB I PENDAHULUAN

1.1 Latar Belakang

Informasi akurat dan segera tentang harga dan volume transaksi yang

sudah terjadi sebelumnya, merupakan hal penting bagi para investor dalam

melakukan kegiatan investasi. Dengan adanya informasi tersebut dapat membantu

investor untuk menentukan kategori saham yang akan dipilih, mengetahui return yang akan diperoleh, mempermudah investor dalam memberi instruksi menjual

atau membeli saham yang diinginkan, serta dapat mempertimbangkan

kemungkinan resiko yang dapat terjadi. Secara umum investor menginginkan

return yang besar, lebih jauh lagi ada investor yang menginginkan abnormal return. Abnormal return dapat dihasilkan oleh investor yang memiliki informasi yang lebihlengkap (informasi privat) dibandingkan dengan investor lain.

Sumiyana (2008) dalam penelitiannya menemukan bahwa harga saham diakhir

periode perdagangan melonjak naik sedangkan diawal hari perdagangan turun

kembali. Fenomena seperti ini merupakan hal penting bagi investor dalam

menentukan strategi jual-beli saham.

karyawan maupun pola perdagangan pada bursa sebagai akibat faktor psikologis

investor (Gibbons dan Hess, 1981 dan Dubois dan Louvet, 1996).

Beberapa penelitian di Indonesia mengemukakan hasil yang beragam.

Wihandaru (2004) dalam penelitiannya menunjukkan tidak adanya the day of the week effect pada return saham IHSG, namun pada indeks LQ-45 ditemukan adanya fenomena tersebut. Mellysa dan Syahyunan (2013) menemukan adanya

perbedaan return saham setiap harinya atau yang dikenal dengan istilah the day of the week effect. Rita (2009) menemukan bukti empiris yang mendukung teori anomali pasar efisien yaitu terdapat the day of the week effect yang menyatakan bahwa terdapat perbedaan return saham dalam seminggu dan berhasil mengindentifikasi bahwa terdapat korelasi yang signifikan antara retun negatif pada hari senin(Monday effect) dengan return negatif pada hari jum’at minggu sebelumnya (Bad Friday).

Pola return yang akan diterima dalam suatu hari dapat lebih tinggi atau lebih rendah. Bahkan ada kecenderungan dari beberapa penelitian yang telah

dilakukan menunjukkan bahwa hari-hari tertentu menghasilkan return lebih tinggi atau lebih rendah. Sedangkan penelitian yang dilakukan oleh Clave, Ibrahim dan

Thomas (1998) pada Kuala Lumpur Stock Exchange diperoleh kesimpulan bahwa

return saham terendah terjadi pada perdagangan Senin dan return tertinggi terjadi pada hari perdagangan Kamis.

Penelitian ini menggunakan Indeks LQ-45 untuk diteliti karena

perusahaan-perusahaan yang terdaftar di Indeks LQ-45 memiliki likuiditas saham

yang tinggi dan juga dipertimbangkan sebagai kapitalisasi pasar saham. Pada

di Indeks LQ-45 periode bulan Februari 2013 sampai April 2013 memiliki nilai

yang berbeda setiap harinya pada Tabel 1.1 berikut ini.

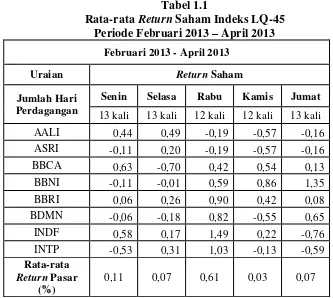

Tabel 1.1

Rata-rata Return Saham Indeks LQ-45 Periode Februari 2013 – April 2013

Februari 2013 - April 2013

Uraian Return Saham

Sumber: www.idx.co.id, 2014 (data diolah)

Pada Tabel 1.1 dapat diketahui bahwa rata-rata return saham untuk beberapa perusahaan yang terdaftar di Indeks LQ-45 memiliki nilai yang sangat

berbeda setiap harinya. Pada hari Senin, rata-rata return saham sebesar 0,11% dan pada hari Selasa rata-rata return saham mengalami penurunan sebesar 0,04% menjadi 0,07%. Rata-rata return saham tertinggi terjadi pada hari Rabu sebesar 0,61%. Pada hari Kamis, rata-rata return saham mengalami penurunan sebesar 0,58% menjadi 0,03%. Pada hari Jumat, rata-rata return saham mengalami kenaikan sebesar 0,04% menjadi 0,07%. Berdasarkan Tabel 1.1 terjadi perbedaan

Hasil penelitian mengenai pola perubahan return saham di pasar modal memberikan kesimpulan yang beragam baik penelitian di pasar modal luar negeri

maupun di Bursa Efek Indonesia.Oleh sebab itu penyusun tertarik untuk

melakukan penelitian dengan judul “PENGARUH HARI PERDAGANGAN TERHADAP RETURN SAHAM LQ-45 DI BURSA EFEK INDONESIA”.

1.2 Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah hari perdagangan saham (Senin, Selasa, Rabu, Kamis, Jum’at)

berpengaruh terhadap return saham LQ-45 di Bursa Efek Indonesia?

2. Apakah hari Senin minggu keempat dan kelima berpengaruh terhadap return saham LQ-45 yang terendah pada hari Senin di bursa Efek Indonesia?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk membuktikan dan menganalisis:

1. Pengaruh hari perdagangan saham (Senin, Selasa, Rabu, Kamis, Jum’at)

terhadap return saham LQ-45 di Bursa Efek Indonesia.

2. Pengaruh hari Senin minggu keempat dan kelima terhadap return saham LQ-45 yang terendah pada hari Senin di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat, sebagai berikut:

Sebagai bahan pertimbangan dan referensi bagi investor dan calon investor

didalam melakukan keputusan investasi pada saham perusahaan yang

termasuk di LQ-45.

2. Bagi Peneliti

Sebagai menambah pengetahuan dan wawasan mengenai pengaruh hari

perdagangan terhadap return saham LQ-45 DI Bursa Efek Indonesia. 3. Bagi Peneliti selanjutnya

Sebagai referensi bagi peneliti selanjutnya yang akan melakukan penelitian