Jurnal Akuntansi & Bisnis

(Journal of Accounting & Business)

Tjiptohadi Sawarjuwono dan Devi Kalajanti

Menumbuhkan Cinta Profesi Akuntan Publik Bagi Generasi Penerus

Hartina Husein

Pengaruh Pertumbuhan Penjualan dan Pangsa Pasar Relatif terhadap

Discretionary Revenue

Yulia Sandra Nur Fitriana

Fraud Risk Factor (

Opportunity

) dan

Fraudulent Financial Statements

(Empirical Study on Non Financial Firm in Indonesia)

Isna Putri Rahmawati dan Bambang Riyanto

Perilaku Manajemen Laba: Pengaruh Jenis Profesi, Love of Money,

Sikap Skeptis, dan Komitmen Profesional

Ferda Puspitaningrum

Pengaruh Kualitas Audit dan Perusahaan Suspect Terhadap Real

Earnings Management

Annisa Perdany dan Sri Suranta

Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas

Audit Investigatif Pada Kantor Perwakilan BPK-RI Yogyakarta

Rowland Bismark Fernando Pasaribu dan Dionysia Kowanda

Dinamika Bursa Saham Asing dan Makroekonomi Terhadap Indeks

Harga Saham Gabungan Bursa Efek Indonesia

Jurnal

Akuntansi dan Bisnis

Vol.14

No.1

Hal.

1-112

Surakarta

Februari 2013

Jurnal Akuntansi & Bisnis

(Journal of Accounting & Business)

Chairman

Head of Accounting Department

Universitas Sebelas Maret

Editor in-Chief:

Sulardi

Editorial Board

Bandi

Universitas Sebelas Maret

Y Anni Aryani

Universitas Sebelas Maret

Rahmawati

Universitas Sebelas Maret

Djoko Suhardjanto

Universitas Sebelas Maret

Editorial Staff

Isna Putri Rahmawati

Halim Dedy Perdana

Editorial Office

Fakultas Ekonomi Universitas Sebelas Maret

Jl. Ir. Sutami 36A, Surakarta 57126

Jurnal Akuntansi & Bisnis

(Journal of Accounting & Business)

Tjiptohadi Sawarjuwono dan Devi Kalajanti

Menumbuhkan Cinta Profesi Akuntan Publik Bagi Generasi Penerus

1-15

Hartina Husein

Pengaruh Pertumbuhan Penjualan dan Pangsa Pasar Relatif terhadap

Discretionary Revenue

17-26

Yulia Sandra Nur Fitriana

Fraud Risk Factor (

Opportunity

) dan

Fraudulent Financial Statements

(Empirical Study on Non Financial Firm in Indonesia)

27-43

Isna Putri Rahmawati dan Bambang Riyanto

Perilaku Manajemen Laba: Pengaruh Jenis Profesi, Love of Money,

Sikap Skeptis, dan Komitmen Profesional

45-60

Ferda Puspitaningrum

Pengaruh Kualitas Audit dan Perusahaan Suspect Terhadap Real

Earnings Management

61-74

Annisa Perdany dan Sri Suranta

Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas

Audit Investigatif Pada Kantor Perwakilan BPK-RI Yogyakarta

75-87

Rowland Bismark Fernando Pasaribu dan Dionysia Kowanda

Dinamika Bursa Saham Asing dan Makroekonomi Terhadap Indeks

Harga Saham Gabungan Bursa Efek Indonesia

Dengan semakin terintegrasinya perekonomian dunia, hampir semua negara (termasuk Indonesia) tidak dapat lepas dari pengaruh aliran modal antarnegara. Salah satu karakteristik pemodal di pasar modal adalah memperkecil risiko investasi. Pada masa lalu, ketika sistem keuangan dunia

masih tertutup, pemodal melakukan inves-tasi pada banyak jenis saham (yang pola pergerakannya berbeda) pada pasar modal dalam negeri. Namun dengan semakin ter-bukanya sistem finansial dunia, pemodal

dapat mengurangi risiko dengan

melakukan investasi di beberapa negara. Pemodal berharap jika investasi hanya pa-da satu negara dimana jika terjadi kondisi

Vol. 14, No. 1, Februari 2013: 89-112 www.fe.uns.ac.id

aUniversitas Gunadarma

yang buruk, maka investasi di negara yang lain diharapkan lebih baik dan dapat men-jadi kompensasi. Dengan demikian inves-tasi pemodal tersebut tidak hanya di-pengaruhi oleh kondisi satu negara saja.

Perihal pengaruh ini pun semakin menjadi rancu batasannya, yakni mana yang dapat dikontrol dan mana yang diluar kendali. Sebagai contoh, pada akhir tahun 2003 indeks pada posisi 691,895, kemudi-an naik turun, bahkkemudi-an sempat mencapai puncaknya pada level 818,159 tanggal 27 April 2004. Level ini merupakan level yang tertinggi dan selanjutnya jatuh berfluktuasi ke level 700. Fluktuasi IHSG ini tidak ter-lepas dari berbagai faktor internal, seperti pemilu dan adanya terror bom. Demikian juga fenomena suku bunga, pelemahan ru-piah, yang juga berkorelasi dan men-imbulkan dampak terhadap pergerakan harga saham. Faktor eksternal antara lain menguatnya dollar AS, China memperlam-bat pertumbuhan ekonomi, harga minyak melonjak tak keruan, serta bank sentral AS menaikkan tingkat bunga yang kini 1,5 per-sen. Investor yang masuk berinvestasi ke bursa ketika IHSG pada level tertinggi akan memiliki potensi kerugian setelah indeks jatuh.

Fluktuasi indeks bursa saham suatu negara juga tak lepas dari dinamika perekonomian global, hal ini terlihat jelas pada saat terjadinya krisis di Amerika Seri-kat pada 2006-2007 yang lalu. Pada Awal Agustus 2007, indeks bursa saham Ameri-ka SeriAmeri-kat anjlok. Akibatnya terasa di se-luruh dunia. Kurs rupiah melemah dari Rp 9.000 ke Rp 9.300, imbal hasil surat utang negara melejit 30 basis poin ke 9,3 persen, imbal hasil surat utang negara (dollar) naik 24 basis poin ke 6,8 persen dan indeks bur-sa bur-saham Jakarta jatuh. Gejolak itu disebabkan oleh jatuhnya pasar surat

utang di Amerika

Seri-kat. Untuk memudahkan penjelasan, sub-prime mortgage securities adalah surat utang yang ditopang jaminan kredit kepemilikan rumah (KPR) yang profil debi-tornya memiliki kemampuan membayar yang rendah. Melemahnya ekonomi Ameri-ka SeriAmeri-kat menyebabAmeri-kan meningAmeri-katnya per-sentase gagal bayar debitor KPR segmen tersebut. Akibatnya, harga surat utang

jatuh. Kejatuhan harga

surat utang membawa

kerugian bagi bank dan perusahaan

pengel-ola dana ( ) yang membeli

surat utang tersebut. Akibatnya, harga sa-ham perbankan di Amerika Serikat ter-gerus. Lalu mengapa kesalahan yang dil-akukan investor di Amerika Serikat, tetapi pasar keuangan Indonesia terkena dampak-nya. Sudah sering kita alami gejolak pasar keuangan di negara sedang berkembang hampir selalu berdampak negatif ke Indo-nesia, tetapi kali ini gejolak di pasar keu-angan negara maju juga berdampak negatif ke Indonesia. Mengapa nasib bursa efek Indonesia seperti tersandera oleh pasar keuangan internasional? Inilah dampak dari globalisasi pasar keuangan, ternyata yang memiliki surat utang

bukan hanya perbankan di Amerika Serikat, tetapi ada juga perbankan di Aus-tralia, Singapura, Taiwan, China, atau di India. Perbankan di benua lain pasti juga memiliki eksposur ke surat utang

. Akibatnya, harga saham per-bankan di seluruh dunia jatuh. Berhubung psikologi pasar selalu cenderung ekstrem, banyak pelaku pasar percaya bahwa meru-ginya perbankan besar akan berdampak kepada pelambatan laju pertumbuhan kredit, pelambatan kegiatan ekonomi, dan seterusnya. Akibatnya, harga saham non-perbankan di seluruh dunia pun jatuh.

Telah banyak model struktural

ekonomi memasukkan harga aset sebagai bagian mekanisme transmisi kebijakan moneter. Sebagai contoh, Modigliani (1971) dan Mishkin (1977) mendiskusikan

saluran-saluran di mana kebijakan moneter

mempengaruhi output perekonomian

me-lalui perubahan harga saham. Teori

me-nyebabkan fluktuasi dalam harga saham (Durham, 2001). Studi lainnya mengacu pa-da alasan-alasan tambahan untuk hub-ungan antara kebijakan moneter dan ting-kat pengembalian saham. Patellis (1997) berpendapat bahwa kebijakan moneter dapat merepresentasikan sumber penting

dari siklus bisnis dan karenanya

mempengaruhi tingkat pengembalian sa-ham. Berdasarkan Chami, et.al (1999), ke-naikan pada jumlah uang beredar, yang meningkatkan ekspektasi inflasioner, me-nyebabkan penurunan pada nilai riil divi-den mendatang yang dibayarkan terhadap para pemegang saham, menjadikan saham kurang menarik dan karenanya mengurangi harga saham. Gilchrist and Leahy (2002) berpendapat bahwa perubahan pada harga aset dapat mempengaruhi pandangan para

pembuat kebijakan akan kondisi

perekonomian dan kebijakan yang diper-lukan. Studi mereka ini mengindikasikan bahwa pengaruh kebijakan moneter ter-hadap harga aset memiliki implikasi yang penting terhadap manajer investasi, inves-tor dan bank sentral.

Dengan menggunakan data negara-negara G-7, Lastrapes (1998) menunjukkan kejutan moneter mempengaruhi tingkat pengembalian saham, sementara Kaen et.al (1997) menemukan bahwa perubahan pada kebijakan Bundesbank mempengaruhi sa-ham-saham bank Jerman. Hasil penelitian Conover et.al (1999) juga menyatakan bah-wa adanya hubungan yang signifikan anta-ra kebijakan moneter dan fluktuasi indeks bursa di negara-negara maju tersebut. Se-mentara Durham (2001), melaporkan hub-ungan yang semakin lemah antara indi-kator-indikator kebijkan moneter yang ber-beda-beda dengan kinerja saham jangka panjang.

Risiko tingkat suku bunga dan nilai tukar valas adalah dua faktor ekonomi dan

keuangan yang penting yang

mempengaruhi nilai saham. Tingkat suku bunga yang merefleksikan harga uang,

memiliki pengaruh terhadap

variabel-variabel lainnya di pasar uang dan pasar modal. Tingkat suku bunga secara tidak langsung mempengaruhi valuasi harga sa-ham dan juga volatilitasnya menciptakan pergeseran antara instrumen pasar uang

dan pasar modal. Volatilitas suku bunga valuasi saham dengan cara mempengaruhi nilai dasar perusahaan, seperti pendapatan bersih suku bunga, penjualan, dan se-terusnya. Kenaikan pada suku bunga ber-pengaruh negatif terhadap nilai aset me-lalui tingkat pengembalian yang diper-lukan. Selanjutnya, kenaikan pada tingkat suku bunga mengarahkan para investor untuk mengubah stuktur investasinya dari pasar modal kepada pasar uang pendapa-tan tetap (Surat Upendapa-tang Negara, Obligasi). Sebaliknya, penurunan suku bunga akan menyebabkan kenaikan pada nilai saat ini

dari dividen masa mendatang

(Hashemzadeh dan Taylor, 1988). Tingkat suku bunga dianggap sebagai salah satu faktor yang sangat berpengaruh terhadap harga saham (Modigliani and Chon, 1979). Volatilitas nilai tukar valas adalah salah satu sumber utama pada ketidakpastian makroekonomi yang mempengaruhi perus-ahaan. Setelah liberalisasi keuangan dan deregulasi serta adopsi rezim nilai tukar

mengambang, banyak negara-negara

dihadapkan pada permasalahan volatilitas nilai tukar valuta asing.

Di sisi lain, nilai tukar valas

Juni 2006 misalnya, terlihat anomali bahwa kedua indikator ini bergerak searah. Dengan kata lain kenaikan pada SBI juga tidak selalu direspon negatif oleh para pelaku di pasar saham.

Di sisi lain, secara teoretis, investasi pada saham dapat memberikan perlin-dungan nilai yang baik dari pengaruh inflasi karena saham merupakan klaim ter-hadap sejumlah aset riil. Teori tersebut dikemukakan antara lain oleh Bodie (1976)

serta Fama dan Schwert (1977).

Berdasar-kan teori tersebut, tingkat pengembalian riil dari saham seharusnya tidak ter-pengaruh oleh perubahan harga barang dan jasa. Berlawanan dengan harapan dari teori tersebut, kenyataan empiris di Ameri-ka SeriAmeri-kat (AS) menunjukAmeri-kan bahwa inflasi dan tingkat pengembalian investasi pada saham berkorelasi secara negatif dalam arti inflasi yang sangat tinggi cenderung dis-ertai dengan tingkat pengembalian inves-tasi pada saham yang rendah. Kenyataan empiris di AS pada periode 1953-1971 ter-sebut dikemukakan Fama (1981) dengan

menggunakan hipotesa pendekatan ( )

yang menjelaskan bahwa karena tingkat pengembalian investasi pada saham berko-relasi positif dengan aktivitas ekonomi riil dan aktivitas ekonomi riil berkorelasi negatif dengan perubahan harga-harga ba-rang dan jasa (inflasi), maka tingkat pengembalian investasi pada saham berko-relasi negatif dengan inflasi. Hipotesa ter-sebut menyiratkan bahwa tingkat pengem-balian investasi pada saham lebih erat terkait dengan aktivitas ekonomi riil da-ripada dengan inflasi.

Terkait dengan hal ini, studi yang dil-akukan oleh Spyrou (2004) menyimpulkan bahwa di beberapa negara berkembang,

selain Indonesia, kenyataan empiris

menunjukkan bahwa inflasi berkorelasi secara positif dengan tingkat pengembalian investasi pada saham. Temuan tersebut mengindikasikan bahwa dengan tingkat inflasi yang tinggi dapat diharapkan ting-kat pengembalian investasi pada saham yang tinggi pula. Menurut Spyrou (2004), indikasi tersebut kemungkinan disebabkan oleh korelasi positif antara inflasi dan ak-tivitas ekonomi riil di banyak negara berkembang serta kemungkinan adanya

keterkaitan erat antara kebijakan moneter dengan kebijakan sektor riil di negara-negara tersebut.

Pola interaksi antar aktivitas ekonomi global pun juga seringkali memunculkan gambaran anomali bila dihadapkan kausali-tas teoritis dan fakta. Contoh hal ini terjadi pada awal tahun 2009 dimana nilai tukar kurs rupiah terhadap dolar Amerika yang terus mengalami penurunan mulai dari kis-aran Rp 10.800 per awal Januari hingga mencapai Rp 12.000 USD1 per awal Febru-ari. Meski fenomena pelemahan kurs ini juga praktis terjadi pada hampir semua mata uang dunia terhadap dollar AS, tetap saja ini menimbulkan kekhawatiran. Dunia usaha masih dihinggapi trauma pelemahan rupiah sebagaimana terjadi pada krisis 1998. Menurut Prasetiantono (2009), setid-aknya bisa dipetakan adanya lima faktor

penyebabnya: , dalam setahun

dollar AS (2007 dan 2006) menjadi hanya 11 miliar dollar AS (2008). Surplus 2008 berasal dari ekspor 136 miliar dollar AS dikurangi impor 125 miliar dollar AS. Ek-spor mulai melemah sejak Oktober 2008 ketika AS dan seluruh dunia sudah me-masuki periode krisis. Hal ini juga diikuti oleh menurunnya impor, seiring dengan kian mahalnya dollar AS. Menipisnya sur-plus perdagangan menghilangkan peluang untuk menambah cadangan devisa. Ketiga, euforia stimulus fiskal AS. Keputusan un-tuk menginjeksi stimulus fiskal 787 miliar dollar AS juga berkorelasi dengan kenaikan kurs dollar AS. Keempat, sebelum 15 Sep-tember 2008, banyak mata uang dunia

cenderung terlalu mahal ( )

ter-hadap dollar AS. Akibatnya, neraca

perdagangan tertekan hebat (defisit). Indo-nesia kurang lebih punya masalah mirip. Karena kurs dollar AS terlalu murah

( ), impor melonjak sangat

be-sar. Pada Juli 2008, impor kita mencapai rekor tertinggi 12,82 miliar dollar AS, pa-dahal ekspor cuma 12,55 miliar dollar AS. Akibatnya, terjadi defisit perdagangan hampir 300 juta dollar AS. kami menduga hal ini terjadi karena dollar AS

underval-ued, atau sebaliknya rupiah .

Koreksi yang diperlukan adalah kombinasi antara dollar AS menguat dan rupiah

melemah. Kelima, Bank Indonesia

menurunkan suku bunganya terlalu cepat. Kebijakan ini memang sangat diperlukan

untuk memacu sektor riil. Namun,

penurunan BI Rate yang terakhir dari 8,75 persen ke 8,25 persen justru dilakukan pa-da saat rupiah lemah, yakni Rp 11.700 per dollar AS.

Anomali interaksi antara indikator moneter dan indeks harga saham gabungan adalah konsekuensi bagi para pelaku pasar (sektor riil dan keuangan) dalam menyikapi dinamika aktivitas perekonomian yang ada, terlebih bila dikaitkan dengan konteks

lib-eralisasi ekonomi yang seringkali

menghasilkan output yang bertentangan dengan kausalitas definisi antar indikator. Pemetaan pada pola pergerakan dinamis indikator yang dimaksud adalah suatu tan-tangan dan peluang baik bagi kalangan akademisi dan praktisi guna menghasilkan estimasi yang sekomprehensif mungkin dalam menjelaskan interaksi tersebut.

Berdasarkan pemaparan singkat diat-as, penelitian ini bertujuan untuk:

(KLSE, STI, PSEI, dan SSE)

2. Mengetahui pengaruh masing-masing variabel tersebut baik secara simultan maupun secara parsial terhadap indeks harga saham gabungan (IHSG).

Globalisasi secara sederhana diartikan sebagai integrasi perekonomian suatu negara ke dalam perekonomian dunia (global). Proses integrasi perekonomian global itu sendiri, antara lain dicerminkan oleh adanya liberalisasi perdagangan dan investasi (ekonomi) (Darwin, 2005).

Gejala globalisasi terjadi dalam

kegiatan finansial, produksi, investasi dan

perdagangan yang kemudian

mempengaruhi tata hubungan ekonomi antarbangsa. Proses globalisasi itu telah

meningkatkan kadar hubungan saling

ketergantungan antarnegara, bahkan men-imbulkan proses menyatunya ekonomi dunia, sehingga batas-batas antarnegara dalam berbagai praktik dunia usaha atau bisnis seakanakan dianggap tidak berlaku lagi (Halwani, 2005). Lebih lanjut Halwani

(2005) menjelaskan bahwa globalisasi

ekonomi ditandai dengan makin menip-isnya batas-batas investasi atau pasar secara nasional, regional ataupun inter-nasional. Hal itu disebabkan oleh adanya hal-hal berikut ini.

1. Komunikasi dan transportasi yang se-makin canggih.

2. Lalu lintas devisa yang semakin bebas. 3. Ekonomi negara yang makin terbuka. 4. Penggunaan secara penuh keunggulan

komparatif dan keunggulan kompetitif tiap-tiap negara.

5. Metode produksi dan perakitan dengan

organisasi manajemen yang makin

efisien.

6. Semakin pesatnya perkembangan perus-ahaan multinasional di hampir seluruh dunia.

Dua kata kunci di dalam globalisasi adalah interaksi dan integrasi, yakni in-teraksi ekonomi antar negara dan tingkat integrasinya. Interaksi ekonomi antar nega-ra mencakup arus perdagangan, produksi dan keuangan, sedangkan integrasi berarti bahwa perekonomian lokal atau nasional

setiap negara secara efektif merupakan

ba-gian yang tidak otonom dari satu

perekonomian tunggal dunia. Jadi

pengertian integrasi lebih tegas dibanding-kan interaksi. Berdasardibanding-kan kedua kata

kunci tersebut pengertian globalisasi

ekonomi adalah bahwa suatu kondisi di-mana perekonomian nasional dan lokal ter-integrasi kedalam satu perekonomian tung-gal yang bersifat global (Thoha, 2001).

Integrasi ekonomi adalah kebijakan komersial atau perdagangan yang secara diskriminatif mengurangi atau mengha-puskan hambatan-hambatan perdagangan hanya di antara pihak tertentu saja, yakni di negara-negara yang memutuskan untuk bersatu membentuk integrasi ekonomi ter-sebut.

Menurut Djamalius dalam Hanie

(2006), integrasi ekonomi merupakan

pen-ciptaan struktur perekonomian

inter-nasional yang lebih bebas dengan jalan

menghapuskan semua

pembatasan-pembatasan yang dibuat terhadap beker-janya perdagangan bebas dan dengan jalan memasukkan semua bentuk bentuk kerja sama dan unifikasi. Integrasi dapat dipakai sebagai alat untuk mengakses pasar yang lebih besar, menstimulasi pertumbuhan ekonomi sebagai upaya untuk meningkat-kan kesejahteraan nasional.

Dalam penelitian ini integrasi IHSG dengan indeks bursa saham regional mempunyai arti sebagai penyatuan bursa-bursa saham dengan menganalisis keterkai-tan atau hubungannya dilihat dari harga saham, suku bunga dan tingkat inflasi. Adapun negara-negara yang akan diteliti adalah Indonesia, Hongkong dan Singapu-ra.

Suku bunga, tingkat inflasi dan harga saham Indonesia memiliki keterkaitan dengan suku bunga, tingkat inflasi, harga saham Hongkong dan Singapura. Indeks Bursa Saham (IHSG) berkorelasi positif dan negatif dengan Indeks Bursa Regional (Hangseng dan STI). Adanya penyatuan atau integrasi ini dapat mempengaruhi per-tumbuhan pasar modal di masing-masing

negara. Saham di bursa-bursa Asia

Wall Street. Di Hong Kong, indeks Hangseng turun dan indeks STI mengalami penurunan terendah dalam dua tahun tera-khir mengikuti penurunan indeks Dow Jones. Menurut para investor, penurunan tingkat suku bunga bisa mengangkat ekonomi karena bisa menurunkan harga barang konsumen (Hariyanto, 2001). Con-toh lain, menjelang akhir tahun 2006 lalu, dapat dilihat bahwa Bursa Efek Jakarta ber-sama dengan bursa Shanghai China dan Mumbai India merupakan trio bursa di Asia dengan kinerja paling baik. Ketiganya ber-sama-sama memecahkan rekor indeksnya masing-masing. Diketahui bahwa pertum-buhan indeks sebesar 57.25 persen dicapai bursa Jakarta, 65.05 persen oleh bursa Shanghai dan 48.64 persen oleh bursa Mumbai. Memasuki masa peralihan semes-ter pertama dan kedua sempat semes-terjadi penurunan indeks akibat ketidakpastian tingkat suku bunga global. Tetapi, setelah itu indeks di BEJ terus melaju dan sempat mencapai level 1.800. Inflasi yang terken-dali dan tingkat suku bunga yang terus menurun membuat optimisme ke lantai bursa. Dimana para investor tertarik untuk membeli saham di bursa.

Globalisasi adalah salah satu penyebab dari korelasi antara IHSG dengan berbagai indeks yang ada di berbagai belahan dunia. Investor, baik perseorangan maupun yang

tergabung dalam sebuah dana yang

dikelola oleh seorang manajer investasi, bisa dengan bebas melakukan alokasi aset tanpa melihat batas-batas negara. Secara khusus, fund manager ini membuat IHSG berhubungan dengan bursa yang lain. Maraknya pembentukan fund regional yang menggunakan indeks yang terdiri dari sa-ham-saham yang ada dalam satu regional

sebagai , adalah penyebab dari

semakin besarnya korelasi antara IHSG dengan berbagai indeks regional. Manajer investasi regional bisa dengan bebas me-masukkan portofolio regionalnya dari satu negara ke negara yang lain. Manajer inves-tasi bisa saja keluar dari suatu negara un-tuk menginvestasikan dana yang dimilikin-ya selama kedua bursa tersebut masih be-rada dalam satu regional. Sebagai contoh,

untuk 2006, arus dana asing memang cenderung untuk keluar dari bursa Korea dan Taiwan, tapi masih masuk untuk bursa Indonesia dan India.

Beberapa manajer investasi

menggunakan indeks regional sebagai

dari prestasinya dalam

melakukan investasi. Indeks regional ini adalah indeks yang komponennya terdiri dari saham-saham yang terdaftar di

bebera-pa negara. Manajer investasi yang

menggunakan indeks regional sebagai benchmark bisa jadi cenderung untuk keluar dari seluruh region apabila terjadi guncangan di satu negara yang menjadi tujuan investasinya (Utomo, 2007). Contoh indeks regional ini adalah MSCI Asia Ex Ja-pan yang berisi saham-saham yang di-perdagangkan di bursa utama Asia di luar Jepang, atau FTSE atau ASEAN 40 Index yang berisi saham-saham yang ada di bursa ASEAN. Selain itu Nikkei-225 Bursa Saham Jepang, Hangseng Bursa Saham Hongkong, Strait Times Bursa Saham Singapura, SET Bursa Saham Thailand dan lain-lain.

Variabel yang berhubungan dengan harga saham adalah tingkat inflasi. Besar kecilnya laju inflasi akan mempengaruhi suku bunga riil. Hal ini cukup berpengaruh bagi instrumen-instrumen pasar modal. Bila inflasi mengalami kenaikan maka

pemerintah akan berusaha untuk

Hubungan antara suku bunga dengan harga saham dapat dilihat dari hubungan antara suku bunga dengan investasi. Inves-tasi sangatlah dipengaruhi oleh tingkat su-ku bunga. Bila susu-ku bunga mengalami ke-naikan maka masyarakat cenderung untuk tidak berinvestasi karena memilih untuk menanamkan modalnya dalam tabungan atau deposito. Hal ini dikarenakan dengan tingkat suku bunga yang tinggi maka ting-kat pengembalian yang akan diterima akan lebih tinggi dibandingkan dengan berinves-tasi dalam pasar modal. Ini menyebabkan berkurangnya transaksi di pasar modal terutama pasar saham sehingga akan me-nyebabkan penurunan harga saham.

Bila hal sebaliknya yang terjadi, dengan menurunnya tingkat suku bunga maka akan menyebabkan masyarakat tidak menanamkan modalnya dalam tabungan atau deposito. Masyarakat akan menginves-tasikan modalnya pada instrumen investasi dengan imbalan hasil yang lebih tinggi dan salah satu pilihan adalah dengan berinves-tasi dalam pasar modal. Hal ini menyebab-kan transaksi pasar modal amenyebab-kan meningkat dan menyebabkan harga saham ikut men-galami peningkatan.

Maysami dan Koh (2000) meneliti hub-ungan demikian di Singapura. Mereka menemukan bahwa inflasi, pertumbuhan jumlah uang beredar, perubahan jangka pendek dan jangka panjang tingkat bunga dan variasi dalam nilai tukar membentuk hubungan kointegrasi dengan perubahan indeks gabungan pasar saham Singapura. Sementara Islam dan Watanapalachaikul (2003) menunjukkan, hubungan jangka panjang yang kuat dan signifikan antara harga saham dan faktor makro ekonomi (suku bunga, harga obligasi, kurs mata

uang asing, rasio , kapitalisasi

pasar, dan indeks harga konsumen) selama 1992 sampai 2001 di Thailand.

Wongbangpo dan Sharma (2002)

mengkaji hubungan antara harga saham dan beberapa faktor makroekonomi di lima negara ASEAN (Indonesia, Malaysia, Filipi-na, Singapura dan Thailand). Temuan

penelitian menyatakan bahwa dalam

jangka panjang harga saham berhubungan

positif terhadap pertumbuhan output, se-mentara untuk jangka pendek, harga sa-ham ternyata adalah fungsi masa lalu dan

saat ini dari variabel-variabel

mak-roekonomi.

Maysami dan Sims (2002, 2001a, 2001b) menggunakan teknik pemodelan untuk menjelaskan hub-ungan antar variabel makroekonomi dan tingkat pengembalian saham di Hongkong dan Singapura (Maysami dan Sim, 2002b) Malaysia dan Thailand (Maysami dan Sim, 2001a), serta Jepang dan Korea (Maysami dan Sim, 2001b). Dengan menggunakan

pendekatannya Hendry (1986) yang

memungkinkan dilakukannya deduksi ter-hadap hubungan jangka pendek antara var-iabel makroekonomi sebagaimana halnya penyesuaian jangka panjang terhadap ting-kat keseimbangan. Mereka menganalisis pengaruh suku bunga, inflasi, penawaran uang, nilai tukar dan aktivitas riil secara bersamaan dengan variabel dummi untuk menangkap akibat dari krisis keuangan Asia 1997. Hasil penelitiannya mengkonfir-masi pengaruh variabel makroekonomi ter-hadap indeks harga saham gabungan tiap-tiap negara, meski terjadi perbedaan peri-hal tipe dan ukuran asosiasi mengacu pada perbedaan struktur keuangan negara mas-ing-masing.

Maghyereh (2002) meneliti hubungan jangka panjang antara harga saham dan variabel makroekonomi Yordania dipilih, sekali lagi dengan menggunakan (1988) kointegrasi Johansen analisis dan data seri bulanan waktu untuk periode Januari 1987 sampai Desember 2000. Hasil penelitian menunjukkan bahwa variabel ekonomi makro tercermin pada harga saham di pasar modal Yordania.

Sementara penelitian Omran (2003) difokuskan pada memeriksa dampak dari suku bunga riil sebagai faktor kunci pada kinerja pasar saham Mesir, baik dari segi aktivitas pasar dan likuiditas. Analisis koin-tegrasi melalui mekanisme koreksi kesala-han (ECM) menunjukkan hubungan jangka panjang dan jangka pendek yang signifikan antara variabel-variabel, yang menyiratkan bahwa suku bunga riil berdampak pada kinerja pasar saham.

kointegrasi multivariat Johansen (1988, 1991, 1992b) dan (1990) Johansen dan 'Juselius untuk menguji keberadaan hub-ungan jangka panjang antara harga saham di kawasan Teluk Persia. Menggunakan model vektor koreksi kesalahan, ia juga meneliti jangka pendek dinamika harga dengan menguji keberadaan dan arah antarwaktu Granger-kausalitas. Analisis indeks harga mingguan di Kuwait, Bahrain, Oman dan saham pasar menunjukkan bah-wa: (1) harga saham telah berkointegrasi dengan satu vektor kointegrasi dan dua tren stokastik umum yang menunjukkan adanya keseimbangan, stabil jangka pan-jang hubungan antara mereka, dan (2) har-ga tidak dipenhar-garuhi oleh perubahan jangka pendek tetapi bergerak sepanjang nilai-nilai tren satu sama lain. Oleh karena itu, informasi tentang tingkat harga akan sangat membantu untuk memprediksi pe-rubahan mereka.

Islam (2003) mereplikasi studinya Maysami dan Sims dalam menjelaskan hub-ungan penyesuaian dinamik jangka pendek dan hubungan keseimbangan jangka pan-jang antara empat variabel makroekonomi (suku bunga, tingkat inflasi, nilai tukar, dan produktivitas industri) dan indeks harga gabungan saham Kuala Lumpur. Kes-impulan studinya hampir serupa. Terdapat hubungan yang signifikan jangka pendek

(dinamik) dan jangka panjang

(keseimbangan) secara statistik antara vari-abel makroekonomi dan tingkat pengem-balian pasar saham Kuala Lumpur. Ibrahim (1999) juga meneliti interaksi dinamis anta-ra indeks gabungan KLSE, dan tujuh varia-bel makroekonomi (indeks produksi indus-tri, jumlah uang beredar M1 dan M2, in-deks harga konsumen, cadangan devisa, kredit agregat dan nilai tukar). Hasil penga-matannya menyatakan bahwa variabel mak-roekonomi berpengaruh terhadap indeks saham Malaysia, ia menyimpulkan bahwa pasar saham Malaysia belum efisien secara informasi. Hasil yang sama juga diperoleh atas studi yang dilakukan Chong dan Koh (2003). Mereka menunjukkan bahwa harga saham, kegiatan ekonomi, suku bunga riil dan keseimbangan uang riil di Malaysia itu terkait dalam jangka panjang baik di pra-dan pasca periode kontrol modal.

Boucher (2004) mempertimbangkan perspektif baru pada hubungan antara har-ga saham dan inflasi, denhar-gan mem-perkirakan tren jangka panjang pada harga saham riil, sebagaimana tercermin dalam rasio laba-harga, dan keduanya: ekpektasi inflasi dan inflasi riil. Mereka mempelajari peran penyimpangan sementara dari ke-cenderungan umum dalam rasio laba-harga dan inflasi riil untuk memprediksi fluk-tuasi pasar saham. Secara khusus, mereka menemukan bahwa deviasi ini menunjuk-kan kemampuan peramalan yang substan-sial dalam sampel dan di luar sampel un-tuk keduanya, baik ekspektasi tingkat

pengembalian dan realisasi tingkat

pengembalian serta ekses tingkat pengem-balian. Selain itu, mereka menemukan bah-wa variabel ini memberikan informasi ten-tang tingkat pengembalian saham di masa depan periode pendek dan menengah yang tidak ditangkap oleh variabel peramalan lain yang populer.

Chuang et al. (2007) mengkaji apakah

variabel-variabel makroekonomi,

khu-susnya jumlah uang beredar, dan defisit APBN yang dianggap memiliki fungsi pent-ing guna memprediksi harga saham di Tai-wan, Hongkong, Singapura, dan Korea Se-latan. Data yang digunakan adalah indeks harga saham, jumlah penawaran uang, dan besarnya defisit APBN. Hasil penelitiannya secara umum konsisten dengan literatur mengenai makroekonomi. Temuan lainnya menyatakan bahwa terjadi hubungan kese-imbangan jangka panjang antara kebijakan makroekonomi dan harga saham atas keempat negara tersebut, sementara untuk periode jangka pendek, harga saham tidak otomatis langsung menyesuaikan atas pe-rubahan kebijakan moneter dan fiskal yang terjadi.

Chen (2008) meneliti apakah variabel-variabel makroekonomi dapat memprediksi resesi di pasar saham. Variabel yang

digunakannya antara lain, tingkat

adalah spread kurva imbal hasil dan ting-kat inflasi berdasarkan kinerja peramalan sampel yang dilakukan.

Kumar (2008) membangun dan

memvalidasi hubungan jangka panjang harga saham dengan nilai tukar dan inflasi

dalam konteks India. Ada banyak

penelitian tentang hubungan antara indeks saham dengan variabel makroekonomi. Hal ini memberikan latar belakang subyektif yang kuat untuk menguji adanya hubungan seperti di India. Penelitian ini terutama di-tangani dengan metode empiris dengan menggabungkan teknik statistik yang ber-beda untuk memeriksa adanya kointegrasi antara indeks saham (Sensex) dan variabel lainnya. Ko-integrasi merupakan indikator yang diterima dengan baik untuk konteks penjelasan hubungan jangka panjang

anta-ra lebih dari satu variabel .

Penelitian ini mengambil pertimbangan sepuluh tahun pengalaman ekonomi India masa lalu yang tercermin ke dalam indeks saham, indeks harga grosir dan nilai tukar. Sebuah hubungan kausal tidak dapat diten-tukan tanpa adanya ko-integrasi antara var-iabel ekonomi makro yang dipilih.

Gilbert (2008) menganalisis hubungan

antara kejutan pengumuman

mak-roekonomi, tingkat pengembalian intraday pada indeks S&P 500, dan revisi terhadap data yang diumumkan. Informasi ini tidak berhubungan dengan kejutan pengumu-man awal dan memprediksi revisi masa depan: Harga meningkat ketika revisi beri-kutnya akan positif. Pengamatan ini sangat baik untuk kegiatan nyata dan variabel in-vestasi seperti gaji non-pertanian, produksi industri, dan pesanan pabrik. Hasilnya me-nunjukkan bahwa pelepasan informasi pu-blik memang berpotensi dalam memicu agregasi informasi swasta yang lebih akurat.

Adam dan Tweneboah (2008) meneliti dampak dari variabel makroekonomi ter-hadap harga saham dalam indeks saham Databank. Untuk mewakili pasar saham dan (a) mengarahkan ke dalam investasi asing, (b) suku bunga T-Bill (sebagai ukuran tingkat suku bunga), (c) indeks harga kon-sumen (sebagai ukuran inflasi), (d) harga minyak mentah, dan (e) nilai tukar yang digunakan sebagai variabel makroekonomi.

Mereka menganalisis data kuartalan 1991-2007 untuk variabel-variabel di atas dengan menggunakan model co-integrasi, model vektor koreksi uji kesalahan (VECM). Hasil penelitiannya menetapkan bahwa ko-integrasi yang terjadi diantara variabel makroekonomi dan harga saham di Ghana menunjukkan adanya hubungan jangka panjang. Analisis VECM menunjukkan bah-wa nilai lag dari suku bunga dan inflasi memiliki pengaruh yang signifikan ter-hadap pasar saham. Sementara investasi langsung asing, harga minyak, dan nilai tukar menunjukkan pengaruh yang lemah pada perubahan harga.

Manurung (1996) melakukan

penelitian tentang pengaruh variabel mak-ro, investor asing, bursa yang, telah maju terhadap indeks BEI. Variabel makro ekonomi yang dimasukkan ke dalam model yaitu, tingkat bunga deposito, kurs dolar Amerika Serikat, defisit transaksi berjalan, tingkat inflasi, penawaran uang yang

diukur dengan M2, pengeluaran

pemerintah dan produk domestik bruto. Hasilnya, variabel inflasi tiga bulan, penge-luaran pemerintah, dan produk domestik

bruto tidak signifikan dalam

mempengaruhi indeks di Bursa Efek

Indo-nesia. Sedangkan, sisanya terbukti

mempengaruhi indeks di Bursa Efek Indo-nesia.

Pemerintah pun menganggap interaksi aliran modal yang masuk dan keluar me-lalui pasar modal dan perdagangan valuta asing adalah penting, sehingga melalui BAPEPAM melakukan kajian terhada pola hubungan interaksi secara jangka pendek dan jangka panjang. Penelitian yang dil-akukan BAPEPAM ini bertujuan untuk men-guji hubungan kointegrasi dan hubungan kausalitas antara aliran modal asing, perge-rakan indeks harga saham dan pergeperge-rakan nilai tukar rupiah serta untuk mengetahui hubungan dinamis diantara ketiga variabel penelitian tersebut periode 2000-2007. Da-ta yang digunakan adalah daDa-ta time series harian berasal dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK), Kustodian Efek Indonesia (KSEI) dan

menggunakan metode dan

dalam rerangka VAR ( ).

Variabel yang digunakan dalam penelitian ini adalah Indeks Harga Saham Gabungan (IHSG), Nilai Tukar Rupiah terhadap Dolar

(Kurs) dan . Hasil

penelitian menunjukkan secara empiris

bahwa uji akar unit ( ) dengan

metode (ADF)

menunjukkan bahwa ketiga variabel

mem-iliki atau tidak stasioner pada

da-ta level, namun sda-tasioner pada tingkat yaitu variabel-variabel tersebut mempunyai derajat integrasi yang sama pada I(1). Dari hasil uji Kointegrasi menun-jukkan bahwa ketiga variabel penelitian mempunyai hubungan kointegrasi atau keseimbangan jangka panjang. Dari hasil uji kausalitas menunjukkan bahwa IHSG lebih mampu menjelaskan pengaruhnya terhadap aliran modal asing yang masuk ke Indonesia, sedangkan aliran modal asing mampu menjelaskan pengaruhnya ter-hadap pergerakan nilai tukar rupiah. Dengan menggunakan multivariate VECM yang ditunjukkan oleh

maupun

memberikan hasil bahwa aliran modal as-ing yang masuk ke Indonesia pada periode penelitian memberikan pengaruh yang pos-itif terhadap pergerakan indeks harga sa-ham gabungan, dan juga memberikan pengaruh yang positif terhadap perubahan nilai tukar rupiah. Perubahan nilai tukar

rupiah yang menguat/melemah

mem-berikan pengaruh yang positif/negatif ter-hadap pergerakan indeks harga saham gabungan. Disamping itu, masing-masing variabel dapat saling menjelaskan apabila terjadi kejutan terhadap salah satu varia-bel.

Menurut Hajiji (2008) perkembangan nilai indeks harga saham gabungan (IHSG) dipengaruhi oleh beberapa faktor dalam sistem pasar keuangan di Indonesia. IHSG selama periode penelitian mengalami fluk-tuasi namun secara umum mengalami ke-naikan. Suku bunga SBI dan tingkat inflasi selama periode penelitian mengalami fluk-tuasi. Kurs Rupiah terhadap Dolar Amerika juga berfluktuasi namun pergerakannya cukup stabil. Perkembangan nilai indeks

harga saham gabungan (IHSG) secara simul-tan dipengaruhi oleh instrumen pasar keu-angan seperti suku bunga SBI, inflasi dan kurs Rupiah terhadap Dolar AS. Kurs ber-pengaruh negatif dan signifikan secara statistik terhadap IHSG sedangkan suku bunga SBI dan inflasi juga berpengaruh negatif tetapi tidak signifikan secara statis-tik. Hal ini menunjukkan bahwa investor selama periode penelitian tidak terlalu memperhatikan pergerakan SBI dan inflasi namun cenderung lebih memperhatikan pergerakan Rupiah terhadap Dolar AS. Pe-rubahan dalam IHSG dapat dijelaskan oleh kurs Dolar Amerika, suku bunga SBI dan inflasi sebesar 26,5 persen. Kecilnya pengaruh faktor-faktor pasar keuangan di atas dalam mempengaruhi nilai IHSG kare-na banyak informasi dan faktor-faktor lain yang juga dijadikan bahan pertimbangan oleh para investor dalam menanamkan in-vestasinya di bursa saham.

Misal-nya di dalam bidang keamanan adaMisal-nya konflik di Aceh, Ambon dan Papua, serta peristiwa bom Bali yang terjadi pada akhir tahun 2002. Dibidang politik terjadinya pergantian pimpinan nasional atau presi-den. Di bidang ekonomi adalah proses re-strukturisasi dan privatisasi yang terus ber-jalan sepanjang tahun 2000 sampai tahun 2002. Pengaruh dari variabel-variabel lain diluar variabel yang diteliti (variabel residu) tersebut cukup besar kepada IHSG, yaitu sekitar 48,45%.

Penelitian Frensidy (2009) berusaha untuk mengetahui pengaruh aliran bersih asing, kurs dolar Amerika, dan indeks re-gional (dengan proxy indeks Hang Seng) terhadap pergerakan IHSG periode Januari

2006 – Oktober 2007. Selain itu, penelitian

ini juga mencoba untuk mencari model yang paling tepat untuk menjelaskan hub-ungan variabel-variabel independen di atas dan perubahan IHSG. Dari hasil perhi-tungan diperoleh temuan bahwa Aliran ber-sih dana asing (NFF) mempengaruhi peru-bahan IHSG secara positif dan signifikan. Sementara itu, hubungan antara perubahan kurs dengan perubahan IHSG adalah negatif dan koefisien hubungan antara pe-rubahan indeks Hang Seng dengan peru-bahan IHSG adalah positif. Secara kese-luruhan, variasi variabel bebas seperti ali-ran bersih dana asing, perubahan kurs, dan

perubahan indeks Hang Seng

me-nyumbangkan 56,9% variasi variabel peru-bahan IHSG, cukup signifikan. Semua vara-bel independen signifikan pada = 1%. Be-gitu juga dengan nilai F-stastitik untuk keseluruhan model yang juga signifikan

pada α = 1%.

Studi yang dilakukan Endri (2009) ber-tujuan untuk menginvestigasi hubungan dinamis jangka panjang dan jangka pendek faktor-faktor makroekonomi yang terdiri dari suku bunga, jumlah uang beredar, nilai tukar rupiah terhadap dolar Amerika Seri-kat, dan tingkat inflasi dengan pergerakan tingkat pengembalian Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Berdasarkan uji kointegrasi data awal (level) menunjukkan bahwa variabel tingkat pengembalian IHSG terkointegrasi dengan variabel bebas makro ekonomi. Atau dengan kata lain, analisis dari hasil uji

sta-sioneritas terhadap nilai residu

membuk-tikan bahwa antara variabel makro

ekonomi yang terdiri dari suku bunga de-posito satu bulan, suku bunga Sertifikat Bank Indonesia, jumlah uang beredar, nilai tukar rupiah terhadap dolar Amerika Seri-kat dan tingSeri-kat inflasi dengan pergerakan tingkat pengembalian IHSG terdapat kese-imbangan hubungan jangka. Jadi, variabel makro ekonomi dapat dikatakan memiliki

pengaruh signifikan terhadap tingkat

pengembalian IHSG atau setiap perubahan

pada variabel makro ekonomi akan

berdampak pada perubahan tingkat

pengembalian IHSG dalam jangka panjang. Sementara berdasarkan pengujian dengan menggunakan metode mekanisme koreksi kesalahan (ECM) menunjukkan bahwa ter-dapat keseimbangan jangka pendek antara variabel makro ekonomi dan tingkat pengembalian IHSG. Implikasinya, variabel

makro ekonomi signifikan dalam

mempengaruhi tingkat pengembalian IHSG atau setiap perubahan pada variabel makro ekonomi akan berdampak pada perubahan tingkat pengembalian IHSG dalam jangka pendek. Selain itu, dalam jangka pendek variabel tingkat pengembalian IHSG akan menurun dan mampu menyesuaikan peru-bahan variabel makro ekonomi pada satu periode berikutnya untuk mengoreksi

kesalahan dan menuju keseimbangan

jangka panjang sebesar 91,10%.

Penelitian Witjaksono (2010) bertujuan untuk mengetahui Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, dan Indeks Dow Jones terhadap IHSG selama periode 2000-2009. Hasil dari penelitian ini menunjukkan bahwa variabel Tingkat Suku Bunga SBI, dan Kurs Rupiah berpengaruh negatif terhadap IHSG. Se-mentara variabel Harga Minyak Dunia, Har-ga Emas Dunia, Indeks Nikkei 225 dan In-deks Dow Jones berpengaruh positif ter-hadap IHSG. Selain itu diperoleh bahwa nilai adjusted R square adalah 96.1 persen. Ini berarti 96.1 persen pergerakan IHSG dapat diprediksi dari pergerakan ketujuh variabel independen tersebut.

Penelitian yang dilakukan Novianto

(2011) bertujuan untuk menganalisis

(kurs) dolar Amerika, tingkat suku bunga SBI, inflasi, dan jumlah uang beredar ter-hadap variabel IHSG (Indeks Harga Saham Gabungan) di Bursa Efek Indonesia secara parsial dan simultan. Berdasarkan hasil, diperoleh hasil bahwa secara simultan keempat variabel berpengaruh signifikan terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI). Secara parsial variabel nilai tukar (kurs) rupiah dan jumlah uang beredar (M2) berpengaruh signifikan. Sedangkan variabel inflasi dan tingkat suku bunga SBI tidak signifikan.

Studi yang dilakukan Aso (2011) ber-tujuan untuk mencoba meneliti tentang keterkaitan antara indikator ekonomi mak-ro terhadap pergerakan Indeks Harga Sa-ham Gabungan (IHSG) di Bursa Efek Jakarta (BEJ). Dari hasil uji empiris diperoleh kes-impulan bahwa indikator ekonomi makro (tingkat suku bunga SBI, tingkat inflasi, nilai tukar rupiah terhadap dolar AS dan jumlah uang beredar dalam arti luas) mem-iliki pengaruh yang signifikan terhadap IHSG. Temuan penelitian lainnya, yakni: a) dalam jangka pendek seluruh variabel indi-kator ekonomi makro berpengaruh signif-ikan terhadap IHSG. Untuk variabel tingkat suku bunga SBI, tingkat inflasi, nilai tukar rupiah terhadap dolar memiliki hubungan negatif terhadap IHSG dalam jangka pen-dek. Sedangkan untuk variabel jumlah uang beredar berpengaruh terhadap IHSG dalam arah positif; b) dalam jangka pan-jang, variabel jumlah uang beredar dalam arti luas tidak berpengaruh terhadap IHSG. Sedangkan variabel tingkat suku bunga SBI dan tingkat inflasi memiliki pengaruh yang signifikan terhadap IHSG dengan arah yang serupa pada jangka pendek. Variabel nilai tukar rupiah berpengaruh signifikan ter-hadap IHSG dengan arah yang berbeda sep-erti pada jangka pendek, arah pengaruh variabel nilai tukar rupiah dalam jangka panjang adalah positif.

Perumusan hipotesis dalam uji

penelitian ini adalah sebagai berikut.

H1 Tingkat inflasi berpengaruh negatif dengan IHSG

H2 Tingkat Suku Bunga Bank Indonesia berpengaruh negatif dengan IHSG

H3 Jumlah uang yang beredar

ber-pengaruh positif dengan IHSG

H4 Nilai tukar rupiah terhadap dolar Amerika Serikat berpengaruh negatif dengan IHSG

H5 Nilai tukar rupiah terhadap euro Uni-Eropa berpengaruh positif dengan IHSG

H6 Cadangan devisa berpengaruh positif dengan IHSG

H7 Indeks pasar Kuala Lumpur berpenga-ruh negatif dengan IHSG

H8 Indeks pasar Singapura berpengaruh negatif dengan IHSG

H9 Indeks pasar Filipina berpengaruh pos-itif dengan IHSG

H10 Indeks pasar Shanghai berpengaruh positif dengan IHSG

Populasi dalam penelitian ini

menggunakan indikator moneter Indonesia dan indeks gabungan pasar modal Negara-negara asia-pasifik perusahaan. Adapun pengambilan sampel menggunakan metode judgment sampling, yaitu pemilihan sam-pel berdasarkan pada kriteria-kriteria

ter-tentu. Penelitian dilakukan dengan

menggunakan data sekunder berupa data bulanan periode Januari 2003 sampai dengan Desember 2010. Data makro ekonomi diperoleh dari Statistik Ekonomi Keuangan Indonesia yang dipublikasikan oleh Bank Indonesia. Sedangkan, data IHSG, indeks pasar Kuala Lumpur (KLSE), indeks pasar Singapura (STI), indeks pasar Filipina (PSEI), dan indeks pasar Shanghai-RRC (SSE) diperoleh dari website bursa efek Indonesia (BEI), dan yahoo.finance.com.

Uji akar-unit digunakan untuk menge-tahui proses stasioner variabel yang digunakan. Metode analisis data yang

digunakan dalam penelitian adalah

menggunakan model persamaan

kointe-grasi dan .

Karena yang digunakan adalah data runtun waktu, maka penting diketahui apakah setiap variabel yang digunakan merupakan sebuah proses yang stasioner

antara dua elemen dalam variabel hanya tergantung pada perbedaan jarak waktu

antara keduanya, sehingga variabel

tersebut mempunyai rataan yang konstan

( ) dan varian yang tertentu /

( ). Hal ini dikarenakan

seringkali dijumpai hasil persamaan regresi

yang memiliki nilai tinggi, akan tetapi

sesungguhnya tidak terdapat hubungan antara variabel bebas dan variabel tak bebasnya. Oleh karena itu, perlu diuji stationaritas dari variabel-variabel yang terlibat. Untuk mengetahui stasionaritas dilakukan dengan uji akar unit (

). Data runtun waktu disebut tidak stasioner jika mempunyai akar unit. Uji stasioneritas ini juga dipakai sebagai dasar

untuk menentukan perlu tidaknya ,

serta lamanya tersebut. Pengujian

akar unit dilakukan dengan menggunakan . Pendekatan ADF mengontrol korelasi dengan orde lebih tinggi dengan cara menambahkan

dari variable tak bebas pada sisi kanan regresi yang hasilnya sebagaimana persamaan di bawah ini:

.. (1) adalah runtun waktu yang akan di

uji. dihitung dari , dimana

merupakan jumlah observasi. Runtun

waktu yang tidak stasioner (menggandung sebuah akar unit), sebelum diintegrasikan harus diuji derajat integrasinya lebih dahulu untuk melihat pada tingkat berapa variable-variable tersebut akan terjadi stasioner. Untuk menguji persamaan (3.5) digunakan nilai kritis

(ADF) dibandingkan hasil t-statistik.

Jika nilai negatif dan signifikan, serta nilai

absolute t-statistik masih lebih besar dari nilai ADF berarti runtun waktu tersebut dikatakan stasioner I(0). Sedangkan jika runtun waktu belum stasioner maka dilakukan uji akar unit pada perbedaan

tingkat kedua dengan menggunakan

persamaan:

.. (2)

Jika variable stasioner pada

perbe-daan tingkat kedua maka variable

ber-integrasi pada I. Dalam proses pengujian, proses dengan menggunakan persamaan 1

disebut proses uji pada ,

se-dangkan proses dengan menggunakan per-samaan 2 disebut proses uji

.

Menurut Nachrowi dan Usman (2006)

model persamaan kointegrasi

(Cointegration) dapat digunakan jika dalam pengujian kointegrasi masing-masing varia-bel Indeks Harga Saham Gabungan (IHSG), tingkat inflasi (INFLASI), Sertifikat Bank

In-donesia (SBI3M), jumlah uang beredar Harga Saham Gabungan Singapura (STI), Indeks Harga Saham Gabungan Manila (PSEI), dan Indeks Harga Saham Gabungan Shanghai (SSE) saling terintegrasi pada

or-do 0 atau dinotasikan I(0). Dalam

ekonometrika variabel yang saling terkoin-tegrasi dikatakan dalam kondisi memiliki keseimbangan jangka panjang (

) (Gujarati 2003). Bila kita dapat membuktikan bahwa seluruhnya terkointe-grasi, maka kita dapat menyimpulkan bah-wa regresi tersebut bukanlah regresi palsu, tetapi regresi yang terkointegrasi. Dengan

demikian, interprestasi dengan

menggunakan model di atas tidak akan me-nyesatkan khususnya untuk analisis jangka panjang.

Model persamaan kointegrasi

yai-Persamaan tersebut dapat dituliskan kembali sebagai berikut.

.. (4) Jika

1stasioner, maka „IHSG, INFLASI,

SBI3M, JUBM2, IDRUSD, IDREUR, CadDev, KLSE,

STI, PSEI, dan SSE dikatakan terkointegrasi. Hal ini dimungkinkan terjadi karena trend

IHSG, INFLASI, SBI3M, JUBM2, IDRUSD, IDREUR,

CadDev, KLSE, STI, PSEI, dan SSE saling menghilangkan, sehingga variabel yang tid-ak stasioner tersebut dapat menghasilkan residual yang stasioner. Parameter yang didapat disebut dengan parameter kointe-grasi dan regresi yang didapat disebut dengan parameter kointegrasi dan regresi yang didapat disebut dengan regresi koin-tegrasi.

Pada model koreksi kesalahan ini, pergerakan jangka pendek variabel-variabel dalam sistem dipengaruhi oleh deviasi dari keseimbangan. Koreksi kesalahan ini meru-pakan hasil yang diperoleh dari residual estimasi persamaan kointegrasi.

Model ECM untuk melihat hubungan jangka pendek antara variabel makro ekonomi dan return IHSG yang dihasilkan dari model persamaan kointegrasi (6) ada-lah sebagai berikut.

i-1 adalah kesalahan kointegrasi lag 1, atau secara matematis dituliskan, se-bagai berikut.

Dari model yang terbentuk diatas dapat terlihat bahwa hubungan perubahan

INFLASI, SBI3M, JUBM2, IDRUSD, IDREUR, CadDev,

KLSE, STI, PSEI, dan SSE terhadap „RIHSG‟‟

dalam jangka panjang akan diseimbangkan

oleh sebelumnya. Dari persamaan

diatas, ΔINFLASI, ΔSBI

3M, ΔJUBM2, ΔIDRUSD,

ΔIDREUR, ΔCadDev, ΔKLSE, ΔSTI, ΔPSEI, dan

ΔSSE menggambarkan „gangguan‟ jangka

pendek dari INFLASI, SBI3M, JUBM2, IDRUSD,

IDREUR, CadDev, KLSE, STI, PSEI, dan SSE,

dan error kointegrasi merupakan

penyesuaian menuju keseimbangan jangka panjang. Dengan demikian, jika koefisien

α11 signifikan, maka koefisien tersebut akan

menjadi penyesuaian bila terjadi fluktuasi variabel-variabel yang diamati menyimpang

dari „hubungan‟ jangka panjangnya.

Indonesia sebagai salah satu negara

dalam kelompok

penyimpanan riil di suatu negara mengala-mi penurunan, maka investasi di bursa sa-ham menjadi lebih menarik karena investor cenderung untuk mencari tingkat pen-gembalian yang lebih tinggi. Contoh hubun-gan antara inflasi, suku bunga penyimpa-nan riil perbankan, dan tingkat pengemba-lian investasi pada bursa saham dapat di-lihat secara kronologis dari Januari 2003 sampai dengan Desember 2010. Hal yang menarik untuk diamati adalah ketika suku bunga bank Indonesia berada pada tingkat yang sangat rendah dalam area positifnya (6,26%) dan laju inflasi berada di bawah angka enam persen (Juni 2009, 3,65%), in-vestasi pada saham memberikan tingkat pengembalian yang sangat menarik. Hal lain yang juga menarik adalah ketika suku bunga bank indonesia melebihi laju inflasi, investasi di bursa saham juga memberikan tingkat pengembalian yang sangat menarik

(Januari 2003 – Februari 2005), kecuali

pa-da periode Maret-April 2005 dimana ting-kat inflasi lebih tinggi dibanding tingting-kat SBI. Pola tersebut kembali terjadi pada Mei-September 2005, Oktober 2006-Februari 2008 (rata-rata tingkat pengembalian bu-lanan sebesar 3,55%), dan Desember 2008-November 2010 (rata-rata tingkat pengem-balian bulanan sebesar 4,65%). Keterkaitan inflasi, SBI dan kinerja IHSG dalam periode Januari 2003 sampai dengan Desember

2010 mengindikasikan bahwa investasi pa-da saham pa-dapat diharapkan untuk mem-berikan tingkat pengembalian yang lebih menarik dibandingkan dengan penyim-panan uang di bank. Namun, perlu diingat bahwa investasi di bursa saham adalah in-vestasi yang mengandung risiko, Sebagai contoh, IHSG yang ditutup di level tertinggi pada Desember 2010 (3703,51) mengalami peningkatan tingkat pengembalian sebesar 4,88 persen dibanding bulan November yang sebesar 3531,12, meski pada saat yang sama, terjadi kenaikan laju inflasi (11,64 basis point) dan SBI (0,78 basis point).

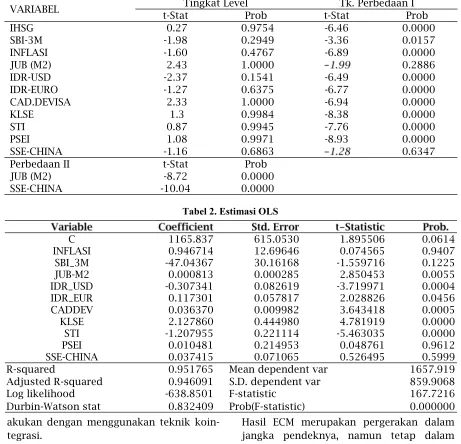

Berdasarkan pengujian stasioner

ter-hadap seluruh variabel dengan

menggunakan unit root ADF-test mem-berikan hasil bahwa kecuali variabel M2 dan SSE (baru stasioner pada perbedaan kedua), seluruh variabel stasioner pada

tingkat perbedaan pertama..

Pengujian kointegrasi dilakukan

dil-akukan dengan menggunakan teknik koin-tegrasi.

Dari estimasi OLS diperoleh residunya untuk dilakukan pengujian kointegrasi dengan menggunakan unit root ADF-test. Hasilnya menunjukkan bahwa residual model estimasi adalah stasioner, yang artinya diantara variabel-variabel yang di-masukkan ke dalam model adalah terkoin-tegrasi, sehingga hasil OLS sebelumnya (tabel 2) merupakan persamaan jangka

panjangnya. Selanjutnya untuk

mem-peroleh persamaan jangka pendek dari per-samaan jangka panjangnya, maka dil-akukan dengan

(ECM). Estimasi terhadap ECM dilakukan dengan cara memasukkan variabel ke da-lam model dada-lam bentuk perbedaan per-tama dan memasukkan residual periode sebelumnya dari hasil model estimasi OLS.

Hasil ECM merupakan pergerakan dalam jangka pendeknya, namun tetap dalam kerangka alur jangka panjangnya. Atau dengan kata lain, analisis dari hasil uji sta-sioneritas terhadap nilai residu

membuk-tikan bahwa antara variabel makro

ekonomi yang terdiri dari tingkat inlasi D (INFLASI), suku bunga Sertifikat Bank Indo-nesia 3 bulan D(SBI-3M), jumlah uang beredar D(JUB-M2), nilai tukar rupiah ter-hadap dolar Amerika Serikat D(IDR_USD), dan nilai tukar rupiah terhadap euro Uni-Eropa tingkat inflasi D(IDR_EUR), cadangan devisa, bursa asing (D(KLSE), D(STI), D (PSEI), D(SSE-CHINA)) (lihat tabel 4) dengan pergerakan IHSG, D(IHSG) terdapat hub-ungan atau keseimbangan jangka panjang pada pengujian dengan data bentuk level.

Dengan demikian, hasil uji kointegrasi dengan bentuk level sesuai dengan

pern-VARIABEL Tingkat Level Tk. Perbedaan I

t-Stat Prob t-Stat Prob

IHSG 0.27 0.9754 -6.46 0.0000

SBI-3M -1.98 0.2949 -3.36 0.0157

INFLASI -1.60 0.4767 -6.89 0.0000

JUB (M2) 2.43 1.0000 0.2886

IDR-USD -2.37 0.1541 -6.49 0.0000

IDR-EURO -1.27 0.6375 -6.77 0.0000

CAD.DEVISA 2.33 1.0000 -6.94 0.0000

KLSE 1.3 0.9984 -8.38 0.0000

STI 0.87 0.9945 -7.76 0.0000

PSEI 1.08 0.9971 -8.93 0.0000

SSE-CHINA -1.16 0.6863 0.6347

Perbedaan II t-Stat Prob

JUB (M2) -8.72 0.0000

SSE-CHINA -10.04 0.0000

Tabel 1. Hasil Uji Stasioner

C 1165.837 615.0530 1.895506 0.0614

INFLASI 0.946714 12.69646 0.074565 0.9407

SBI_3M -47.04367 30.16168 -1.559716 0.1225

JUB-M2 0.000813 0.000285 2.850453 0.0055

IDR_USD -0.307341 0.082619 -3.719971 0.0004

IDR_EUR 0.117301 0.057817 2.028826 0.0456

CADDEV 0.036370 0.009982 3.643418 0.0005

KLSE 2.127860 0.444980 4.781919 0.0000

STI -1.207955 0.221114 -5.463035 0.0000

PSEI 0.010481 0.214953 0.048761 0.9612

SSE-CHINA 0.037415 0.071065 0.526495 0.5999

R-squared 0.951765 Mean dependent var 1657.919

Adjusted R-squared 0.946091 S.D. dependent var 859.9068

Log likelihood -638.8501 F-statistic 167.7216

Durbin-Watson stat 0.832409 Prob(F-statistic) 0.000000

yataan yang dikemukakan oleh Gujarati (2003); Nachrowi dan Usman (2006) bah-wasanya kombinasi linear yang bersifat sta-sioner dapat terjadi diantara dua variabel yang masing-masing tidak stasioner atau

mengikuti pola . Apabila hal

yang demikian terjadi kesepuluh variabel tersebut dikatakan saling terintegrasi.

Hasil regresi sebelumnya pada data awal menunjukkan hubungan positif ter-jadi antara inflasi, jumlah uang beredar (M2), nilai tukar rupiah terhadap euro, ca-dangan devisa, bursa saham Malaysia, bur-sa bur-saham Filipina, burbur-sa bur-saham Shanghai dan IHSG dan hubungan negatif terjadi an-tara nilai tukar rupiah terhadap dolar Amerika, bursa saham Singapura, dan IHSG. Dari hasil perhitungan empiris juga diperoleh temuan bahwa, jumlah uang beredar (M2), nilai tukar rupiah terhadap euro, cadangan devisa, bursa saham Malay-sia memiliki pengaruh signifikan yang posi-tif terhadap IHSG. Sementara nilai tukar rupiah terhadap dolar Amerika, indeks gabungan bursa saham Singapura ber-pengaruh negatif terhadap IHSG Indonesia. Kemudian, hasil penelitian menggunakan

metode ECM hanya menghasilkan tiga vari-abel yang memiliki pengaruh signifikan terhadap indeks harga saham gabungan, yakni: nilai tukar rupiah terhadap dolar Amerika, cadangan devisa, dan indeks har-ga saham har-gabunhar-gan Filipina.

Inflasi adalah ukuran ekonomi yang memberikan gambaran tentang pening-katan harga rata-rata barang dan jasa yang diproduksi oleh sistem perekonomian. Inflasi yang tinggi akan mengakibatkan daya beli masyarakat menurun dan dapat mendorong timbulnya resesi. Mening-katnya inflasi secara relatif adalah sinyal negatif bagi investor di pasar modal. Hal tersebut karena inflasi akan meningkatkan pendapatan dan biaya perusahaan. Jika peningkatan biaya faktor-faktor produksi lebih tinggi dari peningkatan harga yang dapat dinikmati oleh perusahaan, maka profitabilitas akan menurun. Meningkatnya laju inflasi akan menyebabkan para

inves-tor enggan untuk menginvestasikan

dananya dalam bentuk saham, mereka cenderung untuk memilih investasi dalam

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 1.828761 0.0001

Test critical values: 1% level -3.500669

5% level -2.892200

10% level -2.583192

*MacKinnon (1996) one-sided p-values.

Variable Coefficient Std. Error t-Statistic Prob.

C 2.743766 12.89911 0.212710 0.8321

D(INFLASI) -5.668488 8.538134 -0.663902 0.5086

D(SBI_3M) -47.45460 31.63361 -1.500132 0.1374

D(JUB-M2) 0.000236 0.000392 0.603571 0.5478

D(IDR_USD) -0.154878 0.059372 -2.608620 0.0108

D(IDR_EUR) 0.051037 0.039838 1.281111 0.2037

D(CAD-DEV) 0.029200 0.007081 4.123887 0.0001

D(KLSE) -0.070766 0.313749 -0.225551 0.8221

D(STI) -0.090534 0.138599 -0.653211 0.5154

D(PSEI) 0.277384 0.115090 2.410155 0.0182

D(SSE-CHINA) 0.029294 0.053198 0.550673 0.5833

RESID01(-1) -0.092754 0.068386 -1.356332 0.1787

R-squared 0.470250 Mean dependent var 34.89547

Adjusted R-squared 0.400042 S.D. dependent var 130.9796

Log likelihood -567.2464 F-statistic 6.697968

bentuk logam mulia atau real estate, jenis ini dapat melindungi investor dari kerugian yang disebabkan inflasi. Dari hasil empiris, diperoleh hasil bahwa memang secara jangka pendek, meningkatnya inflasi akan menyebabkan penurunan angka indeks harga saham gabungan, namun dalam jangka panjang, justru kenaikan inflasi, , justru akan meningkatkan indeks harga saham gabungan. Secara par-sial tingkat inflasi tidak berpengaruh sig-nifikan terhadap indeks harga saham gabungan baik dalam jangka pendek atau-pun jangka panjang. Dari hasil tersebut penelitian ini mendukung penelitian sebe-lumnya yang dilakukan oleh Manurung (1996), Novianto (2011), dan Hajiji (2008) serta Aso (2011) untuk hasil empiris jangka pendek, sedang pada hasil empiris jangka panjang, penelitian berbeda dengan studi yang dilakukannya. Dengan kata lain, pada jangka panjang, kenaikan inflasi akan menurunkan capital gain yang menyebab-kan berkurangnya keuntungan yang di-peroleh investor. Di sisi perusahaan, ter-jadinya peningkatan inflasi, dimana pen-ingkatannya tidak dapat dibebankan kepa-da konsumen, kepa-dapat menurunkan tingkat pendapatan perusahaan. Hal ini berarti risi-ko yang akan dihadapi perusahaan akan lebih besar untuk tetap berinvestasi dalam bentuk saham, sehingga permintaan ter-hadap saham menurun. Inflasi dapat menurunkan keuntungan suatu perusahaan sehingga sekuritas di pasar modal menjadi komoditi yang tidak menarik. Dalam

jangka pendek, hubungan negatif inflasi dengan harga saham berarti terdapat pelu-ang bagi perusahaan untuk memperoleh profitabilitas lebih besar karena harga ba-han baku menjadi lebih murah dengan asumsi harga penjualan tetap atau bahkan naik.

Perubahan tingkat suku bunga SBI akan memberikan pengaruh bagi pasar modal dan pasar keuangan. Apabila tingkat suku bunga naik maka secara langsung akan meningkatkan beban bunga.

Perus-ahaan yang mempunyai yang

ting-gi akan mendapatkan dampak yang sangat berat terhadap kenaikan tingkat bunga. Ke-naikan tingkat bunga ini dapat mengurangi profitabilitas perusahaan sehingga dapat memberikan pengaruh terhadap harga sa-ham perusahaan yang bersangkutan. Selain kenaikan beban bunga, tingkat suku bunga SBI yang tinggi dapat menyebabkan inves-tor tertarik untuk memindahkan dananya ke deposito. Hal ini terjadi karena kenaikan tingkat suku bunga SBI akan diikuti oleh bank-bank komersial untuk menaikkan tingkat suku bunga simpanan. Apabila ting-kat suku bunga deposito lebih tinggi dari tingkat pengembalian yang diharapkan oleh investor, tentu investor akan menga-lihkan dananya ke deposito. Terlebih lagi investasi di deposito sendiri merupakan salah satu jenis investasi yang bebas risiko. Pengalihan dana oleh investor dari pasar modal ke deposito tentu akan mengakibat-kan penjualan saham besar-besaran sehing-ga akan menyebabkan penurunan indeks

C 1165.84 0.061 2.74 0.832

INFLASI 0.9467 0.941 -5.6685 0.509

SBI_3M -47.0437 0.123 -47.4546 0.137

JUB-M2 0.0008 0.006 0.0002 0.548

IDR_USD -0.3073 0.000 -0.1549 0.011

IDR_EUR 0.1173 0.046 0.0510 0.204

CADDEV 0.0364 0.001 0.0292 0.000

KLSE 2.1279 0.000 -0.0708 0.822

STI -1.2080 0.000 -0.0905 0.515

PSEI 0.0105 0.961 0.2774 0.018

SSE-CHINA 0.0374 0.600 0.0293 0.583

Adj.R2 94.61% 40.00%

harga saham. Bagi masyarakat sendiri, ting-kat suku bunga yang tinggi berarti tingting-kat inflasi di negara tersebut cukup tinggi. Dengan adanya inflasi yang tinggi akan me-nyebabkan berkurangnya tingkat konsumsi riil masyarakat sebab nilai uang yang di-pegang masyarakat berkurang. Ini akan me-nyebabkan konsumsi masyarakat atas ba-rang yang dihasilkan perusahaan akan menurun pula. Hal ini tentu akan mengu-rangi tingkat pendapatan perusahaan se-hingga akan mempengaruhi tingkat keun-tungan perusahaan, yang pada akhirnya akan berpengaruh terhadap harga saham perusahaan tersebut. Dari hasil empiris, diperoleh hasil bahwa tingkat SBI-3 bulan berpengaruh negatif, namun tidak signif-ikan terhadap indeks harga saham gabun-gan baik dalam jangka pendek dan jangka panjang. Ini berarti jika tingkat SBI (3M) mengalami kenaikan, otomatis menyebab-kan suku bunga bank naik. Hal ini cender-ung mendorong investor untuk menyimpan uangnya di bank daripada menginvestasi-kan uangnya dalam pasar modal (membeli saham). Meski hasil empiris juga menya-takan bahwa naik turunnya SBI-3M ini tidak memiliki pengaruh yang signifikan ter-hadap IHSG baik secara jangka pendek atau jangka panjang. Hasil penelitian ini sepend-apat dengan penelitian yang dilakukan Novianto (2011), Hajiji (2008), dan Mansur (2009) .

Dalam pengertian luas uang yang beredar (M2) meliputi mata uang dalam peredaran, uang giral, uang kuasi. Uang kuasi terdiri dari deposito berjangka, ta-bungan dan rekening (tata-bungan) valuta as-ing milik swasta domestik. Uang beredar menurut pengertian luas ini dinamakan juga likuiditas perekonomian. Berdasarkan hasil empiris diperoleh hasil bahwa kenai-kan jumlah uang beredar secara jangka

pendek , akan meningkatkan

indeks harga saham gabungan sebesar 0,024%, dimana dalam jangka panjang pen-ingkatannya bertambah menjadi sekitar 0,081%. Dalam jangka pendek berpengaruh perubahan jumlah uang yang beredar tidak signifikan terhadap fluktuasi indeks harga saham gabungan. Baru pada jangka pan-jang, perubahan tersebut berpengaruh sig-nifikan. Hasil empiris ini mendukung

penelitian yang dilakukan Manurung

(1996), Endri (2009), Novianto (2011). Nilai kurs dollar merupakan salah satu faktor yang cukup berpengaruh terhadap naik turunnya IHSG. Jika nilai kurs dollar tinggi maka investor akan lebih menyukai

investasi dalam bentuk Dollar AS

dibandingkan dengan investasi pada surat berharga karena investasi pada surat-surat berharga merupakan investasi jangka panjang. Demikian pula sebaliknya, jika nilai kurs dollar AS turun maka investor akan lebih menyukai investasi pada

surat-surat berharga sehingga akan

mempengaruhi nilai transaksi saham yang akan berpengaruh kepada IHSG. Berdasar-kan hasil empiris baik secara jangka pen-dek maupun jangka panjang, nilai tukar

rupiah terhadap dolar Amerika

ber-pengaruh negatif dan signifikan terhadap indeks harga saham gabungan. Artinya apa-bila rupiah terdepresiasi terhadap dolar AS maka IHSG cenderung akan melemah dan begitu juga sebaliknya, apabila rupiah terapresiasi terhadap dolar AS maka IHSG akan mengalami penguatan. Hasil empiris ini mendukung hasil penelitian terdahulu yang dilakukan oleh Manurung (1996), BAPEPAM (2008), Frensidy (2009), Novianto (2011), Hajiji (2008), Mansur (2009), dan studinya Aso (2011) untuk hasil bahasan jangka pendek. Sementara untuk nilai tukar rupiah terhadap mata uang euro, fluktuasi yang terjadi malah justru meningkatkan indeks harga saham gabungan. Jika tidak terjadi perubahan nilai kurs, pada periode jangka pendek akan meningkatkan indeks sebesar 0,05 sementara dalam jangka pan-jang kenaikan tersebut meningkat menjadi sebesar 0,11. Pengaruh apresiasi atau depresiasi rupiah terhadap euro tidak sig-nifikan dalam periode jangka pendek. Peru-bahan tersebut baru berpengaruh signif-ikan pada jangka panjang. Untuk cadangan devisa negara, setiap kenaikan yang terjadi justru meningkatkan indeks harga saham gabungan. Pada jangka pendek, kenaikan ini adalah sebesar 0.029, sementara untuk jangka panjang, kenaikan cadangan devisa

yang terjadi , akan