PENGARUH KEBIJAKAN FISKAL DAN MONETER DALAM

PEREKONOMIAN INDONESIA

Disusun untuk memenuhi Tugas Mata Kuliah Ekonomi Internasional II Jurusan Ilmu Ekonomi Pembangunan Tahun Akademik 2014/ 2015

Disusun oleh :

AISYAH FITRIYANI NIM : 5553120662

IRENNA KARTIKA NIM : 5553120678

REZZA BAIHAQI NIM : 5553121253

FARADILLAH AHMAD NIM : 5553121380

SITI ILMIATI NIM : 5553121638

KELAS : 5C

FAKULTAS EKONOMI JURUSAN ILMU EKONOMI PEMBANGUNAN

UNIVERSITAS NEGERI SULTAN AGENG TIRTAYASA

KATA PENGANTAR

Assalammualaikum Wr. Wb.

Puji syukur kami panjatkan kehadirat Allah SWT. Tak lupa juga Senantiasa kami haturkan shalawat serta salam kepada Nabi Muhammad SAW, keluarga dan sahabatnya. Karena izin-Nya kami dapat menyelesaikan makalah yang membahas mengenai kebijakan fiskal dan moneter yang berdampak dalam perekonomian di Indonesia.

Makalah ini dibuat untuk memenuhi syarat penilaian salah satu tugas mata kuliah Ekonomi Internasional II Jurusan Ilmu Ekonomi Pembangunan di Universitas Sultan Ageng Tirtayasa kota Serang, Banten.

Dalam menyusun makalah ini, kami ucapkan terima kasih kepada dosen kami, mata kuliah Ekonomi Internasional II yaitu ;

Bapak Samsul Arifin, SE., M.SE.

karena bimbingannya kami dapat menyelesaikan makalah ini dengan semaksimal mungkin untuk mendapatkan hasil dan nilai yang terbaik.

Semoga makalah ini dapat bermanfaat dan menambah wawasan bagi pembaca mengenai Dampak Kebijakan Fiskal dan Moneter dalam Perekonomian Indonesia. Kami juga mengharapkan saran dan kritik untuk perbaikan dalam penyusunan makalah selanjutnya. Terima kasih atas perhatiannya, mohon maaf apabila ada kesalahan dalam penyusunan makalah ini, karena kami dalam proses pembelajaran.

Wassalammualaikum Wr. Wb.

Sabtu, 25 Oktober 2014

DAFTAR ISI

2.2 Keseimbangan di Pasar Uang (IS) 5

2.3 Keseimbangan di Pasar Barang (LM) 6

2.4 Keseimbangan IS-LM 7

2.5 Keseimbangan Internal dan Eksternal 8

2.6 Teori Kebijakan Fiskal 9

2.7 Teori Kebijakan Moneter 10

2.8 Macam-macam Kebijakan Moneter 11

2.9 Pengaruh Kebijakan Fiskal dan Kebijakan Moneter Terhadap

Inflasi dan Perekonomian Indonesia 13

2.10 Pengaruh Kebijakan Fiskal dan Kebijakan Moneter Terhadap

Tingkat Pengangguran dan Perekonomian Indonesia 15

2.11 Perkembangan Neraca Pembayaran 17

2.12 Pengaruh Nilai Tukar Terhadap Anggaran Pendapatan Negara 21

BAB III PENUTUP

3.1 Kesimpulan 33

3.2 Saran 34

BAB I

PENDAHULUAN

1.1 Latar Belakang

Teori-teori ekonomi makro sintesis Klasik-Keynesian memadukan ide-ide aliran pemikiran Klasik dengan Keynes, teori-teori tersebut amat banyak dan bervariasi. Salah satu sintesis yang paling terkenal dan banyak digunakan sebagai alat analisis adalah model IS-LM. Model tersebut menjelaskan bahwa kondisi keseimbangan ekonomi akan tercapai bila barang-jasa dan pasar uang-modal secara simultan berada dalam keseimbangan.

Kebijakan moneter pada dasarnya merupakan suatu kebijakan yang bertujuan untuk mencapai keseimbangan internal (pertumbuhan ekonomi yang tinggi, stabilitas harga, pemerataan pembangunan) dan keseimbangan eksternal (keseimbangan neraca pembayaran) serta tercapainya tujuan ekonomi makro, yakni menjaga stabilisasi ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran internasional yang seimbang. Apabila kestabilan dalam kegiatan perekonomian terganggu, maka kebijakan moneter dapat dipakai untuk memulihkan (tindakan stabilisasi). Pengaruh kebijakan moneter pertama kali akan dirasakan oleh sektor perbankan, yang kemudian ditransfer pada sektor riil.

1.2 Rumusan Masalah

Dari latar belakang dapat dibuatkan beberapa rumusan masalah: 1. Pengertian Kebijakan moneter?

2. Pengertian Kebijakan Fiskal?

3. Pengaruh Kebijakan Fiskal dan Moneter terhadap Inflasi dan Perekonomian Indonesia? 4. Pengaruh Kebijakan Fiskal dan Moneter terhadap Tingkat Pengangguran dan Perekonomian

Indonesia?

5. Perkembangan Neraca Pembayaran Indonesia?

1.3 Tujuan Penulisan

1. Agar Lebih memahami tentang pengertian kebijakan fiskal dan kebijakan moneter 2. Agar menambah wawasan kita tentang masalah yang terjadi dalam 2 kebijakan tersebut 3. Dan mempermudah pembaca mengetahui apa hubungan kebijakan moneter dan kebijakan

fiskal dalam perekonomian

BAB II

2.1 Landasan Teori

Dalam studi makroekonomi, kenaikan output dapat dianalisis menjadi dua bagian, yaitu studi dalam jangka pendek dan studi dalam jangka panjang. Dalam jangka panjang kenaikan output dapat dipengaruhi oleh tekhnologi dan input faktor produksi, seperti kapital dan tenaga kerja. Investasi akan meningkatkan jumlah kapital. Sehingga adanya tambahan kapital tentu saja akan meningkatkan ketersediaan lapangan kerja yang kemudian dapat memicu peningkatan output nasional (Mubyarto,2003). Namun, faktor kunci yang paling berpengaruh terhadap kenaikan output nasional adalah kemajuan tekhnologi. Hal ini karena kemajuan tekhnologi dapat meningkatkan output pada tingkat kapital dan tenaga kerja yang tetap.

Dalam jangka pendek, perubahan output dapat dipengaruhi oleh permintaan agregat melalui pasar barang maupun pasar uang. Kenaikan permintaan agregat bisa dikontrol oleh kebijakan fiskal melalui pajak dan pengeluaran pemerintah maupun kebijakan moneter melalui jumlah uang beredar (JUB) dan suku bunga. Dari sisi fiskal, adanya penurunan pajak pada tingkat investasi dan pengeluaran pemerintah yang tetap, menyebabkan disposible income (pendapatan dikurangi pajak) menjadi meningkat sehingga mendorong tingkat konsumsi. Tingginya tingkat konsumsi menyebabkan permintaan agregat meningkat, sehingga berpengaruh terhadap kenaikan output (Samuelsen,2001:502).

2.2 Keseimbangan di Pasar Barang (IS)

Keseimbangan pasar barang ditunjukkan dengan kombinasi antara tingkat investasi dan tabungan untuk membentuk suku bunga keseimbangan. Investasi memiliki hubungan yang negatif terhadap tingkat suku bunga, dimana semakin tinggi suku bunga, pengeluaran investasi akan berkurang akibat peningkatan biaya investasi (opportunity cost). Ini ditunjukkan dengan kurva investasi yang berslope negatif. Sedangkan tingkat tabungan yang dianggap sebagai pembentuk dana investasi (loanable fund) memiliki hubungan yang positif terhadap perubahan suku bunga dan pendpatan. Semakin tinggi suku bunga, maka semakin tinggi insentif untuk menabung. Hal tersebut menunjukkan kurva fungsi tabungan yang berslope positif.

Pada keseimbangan pasar loanable fund1, jika pendapatan meningkat maka

Gambar 2.1 Kurva IS

i

IS

Y

1 Pasar Leonable fund adalah transaksi permintaan dan penawaran dana investasi dalam membentuk keseimbangan

suku bunga.

2.3 Keseimbangan di Pasar Uang (LM)

Keseimbangan pasar uang atau sektor moneter dapat diperoleh dari keseimbangan yang terbentuk dari permintaan dan penawaran uang dalam perekonomian. Penawaran uang (MS) ditentukan oleh otoritas moneter sehingga jumlahnya adalah tetap dan tidak

berubah pada berbagai tingkat suku bunga yang ada, hal ini diperlihatkan dengan bentuk kurva penawaran uang yang vertikal terhadap suku bunga. Sedangkan permintaan akan uang (Md) dipengaruhi oleh perubahan tingkat suku bunga, dimana semakin tinggi suku

bunga maka permintaan uang akan menurun karena semakin tingginya biaya memegang uang. Ini menunjukkan kurva permintaan uang berslope negatif terhadap suku bunga.

Fungsi keseimbangan di pasar uang disebut juga kurva LM diperoleh dengan menghubungkan keseluruhan titik-titik keseimbangan antara kurva Md dan MS yang

menunjukkan berbagai kombinasi keseimbangan tingkat suku bunga dan pendapatan. Dalam keseimbangan pasar uang tersebut, apabila terjadi peningkatan pendapatan, maka akan menyebabkan permintaan akan uang (Md) dalam perekonomian meningkat sehingga

menggeser kurva Md ke kanan. Ini mengakibatkan suku bunga akan mengalami

yang positif terhadap pendapatan (Y). Ini digambarkan oleh kurva LM yang berslope positif.

Gambar 2.2 Kurva LM

i

LM

Y

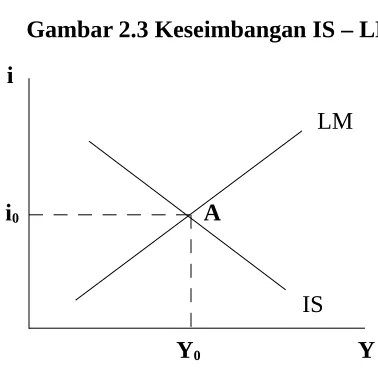

2.4 Keseimbangan IS – LM

Sebagaimana telah dijelaskan sebelumnya, hubungan suku bunga dan pendapatan dapat dijelaskan melalui kondisi keseimbangan di pasar barang dan pasar uang atau kombinasi kurva IS dan kurva LM. Keseimbangan IS-LM digambarkan pada grafik dibawah ini :

Gambar 2.3 Keseimbangan IS – LM

i

LM

i0 A

IS

Pada grafik diatas, kondisi keseimbangan antara tingkat suku bunga dan pendapatan terbentuk pada titik A dengan tingkat suku bunga sebesar i0 dan tingkat

pendapatan sebesar Y0. Dalam kondisi keseimbangan tersebut, telah terpenuhi situasi

keseimbangan didalam sektor moneter, dimana permintaan akan uang sama dengan penawaran akan uang (Md=Ms), sementara disektor riil terbentuk keseimbangan tingkat

tabungan dan investasi dalam perekonomian.

Pada setiap kombinasi pendapatan dan tingkat suku bunga lainnya, baik itu sektor moneter maupun riil, keduanya akan berada dalam situasi ketidakseimbangan. Konsekuensi dari keadaan ketidakseimbangan tersebut adalah tingkat suku bunga dan pendapatan akan menyesuaikan ekses yang terjadi dalam permintaan dan penawaran di pasar barang dan pasar uang untuk kembali pada titik perpotongan keseimbangan tingkat bunga dan pendapatan.

2.5 Keseimbangan Internal dan Eksternal

Keseimbangan internal dan eksternal terjadi pada saat pasar barang, pasar uang dan neraca pembayaran berada dalam kondisi keseimbangan, yaitu perpaduan antara kurva IS-LM dan kurva keseimbangan BOP. Pada grafik dibawah ini akan ditunjukkan kondisi keseimbangan internal dan eksternal untuk hubungan antara suku bunga dan pendapatan serta hubungan nilai tukar (e) dan pendapatan (Y) dalam menjaga keseimbangan pasar barang dan pasar uang dalam rezim nilai tukar bebas. Pada grafik kedua (bagian bawah) LL adalah semua kombinasi nilai tukar dan pendapatan yang menjaga pasar uang berada dalam equilibrium, sedangkan YY adalah semua kombinasi nilai tukar dan pendapatan untuk menjaga pasar barang berada dalam equilibrium.

Gambar 2.5 Keseimbangan Internal dan Eksternal

i LM

IS

Mundell-Fleming mengasumsikan dua tujuan makroekonomi: keseimbangan internal dan keseimbangan eksternal. Keseimbangan internal mengacu pada tujuan pertumbuhan ekonomi yaitu menjaga tingkat full employment. Keseimbangan eksternal mengacu pada memelihara posisi ekuilibrium BOP. Ada dua instrumen kebijakan yang digunakan untuk menjaga keseimbangan internal dan eksternal yaitu kebijakan fiskal dan moneter.

2.6 Teori Kebijakan Fiskal

Kebijakan fiskal adalah kebijakan pemerintah dengan menggunakan belanja negara dan perpajakan dalam rangka menstabilkan perekonomian. Dari sudut ekonomi makro, kebijakan fiskal dibagi menjadi dua yaitu kebijakan fiskal ekspansif dan kebijakan fiskal kontraktif. Kebijakan fiskal ekspansif (expansionary fiscal policy): menaikkan belanja negara dan menurunkan tingkat pajak netto. Kebijakan ini untuk meningkatkan daya beli masyarakat. Kebijakan fiskal ekspansif dilakukan pada saat perekonomian mengalami resesi/depresi dan pengangguran yang tinggi. Sedangkan, kebijakan fiskal kontraktif: menurunkan belanja negara dan menaikkan tingkat pajak. Kebijakan ini bertujuan untuk menurunkan daya beli masyarakat dan mengatasi inflasi.

Tujuan kebijakan fiskal adalah untuk meningkatkan produksi nasional (PDB) dan pertumbuhan ekonomi, untuk memperluas lapangan kerja dan mengurangi pengangguran, untuk menstabilkan harga-harga barang, khususnya mengatasi inflasi.

2000). Pada prinsipnya Keynes berpendapat bahwa kebijakan fiskal lebih besar pengaruhnya terhadap output daripada kebijakan moneter. Hal ini didasarkan atas pendapatnya bahwa, pertama elastisitas permintaan uang terhadap tingkat bunga kecil sekali (ekstrimnya nol) sehingga kurva IS tegak. Kebijakan fiskal yang ekspansif akan menggeser kurva IS kekanan sehingga output meningkat. Sedangkan ekspansi moneter dengan penambahan jumlah uang beredar pada kurva IS yang tetap tidak akan berpengaruh terhadap output. Hal ini menunjukkan bahwa kebijakan fiskal akan lebih efektif dibandingkan dengan kebijakan moneter.

2.7 Teori Kebijakan Moneter

Kebijakan Moneter adalah suatu usaha dalam mengendalikan keadaan ekonomi makro agar dapat berjalan sesuai dengan yang diinginkan melalui pengaturan jumlah uang yang beredar dalam perekonomian. Menurut kaum Monetarist, kebijakan moneter hanya berpengaruh pada nilai nominal bukan pada nilai riil. Sedangkan kaum Keynesian berpendapat bahwa kebijakan moneter berpengaruh pada pertumbuhan ekonomi dalam jangka pendek dan tingkat inflasi dalam jangka panjang.

Dan implikasi dari pendapat kaum Keynesian adalah kebijakan moneter dapat digunakan sebagai salah satu instrumen kebijakan yang secara aktif dalam membantu upaya-upaya untuk mempengaruhi naik turunnya kegiatan ekonomi riil. Kebijakan moneter dapat dilonggarkan pada saat kegiatan ekonomi riil lesu, sehingga jumlah uang beredar dalam perekonomian bertambah dan dapat mendorong peningkatan kegiatan ekonomi riil. Sebaliknya, kebijakan moneter perlu diketatkan pada saat kegiatan ekonomi riil dinilai terlalu cepat dan cenderung memanas, sehingga terjadi penurunan kegiatan ekonomi riil dan tingkat inflasi dapat terkendali.

2.8 Macam-macam Kebijakan Moneter

1. Kebijakan Pasar Terbuka (Open Market Policy)

Yaitu kebijakan pemerintah dengan jalan menjual surat-surat berharga pada saat inflasi dan membeli/ menarik surat-surat berhaga pada saat deflasi. Apabila pemerintah menghendaki menurunkan jumlah uang yang beredar, pemerintah harus menjual obligasi di pasar bebas. Bank Indonesia dalam kebijakan pasar terbuka dengan menngeluarkan Sertifikat Bank Indonesia (SBI) dan Sertifikat Pasar Uang.

2. Kebijakan Diskonto (Discount Policy)

Yaitu kebijakan pemerintah dengan jalan menaikkan suku bunga pada saat inflasi dan menurunkan pada saat deflasi, ditunjukkan untuk menaikkan tingkat bunga karena dengan bunga kredit tinggi maka aktivitas ekonomi yang menggunakan dana pinjaman akan tertahan karena modal diskontonya atau discount rate policy (tingkat bunga yang dikenakan pada bank umum atas pinjaman dana yang diberikan), maka jumlah uang yang beredar cenderumg berkurang, begitu sebaliknya.

Yaitu kebijakan pemerintah dengan jalan menaikkan cadangan kas pada saat inflasi dan menurunkan cadangan kas pada saat deflasi, atau bisa juga menaikkan perbandingan antara uang yang beredar dengan uang yan mengendap di dalam kas mengakibatkan kemampuan bank untuk menciptakan kredit berkurang sehingga jumlah uang yang beredar akan berkurang. Cara baru untuk mempengaruhi jumlah uang yang beredar di masyarakat yaitu dengan car amengubah-ubah minimum kas rasio. Bank sentral pada umumnya menentukan anka banding minimum antara uang tunai dengan kewajiban giral bank. Angka banding tersebut biasa disebut minimum cash ratio. Bila pemerintah menurunkan minimum kas rasio, maka dengan uang tunai yang sama bank dapt menciptakan uang lebuih banyak dari jumlah sebelumnya.

4. Kebijakan Kredit Ketat

Yaitu kebijakan pemerintah dengan mengurangi jumlah uang yang beredar dengan cara memperketat pemberian kredit, kredit boleh diberikan asal memenuhi syarat 5C, Character, Capability, collateral, capital, dan Condition of economy, tetapi pada saat deflasi syarat dapat dipelonggar. Bank sentral (Bank Indonesia) berusaha mempengaruhi bank-bank umum dalam hal memberikan kredit kepada nasabah melalui berbagai macam peraturan kredit.

5. Kebijakan Dorongan Moral (Moral Suasion)

Himbauan moral adalah kebijakan moneter untuk mengatur jumlah uang beredar dengan jalan memberi imbauan kepada pelaku ekonomi. Contohnya seperti menghimbau perbankan pemberi kredit untuk berhati-hati dalam mengeluarkan kredit untuk mengurangi jumlah uang beredar dan menghimbau agar bank meminjam uang lebih ke bank sentral untuk memperbanyak jumlah uang beredar pada perekonomian.

6. Kebijakan Sanering

Yaitu kebijakan memotong nilai nominal pada saat inflasi, misalnya Rp 1.000,00 menjadi Rp 1,00

7. Kebijakan Devaluasi

Yaitu menurunkan nilai mata uang asing, dengan tujuan mendorong ekspor dan menghambat impor.

8. Kebijakan revaluasi

global yang masih turun. Di tengah permasalahan struktural terkait komposisi ekspor komoditi sumber daya alam yang masih dominan, pemburukan terms of trade tersebut menyebabkan kinerja ekspor komoditi Indonesia menurun. Sementara itu, impor masih besar akibat struktur produksi domestik yang belum mampu memenuhi permintaan mengurangi pasokan likuiditas ke negara-negara emerging market, termasuk Indonesia. Akibatnya aliran modal asing ke Indonesia menjadi berkurang terutama sejak Mei 2013. Persepsi negatif investor asing semakin bertambah seiring dengan meningkatnya defisit transaksi berjalan, dan ekspektasi inflasi. Kondisi ini pada gilirannya menurunkan surplus transaksi modal dan finansial sehingga penurunan kinerja NPI terus berlanjut sampai triwulan III 2013.

Tekanan negatif yang cukup kuat terhadap NPI terutama terjadi pada triwulan II 2013 dan triwulan III 2013. Pada triwulan II 2013, defisit transaksi berjalan tercatat meningkat menjadi 4,4% dari PDB, dari semula 2,7% dari PDB pada triwulan I 2013. Di neraca modal dan finansial, aliran modal keluar mulai meningkat pada Juni 2013 yang dipicu oleh isu global terkait rencana tapering off oleh Bank Sentral Amerika Serikat (the Fed). Pada triwulan III 2013, defisit transaksi berjalan masih cukup besar mencapai 3,9% dari PDB. Aliran modal keluar juga berlanjut pada Juli-Agustus 2013 akibat isu tapering off yang masih kuat serta persepsi terhadap transaksi berjalan yang memburuk sehingga memberikan tekanan pada neraca finansial pada triwulan III 2013.

menjadi tiga bagian besar. Pertama adalah bauran kebijakan yang ditempuh Bank Indonesia, bukan hanya dengan menggunakan kebijakan suku bunga, tetapi juga dengan mengoptimalkan berbagai kebijakan lainnya seperti nilai tukar dan makroprudensial. Kedua ialah bauran kebijakan fiskal melalui pengurangan subsidi BBM dan instrumen pajak untuk menekan impor. Sinergi bauran kebijakan moneter dan fiskal tersebut diarahkan untuk mengelola permintaan domestik sehingga dapat menekan impor yang berlebihan. Bauran kebijakan ketiga terkait dengan kebijakan-kebijakan yang bersifat struktural seperti perbaikan iklim investasi dan upaya-upaya mendorong kemandirian ekonomi yang pada gilirannya dapat menopang NPI dalam jangka menengah panjang.

Kebijakan stabilisasi Bank Indonesia dan Pemerintah mampu mengarahkan defisit transaksi berjalan ke tingkat yang lebih seimbang dan kembali memperkuat kinerja NPI secara keseluruhan. Defisit transaksi berjalan di triwulan IV 2013 menurun signifikan menjadi 2,0% dari PDB. Hal ini dipengaruhi impor yang menurun seiring dengan pemintaan domestik yang termoderasi dan pelemahan nilai tukar rupiah ke arah yang sesuai dengan fundamental. Perbaikan transaksi berjalan juga didukung oleh kenaikan ekspor sejalan dengan perbaikan pertumbuhan ekonomi negara maju dan nilai tukar rupiah yang lebih berdaya saing. Selain itu, surplus transaksi modal dan finansial pada triwulan IV juga kembali meningkat. Surplus ini bersumber dari penarikan pinjaman luar negeri korporasi, penarikan simpanan bank domestik di luar negeri, dan arus masuk investasi langsung yang tetap stabil. Surplus pada transaksi modal dan finansial ini cukup memadai dalam membiayai defisit transaksi berjalan sehingga NPI pada triwulan IV 2013 kembali mencatat surplus setelah pada tiga triwulan sebelumnya mencatat defisit. Perkembangan positif ini kemudian berkontribusi pada peningkatan posisi cadangan devisa dari 95,6 miliar dolar AS pada triwulan III 2013 menjadi 99,4 miliar dolar AS pada triwulan IV 2013.

posisi cadangan devisa dari sebelumnya sebesar 112,8 miliar dolar AS pada akhir 2012 menjadi 99,4 miliar dolar AS pada akhir Desember 2013 (Tabel 4.1). Meskipun demikian, di tengah kondisi NPI yang kurang menguntungkan tersebut, beberapa indikator menunjukkan ketahanan eksternal ekonomi Indonesia tetap terjaga.

Nilai tukar rupiah pada tahun 2013 berada dalam tren melemah. Tekanan terhadap nilai tukar rupiah tersebut tidak terlepas dari pengaruh ekonomi global yang melambat dan harga komoditas internasional yang menurun, yang kemudian mendorong melebarnya defisit transaksi berjalan Indonesia. Tekanan terhadap nilai tukar rupiah semakin kuat sejak akhir Mei 2013 saat terjadinya aliran keluar modal asing dari pasar keuangan domestik. Peningkatan aliran keluar modal asing tersebut dipicu oleh ketidakpastian global akibat rencana pengurangan stimulus moneter di AS (tapering off), ekspektasi inflasi dan angka aktual inflasi yang sempat naik tinggi setelah kenaikan harga BBM bersubsidi akhir Juni 2013, serta persepsi negatif investor terhadap prospek defisit transaksi berjalan. Struktur pasar valuta asing domestik yang tipis turut berkontribusi terhadap besarnya laju depresiasi rupiah karena dalam situasi tersebut kenaikan permintaan valuta asing dalam jumlah kecil sudah cukup untuk mendorong pelemahan rupiah dalam jumlah besar.

Bank Indonesia dan Pemerintah menempuh serangkaian bauran kebijakan untuk mengurangi defisit transaksi berjalan dan ekspektasi inflasi guna meredam tekanan depresiasi rupiah tersebut. Berbagai kebijakan tersebut pada triwulan IV 2013 telah mulai memberikan hasil-hasil yang diharapkan. Pada triwulan IV 2013, defisit transaksi berjalan menyusut tajam dan surplus transaksi modal kembali meningkat. Sejalan dengan perbaikan fundamental tersebut, laju depresiasi melambat dari 14,3% pada triwulan III 2013 menjadi 4,9% pada triwulan IV 2013 (Diagram 5.1). Perkembangan positif ini juga disertai menurunnya volatilitas pergerakan rupiah dari 17,6% menjadi 15,3%.1 Selain itu,

respons kebijakan yang diambil juga telah berhasil memperbaiki struktur mikro di pasar valuta asing seperti tercermin pada meningkatnya volume transaksi harian di pasar valuta asing dan menyempitnya spread antara kurs transaksi nasabah dan kurs transaksi antarbank.2

meningkat dari 0,3% pada tahun sebelumnya (Grafik 5.1). Secara keseluruhan, pelemahan nilai tukar rupiah riil pada 2013 dapat mendorong daya saing ekspor dan mendukung upaya perbaikan kinerja sektor eksternal secara keseluruhan.

A. Dinamika Nilai Tukar

Pada 2013, tren pelemahan nilai tukar rupiah mulai terjadi sejak awal tahun, meskipun masih terbatas. Pada triwulan I 2013, rupiah ditutup pada level Rp9.718 per dolar AS, melemah 0,82% dibandingkan dengan level penutupan akhir triwulan IV 2012. Secara rata-rata, rupiah pada triwulan I 2013 juga melemah 0,70% menjadi Rp9.680 per dolar AS dibandingkan Rp9.613 per dolar AS pada triwulan IV 2012.

harga BBM bersubsidi. Secara keseluruhan, aliran modal asing di pasar keuangan Indonesia pada triwulan II 2013 secara neto mencatat defisit 2,6 miliar dolar AS (Grafik 5.3). Aliran modal keluar tersebut kemudian berdampak pada meningkatnya tekanan depresiasi.

Tekanan depresiasi nilai tukar rupiah bertambah besar karena pada saat bersamaan defisit transakasi berjalan di triwulan II 2013 melebar menjadi 4,4% dari PDB. Kondisi ini secara fundamental meningkatkan permintaan terhadap valuta asing. Akibatnya, rupiah pada akhir triwulan II 2013 melemah 2,1% dibandingkan akhir Maret 2013, lebih tinggi dari pelemahan di triwulan I 2013 sebesar 0,8%. Pelemahan terbesar terjadi sejak 22 Mei 2013 yakni dari Rp9.766 menjadi Rp9.925 pada akhir Juni 2013, atau melemah 1,6%.

Pada triwulan III 2013, tekanan pelemahan rupiah semakin membesar. Rupiah pada akhir triwulan III 2013 tercatat Rp11.580, melemah 14,3% dibandingkan dengan level akhir Juni 2013. Secara rata-rata rupiah juga tercatat melemah 8,2%, lebih tinggi dari pelemahan di triwulan II 2013. Pelemahan rupiah tersebut juga disertai oleh meningkatnya volatilitas pergerakan rupiah menjadi 17,7% dibandingkan 3,1% pada triwulan II 2013.

modal dan finansial. Meskipun menyusut dibandingkan triwulan sebelumnya, defisit transaksi berjalan triwulan III 2013 masih besar yaitu mencapai 3,9% dari PDB. Dalam periode yang sama, surplus transaksi modal dan finansial berkurang signifikan akibat aliran modal keluar di pasar keuangan yang masih cukup besar, terutama pada Juli – Agustus 2013 (Grafik 5.3). Aliran modal keluar tersebut dipicu memburuknya persepsi investor terhadap prospek defisit transaksi berjalan setelah publikasi defisit transaksi berjalan triwulan II-2013 di awal Agustus 2013 yang tercatat membesar menjadi 4,4% PDB, dan kenaikan ekspektasi inflasi sebagai dampak kenaikan harga BBM dan kenaikan harga pangan. Persepsi negatif investor tercermin pada berbagai indikator risiko seperti Credit Default Swap (CDS) dan selisih imbal hasil antara obligasi Pemerintah Indonesia dan UST-Note (US Treasury Note) yang meningkat (Grafik 5.4). Selain itu, aliran modal keluar di pasar keuangan domestik juga dipengaruhi makin menguatnya ekspektasi tapering off oleh the Fed.

Dalam kaitan ini, ruang gerak nilai tukar diperlebar sehingga dapat mempercepat upaya menurunkan defisit transaksi berjalan.

Dalam kerangka kebijakan nilai tukar rupiah tersebut maka Bank Indonesia menempuh strategi dual intervention, yaitu intervensi di pasar valas dan pasar surat berharga negara (SBN) yang dilakukan secara bersamaan. Kebijakan intervensi di pasar valas dilakukan secara terukur untuk meminimalkan volatilitas rupiah di tengah kondisi pasar valas yang masih belum dalam. Bersamaan dengan itu, intervensi di pasar SBN, diarahkan untuk menjaga likuiditas rupiah tetap mencukupi, setelah sebelumnya sempat berkurang akibat intervensi di pasar valas. Dengan demikian, melalui intervensi di pasar SBN diharapkan stabilitas sistem keuangan tetap terjaga sehingga tidak memberikan tekanan tambahan kepada perekonomian.

lindung nilai. Sebaliknya, jika terjadi kerugian maka dianggap sebagai biaya atau premi dari transaksi lindung nilai. Pengelolaan valas juga dilakukan melalui pengaturan utang luar negeri perbankan yang merelaksasi ketentuan ULN jangka pendek bank dengan menambah jenis pengecualian. Sementara itu, perluasan cakupan swap lindung nilai, penambahan variasi tenor term deposit (TD) valas, dan penggunaan JISDOR ditempuh Bank Indonesia sebagai bagian dari upaya pendalaman pasar sehingga mendukung efisiensi pembentukan harga di pasar valas dan stabilitas nilai tukar rupiah. Dalam konteks pengelolaan devisa ini, kebijakan penguatan oparasi moneter terkait pengurangan Minimum Holding Period (MHP) SBI dari 6 bulan menjadi 1 bulan.

investor asing tersebut tercermin antara lain pada menurunnya CDS ke level 185 di Oktober 2013 dan menurunnya premi swap di semua tenor (Grafik 5.7). Peningkatan aliran modal masuk juga dipengaruhi perbaikan kondisi global seperti penundaan kebijakan tapering off oleh the Fed dan indikasi membaiknya ekonomi global di triwulan IV 2013.

Dengan berbagai dinamika tersebut, rupiah pada 2013 ditutup di level Rp12.170 per dolar AS, melemah 20,8% dibandingkan dengan level penutupan tahun 2012 yaitu Rp9.638 per dolar AS. Rupiah secara rata-rata juga terdepresiasi 10,4% menjadi Rp10.445 per dolar AS dari Rp9.358 per dolar AS pada tahun 2012. Pelemahan rupiah diikuti meningkatnya volatilitas rupiah yang secara rata-rata harian tercatat sebesar 0,6%, dibandingkan dari 0,3% pada tahun sebelumnya. Sejalan dengan pelemahan rupiah secara nominal tersebut, secara riil nilai tukar rupiah pada tahun 2013 juga melemah signifikan sehingga telah membantu memperkuat daya saing ekspor dan mendukung perbaikan kinerja sektor eksternal secara keseluruhan. Nilai tukar rupiah secara riil (Real Effective Exchange Rate – REER, tahun dasar 2006) pada akhir 2013 tercatat 93,41, melemah sekitar 16% dibandingkan Mei 2013 sebesar 111,21 (Grafik 5.8).

B. Struktur Pasar Valas Domestik

tersebut tidak serta merta menambah pasokan valuta asing ke pasar domestik karena tidak seluruh DHE tersebut dikonversikan ke mata uang rupiah.

Tekanan depresiasi terhadap rupiah juga menurunkan volume transaksi valuta asing, terutama sejak Mei 2013. Setelah sebelumnya sempat meningkat, volume rata-rata harian transaksi valuta asing di triwulan III 2013 tercatat di kisaran 1,9 miliar dolar AS per hari, turun tajam dari volume transaksi valuta asing di triwulan sebelumnya yang mencapai 2,6 miliar dolar AS per hari (Grafik 5.9). Perkembangan volume transaksi harian tersebut secara umum juga menggambarkan struktur pasar valuta asing di Indonesia yang belum dalam. Kondisi pasar valuta asing yang dangkal tersebut menyebabkan nilai tukar rupiah mudah bergejolak saat ada sedikit kenaikan permintaan valuta asing, seperti yang terjadi pada 2013. Data historis menunjukkan pasar valuta asing domestik masih belum sebesar pasar valuta asing di negara-negara kawasan. Volume transaksi valuta asing antarbank di pasar domestik pada tahun 2012 sekitar 500 juta dolar AS, jauh lebih rendah bahkan dibandingkan dengan negara ASEAN lain seperti Malaysia, Filipina dan Thailand (Grafik 5.10). Volume transaksi yang masih terbatas tersebut juga lebih didominasi oleh transaksi di pasar spot (Grafik 5.11).

BAB III

PENUTUP

3.1 Kesimpulan

Kebijakan Moneter adalah proses mengatur persediaan uang sebuah negara untuk mencapai tujuan tertentu; seperti menahan inflasi, mencapai pekerja penuh atau lebih sejahtera,Sedangkan Kebijakan Fiskal kebijakan yang dikeluarkan pemerintah yang berkaitan dengan pendapatan dan pengeluaran negara, di Indonesia, hal ini terkait dengan APBN ( Anggara Pendapatan dan Belanja Negara).

Dalam Kebijakan fiskal negara berkembang ada beberapa peranan di dalam negara berkembang yaitu untuk mempercepat proses pembangunan, dapat mempengaruhi corak penggunaan sumber daya. Begitupun peranan Kebijakan moneter adalah tetap besar peranannya dalam menciptakan kestabilan ekonomi tapi harus sesuai dengan masalah-masalah ekonomi yang dihadapi,dan dinegara berkembang kebijakan ini juga harus mencakup penawaran uang sebagai usaha-usaha dalam pembangunan agar berjalan lancar.Adapun Hubungan antara Kebijakan Fiskal dan Kebijakan Moneter Berbicara tentang kebijakan fiskal dan kebijakan moneter berkaitan erat dengan kegiatan perekonomian empat sektor, dimana sektor – sektor tersebut diantaranya sektor rumah tangga, sektor perusahaan, sektor pemerintah dan sektor dunia internasional/luar negeri. Ke-empat sektor ini memiliki hubungan interaksi masing – masing dalam menciptakan pendapatan dan pengeluaran.

Dari nilai keseimbangan IS-LM yang diperoleh, terlihat bahwa masih terdapat ruang bagi pemerintah untuk meningkatkan Pendapatan Nasional dengan menggunakan kebijakan moneter yang longgar. Namun disisi lain pemerintah harus konsisten untuk menjaga tingkat bunga yang stabil dan mendorongkebijakan yang dapat meningkatkan sektor riil, sehingga perekonomian dapat terus tumbuh dan stabilitas tetap terjaga.

Hingga kini berbagai problematika dalam perekonomian Indonesia dan masih sulit diprediksi perbaikannya,oleh sebab itu adanya peran pemerintah dalam kebijakan ini sangat penting dalam suatu negara untuk arah perekonomian yang lebih baik,dan adanya peninjauan kembali tentang strategi-strategi yang perlu dilakukan dalam mengatasi masalah-masalah yang terjadi di dalam suatu negara,Semuanya takkan berhasil dalam suatu negara jika tidak direncanakan pelaksanaanya secara berhati-hati,sistematis,dan dengan kerja keras dan harus didukung oleh para pelaku ekonomi karena strategi-strategi yang dilaksanakan merupakan sebuah rangkaian program kegiatan yang bersifat saling mengisi agar memberikan hasil seperi yang diharapkan,yang jelasnya berencana dan berbuat adalah lebih baik dari pada bermimpi,apalagi menggerutu. semoga berhasil.

Efektivitas kebijakan Literatur. Universitas Indonesia. (Diakses pada 02 Desember 2014)

Macam-macam kebijakan moneter. hendrinote.blogspot.com. (Diakses pada 02 Desember 2014)

Moneter data inflasi. bi.go.id (Diakses pada 11 Desember 2014)

Laporan Kebijakan Moneter Triwulan III 2014. bi.go.id. (Diakses pada 11 Desember 2014)

Chapter II_3(2).pdf. repository.usu.ac.id. (Diakses pada 02 Desember 2014)

Kebijakan moneter. indraputrabintan.blogspot.com. (Diakses pada 02 Desember 2014)