“EFEKTIVITAS PENGAPLIKASIAN STRATEGI

DYNAMIC ASSET

ALLOCATION

PADA

EMERGING MARKET

DI ASIA TENGGARA”

Indra Karya Marcello Kewo

Indra.kewo@gmail.com

, +62 81 218 697 885

Magister Manajemen Eksekutif Muda Angkatan 8

PPM School of Management

ABSTRAK

Pengalokasian aset merupakan proses yang penting, juga sebagai awal dalam

proses investasi. Tiap-tiap kelas aset dalam suatu investasi sangat dipengaruhi oleh

situasi atau keadaan pasar, sehingga dapat menyebabkan kelas aset tertentu

menjadi lebih unggul dibanding aset lainnya.

Dynamic asset allocation

adalah

sebuah strategi pengalokasian aset yang dapat diterapkan pada kondisi pasar yang

berubah-ubah. Oleh karena itu yang menjadi pokok permasalahan dalam karya tulis

ini yaitu apakah strategi ini efektif jika diterapkan pada pasar modal di negara

emerging market

di Asia Tenggara? Apakah terdapat perbedaan perolehan

return

yang signifikan dari masing-masing strategi

dynamic asset allocation

? Strategi

alokasi aset mana yang ideal diterapkan di negara-negara

emerging market

Asia

Tenggara (Indonesia, Malaysia, Filipina, Thailand, plus Singapura)? Hasil studi ini

menunjukkan bahwa penerapan strategi

dynamic asset allocation

di satu sisi

mengurangi jumlah imbal hasil namun di sisi lain mampu mengurangi risiko yang

akibat volatilitas pasar modal. Berdasarkan uji Wilcoxon Signed-Rank Test

ditemukan bahwa tidak ada perbedaan nyata perolehan

return

antara strategi

buy

and hold

dan strategi

constant mix

(p-value > 0,05), ada perbedaan nyata perolehan

return

antara strategi

buy and hold

dan strategi

Constant Proportion Portfolio

Insurance

(CPPI) (p-value < 0,05), dan ada perbedaan nyata perolehan

return

antara strategi

constant mix

dan CPPI (p-value < 0,05). Berdasarkan evaluasi

reward-to-volatility

ditemukan bahwa strategi

constant mix

lebih ideal diterapkan

untuk Indonesia dan Filipina, sedangkan untuk Malaysia, Thailand dan Singapura

strategi CPPI lebih ideal.

Kata Kunci: Investasi; alokasi aset;

dynamic asset allocation

;

emerging market

1. Latar Belakang

Menurut Bodie et al proses investasi terdiri dari 3 (tiga) tahap yaitu (1) alokasi aset

“process of deciding how to distribute an investor’s wealth among di

fferent countries

and asset classes for investment purpose”

(Reilly & Brown, 1999). Aset-aset dalam

sebuah portofolio pada umumnya terdiri dari aset bebas risiko

(risk free asset)

dan

aset berisiko

(risky asset)

atau sesuai dengan teori Modern Portfolio dari Harry

Markowitz (1952) yaitu pada dasarnya risiko sebuah investasi dapat disebar dengan

menggabungkan aset yang memiliki korelasi negatif.

Menurut Richard C. Marton,

risk free asset

dalam keadaan ekonomi tertentu dapat

memberikan

return

yang lebih baik dibandingkan dengan

risky asset

dan sebaliknya

yaitu pada saat pasar mengalami

downturn

,

risk free asset

yang diwakili dengan

bond

memberikan

return

yang lebih baik dibanding dengan

risky asset

yang diwakili

dengan

stock

(Marston, 2011). Jika saja seorang investor ataupun

fund manager

mampu melakukan strategi alokasi aset yang tepat pada masa-masa

downturn

ataupun

upturn

dengan disiplin maka harapannya dapat meningkatkan nilai dari

investasi.

Dynamic Asset Allocation Strategies

Andre F. Perold dan William F. Sharpe memperkenalkan sebuah strategi alokasi

aset taktis yaitu dynamic asset allocation strategies (Perold & Sharpe, 1988).

Disebut taktis karena lewat strategi ini investor dapat mengatur komposisi

investasinya terlebih pembagian dana di setiap kelas aset menyesuaikan dengan

keadaan pasar atau market. Terdapat 4 (empat) strategi dalam dynamic asset

allocation yaitu (1)

buy and hold

, (2)

constant mix

, (3)

constant-proportion portfolio

insurance (CPPI)

, dan (4)

option-based portfolio insurance

(OBPI).

Masing-masing

strategi memiliki karakteristik yang berbeda-beda sesuai kondisi pasar, namun untuk

investor jangka panjang disebutkan dapat menggunakan strategi

constant-proportion

strategies

(

buy and hold

,

constant mix

,

constant proportion portfolio insurance

)

dengan alasan bahwa strategi-strategi ini dapat diterapkan dalam jangka panjang

atau

perpetuity

.

Dynamic Asset Allocation Strategies

&

Emerging Market

Asia Tenggara

Apakah strategi

dynamic asset allocation

dapat diaplikasikan oleh investor atau

fund

manager

di Indonesia maupun negara-negara berkembang Asia Tenggara sehingga

mampu memaksimalkan

value

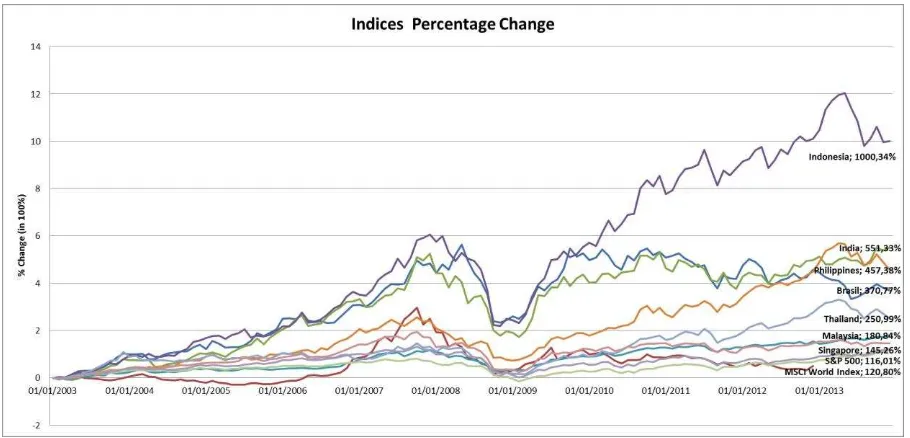

dari investasi? Pada Gambar 1 berikut dapat dilihat

tren pertumbuhan indeks harga saham untuk negara

emerging markets

dunia juga

Asia Tenggara serta beberapa indeks dari negara maju. Data yang diambil adalah

sejak tahun 2003 hingga akhir tahun 2013. Pertumbuhan tertinggi yang berasal dari

negara

emerging market

Asia Tenggara dihasilkan oleh Indonesia yaitu sebesar

1000,34%, kemudian disusul oleh Filipina 457,38%, Thailand 250,99%, dan

Malaysia 180,84%.

Gambar 1. Pertumbuhan Indeks Pasar Modal Negara Emerging Market

Selama tahun 2003 hingga 2013 keadaan ekonomi dunia diwarnai dengan beberapa

kejadian besar yang menyebabkan baik tekanan maupun stimulus positif pada pasar

saham dunia, termasuk juga negara anggota

emerging market

Asia Tenggara.

Bagaimana penerapan strategi

dynamic asset allocation

pada

emerging market

saat

keadaan pasar atau market mengalami penurunan

(downturn)

atau kenaikan

(upturn)

, bagaimana strategi ini mengakomodasi volatilitas pasar modal pada

saat-saat tersebut?

Karya tulis ini akan menganalisis 3 (tiga) rumusan masalah, (1) bagaimana

efektifitas penerapan strategi

dynamic asset allocation

untuk pasar saham di

negara-negara

emerging market

Asia Tenggara (Indonesia, Malaysia, Filipina, Thailand,

plus

Singapura), (2) apakah terdapat perbedaan yang signifikan atas

return

yang

dihasilkan oleh masing-masing strategi, serta (3) strategi alokasi aset mana yang

lebih baik diterapkan oleh seorang investor atau

fund manager

di negara-negara

tersebut.

1.1 Tujuan Penelitian & Batasan Penelitian

Tujuan dari penelitian ini yaitu:

a. Menganalisis efektifitas penerapan strategi

dynamic asset allocation

untuk

pasar saham di negara

emerging market

Asia Tenggara (Indonesia, Malaysia,

Filipina, Thailand, plus Singapura).

b. Mengetahui apakah ada perbedaan perolehan

return

yang signifikan dari

masing-masing strategi

dynamic asset allocation

.

c. Mengidentifikasi strategi alokasi aset yang ideal untuk masing-masing negara

emerging market

Asia Tenggara (Indonesia, Malaysia, Filipina, Thailand dan

Singapura).

a. Strategi

dynamic asset allocation

yang digunakan adalah

buy and hold

,

constant mix

,

constant-proportion portfolio insurance

(CPPI).

b. Data menggunakan data indeks pasar modal bulanan selama tahun

2003-2013 untuk Indonesia, Malaysia, Thailand, Filipina, dan Singapura. Dengan

asumsi tidak ada pembagian dividen selama jangka waktu tersebut sehingga

pengukuran murni hanya berdasarkan pergerakan indeks.

c. Penelitian menggunakan asumsi penyesuaian strategi dilakukan tiap bulan,

tidak ada batasan

(threshold)

keuntungan atau kerugian tertentu dari

pergerakan harga saham, tidak ada biaya transaksi, tidak ada biaya pajak

dan tidak ada kegiatan

lending

dan

borrowing

selama periode penelitian.

d. Jangka waktu investasi adalah perpetuitas (perpetuity).

2. Dynamic Asset Allocation

Perold & Sharpe dalam jurnalnya mencoba membahas mengenai

dynamic strategy

dari alokasi asset yaitu bahwa

dynamic strategy

terdiri dari 4 (empat) yaitu (1)

buy

and hold

, (2)

constant mix

, (3)

constant proportion portfolio insurance

(CPPI), dan (4)

option-based portfolio insurance

(Perold & Sharpe, 1988).

a.

Buy and Hold

. Definisi

buy and hold

adalah strategi pasif atau “do nothing

strategy” yaitu dengan mengalokasikan investasi ke kelas aset tertentu tanpa

memperdulikan perubahan nilai aset. Apapun yang terjadi pada pasar, tidak ada

penyesuain terhadap bobot aset dalam portofolio . Penerapan strategi

buy and

hold

dijelaskan lewat simulasi berikut.

Seorang investor memiliki dana untuk investasi sebesar 1000, kemudian

memutuskan untuk menginvestasikan dananya di

stock

dan

bond

dengan

proporsi yang sama yaitu 50/50.

Tabel 1 Strategi Buy and Hold

Saat terjadi kenaikkan sebesar 5% di pasar saham pada periode ke-2 maka nilai

investasi saham akan bertumbuh menjadi 525 (500 ditambah pertumbuhunan

5%) sedangkan nilai

bond

tetap, otomatis presentase antara

stock

dan

bond

berubah menjadi 51/50. Sedangkan pada saat periode 2 dimana nilai pasar

saham mengalami penurunan sebesar 3% maka nilai investasi akan berkurang

dari 525 menjadi 509,25, nilai

bond

masih tetap, sehingga presentase

stock

/

bond

kembali ke angka 50/50. Jika diperhatikan perubahan-perubahan

yang terjadi baik kenaikan maupun penurunan secara kumulatif menghasilkan

imbal hasil sebesar 0,96 %.

Period Change in Stock Stock Bond % in Stock Investment Value Change in

Investment Value Cumulative

0 - 500 500 50% 1000

1 5% 525 500 51% 1025 2,50%

Dari contoh diatas terlihat bahwa strategi

buy

and

hold

selalu mengikuti arah

pergerakan atau perubahan indeks, tanpa melalukan kegiatan apapun saat

pasar saham mengalami kenaikkan ataupun penurunan.

b.

Constant Mix

. Berbeda dengan strategi

buy and hold

, strategi

constant mix

dikatakan sebagai strategi “

do something”

atau

“dynamic”

dimana penerapan

strategi ini terjadi sebagai bentuk respon atas perubahan

market

. Ketika nilai

suatu aset berubah, maka diperlukan tindakan baik membeli atau menjual aset

agar komposisi aset portofolio berada dalam komposisi yang diinginkan. Dengan

asumsi yang sama dengan contoh pada bagian sebelumnya yaitu investor

memiliki dana sebesar 1000 dan memutuskan untuk berinvestasi lewat

stock

dan

bond

dengan bobot 50/50. Inti dari

constant mix

adalah menjaga

keseimbangan proporsi pembobotan aset dari perubahan yang terjadi di pasar.

Tabel berikut menjelaskan prosesnya.

Tabel 2 Strategi Constant Mix

Saat terjadi kenaikan pada periode 1 sebesar 5%, investasi pada

stock

akan

menjadi sebesar 525, dengan proporosi menjadi 51/50. Oleh karena strategi ini

bertujuan untuk menjaga keseimbangan proporsi aset, maka diperlukan aktivitas

rebalancing

yaitu menjual sebagaian aset di

stock

dan menambahkannya ke

dalam

bond

sehingga pembobotannya tetap seimbang, sehingga nilai investasi

di

stock

menjadi 512,50 dan nilai di

bond

menajadi 512,50. Begitu pun saat

terjadi penurunan di pasar, seperti yang terjadi pada periode 2 dimana nilai

pasar saham terkoreksi sebesar 3%, nilai

stock

akan berkurang sehingga

diperlukan penambahan dari nilai

bond

dengan cara menjual sebagian

bond

untuk ditambahkan ke dalam

stock

. Dengan strategi ini tampak bahwa ketika

harga saham naik, dilakukan aksi jual dan berlaku sebaliknya

(sale stock as they

rise in value)

, adapun dengan strategi ini secara kumulatif perolehan imbal hasil

investor adalah sebesar 1%.

c.

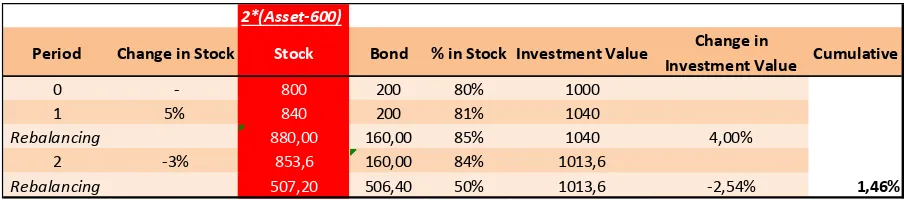

Constant Proportion Portfolio Insurance

(CPPI). Strategi CPPI diaplikasikan

berdasarkan bentuk berikut:

Dollar in Stocks=m (Assets-Floor)

Untuk mengimplementasikan strategi CPPI investor atau

fund manager

terlebih

dahulu menentukan nilai

multiplier

(m) dan

floor

yang adalah batas toleransi

berkurangnya nilai portfolio. Sebagai contoh pada Tabel 3, seorang investor

memiliki dana sebesar 1000, asumsi angka

multiplier

adalah 2 dan nilai floor

Period Change in Stock Stock Bond % in Stock Investment Value Change in

Investment Value Cumulative

0 - 500 500 50% 1000

1 5% 525 500 51% 1025

Rebalancing 512,50 512,50 50% 1025 2,50%

2 -3% 497,125 512,50 49% 1009,625

sebesar 600. Maka dengan menggunakan persamaan di atas jumlah aset yang

dialokasikan di

stock

adalah 800 (800 = 2*(1000-600)), sehingga jumlah alokasi

di

bond

sebesar 200 atau perbandingannya 80/20. Pada periode 1 ketika terjadi

kenaikan sebesar 5% di pasar saham nilai investasi di

stock

akan berubah

menjadi 880 dan nilai total investasi menjadi 1040. Kegiatan

rebalancing

pada

periode ini menggunakan kembali persamaan di atas sehingga nilai investasi

pada

stock

menjadi 880 (880 = 2*(1040-600)). Begitu pun pada periode 3 saat

terjadi penurunan pada pasar saham. Ketika terjadi penurunan nilai investasi

setelah

rebalancing

akan berubah menjadi 507,20 (507,20 = 2*(1013,6-600)).

Hasil kumulatif dari imbal hasil selama periode ini adalah sebesar 1,46 %. Dapat

diperhatikan pengaplikasian strategi ini bahwa ketika terjadi kenaikkan harga

investor akan membeli lebih banyak saham, dan akan menjual banyak saat

terjadi penurunan

(sells stocks as they fall and buys stocks as they rise).

Tabel 3 Strategi Constant Proportion Portfolio Insurance

d.

Option-based portfolio insurance

(OBPI). Strategi OBPI diaplikasikan dengan

pertama-tama menentukan

investment horizon

dan nilai

floor

yang diinginkan.

Menurut Perold & Sharpe pola pergerakan pasar adalah faktor yang sangat

menentukan dari keberhasilan dari

dynamic strategy

serta preferensi risiko dari

investor dalam hal ini mengenai keputusan alokasi aset; seberapa banyak aset

yang dialokasikan di

risk free aset

dan

risky asset

.

2.1 Penelitian terdahulu

Landasan pemikiran dari strategi

dynamic asset allocation

ini berasal dari karya

ilmiah yang dibahas oleh Andre Perold dan William Sharpe tahun 1985. Model

strategi

dynamic asset allocation

itu kemudian diangkat oleh penulis dalam tulisan

ini. Adapun beberapa penelitian terdahulu yang mencoba menjelaskan tentang

dynamic strategies for asset allocation

yang juga menjadi pendukung dalam

kerangka pemahaman karya tulis ini yaitu apa yang dikemukakan oleh Ibboston &

Kaplan bahwa faktor yang mempengaruhi variabilitas imbal hasil dari penerapan

strategi

dynamic asset allocation

adalah

asset allocation policies

, yang dimaksud

adalah kebijakan untuk menentukan pembobotan untuk kelas-kelas aset

(weight of

asset class)

. Hasil yang didapatkan dari penelitian mereka adalah

asset allocation

policies

menjelaskan sebesar 90% atas variabilitas return investasi (Ibboston &

Kaplan, 2000). Perusahaan asset management asal Amerika Serikat, BNY Mellon

Asset Management lewat hasil riset di tahun 2012 mengemukakan bahwa dengan

2*(Asset-600)

Period Change in Stock Stock Bond % in Stock Investment Value Change in

Investment Value Cumulative

0 - 800 200 80% 1000

1 5% 840 200 81% 1040

Rebalancing 880,00 160,00 85% 1040 4,00%

2 -3% 853,6 160,00 84% 1013,6

Dynamic Strategic Asset Allocation

Kondisi Pasar (Market Conditions) Negara-Negara

Berkembang Alokasi Aset

Efektifitas Strategi

(Outperfom/Underperform)

pengaplikasian

strategi

dynamic

asset

allocation

memungkinan

investor

menyesuaikan diri dengan keadaan atau informasi baru yang tersedia saat itu,

seperti menyesuaikan ekspektasi

return

, tingkat risiko, ataupun korelasi dari

aset-aset dalam portofolio investasi (Mellon Capital Management Corporation Research

Team, 2012).

Beberapa penelitian mencoba mengukur mengenai kefektifan dari strategi

dynamic

asset allocation

dibandingkan dengan strategi pasif

(buy and hold)

. Penelitian yang

dilakukan oleh Putu Riska Komala dengan mengukur kefektifan antara strategi

rebalancing

dan strategi tanpa

rebalancing

(buy and hold)

pada pada kombinasi

Reksa Dana Saham dan Reksa Dana Pendapatan tetap tahun 2003-2009 di

Indonesia menunjukkan bahwa secara statistik strategi

rebalancing

aktif tidak dapat

meningkatkan imbal hasil (Putri, 2010). Dari penelitian yang dikemukakan oleh Dichtl

et. al untuk negara Amerika Serikat, Inggris, dan Jerman dengan menggunakan data

sejak tahun 1982-2011 ditemukan bahwa strategi

rebalancing

outperform

dibandingkan dengan

buy and hold

meskipun bedasarkan statistik perolehan imbal

hasil dari

dynamic asset allocation

tidak memiliki perbedaan nyata dibanding

buy

and hold

(Dichtl, Drobetz, & Wambach, 2012).

3. Kerangka Konseptual & Hipotesis

Gambar 2 Kerangka Konseptual

Alokasi aset. Bagian ini adalah tahap penentuan alokasi jumlah aset terhadap

risk

free asset

dan

risky asset

. Dalam penulisan ini, untuk kelas aset bebas risiko yang

dipilih sebagai aset adalah uang kas dalam bentuk deposito karena sifat likuditasnya

sedangkan aset berisiko yang dipilih adalah saham yang dihitung lewat indeks harga

saham. Karakterisktik risiko dalam alokasi aset adalah model

conservative for

growth

dengan penyesuaian proporsi 60/40 (60% saham, 40% uang kas/deposito).

Dynamic Strategi Asset Allocation

. Setelah penentuan alokasi aset, pada tahap ini

indeks saham emerging market di Asia Tenggara dalam hal ini Indonesia, Malaysia,

Filipina, Thailand serta Singapura. Seperti yang telah dibahas pada bab sebelumnya

yaitu bahwa untuk tujuan jangka panjang (

perpetuity

) disebutkan strategi

buy and

hold, constant mix

, dan CPPI adalah yang paling dapat diterapkan, maka dipilihlah

ketiga strategi tersebut untuk pengukuran kefektifan penerapannya di negara-negara

emerging market

Asia Tenggara.

Rebalancing

akibat perubahan harga dilakukan

berdasarkan

calendar basis

yakni pada setiap akhir bulan selama tahun 2003-2013

untuk semua negara.

Kondisi Pasar

(Market Conditions)

Negara-Negara Berkembang. Pada tahap ini

dilakukan simulasi penerapan dari ketiga strategi

dynamic asset allocation

untuk 5

(lima) negara

emerging market

Asia Tenggara yaitu Indonesia, Malaysia, Filipina

dan Thailand serta Singapura. Dalam simulasi selama periode penelitian

diasumsikan penyesuaian strategi dilakukan tiap bulan, tidak ada batasan

(

threshold

) keuntungan atau kerugian tertentu dari pergerakan harga saham, tidak

ada biaya transaksi, tidak ada biaya pajak dan tidak ada kegiatan lending dan

borrowing selama periode penelitian.

Efektifitas Strategi. Dalam tahap ini dilakukan pengukuran efektifitas dan analisis

penerapan strategi

dynamic asset allocation

. Pengukuran efektifitas menggunakan

pengujian statistik yang akan dijelaskan dalam bagian lain pada bab ini.

4. Pembahasan

4.1 Analisis Potensi Imbal Hasil Emerging Market

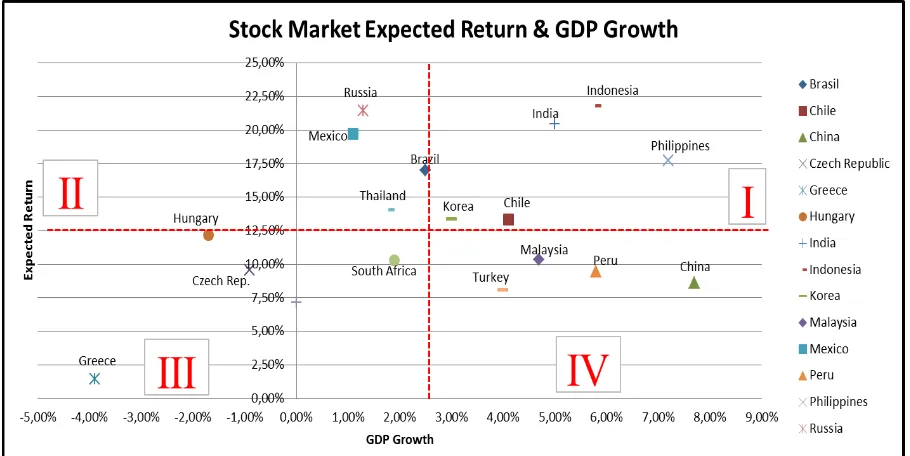

Return & GDP Emerging Market

Fenomena

emerging market

yang memiliki potensi imbal hasil dan pertumbuhan

yang tinggi telah menarik perhatian dunia investasi. Menurut Robert Marston

pertumbuhan ekonomi yang tinggi dapat ditranslasikan menjadi pertambahan pada

return

pasar saham (Marston, 2011). Gambar IV-1 berikut menunjukkan

perbandingan antara pertumbuhan GDP negara

emerging market

dengan

expected

Gambar 3 Stock Market Expected Return & GDP Growth

Gambar 3 terbagi menjadi 4 (empat) kuadran yang dibagi berdasarkan rata-rata

pertumbuhan GDP sebesar 2,74% dan rata-rata

expected return

pasar saham

negara

emerging market

untuk tahun 2013 sebesar 13,11% . Negara-negara yang

memiliki pertumbuhan GDP yang tinggi serta

expected return

di atas rata-ratanya

tergambar pada Kuadaran I, negara-negara itu adalah Indonesia, India, Filipina,

Chile, dan Korea. Kuadran II adalah kelompok negara yang memiliki

expected return

pasar saham yang tinggi namun pertumbuhan GDP lebih rendah dibanding rata-rata.

Negara tersebut adalah Rusia, Mexico, Brasil, dan Thailand. Kuadaran III adalah

kelompok negara dengan hasil dibawah rata-rata baik pertumbuhan GDP maupun

expected return

pasar saham. Negara-negara yang termasuk pada kuadran ini

adalah Afrika Selatan, Hungaria, Yunani, dan Republik Ceko. Kuadran IV adalah

untuk kelompok negara yang memiki pertumbuhan GDP yang tinggi namun dengan

peroleah expected return pasar saham yang di bawah rata-rata

emerging market

antara lain China, Peru, Malaysia, dan Turki.

Secara umum negara-negara

emerging market

berada pada Kuadarn I dan II

dengan perolehan

expected return

dan lebih tinggi dibanding rata-rata. Hubungan

antara GDP dan

return

pasar saham memang tidak secara kuat berpengaruh

menurut hasil riset dari

Schroder Investment Management

namun beberapa hal

menarik yaitu bahwa meskipun korelasi antara GDP dan

return

pasar saham tidak

stabil, ekspektasi pertumbuhan GDP di masa yang akan datang secara signifikan

berpengaruh pada

return

pasar saham

1.

Risk-Return Emerging Market

Dikarenakan negara emerging market sangat rentan dengan faktor-faktor eksternal

yang dapat menyebabkan arus modal keluar yang sangat besar oleh karena itu

negara

emerging market

memiliki risiko yang lebih tinggi dibanding dengan

negara-negara maju dan lebih rentan terhadap krisis

2. Dari sisi risiko investasi dibandingkan

1

(Wade, Keith; May, Anja, 2013)

2

dengan perolehan

expected return

pasar saham negara

emerging market

dapat

digambarkan seperti pada Gambar 4 berikut.

Gambar 4 Risk-Return Map Emerging Markets (Sumber: Diolah)

Gambar 4 dibagi menjadi 4 (empat) kuadran berdasarkan rata-rata risiko yang

dihitung lewat standar deviasi sebesar 7,10% dan rata-rata

expected return

sebesar

1,09%. Kuadran I adalah kelompok negara dengan tingkat risiko di atas rata-rata

dan

expected return

yang juga berada di atas rata-rata

emerging market

.

Negara-negara yang termasuk dalam kuadran ini antara lain Rusia, India, dan Hungaria.

Kuadran II adalah kelompok negara dengan risiko yang lebih rendah dari rata-rata

dan

expected return

yang tinggi. Negara-negara yang termasuk dalam kelompok ini

adalah Indonesia, Mexico, Filipina, Brazil, Thailand, Chile, dan Korea. Kuadran III

adalah kelompok negara dengan tingkat risiko yang lebih rendah dari rata-rata

dengan

expected return

yang berada di bawah rata-rata negara

emerging market

.

Negara-negara yang termasuk dalam kelompok ini adalah Malaysia, Taiwan, dan

Republik Ceko. Sedangkan Kuadran IV adalah kelompok negara dengan tingkat

risiko yang tinggi dan expected return yang rendah, seperti Turki, Afrika Selatan,

Yunani, China, dan Peru.

Dari gambar di atas terlihat bahwa

risk-return emerging market

sangat bervariasi

dan cenderung mayoritas berada pada Kuadran I dimana tingkat risiko masih berada

di level bawah rata-rata sedangkan

expected return

tergolong tinggi di atas

rata-rata.

4.2 Analisis Potensi Pasar Modal Emerging Market Asia Tenggara

Berdasarkan dari pembahasan sebelumnya lewat perbandingan

expected return

dan pertumbuhan GDP Indonesia dan Filipina tampak sebagai negara dengan

expected return

yang paling tinggi serta dengan pertumbuhan GDP tertinggi

lainnya dengan tingkat

return

yang tinggi di atas rata-rata. Gambar 5 berikut

menunjukkan grafik indeks pasar modal masing-masing negara tersebut.

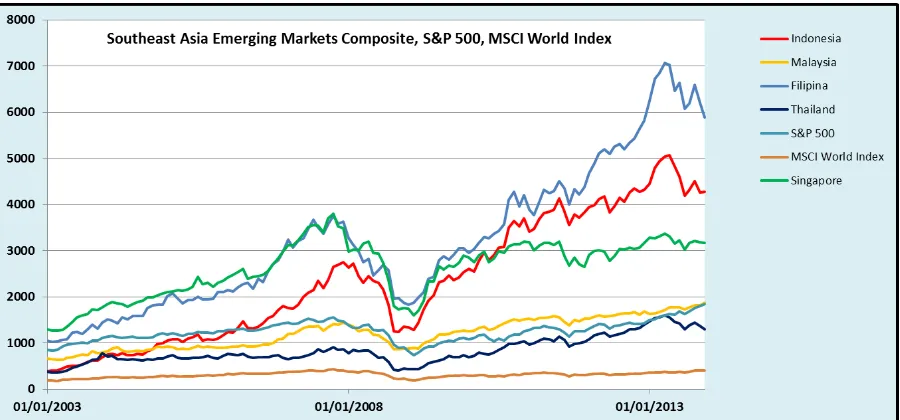

Gambar 5 Indeks Pasar Modal Negara Emerging Market Asia Tenggara (Sumber: Diolah)

Gambar di atas menunjukkan indeks pasar modal negara-negara

emerging market

Asia Tenggara untuk periode 2003 hingga 2013, termasuk Singapura sebagai

representasi dari negara maju. Informasi grafik di atas juga menampilkan indeks

S&P 500 dan MSCI World Index sebagai pembanding untuk menunjukkan

pergerakan indeks negara

emerging market

dibanding indeks negara maju dan

indeks pasar modal dunia. Tampak bahwa dari periode tahun 2003 hingga akhir

2013 semua indeks memperlihatkan pergerakan dengan volatilitasnya

masing-masing. Tabel 4 berikut merangkum informasi indeks dari gambar di atas.

Tabel 4 Ringkasan Informasi Indeks Pasar Modal

Negara Emerging Market Asia Tenggara (Sumber: Diolah)

Selama periode 2003 hingga 2013 keseluruhan indeks sempat menyentuh level

tertinggi maupun terendahnya. Rata-rata indeks menyentuh level terendahnya pada

periode akhir di tahun 2008, dimana pada masa itu terjadi krisis

subprime mortgage

di Amerika dan efeknya menyebar ke semua negara termasuk negara-negara

emerging market

Asia Tenggara. Pada pertengahan tahun 2009, semua indeks

Indonesia Malaysia Filipina Thailand Singapore S&P 500 MSCI World Index

Index on December 31, 2013 4.274,18 1.866,96 5.889,83 1.298,71 3.167,43 1.848,36 408,55

High 5.068,63 1.866,96 7.070,99 1.597,86 3.706,23 1.848,36 427,63

Low 1.241,54 863,61 1.825,09 401,84 1.746,47 735,09 180,20

Return Until End of

December 31, 2013

Since Market Peak -15,67% 0,00% -16,70% -18,72% -14,54% 0,00% -4,46%

Since Market Low 244,26% 116,18% 222,71% 223,19% 81,36% 151,45% 126,72%

Slope to MSCI World Index 1,026 0,503 0,697 0,933 0,926 0,849 1

kembali mengalami penguatan hingga awal tahun 2013. Hal ini disebabkan karena

adanya kebijakan

Quantitative Easing

(QE)

3dari The Fed Amerika Serikat.

Semenjak dari posisi terendahnya hingga akhir 2013 Indonesia mencatat perolehan

return

yang paling besar yaitu 244,26% kemudian diikuti oleh Thailand (223,19%)

Filipina (222,71%), S&P 500 (151,45%), MSCI World Index (126,72%), Malaysia

(116,18%), dan Singapura (81,36%). Sebaliknya dari semenjak dari posisi

tertingginya dibandingkan dengan akhir 2013 indeks Thailand mencatat koreksi yang

paling dalam yaitu -18,72% diikuti oleh Filipina (-16,70%), Indonesia (-15,67%),

Singapura (-14,54%), dan MSCI World Index (-4,46%). Sementara itu indeks

Malaysia dan dan S&P 500 tidak mengalami perubahan atau 0,00%.

Ukuran volatilitas atau kecenderungan suatu indeks atau saham dalam merespon

perubahan market diukur lewat

Slope to MSCI World Index

dan

Slope to S&P 500

.

Ukuran volatilitas ini merupakan koefesien regresi dari pergerakan indeks MSCI dan

S&P 500 terhadap indeks harga saham gabungan. Jika ditinjau dari sisi maka indeks

Indonesia tergolong lebih volatil dibandingkan indeks negara

emerging market

Asia

Tenggara lainnya baik terhadap MSCI World Index maupun S&P 500. Singapura,

Thailand, dan Filipina masih tergolong volatil yaitu dengan angka

slope

antara

0,697-0,933, sementara Malaysia memiliki

slope

yang paling rendah dibandingkan

dengan negara-negara sesama

emerging market

asia tenggara.

Tabel 5 berikut menampilkan informasi statistik lainnya yaitu hubungan korelasi

antara masing-masing indeks.

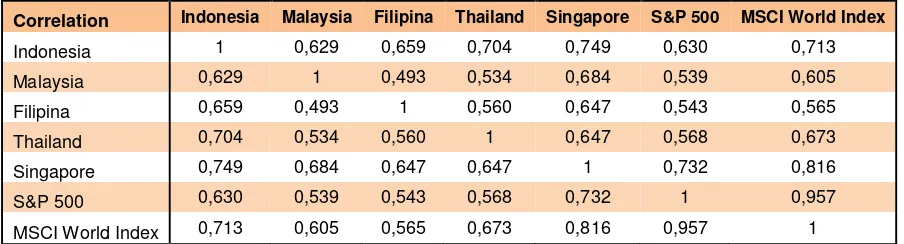

Tabel 5 Korelasi Antar Indeks Emerging Market Asia Tenggara (Sumber: Diolah)

Correlation Indonesia Malaysia Filipina Thailand Singapore S&P 500 MSCI World Index

Indonesia 1 0,629 0,659 0,704 0,749 0,630 0,713

Malaysia 0,629 1 0,493 0,534 0,684 0,539 0,605

Filipina 0,659 0,493 1 0,560 0,647 0,543 0,565

Thailand 0,704 0,534 0,560 1 0,647 0,568 0,673

Singapore 0,749 0,684 0,647 0,647 1 0,732 0,816

S&P 500 0,630 0,539 0,543 0,568 0,732 1 0,957

MSCI World Index 0,713 0,605 0,565 0,673 0,816 0,957 1

Dari informasi tabel di atas tampak bahwa nilai korelasi antara indeks suatu negara

dengan yang lain tergolong sedang yakni berkisar antara 0,5 hingga 0,75. Indonesia

cenderung memiliki korelasi menuju kuat dengan Singapura, Thailand, dan MSCI

World Index. Malaysia dan Filipina memiiki korelasi yang sedang dengan semua

indeks dan Singapura memiliki korelasi yang menuju kuat dengan S&P 500 dan

MSCI World Index.

Pasar modal di

emerging market

masih memberikan peluang yang cukup baik untuk

investasi. Meskipun sempat terpuruk karena beberapa kejadian yang melanda

perekonomian dunia, namun kembali lagi pasar modal

emerging market

menjukkan

3

pemulihan yang cukup signifikan dalam jangka panjang. Volatilitas beberapa negara

emerging market

masih tergolong tinggi jika dibandingkan dengan indeks negara

maju dan indeks pasar modal dunia, namun selain tingginya nilai koefisien regresi

atau

slope

dari beberapa negara

emerging market

, namun negara-negara tersebut

mampu memberikan

return

yang besar. Oleh karena itu dapat disimpulkan bahwa

negara-negara

emerging market

memilliki potensi pertumbuhan jangka panjang

yang sangat besar meskipun masih rapuh terhadap peristiwa-peristiwa dunia yang

dapat berakibat pada menurunnya kinerja pasar modal negara-negara tersebut.

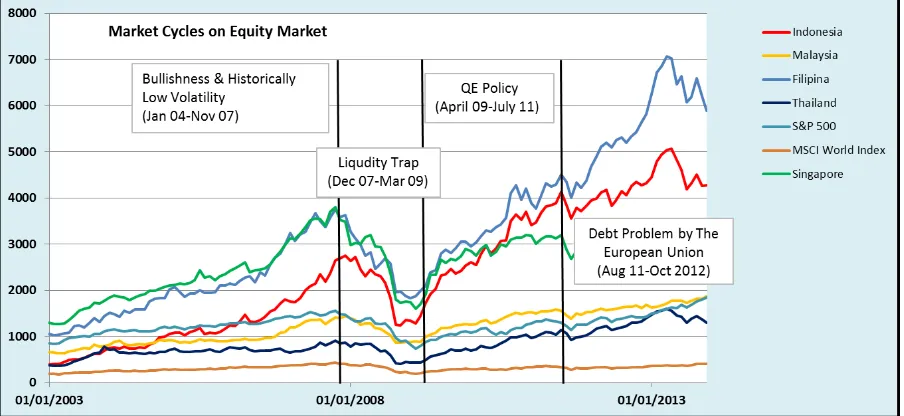

4.3 Analisis Keadaan Ekonomi Emerging Market Berdasarkan Siklus Pasar

Volatilitas pergerakan indeks di pasar modal

emerging market

dipengaruhi oleh

banyak hal baik dari kondisi perekonomian dunia maupun kondisi ekonomi negara

itu sendiri. Hasil riset dari Amundi Asset Management (2013) membagi periode 2003

hingga 2013 menjadi 4 (empat) periode berdasarkan siklus pasar

(market cycle)

yang berdampak pada pasar modal dunia yaitu (1)

Bullishnes and Historically Low

Volatility

(Januari 2004-November 2007), (2)

Liquidity Trap

(Desember 2007-Maret

2009), (3)

Benefit of Quantitative Easing

(April 2009-Juli 2011), dan (4)

Greek Debt

Crisis

(Agustus 2011-Oktober 2012). Gambar 6 berikut menunjukkan keempat

pembagian siklus pasar terhadap indeks negara

emerging market

.

Gambar 6 Siklus Pasar Terhadap Indeks Negara Emerging Market (Sumber: Diolah)

Bullish ess & Historically Low

Volatility Li uidity T ap QE Poli y

Januari 2004 –

Gambar 7 Indikator Makro Ekonomi Indonesia Periode 2003-2013 (Sumber: Diolah)

Bullish ess & Historcally Low

Volatility Li uidity T ap QE Poli y

Januari 2004 –

Bullish ess & Historcally Low

Volatility Li uidity T ap QE Poli y

Januari 2004 –

Gambar 9. Indikator Makro Ekonomi Filipina Periode 2003-2013

Bullish ess & Historcally Low

Volatility Li uidity T ap QE Poli y

Januari 2004 –

Bullish ess & Historcally Low

Volatility Li uidity T ap QE Poli y

Januari 2004 –

Gambar 11. Indikator Makro Ekonomi Singapura Periode 2003-2013 (Sumber: Diolah)

4.4 Analisis Efektifitas Penerapan Strategi Dynamic Asset Allocation Pada

Emerging Market Asia Tenggara

Tabel 6. Rangkuman Perolahan Return , Strandar Deviasi, dan Median dari Strategi Dynamic Asset Allocation

Deskriptif Indonesia Malaysia Filipina Thailand Singapura

100% Stock

Arithmatic Mean 1,82% 0,86% 1,48% 1,17% 0,66%

Geometric Mean 1,57% 0,79% 1,31% 0,96% 0,68%

St. Deviation 6,73% 3,89% 5,78% 6,48% 5,31%

Median 2,78% 1,15% 2,07% 1,95% 1,43%

B&H 60/40

Arithmatic Mean 1,47% 0,65% 1,14% 0,61% 0,56%

Geometric Mean 1,32% 0,24% 1,05% 0,49% 0,48%

St. Deviation 5,29% 2,62% 4,30% 4,84% 3,90%

Median 2,28% 0,84% 1,68% 1,54% 1,09%

Cons. Mix (60/40)

Arithmatic Mean 1,36% 0,61% 1,02% 0,78% 0,51%

Geometric Mean 1,27% 0,59% 0,96% 0,70% 0,46%

St. Deviation 4,05% 2,33% 3,47% 3,88% 3,19%

Median 1,95% 0,79% 1,38% 1,27% 0,87%

CPPI

Arithmatic Mean 1,75% 0,84% 1,45% 1,07% 0,79%

Geometric Mean 1,53% 0,76% 1,29% 0,88% 0,65%

St. Deviation 6,51% 3,83% 5,71% 6,06% 5,22%

Median 2,70% 1,15% 2,06% 1,81% 1,42%

Pengujian Hipotesis

Menurut Perold dan Sharpe (1988) masing-masing strategi memiliki karakteristiknya

masing-masing dimana keunggulan dari satu strategi dibanding yang lain terletak

pada kondisi pasar saham. Berangkat dari itu maka akan diukur secara statistik

apakah ada perbedaan perolehan

return

antara penerapan masing-masing strategi

dynamic asset allocation

. Rumusan hipotesis dan langkah-langkah pengujian

hipotesis adalah sebagai berikut:

a. Perumusan Hipotesis

Rumusah Hipotesis 1:

H0: Tidak ada perbedaan nyata antara

return

strategi

buy and hold

dan strategi

constant mix.

H1: Ada perbedaan nyata antara

return

strategi

buy and hold

dan strategi

constant mix.

Rumusan Hipotesis 2:

H0: Tidak ada perbedaan nyata antara

return

strategi

buy and hold

dan strategi

CPPI.

H1: Ada perbedaan nyata antara

return

strategi

buy and hold

dan strategi CPPI

Rumusan Hipotesis 3.

H0: Tidak ada perbedaan nyata antara

return

strategi

constant mix

dan strategi

CPPI.

H1: Ada perbedaan nyata antara

return

strategi

constant mix

dan strategi CPPI.

b. Tingkat Signifikansi

Pengujian statistik dilakukan dengan Uji Wilcoxon Signed-Rank Test, dengan

variabelnya adalah perbedaan peolehan

return

dari tiap-tiap penerapan strategi

dynamic asset allocation

.

Tabel 7. Perolehan Return Strategi Dynamic Asset Allocation

Buy_and_Hold Constant_Mix CPPI

Indonesia 1,47 1,36 1,75

Malaysia 0,65 0,61 0,84

Filipina 1,14 1,02 1,45

Thailand 0,61 0,78 1,07

Singapura 0,56 0,51 0,79

Sumber: Diolah

d. Kriteria Keputusan.

H0 diterima, apabila p-value < 0,05.

e. Pengujian Hasil

Tabel 8. Uji Statistik Wilcoxon Signed Ranks Test

Test Statisticsa

Constant_Mix - Buy_and_Hold

CPPI - Buy_and_Hold

CPPI - Constant_Mix

Z -,674b -2,023c -2,023c

Asymp. Sig. (2-tailed) ,500 ,043 ,043 a. Wilcoxon Signed Ranks Test

b. Based on positive ranks. c. Based on negative ranks.

Sumber: SPSS, diolah

Dari perhitungan statistik dengan uji Wilcoxon, maka

-

Hipotesis 1. Nilai p-value (Asymp. Sig) < 0,05, H0 diterima yaitu bahwa tidak ada

perbedaan nyata antara

return

strategi

buy and hold

dan strategi

constant mix

.

-

Hipotesis 2. Nilai p-value (Asymp. Sig) < 0,05, H1 diterima yaitu bahwa ada

perbedaan nyata antara

return

strategy

buy and hold

dan strategi CPPI.

-

Hipotesis 3. Nilai p-value (Asymp. Sig) < 0,05, H1 diterima yaitu bahwa ada

perbedaan nyata antara

return

strategi

constant mix

dan strategi CPPI.

4.5 Analisis Strategi Alokasi Aset Ideal Untuk Masing-Masing Negara

Emerging Market

Jika diasumsikan bahwa tiap-tiap negara adalah sebagai sebuah portoflio, maka

dapat ditentukan strategi manakah yang layak diimplementasikan atau dipilih dari

ketiga strategi

dynamic asset allocation

tersebut. Evaluasi portofolio kali ini akan

menggunakan

reward to volatility ratio

atau sharpe ratio untuk mengukur seberapa

unggul

trade off

dari

risk premium

dan risiko yang diukur dari standar deviasi dari

tiap-tiap portofolio dari strategi

dynamic asset allocation

. Adapun rumus untuk

menghitung sharpe ratio adalah

hasil adalah

return

aritmatik dari tiap-tiap negara berdasarkan tiap-tiap strategi

dynamic asset allocation

yang telah disajikan dalam informasi tabel di bagian

sebelumnya, tingkat suku bunga aset bebas risiko adalah

US Treasury Bill rates

periode 1 tahun di tahun 2013

4yang dihitung tingkat suku bunga per bulan secara

proporsional yaitu sebesar 0,28%, standar deviasi adalah standar deviasi dari

tiap-tiap negara negara berdasarkan strategi dynamic asset allocation. Hasil perhitungan

sharpe ratio dapat dilihat pada Tabel 9 berikut.

Tabel 9. Perhitungan Sharpe Ratio

Rf = 0,28% Indonesia Malaysia Filipina Thailand Singapura

B&H 60/40

Arithmatic Mean 1,47% 0,65% 1,14% 0,61% 0,56% St. Deviation 5,29% 2,62% 4,30% 4,84% 3,90%

Sharpe Ratio 22,53% 13,92% 20,02% 6,89% 7,16%

Constant mix

(60/40)

Arithmatic Mean 1,36% 0,61% 1,02% 0,78% 0,51% St. Deviation 4,05% 2,33% 3,47% 3,88% 3,19%

Sharpe Ratio 26,65% 14,27% 21,35% 12,77% 7,11%

CPPI

Arithmatic Mean 1,75% 0,84% 1,45% 1,07% 0,79%

St. Deviation 6,51% 3,83% 5,71% 6,06% 5,22%

Sharpe Ratio 22,62% 14,56% 20,51% 13,09% 9,83%

Karena sharpe ratio mengukur

trade off

antara

risk premium

dengan tingkat risiko

suatu portofolio atau aset, maka semakin besar nilai sharpe ratio menunjukkan

semakin baik kinerja portofolio atau aset. Dari hasil perhitungan di atas terlihat

bahwa tiap-tiap negara memiliki keunggulan dari penerapan strategi

dynamic asset

allocation

-nya masing-masing. Indonesia dan Filipina dengan strategi

constant mix

memiliki nilai sharpe ratio yang lebih tinggi dibanding dengan strategi yang lain,

sedangkan Malaysia, Thailand, dan Singapura lebih unggul dengan srategi

constant

proportion portfolio insurance

(CPPI)

5. Kesimpulan

Dari sisi ekspektasi imbal hasil dan tingkat risiko terlihat adanya

trade off

yaitu

negara dengan tingkat ekspektasi imbal hasil yang tinggi menawarkan risiko yang

lebih tinggi pula. Namun, jika dilihat dari segi korelasi secara rata-rata indeks negara

emerging market

Asia Tenggara memiliki korelasi cenderung menguat dengan

volatilitasnya masing-masing. Seperti yang dikemukakan oleh Bekaert & Harvey

(2003) negara

emerging market

memiliki

contagion effect

atau saling keterkaitan

dengan negara-negara berkembang lain. Oleh karena itu apabila terjadi krisis,

indeks negara-negara berkembang dapat bergerak secara searah dan hal ini harus

menjadi perhatian dari investor.

4