BAB 1 PENDAHULUAN 1.1 Perekonomian Global

Dana Moneter Internasional (IMF) kembali menurunkan perkiraan ekonomi dunia. Laporan ekonomi dunia IMF, World Economic Outlook, memperkirakan pertumbuhan dunia sebesar 3,2% tahun ini dan 3,5% di tahun 2017. Ekonom IMF, Maurice Obstfeld, menggambarkan tingkat pertumbuhan "semakin mengecewakan".

Situasi ekonomi dunia belum pulih dari kelesuan sepanjang tahun lalu. Bank Dunia memprediksi pertumbuhan global 2016 masih lemah. Sejumlah faktor membuat kondisi ekonomi tetap rentan.

Pertama, Amerika Serikat yang menjadi penggerak pertumbuhan global berada dalam posisi menjaga suku bunga rendah untuk menggairahkan ekonomi mereka. Sementara itu, ekonomi Eropa dalam tahap perbaikan menghadapi risiko karena Inggris berencana keluar dari Uni Eropa. Ada pula krisis pengungsi. Di belahan dunia lain, pertumbuhan ekonomi Jepang juga belum membaik. Hal ini terkait efek kebijakan penerapan suku bunga negatif.

Direktur Departemen Penelitian dan Penasihat Ekonomi IMF Maurice Obstfeld mengatakan, kecepatan ekonomi dunia untuk tumbuh masih melambat. Hanya negara-negara yang pasarnya tengah berkembang (emerging market), yang masih menunjukan potensi perbaikan. Yakni mampu tumbuh hingga tujuh persen, dan terendah empat persen. Perkiraan ini sepertinya merujuk kepada pertumbuhan ekonomi di Cina, India, dan beberapa negara berkembang lainnya, seperti Indonesia.

Penyebab terakhir yakni konflik yang semakin tegang belum menciptakan ketidakstabilan ekonomi terutama di Timur Tengah dan Eropa Timur. Untuk itu, Bank Dunia mengimbau setiap negara menciptakan fondasi yang lebih kuat untuk mengatasi risiko volatilitas perekonomian global. Kebijakan makroekonomi perlu dipadukan dengan peningkatan daya saing dan produktivitas serta membangun kelembagaan yang kuat dan efektif.

1.2 Perekonomian Indonesia

Pertumbuhan global yang lemah pada tahun 2015 telah berdampak pada Indonesia, dengan pertumbuhan hanya sebesar 4,8% tahun lalu. Pertumbuhan Indonesia pada tahun 2015 cukup baik untuk negara pengekspor komoditas, tetapi belum cukup untuk menyerap sekitar 3 juta anak muda yang baru masuk dalam pasar tenaga kerja, juga tidak cukup untuk membalik tren pengentasan kemiskinan yang melambat. Untuk mempercepat pertumbuhan, Indonesia harus mengandalkan perluasan ruang fiskal dalam jangka pendek, sambil memperkenalkan reformasi untuk memfasilitasi investasi dan mengurangi biaya berusaha untuk jangka menengah.

Bank Dunia memproyeksikan pertumbuhan PDB sebesar 5,1% untuk tahun 2016, dan 5,3% untuk tahun 2017. Proyeksi ini lebih rendah 0,2% dari proyeksi bulan Desember, akibat kondisi eksternal yang lebih lemah dari perkiraan awal, serta kemungkinan pertumbuhan pendapatan rendah yang bisa menjadi hambatan bagi rencana pemerintah untuk meningkatkan belanja.

Berkurangnya subsidi bahan bakar minyak, yang setara 20% belanja pemerintah pusat pada tahun 2014, menciptakan ruang fiskal untuk melakukan investasi publik yang besar – investasi pemerintah pusat naik 42% tahun-ke-tahun pada tahun 2015 – untuk mendukung pertumbuhan ekonomi.

pengeluaran yang bukan prioritas. Perluasan fiskal saja tidak bisa menaikkan pertumbuhan menjadi di atas 5%. Hal ini akan bergantung pada perbaikan aktivitas sektor swasta, khususnya investasi. Pertumbuhan konsumsi masyarakat tetap moderat pada kuartal terakhir tahun 2015, sementara pendapatan dari manufaktur dan ekspor komoditas terus turun.

Pertumbuhan ekonomi Indonesia diperkirakan akan mengalami peningkatan menjadi 5,30 persen dari perkiraan awal 5,04 persen, serta akan terus meningkat hingga 5,70 persen di tahun 2017 mendatang dengan diberlakukannya tax amnesty di Indonesia. i sisi lain, pertumbuhan ekonomi semakin bagus ini jelas akan memicu aliran-aliran dana asing untuk masuk kembali ke Indonesia terutama melalui stock market. Hal ini bisa dilihat dari dengan adanya respon positif yang terus mendorong kenaikan IHSG setelah pengesahan RUU tersebut diberlakukan.

BAB 2

ANALISIS FUNDAMENTAL DAN TEKNIKAL

2.1 Analisis Fundamental

Analasis fundamental dapat digunakan investor untuk menganalisa kesehatan perekonomian perusahaan dengan melihat perekonomian industri dan perekonomian makro. Analisis fundamental juga dipakai oleh investor pasif (investor yang melakukan pembelian aset keuangan dan disimpan dalam jangka waktu yang lama atau lebih dari satu tahun untuk dijual ketika mendapatkan untung) untuk mengambil sebuah keputusan beli, tahan, dan jual. Penulis menggunakan pendekatan Top Down dalam strategi investasi ini untuk dapat menemukan emiten yang baik untuk digunakan dalam jual beli saham, berikut uraiannya

2.1.1 Analisa Makro Ekonomi 2.1.1.1 Inflasi

Inflasi yang sangat tinggi itu sangat bepengaruh terhadap kegiatan ekonomi yang lain seperti pada investasi dan harga saham. Semakin tinggi angka inflasi hal itu memiliki arti bahwa tingkat harga saham pada sebuah perusahaan mengalami penurunan. Inflasi yang naik akan berdampak pada lemahnya minat investor untuk berinvestasi di pasar modal.

Grafik 2.1.1.1 Inflasi, diolah (www.bi.go.id)

2.1.1.2 BI Rate

Tingkat suku bunga akan mempengaruhi pola pembelanjaan dari konsumen. Tingkat suku bunga tidak hanya mencerminkan biaya konsumsi saat ini dan masa mendatang, tetapi juga mencerminkan harapan inflasi dan risiko kredit (Muhardi, 2013). Tingkat suku bunga mempunyai pengaruh yang berbanding lurus dengan inflasi. Artinya, jika inflasi naik dimana jumlah uang beredar sangat banyak akan membuat bank sentral, dalam hal ini Bank Indonesia berupaya untuk menurunkan jumlah uang beredar dengan menaikkan tingkat BI rate yang membuat masyarakat berupaya untuk menabungkan uangnya di Bank atau berinvestasi di pasar uang. Masyarakat akan cenderung memilih berinvestasi di Deposito ataupun SBI.

Jan-16 Feb-16 Mar-16 Apr-16 May-16 Jun-16 6.00%

Grafik 2.1.1.2 BI Rate, diolah dari (www.bi.go.id)

2.1.1.3 Kurs

menguat akan mempengaruhi jumlah uang beredar di Indonesia dimana jumlah uang beredar akan semakin sedikit. Menguatnya kurs rupiah yang didukung dengan penurunan inflasi akan menyebabkan minat investor untuk berinvestasi di pasar modal cenderung naik karena BI akan menurunkan BI Rate, sehingga investor yang tadinya berinvestasi di pasar uang akan beralih investasi di pasar modal.

Grafik 2.1.1.3 Kurs Rupiah, diolah (www.kursdollar.net)

2.1.1.4 PDB

Produk domestik bruto (PDB) merupakan faktor yang dapat digunakan dalam mengukur kinerja makro ekonomi. PDB mencerminkan

Grafik 2.1.1.4 GDP

Indonesia, diolah (www.tradingeconomics.com)

2.1.1.5 Kondisi Makroekonomi Indonesia

Kondisi Makroekonomi Indonesia tahun 2016 dinilai sangat baik dimana inflasi turun yang menyebabkan suku bunga BI juga turun dan dinilai minat investor untuk masuk ke pasar modal cukup besar. Hal itu juga didukung dengan program tax amnesty dan repatriasi dimana terjadi penarikan uang dari luar negeri ke Indonesia yang kebanyakan dialokasikan di pasar modal. Selama 9 hari program tax amnesty dilakukan IHSG sudah mengalami kenaikan dari 4.836,052 poin menjadi 5,110.178 poin (+5,67%).

Grafik 2.1.2.1 Industri Agriculture (Sumber: Chart Nexus)

Dari gambar chart di atas, menunjukkan bahwa industri agriculture ini mengalami penurunan tajam disbanding pasarnya di tahun 2015. Pada pertengahn bulan April 2016 terjadi penyempitan dimana pita Bohlinger Band yang menandai adanya break, setelah terjadinya break dapat dilihat colume pembelian saham yang sangat tinggi. Pada awal Bulan Juli, Candlestick sudah menyentuh pita BB yang dirAmalkan akan adanya tren naik, namun Ichimoku Kinko Hyo meramalkan bahwa keadaan industri ini akan mengalami penurunan setelah Bulan Juli.

2.1.2.2 Industri Dasar dan Kimia

Dalam industri ini juga digambarkan bahwa pada tahun 2016 ini, industri dasar dan kimia mengalami penurunan drastic disbanding tahun kemarin. Performa industri ini mulai membaik setelah pada bulan April pita BB mulai menyempit yang menggambarkan break menuntun industri ini mulai mempunyai kondisi yang baik. Hal ini juga didukung oleh Indikator Ichimoku Kinko Hyo. Namun pada pertengahan Bulan Juli ini, diramalkan industri ini akan kembali mengalami penurnan. Hal ini ditandai dengan indicator Ichimoku Kinko Hyo yang mulai berubah menjadi daerah biru, dan penyempitan pita BB, yang artinya pasar mulai sepi atau pembentukan tren yang berlawanan dengan tren yang diramalkan sebelumnya.

2.1.2.3 Industri Barang Konsumsi

Grafik 2.1.2.3 Industri Barang Konsumsi (Sumber: Chart Nexus)

2.1.2.4 Finance

Grafik 2.1.2.4 Industri Finance (Sumber: Chart Nexus)

Sama seperti industri lainnya, industri keuangan juga mengalami pelemahan di tahun 2016 ini. Namun, indeks ini menunjukkan perbaikan pasar saat bulan Desember 2015. Saham di industri ini terus naik sampai akhir bulan Mei mengalami penurunan. Bulan Juli 2016 ini menjadi puncak pertumbuhan industri perbankan yang ditunjukkan dengan diagram candle stick yang menembus pita BB, MA 1 dan MA 2. Namun setelah pertumbuhan tertinggi ini, indicator Ichimoku Kinko Hyo menujukkan akan terjadi penurunan pada industri ini karena, pergerakan industri nya sudah menembus batas – batas atas indicator yang seharusnya akan segera dipantulkan ke bawah.

Grafik 2.1.2.5 Industri Infrastructure, Utilities, and Transportation (Sumber: Chart Nexus)

Dalam gamabr di atas menunjukkan bahwa industri ini sedang mengalami tren kenaikan yang akan terjadi samapi lepas bulan Agustus. Setelah pada bulan Juni akhir menyentuh pita BB, industri ini mulai memantul ke atas dan naik ke atas, sehingga pada bulan Juli mengalami kenaikan tinggi samapi enembus batas MA 1 &2 serta pita BB. Hal ini sejalan dengan keadaan IHSG yang menguat menyambut hari raya Lebaran. Prospek industri ini ke depannya juga bagus karena Indonesia sedang mengalami perkembangan infrastruktur yang besar – besaran dalam pemerintahan Presiden Joko Widodo, sehingga kinerja industri ini ke depannya akan sangat baik.

Grafik 2.1.2.6 Industri Pertambangan (Sumber: Chart Nexus)

Dalam indicator ini, industri pertambangan mengalami peurunan yang cukup drastic, dan memulai rebound kembali mulai bulan April. Hal ini disebabkan karena harga minyak dunia yang mulai naik dan saham – saham perusahaan pertambangan yang underprice. Namun, kenaikan ini diyakini hanya sementara karena kinerja harga batu bara yang belum mengalami perbaikan. Jika hal ini terus terjadi, batu bara sebagai komoditas utama penunjang industri pertambangan, akan menggerakkan industri ini ke penurunan lagi.

2.1.2.7 Aneka Industri

Grafik 2.1.2.7 Industri Aneka (Sumber: Chart Nexus)

2.1.2.8 Property, Real Estate and Building Construction

Grafik 2.1.2.8 Industri Property, Real Estate, and Building Construction (Sumber: Chart Nexus)

Industri ini adalah industri yang digambarkan sangat berkembang selama 5 tahun terakhir oleh banyak portal berita. Dimana lonjakannya mencapai 12% selama 5 tahun berakhir. Investor perlu berharap di industri ini karena perkembangannya cukup baik dan stabil. Ichimoku Kinko Hyo meramalkan kinerja industri ini akan terus naik dan berkembang. Di samping itu, perkembangan besar – besaran di sector property akan memberikan return yang signifikan pada investor. Industri ini sangat baik untuk dijadikan investasi jangka pendek maupun panjang.

Grafik 2.1.2.9 Industri Perdagangan, Jasa dan Investasi (Sumber: Chart Nexus)

Dalam chart ini industri perdagangan dan jasa banyak terdapat naik dan turun. Pada tahun 2016 ini memang terjadi penurunan pada awal 2016, namun industri ini mampu bangun kembali. Puncak peningkatannya terjadi di Bulan Juli saat terjadi lebaran di mana semua industri retail sangat banyak mengalami peningkatan. Industri ini diramalkan oleh Ichimoku Kinko Hyo akan terus naik ke depannya.

2.1.3 Analisis Mikro Perusahaan

2.1.3.1 PT.TELEKOMUNIKASI INDONESIA TBK

PT Telekomunikasi Indonesia (Persero) Tbk, biasa disebut Telkom Indonesia atau Telkom adalah perusahaan informasi dan komunikasi serta penyedia jasa dan jaringan telekomunikasi secara lengkap di Indonesia. Telkom mengklaim sebagai perusahaan telekomunikasi terbesar di Indonesia, dengan jumlah pelanggan telepon tetap sebanyak 15 juta dan pelanggan telepon seluler sebanyak 104 juta.

1. Rasio Likuiditas

Rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek.

a. Current Ratio

biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karean menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan (Sawir, 2009:10)

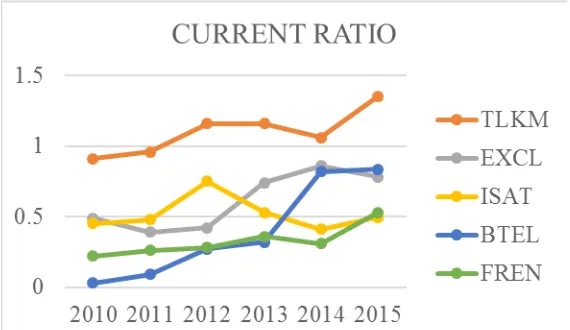

Tabel 2.1.3.1.1.1 Perbandingan Current Ratio Perusahaan Subsektor Komunikasi

. TLKM dalam rasio lancar ini selama bertahun – tahun berada di tingkat teratas dari perusahaan pembanding lainnya. Selama bertahun – tahun, TLKM, mempunyai rasio lancar sebesar 0.91, 0.96, 1.16, 1.16, dan 1.06. Rasio ini menunjukkan bahwa TLKM menjadi perusahaan komunikasi terlikuid dalam sektornya, karena kemampuan perusahaan ini untuk melunasi utang jangka pendejnya baik.

Grafik 2.1.3.1.1.1 Perbandingan Current Ratio Perusahaan Subsektor Komunikasi

b. Quick Ratio

lancar dengan persediaan. Sawir (2009:10) mengatakan bahwa quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan.

Tabel 2.1.3.1.1.2 Perbandingan Quick Ratio Perusahaan Subsektor Komunikasi

Grafik 2.1.3.1.1.2 Perbadingan Quick Ratio Perusahaan Subsektor Komunikasi

Dalam rasio ini dapat dilihat, bahwa TLKM menjadi perusahaan yang mempunyai rasio cepat yang paling baik. Selama 5 tahun, TLKM mempunyai rasio cepat yang stabil dan berada jauh di atas perusahaan komunikasi pesaing lainnya.

2. Rasio Solvabilitas

aktiva perusahaan dibiayai dengan utang dan mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panajang apabila perusahaan dilikuidasi (dibubarkan).

a. DER (Debt to Equity Ratio)

DER menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh mana perusahaan dibiayai dari hutang. Rasio ini disebut juga rasio leverage. Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002:12).

2010 2011 2012 2013 2014 2015 2.1.3.1.2.1 Perbandingan DER Perusahaan Subsektor Komunikasi

Grafik 2.1.3.1.2.1 Perbandingan DER Perusahaan Subsektor Komunikasi

Selama 5 tahun berturut – turut, TLKM mempertahankan rasio DER nya stabil berada di bawah angka 1, dan jauh lebih kecil dari para perusahaan komunikasi lainnya. Hal ini menunjukkan bahwa kinerja operasinya tidak ditunjang oleh banyaknya hutang, tetapi lebih dari modal. TLKM membuktikan sebagai dengan struktur permodalan yang baik di antara perusahaan komunikasi lainnya.

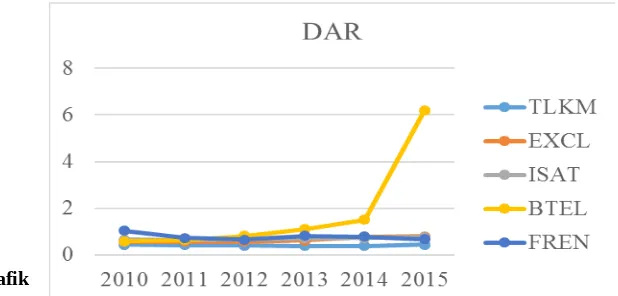

b. DAR (Debt to Asset Ratio)

memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki.

Apabila debt ratio semakin tinggi, sementara proporsi total aktiva tidak berubah maka hutang yang dimiliki perusahaan semakin besar. Total hutang semakin besar berarti rasio financial atau rasio kegagalan perusahaan untuk mengembalikan pinjaman semakin tinggi.

Tabel 2.1.3.1.2.2 Perbandingan DAR Perusahaan Subsektor Komunikasi

Grafik

2.1.3.1.2.2 Perbandingan DAR Perusahaan Subsektor Komunikasi

Pada rasio DAR ini, TLKM menjadi perusahaan dengan rasio DAR terbaik dan stabil selama 5 tahun berturut – turut di angka 0,4. Sedangkan, perusahaan komunikasi lainnya berada di lebih dari angka 0,5. Hal ini membuktikan bahwa TLKM dapat menutupi total hutangnya dengan total aktiva yang dimiliki perusahaan. Sehingga rasio kegagalan perusahaan untuk mengembalikan pinjaman rendah.

3. Rasio Aktivitas

penjualan dan investasi pada berbagai jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan beragam unsur aktiva misalnya persediaan, aktiva tetap dan aktiva lainnya.

a.

Working Capital TurnoverPerputaran modal kerja merupakan rasio mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar serta menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja (Sawir, 2009:16). Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha.periode perputaran modal kerja (working capital turn over period) dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai dimana saat kembali menjadi kas. Makin pendek periode tersebut berarti makin cepat perputaran atau makin tinggi perputarannya (turn over rate-nya). Berapa lama periode perputaran modal kerja adalah tergantung berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut.

Grafik 2.1.3.1.3.1Perbandingan W.Capt Turnover Perusahaan Subsektor Komunikasi

Dalam rasio ini, TLKM juga unggul dengan tingkat perputaran modal kerja yang tinggi dan di tahun 2014 mengalami peningkatan yang cukup besar. TLKM membuktikan bahwa modal kerja yang dimiliki TLKM sangat menunjang aktivitas operasinya.

b. Total Assets Turnover

Total assets turn over merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu. Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009:19).

Tabel 2.1.3.1.3.2Perbandingan T.Asset Turnover Perusahaan Subsektor Komunikasi

Grafik 2.1.3.1.3.2 Perbandingan T.Asset Turnover Perusahaan Subsektor Komunikasi

Dalam rasio Total Asset Turnover, TLKM mempunyai rasio tertinggi selama 5 tahun berturut – turut dibanding perusahaan pembandingnya. Hal ini membuktikan bahwa aktiva lebih cepat berputar dan meraih laba. TLKM menunjukkan penggunaan aktiva secara efisien dalam menghasil penjualan dibanding perusahaan pembanding lainnya di sub-sektor yang sama.

4. Rasio Profitabilitas

a.

ROA (Return On Assets)ROA adalah rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan (Syamsuddin, 2009:63). Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan. Return on assets merupakan rasio yang menunjukkan berapa besar laba bersih diperoleh perusahaan bila di ukur dari nilai aktiva (Syafri, 2008:63).

Tabel 2.1.3.1.4.1 Perbandingan ROA Perusahaan Subsektor Komunikasi

Grafik 2.1.3.1.4.1 Perbandingan ROA Perusahaan Subsektor Komunikasi

Dalam rasio ini dapat dilihat bahwa TLKM menjadi perusahan dengan tingkat ROA paling tinggi dan paling stabil di antara perusahaan pembanding lainnya. Hal ini menunjukkan bahwa TLKM mampu menghasilkan keuntungan yang besar dari total nilai aktivanya.

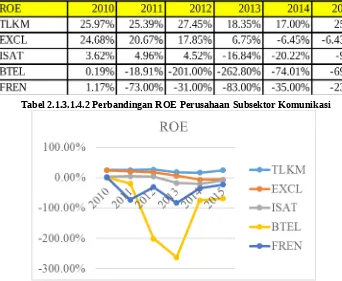

b. ROE (Return Of Equity)

menunjukkan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha.

Tabel 2.1.3.1.4.2 Perbandingan ROE Perusahaan Subsektor Komunikasi

Grafik 2.1.3.1.4.2 Perbandingan ROE Perusahaan Subsektor Komunikasi Dalam rasio ini, TLKM menjadi yang paling stabil selam 5 tahun berturut dengan rata – rata 20%. Walaupun pada tahun 2014 BTEL mempunyai ROE tertinggi, namun TLKM masih dapat digolongkan sebagai perusahaan dengan ROE yang baik.

5. Rasio Pasar

Rasio pasar merupakan sekumpulan rasio yang nghubungkan harga saham dengan laba dan nilai buku per saham. Rasio ini memberikan petunjuk mengenai apa yang dipikirkan invenstor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang (Moeljadi, 2006:75).

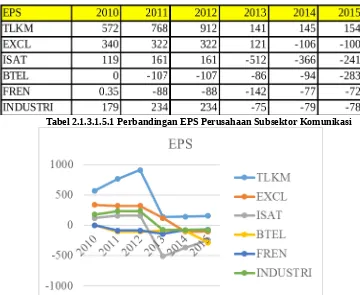

a.

EPS (Earning Per Share)Tabel 2.1.3.1.5.1 Perbandingan EPS Perusahaan Subsektor Komunikasi

Grafik 2.1.3.1.5.1 Perbandingan EPS Perusahaan Subsektor Komunikasi

Dalam rasio EPS ini dapat dilihat bahwa TLKM selama 5 tahun berturut – turut mebukukan keuntungan yang akan didapat oleh para investornya secara positif. Return yang diberikan TLKM ini bahkan berada jauh di atas perusahaan pembanding lainnya yang berada di sektor yang sama. Hal ini menunjukkan bahwa TLKM merupakan perusahaan yang cukup menarik para investor untuk menginvestasikan dananya, karena return yang dijanjikan cukup besar.

b. PER (Price Earning Ratio)

Sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah cenderung memiliki PER yang rendah pula (Prastowo 2005:96)

Tabel 2.1.3.1.5.2 Perbandingan PER Perusahaan Subsektor Komunikasi

Grafik

2.1.3.1.5.2 Perbandingan PER Perusahaan Subsektor Komunikasi

Dalam rasio PER ini, TLKM masih mempunyai prospek rasio yang stabil. Hal ini menunjukkan bahwa TLKM diprediksi akan mempunyai tingkat pertumbuhan yang tinggi dibanding perusahaan pembanding lainnya. Rasio ini juga menyatakan bahwa TLKM diprediksi mampu menghasilkan laba yang cukup baik di masa depan.

c. PBV (Price to Book Ratio)

Tabel 2.1.3.1.5.3 Perbandingan PBV Perusahaan Subsektor Komunikasi

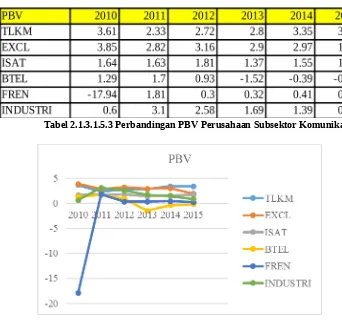

Grafik 2.1.3.1.5.3 Perbandingan PBV Perusahaan Subsektor Komunikasi

Dalam rasio ini, TLKM menjadi perusahaan dengan nilai PBV tertinggi. Hal ini menunjukkan bahwa investor sangat optimis dengan kinerja TLKM ke depannya. Investor juga mempunyai harapan bahwa perusahaan ini akan sangat cocok dijadikan sebagai investasi jangka panjang.

6. Price to Book Value Valuation (Relative Valuation)

Tabel 2.1.3.1.6.1 Rata – Rata PBV TLKM

Tabel 2.1.3.1.6.2 Rata – Rata PBV EXCL Tabel 2.1.3.1.6.3 Rata – Rata PBV ISAT

Tabel 2.1.3.1.6.4 Nilai Intrinsik TLKM

melakukan perkalian PBV rata – rata industry dengan BV TLKM dimana didapatkan nilai intrinsic saham sebesar Rp 4435,59.

Tabel 2.1.3.1.6.5. Perbandingan Harga Saham TLKM

Dalam perbandingan di atas, valuasi menunjukkan bahwa nilai intrinsic saham TLKM masih berada di bawah harga pasar TLKM. (undervalue).

Sehingga untuk investasi jangka panjang, TLKM diyakini akan memiliki potensi yang menguntungkan investor.

7. Kesimpulan Analisis Fundamental

Sebagai perusahaan yang berada di sub sektor informasi dan komunikasi, PT Telekomunikasi Indonesia menjadi perusahaan yang mempunyai rasio likuiditas, solvabilitas, aktivitas, profitabilitas dan pasar yang terbaik dibandingkan 3 perusahaan pesaingnya yang berada dalam subsector yang sama. Dalam segi rasio fundamental, TLKM mempunyai prospek yang bagus ke depannya.

TLKM ini menjadi saham yang sangat baik untuk para investor jangka panjang, karena selain rasio fundamental perusahaan yang sangat baik. Selain itu, TLKM membuktikan kualitas sahamnya dengan terus berada di indeks LQ45.

PT WASKITA KARYA (PERSERO) TBK

PT Waskita Karya adalah Badan Usaha Milik Negara Indonesia yang bergerak di bidang konstruki. Perusahaan ini berasal dari nasionalisasi perusahaan Belanda Volker Aannemings Maatschappij N.V. pada tahun 1961 dan berubah bentuk menjadi persero pada tahun 1973.

Rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek

a. Current Ratio

CURRENT

RASIO 2010 2011 2012 2013 2014 2015

ADHI 1,14 1,13 1,24 1,39 1,34 1.26

PP 1,38 1,30 1,36 1,34 1,38 1.30

WIKA 1,36 1,14 1,10 1,10 1,12 1.15

WASKITA 1,47 1,43 1,36 1.21

Tabel 2.1.3.2.1.1 Perbandingan Current Ratio Perusahaan Subsektor Kontruksi Bangunan

Grafik 2.1.3.2.1.1 Perbandingan Current Ratio Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio lancar ini, WSKT menjadi perusahaan dengan rasio paling baik. WSKT yang baru saja listing tahun 2012, menjadi perusahaan dengan rasio lancar jauh di atas perusahaan pembanding lainnya, yaitu sebesar 1,47; 1,43; dan 1,36 selama 3 tahun berturut – turut

b. Quick Ratio

QUICK

ADHI 1,12 1,11 1,22 1,37 1,32 1.26

PP 0,98 0,99 1,10 1,14 1,10 0.98

WIKA 1,17 0,97 0,93 0,94 1,03 1.33

WASKITA 1,39 1,38 1,28 1.18

Tabel 2.1.3. Perbandingan Quick Ratio Perusahaan Subsektor Kontruksi Bangunan

Grafik 2.1.4.13 Perbandingan Quick Ratio Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio cepat ini, WSKT menjadi perusahaan dengan rasio cepat paling baik selama 3 tahun listing. Hal ini menunjukkan bahwa WSKT mampu mengelola asset lancar nya dengan baik selama 3 tahun berturut.

2. Rasio Solvabilitas

Menurut Fred Weston dikutip dari Kasmir (150:2008), Rasio Solvabilitas adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang dan mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panajang apabila perusahaan dilikuidasi (dibubarkan).

DER 2010 2011 2012 2013 2014 2015

ADHI 471% 517% 567% 528% 497% 225%

PP 331,4% 386,5% 416,4% 525,5% 511,4% 274%

WIKA 242,5% 275,1% 288,9% 290,3% 219,6% 260%

WASKITA 317% 269% 340% 212%

Tabel 2.1.3.2.2.1Perbandingan DER Ratio Perusahaan Subsektor Kontruksi Bangunan

Grafik 2.1.3.2.2.1 Perbandingan DER Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio debt to equity ratio, WSKT mempunyai DER paling sedikit dibanding perusahaan pembandingnya. Hal ini membuktikan bahwa WSKT dapat mengelola modalnya dengan baik.

b. Rasio debt to assets ratio

DAR 2010 2011 2012 2013 2014 2015

ADHI 82,4% 83,8% 85% 84,1% 83,3% 69%

PP 76,8% 79,5% 80,6% 84% 83,6% 73%

WIKA 69,5% 73,3% 74,3% 74,4% 68,7% 72%

WASKITA 76% 72,9% 77,3% 68%

Grafik

2.1.3.2.2.2 Perbandingan DAR Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio debt to assets ratio, WSKT menjadi saham dengan rasio DAR paling baik. Hal ini membuktikkan bahwa asset WSKT dapat menutup semua hutang – hutangnya. Sehingga risiko gagal bayar sangat kecil terjadi.

3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber daya yang ada padanya. Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan beragam unsur aktiva misalnya persediaan, aktiva tetap dan aktiva lainnya.

a. Working Capital Turnover WORK CAP

TURNOVER 2010 2011 2012 2013 2014 2015 ADHI 11,51 10,98 5,33 3,83 3,58 5.52 PP 3,06 4,04 3,72 3,91 3,35 5.99 WIKA 4,59 10,87 14,63 17,10 12,00 11.12 WASKITA 3,53 4,12 3,68 6.21

Grafik 2.1.3.2.3.1 Perbandingan W.Capt Turnover Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio ini, WSKT menjadi saham dengan kecepatan perputaran modal kerja terbaik kedua di bawah WIKA. Sebagai perusahaan yang baru saja listing, WSKT menunjukkan kinerjanya yang baik dengan mempunyai perputaran modal kerja yang cepat dibanding asset nya.

b. Rasio T.Assets Turnover

T.ASET

TURNOVER 2010 2011 2012 2013 2014 2015

ADHI 1,15 1,10 0,97 1,01 0,83 0.95

PP 0,81 0,90 0,94 0,94 0,85 0.74

WIKA 0,96 0,93 0,90 0,94 0,78 0.69

WASKITA 1,05 1,10 0,82 1.37

Tabel 2.1.3.2.3.2. Perbandingan T.Asset Turnover Perusahaan Subsektor Kontruksi Bangunan

Dalam rasio ini, WSKT kembali menjadi saham yang selama 2 tahun berturut – turut mempunyai perputaran asset paling baik dibanding perusahaan pembanding lainnya. WSKT saat ini mempunyai perputaran yang menurun, namun, masih bisa bersaing dengan perusahaan pembanding lainnya yang juga merupakan anggota indeks LQ45.

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Rasio ini disebut juga rasio rentabilitas.

a. ROA

ROA 2010 2011 2012 2013 2014 2015 ADHI 3,84% 2,99% 2,72% 4,20% 3,13% 2.77% PP 3,71% 4,90% 3,63% 3,39% 3,64% 4.42% WIKA 4,53% 4,83% 4,61% 4,53% 3,86% 3.59% WASKITA 3,04% 4,19% 4,00% 3.46%

2010 2011 2012 2013 2014 2015 0.00% 2.1.3.2.4.1 Perbandingan ROA Perusahaan Subsektor Kontruksi

Grafik 2.1.3.2.4.1 Perbandingan ROA Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio ROA ini, WSKT menjanjikan return yang besar dibandingkan perusahaan pembanding lainnya. Sebagai perusahaan yang baru saja melakukan listing, perkembangan perusahaan ini pesat dan menjanjikan return yang sangat besar dilihat dari asset perusahaan.

b. ROE

ROE 2010 2011 2012 2013 2014 2015 ADHI 21,95% 18,48% 18,12% 26,36% 18,66% 19.10% PP 16,01% 23,86% 18,72% 21,21% 22,26% 25.61% WIKA 15,82% 18,12% 17,95% 17,66% 12,35% 16.04% WASKITA 12,66% 15,44% 17,62% 17.20%

2010 2011 2012 2013 2014 2015 0.00%

Tabel 2.1.3.2.4.2 Perbandingan ROE Perusahaan Subsektor Kontruksi Bangunan

Grafik 2.1.3.2.4.2 Perbandingan ROE Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio ROE, WSKT mengalami peningkatan ROE tiap tahunnya yang mengindikasikan perusahaan ini berkembang setiap tahunnya. Sehingga dapat dilihat bahwa kinerjanya akan bagus untuk investasi jangka panjang.

5. Rasio Pasar

mengenai apa yang dipikirkan invenstor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang (Moeljadi, 2006:75).

a. EPS

EPS 2010 2011 2012 2013 2014 2015

ADHI 105 101 119 225 180 130

PP 42 50 64 87 110 153

WIKA 48 67 83 93 100 102

WASKITA 26 38 52 77

Industri 53 52 72 104 94

Tabel 2.1.3.2.5.1 Perbandingan EPS Perusahaan Subsektor Kontruksi Bangunan

20100 2011 2012 2013 2014 2015 50

Grafik 2.1.3.2.5.1 Perbandingan EPS Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio EPS ini, WSKT menjadi perusahaan dengan EPS terkecil. Hal ini wajar menurut penulis karena WSKT sebagai perusahaan yang baru saja listing selama 3 tahun, belum bisa menjanjikan laba yang cukup banyak pada investor.

b. PER

PER 2010 2011 2012 2013 2014 2015

ADHI 8,65 5,72 14,84 6,70 19,34 49.58

WIKA 14,26 9,15 17,75 17,02 36,78 27.55

WASKITA 17,04 10,6 28,51 22.48

Industri 13,45 15,10 15,87 10,19 22,97 17.68

20100 2011 2012 2013 2014 2015 20

Tabel 2.1.3.2.5.2 Perbandingan PER Perusahaan Subsektor Kontruksi Bangunan

Grafik 2.1.3.5.2 Perbandingan PER Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio PER ini, WSKT mempunyai PER yang paling kecil. Hal ini tentu menarik investor karena PER yang kecil, membuat investor berasumsi akan mendapatkan return yang lebih tinggi di masa depannya.

c. PBV

PBV 2010 2011 2012 2013 2014 2015

ADHI 1,9 1,05 2,68 1,76 3,58 5.42

PP 3,07 1,65 2,43 2,83 7,24 3.69

WIKA 2,25 1,66 3,21 3,01 4,55 3.17

WASKITA 2,16 1,64 5,02 2.43

Industri 2,01 1,99 2,88 1,89 3,72

20100 2011 2012 2013 2014 2015

Grafik 2.1.3.2.5.3 Perbandingan PBV Perusahaan Subsektor Konstruksi Bangunan

Dalam rasio ini, WSKT memiliki rasio yang kecil. Hal ini berarti saham perusahaan ini masih undervalue dan layak untuk diinvestasikan melihat potensinya di rasio lainnya.

6. Price to Book Value Valuation (Relative Valuation)

Tabel 2.1.3.2.6.1 Rata – Rata PBV WSKT

Tabel 2.1.3.2.6.2 Rata – Rata PBV ADHI

Tabel 2.1.3.2.6.3 Rata – Rata PBV WIKA

Tabel 2.1.3.2.6.4 Rata – Rata PBV PTPP

Setelah merata – rata kondisi PBV perusahaan dengan industry yang sejenis, rata – rata PBV yang didapat yaitu 3.53 untuk WSKT, 3.70 untuk ADHI, 3.43 untuk WIKA dan 3.56 untuk WSKT. Untuk mendapatakn nilai intrinsic TLKM harus melakukan perkalian PBV rata – rata industry dengan BV WSKT dimana didapatkan nilai intrinsic saham sebesar Rp 2547.83.

Tabel 2.1.3.2.6.6 Perbandingan Harga Saham WSKT

Dalam perbandingan di atas, valuasi menunjukkan bahwa nilai intrinsic saham TLKM masih berada di bawah harga pasar TLKM. (undervalue).

Sehingga untuk investasi jangka panjang, TLKM diyakini akan memiliki potensi yang menguntungkan investor.

7. Kesimpulan Analisis Fundamental

Sebagai perusahaan yang berada di sub konstruksi, PT Waskita Karya Tbk menjadi perusahaan yang mempunyai rasio – rasio yang cukup baik dan diproyeksi dapat berkembang ke depannya.

Walaupun pada valuasi saham PT Waskita Karya terlihat mempunyai nilai intrinsic yang lebih rendah dari nilai pasar. Namun, hal ini dimungkinkan bahwa pasar menilai kinerja perusahaan ini cukup baik sehingga harga pasar saham ini cukup tinggi.

Dilihat dari segi rasio – rasio, perusahaan ini digolongkan cukup aman untuk investasi, karena walaupun baru listing selama 3 tahun. WSKT mampu membuktikan kinerjanya yang baik dengan masuk indeks LQ45.

2.1.4 Analisis Teknikal

pembelian aset keuangan dan disimpan dalam jangka waktu yang singkat atau hanya beberapa hari untuk dijual ketika mendapatkan untung) untuk mengambil sebuah keputusan beli, tahan dan jual.

2.1.4.1 Portofolio Perbandingan

Tabel 2.1.4.1.1 Kinerja Portofolio

Dalam table perhitungan tersebut, dapat dilihat bahwa kinerja portofolio saham penulis cukup baik, di mana baik dalam indeks Sharpe, Treynor dan Jensen berada lebih besar dibandingkan indeks pasarnya. Dimana pada indeks Sharpe dan Treynor, portofolio saham mampu membagi risikonya lebih baik di bawah indeks pasar. Sedangkan nilai positif indeks Jensen, menunjukkan bahwa portofolio saham ini akan memberikan return yang lebih besar dibandingkan return harapannya.

Code Avg.Price In Out Vol M.Price M.Value Gain(Lost)

TLKM 3800 210 0 10 3860 3.860.000 60.000 WSKT 2400 10 0 10 2490 2.490.000 90.000 TOTAL 6.340.000 140.000

ROE 2.2%

Tabel 2.1.4.2.1 Tabel Return Rata – rata Portofolio

Kinerja portofolio penulis cukup baik dengan ROE yang menguntungkan, namun penulis kurang mengambil risiko dalam berinvestasi sehingga return yang didapatkan cenderung kecil.

2.1.4.3 Pivot Point

Pivot point digunakan penulis untuk memperhitungkan potential gain or loss dengan melihat pada harga berapa harga saham akan menyentuh titik support dan pada harga berapa harga saham akan menyentuh titik resistance.

TLKM

Tabel 2.1.4.3.1 Tabel Pivot Poin TLKM

yang terlalu tinggi. Pembelian dilakukan di angka Rp 3800/lot, dimana harga tersebut mendekati nilai pivot poin yang artinya adalah penulis memilih waktu yang tepat dalam memasuki pasar.

Tabel 2.1.4.3.2 Tabel Pivot Poin WSKT

Tabel diatas menjelaskan potensial dari saham WSKT yang dibeli pada harga Rp 2.400 sebesar 10 lot akan diprediksi memperoleh laba pada harga Rp 2.626,7 sebesar Rp 226.666,67 jika indikator terus meningkat maka laba yang diperoleh akan lebih besar. Perhitungan diatas juga memperlihatkan potesial rugi pada harga Rp 2.283,3 sebesar Rp 116.666,67 dan akan dilakukan cut lost untuk mencegah terjadinya rugi yang terlalu tinggi. Pembelian dilakukan di angka Rp 2400/lot yang nilainya mendekati nilai pivot poin, sehingga dapat disimpulkan bahwa penulis memilih waktu yang tepat dalam memasuki pasar.

Grafik 2.1.4.4.1 Stock History TLKM

DATE CODE AVG.PRICE VOLUME

4/5/2016 TLKM 3800 10

Grafik 2.1.4.4.2 Stock History WSKT

rendah yang berdampak pada penurunan suku bunga BI. Penurunan suku bunga akan mempengaruhi investor yang sebelumnya berinvestasi di pasar uang seperti, deposito ke pasar modal. Keadaan ekonomi yang baik ini juga didukung dengan penguatan nilai rupiah. Program tax amnesty yang dilakukan pemerintah juga membawa dampak baik dimana banyak dana asing yang kembali ke Indonesia diinvestasikan ke pasar modal, yang menyebabkan IHSG menguat sampai 5,67%.

Keadaan makroekonomi yang baik ini akan membawa dapak yang baik terhadap saham – saham yang dipilih oleh penulis. Terutama program tax amnesty ini nantinya akan lebih meningkatkan kinerja pasar modal di Indonesia.

Analisis mikro perusahaan melalui analisis fundamental menggunakan rasio juga sangat dibutuhkan untuk menilai kinerja suatu saham dengan baik. Perusahaan yang mampu mengelola kinerja keuangan dengan baik yang tergambar dalam rasio akan bertahan di pasar dan dapat menarik minat investor. Saham yang dipilih oleh penulis juga adalah saham yang terdaftar dalam indeks LQ45 secara stabil.

Dalam berinvestasi di pasar modal juga diperlukan analisis teknikal guna mengambil keputusan jangka pendek (trader). Analisis teknikal dilakukan pada perusahaan pilihan yang tercantum pada portofolio dengan menganalisis Return on Equity kinerja portofolio serta potensial laba dan rugi dari masing-masing saham perusahaan dengan berbagai perhitungan. Selain itu, analisis teknikal dengan menggunakan indikator – indikator digunakan untuk menentukan saat terbaik untuk membeli atau menjual saham di dalam portofolio penulis.

Charles P. Jones 2000. Investments. 8-th edition. John Wiley & Son.

Hirschey, M. & Nofsinger, J . 2008. Investments: Analysis and Behavior. McGraw-Hill/Irwin.

Jogiyanto H. M. 2000. Teori Portofolio dan Analisis Investasi. BPFE-Yogyakarta.

Tandelilin, E. 2010. Portofolio dan Investasi: Teori dan Aplikasi. 1-th edition.Kanisius-Yogyakarta.

www.idx.co.id

www.icamel.com

www.reuters.com

finance.yahoo.com