ANALISIS NILAI KULTUR INDIVIDUALIS-KOLEKTIVIS TERHADAP GAYA RESOLUSI KONFLIK AUDITOR

Ahmad Dahlan

Universitas Gajayana Malang

Abstrak

Penelitian ini dilakukan dalam upaya mengeksplorasi lebih jauh penelitian Goodwin dan Fletcher et al. dengan menguji preferensi pemilihan conflict-handling style auditor dalam setting kultur tertentu. Kultur yang dimaksud adalah sebuah nilai atau norma yang diyakini oleh anggota sebuah kelompok, misalkan dalam sebuah negara atau organisasi.

Responden yang diambil dalam penelitian: auditor dan staf auditor yang bekerja di KAP di tiga kota: Jakarta, Surabaya dan Malang. Responden diminta melengkapi kuisioner INDCOL dan Thomas-Kilmann MODE. Kemudian dihitung skor rata-rata untuk setiap item yang terbukti valid. Dari hasil ini juga dilakukan analisis tabulasi silang (crosstabulation), uji chi square (χ2) dan pemetaan dengan correspondence analysis.

Hasil yang diperoleh penelitian ini menunjukkan bahwa auditor cenderung bersifat kolektivis, dan resolusi konflik yang cenderung dipilih berturut-turut adalah kolaborasi, bersaing, kompromi, menghindar, dan akomodasi. Terdapat preferensi kuat dari auditor untuk tidak memilih gaya konflik akomodasi dan menghindar hasil ini mendukung temuan Goodwin. Berdasarkan analisis Chi Square ditemukan kultur yang dimiliki oleh auditor berpengaruh sangat nyata terhadap resolusi konflik yang diambil oleh auditor. Di kelompok auditor yang individualis, dari 96 auditor di kelompok ini, sebagian besar memilih bersaing dan menghindar. Kultur individualis nampaknya sangat menghindari resolusi konflik dengan akomodasi, Resolusi lainnya yang dipilih adalah kolaborasi dan kompromi. Karakter yang berbeda ada pada kelompok auditor yang kolektivis, dari 211 auditor di kelompok ini, sebagian besar memilih kolaborasi 56,9% dan bersaing 24,2%. Kultur kolektivis nampaknya sangat menghindari resolusi konflik dengan menghindar, resolusi lainnya yang dipilih adalah kompromi 11,4% dan akomodasi 5,7%.

Hasil pemetaan kultur individualis-kolektivis dan resolusi konflik menunjukkan kedekatan kultur individualis dengan resolusi menghindar dibanding kultur kolektivis; dan kultur kolektivis lebih dekat kepada resolusi kolaborasi dibanding individualis.

Temuan ini menunjukkan kecenderungan individualis–kolektivis terhadap resolusi konflik yang secara ekstrim bisa dipakai untuk membedakan keduanya.

PENDAHULUAN

Latar Belakang

Resolusi konflik yang ditinjau berdasarkan sisi budaya telah lama menarik minat, tidak hanya bagi para psikolog dan antropolog, namun juga bagi para peneliti di bidang diplomasi dan bisnis internasional serta bidang akuntansi. Bidang-bidang tersebut melibatkan interaksi dan transfer manusia antarbatas-batas negara dan budaya, sehingga penghargaan terhadap pentingnya perbedaan budaya menjadi prioritas tinggi. Penelitian terhadap variasi lintas budaya ini telah menemukan bahwa masyarakat dari budaya berbeda secara signifikan menggunakan strategi resolusi konflik yang berbeda. (lihat misalnya Fletcher, et al. 2000; Tse et al., 1994;).

Konflik adalah keniscayaan, yang muncul ketika individu atau kelompok merasa kepentingan, harapan atau tujuannya tidak terpenuhi dan direaksi secara negatif oleh kepentingan individu atau kelompok lain (DiPaola dan Hoy, 2001). Salah satu profesi yang akan selalu berhadapan dengan sebuah kepentingan adalah auditor. Profesi auditor (akuntan publik) seringkali dihadapkan pada dua kepentingan yang berbeda, di satu sisi harus mempertahankan kredibilitas dan etika profesi, tetapi di sisi lain harus menghadapi tekanan untuk memenuhi kepentingan klien. Kepentingan-kepentingan tersebut akhirnya akan memicu kemunculan konflik yang oleh Bazerman et al. (1991) disebut sebagai konflik antara tanggung jawab kepada pengguna laporan audit dengan keuntungan finansial untuk memuaskan klien.

Kontribusi audit adalah untuk menyajikan akuntabilitas, apakah laporan keuangan suatu entitas atau organisasi menyajikan hasil operasi yang wajar dan apakah informasi keuangan tersebut disajikan dalam bentuk yang sesuai dengan kriteria atau aturan-aturan yang telah ditetapkan. Peran itulah yang dilakukan oleh para auditor.

Laporan keuangan auditan sebenarnya merupakan hasil dari konflik antara auditor dan klien (Antle dan Nalebuff, 1991). Proses audit melibatkan negosiasi antara dua pihak dalam menyelesaikan isu-isu yang menjadi perselisihan yang berpusat pada kebutuhan untuk membuat penyesuaian pada laporan keuangan dari penyimpangan terhadap prinsip-prinsip akuntansi dan kecukupan pengungkapan. Sikap auditor terhadap konflik semacam ini memiliki pengaruh yang signifikan terhadap audit independence serta kredibilitas laporan keuangan (Goodwin, 2000).

diidentifikasikan dengan mempertimbangkan lima alternatif gaya yaitu : kolaborasi (collaborating/integrating), kompromi (compromising), bersaing (competing/ dominating), menghindar (avoiding), dan akomodasi (accommodating/obliging)

(Goodwin, 2000, Rahim, 1995). Studi Goodwin (2000) tentang resolusi konflik auditor menghasilkan simpulan bahwa auditor cenderung (sering) mengambil integrating (atau collaborating) dalam menghadapi konflik. Dominating (competing) dan compromising

digunakan pada level yang lebih rendah sedang obliging (accommodating) dan avoiding jarang sekali digunakan.

Hasil studi Goodwin (2000) tentang preferensi gaya auditor dalam situasi konflik ini sangat menarik untuk dikaji dan dilakukan penelitian lebih lanjut. Penelitian-penelitian tentang budaya (kultur) yang dimiliki auditor yang dihubungkan dengan resolusi konflik relatif jarang, sementara itu beberapa penelitian yang menganalisis bagaimana kultur mempengaruhi gaya konflik menunjukkan bahwa kultur mempengaruhi resolusi konflik (Doo, 1973, Goh, 1996, March, 1988).

Penelitian ini dilakukan dalam upaya mengeksplorasi lebih jauh penelitian Goodwin (2000) dan Fletcher et al. (2000) dengan menguji preferensi pemilihan conflict-handling style auditor dalam setting kultur tertentu. Kultur yang dimaksud adalah sebuah nilai atau norma yang diyakini oleh anggota sebuah kelompok, misalkan dalam sebuah negara atau organisasi. (Hofstede, 1994).

Hofstede (1997) menemukan bahwa pada dimensi kolektivis-individualis, masyarakat yang berada di Amerika Serikat, Australia, Inggris, Kanada, Belanda, dan Selandia Baru cenderung mempunyai kultur individualis, sedangkan masyarakat yang berada di Asia seperti Korea, Singapura, Hongkong, Taiwan, dan juga di Indonesia lebih cenderung mempunyai kultur kolektivis. Orientasi individualis menyatakan bahwa individu merupakan unsur terpenting atau utama dalam setiap kegiatan masyarakat (sosial) tanpa melihat ukuran unit sosial tersebut dan keunikan dari setiap individu adalah merupakan nilai terpenting. Tujuan individu menjadi prioritas utama melampui kepetingan grup atau kelompok termasuk dalam keluarga atau sebuah organisasi. Orientasi kolektivis lebih mengarah kepada kerjasama kelompok untuk saling bantu antara satu dengan lainnya. Kepentingan kelompok menjadi unsur utama dalam kultur kolektivis (Hofstede, 1997).

Orang Asia dan Australia menunjukkan preferensi yang sama terhadap kompromi, namun orang Asia menunjukkan preferensi yang lebih kuat terhadap kompromi dan menghindar daripada orang Australia untuk segala strategi. Hal tersebut menunjukkan bahwa berkompromi dan berkolaborasi secara fungsional ekuivalen untuk orang Australia, berkompromi dan menghindar secara fungsional ekuivalen untuk orang Asia. Individualis lebih memilih menghindar dan berkompromi untuk akomodasi, sebaliknya kolektivis lebih menyukai semua strategi untuk bersaing. Sebagai tambahan, kolektivis menunjukkan preferensi yang lebih kuat untuk berkolabirasi, berkompromi dan akomodatif daripada individualis. Fletcher et al. (2000) juga menemukan pengaruh individualism-kolektivisme terhadap gaya resolusi konflik.

Berdasarkan uraian di atas permasalahan yang muncul dalam riset ini adalah: 1. Kultur auditor yang bagaimanakah yang ada di Indonesia?

2. Gaya konflik apa yang cenderung digunakan oleh auditor dalam merespon konflik dengan klien ?

3. Apakah kultur tersebut berpengaruh terhadap kegiatan profesinya (sebagai auditor) dalam merespon konflik dengan klien?

TINJAUAN TEORI

K

KoonnfflliikkAAuuddiittoorrddaannKKlliieenn

Tujuan akuntansi adalah memberikan informasi yang berguna sebagai dasar pengambilan keputusan stakeholder. Untuk mencapai tujuan ini, akuntansi harus memberikan informasi finansial yang layak. Masyarakat memberikan otoritas kepada akuntan dan auditor untuk memberikan jaminan secara terbatas atas laporan keuangan suatu perusahaan. Dalam konteks ini, auditor sering disebut sebagai watchdog of capitalism. Berkaitan sebagai tugas yang diamanatkan oleh masyarakat dan external

stakeholder, auditor diharapkan dapat menjalankan fungsi sosialnya dengan baik.

Artinya, bagaimana auditor dapat memuaskan masyarakat melalui pelaksanaan tugas monitoring yang independen.

hubungan antara auditor dengan kliennya. Serta bahwa dalam hubungan tertentu, komitmen yang bersifat afektif memainkan peranan yang penting.

Menurut mereka, perubahan relasional adalah suatu fenomena yang banyak menarik perhatian para akademisi maupun praktisi, sebagaimana yang disarankan oleh Dwyer et al. (1987) dalam De Ruyter dan Wetzels, (1999), bahwa komitmen merupakan konstruk sentral dalam hubungan pemasaran. De Ruyter dan Wetzels (1999) menemukan bahwa ada dukungan terhadap hubungan positif antara anteseden dengan komitmen afektif. Mutu jasa yang diberikan, sebagaimana juga kepercayaan, memiliki dampak yang positif terhadap komitmen afektif dalam hubungan auditor-klien. Tingkat hubungan auditor-klien ini berkaitan erat dengan salah satu karakteristik utama yang diharapkan dari seorang auditor, yakni independensi. Riset dari Bernardi (1994) yang direspon dan diberikan komentar berturut-turut oleh Davidson (1994) dan Pincus (1994) pun menegaskan hal tersebut dalam studinya tentang deteksi terhadap kecurangan (fraud) dengan memasukkan independensi ini sebagai salah satu aspek cognitive style dalam hipotesisnya. Dari sisi yang lain, konflik dalam hubungan auditor-klien dapat dilihat dan dikaitkan pula dengan pendekatan honor (audit fee); lihat misalnya O’Keefe et al. (1994); Sanders et al. (1995); Walo (1995); Francis dan Simon (1987) serta Simon

dan Francis (1988); Trompeter (1994), dan Simunic dan Stein (1996)].

Mautz dan Sharaf (1993) mengajukan sebuah tentative postulates of auditing dalam upayanya memperjuangkan auditing sebagai sebuah teori sebagaimana accounting theory. Postulat kedua yang dibuat menyatakan: “There is no necessary

conflict of interest between the auditor and the management of the enterprise under

audit”. Lebih lanjut dijelaskan bahwa manajemen berkepentingan terhadap kemajuan

dan kemakmuran perusahaannya, sedangkan auditor menyediakan jasa untuk memberikan suatu ‘jaminan’ bahwa data keuangan perusahaan tersebut layak (reliable) bagi berbagai keputusan penting. Pemberian jasa ini diharapkan dapat memberikan keuntungan kepada berbagai pihak termasuk di dalamnya manajemen. Dalam berbagai hal (misalnya, upaya untuk memperoleh kredit, mencari tambahan modal baru, dan sebagainya), manajemen membutuhkan laporan keuangan yang sudah diverifikasi oleh auditor independen. Atas dasar inilah perlunya postulat bahwa tidak terdapat konflik kepentingan antara auditor dan manajemen. Apabila terdapat konflik kepentingan, tentunya auditor akan sangat sulit untuk menjalankan tugasnya.

merasa perlu untuk sedikit ‘mencurangi’ auditor dengan maksud agar tujuan jangka pendek mereka terpenuhi. Misalnya, ketika manajemen dihadapkan pada peluang kredit yang bagus, atau peluang untuk meningkatkan bonus yang terkait dengan angka-angka laporan keuangan, ia cenderung membuat dan menuntut laporan keuangan yang ‘cantik’ agar proses pemberian kredit ataupun peningkatan bonus diperoleh secara mudah dan cepat. Di sisi lain, auditor secara normatif dan legal menjalankan tugasnya untuk memverifikasi kewajaran laporan keuangan yang disiapkan oleh manajemen. Dalam kondisi seperti ini memungkinkan timbul konflik kepentingan antara auditor dan klien. Konflik antara Auditor dan klien baru muncul saat Auditor sebagaimana ketentuan profesi harus mempertanggungjawabkan tindakannya kepada stakeholders yang bisa jadi berbeda dengan kepentingan manajemen. Auditor independen tentunya sudah harus menyadari kemungkinan ini. Oleh karena itu, postulat yang dirancang oleh Mautz dan Sharaf (1993) ini berbunyi “no necessary conflict” dan bukan “the impossibility of conflict”.

Lebih jauh lagi, ketika melaksanakan tugasnya auditor menghadapi konflik secara nyata dengan pihak manajemen klien. Konflik ini terjadi ketika dalam proses review laporan keuangan terdapat beberapa item yang memerlukan pertimbangan. Dalam kondisi ini, kecenderungan yang terjadi adalah manajemen berupaya “memaksakan” keinginannya kepada auditor, yaitu berupaya mempengaruhi auditor agar ‘memuaskan’ tujuan manajemen klien. Hal ini menimbulkan suatu konflik mengingat auditor terikat pada etika profesi yang harus mempertahankan obyektivitas dan independensinya, dan di pihak lain, auditor juga harus memuaskan perusahaan klien.

Tujuan pemuasan klien ini terkait erat dengan mekanisme insentif (yaitu fee) auditor yang tergantung pada klien (manajemen perusahaan). Hal inilah yang mendorong munculnya conflict of interest yang dihadapi auditor. Di satu sisi auditor harus memuaskan masyarakat, di sisi lain ia harus memuaskan kliennya yang juga merupakan fungsi dari welfare auditor.

diberikan oleh kantor akuntan publik yang seringkali menghasilkan profit yang jauh lebih besar dibandingkan jasa audit. Faktor finansial yang dimiliki auditor dalam proses mempertahankan hubungan yang baik dengan klien memberikan prima facie evidence untuk conflict of interest (Bazerman, et al.1991).

Keseluruhan konflik yang dihadapi oleh auditor tersebut bersumber dari adanya accounting uncertainty dalam standar akuntansi keuangan (SAK) yang menuntut

perusahaan dan auditor memilih suatu prosedur akuntansi yang justifiable. Mayhew et al. (2001) menemukan bukti yang kuat bahwa accounting uncertainty mempengaruhi

perilaku auditor. Ketika tidak terdapat accounting uncertainty, auditor melaksanakan tugas audit secara obyektif. Ketika terdapat accounting uncertainty, auditor harus mengkaji secara mendalam apakah prosedur akuntansi dan disclosure yang dipilih manajer klien sesuai dengan prinsip akuntansi dan SAK, serta bisa dijustifikasi. Dalam kondisi ini muncul pertentangan dan masalah yang harus dipecahkan oleh auditor. Dalam proses resolusi, klien cenderung berupaya mempengaruhi (mempersuasi) auditor untuk menerima posisi klien. Conflict of interest yang dihadapi auditor mendorong ia untuk bernegosiasi dengan klien. Ketika melakukan negosiasi, auditor dihadapkan pada “incentive to cooperate dan incentive to compete” (Murninghan dan Bazerman, 1990), dan ketika terdapat accounting uncertainty, derajat obyektivitas auditor

menurun dengan mendukung disclosure manajemen yang mungkin berbeda dari informasi obyektif auditor (Mayhew, et al., 2001).

Pada dasarnya, laporan keuangan dan laporan auditor merupakan joint product (Antle dan Nelebuff, 1991) dan merupakan hasil dari proses negosiasi. Salah satu faktor utama yang mempengaruhi negosiasi adalah bargaining strategy yang diterapkan masing-masing pihak yang terlibat (dalam hal ini adalah auditor dan klien), dan bargaining strategy terkait erat dengan pilihan gaya manajemen konflik.

K

Kuullttuurr

Definisi awal culture adalah sesuatu yang komplek meliputi pemahaman, pengetahuan, kepercayaan, moral, seni, hukum/norma, kebiasaan, dan setiap kemampuan lainnya yang diperoleh setiap orang sebagai anggota kelompok sosial (Kroeber dan Kluckhohn, 1952). Culture dapat dipelajari, diperoleh, dan direfleksikan sebagai pola berfikir dan bertindak.

Individualism dan Collectivsim. Kultur Individualism lebih mengarah atau cenderung mengedepankan kepentingan individu daripada kelompok. Tujuan individu menjadi tujuan utama dibandingkan dengan tujuan kelompok, sedangkan kultur Collectivism cenderung untuk lebih mengutamakan kepentingan atau tujuan

grup/kelompok. Keterikatan dalam grup menjadi hal utama dalam kultur Collectivism. Konsep utama dimensi ini adalah pernyataaan seseorang, yaitu ”saya” atau ”kita”.

Masculinity dan Femininity, Konsep Masculinity cenderung mengarah pada heroisme/kepahlawanan/keperkasaan, ketegasan, dan sukses secara materi/fisik.

Femininity merupakan kebalikan Masculinity, yang lebih mengarah/cenderung kepada

modesty, kualitas hidup. Pernyataan utama dalam dimensi ini adalah kecenderungan

melihat kelompok berdasarkan peran jenis kelamin yaitu sifat pria atau sifat wanita. Strong dan Weak Uncertainty Avoidance. Konsep Strong dan Weak Uncertainty

Avoidance adalah dimensi budaya yang menunjukkan derajat tentang seberapa jauh

suatu anggota kelompok sosial mampu bertahan dalam ketidakpastian.

P

PEENNEELLIITTIIAANNTTEERRDDAAHHUULLUU

Conflict-handling strategy terkait erat dengan proses negosiasi antar pihak-pihak

yang terlibat dalam perselisihan. Penelitian tentang negosiasi di bidang akuntansi dan auditing relatif sedikit. Murningham dan Bazerman (1990) mengajukan suatu proposisi bahwa interaksi yang terjadi di akuntansi dan auditing dapat dipandang sebagai suatu sistem negosiasi besar. Pengertian negosiasi ini tidak dalam arti sempit seperti halnya negosiasi kontrak, pembelian rumah/mobil, dan sejenisnya. Murninghan dan Bazerman (1990) mendefinisikan negosiasi sebagai dua pihak atau lebih yang memiliki preferensi berbeda membuat keputusan secara bersama-sama yang dapat mempengaruhi welfare kedua belah pihak.

Antle dan Nalebuff (1991) menggunakan game theory untuk menguji peran negosiasi auditor-klien dalam menghasilkan laporan keuangan klien. Model negosiasi dalam akuntansi telah dikembangkan oleh Gibbins et al. (2000) yang memuat beberapa fitur dasar semua sistem negosiasi. Model Gibbins terdiri dari 3 elemen, yaitu masalah (issue), proses auditor-klien dan outcome akuntansi. Salah satu bagian penting dari proses elemen dalam negosiasi untuk memecahkan perselisihan adalah strategi bargaining yang diadopsi oleh pihak-pihak yang terlibat (Gibbins, et al., 2000).

Goodwin (2000). Penelitian ini bertujuan mengeksplorasi negosiasi dan resolusi konflik dari perspektif perilaku (behavioral) dengan memfokuskan perselisihan dengan klien terkait dengan masalah-masalah laporan keuangan. Goodwin (2000) menggunakan gaya manajemen konflik sebagaimana yang digambarkan oleh Rahim (1995). Hasilnya menunjukkan bahwa auditor cenderung (sering) menggunakan gaya kolaborasi untuk memecahkan perselisihan. Bersaing dan kompromi digunakan pada tingkat yang lebih rendah, sedangkan akomodasi dan menghindar jarang sekali digunakan.

Penelitian yang dilakukan oleh sarjana-sarjana akuntansi, telah menemukan pengaruh budaya terhadap pengembangan sistem dan praktik akuntansi di negara-negara yang berbeda di seluruh dunia. Mueller, et al. (1992) dalam Goowin (2000) mengikutsertakan daftar variabel-variabel lingkungan dan menjelaskan perbedaan-perbedaan dalam praktik-praktik akuntansi. Radebaugh dan Sydney (1997) dalam Goowin (2000) memperluasnya dan membuat sebuah framework yang menyeluruh (komprehensif) dalam usahanya menyatukan model lingkungan bisnis menjadi sebuah model akuntansi preliminari (preliminary accounting model).

Gray (1988) dalam Goodwin (2000) membuat suatu usaha yang signifikan untuk mengembangkan sebuah model dengan mengidentifikasi mekanisme di mana nilai-nilai strata sosial terkait dengan sub budaya akuntansi, yang secara langsung mempengaruhi praktik-praktik akuntansi. Gray menggunakan dimensi-dimensi nilai sosial yang berdasarkan budaya Hofstede sebagai dasar analisisnya. Dia juga mengidentifikasi empat dimensi nilai sub-budaya akuntansi, yang juga terkait dengan nilai-nilai sosial, yaitu : professionalism, unifomity, conservatism dan secrecy.

Salah satu dari perkembangan yang paling signifikan dalam kajian dan analisis terhadap sistem dan praktik akuntansi di berbagai negara yang berbeda adalah tumbuhnya kesadaran yang kian tinggi akan pentingnya faktor-faktor budaya dalam membentuk sistem dan praktik akuntansi di suatu negara. Hal ini mendorong usaha-usaha untuk mengidentifikasi faktor budaya yang relevan dan bagaimana faktor-faktor tersebut mempengaruhi dan membentuk sistem dan praktik akuntansi.

analisis menunjukkan bahwa orang Asia lebih memilih kompromi dan menghindar daripada kolaborasi dan akomodasi, sebaliknya orang australia lebih memilih bersaing. Orang Asia dan Australia menunjukkan preferensi yang sama terhadap kompromi, namun orang Asia menunjukkan preferensi yang lebih kuat terhadap kompromi dan menghindar daripada orang Australia untuk segala strategi. Sedang pada dimensi kultur individuali-kolektivis ditemukan, Individualis lebih memilih menghindar dan berkompromi untuk akomodasi, sebaliknya kolektifis lebih menyukai semua strategi untuk bersaing. Sebagai tambahan, kolektivis menunjukkan preferensi yang lebih kuat untuk berkolabirasi, berkompromi dan akomodatif daripada individualis. Fletcher juga menemukan pengaruh individualise-kolektivisme terhadap gaya resolusi konflik.

Hasil penelitian Michael W. Morris dan Ho-Ying Fu (2000) menyatakan bahwa para psikolog telah menggunakan beberapa pendekatan untuk memodelkan bagaimana budaya mempengaruhi cara para individualis melakukan negosiasi konflik interpersonal. Sebagian besar mendekati melalui pencarian sifat-sifat budaya, umum, orientasi nilai stabil yang memprediksi suatu keanekaragaman perilaku penyelesaian konflik menurut budaya tertentu.

K

KEERRAANNGGKKAAKKOONNSSEEPPTTUUAALL

Dalam konteks organisasi, Hofstede (1994) menyebut kultur sebagai “... collective mental programming: it is that part of our conditioning that we share with

other members of our nation, region, or group but not with members of other nations,

regions, or groups”. Definisi kultur ini menguatkan pendapat bahwa dimensi konflik

auditor-klien bisa dilihat dari setting kultur (culture) tertentu. Lebih lanjut menurut Hofstede (1994), kultur bisa dikaji dari dimensi individualis-kolektivis. Individualisme dan kolektivisme ini bersangkut-paut dengan cara bagaimana anggota kelompok menempatkan kepentingan pribadi di atas kepentingan kelompok.

Hofstede (1994) menyatakan masyarakat di Asia mempunyai kecenderungan budaya kolektivisme, sedangkan masyarakat di Australia mempunyai kecenderungan budaya individualisme, Orang-orang Indonesia mempunyai index individualism pada urutan 47/48 dengan IDV Score 14, Orang-orang Australia mempunyai index individualism pada urutan 2 dengan IDV Score 90.

dalam merespon konflik dengan cenderung lebih berkompetisi (competing), sejalan dengan pemikiran ini Rahim (1995) menemukan bahwa individualis lebih mungkin mengadopsi gaya resolusi konflik berkompetisi atau dominasi.

Penelitian Goodwin (2000) yang dilakukan di Australia dan Selandia Baru dimana IDV scorenya menunjukkan kecenderungan individualis mendapatkan hasil bahwa auditor cenderung mengambil integrating (atau collaborating) dalam menghadapi konflik. Gaya ini disebutnya bersifat assertive sekaligus cooperative. Compromising dan dominating digunakan pada tingkat yang lebih rendah, sedangkan

obliging dan avoiding jarang sekali digunakan.

Penelitian Fletcher, et al., (2000) yang menganalisis resolusi konflik berdasarkan aspek budaya yang dimiliki menghasilkan: Orang-orang Australia secara fungsional cenderung berkompromi dan berkolaborasi, sedangkan, berkompromi dan menghindar secara fungsional ekuivalen untuk orang Asia. Kolektivis lebih memilih menghindar dan berkompromi daripada accommodating, sebaliknya responden yang cenderung berkultur Individualis lebih menyukai semua strategi untuk bersaing. Kolektivis menunjukkan preferensi yang lebih kuat untuk berkolabirasi, berkompromi dan akomodatif daripada individualis yang memilih akomodatif (Fletcher, et al., 2000).

Berpijak dari konsep dan hasil penelitian Hofstede (1994), Goodwin (2000) serta pendapat dari (Fletcher, et al., 2000) di atas, maka penelitian ini mencoba melihat hubungan budaya dan preferensi resolusi konflik individu, yaitu dengan mempertimbangkan perbedaan antara preferensi resolusi konflik auditor yang cenderung individualis dengan auditor yang cenderung kolektivis. Untuk memberikan gambaran yang lebih jelas tentang uraian di atas, maka dibuatlah suatu kerangka konseptual yang bertujuan untuk memudahkan pemahaman tentang konsep yang digunakan dalam penelitian ini. Kerangka konseptual digambarkan dalam Lampiran.1.

Hofstede (1994) yang membagi kultur menjadi 4 aspek budaya yaitu : individualism/collectivism, Large/Small Power Distance, Strong/Weak Uncertainty

P

PEENNGGEEMMBBAANNGGAANNHHIIPPOOTTEESSIISS

Berdasarkan hasil penelitian sebelumnya yaitu Hofstede (1994) ditemukan bahwa masyarakat di Australia mempunyai kecenderungan budaya individualis, sedangkan masyarakat di Asia termasuk Indonesia mempunyai kecenderungan kuat mempunyai kultur kolektivis.

Penelitian Goodwin (2000) yang dilakukan di Australia dan Selandia Baru mendapatkan hasil bahwa auditor cenderung mengambil gaya resolusi konflik dengan gaya resolusi konflik kolaborasidan bersaing. Berdasarkan kedua penelitian tersebut dapat ditarik hipothesis alternatif

H1 : Auditor yang individualis di tiga kota besar Indonesia (Malang, Surabaya dan Jakarta) akan cenderung memilih gaya resolusi konflik kolaborasi dan bersaing.

Penelitian Fletcher, et al., (2000) yang menganalisis resolusi konflik berdasarkan aspek budaya yang dimiliki menghasilkan: Orang-orang Australia secara fungsional cenderung berkompromi dan berkolaborasi, sedangkan, berkompromi dan menghindar secara fungsional ekuivalen untuk orang Asia. Kolektivis lebih memilih menghindar dan berkompromi daripada akomodasi, sebaliknya responden yang cenderung berkultur Individualis lebih menyukai semua strategi untuk bersaing. Collectivism menunjukkan preferensi yang lebih kuat untuk berkolaborasi, berkompromi dan akomodatif daripada individualis yang memilih akomodatif (Fletcher, et al., 2000). Berdasarkan penelitian Fletcher, et al., (2000) tersebut dapat ditarik hipothesis alternatif

H2: Auditor yang collectivism tiga kota besar Indonesia (Malang, Surabaya dan Jakarta) akan cenderung memilih gaya resolusi konflik kompromi dan Menghindar

H3: Kecenderungan budaya (culture) Individualis-kolektivis yang dimiliki Auditor akan berpengaruh terhadap resolusi konflik yang diambil.

Dimana aspek budaya individualism/collectivism Hofstede (1994) akan dikaji lebih mendalam untuk mengetahui pengaruh budaya tersebut dalam resolusi konflik yang diambil para auditor. Resolusi konflik yang diambil didasarkan atas lima resolusi konflik yang diajukan oleh Thomas dan Kilmann (2001), yaitu menghindar, bersaing, kompromi, kolaborasi dan akomodasi.

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah Akuntan yang bekerja di kantor akuntan publik sebagai auditor. Pemilihan sampel menggunakan kriteria sebagai berikut: Manajer, partner, atau supervisor audit yang telah menangani jasa audit minimal selama 2 (dua) tahun. Kriteria tersebut untuk memastikan bahwa para auditor yang akan menjadi responden benar-benar kredibel dan telah memiliki pengalaman dalam melakukan proses audit yang besar kemungkinannya telah mengalami situasi konflik dengan klien. Domisili auditor dipilih 3 diantara kota besar di Indonesia, yaitu kota Malang, Surabaya dan Jakarta.

Model pengambilan sampel yang digunakan adalah sampel secara acak, dimana setiap anggota populasi mempunyai peluang yang sama untuk dipilih menjadi anggota sampel. Sedangkan metode yang digunakan adalah metode kluster (“cluster sampling”), sub populasi mewakili anggota sampel di setiap kota. Untuk menentukan jumlah sampel yang diambil digunakan rumus Slovin (Sugiyono, 1999), yang menyatakan jumlah minimal sampel yang dibutuhkan jika jumlah populasi diketahui :

2 1 N e

N n

+

=

dimana, n = jumlah sampel, N = ukuran populasi, e = kelonggaran ketelitian karena kesalahan pengambilan sampel yang dapat ditolerir.

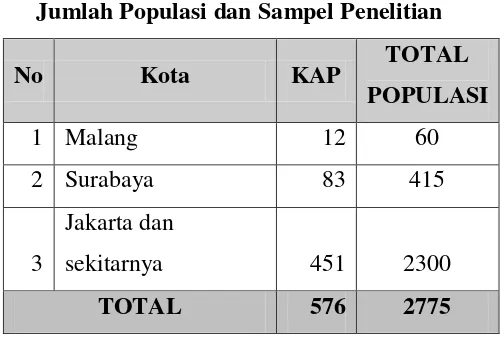

Berdasarkan Direktori Anggota IAI Kompartemen Akuntan Publik, jumlah KAP yang ada di 3 kota : Malang, Surabaya dan Jakarta sebanyak 576. Jumlah sebaran auditor yang dijadikan populasi dalam penelitian ini ditunjukkan pada Tabel1.

Tabel 1

Jumlah Populasi dan Sampel Penelitian

No Kota KAP TOTAL

POPULASI

1 Malang 12 60

2 Surabaya 83 415

3

Jakarta dan

sekitarnya 451 2300

TOTAL 576 2775

Sumber : Directory IAI - KAP

Dari rumus Slovin di atas dengan tingkat kelonggaran ketelitian sebesar 0.05 atau 5%, didapatkan sejumlah 350 auditor sebagai sampel.

Instrumen Penelitian

Instrumen penelitian yang digunakan untuk pengumpulan data dalam penelitian ini adalah : (1) Kuisioner, merupakan seperangkat pertanyaan yang disusun untuk diajukan pada responden. Kuisioner ini dimaksudkan untuk memperoleh informasi secara tertulis dari responden berkaitan dengan kultur yang dimiliki oleh auditor dan gaya resolusi konflik yang diambil auditor (2) Observasi, yaitu mengamati aktivitas auditor secara langsung dalam melaksanakan tugasnya. (3) Wawancara, yaitu melakukan diskusi/wawancara langsung dengan auditor.(4) Studi literatur, yaitu mempelajari dan mengumpulkan informasi dari buku-buku atau hasil-hasil penelitian yang berhubungan dengan kultur individualis dan kolektivis serta literatur tentang gaya resolusi konflik auditor.

Variabel Penelitian

Pengukuran Instrumen

Instrumen yang menggunakan kuesioner sebagai alat pengumpulan data dengan memberikan sejumlah pertanyaan tertulis digunakan untuk memperoleh informasi yang diperlukan dari responden. Penelitian ini menggunakan skala likert.

Uji Validitas dan Reliabilitas

Uji validitas untuk mengetahui tingkat kevalidan dari instrumen kuisioner yang digunakan dalam pengumpulan data. Cara yang dilakukan adalah dengan analisa item, di mana setiap nilai total seluruh butir pertanyaan untuk suatu variabel dengan menggunakan rumus korelasi product moment (Sugiyono, 1999). Biasanya syarat minimum untuk dianggap memenuhi syarat adalah dengan r ≥ 0,3. Jadi apabila korelasi

antara butir-butir dengan skor total kurang dari 0,3 maka butir dalam instrumen tersebut dinyatakan tidak valid.

Jika alat ukur dinyatakan valid, selanjutnya reliabilitas alat ukur tersebut diuji. Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Untuk mengukur tingkat reliabilitas digunakan teknik dari Cronbach (Umar, 1997), karena instrumen pengukurannya merupakan rentangan antara beberapa nilai. Rumusan teknik Cronbach:

)

dimana : r11 = reliabilitas instrumen, k = banyak butir pertanyaan σt2 = varians total ∑σb2 = jumlah varian butir.

Tarif signifikan digunakan 5%. Jika r hitung (r alpha) > r tabel, maka instrumen tersebut dinyatakan reliabel. Sebaliknya jika r alpha positif dan r alpha < r tabel maka buitr atau variabel tersebut tidak reliabel. Sugiyono (1999) menyebutkan bila r hitung (r alpha) > 0,600, maka instrumen tersebut dinyatakan reliabel. Arikunto (1989), tingkat reliabelitas instrumen bisa dilihat dari r hitung (r alpha))

Teknik Analisis Data

Sesuai dengan hipotesis yang diajukan, maka langkah dalam pengolahan data sebagai berikut :

1995), Pada setiap variabel akan dihitung skor rata-rata berdasarkan item-item yang terbukti valid. Klasifikasi seorang auditor tergolong berkultur individualis atau kolektivis dilakukan dengan membandingkan rata-rata kedua skor. Seorang auditor diklasifikasikan berkultur individualis jika skor rata-rata individualis adalah lebih tinggi dari skor rata-rata kolektivis. Dan sebaliknya seorang auditor diklasifikasikan berkultur kolektivis jika skor rata-rata kolektivis adalah lebih tinggi dari skor rata-rata individualis.

Kedua mengkategorikan gaya resolusi konflik auditor ke dalam kecenderungan: kolaborasi, kompromi, bersaing, menghindar dan akomodasi. Responden diminta melengkapi kuisioner Thomas-Kilmann MODE (Goodwin, 2000). Kemudian dihitung skor rata-rata untuk setiap item yang terbukti valid. Klasifikasi resolusi konflik dilakukan berdasarkan skor maksimal yang bisa dicapai pada setiap solusi, yaitu klasifikasi = maks {bersaing, kolaborasi, kompromi, menghindar, akomodasi)

Ketiga, melakukan analisis tabulasi silang (crosstabulation) antara kultur dengan resolusi konflik dan penarikan kesimpulan dengan menggunakan uji chi square (χ2

). Keempat, melakukan pemetaan hubungan dengan corresponden analysis

Uji Chi Square (χ2 )

Uji chi square dilakukan untuk membuktikan adanya hubungan antara dua variabel yang bersifat kategori. sm.

Hipotesis statistik yang berhubungan dengan uji chi square ini adalah : H0 : Tidak ada hubungan antara kultur dengan resolusi konflik

Ha : Ada hubungan antara kultur dengan resolusi konflik

Statistik uji chi square adalah :

(

)

2 Eij = nilai harapan pada baris ke-i dan kolom ke-jNilai χ2

hitung berdistribusi χ2(α;(baris-1)(kolom-1)) = χ2tabel, H0 akan ditolak jika χ2hitung >

χ2 tabel,

Correspondence Analysis

Analisis ini merupakan pengembangan teknik analisis interdependensi yang menyediakan fasilitas pengurangan dimensi dan pemetaan. Hal ini bisa diklasifikasikan menjadi perceptual map yang didasarkan pada hubungan antara obyek dengan sekumpulan karakteristik atau attribut (Hair, 1995). Analisis correspondence ini dijalankan dengan menggunakan software SPSS untuk memetakan hubungan kultur dengan resolusi konflik.

HASIL DAN PEMBAHASAN

Hasil Uji Kelayakan Instrumen

Meskipun instrumen dalam peneletian ini sudah sering digunakan dan telah diuji validitas dan reliabilititasnya namun untuk keyakinan peneliti, dilakukan uji ulang kelayakan instrumen. Hasil uji korelasi untuk semua instrumen baik variabel kultur maupun variabel resolusi konflik menunjukkan r > 0,3 ini menujukkan hubungan instrumen dengan variabel yang diukur tinggi dan instrumen valid untuk digunakan.

Hasil uji reliabilitas baik pada item-item untuk kultur auditor maupun resolusi konflik memiliki nilai lebih dari 0,6. Kehandalan instrumen pada kultur auditor berkisar antara 0,6014 – 0,7349 sedangkan pada resolusi konflik dapat dicapai hingga 0,6584. Sehingga tingkat kehandalan instrumen yang ada adalah dapat diterima.

Kultur Auditor

Kultur auditor terbagi atas dua kelompok yaitu individualis dan kolektivis. Pada 12 item kultur auditor individualis yang ada pada kuisioner, hanya 11 item yang dapat digunakan untuk menghitung skor kultur individualis. Rata-rata skor yang diperoleh adalah 3,69 dengan rentang skor antara 2,64 – 4,09. Sedangkan pada 14 item kultur auditor kolektivis yang ada pada kuisioner, seluruhnya dapat digunakan untuk menghitung skor kultur kolektivis. Rata-rata skor yang diperoleh adalah 3,69 dengan rentang skor antara 2,64 – 4,09.

individualis lebih tinggi dari kolektivis, sedangkan 211 auditor lainnya memiliki skor kolektivis yang lebih tinggi dari individualis. Sehingga dapat diperoleh bahwa 31,3% auditor dari Malang, Surabaya dan Jakata yang diteliti berkultur individualis dan 68,7% lainnya berkultur kolektivis.

Resolusi Konflik

Resolusi konflik terbagi atas lima pilihan yaitu kolaborasi, kompromi, bersaing, akomodasi dan menghindar. Pada 7 item resolusi konflik kolaborasi yang ada pada kuisioner, seluruhnya dapat digunakan untuk menghitung skor resolusi konflik kolaborasi. Rata-rata skor yang diperoleh adalah 4,28 dengan rentang skor antara 3,14 – 4,71. Pada resolusi konflik kompromi 4 item yang ada pada kuisioner, seluruhnya dapat digunakan untuk menghitung skor resolusi konflik kompromi. Rata-rata skor yang diperoleh adalah 3,83 dengan rentang skor antara 2,75 – 5,00. Pada resolusi konflik bersaing hanya 4 item pada kuisioner yang dapat digunakan untuk menghitung skor resolusi konflik bersaing. Rata-rata skor yang diperoleh adalah 3,82 dengan rentang skor antara 2,50 – 4,75. Resolusi konflik akomodasi diukur dengan 4 item dengan rata-rata skor adalah 3,56 dengan rentang antara 2,20 – 4,80. Sedangkan pada resolusi konflik menhindar yang diukur dengan 6 item dipeoleh rata-rata skor sebesar 3,51 dengan rentang antara 2,17 – 4,50.

Secara deskiptif nilai rata-rata dari tertinggi hingga terendah adalah resolusi kolaborasi, bersaing, kompromi, akomodasi dan menghindar. Klasifikasi resolusi konflik yang dipilih oleh seorang auditor didasarkan pada skor maksimal yang ada pada kelima resolusi kohnflik. Selanjutnya diperoleh hasil bahwa 43,3% auditor dari Malang, Surabaya dan Jakata yang diteliti lebih banyak memilih resolusi konflik kolaborasi, 28,3% bersaing, 13,4% kompromi, 10,4% menghindar dan 4,6% akomodasi.

Hubungan Kultur dengan Resolusi Konflik

Karakter yang berbeda ada pada kelompok auditor yang kolektivis. Dari 211 audiotor di kelompok ini, sebagian besar memilih kolaborasi (56,9%) dan bersaing (24,2%). Kultur kolektivis nampaknya sangat menghindari resolusi konflik dengan menghindar, hal ini nampak jelas karena hanya ada 1,9% auditor kolektivis yang memilih menghindar. Resolusi lainnya yang dipilih adalah kompromi (11,4%) dan akomodasi (5,7%).

Hasil uji χ2

(pada lampiran 1) dengan nilai sebesar 83,669 dan p-value 0,000 telah menunjukkan adanya hubungan yang signifikan antara kultur auditor dengan resolusi konflik. Di kelompok individualis kecenderungan kuat untuk memilih bersaing, sedangkan kelompok kolektivis lebih memilih kolaborasi. Tingkat korelasi antara kultur auditor dengan resolusi konflik dihitung dengan koefisien korelasi phi dan menghasilkan nilai sebesar 0,522.

Eksplorasi hubungan kultur auditor dengan resolusi konflik dipetakan dengan menggunakan correspondence analysis. Gambar menunjukkan perceptual mapping berdimensi 2. Pemetaan yang dihasilkan oleh correspondence analysis adalah tidak jauh berbeda dengan hasil tabulasi silang yang ada pada lampiran 2. Dalam peta ini kultur individualis sangat dekat dengan resolusi konflik menghindar, sedangkan pada kultur kolektivis lebih memilih kolaborasi.

Beberapa resolusi konflik dipilih oleh kedua kultur auditor seperti akomodasi, bersaing dan kompromi. Dari perceptual mapping resolusi akomodasi lebih dekat dengan kultur kolektivis, sedangkan kompromi dan bersaing lebih dekat dengan kultur individualis.

PEMBAHASAN Kultur Auditor

Kultur merujuk pada sekumpulan nilai, norma, dan keyakinan yang dibagi bersama dalam sebuah kelompok atau organisasi. Berdasarkan tingkat kohesivitasnya, kultur dibagi menjadi dua orientasi, yaitu: individualis dan kolektivis. Perbedaan atas dimensi kultur individualis-kolektivis berhubungan dengan faktor-faktor lingkungan geografi, ekonomi, demografi, dan variabel sejarah (Hofstede, 1994).

4,06 sedangkan rata-rata nilai pilihan individualis adalah 3,69. Temuan di atas konsisten dengan apa yang dipetakan oleh Hofstede (1994) dan Fletcher (2000) di mana orang Asia, termasuk Indonesia, mempunyai kecenderungan kolektivis.

Budaya kolektivis di Indonesia dapat dipandang dari cara menyelesaikan atau memecahkan sesuatu permasalahan, yaitu dengan musyawarah. Dalam kehidupan sehari-hari masyarakat di Indonesia mempunyai ciri-ciri yaitu terbiasa untuk hidup dalam harmoni. Masyarakat Indonesia tidak terbiasa untuk mengatakan “tidak”. Jika diperintahkan untuk mengerjakan sesuatu selalu mengatakan “Ya”. Hal tersebut menunjukkan bahwa masyarakat Indonesia cenderung untuk menghindari terjadinya konfrontasi.

Kolektivis adalah individu yang mendefinisikan dirinya sebagai bagian yang tidak terpisah dari kelompok atau individu lainnya. Individualis adalah individu yang mendefinisikan dirinya sebagai bagian yang terpisah dari kelompok atau individu lainnya. Seorang individualis sangat menghargai kebutuhan dan kepentingan individu di atas kepentingan kelompok. Kultur ini berupaya mendiferensiasi dirinya dari yang lain dan menempatkan tujuan individu sebagai segala-galanya.

Dimensi Kultur Kolektivis-Individualis dan Gaya Resolusi Konflik Auditor

Dalam penelitiannya tentang konflik peranan (role conflict) yang dialami oleh para auditor di Korea, Chi dan Ho (1999) menemukan bahwa para auditor di Korea menghadapi suatu situasi konflik peranan yang substansial. Konflik tersebut muncul karena para auditor ini mencoba untuk tetap menjaga norma-norma profesional mereka, namun pada saat yang bersamaan juga tetap memperhatikan keinginan para manajer dari perusahaan milik klien mereka.

manajer menginginkan bahwa para auditor membiarkan saja manipulasi yang mereka temukan dalam laporan keuangan. Keinginan kedua belah pihak yang saling bertentangan ini tidak dapat dipenuhi secara bersama-sama, sehingga di sini para auditor harus menentukan pilihan.

Riset ini dilakukan untuk memperoleh bukti empiris, bagaimana para auditor di tiga kota besar di Indonesia (Jakarta, Surabaya, dan Malang) memposisikan diri mereka, serta resolusi konflik apakah yang mereka pilih ketika dihadapkan pada kondisi ekspektasi yang oleh Chi dan Ho (1999) disebut sebagai mutually exclusive seperti tersebut di atas. Hasil yang diperoleh dan disajikan pada subbagian Hasil, ternyata melaporkan bahwa auditor di tiga kota besar di Indonesia cenderung meresolusi konflik dengan gaya kolaborasi dan bersaing, diikuti oleh kompromi dengan tingkat kecenderungan yang lebih rendah. Hasil ini konsisten dengan temuan Goodwin (2000) yang melaporkan bahwa auditor di New Zealand dan Australia (yang dipetakan oleh Hofstede (1994) sebagai individualis) cenderung memilih strategi resolusi konflik kolaborasi, dengan bersaing, namun berbeda dengan perolehan Fletcher et al.(2000) yang melaporkan bahwa kelompok kolektivis (umumnya orang-orang Asia, termasuk Indonesia) cenderung meresolusi konflik dengan gaya kompromi dan akomodasi.

diperolehnya dari asosiasi profesi serta konsekuensi hukum yang akan dihadapinya merupakan biaya yang terlalu tinggi jika dibandingkan dengan suatu kondisi ekstrim yang mengharuskan mereka kehilangan satu klien.

Analisis lebih lanjut dengan memilah auditor berdasarkan kecenderungan kultur kolektivis-individualis, memperoleh hasil yang menyatakan bahwa auditor dengan kultur individualis cenderung meresolusi konflik mereka dengan gaya bersaing dan menghindar, diikuti oleh kompromi dan memiliki kecenderungan yang kecil terhadap akomodasi. Temuan ini tidak sejalan dengan Hipotesis 1 bahwa auditor dengan kultur individualis akan cenderung memilih gaya konflik kolaborasi dan kompetisi. Auditor dengan kultur kolektivis, dilaporkan cenderung meresolusi konflik mereka dengan gaya kolaborasi dan bersaing, diikuti pada urutan selanjutnya oleh kecenderungan gaya kompromi. Perolehan ini juga tidak sejalan dengan Hipotesis 2 bahwa auditor yang kolektivis akan cenderung memilih gaya resolusi konflik compromising dan accommodating.

Hasil-hasil tersebut di atas memang berbeda dengan perolehan Fletcher et al. (2000) yang melaporkan bahwa kelompok individualis cenderung bergaya resolusi compromising dan avoiding, disusul dengan competing; sedangkan kelompok kolektivis

lebih berpreferensi terhadap compromising dan accommodating yang diikuti oleh avoiding. Namun hasil yang diperoleh dalam riset ini justru konsisten dengan premis

dari kerangka yang dikembangkan oleh Hofstede (Hofstede dan Bond, 1979), bahwa kultur individualist lebih mengarah atau cenderung mengedepankan kepentingan individu daripada kelompok. Tujuan individu menjadi tujuan utama dibandingkan dengan tujuan kelompok, sedangkan kultur collectivist cenderung untuk lebih mengutamakan kepentingan atau tujuan grup/kelompok. Keterikatan dalam grup menjadi hal utama dalam kultur collectivist. Kerangka pemahaman seperti ini dapat menjelaskan, mengapa para auditor dengan kultur individualis cenderung memilih gaya resolusi konflik yang competing sebagai perwujudan perwatakan egosentrisme dalam kultur individualis; sedangkan kecenderungan kedua untuk avoiding dapat dipahami sebagai sebuah pilihan oleh auditor dalam bentuk pengunduran diri dari penugasan audit ketika berhadapan dengan kondisi konflik karena tidak dapat menegakkan independensi (misalnya) sebagai auditor.

pembedaan kultur atas gaya resolusi konflik auditor yang distudinya di New Zealand dan Australia tersebut. Secara umum temuan ini mengindikasikan bahwa kelompok profesi auditor memang menghadapi situasi konflik peranan yang membuatnya berbeda dalam meresolusi konfliknya dibandingkan dengan kelompok (profesi/masyarakat) lainnya sebagaimana telah didiskusikan di atas.

Hasil analisis korespondensi (correspondence analysis) meskipun tidak jauh berbeda dengan hasil cross tabulation yang sudah dibahas di atas, tetapi bisa digunakan untuk menjelaskan persamaan hasil penelitian ini dengan temuan Fletcher et al. (2000). Dari pemetaan kultur individualis-kolektivis dan resolusi konflik menunjukkan kedekatan kultur individualis dengan resolusi avoiding dibanding kultur kolektivis dan kultur kolektivis lebih dekat dengan collaborating dibanding individualis, temuan ini menunjukkan karakter kecenderungan individualis–kolektivis terhadap resolusi konflik yang secara ektrim bisa dipakai untuk membedakan keduanya. Hal ini bisa juga dilihat dari temuan Fletcher et al. (2000) yang menyimpulkan individualis lebih memilih avoiding dan berkompromi untuk accommodating dan kolektivis menunjukkan preferensi yang lebih kuat untuk collaborating dari pada individualis.

Pengaruh Dimensi Kultur Kolektivis-Individualis terhadap Gaya Resolusi Konflik Auditor.

Hasil uji Chi-Square yang menunjukkan nilai sebesar 83,669 dan p- value 0,000 merupakan bukti adanya pengaruh yang signifikan antara kelompok auditor yang cenderung individualis dengan auditor yang kolektivis dalam meresolusi konfliknya. Hasil ini mendukung Hipotesis 3 bahwa kecenderungan budaya (kultur) individualis-kolektivis yang dimiliki auditor akan berpengaruh terhadap resolusi konflik yang diambil.

konflik, dimana budaya menjalankan suatu pengaruh terpisah dan unik terhadap preferensi resolusi konflik (Fletcher et al., 2000).

PENUTUP Simpulan

Sepanjang pengetahuan Peneliti tidak banyak studi yang dilakukan oleh para peneliti di Indonesia—di bidang audit dan akuntansi pada umumnya—yang mengaitkannya dengan budaya. Dengan demikian—meskipun tidak besar—riset ini diharapkan dapat memberikan kontribusinya dalam mengeksplorasi preferensi auditor sehubungan dengan gaya resolusi konflik mereka berdasarkan kultur yang melingkupinya.

Konflik dalam organisasi dapat menimbulkan masalah serius. Konflik yang tidak ditangani dengan baik dapat menciptakan keresahan yang pada tingkat paling parah menimbulkan terganggunya mekanisme kerja dalam organisasi. Namun di sisi lain, konflik juga dapat memberikan dampak positif, seperti meningkatnya gairah kerja akibat adanya persaingan kerja, termasuk meningkatkan keefektifan kerja kelompok (Esquivel dan Kleiner, 1996). Konflik antara auditor dan klien baru muncul saat auditor sebagaimana ketentuan profesi harus mempertanggungjawabkan tindakannya kepada stakeholders yang bisa jadi berbeda dengan kepentingan manajemen yang diaudit (auditee).

Hasil yang diperoleh penelitian ini menunjukkan bahwa auditor di 3 kota besar Malang, Surabaya dan Jakarta, cenderung bersifat collectivist, yang dipilih oleh sekitar 68,7% responden dan 31,3% cenderung bersikap individualis. Hasil ini memperkuat temuan Fletcher et al. (2000) dan Hofstede (1994) bahwa umumnya orang-orang Asia, termasuk Indonesia, cenderung bersikap kolektivis.

Hasil eksplorasi terhadap gaya resolusi konflik yang dipilih oleh auditor juga konsisten dengan perolehan Goodwin (2000). Sebagian besar (43,3%) auditor dari Malang, Surabaya dan Jakarta yang diteliti lebih banyak memilih resolusi konflik kolaborasi, sedangkan 28,3% cenderung memilih sikap bersaing, 13,4% lebih memilih kompromi, 10,4% bersikap menghindar, dan 4,6% akomodasi. Terdapat preferensi kuat dari auditor untuk tidak memilih gaya konflik akomodasi dan menghindar.

(29,2%). Kultur individulis nampaknya sangat menghindari resolusi konflik dengan akomodasi, hal ini nampak jelas karena hanya ada 2,1% auditor individualis yang memilih akomodasi. Resolusi lainnya yang dipilih adalah kolaborasi (13,5%) dan kompromi (17,7%).

Karakter yang berbeda ada pada kelompok auditor yang kolektivis. Dari 211 auditor di kelompok ini, sebagian besar memilih kolaborasi (56,9%) dan bersaing (24,2%). Kultur kolektivis nampaknya sangat menghindari resolusi konflik dengan menghindar, hal ini nampak jelas karena hanya ada 1,9% auditor kolektivis yang memilih menghindar. Resolusi lainnya yang dipilih adalah kompromi (11,4%) dan akomodasi (5,7%).

Hasil temuan riset ini sekilas berbeda dengan Fletcher et al.(2000) yang melaporkan bahwa kelompok kolektivis cenderung meresolusi konflik dengan gaya kompromi dan akomodasi, namun pada sisi yang lain, hasil analisis korespondensi (correspondence analysis) pada Gambar 4.1 meskipun tidak jauh berbeda dengan hasil cross tabulation (tabel 4.7) dapat digunakan untuk menjelaskan persamaan hasil

penelitian ini dengan temuan Fletcher et al. (2000). Dari pemetaan kultur individualis-kolektivis dan resolusi konflik menunjukkan kedekatan kultur individualis dengan resolusi menghindar dibanding kultur kolektivis; dan kultur kolektivis lebih dekat kepada resolusi kolaborasi dibanding individualis. Temuan ini menunjukkan kecenderungan individualis–kolektivis terhadap resolusi konflik yang secara ekstrim bisa dipakai untuk membedakan keduanya. Hal ini bisa juga dilihat dari temuan Fletcher et al. (2000) yang menyimpulkan bahwa individualis lebih memilih menghindar dan berkompromi untuk akomodasi sedangkan kolektivis menunjukkan preferensi yang lebih kuat untuk kolaborasi ketimbang para individualis.

Implikasi

untuk memberikan judgment secara profesional dan tidak mendasarkan keputusan judgment pada hal-hal di luar profesionalisme auditor—berkaitan dengan konflik yang

ditemui dalam setiap penugasan audit.

Dukungan asosiasi profesional—misalnya IAI-KAP—juga amat dibutuhkan dalam upaya untuk mengikis konflik atau pun kesenjangan ekspektasi antara auditor dengan para pengguna laporan keuangan—termasuk manajemen auditee—dalam penugasan audit pada umumnya. Untuk itu agaknya harus ada gerakan saling mendekat dari dua pihak. Asosiasi tidak boleh segan untuk meminta masukan dari para akuntan pendidik dan periset untuk melakukan riset-riset yang mendukung pemahaman yang lebih baik serta pengembangan mutu standar, teknik, maupun disiplin akuntansi dan audit itu sendiri; serta mendorong para akuntan praktisi anggota asosiasi untuk lebih berperan aktif dalam mendukung riset-riset yang dilakukan oleh akuntan pendidik/peneliti di mana akuntan praktisi dilibatkan sebagai partisipan atau responden. Dari sisi yang lain, akuntan pendidik/peneliti hendaknya juga tidak berlaku eksklusif dengan lebih banyak menghasilkan riset dan studi yang aplikatif dan (bahasa) yang mudah dipahami oleh komunitas akuntan di luar mereka.

Keterbatasan

Beberapa keterbatasan harus menjadi perhatian untuk menafsirkan hasil penelitian ini. Pertama, penelitian ini bisa jadi mengandung bias akibat penetapan responden (auditor) yang berpartisipasi dalam riset dengan beragam posisi pada KAP masing-masing, mekipun posisi terbesar dari mereka adalah staf audit. Hal ini sebagai konsekuensi dari metode sampling yang purposive sekaligus convenience yang diterapkan dalam riset ini. Peneliti memang memberikan batasan bahwa partisipan harus telah menjalankan profesi sebagai auditor lebih dari dua tahun pada KAP. Namun berkaitan dengan masalah yang diriset (konflik auditor dengan auditee), agaknya akan lebih sesuai jika para responden penelitian ini adalah para akuntan yang berposisi sebagai partner atau mereka yang berhak mengambil keputusan berkait dengan konflik antara KAP dengan kliennya, bahkan tanpa memperhatikan lamanya pengalaman sebagai auditor.

Kedua, partisipan atau responden dalam riset ini diharapkan orang-orang yang

Ketiga, perolehan data dengan menggunakan metode mail survey tidak

memungkinkan adanya konfirmasi atas jawaban beberapa responden yang dianggap ambigu. Terutama kepada partisipan yang tidak menuliskan nama diri atau identitas organisasinya secara lengkap karena alasan kerahasiaan.

Keempat, penelitian ini membatasi hanya pada pengaruh salah satu dimensi kultur

yaitu dimensi individualis dan kolektivis terhadap gaya resolusi konflik auditor, meskipun bisa jadi dimensi kultur yang lain (masculinity-femininity, power distance dan strong-weakness uncertainty avoidance) bahkan mungkin variabel lain di luar kultur

seperti law enforcement, fee audit juga mempunyai pengaruh terhadap gaya resolusi konflik auditor.

Kelima, dalam proses analisa data dilakukan pengkatagorian auditor dalam katagori kultur individualis-kolektivis, serta gaya resolusi konflik yang diambil kedalam katagori kolaborasi, bersaing, kompromi, akomodasi dan menghindar. Proses tersebut dilakukan dengan menurunkan skala pengukuran data dari interval ke katagori. Akibat penurunan skala ini tentunya mengakibatkan hasil analisanya menjadi kurang kuat (kurang robust)

Saran

Penelitian ini menganalisis preferensi auditor dalam resolusi konflik dengan responden yang terdiri dari auditor dengan beragam posisi di KAP masing-masing saat mereka diminta mengisi kuesionernya. Ada ekspektasi bahwa konfigurasi yang demikian akan dapat memperkaya nuansa judgment yang diberikan oleh para auditor partisipan, namun sesungguhnya yang ingin ditangkap dalam studi ini adalah judgment yang diberikan oleh auditor berkaitan dengan resolusi atas konflik natara KAP/auditor dengan pihak klien. Dengan demikian, mungkin akan diperoleh hasil yang berbeda jika dilakukan penelitian dengan partisipan yang murni terdiri dari auditor yang benar-benar berposisi sebagai partner atau decision maker di KAP.

Studi lain yang dapat direkomendasikan ialah dengan mengkaji lebih jauh aspek individualism-collectivism dari Hofstede (1994) dengan menambahkan kajian terhadap

DAFTAR PUSTAKA

Antle, R, dan B. Nalebuff, 1991, Conservatism and Auditor-Client Negotiations, Journal of Accounting Research 29 (Supplement): 31—54.

Bazerman, M., K. Morgan, dan G. Loewenstein, 1991, The Impossibility of Auditor Independence, Sloan Management Review (Summer): 89—94.

Bernardi, Richard A. 1994. “Fraud Detection: The Effect of Client Integrity and Competence and Auditor Cognitive Style.” Auditing: A Journal of Practice & Theory, Vol.13, Supplement.

Bernardi, Richard A. 1994. “Reply: Fraud Detection: The Effect of Client Integrity and Competence and Auditor Cognitive Style.” Auditing: A Journal of Practice & Theory, Vol.13, Supplement.

Burhan, N., Gunawan, Marzuki, Statistik Terapan Untuk Penelitian Ilmu-Ilmu Sosial, Gadjah Mada University Press, Yogyakarta, 2002.

Chi, Mo Koo dan Ho Seog Sim. 1999. “On The Role Conflict of Auditors in Korea.” Accounting, Auditing & Accountability Journal, Vol. 12 No. 2, hal. 206-219. Cohen, R. (1991). Negotiation across cultures. Washington, D.C.: U.S. Institute of

Peace.

Covaleski, M.N, Dirsmith, M.W, Samuel, Sajay, 2003, Change in the institucional environment and the institutions of governance: extending the contributions of transaction cost economicc within the management control literatura, Accounting, Organizations and Society : 28 (2003), 417-441.

Davidson, A. Scott. 1994. “Discussion of: Fraud Detection: The Effect of Client Integrity and Competence and Auditor Cognitive Style.” Auditing: A Journal of Practice & Theory, Vol.13, Supplement.

De Cieri, H & Dowling, PJ. 1997. “Strategic international human resource management: aAn Asia-Pasific perspective” Management International Review, 37 (1) (Special Issue): 21-42.

De Ruyter, Ko, dan Martin Wetzels. 1999. “Commitment in Auditor-Client Relationships: Antecedents and Consequences.” Accounting, Organizations and Society, Vol. 24, Issue 1, Januari, hal. 57-75

DiPaola, M. dan W. Hoy, 2001, Conflict and Change: Five Dimensions on School Leadership, AERA Presentation, April

Doo, L. (1973). Dispute settlement in Chinatown. Cambridge, Mass: Harvard Law Esquivel, M. A., dan B. H. Kleiner, 1996, The Importance of Conflict in Workteam

Effectiveness, Empowerment in Organizations, Vol. 4, No. 4: 10-15.

Falk, H., B. Lynn, S. Mestelman, dan M. Shehata, 1999, Auditor Independence, Self-Interested Behavior and Ethics: Some Experimental Evidence, Journal of Accounting and Public Policy 18: 395—428.

Fletcher, L., M. Olekalns, dan H. DeCieri, 2000, Cultural Differences in Conflict Resolution: Individualism and Collectivism in the Asia-Pasific Region, Working Paper in OS, The University of Melbourne. http://www.ecom.unimelb.edu.au/ Francis, Jere R., dan Daniel T. Simon. 1987. “A Test of Audit Pricing in the

Small-Client Segment of the U.S. Audit Market.” The Accounting Review, Vol.LXII, No.1, Januari.

Geertz, C., 1973, Interpretation of Cultures. New York: Basic Books

Gibbins, M., S. Salterio, dan A. Webb, 2000, Evidence about Auditor—Client Management Negotiation Concerning Client’s Financial Reporting, Journal of Accounting Research 2001 (forthcoming).

Goh, B.C. (1996). Negotiating with the Chinese. Brookfield, VT: Dartmouth Publishing.

Goodwin, J., 2000, Resolving Auditor—Client Conflicts Concerning Financial Statement Issues, Working Paper, http://www.ssrn.com/

Hair, J. F., R. E. Anderson, R. L. Tatham, dan W. C. Black, 1992, Multivariate Data Analysis With Readings. New York: Macmillan Publishing Company.

Hobbs Jill, E., 1996, A transaction cost approach to suplly chain management, Supply Chain Management, Vol. 1, No 2, 15 – 2, MCB University Press.

Hofstede, G, 1991, Cultures and Organization, McGraw-Hill book Company, UK

Hofstede, G., 1994, Cultures and Organizations: Software of the Mind, London: HarperCollinsPublisher.

Husein Umar, Riset Sumberdaya Manusia Dalam Organisasi, Gramedia, Jakarta., 1997 Jordan, C. E. dan J. G. Johnston, Auditor’s Independence: A Proposal to the Profession

and the Public, The Woman CPA, 49, Juli 1987, 3-9.

Knapp, M. C., 1985, Audit Conflict: an Empirical Study of the Perceived Ability of Auditors to Resist Management Pressure, Accounting Review 60(2): 202—211. Khomsiyah dan Nur Indriantoro, 1998, Pengaruh Orientasi Etika terhadap Komitmen

dan Sensitivitas Etika Auditor Pemerintah di DKI Jakarta. Jurnal Riset Akuntansi Indonesia. Vol I No. 1

Koo, Chi Mo, dan Ho Seog Sim, 1999, On the Role Conflict of Auditors in Korea, Accounting, Auditing and Accountability Journal, Vol 12 No. 2: 206—219. Levinthal, D. S., dan M. Fichman, 1988, Dynamics of Interorganizational Attachments:

Auditor—Client Relationships, Administrative Science Quarterly, 33(3): 345— 369.

March, R.M. (1988). The Japanese negotiator: Subtlety and strategy beyond Western logic. New York, NY: Kodansha International.

Martinez, R.I., Dacin M.Tina, 1999, Efficiency Motives and Normative Forces: Cobining Transactions Cost and Institutional Logic, Journal of Management, Vol.25 No.1, 75 – 96.

Mautz dan H. A. Sharaf, 1993, The Philosophy of Auditing, American Accounting Association, Sarasota—Florida.

Mayhew, B., J. Schatzberg, dan G. R. Sevcik, 2001, Effect of Accounting Uncertainty and Auditor Reputation on Auditor Objectivity, disajikan dalam 2000 AAA Mid-year Audit Conference.

Mendenhall, W. dan R. J. Beaver, 1992, A Course in Business Statistics, Boston: PWS-KENT Publishing.

Michael W. Morris dan Ho-Ying Fu 2000, How Does Culture Influence Conflict Resolution? A Dynamic Constructivist Analysis, Research Paper Series, Graduate School of Business Stanford University.

Morrill Cameron, Morrill Janet, 2003, Internal auditors and the external audit: a transaction cost perspective, Managerial Auditing Journal 18/6/7, 490 – 504. Moore, D. A., G. Loewenstein, M. H. Bazerman, 2001, Auditor Independence, Conflict

of Interest, and the Unconscious Intrusion of Bias, Harvard NOM Research Paper, http://www.ssrn.com.

O’Keefe, Terrence B., Raymond D. King, dan Kenneth M. Gaver. 1994. “Audit Fees, Industry Specialization, and Compliance with GAAS reporting Standards.” Auditing: A Journal of Practice & Theory, Vol. 13 No. 2. Fall.

Pincus, Karen V. 1994. “Discussion of: Fraud Detection: The Effect of Client Integrity and Competence and Auditor Cognitive Style.” Auditing: A Journal of Practice & Theory, Vol.13, Supplement.

Pitelis Christons, N., Pseiridis Anastasia, N., 1999, Transaction cost versus resource value?, Journal of Economic Studies, 26,3.

Pitt, H. L., dan D. F. Birenbaum, 1997, ISB Principles and Illustrative Guidelines, dalam Independence Standard Board (ISB) Working Paper, 1991, Serving the Public Interest: A New Conceptual Framework for Auditor Independence.

Rahim, M. A., 1995, A Measure of Styles of Handling Interpresonal Conflict, Academy of Management Journal 26: 368—376.

Robbins, Stephen R. 2001, Organizational Behavior, ninth edition, Prentice Hall, New Jersey.

Sanders, George, Arthur Allen, dan Leon Korte. 1995. “Municipal Audit Fees: Has Increased Competition Made a difference?” Auditing: A Journal of Practice & Theory, Vol. 14 No. 1. Spring.

Sekaran, Uma 1995, Research Methods for Business : A Skill-Building Approach, 2nd Edition, John Wiley & Sons, Inc. NY.

Simon, Daniel T., dan Jere R. Francis. 1988. “The Effects of Auditor Change on Audit Fees: Tests of Price Cutting and Price Recovery.” The Accounting Review, Vol. LXIII, No. 2, April.

Simunic, Dan A., dan Michael T. Stein. 1996. “The Impact of Litigation Risk on Audit Pricing: A Review of the Economics and the Evidence.” Auditing: A Journal of Practice & Theory, Vol. 15, Supplement.

Subroto, B. 2001, Kode Etik Akuntan dan Kepatuhan Akuntan terhadap Kode Etik, Jurnal Ekonomi dan Manajemen , 1/2 Desember, 165-171.

Sudibyo, Bambang, 1995, Reduksi Norma Evidencial Matter Menjadi Norma Evidence serta Dampaknya pada Kualitas Audit dan Pembukuan di Indonesia. Jurnal Keuangan dan Moneter, vol.2 No. 2.

Sugiyono, 1999, Metode Penelitian Bisnis, Alfabeta, Bandung,

Thomas, K. W. dan R. H. Kilmann, 2001, Thomas-Kilmann Conflict Mode Instrument, Consulting Psychologists Press, Inc.

Triandis, H. C., 1994, Culture and Social Behavior, New York: McGraw-Hill, Inc. Triandis, H. C., dan M. Gelfand, 1998, Convergent Measurement of Horizontal and

Vertical Individualism and Collectivism, Journal of Personality and Social Psychology 74: 118–128.

Trompeter, Greg. 1994. “The Effect of Partner Compensation Schemes and Generally Accepted Accounting Principles on Audit Partner Judgment.” Auditing: A Journal of Practice & Theory, Vol. 13 No. 2. Fall.

Tse, D.K., Francis J. dan Walls, J. 1994. Cultural differences ini conducting intra- and inter-cultural negotiations: a Sino –Canadia comparation. Journal of International Business Studies, 25:537-555.

Veeger, K. J., 1990, Realitas Sosial: Refleksi Filsafat Sosial atas Hubungan Individu-Masyarakat dalam Cakrawala Sejarah Sosiologi. Jakarta: Gramedia.

Walo, Judith C. 1995. “The Effects of Client Characteristics on Audit Scope.” Auditing: A Journal of Practice & Theory, Vol. 14 No. 1. Spring.