BAB II

TINJAUAN PUSTAKA

2. 1 Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Profitabilitas mengukur tingkat keuntungan yang dihasilkan oleh perusahaan. Profitabilitas mencakup seluruh pendapatan dan biaya yang dikeluarkan oleh perusahaan sebagai penggunaan aset dan pasiva dalam sutu periode. Profitabilitas dapat digunakan sebagai informasi bagi pemegang saham untuk melihat keuntungan yang benar-benar diterima dalam bentuk dividen. Investor menggunakan profitabilitas untuk memprediksi seberapa besar perubahan nilai atas saham yang dimiliki. Kreditor menggunakan profitabilitas untuk mengukur kemampuan perusahaan dalam membayar pokok dan bunga pinjaman bagi kreditor. Dalam penelitian ini, pengukuran terhadap profitabilitas diukur dengan membandingkan jumlah laba setelah pajak dengan total aset.

2.1.1 Gross Profit Margin

Gross profit margin atau margin laba kotor digunakan untuk mengetahui keuntungan kotor perusahaan yang berasal dari penjualan setiap produknya. Rasio ini sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat maka gross profit margin akan menurun begitu pula sebaliknya. Dengan kata lain, rasio ini mengukur efisiensi pengendalian harga pokok atau biaya produksi, mengindikasi kemampuan perusahaan untuk berproduksi secara efisien.

2.1.2 Net Profit Margin

Net profit margin adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan.

Jika margin laba kotor tidak terlalu banyak berubah sepanjang beberapa tahun tetapi margin laba bersihnya menurun selama periode waktu yang sama, maka hal tersebut mungkin disebabkan karena biaya penjualan, umum, dan administrasi yang terlalu tinggi jika dibandingkan dengan penjualannya, atau adanya tarif pajak yang lebih tinggi. Di sisi lain, jika margin laba kotor turun, hal tersebut mungkin disebabkan karena biaya untuk memproduksi barang meningkat jika dibandingkan dengan penjualannya.

2.1.3 Return On Investment (ROI) atau Return On Asset (ROA)

ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. ROA merupakan rasio yang terpenting diantara rasio profitabilitas yang ada. ROA atau yang sering disebut ROI diperoleh dengan cara membandingkan laba bersih setelah pajak terhadap total aktiva.

peruasahaan. Sebaliknya jika ROA negative menunjukkan total aktiva yang dipergunakan tidak memberikan keuntungan/kerugian.

Menutur Munawir (2002 : 85) ROA memiliki beberapa manfaat yang antara lain :

1) Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka dengan analisis ROA dapat diukur efisiensi penggunaan modal yang menyeluruh dan sensitive terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan.

2) Dapat diperbandingkan dengan rasio industry sehingga dapat diektahui posisi perusahaan terhadap industry. Hal ini merupakan salah satu langkah dalam perencanaan strategi.

3) Selain berguna untuk kepentingan control, analisis ROA jugsa berguna untuk kepentingan perencanaan.

Disamping itu manfaat ROA menurut Halim dan Supomo (2001 : 154) adalah :

1) Perhatian manajemen dititikberatkan pada maksimalisasi laba atas modal yang diinvestasikan.

2) ROA dapat dipergunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan divisinya. Selanjutnya dengan ROA akan menyajikan perbandingan berbagai macam prestasi antar divisi untuk menggunakan dalam memperoleh aktiva yang diperkirakan dapat meningkatkan Return On Asset tersebut.

3) Analisa ROA dapat juga digunakan untuk mengukur profitabilitas dari masing-masing produksi yang dihasilkan oleh perusahaan.

Menurut Halim dan Supomo (2001 : 155), ROA juga memiliki beberapa kelemahan seperti yang dijabarkan oleh berikut ini :

1) ROA lebih menitikberatkan pada maksimasi rasio laba dibandingkan jumlah absolute laba.

2) Manajer divisi enggan menambah investasi yang menghasilkan ROA rendah dalam jangka panjang.

3) Manajer divisi mungkin mengambil investasi yang menguntungkan divisinya dalam ajngka pendek tetapi dalam jangka panjang bertentangan dengan keputusan perusahaan.

2.1.4 Return On Equity (ROE)

Analisis ROE atau sering juga disebut dengan Return On Common Equity. Dalam bahasa Indonesia, istilah ini sering juga diterjemahkan sebagai rentabilitas modal sendiri.

Menurut Kasmir (2008 : 204), ROE adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut dipihak lain atau dengan kata lain rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan laba yang diperlukan untuk menghitung ROE yaitu laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan atau income tax (earning after tax/EAT).

Efek dari penambahan modal asing atau modal sendiri terhadap kinerja perusahaan dapat dijelaskan ssebagai berikut. Ditinjau dari kepentingan pemilik perusahaan, penambahan modal asing hanya dibenarkan kalau perusahaan tersebut mempunyai efek finansial yang menguntungkan terhadap modal sendiri. Penambahan modal asing hanya akan memberi efek menguntungkan terhadap modal sendiri apabila rate of return dari tambahan modal asing tersebut lebih besar dari pada biaya modalnya. Sebaliknya penambahan modal asing akan memberikan efek yang merugikan terhadap modal sendiri apabila ROE dari tambahan modal asing tersebut lebih kecil dari pada biaya modal atau bunganya. Dengan demikian, bila sebuah perusahaan membutuhkan tambahan modal untuk investasi, ia hanya dibenarkan untuk memilih sumber pendanaan modal asing (hutang) hanya jika tingkat pengembalian dari tingkat investasinya yang dibiayai dengan hutang tersebut lebih tinggi dari pada biaya modal asing (biaya modal hutang). Bila terjadi keadaan sebaliknya maka seharusnya dipilih sumber pendanaan modal sendiri (menerbitkan saham atau tambahan modal dari pemiliknya).

ROE =

Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham, dan seringkali digunakan untuk membandingkan dua atau lebih perusahaan dalam sebuah industri yang sama. ROE yang tinggi seringkali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. Akan tetapi, jika perusahaan tersebut telah memilih untuk meningkatkan tingkat utang yang tinggi berdasarkan standar industri, ROE yang tinggi hanyalah merupakan hasil dari asumsi resiko keuangan yang berlebihan.

Menurut Munawir (2002 : 101), Analisis Rasio dari angka-angka rasio keuangan yang diperoleh dapat dianalisis dengan memperbandingkan angka rasio tersebut dengan :

1) Standar ratio rata-rata dari seluruh industri sejenis, dimana perusahaan yang memiliki data keuangan dianalisis untuk menjadi anggota dari industri tersebut.

2) Rasio yang telah ditentukan dalam budget perusahaan yang bersangkutan. 3) Rasio-rasio yang lalu (rasio historis) dari perusahaan yang bersangkutan. 4) Rasio keuangan dari perusahaan lain yang sejenis yang merupakan

pesaing perusahaan yang dinilai cukup baik/berhasil dalam usahanya. 2.2 Perputaran Kas (Cash Turn Over)

2.2.1 Pengertian perputaran kas (Cash turn over)

Perputaran kas merupakan merupakan kemampuan kas dalam

menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas

berputar dalam satu periode tertentu. Semakin tinggi tingkat perputaran

semakin rendah tingkat perputaranya semakin tidak efisien, karena

semakin banyaknya uang yang berhenti atau tidak dipergunakan.

Tingkat perputaran kas menunjukkan kecepatan perubahan kembali

aktiva lancar menjadi kas melalui penjualan. Makin tinggi tingkat

perputaran kas, piutang dan persediaan menunjukkan tingginya volume

penjualan. Perputaran kas adalah perputaran sejumlah modal kerja yang

tertanam dalam kas dan bank dalam satu periode akuntansi. Perputaran kas

diketahui dengan membandingkan antara jumlah pendapatan dan

pemberian pinjaman dengan jumlah kas rata-rata. Dengan demikian

tingkat perputaran kas menunjukkan kecepatan kembalinya modal kerja

yang tertanam pada kas atau setara kas menjadi kas kembali melalui

penjualan atau pendapatan.

Menurut Bambang Riyanto (2001 : 95) “Perputaran kas (cash

turnover) adalah perbandingan antara penjualan (sales) dengan jumlah kas

rata-rata”. Tingkat perputaran kas merupakan ukuran efisiensi penggunaan

kas yang dilakukan oleh perusahaan. Karena tingkat perputaran kas

menggambarkan kecepatan arus kas kembalinya kas yang telah

ditanamkan di dalam modal kerja.

Perputaran kas = Penjualan

2.2.2 Pengertian kas (Cash)

Menurut Munawir (2004 : 14) ”Kas adalah uang tunai yang dapat

digunakan untuk membiayai operasi perusahaan. Termasuk dalam

pengertian kas adalah check yang diterima dari para langganan dan

simpanan perusahaan di bank dalam bentuk giro atau permintaan deposit,

yaitu simpanan di bank yang dapat diambil kembali setiap saat oleh

perusahaan.”

Seperti yang dikemukakan oleh M. Nafarin (2007 : 308) bahwa

jumlah kas relatif kecil akan mempertinggi putaran kas dan meningkatkan

rentabilitas (kemampuan memperoleh laba), tetapi dengan kas yang kurang

(terlalu kecil) dapat mengganggu kemampuan membayar (tidak likuid)

sewaktu ada tagihan, yang pada akhirnya juga akan mengganggu

profitabilitas.

Kas merupakan komponen modal kerja yang paling tinggi tingkat

likuiditasnya, berarti bahwa semakin besar jumlah kas yang dimiliki

perusahaan akan semakin tinggi pula tingkat likuiditasnya. Tetapi operasi

perusahaan yang mempunyai tingkat likuiditas yang tinggi karena adanya

kas yang berlebihan, berarti tingkat perputaran kas tersebut rendah dan

mencerminkan kelebihan investasi dalam kas.

Menurut Sutrisno (2009 : 68) ada 3 alasan (motif) perusahaan atau

unit ekonomi lainnya untuk menyimpan kas, antara lain :

Berarti seseorang atau perusahaan memegang uang tunai untuk

keperluan realisasi dari berbagai transaksi bisnisnya, baik transaksi

yang rutin (regular) maupun yang tidak rutin. Seperti pembayaran

upah, pembayaran hutang, pembelian bahan, dan

pembayaran-pembayaran tunai lainnya baik yang dibayar dengan uang tunai

maupun dengan cek .

2) Motif berjaga-jaga ( precautionary motive )

Berarti seseorang atau perusahaan memegang uang tunai yang

dimaksudkan untuk mengantisipasi adanya kebutuhan-kebutuhan yang

bersifat mendadak. Pada perusahaan motif berjaga-jaga ini bias dilihat

dari saldo kas minimum yang ditetapkan. Besarnya saldo kas

minimum yang ditentukan sebagai indicator penyimpangan aliran kas

yang dianggarkan. Penerimaan dan pengeluaran diperusahaan

biasanya diprediksi melalui anggaran kas atau cash budget. Apabila

antara penerimaan dan pengeluaran bias diprediksi dengan tepat, maka

kebutuhan kas yang bersifat mendadak bias ditentukan sekecil

mungkin berarti saldo kas minimum kecil tetapi bila prediksi

penerimaan dan pengeluaran kas tidak bias di prediksi dengan akurat,

maka membutuhkan saldo kas minimum yang besar karena

kemungkinan kebutuhan kas mendadak sangat besar.

Menurut Harahap (2010 : 258) “ Kas adalah uang dan surat berharga

lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang

1) Setiap saat dapat ditukar menjadi kas.

2) Tanggal jatuh temponya sangat dekat.

3) Kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga”.

Sumber penerimaan kas dalam suatu perusahaan pada dasarnya dapat

berasal dari beberapa hal, yaitu :

1) Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud

maupun yang tidak berwujud atau adanya penurunan aktiva tidak lancar

yang diimbangi dengan penambahan kas

2) Penjualan atau adanya emisi saham maupun adanya penambahan modal

oleh pemilik perusahaan dalam bentuk kas.

3) Pengeluaran surat tanda bukti utang, baik jangka pendek (wesel) maupun

utang jangka panjang (utang, obligasi, utang hipotik, atau hutang jangka

panjang yang lain) serta bertambahnya hutang yang diimbangi dengan

penerimaan kas.

4) Adanya penurunan atau berkurangnya aktiva lancar selain kas yang

diimbangi dengan penerimaan kas pembayaran, berkurangnya persediaan

barang dagangan karena adanya penjualan secara tunai, adanya penurunan

surat berharga karena adanya penjualan dan sebagainya.

5) Adanya penerimaan kas karena sewa, bunga atau deviden dari

investasinya, sumbangan ataupun hadiah maupun adanya pengembalian

Adapun penggunaan atau pengeluaran kas dapat disebabkan oleh adanya

transaksi-transaksi sebagai berikut:

1) Pembelian saham atau obligasi sebagai investasi jangka pendek maupun

jangka panjang serta pembelian aktiva tetap lainnya.

2) Penarikan kembali saham yang beredar maupun adanya pengembalian

kas perusahaan oleh pemilik perusahaan.

3) Pelunasan pembayaran angsuran utang jangka pendek maupun jangka

panjang.

4) Pembelian barang dagangan secara tunai, adanya pembayaran biaya

operasi yang meliputi upah dan gaji, pembelian supplies kantor,

pembayaran sewa, bunga, premi asuransi dan adanya persekot-persekot

niaga maupun persekot pembelian.

5) Pengeluaran kas untuk pembayaran deviden, pembayaran

pajak,denda-denda dan sebagainya.

2.2.3 Penilaian perputaran kas (Cash turn over)

Kas diperlukan perusahaan baik untuk membiayai operasi perusahaan

sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap. Dalam

mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam

dalam modal kerja adalah berasal dari aktivitas operasional perusahaan. Oleh

karena itu, sumber kas dalam penelitian ini adalah berasal dari aktivitas

kas masuk pada perusahaan. Dengan demikian kas akan dapat dipergunakan

kembali untuk membiayai kegiatan operasional sehingga tidak mengganggu

kondisi keuangan perusahaan.

Cash Turnover atau perputaran kas yaitu dengan membagi total kredit yang diberikan dengan kas rata-rata. Pada tingkat perputaran kas yang tinggi pada satu sisi volume penjualan menjadi tinggi sedangkan lain biaya atau resiko yang ditanggung menjadi besar. Besarnya laba yang diterima perusahaan akan membuat tingkat profitabilitas ekonomi menjadi tinggi. Dengan demikian, tingkat perputaran kas mempengaruhi tingkat profitabilitas ekonomi. Semakin cepat atau tinggi tingkat perputaran kas semakin tinggi pula tingkat profitabilitas perusahaan tekstil dan garmen.

2.3 Peputaran Persediaan (Inventory Turn Over)

Menurut Munawir (2004 : 77), turn over persediaan adalah merupakan

rasio antara jumlah harga pokok penjualan barang yang di jual dengan nilai

rata-rata persediaan yang dimiliki oleh perusahaan. Turn over ini menunjukkan berapa

kali jumlah persediaan barang diganti dalam satu tahun (dijual dan diganti). Untuk

mengetahui rata-rata persediaan tersimpan dapat ditentukan dengan membagi

jumlah hari-hari dalam satu tahun dengan turn over dari persediaan tersebut.

Tingkat perputaran persediaan mengukur perusahaan dalam memutarkan barang,

dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang

tingkat penjualan yang ditentukan. Kesemua hal itu tentu untuk mencapai satu

tujuan yaitu laba perusahaan atau lebih kepada profitabilitas perusahaan.

Menurut Harahap (2010 : 308) “ Rasio perputaran persediaan (inventory

Semakin besar rasio ini maka baik karena dianggap bahwa kegiatan penjualan

berjalan cepat “.

Menurut Munawir (2004 : 77), turn over persediaan merupakan rasio

antara jumlah harga pokok penjualan barang yang di jual dengan nilai rata-rata

persediaan yang dimiliki oleh perusahaan. Turn over ini menunjukkan berapa kali

jumlah persediaan barang diganti dalam satu tahun (dijual dan diganti). Untuk

mengetahui rata-rata persediaan tersimpan dapat ditentukan dengan membagi

jumlah hari-hari dalam satu tahun denagn turn over dari persediaan tersebut.

Tingkat perputaran persediaan mengukur perusahaan dalam memutarkan barang,

dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang

tingkat penjualan yang ditentukan. Kesemua hal itu tentu untuk mencapai satu

tujuan yaitu laba perusahaan atau lebih kepada profitabilitas perusahaan.

2.3.1 Pengertian persediaan (Inventory)

Setiap perusahaan yang bergerak dibidang industri dan perdagangan

tentunya memiliki persediaan. Persediaan merupakan komponen

terpenting dalam perusahaan. Untuk itu maka perlu diketahui terlebih

dahulu segala sesuatu yang berhubungan dengan persediaan.

Persediaaan mewakili barang yang diproduksi atau ditempatkan

untuk produksi dalam perusahaan manufaktur, sedangkan dalam

perusahaan dagang, persediaan mewakili barang-barang yang tersedia

untuk dijual. Defenisi barang yang diklasifikasikan sebagai persediaan

berbeda sesuai dengan lingkup aktivitas dalam operasi perusahaan yang

Persediaan secara umum dapat ditujukan untuk barang-barang yang

dimiliki oleh perusahaan dagang baik usaha grosir maupun retail.

Persediaan didefenisikan secara berbeda oleh beberapa ahli, oleh karena

itu, perlu kiranya memperhatikan beberapa defenisi yang dikemukakan

oleh beberapa ahli sehingga memberikan defenisi yang jelas tentang

persediaan.

Menurut Munawir (2004 : 14), “persediaan untuk perusahaan

dagang adalah semua barang-barang yang diperdagangkan yang sampai

tanggal neraca masih digudang atau belum laku dijual. Sedangkan untuk

perusahaan manufactur (yang memproduksi barang) maka persediaan

yang dimilik meliputi :

1) Persediaan bahan mentah.

2) Persediaan barang dalam proses.

3) Persediaan barang jadi”.

Menurut Ikatan Akuntan Indonesia (2004 : 142) : “ Persediaan adalah

aktiva :

1) Tersedia untuk dijual dalam kegiatan usaha normal

2) Dalam proses produksi atau dalam perjalanan

3) Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan

dalam proses produksi atau pemberian jasa”.

Dari teori diatas, dapat dinyatakan bahwa persediaan meliputi

persediaan bahan baku, barang dalam proses, barang jadi maupun barang

baku, barang dalam proses, dan barang jadi sedangkan dalam perusahaan

dagang persediaan hanya berupa barang dagang.

Persediaan diperlukan untuk menjaga kelancaran operasi perusahaan

dalam memenuhi permintaan konsumen setiap waktu. Karena persediaan

merupakan unsur terbesar dalam aktiva dan berkaitan langsung dengan

kegiatan utama perusahaan, terutama dalam perusahaan industri jika tidak

tersedia salah satu jenis persediaan maka proses produksi akan terganggu.

Bagi perusahaan dagang persediaan harus cepat terjual, karena jika tidak

cepat terjual akan mengurang laba baik karena persediaan yang terlalu

tinggi juga ada kemungkinan barang menjadi rusak. Oleh karena itu,

perusahaan harus memperhatikan perputaran persediaan untuk

mendapatkan laba yang maksimal.

2.3.2 Penilaian perputaran persediaan (Inventory turn over)

Rasio perputaran persediaan dapat digunakan untuk mengukur efisiensi

operasional yang memperlihatkan seberapa baiknya manajemen yang

mengontrol modal yang ada dalam persediaan. Perputaran persediaan

dihitung berdasarkan harga pokok penjualan, tetapi jika tidak diketahui

dapat dihitung dari penjualan bersih. Dalam hal ini bila perhitungan

dilakukan dengan harga pokok penjualan maka persediaan rata-rata barang

dagang juga dihitung berdasarkan harga pokok. Sedangkan bila cara yang

digunakan dengan harga jual maka rata-rata persediaan barang dagang

2.4 Analisa Pengaruh Rasio Keuangan Terhadap Profitabilitas

Rasio yang digunakan dalam penelitian ini mencakup rasio-rasio keuangan yang telah disebutkan diatas.

2.4.1 Pengaruh Perputaran Kas (Cash Turn Over) dan Perputaran Persediaan (Inventory Turn Over) terhadap Rentabilitas.

Menurut Lukman Syamsuddin (2002 : 236) : “Semakin besar cash

turnover, semakin sedikit jumlah kas yang dibutuhkan dalam operasi

perusahaan, sehingga dengan demikian cash turnover haruslah

dimaksimalkan agar dapat memberikan keuntungan bagi perusahaan.”.

Dengan adanya perputaran kas yang maksimal, kebutuhan akan kas dalam

operasi perusahaan menjadi lebih sedikit. Sisa dari jumlah kas ini dapat

diinvestasikan oleh perusahaan ke dalam berbagai bentuk aktivitas yang

dapat menghasilkan profit sehingga dapat memaksimalkan profitabilitas

perusahaan.

Apabila semakin cepat perputaran kas maka akan dapat menimbulkan keuntungan yang maksimal. Hal itu dapat disebabkan karena kas yang berputar dengan cepat dalam satu periode dan akan mengakibatkan tingkat penjualan yang tinggi maka perusahaan akan mendapatkan keuntungan yang lebih besar.

Menurut Munawir (2004 : 77), turn over persediaan adalah

merupakan rasio antara jumlah harga pokok penjualan barang yang di jual

dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan. Turn over

ini menunjukkan berapa kali jumlah persediaan barang diganti dalam satu

tersimpan dapat ditentukan dengan membagi jumlah hari-hari dalam satu

tahun dengan turn over dari persediaan tersebut. Tingkat perputaran

persediaan mengukur perusahaan dalam memutarkan barang, dan

menunjukkan hubungan antara barang yang diperlukan untuk menunjang

tingkat penjualan yang ditentukan. Kesemua hal itu tentu untuk mencapai

satu tujuan yaitu laba perusahaan atau lebih kepada rentabilitas

perusahaan.

2.5 Peneliti Terdahulu

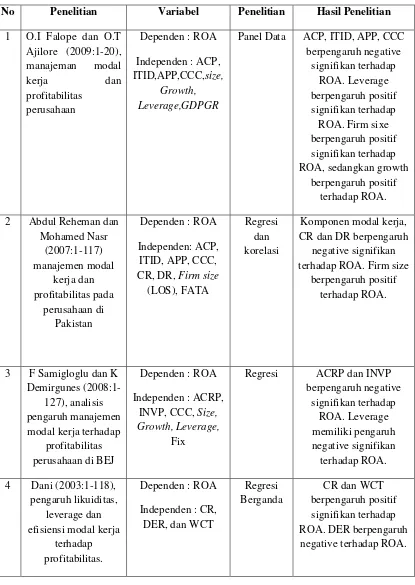

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No Penelitian Variabel Penelitian Hasil Penelitian 1 O.I Falope dan O.T CR dan DR berpengaruh

negative signifikan terhadap ROA. Firm size

berpengaruh positif

5 Estiningsih

(2005:1-Regresi Pembelanjaan modal kerja, CR dan WCT berpengaruh positif signifikan terhadap

ROA.

Rahcman dan Nasr (2007 : 1 – 117) meneliti tentang manajemen modal kerja dan profitabilitas pada perusahaan Pakistan yang terdaftar di Bursa Efek Karachi selama 6 tahun pada periode 1999-2004. Penelitian ini menggunakan analisis regeresi dan korelasi. Rasio hutang, ukuran perusahaan (diukur dari segi logaritma alami penjualan) dan aset keuntungan terhadap total aktiva telah digunakan sebagai variable control. Hasil penelitian menunjukkan bahwa ada hubungan negative yang kuat antara variable manajemen modal kerja dan profitabilitas perusahaan. Ini berarti jika siklus konversi kas meningkat maka akan mengakibatkan penurunan profitabilitas perusahaan, sehingga manajer dapat menciptakan nilai positif bagi pemegang saham dengan mengurangi siklus konversi kas meningkat maka akan mengakibatkan penurunan profitabilitas perusahaan, sehingga manajer dapat menciptakan nilai positif bagi pemegang saham dengan mengurangi siklus konversi kas mungkin ke tingkat minimum. Dalam penelitian ini juga menunjukkan bahwa ada hubungan negative signifikan antara likuiditas dan profitabilitas. Ada juga hubungan negative yang signifikan antara hutang yang digunakan oleh perusahaan dan profitabilitas.

memiliki pengaruh negative terhadap ROA. Namun CCC, size dan fix tidak berpengaruh signifian terhadap ROA.

Dani (2003 : 1-118) melakukan penelitian tentang pengaruh likuiditas, leverage dan efisiensi modal kerja terhadap profitabilitas (studi kasus pada PT Modern Toolsindo Bekasi). Rasio keuangan yang digunakan adalah current ratio, Debt to Equity Ratio (DER), Working Capital Turnover (WCT) dan ROA. Alat analisis yang digunakan adalah analisis regresi linier berganda. Menggunakan 1 sample perusahaan dengan menganalisis neraca dan laporan laba rugi tahun 1997-2002. Dalam penelitiannya Dani (2003) menggunakan analisis regresi linier berganda yang hasilnya menunjukkan bahwa secara simultan faktor likuiditas, leverage dan efisiensi modal kerja terbukti memiliki pengaruh positif dan signifikan terhadap tingkat profitabilitas PT Modern Toolsindo. Sedangkan secara parsial hanya variabel leverage yang tidak berpengaruh positif terhadap variabel profitabilitas.

Estiningsih (2005 : 1-122) meneliti mengenai pengaruh kebijakan modal kerja terhadap ROA pada perusahaan tekstil yang go public di BES. Dari hasil penelitian ini didapatkan bahwa variabel pembelanjaan modal kerja, current ratio, dan perputaran modal kerja mempunyai pengaruh yang pofitif terhadap ROA. Berdasarkan uji-t, maka variabel yang paling signifikan mempengaruhi perubahan. ROA adalah perputaran modal kerja, yaitu sebesar 70,83%.

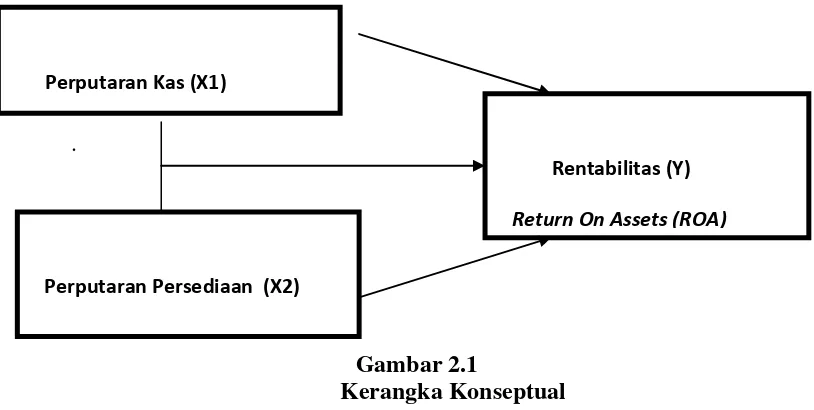

2.6 Kerangka Konseptual dan Hipotesis 2.6.1 Kerangka Konseptual

Kas diperlukan perusahaan baik untuk membiayai operasi perusahaan

sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap. Dalam

dalam modal kerja adalah berasal dari aktivitas operasional perusahaan. Oleh

karena itu, sumber kas dalam penelitian ini adalah berasal dari aktivitas penjualan.

Makin tinggi tingkat perputaran kas berarti makin cepat kembalinya kas masuk

pada perusahaan. Dengan demikian kas akan dapat dipergunakan kembali untuk

membiayai kegiatan operasional sehingga tidak mengganggu kondisi keuangan

perusahaan.

Perputaran kas adalah perputaran sejumlah modal kerja yang tertanam

dalam kas dan bank dalam satu periode akuntansi. Perputaran kas diketahui

dengan membandingkan antara jumlah pendapatan dan pemberian pinjaman

dengan jumlah kas rata-rata. Dengan demikian tingkat perputaran kas

menunjukkan kecepatan kembalinya modal kerja yang tertanam pada kas atau

setara kas menjadi kas kembali melalui penjualan atau pendapatan.

Menurut Lukman Syamsuddin (2002 : 236) : “Semakin besar cash

turnover, semakin sedikit jumlah kas yang dibutuhkan dalam operasi perusahaan,

sehingga dengan demikian cash turnover haruslah dimaksimalkan agar dapat

memberikan keuntungan bagi perusahaan.” Dimana rata-rata kas dapat dihitung

dari saldo kas awal ditambah saldo kas akhir dibagi dua. Makin tinggi perputaran

kas, berarti makin tinggi efisiensi penggunaan kasnya. Makin tinggi tingkat

perputaran kas, maka akan semakin baik. Hal ini berarti makin tinggi efisiensi

penggunaan kas tersebut. Tetapi apabila tingkat perputaran terlalu tinggi berarti

jumlah kas yang tersedia terlalu kecil untuk kegiatan perusahaan dan kondisi

Menurut Munawir (2004 : 77), turn over persediaan adalah merupakan

rasio antara jumlah harga pokok penjualan barang yang di jual dengan nilai

rata-rata persediaan yang dimiliki oleh perusahaan. Turn over ini menunjukkan berapa

kali jumlah persediaan barang diganti dalam satu tahun (dijual dan diganti). Untuk

mengetahui rata-rata persediaan tersimpan dapat ditentukan dengan membagi

jumlah hari-hari dalam satu tahun denagn turn over dari persediaan tersebut.

Tingkat perputaran persediaan mengukur perusahaan dalam memutarkan barang,

dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang

tingkat penjualan yang ditentukan. Kesemua hal itu tentu untuk mencapai satu

tujuan yaitu laba perusahaan atau lebih kepada rentabilitas perusahaan.

Rasio perputaran persediaan dapat digunakan untuk mengukur efisiensi

operasional yang memperlihatkan seberapa baiknya manajemen yang mengontrol

modal yang ada dalam persediaan. Perputaran persediaan dihitung berdasarkan

harga pokok penjualan, tetapi jika tidak diketahui dapat dihitung dari penjualan

bersih. Dalam hal ini bila perhitungan dilakukan dengan harga pokok penjualan

maka persediaan rata-rata barang dagang juga dihitung berdasarkan harga pokok.

Sedangkan bila cara yang digunakan dengan harga jual maka rata-rata persediaan

barang dagang dihitung berdasarkan harga jual.

Berdasarkan latar belakang masalah dan landasan teori, maka dapat dibuat

.

Gambar 2.1

Kerangka Konseptual 2.6.2 Hipotesis

Menurut Husein Umar (2008, hal 80) “Hipotesis adalah sebuah

kesimpulan tetapi kesimpulan tersebut belum final, dan masih harus

dibuktikan kebenarannya”. Jelas sekali pernyataan diatas tersebut bahwa

hipotesis adalah suatu pernyataan terhadap suatu hal yang bersifat

sementara dan harus dibuktikan kebenarannya melalui suatu penelitian.

H1 : Perputaran Kas (Cash Turn Over) berpengaruh terhadap Rentabilitas

perusahaan tekstil dan garmen yang terdaftar di Bursa Efek

Indonesia (BEI).

H2 : Perputaran Persediaan (Inventory Turn Over) berpengaruh terhadap

Rentabilitas perusahaan tekstil dan garmen yang terdaftar di

Bursa Efek Indonesia (BEI).

H3 : Perputaran Kas dan Perputaran Persediaan berpengaruh terhadap

Rentabilitas perusahaan tekstil dan garmen yang terdaftar di

Bursa Efek Indonesia (BEI). Perputaran Kas (X1)

Perputaran Persediaan (X2)

Rentabilitas (Y)