commit to user

PENGARUH CORPORATE GOVERNANCE DAN KEPUTUSAN

KEUANGAN TERHADAP NILAI PERUSAHAAN

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh:

ANITA WIDYASTUTI

F 1308511

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

HALAMAN PERSEMBAHAN

Segala puji hanya milik Allah SWT yang telah melimpahkan nikmat tak terhingga kepada penulis, sholawat serta salam semoga tercurahkan kepada panutan kita

Nabi Muhammad SAW ….

Karya kecil ini kupersembahkan kepada :

§ Suami tercinta

commit to user MOTTO

When you think you CAN’T, that’s when you SHOULD!

#Just Because we have disability,

Doesn’t mean we have to give up reaching what we’ve ealways dreamed,

Learn from yesterday, Life for today, and Hope for tomorrow,

The important thing is to not stop questioning.

(Einstein)

“ Sungguh bersama kesukaran pasti ada kemudahan, karena itu bila selesai

suatu tugas, mulailah dengan yang lain dan sungguh-sungguhlah dalam

mengerjakannya. Hanya kepada Tuhanmu hendaklah kamu berharap.”

(Asy Syarh : 5-8)

Sesungguhnya Allah SWT tidak akan mengubah keadaan suatu kaum

sehingga mereka mengubah keadaanyang ada pada mereka sendiri.

commit to user KATA PENGANTAR

Assalamuallaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat,

karunia, dan ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan

baik.

Skripsi ini disusun dan diajukan untuk melengkapi tugas-tugas dan

memenuhi syarat-syarat guna mencapai gelar Sarjana Ekonomi Jurusan Akuntansi

Universitas Sebelas Maret Surakarta.

Penulis menyadari dalam proses penyelesaian skripsi ini tidak lepas dari

bantuan banyak pihak, baik secara langsung maupun tidak langsung. Dengan ini

penulis ingin mengucapkan terima kasih kepada kepada :

1. Drs. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Drs. Santosa Tri Hananto, M.Si., Ak., selaku Ketua Jurusan Akuntansi

Universitas Sebelas Maret Surakarta.

3. Y. Anni Aryani, M. Prof Acc, Ph.D, Ak, selaku pembimbing skripsi yang

dengan ikhlas telah memberikan pengarahan, bimbingan serta saran-saran

selama penyusunan skripsi.

4. Suami, orang tuaku tercinta, terima kasih atas doa, semangat, dan kasih sayang

serta pengertiannya selama ini. Tanpa itu semua, saya yakin belum dapat

menyeleseikan penulisan skripsi ini.

5. Pak Satimin Staf Administrasi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta, yang telah banyak membantu kelancaran

commit to user

6. Adik-adikku semua, Husin Askara, Niswati K, Fifi Nia, M. Faizuddin yang

senantiasa mendoakan, membantu, dan memberikan dukungan serta

semangatnya.

7. Seluruh keluarga besar, kakak dan adik sepupu, terima kasih atas semangat

yang luar biasa.

8. Sahabat-sahabat di kampus FE Akuntansi Swadana Transfer Angkatan ’08,

Hetty, Tiwi, Dion, Lina, Sukma, Dek Ian ‘09, Dek Akbar ‘09, Mas Iwan, Pak

Eko, Mbak Renny ‘07 dan semuanya terimakasih banyak untuk canda tawanya,

kebersamaan, segala persahabatan dan pertengkaran-pertengkaran kecil yang

selalu menambah semangatku. Semoga persahabatan kita tetap terjaga sampai

nanti. Tetap SEMANGAT !!!

9. Rekan-rekan dan semua pihak yang telah membantu dalam penyusunan skripsi

ini yang tidak dapat penulis sebutkan satu-persatu.

10. Bagi teman-teman yang masih berjuang untuk menyelesaikan kuliahnya

tetap semangat.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

penulis meminta maaf atas kekurangan yang terjadi dan demi kesempurnaan

skripsi ini penulis mengharap kritik dan saran yang membangun demi terciptanya

karya yang sempurna.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari.

Wassalamu’alaikum Wr. Wb.

Surakarta, Juli 2012

commit to user

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN MOTTO ... vii

B. Perumusan Masalah... 10

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 11

E. Sistematika Penulisan ... 12

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 14

1. Nilai Perusahaan ... 14

commit to user

a. Kepemilikan Manajerial ... 19

b. Kepemilikan Institusional ... 20

c. Proporsi dewan Komisaris Independen ... 22

3. Keputusan Keuangan... 24

a. Keputusan Investasi ... 25

b. Keputusan Pendanaan... 27

c. Kebijakan Deviden... 29

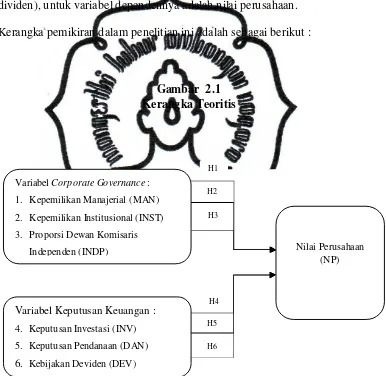

B. Kerangka Teoritis ... 31

C. Pengembangan Hipotesis ... 33

1. Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan ... 33

2. Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan... 36

3. Pengaruh Proporsi Dewan Komisaris Independen terhadap Nilai Perusahaan ... 38

4. Pengaruh Keputusan Investasi terhadap Nilai Perusahaan ... 40

5. Pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan ... 41

6. Pengaruh Kebijakan Deviden terhadap Nilai Perusahaan... 44

BAB III METODE PENELITIAN A. Desain Penelitian ... 46

B. Populasi, Sampel dan Data Penelitian... 46

C. Definisi Operasional Variabel dan Pengukurannya ... 48

1. Variabel Dependen ... 48

2. Variabel Independen... 49

commit to user

1. Statistik Deskriptif ... 51

2. Pengujian Hipotesis ... 51

a. Uji Asumsi Klasik ... 52

b. Uji Model Regresi (Goodness of Fit) ... 55

c. Uji Koefisien Regresi ... 56

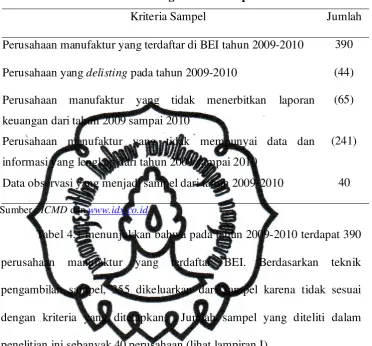

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 58

1. Seleksi Sampel ... 58

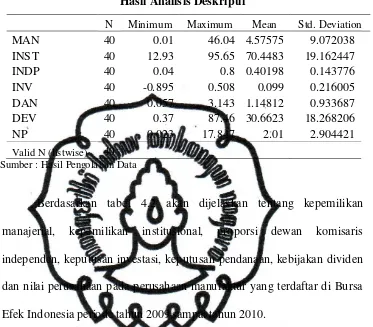

2. Analisis Statistik Deskriptif ... 59

B. Hasil Analisis Data ... 62

1. Uji Asumsi Klasi ... 62

2. Uji Model Regresi ... 66

3. Uji Koefisien Regresi ... 72

C. Pembahasan Hasil Penelitian ... 74

BAB V PENUTUP A. Kesimpulan ... 82

B. Keterbatasan ... 84

C. Saran ... 85

DAFTAR PUSTAKA

commit to user DAFTAR TABEL

Tabel 4.1 Hasil Pengambilan Sampel ... 59

Tabel 4.2 Hasil Analisis Deskriptif ... 60

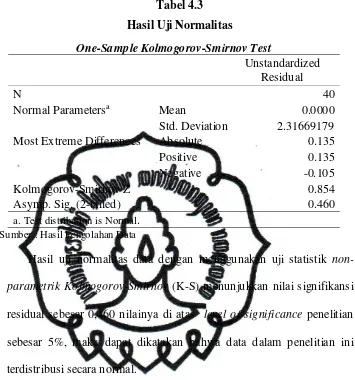

Tabel 4.3 Hasil Uji Normalitas ... 63

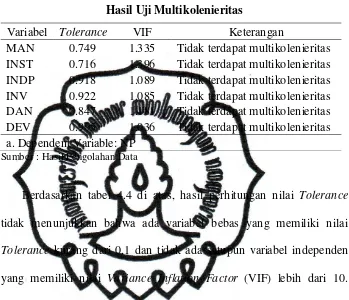

Tabel 4.4 Hasil Uji Multikolonieritas ... 64

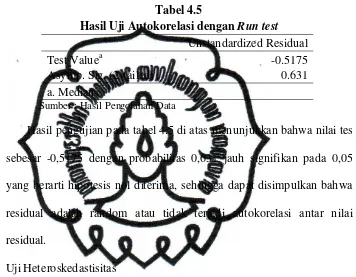

Tabel 4.5 Hasil Uji Autokorelasi ... 65

Tabel 4.6 Koefisien Determinasi Model Regresi ... 67

Tabel 4.7 Hasil Uji F ... 68

commit to user DAFTAR GAMBAR

Gambar 2.1 Kerangka Teoritis ... 32

commit to user ABSTRAKSI

PENGARUH CORPORATE GOVERNANCE DAN KEPUTUSAN

KEUANGAN TERHADAP NILAI PERUSAHAAN

ANITA WIDYASTUTI NIM. F 1308511

Penelitian ini bertujuan untuk mengetahui pengaruh antara corporate

governance (kepemilikan manajerial, kepemilikan institusional, proporsi komisaris indepeden) dan keputusan keuangan (keputusan investasi, keputusan pendanaan, kebijakan deviden) terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI.

Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2009-2010. Total sampel penelitian

ini adalah 40 perusahaan yang ditentukan berdasarkan metode purposive sampling.

Penelitian ini menggunakan metode regresi berganda untuk menguji pengaruh

corporate governance (kepemilikan manajerial, kepemilikan institusional, proporsi komisaris indepeden) dan keputusan keuangan (keputusan investasi, keputusan pendanaan, kebijakan deviden) terhadap nilai perusahaan.

Hasil penelitian ini menunjukkan bahwa : 1) kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. 2) kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan. 3) proporsi dewan komisaris independen tidak berpengaruh terhadap nilai perusahaan. 4) keputusan investasi berpengaruh signifikan terhadap nilai perusahaan. 5) keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan. 6) kebijakan deviden berpengaruh signifikan terhadap nilai perusahaan.

commit to user

ABSTRACT

INFLUENCE OF CORPORATE GOVERNANCE AND FINANCIAL DECISIONS TO FIRM VALUE

ANITA WIDYASTUTI NIM. F 1308511

The aim of this research is to investigate the influence of corporate governance (managerial ownership, institutional ownership, board of commissioner proportion) and financial decisions (investment decision, financing decision, dividend policy) to firm value.

The sample in this research are manufacturing companies which were listed in Indonesia Stock Exchange in the year of 2009-2010. Total sample in this research are 40 companies that selected with purposive sampling method. This research uses multiple regression analysis method to investigate the influence of corporate governance (managerial ownership, institutional ownership, board of commissioner proportion) and financial decisions (investment decision, financing decision, dividend policy) to firm value.

The results of this research indicate that : 1) managerial ownership had no influence to firm value. 2) institutional ownership had no influence to firm value. 3) board of commissioner proportion had no influence to firm value. 4) investment decision had significant influence to firm value. 5) financing decision had no influence to firm value. 6) dividend policy had significant influence to firm value.

commit to user BAB I

PENDAHULUAN

Bab yang pertama ini akan menjelaskan mengenai latar belakang

dilakukannya penelitian, perumusan masalah, tujuan penelitian, dan manfaat

penelitian.

A. Latar Belakang

Salah satu tujuan perusahaan dalam jangka panjang adalah

mengoptimalkan nilai perusahaan, karena dengan meningkatnya nilai

perusahaan, maka salah satunya akan menggambarkan adanya peningkatan

kesejahteraan pemilik perusahaan dan pemegang saham. Pada umumnya

untuk meningkatkan nilai perusahaan, para pemberi modal menyerahkan

pengelolaannya kepada para profesional. Para profesional ini diposisikan

sebagai manajer. Manajer sebagai pengelola perusahaan diharapkan dapat

mengoptimalkan pengelolaan perusahaan secara efektif dan efisien melalui

implementasi keputusan-keputusan keuangan yang dibuat, seperti keputusan

pendanaan (financial decision), keputusan investasi (invesment decision) dan

kebijakan dividen (dividend policy). Dengan mengoptimalkan keputusan

keuangan tersebut, diharapkan akan dapat meningkatkan nilai perusahaan

(value of the firm) secara berkesinambungan, sehingga kekayaan pemegang

saham akan meningkat juga (Wijaya, Bandi, dan Wibawa, 2010) dan Hatta

commit to user

Menurut agency theory, adanya pemisahan antara kepemilikan dan

pengelolaan perusahaan dapat menimbulkan terjadinya suatu konflik. Konflik

tersebut dinamakan agency conflict. Agency conflict dapat disebabkan oleh

pihak-pihak yang berkaitan yaitu prinsipal (yang memberi kontrak dengan

kata lain adalah pemegang saham), dan agen (yang menerima kontrak atau

yang mengelola dana prinsipal) yang mempunyai kepentingan yang saling

bertentangan. Jika agen dan prinsipal berupaya memaksimalkan

kepentingannya masing-masing serta memiliki keinginan dan motivasi yang

berbeda, maka ada alasan untuk percaya bahwa agen (manajemen) tidak

selalu bertindak sesuai keinginan prinsipal (pemegang saham). Tetapi dalam

kenyataannya, penyatuan kepentingan pemegang saham dan manajemen yang

merupakan pihak-pihak yang mempunyai kepentingan terhadap tujuan

perusahaan, seringkali dapat menimbulkan masalah (Putra, 2011).

Pandangan teori keagenan, dalam hal ini terdapat adanya perbedaan

kepentingan antara pemegang saham dan manajemen, dimulai dari

pemberian atau pendelegasian wewenang pengambilan keputusan perusahaan

kepada manajemen. Sebagai pengelola perusahaan, manajemen tentu

mempunyai penguasaan informasi internal dan prospek perusahaan

mendatang yang lebih banyak dibandingkan dengan pemegang saham. Maka

secara otomatis keadaan seperti ini akan mengakibatkan munculnya potensi

konflik yang dapat mempengaruhi kualitas laporan keuangan. Pihak

manajemen yang mempunyai kepentingan tertentu cenderung akan menyusun

commit to user

(Rachmawati dan Arifin, 2006). Dalam kondisi seperti ini diperlukan suatu

mekanisme pengendalian yang dapat menyejajarkan perbedaan kepentingan

antara kedua belah pihak. Salah satu sistem yang dapat digunakan adalah

adanya penerapan corporate governance.

Penerapan mekanisme corporate governance dinilai akan memperbaiki

hubungan antara manajemen dengan pemegang saham perusahaan,

dikarenakan penerapan corporate governance ini dapat menciptakan nilai

tambah bagi semua pihak yang berkepentingan (stakeholders) serta dapat

mengurangi risiko akibat tindakan pengelolaan yang cenderung

menguntungkan diri sendiri (Sari, 2010).

Corporate governance merupakan tata kelola perusahaan yang

menjelaskan hubungan antara berbagai pihak dalam sebuah perusahaan yang

menentukan arah dan kinerja perusahaan tersebut (Kalihatu, 2006). Isu

mengenai corporate governance mulai menjadi pembahasan yang penting

khususnya di Indonesia, yaitu setelah Indonesia mengalami masa krisis yang

berkepanjangan sejak tahun 1998. Banyak sekali pihak yang mengatakan

bahwa lamanya proses penyelesaian masalah krisis yang terjadi di Indonesia

dikarenakan terlalu lemahnya corporate governance yang diterapkan oleh

perusahaan-perusahaan di Indonesia. Sejak saat itu, baik pemerintah maupun

investor atau pemegang saham lebih banyak memberikan perhatian yang

cukup serius dalam praktek corporate governance (Wardani, 2008).

Forum for Corporate Governance in Indonesia (2001) dalam

commit to user

yang mengandung empat unsur penting yaitu keadilan, transparansi,

pertanggungjawaban, dan akuntabilitas, diharapkan dapat menjadi suatu jalan

dalam mengurangi konflik keagenan. Dengan adanya tata kelola perusahaan

yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor.

Corporate governance dalam penelitian ini direpresentasikan dengan

proporsi atau jumlah dewan komisaris independen,kepemilikan institusional,

dan kepemilikan manajerial. Variabel tersebut dipilih karena merupakan

elemen penting dalam terlaksananya good corporate governance yang

bertujuan untuk mengurangi adanya konflik keagenan sehingga tujuan

perusahaan dapat tercapai.

Dewan komisaris mempunyai peranan yang sangat penting dalam

perusahaan terutama dalam pelaksanaan good corporate governance. Melalui

perannya dalam menjalankan fungsi monitoring dan pengawasan, jumlah

atau proporsi dewan komisaris independen dapat mempengaruhi pihak

manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh

suatu laporan keuangan yang berkualitas (Boediono, 2005 dalam Susanti,

Rahmawati dan Aryani, 2010) sehingga informasi keuangan yang terkandung

di dalam laporan keuangan tersebut dapat dijadikan dasar untuk pengambilan

keputusan dalam mencapai tujuan perusahaan.

Struktur kepemilikan dalam hal ini adalah kepemilikan manajerial dan

kepemilikan institusional, oleh beberapa peneliti dipercaya mampu

mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh kepada

commit to user

nilai perusahaan yang tercermin melalui harga pasar saham perusahaan yang

beredar (Wahyudi dan Pawestri, 2006). Hal ini disebabkan karena adanya

kontrol yang mereka miliki. Struktur kepemilikan menjadi penting dalam

teori keagenan karena sebagian besar konflik keagenan disebabkan adanya

pemisahan kepemilikan dan pengelolaan. Konflik keagenan tidak akan terjadi

pada perusahaan dengan kepemilikan seratus persen oleh manajemen (Jensen

dan Meckling, 1976). Struktur kepemilikan diprediksi berpengaruh dalam

penentuan struktur modal. Semakin terkonsentrasi kepemilikan saham

perusahaan cenderung akan mengurangi hutang. Semakin terkonsentrasi

sebuah kepemilikan saham, maka akan terjadi pengawasan yang lebih efektif

terhadap manajemen. Manajemen akan cenderung berhati-hati dalam

melakukan pinjaman, dikarenakan nilai hutang yang cukup tinggi akan

menimbulkan risiko financial distress atau disebut keadaan dimana

perusahaan tidak dapat melakukan pembayaran kewajiban terhadap kreditur,

sehingga diprediksi nilai perusahaan akan menurun (Sujoko dan Soebiantoro,

2007).

Menurut Fama dan French (1998) sebagaimana telah dikutip oleh

Wahyudi dan Pawestri (2006: 2) dikatakan bahwa :

“Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen, dimana satu keputusan keuangan yang diambil dapat mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan”.

Keputusan keuangan adalah penerapan atau praktek teori keuangan

dalam lingkup sebuah perusahaaan (corporate finance) atau bisa disebut

commit to user

2009). Keputusan keuangan ini direpresentasikan dengan keputusan investasi,

keputusan pendanaan dan kebijakan dividen. Dipilihnya keputusan investasi,

keputusan pendanaan dan kebijakan dividen sebagai representasi dari

keputusan keuangan, dikarenakan fungsi manajemen dalam hal ini manajer

keuangan, akan dihadapkan pada keputusan-keputusan keuangan tersebut

dalam menjalankan operasi perusahaan. Di samping itu, manajer juga harus

memperhatikan keputusan investasi, keputusan pendanaan dan kebijakan

dividen, dalam rangka menyeimbangkan dan mencapai tujuan perusahaan

yaitu dalam hal ini meningkatkan kesejahteraan pemegang saham dan

menjaga kelangsungan pertumbuhan perusahaan. Karena setiap keputusan

keuangan yang diambil oleh seorang manajer keuangan akan berdampak

terhadap keputusan keuangan lainnya (Haruman, 2008).

Keputusan investasi menunjukkan peningkatan investasi perusahaan

atau opsi pertumbuhan perusahaan. Kallapur dan Trombley (2001) dalam

Rachmawati dan Triatmoko (2007) menyatakan bahwa kesempatan investasi

perusahaan merupakan komponen penting dari nilai pasar. Hal ini disebabkan

invesment set opportunity atau kesempatan investasi dari suatu perusahaan

mampu mempengaruhi cara pandang manajer, pemilik, investor dan kreditor

terhadap perusahaan.

Keputusan keuangan seperti keputusan investasi mencakup

pengalokasian dana, baik dana yang berasal dari dalam perusahaan maupun

dana yang berasal dari luar perusahaan pada berbagai bentuk investasi.

commit to user

Gitman (2000) dalam Haruman (2008: 153) mengatakan bahwa :

“keputusan investasi sangat penting karena akan mempengaruhi keberhasilan pencapaian tujuan perusahaan dan merupakan inti dari seluruh analisis keuangan.”

Sedangkan Jensen dan Meckling (1976: 95) mengatakan bahwa :

“keputusan investasi dapat berperan sebagai mekanisme transmisi antara kepemilikan dan nilai perusahaan.”

Implementasi keputusan investasi sangat dipengaruhi oleh ketersediaan

dana perusahaan yang berasal dari sumber pendanaan dalam perusahaan

(internal financing) dan sumber pendanaan luar perusahaan (external

financing). Dengan memperhatikan sumber pendanaan, perusahaan memiliki

beberapa alternatif pendanaan untuk menentukan struktur modal yang tepat

bagi perusahaan. Dalam perspektif manajerial, komposisi struktur modal

tidak hanya menentukan komposisi sumber pendanaan internal dengan

pendanaan eksternal, tetapi tujuan yang ingin dicapai oleh seorang manajer

terhadap perusahaan, juga menjadi bagian dari keputusan tersebut. Jadi, inti

dari fungsi pendanaan ini adalah bagaimana perusahaan menentukan sumber

dana yang optimal untuk mendanai berbagai alternatif investasi, sehingga

dapat memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya

(Amanah, 2006 dan Nasser, 2008) .

Para investor memiliki tujuan utama yaitu untuk meningkatkan

kesejahteraan dengan mengharapkan pengembalian dalam bentuk dividen

maupun capital gain. Di samping itu perusahaan mengharapkan pertumbuhan

secara terus menerus untuk mempertahankan kelangsungan hidupnya

commit to user

Sehingga kebijakan dividen menjadi penting untuk memenuhi harapan

pemegang saham terhadap dividen, dengan tidak menghambat pertumbuhan

perusahaan. Adanya perbedaan kepentingan atau biasa disebut dengan konflik

keagenan (agency conflict) yang mana manajer mengutamakan kepentingan

pribadi, sebaliknya pemegang saham tidak menyukai kepentingan pribadi

manajer, karena apa yang dilakukan manajer akan menambah biaya bagi

perusahaan, menyebabkan penurunan keuntungan perusahaan dan dividen

yang akan diterima pemegang saham. Pengaruh dari konflik antara pemegang

saham dan manajer ini akan menyebabkan menurunkan nilai perusahaan,

kerugian inilah yang merupakan agency cost equity bagi perusahaan (Jensen

dan Meckling, 1976).

Beberapa penelitian yang mengungkapkan pengaruh signifikan

mengenai faktor-faktor yang mempengaruhi nilai perusahaan antara lain

penelitian Haruman (2008), yang meneliti struktur kepemilikan manajerial

berpengaruh terhadap nilai perusahaan. Wahyudi dan Pawestri (2006)

menghasilkan penelitian bahwa keputusan keuangan (keputusan investasi dan

kebijakan dividen) tidak berpengaruh terhadap nilai perusahaan. Penelitian

Rachmawati dan Triatmoko (2007) mengatakan bahwa investment

opportunity set berpengaruh terhadap kualitas laba dan nilai perusahaan.

Susanti, Rahmawati dan Aryani (2010) menyimpulkan bahwa corporate

governance dan kualitas laba baik secara langsung maupun tidak langsung

berpengaruh terhadap nilai perusahaan. Hasil penelitian keputusan keuangan

commit to user

terhadap nilai perusahaan (Wijaya, Bandi dan Wibawa 2010). Sujoko dan

Soebiantoro (2007) menyebutkan bahwa kepemilikan institusional

berpengaruh terhadap nilai perusahaan, sedangkan kepemilikan manajerial

tidak berpengaruh, serta dividen mempunyai pengaruh positif terhadap nilai

perusahaan. Tidak semua perusahaan dapat memaksimalkan nilai

perusahaannya, karena nilai suatu perusahaan bisa mengalami kenaikan

maupun sebaliknya juga bisa mengalami penurunan. Maka dari itu harus

diperhatikan faktor-faktor lain yang dapat mempengaruhinya.

Penelitian ini mereplikasi penelitian Wijaya, Bandi dan Wibawa (2010),

dengan menambahkan variabel corporate governance sebagai variabel

independen. Penambahan ini didasarkan pada pemikiran bahwa dengan

adanya corporate governance yang baik, akan menunjang seluruh keputusan

keuangan sehingga memberikan nilai tambah serta tercapainya tujuan

perusahaan yaitu memaksimalkan nilai perusahaan. Penelitian ini juga

dikembangkan dengan mengikuti saran dari penelitian sebelumnya yaitu

mengenai proksi keputusan investasi, dengan menggunakan total assets

growth sebagai pengukurannya. Assets growth digunakan sebagai ukuran

keputusan investasi, dikarenakan semakin tinggi pertumbuhan aset sebuah

perusahaan maka pertumbuhan keuntungan perusahaan juga akan meningkat .

Periode penelitian terdahulu yaitu periode penelitian Wijaya, Bandi,

Wibawa (2010) adalah periode 2006-2009 sedangkan dalam penelitian ini

commit to user

penelitian tersebut diharapkan hasil penelitian lebih mencerminkan keadaan

terkini.

Proksi pengukuran nilai perusahaan pada penelitian Wijaya, Bandi,

Wibawa (2010) dengan menggunakan price book value (PBV), sedangkan

peneliti menggunakan market value of equity (MVE) yang digunakan oleh

Haruman (2008) sebagai model yang berbeda. Untuk keputusan investasi,

peneliti mengikuti saran penelitian Wijaya, Bandi, Wibawa (2010) dengan

menggunakan proksi total assets growth sedangkan Wijaya, Bandi, Wibawa

(2010) menggunakan price earning ratio (PER).

Berdasarkan uraian latar belakang masalah tersebut, maka penulis

tertarik untuk menguji pengaruh corporate governance dan keputusan

keuangan terhadap nilai perusahaan dengan mengambil sampel perusahaan

manufakturyang terdaftar di BEI tahun 2009-2010. Maka, judul penelitian ini

adalah “ANALISIS PENGARUH CORPORATE GOVERNANCE DAN

KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN ”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka penulis akan melakukan

penelitian mengenai pengaruh kepemilikan manajerial, kepemilikan

institusional, jumlah dewan komisaris independen, keputusan investasi,

keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan.

Permasalahan yang diungkapkan dalam penelitian ini adalah :

commit to user

2. Apakah kepemilikan institusional berpengaruh terhadap nilai perusahaan?

3. Apakah jumlah dewan komisaris independen berpengaruh terhadap nilai

perusahaan?

4. Apakah keputusan investasi berpengaruh terhadap nilai perusahaan?

5. Apakah keputusan pendanaan berpengaruh terhadap nilai perusahaan?

6. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan dari penelitian ini

adalah :

1. Menemukan bukti empiris tentang pengaruh kepemilikan manajerial

terhadap nilai perusahaan.

2. Menemukan bukti empiris tentang pengaruh kepemilikan institusional

terhadap nilai perusahaan.

3. Menemukan bukti empiris tentang pengaruh dewan komisaris independen

terhadap nilai perusahaan.

4. Menemukan bukti empiris tentang pengaruh keputusan investasi terhadap

nilai perusahaan.

5. Menemukan bukti empiris tentang keputusan pendanaan terhadap nilai

perusahaan.

6. Menemukan bukti empiris tentang kebijakan dividen terhadap nilai

peusahaan.

D. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memperoleh hasil yang

commit to user

1. Bagi Perusahaan

Hasil penelitian ini dapat menjadi pertimbangan bagi manajemen terkait

dengan pengelolaan perusahaan serta implementasi keputusan-keputusan

yang akan diambil baik investasi maupun pendanaan serta kebijakan

mengenai dividen dalam rangka untuk mencapai tujuan perusahaan yaitu

mengoptimalkan nilai perusahaan.

2. Bagi Investor

Hasil penelitian ini dapat memberikan pertimbangan dalam penanaman

investasi sehingga perusahaan yang dipilih adalah benar-benar perusahaan

yang bernilai baik, menerapkan tata kelola perusahaan serta keputusan

keuangan yang tepat bagi perusahaan.

3. Bagi penelitian berikutnya

Hasil penelitian ini dapat digunakan sebagai referensi atau acuan awal

untuk melakukan penelitian-penelitian berikutnya terutama penelitian yang

berkaitan dengan corporate governance, keputusan keuangan dan nilai

perusahaan.

E. Sistematika Penulisan

Dalam skripsi ini, penelitian dan hasil penelitian akan dipaparkan

dengan sistematika penulisan sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini menguraikan latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

commit to user

BAB II : TINJAUAN PUSTAKA

Dalam bab ini akan dijelaskan mengenai tinjauan pustaka yang

memberi penjelasan mengenai nilai perusahaan, corporate

governance (kepemilikan manajerial, kepemilikan institusional,

jumlah dewan komisaris independen) dan keputusan keuangan

(keputusan investasi, keputusan pendanaan dan kebijakan dividen)

serta review penelitian terdahulu yang mendukung penelitian ini,

dilanjutkan hipotesis penelitian dan kerangka pemikiran.

BAB III : METODE PENELITIAN

Bab ini membahas tentang desain penelitian, data, populasi,

sampel dan teknik pengumpulan data, definisi operasional

variabel dan metoda analisis data yang digunakan.

BAB IV : ANALISIS DAN PEMBAHASAN

Dalam bab ini akan dijelaskan mengenai analisis data, yang

merupakan analisis penelitian yang membahas hasil pengumpulan

data, pengolahan data, pengujian asumsi klasik, pengujian

hipotesis dan penjelasan dalam rangka menyusun kesimpulan.

BAB V : PENUTUP

Dalam bab ini akan dijelaskan kesimpulan hasil penelitian,

commit to user BAB II

TINJAUAN PUSTAKA

Setelah membaca keterangan singkat di bab I, bab II ini akan menguraikan

secara lebih detail mengenai berbagai hal terkait komponen-komponen variabel

dalam penelitian.

A.Landasan Teori

Landasan teori ini menjelaskan tentang teori yang mendasari

komponen-komponen maupun variabel penelitian.

1. Nilai Perusahaan

Secara umum tujuan perusahaan yang ingin dicapai oleh manajer

keuangan bukan hanya memaksimumkan profit, karena tujuan tersebut

mempunyai beberapa kelemahan. Kelemahan yang pertama, tidak

memperhatikan dimensi waktu. Dengan kata lain, tidak ada perbedaan yang

nyata, antara profit dalam jangka pendek maupun profit dalam jangka

panjang, sehingga perusahaan hanya berkonsentrasi pada profit saat itu juga.

Kelemahan yang kedua, profit tersebut merupakan jumlah profit secara

nominal ataukah tingkat profit. Hal tersebut yang kemudian memunculkan

masalah mengenai penentuan tingkat profit yang akan dicapai perusahaan.

Ketiga, menyangkut risiko yang berkaitan dengan alternatif keputusan.

Risiko yang dimaksud adalah kemungkinan bahwa tingkat output tidak

sesuai dengan yang diharapkan. Keempat, tidak memperhatikan besarnya

commit to user

tersebut akan mengakibatkan harga pasar saham menurun yang berarti nilai

perusahaan akan menurun (Sartono, 2001).

Melihat kelemahan di atas, maka seharusnya tujuan perusahaan yang

harus dicapai oleh manajer keuangan perusahaan adalah bukan

memaksimumkan profit melainkan untuk memaksimalkan kekayaan

pemegang saham yaitu dengan memaksimalkan nilai perusahaan (Sartono,

2001).

Nilai perusahaan atau firm value merupakan hasil penilaian investor

terhadap kinerja perusahaan. Jika kinerja perusahaan baik, maka pasar

modal akan bereaksi secara positif sehingga harga saham perusahaan akan

meningkat. Di samping itu, firm value atau juga dikenal sebagai enterprise

value merupakan konsep penting bagi investor, karena merupakan indikator

bagi investor untuk menilai perusahaan secara keseluruhan (Thomsen dan

Pedersen, 2000 dan Ngui, Ling, dan Eidith, 2007).

Purnamasari, Kurniawati dan Silvi (2009) mendefinisikan, nilai

perusahaan dapat direfleksikan melalui harga pasar saham. Harga pasar

saham adalah harga yang bersedia dibayar oleh calon investor apabila ia

ingin memiliki saham suatu perusahaan. Semakin tinggi harga pasar saham

sebuah perusahaan, semakin tinggi pula nilai perusahaan tersebut, maka

tingkat kemakmuran yang akan diterima oleh pemegang saham semakin

meningkat.

Menurut Hasnawati (2005), secara harfiah nilai perusahaan itu sendiri

commit to user

saham perusahaan di pasar modal. Pasar modal merupakan pasar yang

memperjualbelikan efek-efek perusahaan go public.

Sujoko dan Soebiantoro (2007) mendefinisikan nilai perusahaan

sebagai persepsi investor terhadap tingkat keberhasilan perusahaan dalam

mengelola sumberdayanya. Hal ini dilihat dari pengelolaan sumberdaya

pada tahun berjalan, dan hasilnya tercermin pada harga saham tahun

berikutnya.

2. Corporate Governance

Perhatian investor dan perusahaan Indonesia tentang pentingnya

penerapan corporate governance semakin meningkat sejak tahun terjadinya

krisis ekonomi pada tahun 1997. Sejak saat itu dalam menjalankan sebuah

perusahaan diperlukan adanya corporate governance yang baik agar

perusahaan tetap survive dalam menjalankan aktivitasnya. Agency theory

memandang bahwa manajemen perusahaan sebagai agen bagi para

pemegang saham, akan bertindak dengan penuh kesadaran bagi

kepentingannya sendiri, bukan sebagai pihak yang bijaksana dan adil

terhadap pemegang saham (Kalihatu, 2006). Adanya perbedaan kepentingan

antara pemilik dan pengelola perusahaan ini dapat menimbulkan konflik

yang biasa dinamakan agency conflict, sehingga diperlukan cara untuk

mengatasi masalah ketidakselarasan kepentingan tersebut yaitu melalui

pengelolaan perusahaan yang baik (good corporate governance). Terdapat

commit to user

Cadburry commite pada tahun 1992, seperti dikutip oleh Daniri (2005:

31) mendefinisikan :

“Corporate governance sebagai prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan dalam pertanggungjawabannya kepada shareholders khususnya, dan stakeholders pada umumnya.”

Pelaksanaan corporate governance yang baik diperkirakan dapat

meningkatkan nilai perusahaan dengan meningkatkan kinerja keuangan,

mengurangi risiko yang mungkin dilakukan oleh manajer dengan

keputusan-keputusan yang menguntungkan diri sendiri, dan umumnya GCG

dapat meningkatkan kepercayaan investor(Veronica dan Utama, 2006)

Nasution dan Setiawan (2007: 2) mendefinisikan bahwa:

“Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntanbilitas manajemen terhadap stakeholder dengan mendasarkan kerangka peraturan.”

Konsep corporate governance diajukan demi tercapainya pengelolaan

perusahaan yang lebih transparan bagi semua pengguna laporan keuangan.

Corporate governance juga membantu menciptakan lingkungan kondusif

demi terciptanya pertumbuhan yang efektif dan efisiendi sektor korporat.

Menurut Boediono (2005), mekanisme corporate governance

merupakan suatu sistem yang mampu mengendalikan dan mengarahkan

kegiatan operasional perusahaan serta pihak-pihak yang terlibatdidalamnya,

sehingga dapat digunakan untuk menekan terjadinya masalah keagenan.

Corporate governance merupakan serangkaian mekanisme yang dapat

commit to user

para manajer dan pemegang saham pengendali dengan penekanan pada

mekanisme legal. Ekspropriasi merupakan pencabutan hak milik

perseorangan untuk kepentingan umum yang disertai pemberian ganti rugi

(Shleiver dan Vishay, 1997 dalam Sam’ani, 2008).

Corporate governance merupakan suatu mekanisme yang

mengendalikan dan mengarahkan kegiatan operasional perusahaan serta

melindungi hak-hak pemegang saham seperti shareholders dan bondholders,

dalam memperoleh tingkat pengembalian dari kegiatan perusahaan yang

dijalankan oleh manajer, atau dengan kata lain bagaimana para pemegang

saham keuangan perusahaan melakukan control terhadap kegiatan yang

dilakukan oleh manajer (Susanti, Rahmawati dan Aryani, 2010).

Forum for Corporate Governance in Indonesia (FCGI) merumuskan

tujuan dari corporate governance adalah untuk menciptakan nilai tambah

bagi semua pihak yang berkepentingan (stakeholders). Corporate

governance mengandung empat unsur penting yaitu keadilan (fairness),

transparansi (transparency), pertanggungjawaban (responsibility) dan

akuntabilitas (accountability) yang diharapkan dapat menjadi suatu jalan

dalam mengurangi konflik keagenan. Jika perusahaan benar-benar

melakukan penerapan prinsip-prinsip corporate governance tersebut maka,

investor akan lebih percaya terhadap perusahaan. Karena, efektifitas

mekanisme pengurang masalah agensi umumnya merupakan komitmen

commit to user

Dalam penelitian ini, corporate governance direpresentasikan menjadi :

2.1 Kepemilikan Manajerial

Terdapat pengertian yang sama mengenai kepemilikan manajerial,

diantaranya adalah Sujoko dan Soebiantoro (2007) serta Rahmawati

dan Triatmoko (2007) yang mendefinisikan bahwa kepemilikan

manajerial merupakan kepemilikan saham oleh manajemen perusahaan.

Sedangkan Putra (2011: 112) mendefinisikan bahwa:

“Kepemilikan manajerial adalah prosentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar.”

Haruman (2008) mengatakan bahwa kepemilikan manajerial

adalah tingkat kepemilikan saham pihak manajemen yang secara aktif

ikut berperan aktif dalam pengambilan keputusan perusahaan.

Kepemilikan saham bagi manajemen perusahaan termasuk dalam

program kebijakan yang dapat diterapkan oleh perusahaan untuk

mengurangi masalah keagenan antara pemegang saham dengan manajer

perusahaan.

Kepemilikan saham oleh manajerial yang semakin meningkat akan

menjadikan manajemen perusahaan semakin terikat dengan

keberlangsungan dan pertumbuhan perusahaan, sehingga secara

otomatis akan mendorong mereka untuk berusaha lebih giat dan disiplin

dalam menjalankan fungsinya dalam perusahaan untuk meningkatkan

nilai perusahaan, yang direfleksikan melalui peningkatan harga saham

commit to user

menjadikan keselarasan (alignment) antara kepentingan manajer dengan

kepentingan pemilik perusahaan. Ini berakibat kinerja organisasi atau

perusahaan meningkat. Di samping itu, kepemilikan perusahaan oleh

manajer akan mengarahkan kinerja manajer pada proses yang konsisten,

sesuai dengan kepentingan pemilik perusahaan sehingga nilai

perusahaan secara keseluruhan akan meningkat (Syafrudin, 2006 dan

Nasser, 2008).

Manajer yang diberikan insentif saham sebagai karyawan

berprestasi diharapkan akan mengurangi masalah keagenan karena

mereka juga merupakan pemegang saham/ pemilik perusahaan. Apabila

manajer ikut memiliki perusahaan atau apabila pendapatan dan

kompensasi manajer dikaitkan secara langsung sesuai dengan kekayaan

pemilik perusahaan, maka manajer akan bertindak sebagaimana pemilik

(Slamet, 2005). Dengan demikian, pada akhirnya perusahaan akan

mampu memberikan kemakmuran kepada pemegang sahamnya

termasuk diri mereka sendiri. Kepemilikan manajerial akan mendorong

manajemen untuk meningkatkan kinerja perusahaan, karena mereka

juga memiliki perusahaan. Kinerja perusahaan yang meningkat akan

meningkatkan nilai perusahaan (Sujoko dan Soebiantoro, 2005).

2.2 Kepemilikan Institusional

Kepemilikan institusional mempunyai arti penting dalam

memonitor manajemen dalam pengelolaan perusahaan. Haruman (2008:

commit to user

“Kepemilikan institusional adalah tingkat kepemilikan saham institusional dalam sebuah perusahaan. Institusi yang dimaksud seperti asuransi, bank dan perseroan terbatas yang memiliki proporsi saham cukup besar dalam perusahaan.”

Dalam hubungannya dengan fungsi monitor, investor institusional

diyakini memiliki kemampuan untuk memonitor tindakan manajemen

lebih baik dibandingkan investor individual. Investor institusional

dalam melakukan investasi didasarkan pada analisis yang bersifat

mendasar atau yang berkaitan dengan informasi keuangan perusahaan

(Mursalim, 2009). Rachmawati dan Triatmoko (2007: 8) mengatakan

bahwa :

“Investor institusional adalah investor yang berpengalaman (sophisticated) sehingga investor lebih berfokus pada laba masa datang (future earnings) yang lebih besar relatif dari laba sekarang.”

Masalah yang sering ditimbulkan dari struktur kepemilikan ini

adalah agency conflict, dimana terdapat perbedaan kepentingan antara

manajemen perusahaan sebagai pengambil decision maker dan para

pemegang saham sebagai owners dari perusahaan. Tentunya perbedaan

kepentingan ini akan berpengaruh terhadap nilai perusahaan.

Kepemilikan institusional merupakan salah satu alat yang dapat

digunakan untuk mengurangi agency conflict. Dengan kata lain,

semakin tinggi tingkat kepemilikan institusional maka semakin kuat

tingkat pengendalian yang dilakukan oleh pihak eksternal terhadap

commit to user

semakin berkurang dan nilai perusahaan akan semakin meningkat

(Shinta dan Ahmar, 2011).

Adanya kepemilikan institusional seperti perusahaan asuransi,

perbankan, perusahaan investasi dan kepemilikan oleh institusi lain

akan mendorong pengawasan lebih ketat terhadap kinerja manajemen.

Sebuah institusi dapat menguasai mayoritas saham sebuah perusahaan,

karena memiliki modal atau sumber daya yang lebih besar

dibandingkan dengan pemegang saham lainnya (Djabid, 2009).

Shiller dan Pound (1989) sebagaimana yang dikutip oleh

Rachmawati dan Triatmoko (2007), menjelaskan bahwa investor

institusional menghabiskan lebih banyak waktu untuk melakukan

analisis investasi dan mereka memiliki akses atas informasi yang terlalu

mahal perolehannya bagi investor lain. Maka dari itu, investor

institusional akan melakukan monitoring lebih efektif dan dapat

meningkatkan nilai perusahaan jika terjadi takeover, serta tidak akan

mudah diperdaya dengan tindakan manipulasi yang akan dilakukan

manajer. Di samping itu, kepemilikan institusional dipercaya dapat

menurunkan biaya-biaya keagenan (Haruman, 2007).

2.3 Proporsi Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan

pemegang saham pengendali serta bebas dari hubungan bisnis ataupun

commit to user

semata-mata hanya untuk kepentingan perusahaan (KNKG, 2006).

Adanya komisaris independen diharapkan mampu meningkatkan peran

dewan komisaris sehingga tercipta good corporate governance di dalam

perusahaan. Manfaat corporate governance akan dilihat dari premium

yang bersedia dibayar oleh investor atas ekuitas perusahaan (harga

pasar). Jika ternyata investor bersedia membayar lebih mahal, maka

nilai pasar perusahaan yang menerapkan good corporate governance

juga akan lebih tinggi dibanding dengan perusahaan yang tidak

menerapkan atau mengungkapkan praktek good corporate governance

mereka (Kusumawati dan Riyanto, 2005).

Hardiningsih (2010: 63) mengatakan bahwa :

“Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait. Terdapat tiga elemen penting yang akan mempengaruhi tingkat efektivitas dewan komisaris yaitu independensi, kompetensi dan komitmen.”

Dewan komisaris merupakan suatu mekanisme pengawasan,

monitoring serta memberikan petunjuk atau arahan pada sistem

pengelolaan perusahaan (FCGI, 2001 dalam Susanti, Rahmawati dan

Aryani, 2010). Dewan komisaris sebagai puncak sistem pengelolaan

internal perusahaan, memiliki peranan penting terhadap aktivitas

pengawasan terhadap manajemen. Komposisi dewan komisaris

merupakan salah satu karakteristik dewan yang berhubungan dengan

kandungan informasi laba. Di samping itu, peranan dewan komisaris

commit to user

tingkat manajemen laba, komposisi dewan dapat mempengaruhi pihak

manajemen dalam menyusun laporan keuangan yang berkualitas

melalui fungsi monitoring atas pelaporan keuangan. Fungsi monitoring

dewan komisaris ini dipengaruhi oleh jumlah atau ukuran dewan

komisaris independen (Siallagan dan Machfoedz, 2006).

Ujiyanto dan Pramuka (2007) menyatakan bahwa komisaris

independen dapat menjadi penengah dalam perselisihan yang terjadi

diantara para manajer internal perusahaan dan melakukan pengawasan

terhadap jalannya kebijakan manajemen, serta memberikan masukan

atau nasihat kepada manajemen. Karena posisi dewan komisaris

merupakan posisi terbaik untuk melakukan fungsi pengawasan atau

monitoring.

3. Keputusan Keuangan

Keputusan keuangan adalah penerapan teori keuangan dalam lingkup

perusahaaan (corporate finance) atau bisa disebut dengan manajemen

keuangan (Wijaya, Bandi dan Wibawa, 2010).

Perusahaan dalam mewujudkan tujuan yang akan dicapai, dapat melalui

fungsi manajemen keuangan. Manajemen keuangan memiliki tugas dan

kewajiban untuk membuat suatu keputusan dan kebijakan keuangan yang

berdampak pada pencapaian tujuan perusahaan, yaitu meningkatkan nilai

perusahaan melalui peningkatan kemakmuran para investor atau pemegang

saham. Investor dalam menanamkan modalnya dipasar modal mempunyai 2

commit to user

jangka pendek mengharapkan return dalam bentuk capital gain yaitu

perubahan selisih antara harga jual dan harga beli saham dalam waktu relatif

singkat. Sedangkan investor jangka panjang mengharapkan return dalam

bentuk dividen yaitu laba perusahaan yang dibagikan kepada investor.

Untuk memenuhi harapan tersebut, manajer keuangan berusaha maksimal

untuk dapat memenuhi kesejahteraan investor dengan cara membuat

keputusan dan kebijakan keuangan yang tepat untuk perusahaan. Keputusan

dan kebijakan keuangan yang dimaksud adalah keputusan investasi

(invesment decision), keputusan pendanaan (financing decision) dan

kebijakan dividen (dividend policy). Sebuah keputusan keuangan yang

diambil, akan mempengaruhi keputusan keuangan lainnya dan dapat

berakibat terhadap naik ataupun turunnya nilai perusahaan (Wahyudi dan

Pawestri, 2006) dan Haruman (2007).

Keputusan keuangan dalam penelitian ini direpresentasikan menjadi :

3.1 Keputusan Investasi

Laporan keuangan perusahaan disusun untuk memberikan

informasi keuangan kepada pihak pemakai baik internal maupun

eksternal yang mempunyai hubungan dengan perusahaan. Pembuatan

laporan keuangan ini, bertujuan untuk memberikan informasi mengenai

posisi keuangan serta perubahannya dari perusahaan tersebut, yang

akan digunakan oleh pihak-pihak yang berkepentingan didalam

pengambilan keputusan-keputusan ekonomi. Dari penjelasan di atas,

commit to user

apalagi untuk perusahaan yang telah go-public. Karena merupakan

suatu kewajiban untuk melaksanakan publikasi laporan keuangannya,

ini disebabkan para pemilik perusahaan atau pemegang saham selalu

membutuhkan informasi perkembangan sahamnya yang ditanamkan di

perusahaan, dalam pengambilan keputusan investasi (Achmad, 2003).

Secara garis besar keputusan investasi dapat digolongkan ke dalam

investasi jangka pendek seperti misalnya investasi dalam kas,

persediaan, piutang dan surat berharga. Sedangkan investasi jangka

panjang dalam bentuk gedung, peralatan produksi, tanah, kendaraan

dan aktiva tetap lainnya. Keputusan investasi ini akan tercermin pada

sisi aktiva dalam neraca perusahaan. Investasi adalah mengeluarkan

dana lebih dari satu aset yang akan digunakan untuk beberapa jangka

waktu di masa depan. Investasi yang dilakukan perusahaan untuk

memperlancar proses operasinya berupa investasi pada aktiva. Jika

kekurangan aktiva tetap, maka perusahaan akan mengalami kesulitan

dalam memenuhi keinginan konsumen sehingga perusahaan akan

kehilangan konsumen potensial, dan jika perusahaan memiliki aktiva

berlebih maka perusahaan akan mengalami idle fixed assets (aktiva

yang tidak terpakai), sehingga akan menambah biaya pada perusahaan,

diantaranya biaya perawatan. Maka komposisi aktiva perusahaan harus

seimbang dan sesuai dengan kebutuhan (Haruman, 2007 dan Sartono,

commit to user

Nilai sebuah perusahaan itu sendiri merupakan acuan bagi investor

untuk melakukan investasi pada perusahaan. Karena penting bagi

investor untuk melihat seberapa besar nilai perusahaan tersebut

sehingga dapat menjadi pertimbangan dalam menginvestasikan dana

yang dimilikinya (Harjono, 2010).

Semakin tinggi pertumbuhan aset perusahaan berarti keputusan

investasi yang diambil manajer keuangan perusahaan memberikan

sinyal pertumbuhan keuntungan perusahaan yang akan diperoleh

perusahaan di masa yang akan datang. Sinyal tersebut sebagai good

news yang nantinya akan mempengaruhi persepsi investor terhadap

kinerja perusahaan yang akhirnya akan mempengaruhi nilai perusahaan

(Haruman, 2007).

3.2 Keputusan Pendanaan

Keputusan pendanaan berkaitan dengan pemilihan sumber dana

bagi perusahaan baik yang berasal dari internal maupun eksternal.

Sumber dana internal berasal dari laba ditahan dan depresiasi,

sedangkan sumber dana eksternal berasal dari modal sendiri atau

melalui hutang. Keputusan pendanaan yang tepat akan mempengaruhi

kinerja perusahaan, karena setiap sumber dana memiliki keuntungan

dan juga risiko yang berbeda. Kombinasi antara penggunaan modal

sendiri dan hutang disebut sebagai struktur modal. Semakin tinggi

proporsi hutang maka akan semakin tinggi nilai harga saham, namun

commit to user

perusahaan karena manfaat yang diperoleh dari hutang lebih kecil dari

biaya yang ditimbulkan oleh perusahaan (Taswan, 2003).

Purnamasari, Kurniawati dan Silvi (2009: 109) mengatakan bahwa :

“Setiap perusahaan akan mengharapkan adanya struktur modal optimal, yaitu struktur modal yang dapat memaksimalkan nilai perusahaan (value of the firm) dan meminimalkan biaya modal (cost of capital).”

Struktur modal yang optimal dapat ditentukan dengan

menyeimbangkan manfaat dari penggunaan hutang dengan biaya yang

ditimbulkan dari penggunaan hutang, tetapi ada juga perusahaan yang

cenderung mempergunakan pendanaan internal untuk membayar

dividen dan mengimplementasikan sebagian sebagai peluang

pertumbuhan atau investasi (Amanah, 2007).

Adanya asymmetric information akan mendorong perusahaan

untuk menggunakan hutang, bukan penerbitan saham baru. Hal ini

dikarenakan para investor akan melihat bahwa penerbitan saham baru

sebagai sinyal yang buruk, biaya modal menjadi tinggi serta dapat

menurunkan nilai perusahaan. Di samping itu, apabila pendanaan

didanai melalui hutang, maka akan terjadi efek tax deductible. Artinya,

perusahaan yang memiliki hutang akan membayar bunga pinjaman

yang dapat mengurangi penghasilan kena pajak, yang dapat memberi

manfaat bagi pemegang saham yaitu laba yang akan dibagikan akan

menjadi lebih besar (Purnamasari, Kurniawati dan Silvi, 2009 dan

commit to user

Sementara itu, menurut Sartono (2001) penggunaan hutang dengan

beban bunga memiliki keuntungan dan kelemahan bagi perusahaan.

Keuntungan penggunaan hutang adalah :

1. Biaya bunga mengurangi penghasilan kena pajak sehingga biaya

efektif menjadi lebih rendah.

2. Kreditur hanya mendapat biaya bunga yang relatif bersifat tetap,

sehingga kelebihan keuntungan merupakan klaim bagi perusahaan.

3. Kreditur tidak memiliki hak suara sehingga pemilik dapat

mengendalikan perusahaan dengan penyertaan dana yang kecil.

Kelemahan penggunaan hutang adalah :

1. Hutang yang semakin tinggi akan meningkatkan risiko perusahaan

sehingga suku bunganya akan semakin tinggi pula.

2. Bila bisnis perusahaan tidak dalam kondisi yang bagus, pendapatan

operasi menjadi rendah dan tidak cukup menutup biaya bunga

sehingga kekayaan pemilik berkurang.

3.3 Kebijakan Dividen

Keputusan keuangan lainnya yang harus diambil oleh manajer

keuangan adalah memutuskan apakah laba yang diperoleh perusahaan

selama satu periode akan dibagikan semua kepada pemegang saham,

atau dibagi sebagian untuk dividen, dan sebagian lagi ditahan dalam

bentuk laba ditahan. Kebijakan dividen ini disebut dengan dividend

commit to user

Dalam keputusan pembagian dividen perlu dipertimbangkan

kelangsungan hidup dan pertumbuhan perusahaan. Dengan demikian

laba tidak seluruhnya dibagikan ke dalam bentuk dividen namun perlu

disisihkan untuk diinvestasi kembali. Berkaitan dengan kebijakan

dividen tersebut terlihat bahwa terdapat beberapa pihak yang saling

berbeda kepentingan, yaitu antara kepentingan pemegang saham,

pemegang obligasi, dan pihak perusahaan itu sendiri. Besar kecilnya

dividen yang akan dibayarkan oleh perusahaan tergantung pada

kebijakan dividen dari masing-masing perusahaan, sehingga

pertimbangan manajemen sangat diperlukan. Kebijakan dividen sering

dianggap sebagai sinyal bagi investor dalam menilai baik buruknya

perusahaan, hal ini disebabkan karena kebijakan dividen dapat

membawa pengaruh terhadap harga saham perusahaan (Hatta, 2002).

Terdapat tiga pandangan yang dicatat oleh Brigham dan Gapenski

(1996) dalam Haruman (2007) yaitu :

1. Pendapat pertama menyatakan bahwa kebijakan dividen tidak

mempengaruhi nilai perusahaan atau biaya modalnya. Nilai

perusahaan tergantung pada kebijakan investasi asetnya, bukan

pada berapa laba yang akan dibagi untuk dividen atau laba ditahan,

sehingga tidak akan pernah ada kebijakan optimal.

2. Pendapat kedua menyatakan bahwa dividen yang tinggi akan

meningkatkan nilai perusahaan. Dividen lebih tinggi daripada

commit to user

karena itu perusahaan seharusnya membentuk rasio pembayaran

dividen yang tinggi yang menawarkan dividend yield yang tinggi

sehingga agar dapat memaksimalkan harga sahamnya.

3. Pendapat yang ketiga adalah, investor lebih menyukai retained

earnings daripada dividen, karena pertimbangan pajak yang

dikenakan pada capital gain lebih rendah. Teori ini menyarankan

agar perusahaan seharusnya membayarkan dividen yang rendah

bila ingin memaksimalkan nilai perusahaan yang tercermin dari

harga sahamnya.

Selain ketiga pendapat di atas, terdapat dua pendapat yang saling

bertentangan, yang pertama adalah signaling theory menganggap

bahwa informasi dividen dapat berarti good news bagi investor karena

perusahaan mempunyai free cash flow dari operasi perusahaan yang

akan dibagi atau sinyal prospek bagi perusahaan di masa datang.

Sedangkan contracting theory menganggap informasi tersebut adalah

bad news, karena menunjukkan ketidakmampuan manajemen

melakukan reinvestasi atau pengelolaan atas adanya free cash flow yang

dimiliki oleh perusahaan (Sujoko dan Soebiantoro, 2007).

B.Kerangka Teroritis

Kerangka teoritis adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam

variabel-commit to user

variabel penelitian secara teoritis, yaitu hubungan antara variabel bebas dengan

variabel terikat (Puspowarsito, 2008). Dalam penelitian ini, yang menjadi

variabel independen adalah corporate governance (kepemilikan manajerial,

kepemilikan institusional dan proporsi dewan komisaris independen) dan

keputusan keuangan (keputusan investasi, keputusan pendanaan dan kebijakan

dividen), untuk variabel dependennya adalah nilai perusahaan.

Kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

Gambar 2.1 Variabel Corporate Governance :

commit to user

C.Pengembangan Hipotesis

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji

secara empiris (Puspowarsito, 2008).

1. Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan

Jensen dan Meckling (1976) menyatakan bahwa salah satu cara untuk

mengurangi agency cost adalah dengan meningkatkan kepemilikan saham

oleh manajemen. Proporsi kepemilikan saham yang dikontrol manajer dapat

mempengaruhi kebijakan perusahaan. Kepemilikan manajerial akan

menyejajarkan kepentingan manajemen dengan pemegang saham (outsider

ownership), sehingga akan memperoleh manfaat langsung dari keputusan

yang diambil serta menanggung kerugian sebagai konsekuensi dari

pengambilan keputusan yang salah.

Jensen & Meckling (1976) juga menganalisis bagaimana nilai

perusahaan dipengaruhi oleh distribusi kepemilikan antara pihak manajer

yang menikmati manfaat dan pihak luar yang tidak menikmati manfaat.

Dalam kerangka ini, peningkatan kepemilikan manajemen akan mengurangi

agency difficulties melalui pengurangan insentif untuk mengkonsumsi

manfaat/keuntungan dan mengambil alih kekayaan pemegang saham.

Masalah yang sering ditimbulkan dari struktur kepemilikan ini adalah

agency conflict, dimana terdapat perbedaan kepentingan antara manajemen

perusahaan sebagai decision maker dengan para pemegang saham sebagai

owners dari perusahaan. Tentunya perbedaan kepentingan ini akan

commit to user

Wahyudi dan Pawestri (2006) yang menyatakan bahwa struktur kepemilikan

manajerial mempunyai pengaruh positif signifikan terhadap nilai perusahaan

baik secara langsung maupun melalui keputusan pendanaan. Rahmawati dan

Triatmoko (2007) menemukan bahwa kepemilikan manajerial berpengaruh

positif terhadap nilai perusahaan.

Penelitian Black, Jang dan Kim (2003) menunjukkan bahwa perusahaan

dengan tata kelola perusahaan yang baik atau menerapkan good corporate

governance, maka dividen atau tingkat return akan dinilai investor lebih

tinggi, dibandingkan dengan perusahaan yang tidak menerapkan corporate

governance. Julianto dan Jogiyanto (2002) menganalisis bagaimana nilai

perusahaan dipengaruhi oleh distribusi kepemilikan antara pihak manajer

yang menikmati manfaat dari pihak luar dan yang tidak menikmati manfaat.

Dalam kerangka ini, peningkatan kepemilikan manajemen akan mengurangi

agency difficulties (kesulitan agen) melalui pengurangan insentif bagi

pemegang saham. Hal ini sangat potensial dalam mengurangi alokasi

sumber daya yang tidak menguntungkan, yang pada gilirannya akan

meningkatkan nilai perusahaan.

Suranta dan Mas’ud (2003) menyatakan bahwa hubungan struktur

kepemilikan manajerial dan nilai perusahaan merupakan hubungan

non-monotonik. Hubungan non-monotonik antara kepemilikan manajerial dan

nilai perusahaan disebabkan adanya insentif yang dimiliki oleh manajer dan

mereka cenderung berusaha untuk melakukan penyejajaran kepentingan

commit to user

kepemilikan saham mereka jika nilai perusahaan yang berasal dari investasi

meningkat.

Sementara itu, penelitian Haruman (2008) menunjukkan arah hubungan

yang negatif antara kepemilikan manajerial dengan nilai perusahaan.

Penurunan nilai perusahaan ini diakibatkan karena tindakan oportunistik

yang dilakukan oleh para pemegang saham manajerial. Dimana kepemilikan

manajerial menginginkan pendapatan yang tinggi dibandingkan dengan

pertumbuhan investasi usahanya, sehingga apabila kepemilikan manajerial

tinggi maka pasar akan cenderung bereaksi negatif yang menyebabkan nilai

perusahaan menurun. Hal tersebut bertentangan dengan penelitian Sujoko

dan Soebiantoro (2007) yang menyatakan kepemilikan manajerial tidak

mempunyai pengaruh negatif dan signifikan terhadap nilai perusahaan,

dikarenakan manajemen perusahaan tidak mempunyai kendali terhadap

perusahaan, manajemen lebih banyak dikendalikan pemilik mayoritas,

sehingga manajemen hanya menjadi kepanjangan tangan pemilik mayoritas.

Dari beberapa hal tersebut di atas dapat diketahui bahwa kepemilikan

manajerial merupakan mekanisme pengurang konflik keagenan antara agent

dengan principle, serta mengurangi agency cost dengan meningkatkan

kepemilikan saham oleh manajemen dan pada akhirnya akan meningkatkan

nilai perusahaan. Dari uraian di atas, maka hipotesis pertama dari penelitian

ini adalah :

commit to user

2. Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan

Clay (2002) menyebutkan bahwa aspek persebaran kepemilikan dalam

perusahaan merupakan hal yang penting dalam keuangan perusahaan. Teori

keagenan mencoba menjelaskan hubungan antara manajer dan pemilik

perusahaan. Kepemilikan institusional merupakan wujud prinsipal yang

diharapkan berperan dalam aspek pengawasan yang dapat mempengaruhi

kebijakan pihak manajemen. Kepemilikan saham oleh pihak institusi lain

memberikan dampak yang positif terhadap nilai perusahaan. Kepemilikan

oleh pihak institusional akan berpengaruh terhadap aspek pengendalian

perusahaan terutama berkaitan dengan perilaku manajer. Pemilik

institusional memiliki hak suara dalam rapat pemegang saham sehingga

memiliki peran yang penting dalam pengambilan keputusan berkaitan

dengan perusahaan, kebijakan karyawan dan pemberian insentif bagi

manajer.

Chu (2005) melakukan penelitian tentang kepemilikan institusional,

kebijakan struktur modal dan nilai perusahaan. Pemegang saham

institusional biasanya memiliki porsi kepemilikan yang besar dalam

perusahaan. Sebagai pihak mayoritas pemegang saham institusional

memiliki hak yang besar atas kendali perusahaan. Dengan pengendalian

yang besar itu, kepemilikan institusional mampu mempengaruhi kebijakan

keuangan perusahaan dan tetap dapat menjaga tujuan utama manajemen

commit to user

Hasil penelitian terdahulu yaitu penelitian Rachmawati dan Triatmoko

(2007) menyatakan bahwa kepemilikan institusional berpengaruh positif

terhadap nilai perusahaan. Tingginya kepemilikan oleh institusi akan

meningkatkan pengawasan terhadap perusahaan. Pengawasan yang tinggi

ini akan meminimalisasi tingkat penyelewengan yang dilakukan oleh pihak

manajemen yang akan menurunkan nilai perusahaan. Kepemilikan

institutional yang tinggi diharapkan berpengaruh terhadap peningkatan

kinerja perusahaan sehingga nilai perusahaan dapat meningkat. Wardhani

(2006) menyebutkan apabila perusahaan tersebut dimiliki oleh investor

institusional maka pasar modal akan bereaksi positif karena kepemilikan

oleh institusi dapat meningkatkan aspek pengawasan terhadap perusahaan.

Slamet (2005) menyebutkan struktur kepemilikan baik insiders maupun

outsiders ownership berpotensi untuk menimbulkan masalah keagenan,

ketika masing-masing pihak memanfaatkan kapasitas yang dimilikinya

untuk meningkatkan kesejahteraan pribadi dan mengabaikan pihak lain.

Alternatif solusi apapun tidak akan efektif. Namun, struktur kepemilikan

juga mempunyai peranan penting dalam mengurangi masalah keagenan

yang akan mempengaruhi nilai perusahaan, ketika pihak-pihak yang

berkepentingan dapat menyelaraskan tujuan.

Hasil penelitian tersebut berbeda dengan penelitian Haruman (2007)

menyatakan bahwa kepemilikan institusional tidak mempengaruhi nilai