i

PENGARUH KONSERVATISME AKUNTANSI, ASSET GROWTH DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS

MASA DEPAN PERUSAHAAN

SKRIPSI

Diajukan Untuk Melengkapi Tugas Dan Memenuhi Syarat-Syarat Guna Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Disusun oleh:

Amalia Nur Rahmawati NIM: F.1305513

PROGRAM S1 AKUNTANSI NON REGULER FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

ii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi Dengan Judul :

PENGARUH KONSERVATISME AKUNTANSI, ASSET GROWTH DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS

MASA DEPAN PERUSAHAAN

Surakarta, 31 Maret 2010 Disetujui dan diterima oleh Dosen Pembimbing

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

Surakarta, April 2010

Tim Penguji Skripsi :

1. Drs. Eko Arief Sudaryono, M.Si, Ak sebagai Ketua NIP 19611231 198803 1 006

2. Prof. Dr. Rahmawati, M.Si., Ak sebagai Sekretaris NIP 19680401 199303 2 001

iv

MOTTO

· Jangan pernah tersenyum atas pekerjaan yang belum selesai

(Penulis)

·Sesungguhnya sesudah kesulitan pasti ada kemudahaan

(al-Insyirah:6)

· Bekerja adalah bahan bakar harapan dan musuh kegagalan,

v

PERSEMBAHAN

Persembahan untuk:

· Bapak dan Mama yang sangat aku hormati dan sayangi

· Mbak Atik yang selalu membatuku dalam segalanya, yang juga

slalu mendukung agar terslesainya skripsi ini

· Mami yang slalu mendo’akan aku

· Mas Novi, De’ Lala, Nyonyo, Nisa dan Khansa yang slalu mengisi

hari-hariku

· Yessy, Nining, Astri, Sartini, yang senantiasa memberiku

semangat. Thank a lot

vi ABSTRAKSI

PENGARUH KONSERVATISME AKUNTANSI, ASSET GROWTH DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS

MASA DEPAN PERUSAHAAN

Amalia Nur Rahmawati NIM: F.1305513

Penelitian ini bertujuan untuk menguji pengaruh konservatisme akuntansi,

asset growth dan ukuran perusahaan terhadap profitabilitas masa depan perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2008. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indoensia. Teknik pengambilan sampel dengan menggunakan purposive sampling. Periode penelitian tahun 2006 sampai dengan tahun 2008. Analisis data dilakukan dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa : 1). konservatisme akuntansi berpengaruh terhadap profitabilitas masa depan perusahaan. Hasil ini dapat dilihat dari koefisien regresi sebesar -0.106 dengan p-value sebesar 0.048. Hasil penelitian ini mendukung hasil penelitian Ahmed dan Duellman (2007), 2). Asset growth tidak berpengaruh signifikan terhadap profitabilitas masa depan perusahaan. Hasil ini dapat dilihat dari koefisien regresi sebesar -0.159 dengan p-value sebesar 0.161. Hasil penelitian ini tidak mendukung hasil penelitian Fairfield et al (2002), 3). Ukuran perusahaan berpengaruh terhadap profitabilitas masa depan perusahaan. Hasil ini dapat dilihat dari koefisien regresi sebesar 7.85E-015 dengan p-value sebesar 0.070. Hasil penelitian ini mendukung hasil penelitian Fitzsimmons et al (2005).

vii ABSTRACT

EFFECT OF ACCOUNTING CONSERVATISM, ASSET GROWTH AND SIZE COMPANIES TO FUTURE PROFITABILITY

Amalia Nur Rahmawati NIM: F.1305513

The purpose of this study was to examine the effect of accounting conservatism, asset growth and the size of the company against the company's future profitability on the manufacturing companies that listed in Indonesia Stock Exchange in the period 2006-2008. The population in this study is a manufacturing company listed on Indonesia Stock Exchange. The sampling technique using purposive sampling methods. Research year from 2006 until 2008. Data analysis was performed using multiple regression.

The results of this study indicate that: 1). accounting conservatism influence the company's future profitability. These results can be seen from the regression coefficient for -0.106 with a p-value for 0.048. The results of this study support the results of the study Ahmed and Duellman (2007), 2). Asset growth has no significant influence on the company's future profitability. These results can be seen from the regression coefficient for -0.159 with a p-value for 0.161. The results of this study do not support research Fairfield et al (2003), 3). Firm size has significant influence the company's future profitability. These results can be seen from the regression coefficient of 7.85E-015 with a p-value for 0.070. The results of this study support research Fitzsimmons et al (2005).

viii

KATA PENGANTAR

Assalaamua’alaikum Wr.Wb.

Dengan memanjatkan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahnya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Konservatisme Akuntansi, Asset Growth dan Ukuran Perusahaan terhadap Profitabilitas Masa Depan Perusahaan”. Skripsi ini dibuat sebagai salah satu syarat guna mencapai gelar sarjana ekonomi jurusan akuntansi di Universitas Sebelas Maret Surakarta.

Keberhasilan penulisan skripsi ini tentu tidak terlepas dari dukungan dan bantuan berbagai pihak. Setulus hati penulis menyampaikan terima kasih pada semua pihak yang telah membantu hingga terselesainya skripsi ini :

1. Bapak Prof. DR. Bambang Sutopo, M.Com., Ak selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah Memberikan ijin menyusun skripsi.

2. Bapak Drs. Jaka Winarna, M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah menyetujui permohonan penyusunan skripsi ini.

3. Ibu Dra. Palikhatun, M.Si., Ak selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah menyetujui permohonan penyusunan skripsi ini.

4. Ibu Dra. Setianingtyas Honggowati, MM, Ak selaku Pembimbing Skripsi yang telah memberikan bimbingan dan pengarahan serta kesabaran dalam manghadapi penulis sehingga skripsi ini dapat diselesaikan.

5. Seluruh Dosen Jurusan Akuntansi Fakultas Ekonomi Pendidikan Universitas Sebelas Maret Surakarta yang telah memberikan ilmu-ilmu teori maupun terapan.

6. Bapak dan mama yang aku hormati, terimakasih untuk semuanya.

ix

8. Mami dan bude mun yang selalu memberiku semangat.

9. Mas Novi, terimakasih untuk laptop nya, sangat berguna banget buat aku. 10. De’ Lala, terimakasih telah menemaniku lembur.

11. ”Cah Palur” yang sangat sabar terhadapku, budi baikmu tak akan bisa ku lupakan. Thanks for love n thanks for all...

12. Nyonyo, Nisa, Khansa.... kalian adalah motivasiku,, LOVE U child.

13. Yessy, Emma, Nining, Sulikah, Astri, Sartini, Mia, Bondan, Menok, trimakasih atas dukunganya selama ini... Kalian mang d’ best for me. 14. Kerabatku di CV.Mediatama,, terimakasih untuk dukungan, bantuan n kasih

sayang yang diberikan padaku....

15. Semua pihak yang telah membantu dalam penulisan skripsi ini yang tidak dapat saya sebutkan satu-persatu.

Semoga budi baik yang telah Bapak, Ibu dan saudara berikan mendapatkan pahala dari Allah SWT. Akhirnya penulis berharap semoga skripsi ini bermanfaat di masa sekarang dan yang akan datang.

Wassalaamu’alaikum Wr.Wb.

x

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO... iv

HALAMAN PERSEMBAHAN... v

ABSTRAKSI... vi

ABSTRACT... vii

KATA PENGANTAR... viii

DAFTAR ISI... x

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

BAB I. PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan ... 9

BAB II. TINJAUAN PUSTAKA... 10

A. Profitabilitas Perusahaan... 10

B. Konservatisme Akuntansi ... 13

xi

D. Tingkat Pertumbuhan, Ukuran Perusahaan dan

Profitabilitas Masa Depan... 20

E. Kerangka Pemikiran... 25

BAB III. METODE PENELITIAN... 26

A. Desain Penelitian... 26

B. Data Populasi dan Sampel... 26

C. Definisi Operasional Variabel... 27

1. Variabel Independen ... 27

a. Konservatisme Akuntansi ... 27

b. Asset Growth... 28

c. Ukuran Perusahaan ... 28

2. Variabel Dependen... 28

D. Analisa Data ... 29

1. Statistik Deskriptif ... 29

2. Uji Asumsi Klasik... 29

a. Uji Normalitas Data ... 29

b. Uji Multikolinieritas... 29

c. Uji Autokorelasi ... 30

d. Uji Heteroskesdastisitas ... 30

3. Uji Hipotesis ... 31

a. Koefisien Determinasi (R2)... 32

b. Nilai F ... 32

xii

BAB IV. ANALISA DATA DAN PEMBAHASAN... 33

A. Hasil Pengumpulan Data... 33

B. Statistik Deskriptif ... 34

C. Uji Normalitas Data ... 35

D. Analisis Data ... 36

1. Uji Multikolinieritas... 36

2. Uji Autokorelasi ... 37

3. Uji Heteroskesdastisitas ... 38

E. Uji Hipotesis ... 39

1. Koefisien Determinasi (Adjusted R2)... 38

2. Nilai F Regresi ... 39

3. Nilai t ... 40

BAB V. PENUTUP... 43

A. Kesimpulan ... 43

B. Implikasi Penelitian... 44

C. Keterbatasan dan Saran ... 44 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

Tabel IV.1 Hasil Pengambilan Sampel ... 33

Tabel IV.2 Statistik Deskriptif ... 34

Tabel IV.3 Uji Normalitas Data ... 36

Tabel IV.4 Uji Multikolineritas ... 36

Tabel IV.5 Uji Autokorelasi ... 37

Tabel IV.6 Uji F Regresi ... 39

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

xvi ABSTRAKSI

PENGARUH KONSERVATISME AKUNTANSI, ASSET GROWTH DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS

MASA DEPAN PERUSAHAAN

Amalia Nur Rahmawati NIM: F.1305513

Penelitian ini bertujuan untuk menguji pengaruh konservatisme akuntansi,

asset growth dan ukuran perusahaan terhadap profitabilitas masa depan perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2008. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indoensia. Teknik pengambilan sampel dengan menggunakan purposive sampling. Periode penelitian tahun 2006 sampai dengan tahun 2008. Analisis data dilakukan dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa : 1). konservatisme akuntansi berpengaruh terhadap profitabilitas masa depan perusahaan. Hasil ini dapat dilihat dari koefisien regresi sebesar -0.106 dengan p-value sebesar 0.048. Hasil penelitian ini mendukung hasil penelitian Ahmed dan Duellman (2007), 2). Asset growth tidak berpengaruh signifikan terhadap profitabilitas masa depan perusahaan. Hasil ini dapat dilihat dari koefisien regresi sebesar -0.159 dengan p-value sebesar 0.161. Hasil penelitian ini tidak mendukung hasil penelitian Fairfield et al (2002), 3). Ukuran perusahaan berpengaruh terhadap profitabilitas masa depan perusahaan. Hasil ini dapat dilihat dari koefisien regresi sebesar 7.85E-015 dengan p-value sebesar 0.070. Hasil penelitian ini mendukung hasil penelitian Fitzsimmons et al (2005).

Kata kunci : konservatisme, profitabilitas masa depan, asset growth

xvii

EFFECT OF ACCOUNTING CONSERVATISM, ASSET GROWTH AND SIZE COMPANIES TO FUTURE PROFITABILITY

Amalia Nur Rahmawati NIM: F.1305513

The purpose of this study was to examine the effect of accounting conservatism, asset growth and the size of the company against the company's future profitability on the manufacturing companies that listed in Indonesia Stock Exchange in the period 2006-2008. The population in this study is a manufacturing company listed on Indonesia Stock Exchange. The sampling technique using purposive sampling methods. Research year from 2006 until 2008. Data analysis was performed using multiple regression.

The results of this study indicate that: 1). accounting conservatism influence the company's future profitability. These results can be seen from the regression coefficient for -0.106 with a p-value for 0.048. The results of this study support the results of the study Ahmed and Duellman (2007), 2). Asset growth has no significant influence on the company's future profitability. These results can be seen from the regression coefficient for -0.159 with a p-value for 0.161. The results of this study do not support research Fairfield et al (2003), 3). Firm size has significant influence the company's future profitability. These results can be seen from the regression coefficient of 7.85E-015 with a p-value for 0.070. The results of this study support research Fitzsimmons et al (2005).

xviii BAB I PENDAHULUAN

A. Latar Belakang

Tujuan utama sebuah perusahaan adalah meningkatkan kesejahteraan pemegang saham. Manajer sebagai pengelola perusahaan diharapkan dapat mengoptimalkan nilai perusahaan serta mampu melakukan pengelolaan perusahaan dengan efektif dan efisien. Untuk mengetahui efektivitas pengelolaan sumber daya perusahaan oleh manajemen diterbitkanlah laporan keuangan. Financial Accounting Standard Board (FASB) dalam Statement of Financial Accounting Concepts (SFAC) No.1 mengidentifikasikan beberapa tujuan pelaporan keuangan (FASB, 2001). Pertama adalah untuk menyediakan informasi yang berguna bagi investor, kreditor, dan pemakai eksternal lainnya untuk pengambilan keputusan investasi, kredit dan lainnya. Kedua, menyediakan informasi mengenai prospek arus kas untuk membantu investor dan kreditor dalam menilai prospek arus kas bersih perusahaan bersangkutan. Tujuan yang terakhir adalah memberikan informasi tentang sumber daya perusahaan.

Informasi dalam laporan keuangan diharapkan dapat bermanfaat dalam pengambilan keputusan oleh pemakai. Salah satu informasi yang paling banyak mendapatkan perhatian adalah laba. Struktur akuntansi saat ini memaknai laba sebagai selisih pengukuran pendapatan dan biaya secara akrual (Suwardjono, 2005 : 456). Sugiarto (2003) berpendapat bahwa Informasi laba

xix

merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, meramalkan laba, menaksir resiko dalam berinvestasi. Laba merupakan alat ukur kinerja sebuah perusahaan secara periodik. Informasi akan laba dinilai cukup kaya untuk dijadikan media penilaian terhadap kinerja perusahaan. Bagi manajemen, laba menunjukkan kemampuan dalam mengelola sumber daya pemilik. Bagi investor laba merupakan kenaikan kekayaan baik ditahan maupun dibagi dalam bentuk dividen. Bagi pemerintah laba menunjukkan potensi penerimaan negara dari sektor pajak.

Dahler dan Febrianto (2006) berpendapat bahwa keputusan-keputusan ekonomi yang akan diambil oleh para pemakai laporan keuangan membutuhkan evaluasi terlebih dahulu atas kemampuan perusahaan dalam menghasilkan laba (kas atau setara kas), serta kepastian dari hasil tersebut. Para pemakai laporan keuangan dapat mengevaluasi kemampuan perusahaan dalam menghasilkan kas (dan setara kas) dengan lebih baik jika mereka mendapatkan informasi yang difokuskan pada posisi keuangan, laba, perubahan posisi keuangan dan laporan arus kas perusahaan. Pelaporan keuangan merupakan salah satu bentuk pertanggungjawaban manajemen dalam pengelolaan sumber daya perusahaan terhadap berbagai pihak yang terkait dengan perusahaan selama periode tertentu.

Wijayanti (2006) menyatakan bahwa informasi tentang laba (earnings)

xx

suatu perusahaan. Pihak internal dan eksternal perusahaan sering menggunakan laba sebagai dasar pengambilan keputusan seperti pemberian kompensasi dan pembagian bonus kepada manajer, pengukur prestasi atau kinerja manajemen, dan dasar penentuan besarnya pengenaan pajak. Oleh karena itu laba menjadi pusat perhatian bagi investor, kreditor, pembuat kebijakan akuntansi, dan pemerintah. Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earnings) dimasa depan, yang ditentukan oleh komponen akrual dan aliran kasnya.

Penelitian Paek at al (2007) menguji pengaruh konservatisme akuntansi terhadap persistensi laba. Penelitian ini menguji laba saat ini dan konservatisme akuntansi terhadap laba masa depan perusahan. Hasil penelitian menunjukkan bahwa laba saat ini berpengaruh terhadap signifikan terhadap laba masa depan perusahaan. Hal tersebut membuktikan bahwa informasi akan laba dapat digunakan untuk memprediksi laba masa depan perusahaan. Penelitian tersebut juga membuktikan bahwa perusahaan yang menerapkan akuntansi konservatif akan memiliki laba yang lebih tinggi dimasa depan dari pada perusahaan yang menerapkan akuntansi optimis atau liberal.

xxi

konservatis. Konservatisme dapat didefinisikan sebagai tendensi yang dimiliki oleh seorang akuntan yang mensyaratkan tingkat verifikasi yang lebih tinggi untuk mengakui laba (good news in earnings) dibandingkan mengakui rugi (bad news in earnings) (Basu, 1997). Secara tradisional, konservatisme dalam akuntansi dapat diterjemahkan melalui pernyataan “tidak mengantisipasi keuntungan, tetapi mengantisipasi semua kerugian” (Watts, 2003). Konservatisme dalam akuntansi ini mengimplikasikan adanya persyaratan verifikasi yang asimetris antara pengakuan laba dan rugi. Oleh karena itu, semakin tinggi tingkat perbedaan dalam verifikasi yang disyaratkan untuk pengakuan laba versus pengakuan rugi, maka semakin tinggi tingkat konservatisme akuntansinya (Watts, 2003).

xxii

dalam perusahaan karena adanya perbedaan kepentingan antara masing-masing pihak dalam perusahaan.

Ahmed dan Duellman (2007) menyatakan bahwa konservatisme akuntansi yang diterapkan dalam sebuah perusahaan memainkan peran yang penting untuk menilai kinerja perusahaan dimasa depan. Salah satu indikator kinerja adalah kemampuan perusahaan dalam menghasilkan laba. Konservatisme akuntasi memiliki potensi sebagai media untuk membatasi terjadinya konflik keagenan berkaitan dengan keputusan investasi yang diambil manajer. Perusahan yang menerapkan akuntansi yang konservatif akan lebih cepat mengakui biaya dari pada pendapatan. Penerapan konservatisme berdampak pada adanya biaya masa depan yang diakui pada periode saat ini. Sehingga ada kecenderung bagi perusahaan yang menerapkan prinsip akuntansi akan memiliki kemampuan untuk menghasilakn laba yang lebih tinggi dimasa depan.

Paek et al.(2007) menyebutkan bahwa konservatisme akan menyebabkan terjadinya miss-maching dimana biaya masa depan

di-machingkan dengan pendapatan saat ini. Idealnya biaya yang terjadi para periode ini akan di-matchingkan dengan pendapatan pada periode yang sama.

Miss-maching tersebut akan menyebabkan understatement terhadap laba dalam perioda kini yang dapat mengarahkan pada overstatement terhadap laba dalam perioda-perioda berikutnya yang disebabkan oleh understatement

xxiii

menyebabkan laba perioda berikutnya menjadi besar. Hal ini menyebabkan perusahaan yang menerapkan prinsip akuntansi yang konservatif akan lebih

persisten dalam mempertahankan labanya.

Fitzsimmons et al.(2005) tingkat pertumbuhan aset merupakan sinyal yang baik yang menunjukkan potensi peningkatan profitabilitas perusahaan. Keputusan investasi yang dilakukan oleh perusahaan diharapkan memberikan dampak positif bagi perusahaan yaitu meningkatnya laba dimasa depan. Apabila keputusan investasi yang dilakukan manajer tepat, maka aliran kas masa depan perusahaan juga tinggi karena return atas investasi tersebut. Sehingga apabila tingkat pertumbuhan aktiva perusahaan tinggi, investor akan merespon hal tersebut dengan memberikan nilai yang tinggi kepada perusahaan karena berarti akan akan potensi keuntungan dimasa depan yang tinggi pula. Semakin tinggi tingkat pertumbuhan aset semakin tinggi pula laba yang dihasilkan yang berarti semakin tinggi juga profitabilitas perusahaan.

xxiv

yang mendasari pemikiran bahwa ukuran perusahaan akan berpengaruh terhadap profitabilitas perusahaan dimasa depan.

Penelitian ini akan menguji pengaruh tingkat konservatisme akuntansi,

asset growth dan ukuran perusahaan terhadap profitabilitas masa depan perusahaan. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian Ahmed dan Duellman (2007) menguji pengaruh konservatisme akuntansi terhadap profitabilitas masa depan perusahaan, penelitian ini melakukan pengembangan dengan menambahkan dua variabel yaitu tingkat pertumbuhan perusahaan dan ukuran perusahaan mengacu pada penelitian Fitzsimmons et al.(2005) dan Fairfield et al.(2002). Penelitian Ahmed dan Duellman (2007) dan Paek et al.(2007) mengukur konservatisme dengan pendekatan pasa mengacu pada Basu (1997), sedangkan penelitian ini mengukur konservatisme akuntansi dengan pendekatan akrual mengacu pada penelitian Givoly dan Hayn (2000).

B. Perumusan Masalah

1. Apakah konservatisme berpengaruh signifikan terhadap profitabilitas masa depan perusahaan?

2. Apakah tingkat pertumbuhan perusahaan berpengaruh terhadap profitabilitas masa depan perusahaan?

xxv C. Tujuan Penelitian

1. Memberikan bukti empiris pengaruh konservatisme terhadap profitabilitas masa depan perusahaan

2. Memberikan bukti empiris mengenai pengaruh tingkat pertumbuhan perusahaan terhadap profitabilitas masa depan perusahaan

3. Memberikan bukti empiris mengenai pengaruh ukuran perusahaan terhadap profitabilitas masa depan perusahaan

D. Manfaat Penelitian 1. Bagi Investor

Hasil penelitian ini diharapkan dapat dijadikan dasar bagi investor untuk menilai beberapa faktor yang dapat berpengaruh terhadap profitabilitas masa depan perusahaan

2. Bagi Manajer

Penelitian ini diharapkan dapat digunakan sebagai masukan terhadap manajer untuk menerapkan akuntansi yang konservatif karena akan bermanfaat untuk meningkatkan kinerja perusahaan dimasa depan

3. Bagi Akademisi

xxvi E. Sistematika Penulisan

BAB I : Pendahuluan

Bab pertama merupakan pendahuluan yang menguraikan latar belakang masalah penelitian, perumusan masalah, tujuan penelitian, manfaat penelitian dan diakhiri dengan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini berisi literatur yang relevan mengenai konservatisme,

asset growth, ukuran perusahaan, profitabilitas masa depan perusahaan dan dilanjutkan dengan kerangka teoritis dan perumusan hipotesis.

BAB III : Metoda Penelitian

Bab ini menguraikan metodologi penelitian yang mencakup populasi, sampel dan teknik pengumpulan data, definisi operasional variabel dan metoda analisis data.

BAB IV : Analisis dan Hasil Penelitian

Bab ini berisi analisis data dan hasil penelitian, yang merupakan analisis penelitian yang membahas hasil pengumpulan data, pengolahan data, pengujian asumsi klasik, pengujian hipotesis dan penjelasan dalam rangka menyusun kesimpulan.

BAB V : Penutup

xxvii BAB II

TINJAUAN PUSTAKA

A. Profitabilitas Perusahaan

Mariewaty dan Setiani (2005) berpendapat laporan keuangan yang dihasilkan perusahaan merupakan salah satu informasi yang dapat digunakan dalam menilai kinerja perusahaan. Kinerja perusahaan adalah pengukuran prestasi perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen yang kompleks dan sulit, karena menyangkut efektivitas pemanfaatan modal, efisiensi, dan rentabilitas dari kegiatan perusahaan. Laba merupakan salah satu indikator kinerja suatu perusahaan. Penyajian informasi laba merupakan fokus kinerja perusahaan yang penting. Laba dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan tentang kinerja perusahaan. Dengan adanya pertumbuhan laba yang terus meningkat dari tahun ke tahun, akan memberikan sinyal yang positif mengenai kinerja perusahaan. Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan.

Wibowo (2005) menyebutkan bahwa kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan) karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi

xxviii

kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Dari sini permasalahannya menyangkut efektifitas manajemen dalam menggunakan total aktiva maupun aktiva bersih seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba bersih terhadap aktiva yang digunakan untuk menghasilkan laba. Hubungan seperti itu merupakan salah satu analisis yang memberikan gambaran lebih, walaupun sifat dan waktu dari nilai yang ditetapkan pada neraca cenderung menyimpangkan hasilnya. Bentuk paling mudah dari analisis profitabilitas adalah menghubungkan laba bersih (pendapatan bersih) yang dilaporkan terhadap total aktiva di neraca.

Ngui et al.(2007) menyatakan kinerja perusahaan merupakan faktor yang penting dalam dunia pasar modal. Apabila kinerja perusahaan meningkat, pasar akan merespon dengan meningkatnya nilai perusahaan yaitu meningkatnya harga saham perusahaan. Harga saham yang meningkat memunculkan potensi meningkatnya capital gain yang diperoleh pemegang saham. Dalam penelitian tersebut, kinerja perusahaan diindikasikan dengan tiga rasio profitabilitas, yaitu:

1. Return on asset, rasio ini menunjukkan perbandingan antara laba bersih dengan total aktiva perusahaan. Artinya rasio ini membandingkan antara sumber daya yang digunakan dengan hasil yang diperoleh perusahaan. 2. Return on equity, adalah rasio yang membandingkan antara total investasi

xxix

3. Earning per share, adalah rasio yang membandingkan antara laba bersih yang diperoleh dengan rata-rata lembar saham yang beredar. Rasio ini dapat dijadikan dasar bagi investor untuk membandingkan antara harga saham dengan return yang didapatkan per lembar saham.

Menurut Mariewaty dan Setiani (2006), di dalam Financial Accounting Standard Board (FASB) Statement Of Financial Accounting Concept No.1, dinyatakan bahwa sasaran utama pelaporan keuangan adalah informasi tentang prestasi perusahaan yang disajikan melalui pengukuran laba dan komponennya. Laba perusahaan diperlukan untuk kepentingan kelangsungan hidup perusahaan dan ketidakmampuan perusahaan dalam mendapatkan laba akan menyebabkan tersingkirnya perusahaan dari perekonomian. Untuk memperoleh laba, perusahaan harus melakukan kegiatan operasional. Kegiatan operasional ini dapat terlaksana jika perusahaan mempunyai sumber daya. Sumber daya perusahaan tercantum di dalam neraca.

xxx

Rasio profitabilitas menunjukan keberhasilan perusahaan dalam menghasilkan keuntungan.

Salah satu rasio keuangan yang digunakan untuk menilai profitabilitas perusahaan adalah ROA (return on assets). Rasio ini membadingkan antara laba bersih perusahaan dengan total aktiva perusahaan. Melalui penelitian ini penulis akan melakukan prediksi terhadap beberapa faktor yang diduga berpengaruh terhadap profitabilitas masa depan perusahaan. Faktor yang diajukan dalam penelitian ini adalah tingkat konservatisme akuntansi, asset growth dan ukuran perusahaan.

B. Konservatisme Akuntansi

Sari (2004) menyebutkan bahwa definisi konservatisme berdasarkan

xxxi

Watts (2003) menjelasakan ada empat hal yang menjadi penjelasan tentang pilihan perusahaan dalam menerapkan akuntansi konservatif.

1. Penjelasan kontrak

Konservatisme merupakan upaya untuk membentuk mekanisme kontrak yang efisien antara perusahaan dan berbagai pihak eksternal. Atas dasar penjelasan kontrak, konservatisma akuntansi dapat digunakan untuk menghindari moral hazard yang disebabkan oleh pihak-pihak yang mempunyai informasi asimetris, pembayaran asimetris, harison waktu yang terbatas, dan tanggung jawab yang terbatas.

2. Litigasi

Resiko litigasi berkaitan dengan posisi kreditor dan investor sebagai pihak eksternal. Investor dan kreditor adalah pihak yang memperoleh perlindungan hukum. Risiko potensial terjadinya litigasi dipicu oleh potensi yang melekat pada perusahaan berkaitan dengan tidak terpenuhinya kepentingan investor dan kreditor.

3. Perpajakan

Penerapan akuntansi konservatif dilakukan dalam upaya memperkecil pajak penghasilan perusahaan. Perusahaan dapat memilih metoda-metoda yang cenderung konservatif dalam rangka menekan biaya pajak sepanjang diperbolehkan oleh Standar Akuntansi Keuangan yang berlaku.

xxxii

Regulator membuat serangkaian intensitf bagi laporan keuangan agar disusun secara konservatif. Negara-negara dengan regulasi tinggi memiliki tingkat konservatisme yang lebih tinggi dari pada negara-negara dengan tingkat regulator rendah.

Kiryanto dan Supriyanto (2006) menyebutkan bahwa terdapat dua jenis laba konservatif, yaitu: (1) ex-ante conservatism atau news-independent conservatism dan (2) ex-post conservatism atau news dependent conservatism.

Ex-ante conservatism atau news-independent conservatism berkaitan dengan kebijakan-kebijakan yang mengurangi laba secara independent dari kejadian-kejadian ekonomi saat ini, bahkan apabila pengeluaran-pengeluaran tersebut berkaitan secara positif dengan harapan aliran kas dimasa yang akan datang.

Ex-post conservatism atau news dependent conservatism menggambarkan lebih tepat waktu untuk pengakuan laba terhadap bad news dari pada good news. Secara umum, prinsip akuntansi ini menghendaki penghapusan dengan segera untuk mengakui bad news terhadap persediaan, goodwill, ketidakpastian kerugian dan sebaliknya. Penggunaan dari ex-post conservatism atau news dependent conservatism ini menghasilkan slope koefisien regresi laba terhadap returns yang lebih tinggi untuk perusahaan-perusahaan dengan negatif returns (bad news) dari pada positif returns (good news).

xxxiii

dengan terbitnya standar-standar akuntansi baru yang mempercepat pengakuan biaya serta penundaan pengakuan pendapatan. Sampai saat ini masih terjadi pertentangan mengenai manfaat konservatisma dalam laporan keuangan. Sebagian peneliti berpendapat bahwa laba yang dihasilkan dari metoda konservatif kurang berkualitas, tidak relevan dan tidak bermanfaat. Sebagian peneliti lainnya berpendapat sebaliknya. Peneliti yang memiliki pandangan kedua menganggap bahwa laba konservatif, yang disusun menggunakan prinsip akuntansi yang konservatif mencerminkan laba minimal yang dapat diperoleh perusahaan sehingga laba yang disusun dengan metoda yang konservatif tidak merupakan laba yang dibesar-besarkan nilainya, sehingga dapat dianggap sebagai laba yang berkualitas.

Fala (2007) menyatakan bahwa pihak yang mendukung konservatisme menyatakan bahwa penerapan akuntansi konservatif akan menghasilkan laba yang berkualitas karena prinsip ini mencegah perusahan untuk membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate. Sedangkan pihak yang menentang menyatakan bahwa laporan keuangan yang disusun berdasarkan metode yang konservatif akan bias karena tidak mencerminkan kondisi yang sebenarnya. Terlepas dari perbedaan itu, metode akuntansi konservatif masih dipakai sampai dengan saat ini dan menjadi solusi masalah keagenan dalam perusahaan.

xxxiv

Givoly and Hayn (2000) mengukur konservatisme dengan melihat kecenderungan dari akumulasi akrual dari beberapa tahun. Akrual yang dimaksud adalah perbedaan antara laba bersih sebelum depresiasi dan amortisasi dan arus kas dari kegiatan operasi. Apabila akrual negatif yang konsisten selama beberapa tahun hal tersebut menunjukkan penerapan akuntansi yang konservatif. Semakin besar akrual negatif maka akan semakin besar penerapan akuantansi konservatif diperusahaan tersebut. Hal ini didasari teori yang menyatakan bahwa konservatisme menunda pengakuan pendapatan dan mempercepat pengakuan biaya.

xxxv

Almilia (2005) menyebutkan bahwa laba dalam laporan keuangan mempunyai tingkat konservatisma yang berbeda. Konservatisma merupakan konvensi laporan keuangan yang penting dalam akuntansi, sehingga disebut sebagai prinsip akuntansi yang dominan. Konvensi seperti konservatisma menjadi pertimbangan dalam akuntansi dan laporan keuangan karena aktivitas perusahaan dilingkupi ketidakpastian. Konsep konservatisma menyatakan bahwa dalam keadaan yang tidak pasti manajer perusahaan akan menentukan pilihan perlakuan atau tindakan akuntansi yang didasarkan pada keadaan, harapan kejadian atau hasil yang dianggap kurang menguntungkan. Implikasi konsep ini terhadap prinsip akuntansi adalah akuntansi mengakui biaya atau rugi yang kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar.

xxxvi

konservatsime akuntansi juga akan berpengaruh terhadap rasio profitabilitas masa depan karena rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba.

Fairfield et al.(2002) menyatakan bahwa komponena laba perusahaan yang berupa arus kas dan akrual perusahaan dapat digunakan untuk memprediksi profitabilitas masa depan perusahaan. Penerapan akuantansi yang konservatif akan menyebabkan sedikit terjadinya bias dalam melakukan investasi. Perusahaan yang menerapkan akuntansi konservatif, akan memperoleh return yang lebih rendah pada awal tahun investasinya namun akan menjadi lebih profitable pada tahun-tahun kemudian. Dengan akuntansi yang konservatif perusahan akan mengakui biaya cepat sehingga pada awal tahun investasi laba menjadi kecil namun pada tahun selanjutnya laba yang dihasilkan menjadi besar. Hal ini memperkuat dugaan penulis bahwa terdapat pengaruh antara konservatisme akuntansi dengan profitabilitas perusahaan dimasa depan.

xxxvii

yang menerapkan akuntansi konservatif akan memeproleh profitabilitas yang lebih tinggi pada tahun-tahun yang akan datang. Konservatisme akuntansi menyebabkan manajer lebih dulu mengakui biaya dan melakukan penundaan terhadap pengakuan keuntungan sehingga penerapan konservatisme akuntansi akan menyebabkan profitabilitas yang lebih tinggi di masa depan karena biaya yang diakui lebih awal. Hal ini mengindikasikan bahwa penerapan akuntansi konsevatif akan menyebabkan profitabilitas perusahaan menjadi lebih tinggi dimasa depan.

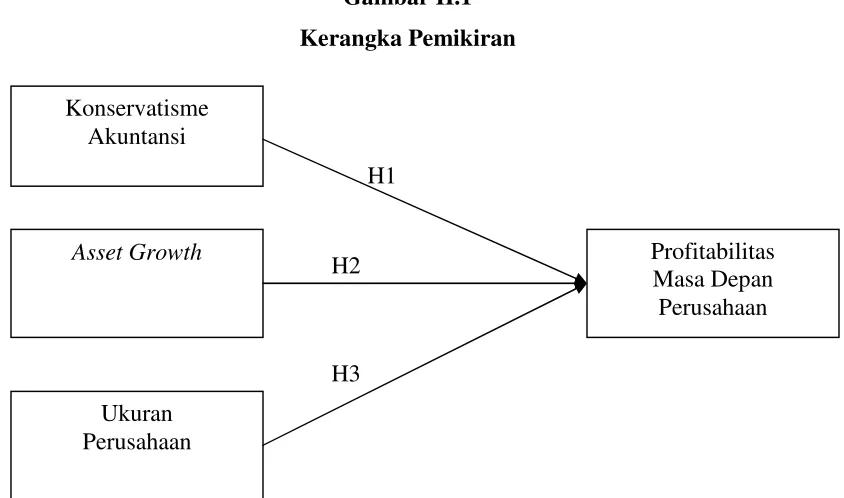

H1 : Akrual sebagai proksi konservatisme berpengaruh negatif terhadap profitabilitas masa depan perusahan

D. Tingkat Pertumbuhan, Ukuran Perusahaan dan Profitabilitas Masa Depan

xxxviii

laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan adalah berupa rasio-rasio keuangan perusahaan untuk perioda tertentu. Rasio profitabilitas perusahaan merupakan slaah stau rasio keuangan yang bertujuan untuk menilai kemampuan perusahaan dalam menghasilkan laba.

xxxix

perusahaan mencapai tingkat pertumbuhan yang sedemikian rupa, dimana kebutuhan dananya dipenuhi oleh pasar modal atau sumber ekstern lainnya, maka perusahaan dapat menetapkan dividendpayout ratio yang tinggi.

Fairfield et al.(2002) menyatakan tingkat pertumbuhan aktiva operasi perusahaan akan berpengaruh terhadap profitabilitas perusahaan dimasa depan. Aktiva merupakan potensi manfataat ekonomi yang memungkinkan adanya aliran kas ke dalam perusahaan dimasa depan. Apabila perusahaan memiliki pertumbuhan yang tinggi, maka potensi keuntungan dimasa depan juga tinggi. Tingkat pertumbuhan aktiva perusahan yang tinggi akan berpengaruh terhadap profitabilitas perusahaan dimasa depan. Pertumbuhan perusahaan merupakan sinyal bagi investor yang menunjukkan bahwa perusahaan memiliki prospek yang baik dimasa depan. Hal ini akan direaksi secara positif oleh pasar dengan meningkatnya nilai perusahaan.

xl

Fitzsimmons et al.(2005) menyatakan bahwa pertumbuhan perusahaan merupakan aspek yang penting bagi investor. Pertumbuhan perusahaan dinilai sebagai sinyalement baik bagi perusahaan. Salah satu hal yang perlu untuk diperhatikan oleh investor adalah sumber dana yang dipakai untuk tumbuh. Perusahaan yang tumbuh memiliki penyerapan dana yang besar baik dari hutang maupun dari laba ditahan. Namun dekimian, pertumbuhan lebih sering direspon secara positif oleh investor. Perusahaan dengan tingkat pertumbuhan yang tinggi diharapkan akan memberikan keuntungan yang tinggi pula dimasa depan dengan memberikan return on asset yang tinggi pula. Profitabilitas perusahaan merupakan salah satu cara investor untuk menilai kinerja perusahaan. Pertumbuhan aset yang tinggi diharapkan akan pengaruh terhadap profitabilitas perusahaan dimasa depan sehingga dapat bermanfaat bagi investor untuk menilai prospek perusahaan dimasa yang akan datang sebagai dasar dalam menentukan kebijakan investasinya.

H2 : Tingkat pertumbuhan aset berpengaruh positif terhadap profitabilitas masa depan perusahaan

xli

besarnya aset yang dimiliki oleh suatu perusahaan. Perusahaan dengan ukuran yang lebih besar cenderung memiliki akses yang lebih besar untuk memperoleh sumber dana dari berbagai sumber, sehingga untuk memperoleh pinjaman dari kreditur pun akan lebih mudah karena memiliki profitabilitas lebih besar untuk lebih unggul dalam persaingan atau bertahan dalam industri. Pada sisi lain perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang sifatnya mendadak.

xlii

dicukupi dari hutang maupun dengan mengeluarkan saham baru karena umumnya perusahaan yang besar mendapatkan kepercayaan yang besar dari pemilik modal. Dengan investasi yang besar diharapkan perusahaan akan memiliki aset yang besar yang merupakan prospek tentang profitabilitas perusahaan dimasa yang akan datang.

H3 : Ukuran berpengaruh positif terhadap profitabilitas masa depan perusahaan

E. Kerangka Pemikiran

Berdasar kepada telaah literatur di atas maka kerangka pemikiran dalam penelitian ini adalah :

Gambar II.1 Kerangka Pemikiran

Variabel independen : Konservatisme akuntansi, asset growth dan ukuran perusahaan

xliii BAB III

METODA PENELITIAN

A. Desain Penelitian

Penelitan ini merupakan penelitian empiris yang bertujuan untuk menguji hipotesis (hyphothesis testing). Penelitian ini bertujuan menguji pengaruh konservatisme, asset growth dan ukuran perusahaan terhadap profitabilitas masa depan perusahaan.

B. Data, Populasi dan Sampel

Data dalam penelitian ini diambil dari laporan keuangan auditan yang dipublikasikan di Internet. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2006-2008. Sampel dalam penelitian ini diambil dengan metode purposive sampling dengan kriteria:

1. Perusahaan manufaktur

2. Menerbitkan laporan keuangan dengan tanggal 31 Desember. 3. Tidak delisting selama tahun 2006-2008.

4. Menerbitkan laporan keuangan dalam mata uang indonesia.

xliv C. Definisi Operasional Variabel

1. Variabel independen

a. Konservatisme akuntansi

Givoly dan Hayn (2000) mengukur konservatisme dengan melihat kencederungan dari akumulasi akrual selama beberapa tahun. Akrual yang dimaksud adalah perbedaan antara laba bersih sebelum depresiasi/amortisasi dan arus kas kegiatan operasi. Apabila terjadi akrual negatif (laba bersih lebih kecil daripada arus kas kegiatan operasi) yang konsisten selama beberapa tahun, maka merupakan indikasi diterapkannya konservatisme.

Semakin besar akrual negatif yang diperoleh maka semakin konservatif akuntansi yang diterapkan. Hal ini dilandasi oleh teori bahwa konservatisme menunda pengakuan pendapatan dan mempercepat pengakuan biaya. Sehingga laporan laba rugi yang konservatif akan menunda pengakuan pendapatan yang belum terealisasi dan biaya yang terjadi pada periode tersebut akan segera dibebankan pada periode tersebut, dibandingkan menjadi cadangan (biaya yang ditangguhkan) pada neraca. Rumus dari proksi konservatisme ini adalah sebagai berikut:

it it

it NI CFO

CONACC =

xlv CONACCit = tingkat konservatisme NIit = net income

CFit = cash flow dari kegiatanoperasional.

Konservatisme dalam penelitian ini diproksikan dengan total akrual, yaitu selisih antara laba bersih dan arus kas operasi. Hasil tersebut di bagi dengan rata-rata total aktiva perusahaan. Perusahaan dengan hasil perhitungan CONACC negatif menunjukkan bahwa perusahaan tersebut menerapkan akuntansi yang konservatif sedangkan perusahaan dengan CONACC positif cenderung menerapkan akuntansi yang optimis.

b. Asset growth

Tingkat pertumbuhan aktiva (assets growth) dapat didefinisikan sebagai perubahan aktiva perusahaan jika dibandingkan dengan aktiva perusahaan pada perioda sebelumnya. Rumus tingkat pertumbuhan aktiva diambil dari penelitian Parwestri (2008) :

Asset growth =

Ukuran perusahaan dalam penelitian ini penulis menggunakan total aktiva perusahaan. Rumus ukuran perusahaan diambil dari penelitian Fitzsimmons et al. (2005).

xlvi

Variabel dependen dalam penelitian ini adalah profitabilitas masa depan perusahaan. Profitabilitas masa depan diproksikan dengan ROA mengacu pada penelitian Ahmed dan Duellman (2007).

ROA t+1 =

1. Statistik Deskriptif

Sebelum melakukan uji hipotesis terlebih dahulu dilakukan uji statistik umum yang berupa statistik deskriptif. Statistik deskriptif meliputi

mean, minimum, maksimum serta standar deviasi yang bertujuan mengetahui distribusi data yang menjadi sampel penelitian

2. Uji Asumsi Klasik a) Uji Normalitas Data

Menurut Ghozali (2005), uji normalitas data dilakukan dengan tujuan untuk mengetahui apakah sampel yang diambil telah memenuhi kriteria sebaran atau distribusi normal. Uji normalitas data dilakukan dengan menggunakan uji One-Sample Kolmogorov-Smirnov. Sebuah variabel dikatakan terdistribusi dengan normal apabila hasil pengujian menunjukan nilai signifikansi diatas 5%.

b) Uji Multikolinieritas

xlvii

nilai korelasi antar sesama variabel independen yang lainnya sama dengan nol. Uji multikolinieritas dilakukan dengan melihat tolerance value dan value-inflating factor (VIF). Nilai yang umum dipakai adalah tolerance value 0,10 dan VIF lebih kecil dari 10.

c) Uji Autokorelasi

Ghozali (2005) menyatakan bahwa uji autokorelasi adalah sebuah pengujian yang bertujuan untuk menguji apakah di dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Jika terjadi korelasi dinamakan problem autokorelasi. Autokorelasi terjadi karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Autokorelasi diuji dengan menggunakan Durbin-Watson. Kriteria pengujiannya adalah sebagai berikut:

(a) Jika 0 < d < d1, maka terjadi autokorelasi positif

(b) Jika d1 < d < du, maka tidak ada kepastian apakah terjadi autokorelasi atau tidak (ragu-ragu)

(c) Jika 4-d1 < d < 4, maka terjadi autokorelasi negatif

(d) Jika 4-du < d < 4-d1, maka tidak ada kepastian apakah terjadi autokorelasi atau tidak (ragu-ragu)

(e) Jika du < d < 4-du, maka tidak terjadi autokorelasi baik positif atau negatif.

xlviii

Ghozali (2005) menyatakan bahwa uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak heteroskedastisitas. Heteroskastisitas dalam penelitian ini diuji dengan menggunakan uji Scatterplot. Ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang diprediksi dan sumbu X adalah residual. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang telah dan titik menyebar di atas dan di bawah angka 0 maka tidak terjadi heteroskastisitas. 3. Uji Hipotesis

Data dalam penelitian ini dianalisis dengan mengunakan regresi linier berganda. Persamaan regresi dalam penelitian ini adalah :

ROA t+1 = α + β1 KON + β2 GROWTH + β3 SIZE + e

Keterangan :

ROA t+1 = ROA masa depan (sebagai proksi profitabilitas)

KON = dummy variabel konservatif, (1) konservatif, (0) optimis. GROWTH = Tingkat pertumbuhan aset

xlix β1- β3 = Koefisien Regresi

e = eror

Ada beberapa pengujian yang akan dilakukan dalam uji hipotesis, antara lain:

(a) Koefisien Determinasi (R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Nilai koefisien determinasi (R2) dilihat pada hasil pengujian regresi linier berganda untuk variabel independen terhadap variabel dependennya. Koefisien determinasi dapat dilihat dari nilai adjusted R2

(b) Nilai F

Merupakan pengujian simultan variabel independen yang dilakukan untuk melihat variabel independen secara keseluruhan terhadap variabel dependen. Melalui nilai f ini penulis akan menguji apakah konsevatisme akuntansi, asset growth dan ukuran perusahaan berpengaruh secara simultan terhadap profitabilitas masa depan perusahaan.

(c) Nilai t

l

signifikansi 5%. Variabel independen dikatakan berpengaruh signifikan terhadap variabel dependen apabila nilai sig (p-Value) dibawah 5%. Nilai t dilakukan untuk mengetahui apakah konsevatisme akuntansi, asset growth dan ukuran perusahaan berpengaruh secara parsial terhadap profitabilitas masa depan perusahaan.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Hasil Pengumpulan Data

Penelitian ini bertujuan untuk menguji pengaruh konservatisme akuntansi, asset growth dan ukuran perusahaan terhadap profitabilitas masa depan perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2008. Rincian sampel penelitian ini tersaji pada tabel sebagai berikut :

Tabel IV. 1

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

Perusahaan Manufaktur terdaftar 2008 151

Perusahaan yang menjadi sampel penelitian 107

Jumlah observasi selama tahun 2006-2008 214

Data outlier 119

Jumlah sampel setelah outlier 95

Sumber : Indonesian Capital Market Directory

li

observasi selama tahun 2006-2008 sebanyak 214 perusahaan. Periode tahun dasar adalah tahun 2006-2007 sedangkan perida tahun masa depan adalah tahun 2007-2008. Dari 214 observasi dilakukan uji outlier. Uji outlier bertujuan untuk menormalkan data. Hasil uji outlier menunjukan jumlah data outlier sebanyak 119 perusahaan, sehingga jumlah sampel menjadi 95 perusahaan. Analisis data dalam penelitian ini menggunakan regresi linier berganda dengan sebelumnya dilakukan statistik deskriptif dan uji asumsi klasik.

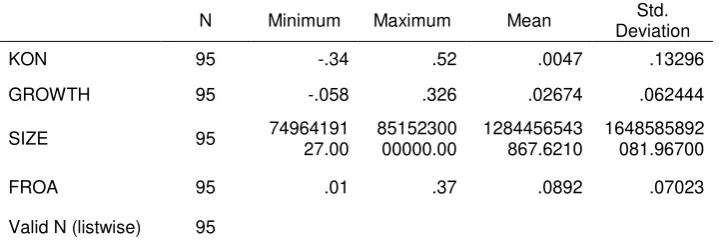

B. Statistik Deskriptif

Statistik deskriptif bertujuan untuk melihat distribusi data dari variabel yang digunakan dalam penelitian ini. Berikut ini statistik deskriptif dari masing-masing variabel penelitian :

Size = ukuran perusahaan

lii KON = variabel dummy konservatisme

Tabel di atas menunjukkan bahwa akrual sebagai proksi variabel konservatisme akuntansi memiliki nilai minimum sebesar -0.34 dengan nilai maksimum 0.52. Nilai rata-rata konservatisme akuntansi sebesar 0.0047 dengan standar deviasi sebesar 0.132.

Variabel asset growth memiliki nilai minimum sebesar -0.05 dengan nilai maksimum 0.32. Nilai rata-rata asset growth sebesar 0.02 dengan standar deviasi sebesar 0.06.

Variabel ukuran perusahaan memiliki nilai minimum sebesar 7.496.419.127 dengan nilai maksimum 8.515.230.000.000. Nilai rata-rata ukuran perusahaan sebesar 1.284.456.543.867 dengan standar deviasi sebesar 1.648.585.892.081.

Variabel ROA masa depan sebagai proksi dari profitabilitas masa depan memiliki nilai minimum sebesar 0.01 dengan nilai maksimum 0.37. Nilai rata-rata profitabilitas masa depan sebesar 0.08 dengan standar deviasi sebesar 0.07.

C. Uji Normalitas Data

liii

menunjukan nilai signifikansi diatas 5%. Hasil uji normalitas tersaji pada tabel berikut ini.

Normal Parameters(a,b) Mean .0000000

Std. Deviation .06708164

Asymp. Sig. (2-tailed) .522

Sumber : Hasil Pengolahan Data

Berdasar tabel di atas diketahui bahwa nilai p residual sebesar 0.522, nilai tersebut berada diatas 0.05, sehingga penulis mengambil kesimpulan bahwa data dalam penelitian ini telah terdistribusi dengan normal.

D. Analisis Data

1. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengetahui korelasi antar variabel independen. Keberadaan multikolinieritas di deteksi dengan

liv Tabel IV.4 Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

SIZE 0.997 1.003 Tidak terdapat multikolinieritas GROWTH 0.998 1.002 Tidak terdapat multikolinieritas KON 0.994 1.006 Tidak terdapat multikolinieritas Sumber : Hasil Pengolahan Data

Hasil uji VIF dan Tolerance menunjukan bahwa semua variabel dalam penelitian ini menunjukan bahwa semua nilai tolerance di atas 10% dan semua nilai VIF dibawah 10. Sehingga dapat kita simpulkan bahwa dalam model regresi tidak terjadi multikolinieritas.

2. Uji Autokorelasi

Ghozali (2005) menyatakan bahwa uji autokorelasi adalah sebuah pengujian yang bertujuan untuk menguji apakah di dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Autokorelasi dalam penelitian ini dideteksi dengan menggunakan uji Durbin Watson yaitu dengan membandingkan nilai Durbin Watson hitung (d) dengan nilai Durbin Watson tabel yaitu batas lebih tinggi (upper bond atau du) dan batas lebih rendah (lower bond atau d1). Hasil uji autokorelasi dengan Durbin Watson dapat dilihat pada tabel berikut ini :

Tabel IV. 5 Uji Autokorelasi

lv

2.100 1.732 Tidak terdapat autokorelasi

Sumber : Hasil Pengolahan Data

Hasil uji autokorelasi dengan menggunakan uji Durbin Watson menunjukan nilai DW hitung sebesar 2.100 sedangkan du berdasarkan tabel sebesar 1.732. Nilai DW hitung lebih besar dari DW tabel dapat disimpulkan bahwa dalam model regresi tidak terjadi autokorelasi.

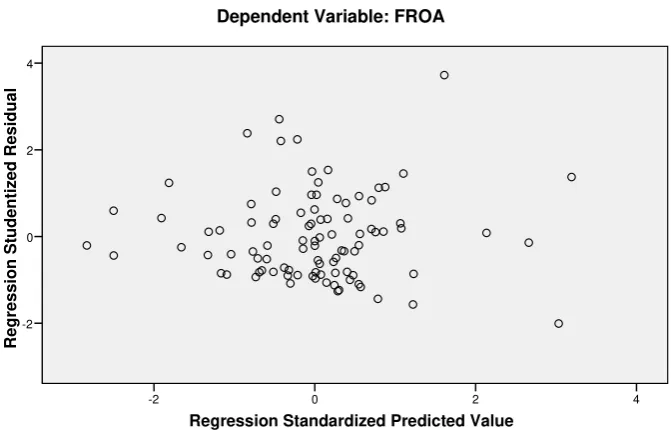

3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak heteroskedastisitas. Uji heteroskedastisitas dalam penelitian ini diuji dengan scaterplots. Hasil uji heteroskedastisitas persamaan regresi disajikan pada gambar berikut ini :

lvi Sumber : Hasil Pengolahan Data

Hasil uji heteroskedastisitas menunjukan bahwa titik-titik tersebar di atas dan dibawah angka nol sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi heteroskedastisitas

E. Uji Hipotesis

1. Koefisien Determinasi (Adjusted R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Hasil uji regresi menunjukan nilai adjusted R2 sebesar 0.058 atau 5.8 %. Hal ini menunjukan 5.8 % perubahan profitabilitas masa depan dipengaruhi oleh konservatisme akuntansi, asset growth dan ukuran perusahaan. Sedangkan 94.2 % lainnya dijelaskan oleh variabel lain di luar model penelitian.

2. Nilai F

Nilai F merupakan pengujian yang bertujuan untuk mengetahui apakah terdapat pengaruh secara simultan variabel independen terhadap variabel dependen. Hasil nilai F dapat dilihat pada tabel berikut ini :

Tabel IV.6 Nilai F Regresi

Nilai F Hitung P-Value Keterangan

2.915 0.038 Signifikan

lvii

Hasil pengujian terhadap nilai F regresi menunjukan nilai F sebesar 2.915 dengan signifikansi sebesar 0.038. Nilai F memberikan hasil yang signifikan. Sehingga dapat kita simpulkan bahwa konservatisme akuntansi,

asset growth dan ukuran perusahaan berpengaruh simultan atau secara bersama-sama terhadap profitabilitas perusahaan.

3. Nilai t

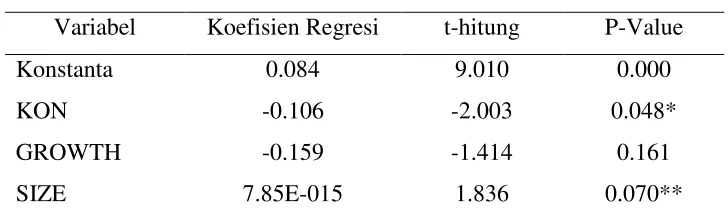

Nilai t digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Hasil nilai t dapat dilihat pada tabel berikut ini :

Tabel IV.7 Hasil Uji Hipotesis

Variabel Koefisien Regresi t-hitung P-Value

Konstanta 0.084 9.010 0.000

KON -0.106 -2.003 0.048*

GROWTH -0.159 -1.414 0.161

SIZE 7.85E-015 1.836 0.070**

Sumber : Hasil Pengolahan Data Keterangan :

* signifikan 5% ** signifikan 10%

Pengujian Hipotesis ke-1

lviii

0.048. Pengujian memberikan hasil yang signifikan sehingga dapat disimpulkan bahwa konservatisme akuntansi berpengaruh terhadap profitabilitas masa depan perusahaan. Semakian besar akrual semakain kecil laba, sedangkan proksi konservatisme adalah akrual negatif, sehingga perusahaan dengan akrual negatif akan memiliki profitabilitas masa depan yang lebih tinggi jika dibandingkan dengan perusahaan yang memiliki akrual positif. Hipotesis ke-1 di terima. Hasil penelitian ini mendukung hasil penelitian Ahmed dan Duellman (2007) yang menemukan bahwa konservatisme akuntasi berpengaruh terhadap profitabilitas masa depan perusahaan. Semakin besar tingkat konservatisme perusahaan maka akan semakin besar pula profitabilitas masa depan perusahaan.

Pengujian Hipotesis ke-2

Hipotesis ke-2 bertujuan untuk menguji pengaruh asset growth

lix

tinggi dari sumber pendaaan. Apabila sumber pendaaan internal dari penerbitan saham baru atau dari laba ditahan tidak mencukupi maka perusahaan harus mencari sumber pendanaan dari hutang. Peningkatan hutang akan berdampak pada peningkatan biaya yang berkaitan dengan hutang sehingga kenaikan pertumbuhan perusahaan tidak berpengaruh terhadap profitabilitas masa depan perusahaan karena peningktakan beban yang ditanggung perusahaan untuk memperoleh sumber pendanaan.

Pengujian Hipotesis ke-3

lx BAB V PENUTUP

A. Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh konservatisme akuntansi, asset growth dan ukuran perusahaan terhadap profitabilitas masa depan perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2008. Analisis data menggunakan regresi linier berganda. Dari hasil analisis data dapat disimpulkan bahwa :

lxi

2. Asset growth tidak berpengaruh signifikan terhadap profitabilitas masa depan perusahaan. Hasil penelitian ini tidak mendukung hasil penelitian Fairfield et al. (2002).

3. Ukuran perusahaan berpengaruh terhadap profitabilitas masa depan perusahaan. Hasil penelitian ini mendukung hasil penelitian Fitzsimmons

et al. (2005). B. Implikasi Penelitian

1. Bagi Investor

Bagi investor hendaknya mempertimbangkan praktik konservatisme akuntansi dalam perusahaan dalam memprediksi profitabilitas perusahaan. 2. Bagi Manajemen

Manajemen hendaknya menerapkan prinsip akuntansi yang konservatif karena akan menghasilkan profitabilitas yang lebih tinggi dimasa depan bila dibandingkan dengan akuntansi optimis.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menambah referensi penelitian tentang prediksi profitabilitas perusahaan dan juga diharapkan dapat dijadikan referensi untuk mengembangkan penelitian selanjutnya tentang konservatisme akuntansi.

C. Keterbatasan dan Saran

lxii

1. Penelitian ini hanya menggunakan perusahaan manufaktur sebagai sampel. Penelitian selanjutnya disarankan untuk mengambil sampel pada jenis industri lain diluar manufaktur.

2. Penelitian ini hanya menggunakan periode penelitian 2006-2008, penelitian selanjutnya disarankan untuk memperpanjang periode penelitian.

3. Model penelitian ini hanya memasukan variabel konservatisme akuntansi,

lxiii

DAFTAR PUSTAKA

Ahmed and Duellman .2007. Evidence on the Role of Accounting Conservatism in Monitoring Managers’ Investment Decisions. Available online at http:// www.ssrn.com

Almilia, Liciana Spaca. 2005. Pengujian Size Hypothesis Dan Debt/Equity Hypothesis Yang Mempengaruhi Tingkat Konservatisma Laporan Keuangan Perusahaan Dengan Tehnik Analisis Multinomial Logit. Jurnal Bisnis dan Ekonomi

Basu, S. 1997. The conservatism principle and the asymmetric timeliness of earnings. Journal of Accounting & Economics 24 (December): 3-37. Dahler, Yolanda dan Rahmat Febrianto. 2006. Kemampuan Prediktif Earnings

dan Arus Kas dalam Memprediksi Arus Kas Masa Depan. SNA IX : Ikatan Akuntan Indonesia

Djarwanto. 1996. Statistik Induktif. BPFE : Yogyakarta

Fala, Dwiyana Amalia S. 2007. Pengaruh Konservatisma Akuntan Terhadap Penilaian Ekuitas Perusahaan Dimoderasi oleh Good Corporate governance. Simposium Nasional Akuntan X. Makassar.

lxiv

versus Future Return on Assets. Available online at http://

www.ssrn.com

Financial Accounting Standard Board (FASB). 2001.Original Pronouncement. New York : John Wiley & Sons

Fitzsimmons, J.R., Steffens, P. R., and Douglas E. J. (2005). “Growth and Profitability in Small and Medium Sized Australian Firms”, AGSE Entrepreneurship Exchange, Melbourne.

Ghozali, Imam. 2005. Analisis Multivariat dengan Program SPSS. Badan Penerbit Universitas Diponegoro : Semarang

Givoly, D., and Hayn, C., 2000. The changing time-series properties of earnings, cash flows and accruals: has financial reporting become more conservative? Journal of Accounting and Economics 29, 287–320. Julianto A.N dan Jogiyanto Hartono. 2002. Confirmatory Factor Analysis

Gabungan Proksi Invesment Opportunity Set dan Hubungan Terhadap Realisasi Pertumbuhan. Simposium Nasional Akuntansi V.

Kiryanto dan Edy Suprianto. 2006. Pengaruh Mediasi Size Terhadap Hubungan Laba Konservatisme Dengan Neraca Konservatisme. SNA IX : Ikatan Akuntan Indonesia

Mariewaty, Dian dan Astuti Yuli Setiani. 2006. Analisis Rasio Keuangan terhadap Perubahan Kinerja pada Perusahaan di Industri Food And Beverages

yang Terdaftar di BEJ

Ngui, Kwang Sing, Mung ling V, Eidith. A.L. 2007. The effects of insider and blockholder ownerships on firm performance: the mediating role of internal governance mechanisms. Avalable on lie at www.ssrn.com Paek, Wonsun, Chen.Lucy.H, and Sami. H. 2007. Accounting Convervatism,

earning Persistance and Pricing Multiples on Earning. Available online at http:// www.ssrn.com

Parwestri, Retno. 2008. Pengaruh Kepemilikan Institusional Dan Pertumbuhan Perusahaan Terhadap Dividend Payout Ratio (Studi Empiris Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2006). Skripsi FE UNS : tidak dipublikasikan.

lxv

Suharli, Michael dan Megawati Oktarina. 2005. Memprediksi Tingkat Pengembalian Investasi pada Equity Securities Melalui Rasio Profitabilitas, Likuiditas, dan Hutang pada Perusahaan Publik di Jakarta. SNA VIII : Ikatan Akuntan Indonesia.

Sugiarto, Sopa.2003. Perataan Laba Dalam Mengantisipasi Laba Masa Depan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. SNA VI : Ikatan Akuntan Indonesia.

Suwardjono. 2005. Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Edisi Ketiga. BPFE, Yogyakarta.

Wardhani, Ratna. 2008. Tingkat Konservatisme Akuntansi Di Indonesia Dan Hubungannya Dengan Karakteristik Dewan Sebagai Salah Satu Mekanisme Corporate Governance. SNA 11 : Ikatan Akuntan Indonesia. Watts, Ross.L. 2003. Conservatism in Accounting Part I: Evidence and Research

Opportunities. Available online at http:// www.ssrn.com

Wibowo, Lucky bani. 2005. Pengaruh Economic Value Added Dan Profitabilitas Perusahaan Terhadap Return Pemegang Saham. Skripsi UII, www.uii.ac.id

Widya. 2004. Faktor-Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Akuntansi Konservatif. SNA VII. Ikatan Akuntan Indonesia