Ryan Aditya NIM : 2009 - 31 - 005

Fakultas Ekonomi Program Studi Manajemen

Universitas Prof. DR. Moestopo ( Beragama ) JAKARTA

i

Untuk memperoleh Gelar Sarjana Ekonomi Dalam Program Studi Manajemen

Pada Program Strata Satu Universitas Prof. DR. Moestopo (Beragama)

Fakultas Ekonomi Program Studi Manajemen

Universitas Prof. DR. Moestopo ( Beragama ) JAKARTA

ii

ANALISIS LAPORAN ARUS KAS SEBAGAI ALAT UNTUK MENGUKUR EFEKTIVITAS KINERJA KEUANGAN PADA PT.

HANJAYA MANDALA SAMPOERNA, TBK.

Telah disetujui pada tanggal : ………..

Oleh :

Pembimbing

(Ngadilan, S.E., M.M.)

Dekan

Fakultas Ekonomi

iii

ANALISIS LAPORAN ARUS KAS SEBAGAI ALAT UNTUK MENGUKUR EFEKTIVITAS KINERJA KEUANGAN PADA PT.

HANJAYA MANDALA SAMPOERNA, TBK.

Telah diuji pada tanggal : 24 Agustus 2013 Penguji

(Ignatius Sutardjo, S.E., MBA.) : ………..

Ketua

(Satriyo Wibowo, S.E., M.M.) : ………..

iv

alat analisis kinerja perusahaan semakin penting. Salah satu analisis kinerja keuangan dengan menggunakan laporan arus kas adalah rasio laporan arus kas. Analisis laporan arus kas, komponen neraca dan laporan laba rugi sebagai alat analisis rasio. Tujuan dari penelitian dalam skripsi ini adalah untuk mengetahui kinerja keuangan PT. HM Sampoerna, Tbk. dengan menggunakan arus kas dan menilai tingkat likuiditas, solvabilitas serta pengembalian arus kas keuangan perusahaan yang diukur menggunakan analisis informasi arus kas dalam bentuk rasio dan mengungkapkan peranan informasi arus kas dalam mengukur kinerja keuangan perusahaan Hanjaya Mandala Sampoerna, Tbk. Tempat penelitian adalah PT. Hanjaya Mandala Sampoerna, Tbk yang beralamat one pacific place, lantai 16-20 Sudirman Central Business District (SCBD). Jenis data yang digunakan adalah data Kualitatif yaitu data yang merupakan kumpulan dari data yang bukan angka seperti sejarah berdirinya perusahaan dan struktur organisasinya serta data Kuantitatif yaitu data yang merupakan kumpulan dari data angka - angka seperti neraca, laba rugi dan arus kas. Dalam menganalisis data, penulis menggunakan metode deskriptif kualitatif dan deskriptif kuantitatif. Dari hasil penelitian dalam skripsi ini, penulis menyimpulkan bahwa tingkat likuiditas keuangan PT. Hanjaya Mandala Sampoerna, Tbk. dari tahun 2008 - 2012 terlihat sangat baik karena berada diatas batas persentase yang baik untuk rasio current cash debt coverage ialah diatas 40% yakni sebesar 68,50%; 59,84%; 85,44%; 121,39%; 40,34%. Sedangkan untuk tingkat solvabilitas keuangannya sendiri, PT. Hanjaya Mandala Sampoerna, Tbk. dari tahun 2008 - 2012 juga memiliki tingkat solvabilitas yang sangat baik pula karena berada diatas batas persentase yang baik untuk rasio cash long - term debt coverage ialah diatas 20% yakni sebesar 60,46%; 56,15%; 80,40%; 113,82%; 37,22% . Serta untuk tingkat pengembalian arus kas pada PT. Hanjaya Mandala Sampoerna, Tbk. untuk tahun 2008 - 2012 dapat disimpulkan bahwa rata - rata tingkat pengembalian arus kas ialah diatas 50% yakni 121,82%; 84,63%; 109,94%; 137,48%; 41,10% untuk cash flow to net income serta 76,22%; 60,00%; 81,03%; 104,44%; 30,61% untuk quality of income ratio.

v

anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Laporan Arus Kas Sebagai Alat Untuk Mengukur Efektivitas Pada

PT. Hanjaya Mandala Sampoerna, Tbk.“.

Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat dalam mencapai gelar Sarjana Strata Satu (S1) pada Fakultas Ekonomi Universitas Prof. DR. Moestopo (Beragama) di Jakarta.

Kemudian, dengan segala kerendahan hati dan rasa yang tulus, penulis ingin mengucapakan terima kasih kepada semua pihak yang telah membantu, memberikan bimbingan serta dorongan kepada penulis untuk menyelesaikan skripsi ini, kepada:

1) Bapak Drs. Haryo Widharso, MBA. selaku Dekan Fakultas Ekonomi Universitas Prof. Dr. Moestopo (Beragama).

2) Bapak Ngadilan, S.E.,M.M. selaku dosen pembimbing skripsi yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan pengarahan dan petunjuk dalam proses penyelesaian skripsi ini.

3) Bapak Nirwan Mulyanto, Ir., M.M. selaku dosen pembimbing akademik yang telah banyak membantu selama saya selama saya kuliah di Fakultas Ekonomi Universitas Prof. Dr. Moestopo (Beragama)

vi

bagian keuangan yang telah membantu saya memberikan data - data guna kepentingan penulisan skripsi ini.

7) Untuk Sahabat-sahabatku yang tidak bisa disebutkan satu persatu khususnya untuk alumni SMA Bakti Mulya 400 yang telah memberikan spirit, semangat demi terselesainya skripsi ini.

8) Untuk tahta, dody, andrian, putu dan Semua teman - teman Fakultas Ekonomi Universitas Prof. Dr. Moestopo (Beragama), khususnya angkatan 2009 yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu dengan senang hati penulis akan menerima kritik dan saran yang dapat menyempurnakan skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak pihak yang membutuhkan

Jakarta, 20 Juli 2013

vii

Lembar Pengesahan Skripsi ………. ii

Lembar Peneteapan Panitia Penguji ………. iii

Abstrak ………. iv

Kata Pengantar ………. v

Daftar Isi ……… vii

Daftar Tabel ………..………. x

Daftar Gambar ……….. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Identifikasi Masalah ……… 3

C. Pembatasan Masalah ………... 3

D. Perumusan Masalah ……… 3

E. Tujuan dan Manfaat Penelitian ………... 4

F. Sistematika Penelitian ………. 4

BAB II LANDASAN TEORI A. Manajemen Keuangan ………. 7

1. Pengertian Manajemen Keuangan …….... 7

2. Fungsi Manajemen Keuangan …………... 8

B. Laporan Keuangan ……….. 9

1. Pengertian Laporan Keuangan ………….. 9

2. Tujuan Laporan Keuangan ……… 11

3. Bentuk Laporan Keuangan ……… 11

viii

4. Manfaat Laporan Arus Kas ………... 21

5. Klasifikasi Laporan Arus Kas …………... 22

BAB III METODELOGI PENELITIAN A. Tujuan Penelitian ……… 25

B. Tempat dan Waktu Penelitian ………. 25

C. Metode Penelitian ………... 25

1. Metode Pengumpulan Data ………….….. 25

2. Metode Analisis Data ……… 26

D. Jenis dan Sumber Data ……… 27

3. Variabel Cash Flow Retrun ………... 28

F. Populasi dan Sampel Penelitian ……….. 28

1. Populasi Penelitian ……… 28

2. Sampel Penelitan ………... 28

G. Instrumen Penelitan ………. 28

1. Tingkat Likuiditas ………. 28

2. Tingkat Solvabilitas ……….. 29

3. Tingkat Cash Flow Retrun ……….... 30

H. Teknik Analisis Arus Kas ………... 30

1. Rasio Likuiditas ……….... 30

2. Rasio Solvabilitas ……….. 31

3. Rasio Cash Flow Retrun ………... 32

ix

2. Periode 2008 - 2009 ……….……. 38

3. Periode 2009 - 2010 ... 42

4. Periode 2010 - 2011 ……….. 46

5. Periode 2011 –2012 ………. 51

B. Analisis Laporan Arus Kas Terhadap Hutang 55 1. Periode 2007 - 2008 ……….……. 55

2. Periode 2008 - 2009 ……….……. 58

3. Periode 2009 - 2010 ... 61

4. Periode 2010 - 2011 ……….. 64

5. Periode 2011 –2012 ………. 66

C. Analisis Laporan Arus Kas Terhadap Pengembalin Arus Kas 69 1. Periode 2007 - 2008 ……….……. 69

2. Periode 2008 - 2009 ……….……. 71

3. Periode 2009 - 2010 ... 73

4. Periode 2010 - 2011 ……….. 75

5. Periode 2011 –2012 ………. 77

D. Hasil Perhitungan Rasio Keuangan 79 BAB V PENUTUP A. Kesimpulan ……… 82

B. Saran ……… 83

DAFTAR PUSTAKA ……….. 85

x

xi

periode 2010 - 2011 ………... 76

Tabel IV.15 Laporan Laba Rugi PT. HM Sampoerna, Tbk

periode 2011 - 2012 ………... 78

Tabel IV.16 Rasio Keuangan Laporan Arus kas PT. HM

xii

1 A. Latar Belakang Masalah

Perkembangan teknologi yang terus meningkat dengan pesat menyebabkan semakin diperlukannya keahlian dalam menganalisis laporan keuangan. Untuk itu manajer dituntut memilih informasi dalam jaringan yang luas untuk mengetahui kondisi perusahaan saat ini maupun perkiraan kondisi dimasa yang akan datang. Dengan penganalisian laporan keuangan akan membantu pihak - pihak yang berkepentingan dalam memilih dan mengevaluasi informasi dan hanya berfokus dengan informasi tersebut, sehingga setiap perusahaan dituntut untuk dapat meningkatkan daya saingnya masing-masing. Namun pada hakikatya, hampir semua perusahaan mengalami masalah yang sama yaitu bagaimana mengalokasikan sumber daya yang dimiliki secara efektif dan efisien guna mencapai tujuan perusahaan yaitu memperoleh laba maksimal untuk mempertahankan eksistensi perusahaan.

sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi aktiva, kewajiban, ekuitas, pendapatan dan beban, termasuk keuntungan dan kerugian serta arus kas.

Selain itu berdasarkan pada pernyataan Standar Akuntansi Keuangan (PSAK) No.2 tahun 2004, dimana perusahaan diwajibkan untuk membuat Laporan Arus Kas sebagai bagian yang tidak dapat dipisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Untuk para pengguna laporan Keuangan, Laporan Arus Kas bermanfaat untuk menilai kinerja suatu perusahaan atas aktifitas operasi, investasi, dan pendanaan serta untuk mengetahui aktifitas mana yang menghasilkan dana terbesar bagi perusahaan itu sendiri. Selain itu, para pengguna Laporan Keuangan dapat juga menilai kinerja perusahaan dari perputaran kas setiap aktifitas perusahaan.

Jadi, analisis terhadap Laporan Arus Kas merupakan salah satu bentuk usaha untuk mengukur kemampuan perusahaan dalam menghasilkan arus kas bersih yang diperoleh dari aktifitas operasi, investasi serta menganalisis dan melakukan evaluasi terhadap kelangsungan operasi perusahaan. Sehubungan dengan latar belakang tersebut diatas, penulis mengambil judul sebagai berikut : “ Analisis Laporan Arus Kas Sebagai Alat Untuk Mengukur Efektivitas Kinerja Keuangan Pada PT. HM Sampoerna, Tbk”

B. Identifikasi Masalah

Sehubungan dengan latar belakang yang telah di uraikan di atas, maka penulis dapat mengidentifikasi masalah sebagai berikut

Bagaimana kinerja keuangan PT. HM Sampoerna, Tbk jika di ukur dengan analisis arus kas?

C. Pembatasan Masalah

Untuk menjaga relevasi masalah yang akan dibahas, maka penulis membuat batasan masalah. Yaitu memfokuskan permasalahan yang berkaitan dengan Laporan Arus Kas sebagai pengukur kinerja keuangan PT. HM Sampoerna, Tbk.

D. Perumusan Masalah

E. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian dan analisis yang dilakukan penulis adalah “ untuk mengetahui kinerja keuangan PT. HM Sampoerna, Tbk. Dengan menggunakan arus kas. “

Selain itu manfaat penelitian dan analisis ini ialah sebagai berikut : 1. Bagi Perusahaan

Sebagai bahan masukan bagi perusahaan yang bersangkutan dalam kaitannya dengan kinerja keuangan.

2. Bagi Peneliti

Penelitian ini merupakan implementasi dari ilmu ekonomi khususnya manajemen keuangan yang telah didapat dari proses belajar penulis sehingga menambah wawasan penulis mengenai bagaimana penerapan teori dengan praktek yang sebenarnya.

F. Sistematika Penelitian

Untuk mendapatkan gambaran secara jelas dan lengkap, serta sistematis, skripsi ini penulis menyusun dalam 5 (lima) bab, yaitu :

BAB I PENDAHULUAN

penulis untuk melakukan penelitian dalam skripsi ini. Dan untuk lebih memudahkan dalam melakukan penelitian, penulis melakukan identifikasi masalah, dan permasalahan yang dibahas dirumuskan dalam sub bab perumusan masalah atau pembatasan masalah. Selain itu di rumuskan pula tujuan penelitian, dan yang terakhir untuk memudahkan dalam membaca keseluruhan hasil, dituliskan dalam sub bab sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini diuraikan tentang teori - teori yang berhubungan dengan yang digunakan sebagai dasar dalam menganalisis penulisan ini. Adapun bagian - bagian bab ini terdiri atas definisi arus kas, kas, dan setara kas, pengertian Laporan Arus Kas, tujuan Laporan Arus Kas, manfaat Laporan Arus Kas, penyajian Laporan Arus kas, penyusunan Laporan Arus Kas, dan analisis rasio arus kas.

BAB III METODELOGI PENELITIAN

BAB IV HASIL PENELITIAN

Bab ini penulis mencoba membahas mengenai Laporan Arus Kas sebagai alat ukur kinerja keuangan PT. Hanjaya Mandala Sampoerna, Tbk. Sebagai bahan pelengkap analisis tersebut penulis menggunakan data Laporan Keuangan periode 2008, 2009, 2010, 2011 dan 2012.

BAB V PENUTUP

7 A. Manajemen Keuangan

1. Pengertian manajemen keuangan

Menurut Sutrisno (2008: 3) dalam bukunya “Manajemen Keuangan Modern” adalah Manajemen Keuangan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha - usaha mendapatkan dana dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisiensi.

Martono dan Agus Hartijo (2007: 16) dalam buku “Manajemen Keuangan” menyatakan Manajemen Keuangan atau yang sering pula disebut dengan istilah Pembelanjaan adalah seluruh aktivitas perusahaan dalam rangka memperoleh dana, menggunakan dana dan mengelola asset.

J.Fred Weston dan Thomas E. Copeland (2000: 4) dalam buku “Manajemen Keuangan” ialah Manajemen Keuangan adalah kegiatan manajemen dalam perusahaan yang mencakup keputusan investasi, pembiayaan dan deviden bagi pemilik saham.

2. Fungsi Manajemen Keuangan

Fungsi manajemen keuangan menurut J.Fred Weston dan Thomas E. Copeland (2000: 4) adalah dalam hal keputusan investasi, pembiayaan, dan dividen untuk suatu organisasi.

Dalam hal ini pembagian dividen berarti memutuskan bagaimana perusahaan membayar imbalan kepada para investor atas penggunaan dana mereka. Dana tersebut dikumpulkan dari sumber - sumber keuangan ekstern dan akan dialokasikan untuk penggunaan yang berbeda - beda. Arus dana didalam perusahaan haruslah dipantau dan diawasi. Imbalan untuk sumber - sumber dana dapat berupa hasil pengembalian (return). Menurut Harmono (2009: 18) ada tiga macam fungsi manajemen keuangan yaitu :

a. Keputusan investasi

Keputusan investasi ini menyangkut bagaimana manajer keuangan mengalokasikan dana kedalam bentuk-bentuk investasi yang akan mendatangkan keuntungan dimasa yang akan datang. Hasil dari kebijakan investasi, secara sederhana dapat dilihat pada sisi aktiva neraca perusahaan.

b. Keputusan pembelanjaan kegiatan usaha

kebijakan sumber pembelanjaan, secara sederhana dapat dilihat pada sisi passiva neraca perusahaan.

c. Keputusan deviden

Deviden merupakan bagian keuntungan yang dibayarkan oleh perusahaan kepada para pemegang saham. Oleh karena itu dividen ini merupakan bagian dari penghasilan yang diharapkan oleh pemegang saham.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Untuk membahas manajemen keuangan, tidak bisa terlepas dari laporan keuangan. Oleh karena itu diperlukan pembahasan singkat mengenai laporan keuangan. Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak - pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Berikut ini beberapa pendapat mengenai definisi laporan keuangan :

Menurut Sutrisno (2008: 9) dalam bukunya “Manajemen Keuangan Modern”Laporan Keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yakni Neraca dan laporan Rugi Laba.

Menurut Agnes Sawir (2005: 2) dalam bukunya “Dasar-Dasar Akuntansi” Laporan Keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa. Laporan akhir pun disajikan dalam nilai uang.

Berdasarkan beberapa uraian di atas, maka dapat ditarik kesimpulan bahwa Laporan Keuangan adalah suatu laporan yang menggambarkan posisi keuangan perusahaan pada suatu periode tertentu sesuai dengan prinsip-prinsip akuntansi yang dilaksanakan secara konsisten serta dibuat dan disajikan dalam bentuk Neraca, Laporan Laba Rugi, Laporan Arus Kas, serta Laporan Keuangan Lainnya.

2. Tujuan Laporan Keuangan

Tujuan Laporan Keuangan menurut Agnes Sawir (2005: 2) ialah :

a. Memberikan informasi yang menyakut posisi keuangan, kinerja, serta perubahan posisi keuangan dalam suatu perusahaan yang akan bermanfaat bagi sejumlah besar pemakai laporan keuangan tersebut dalam pengambilan keputusan ekstern.

b. Lapoeran Keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya yang secara umm menggambarkan pengaruh keuangan dari kegiatan masa lalu.

c. Laporan Keuangan yang menunjukan apa yang dilakukan manajemen atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan padanya.

3. Bentuk Laporan Keuangan

Dalam menganalisa dan menafsirkan laporan keuangan, seorang penganalisis harus mempunyai pengertian mengenai bentuk - bentuk maupun prinsip - prinsip penyusunan laporan keuangan serta masalah yang mungkin timbul dalam penyusunan laporan keuangan. Laporan keuangan terdiri dari neraca, rugi laba dan arus kas.

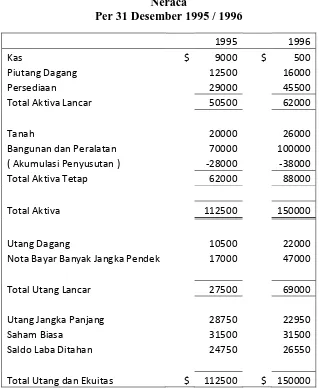

a. Neraca

Neraca bertujuan untuk menunjukkan posisi keuangan pada suatu perusahaan pada tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada akhir tahun fiskal atau tahun kalender sehingga neraca sering disebut dengan balance sheet.

Menurut Darsono (2005: 18) komponen neraca terdiri atas 1) Aktiva

Pada sisi aktiva neraca dikelompokkan sesuai urutan yang paling lancar. Pengertian paling lancar disini adalah kemampuan aktiva tersebut untuk dikompersi menjadi kas. Dengan demikian, maka penggolongan aktiva dalam neraca adalah :

a) Aktiva lancar

Dalam aktiva lancar, aktiva dikelompokkan berdasarkan urutan yang paling lancar. Aktiva lancar disini adalah yang paling mudah dan cepat untuk dijadikan uang atau kas. b) Aktiva tetap

Aktiva tetap adalah investasi pada tanah, bangunan, kendaraan dan peralatan yang lain yang dilakukan oleh perusahaan. Aktiva tetap disusun berdasarkan urutan yang paling tidak likuid (lancar).

c) Aktiva lain-lain

kekayaan atau investasi yang tidak dikelompokkan dalam aktiva tetap dan aktiva lancar.

2) Kewajiban dan Ekuitas

Menurut Darsono (2005: 19) berpendapat bahwa kewajiban adalah hak dari pemberi hutang (kreditor) terhadap kekayaan perusahaan, sedangkan ekuitas adalah hak pemilik atas kekayaan perusahaan. Pos - pos dalam sisi ini dikelompokkan sesuai dengan besar kecilnya kemungkinan hak tersebut akan dibayar. Semakin besar kemungkinan hak atas perusahaan dibayar, semakin atas urutannya dalam neraca. Pembagian dalam sisi kewajiban dan ekuitas dalam neraca adalah:

a) Kewajiban jangka pendek

Kewajiban jangka pendek adalah kewajiban kepada kreditor yang akan dibayarkan dalam jangka waktu satu tahun kedepan. Komponennya antara lain adalah hutang dagang, hutang gaji, hutang pajak, hutang bank yang jatuh tempo dalam satu tahun, dan hutang - hutang lain.

b) Kewajiban jangka panjang

hutang obligasi, hutang wesel dan hutang surat-surat berharga

Per 31 Desember 1995 / 1996

1995 1996

Kas $ 9000 $ 500

Piutang Dagang 12500 16000

Persediaan 29000 45500

Total Aktiva Lancar 50500 62000

Tanah 20000 26000

Bangunan dan Peralatan 70000 100000 ( Akumulasi Penyusutan ) -28000 -38000

Total Aktiva Tetap 62000 88000

Total Aktiva 112500 150000

Utang Dagang 10500 22000

Nota Bayar Banyak Jangka Pendek 17000 47000

Total Utang Lancar 27500 69000

Utang Jangka Panjang 28750 22950

Saham Biasa 31500 31500

Saldo Laba Ditahan 24750 26550

b. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang menggambarkan jumlah penghasilan atau pendapatan dan biaya dari suatu perusahaan pada periode tertentu sebagaimana halnya neraca, laporan laba rugi juga disusun tiap akhir tahun. Menurut Sutrisno (2008: 10), laporan rugi laba adalah laporan yang menunjukkan hasil kegiatan perusahaan dalam jangka waktu tertentu

Sedangkan menurut Darsono (2005: 20) laporan laba rugi merupakan akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya-biaya selama periode waktu tertentu, misalnya bulanan atau tahunan. Untuk melihat periode waktu tertentu yang dilaporkan, maka pembaca laporan laba rugi perlu memperhatikan kepala (heading) pada laporan tersebut. Komponen laba rugi menurut Darsono (2005: 21) adalah :

1) Pendapatan/Penjualan 2) Harga Pokok Penjualan 3) Biaya Pemasaran

4) Biaya Administrasi dan Umum 5) Pendapatan Luar Usaha

Berdasarkan pengertian tersebut, dapat disimpulkan bahwa laporan laba rugi merupakan suatu daftar perusahaan dimana didalamnya didasarkan atas semua pendapatan dan biaya-biaya sedemikian rupa yang terjadi pada periode tertentu yang disusun secara sistematis sehingga dengan mudah dapat diketahui apakah suatu perusahaan itu memperoleh laba atau rugi. Berikut contoh Laporan Laba Rugi :

Tabel II.2 M & G Industries Laporan Laba Rugi Per 31 Desember 1995 / 1996

1995 1996

Penjualan $ 125000 $ 160000

Harga Pokok Penjualan 75000 96000

Laba Kotor 50000 64000

Beban Operasi 21000 21000

Beban Operasi Tetap 12500 16000

Beban Operasi Variabel 4500 10000

Total Beban Operasi 38000 47000

Laba Sebelum Bunga dan

Pajak 12000 17000

Beban Bunga 3000 6100

Laba Sebelum Pajak 9000 10900

Pajak 4500 5450

Laba Bersih $ 4500 $ 5450

C. Laporan Arus Kas

1. Pengertian Laporan Arus Kas

Berdasarkan Pernyataan Standart Akutansi Keuangan (PSAK) No. 2 (2004) perusahaan diwajibkan untuk membuat Laporan Arus Kas sebagai salah satu laporan keuangan utamanya. Sesuai dengan PSAK No. 2 (2004) Laporan Arus Kas merupakan laporan yang tidak dapat dipisahkan dari laporan keuangan untuk setiap periodenya dalam penyajian laporan keuangan.

Dalam Pernyataan Standar Akutansi Keuangan (PSAK) No. 2 (2004) Ikatan Akutansi Indonesia menyatakan bahwa Laporan Arus Kas sebagai berikut :

laporan ini sangat diperlukan untuk investor dan kreditor sebelum mengambil keputusan investasi.

Perusahaan yang dianggap baik adalah perusahaan yang dapat menghasilkan laba, disamping itu juga dapat menghasilkan arus masuk kas bersih yang semakin meningkat dimasa yang akan datang, sebab dapat terjadi dimana suatu perusahaan menghasilkan laba yang tinggi sedangkan dari laporan arus kas dapat dilihat arus kas dari kegiatan - kegiatannya menunjukan arus kas netto yang negatif. Hal ini dapat menunjukan bahwa perusahaan tersebut mungkin menghasilkan pendapatan yang besar, namun pendapatan tersebut belum diterima.

2. Kas dan Setara Kas

Kas ialah saldo kas yang ada diperusahaan atau cash in hand dan rekening giro atau bank. Kas yang ber ada diperusahaan adalah uang kas yang dibutuhkan untuk melakukan aktivitas pembayaran - pembayaran secara tunai, dan juga sebagai sarana untuk menerima penerimaan - penerimaan dari hasil usaha. Menurut PSAK No. 9 (2002) yang dimaksuddengan kas adalah pembayaran siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Penerimaan atau pengeluaran uang juga dapat dilakukan melaui bank, yaitu apabila perusahaan yang bersangkutan memiliki rekening giro dibank. Yang dimaksud dengan bank berdasarkan PSAK No. 9 (2002) adalah sisa rekening giro perusahaan yang dapat dipergunakan secara bebas untuk membiayai kegiatan umum perusahaan.

Kemudian dalam Laporan Arus Kas juga dinyatakan tentang setara kas. Definisi setara kas menurut PSAK No. 2 (2002) adalah investasi yang sifatnya likuid, dan dapat segera dijadikan kas dalam jumlah tertentu tanpa menghadapi perubahan nilai yang signifikan

a. Dapat dipertukarkan dengan kas setiap saat

b. Tanggal jatuh temponya sangat singkat (tidak boleh lebih dari tiga bulan) dengan resiko perubahan nilai yang sangat kecil

3. Tujuan Laporan Arus Kas

Tujuan Laporan Arus Kas secara umum adalah untuk membantu para investor, kreditor, dan para pemakai eksternal lainnya agar dapat memahami dengan baik tentang aktivitas pembayaran dan investasi dari suatu perusahaan dalam periode tertentu. Sedangkan tujuan Laporan Arus Kas secara khusus didalam PSAK No. 2 (2002) adalah :

a. Menilai kemampuan perusahaan dalam menghasilkan arus kas bersih dimasa depan.

b. Menilai kemampuan perusahaan dalam memenuhi kewajibannya, untuk membayar hutang jangka pendek maupun jangka panjang, membayar dividen dan kebutuhan dalam perndaan ekstern.

c. Menilai sebab - sebab adanya perbedaan anatar laba bersih dan penerimaan serta hubungan dengan pembayaran kas.

d. Menilai pengaruh dari transaksi investasi dan pendanaan kas serta non kas terhadap posisi keuangan perusahaan dalams suatu periode.

4. Manfaat Laporan Arus Kas

a. Kemampuan ebtitas untuk menghasilkan arus kas dimasa yang akan dating. Tujuan utama dari pelaporan keuangan adalah memberikan informasi yang memungkinkan untuk memprediksi jumlah, waktu dan ketidakpastian arus kas dimasa yang akan datang

b. Kemampuan entitas dalam membayar deviden dan juga untuk memenuhi kewajibannya dalam membayar hutang jangka pendek maupun jangka panjang

c. Penyebab perbedaan antara laba bersih dengan arus kas bersih dari kegiatan operasi. Angka laba bersih merupakan hal yang penting karena akan memberikan informasi mengenai keberhasilan atau kegagalan sebuah perusahaan bisnis dari suatu periode ke periode lainnya

d. Transaksi investasi dan pembiayaan yang melibatkan kas dan setara kas dalam satu periode tertentu. Dengan memeriksa kegiatan investasi perusahaan dan kegiatan pembiayaannya.

5. Klasifikasi Arus Kas

Menurut Donald E. Kieso (2004: 374) arus kas diklasifikasikan berdasarkan pada kegitan operasi, investasi, dan pembayaran. Karakteristik transaksi dan peristiwa lainnya dari jenis kegiatannya adalah:

1) Penerimaan kas

a) Penjualan barang dan jasa b)Penjualan efek perdagangan c) Pendapatan bunga

d)Penerimaan deviden 2) Pengeluaran kas

a) Pembelian persediaan b)Pembayaran upah gaji c) Pembayaran pajak d)Beban dan bunga e) Beban dan lain – lain

b. Aktifitas investasi umumnya melibatkan aktiva jangka panjang 1) Penerimaan dan pembayaran kas pokok

2) Perolehan serta pelepasan investasi dan aktiva produktif jangka panjang

3) Aktifitas pembiayaan melibatkan pos - pos kewajiban dan ekuitas pemegang saham serta meliputi:

a) Perolehan kas dari kreditor dan pembayaran kembali terhadap pinjaman

Contoh Laporan Arus Kas yang menggunakan Neraca dan Laporan Laba

Ditambah (dikurangi) untuk rekonsiliasi

Pendapatan bersih pada arus kas

Penambahan utang dagang 11500

Penambahan pada persediaan {16500}

Beban depresiasi {10000}

Penambahan pada piutang dagang 3500

Arus masuk Bersih dari Aktiva operasi 6050

Arus kas dari aktivitas investasi

Pembelian tanah {6000}

Pembelian pabrik dan peralatan {30000}

Arus kas keluar bersih dari aktifitas investasi {36000}

Aktifitas kas dari Aktifitas finansial

Kas masuk 30000

Penambahan wesel pada bank

Kas keluar

Pengurangan pada utang jangka panjang {5800}

Deviden saham biasa {3650}

kas masuk bersih dari aktifitas finansial 20550 Penambahan(pengurangan) bersih pada arus kas untuk periode ini {8500}

Balance kas diawal tahun 9000

balance kas diakhir tahun 500

24 A. Tujuan Penelitian

Tujuan dari penelitian dan analisis yang dilakukan penulis adalah untuk mengetahui efektifitas kinerja keuangan PT. HM Sampoerna, Tbk. Dengan menggunakan Laporan Arus Kas.

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data secara langsung yang diperlukan dari PT. HM Sampoerna, Tbk dan sebagian data - data yang diperlukan melalui pemanfaatan media internet. Penelitian ini dilakukan sejak bulan februari 2013.

C. Metode Penelitian

Dalam hal penyusunan skripsi ini banyak diperlakukan data - data yang harus dikumpulkan. Untuk keperluan tersebut penulis melakukan penelitian melalui :

1. Metode Pengumpulan Data a. Metode Penelitian Kepustakaan

yang dibahas, dan juga materi kuliah yang diperlukan selama kuliah di Fakultas Ekonomi Universitas Prof. Dr. Moestopo (Beragama). b. Metode Studi Lapangan

Yaitu suatu bentuk penelitian guna mendapatkan data sekunder berupa data jadi. Dalam hal ini penulis mendapatkan data tersebut dengan cara melakukan riset pada PT. HM Sampoerna, Tbk

2. Metode Analisis Data a. Deskriptif Kualitatif

Penulis melakukan analisa dan menjelaskan terhadap laporan keuangan perusahaan yang dapat digunakan sebagai dasar pengukuran kinerja perusahaan sehingga nantinya dapat di pergunakan oleh pihak perusahaan dan di pihak yang berkepentingan dalam pengambilan keputusan atau kebijakan perusahaan.

b. Deskriptif Kuantitatif

D. Jenis dan Sumber Data 1. Jenis Data

Adapun jenis data yang digunakan dalam penulisan ini adalah :

a. Data Kualitatif yaitu data yang merupakan kumpulan dari data yang bukan angka seperti sejarah berdirinya perusahaan dan struktur organisasinya.

b. Data Kuantitatif yaitu data yang merupakan kumpulan dari data angka - angka seperti neraca, laba rugi dan arus kas.

2. Sumber Data

Sumber data yang dijadikan objek penelitian adalah laporan keuangan berupa neraca, laporan laba rugi, dan laporan arus kas PT. HM Sampoerna, Tbk.

E. Variabel Penelitian

Variabel yang dipakai dalam penelitian ini , yaitu : 1. Variabel Likuiditas

Variabel ini menunjukan kemampuan perusahaan untuk membayar kembali hutang jangka pendeknya pada saat jatuh tempo

2. Variabel Solvabilitas

3. Variabel Cash Flow Return

Variabel ini menunjukan kemampuan perusahaan dalam menghasilkan kas pada suatu periode.

F. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi penelitian ialah laporan keuangan PT. HM Sampoerna, Tbk selama perusahaan itu berdiri.

2. Sampel Penelitian

Sampel penelitian ialah sebagian atau wakil populasi yang diteliti. Sampel penelitian yang digunakan untuk penelitian ini ialah laporan keuangan PT. HM Sampoerna, Tbk selama 5 tahun terakhir yang terdiri dari tahun 2008 sampai tahun 2012 yang terdiri dari neraca, laporan laba rugi, dan laporan arus kas.

G. Instrumen Penelitian

1. Instrumen Pengukur Tingkat Likuiditas

Current Cash Debt Coverage

Rasio ini menunjukan kemampuan perusahaan untuk menutupi hutang lancar dengan mengandalkan kas yang dihasilkan dari aktifitas operasinya. Menurut Drs Lukas Setia Atmaja, M.Sc (2001:411) batas persentase yang baik untuk rasio ini ialah diatas 40%.

Rumus :

2. Instrumen Pengukur Tingkat Solvabilitas

Instrument ini menunjukan kemampuan perusahaan untuk membayar kewajiban jangka pendek dan jangka panjang apabila sekiranya perusahaan dilikuidasi. Rasio ini, yaitu:

Cash Long – Term Debt Coverage

Rasio ini menunjukan kemampuan perusahaan untuk membayar total hutang dengan mengandalkan kas yang dihasilkan dari aktifitas operasi. Menurut Drs Lukas Setia Atmaja, M.Sc (2001:412) batas persentase yang baik untuk rasio ini ialah diatas 20%.

Rumus :

3. Instrument Pengukur Tingkat Cash Flow Return

Instrument ini menunjukan kemampuan perusahaan untuk menghasilkan kas pada suatu periode perusahaan. Rasio ini, yaitu:

Cash Flow to Net Income

Rumus :

Quality of income

Rumus :

H. Teknik Analisis Arus Kas

Analisis arus kas merupakan alat yang digunakan dalam melihat dari mana sumber dana yang diperoleh dan untuk apa dana tersebut digunakan. Dengan menggunakan analisi terhadap Laporan Arus Kas, makan perusahaan dapat menyusun anggaran kas agar masalah seperti kekurangan kas dapat diantisipasi. Untuk membuat Laporan Arus Kas, harus tersedia Neraca dan Laporan Laba Rugi. Adapun yang saya ratio yang digunakan sebagai alat pengukuran ialah rasio likuiditas, rasio solvabilitas, rasio pendapatan Arus kas 1. Rasio Likuiditas

Current Cash Debt Coverage

Rasio ini menunjukan kemampuan perusahaan untuk menutupi hutang lancer dengan mengandalkan kas yang dihasilkan dari aktifitas operasinya. Menurut Drs Lukas Setia Atmaja, M.Sc (2001:411) batas persentase yang baik untuk rasio ini ialah diatas 40%.

Rumus :

2. Rasio Solvabilitas

Rasio ini menunjukan kemampuan perusahaan untuk membayar kewajiban jangka pendek dan jangka panjang apabila sekiranya perusahaan dilikuidasi. Rasio ini yaitu:

Cash Long – Term Debt Coverage

Rasio ini menunjukan kemampuan perusahaan untuk membayar total hutang dengan mengandalkan kas yang dihasilkan dari aktifitas operasi. Menurut Drs Lukas Setia Atmaja, M.Sc (2001:412) batas persentase yang baik untuk rasio ini ialah diatas 20%.

Rumus :

3. Rasio Cash Flow Return

Rasio ini menunjukan kemampuan perusahaan dalam menghasilkan kas pada suatu periode. Rasio ini yaitu:

Cash Flow to Net Income

Rumus :

Quality of Income

Rumus :

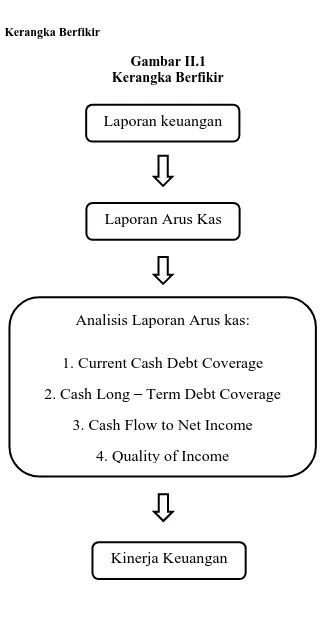

I. Kerangka Berfikir

Gambar II.1

Kerangka Berfikir

Laporan keuangan

Laporan Arus Kas

Analisis Laporan Arus kas:

1. Current Cash Debt Coverage

2. Cash Long

–

Term Debt Coverage

3. Cash Flow to Net Income

4. Quality of Income

33 A. Analisis Laporan Arus Kas

1. Periode 2007 dan 2008 a) Aktivitas Operasi

Arus kas masuk dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan kas dari pelanggan dan penghasilan bunga. Sedangkan arus kas yang keluar dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk berasal dari pembayaran kas kepada pemasok dan karyawan, pajak dan cukai, beban pembiayaan, dan kegiatan usaha lain.

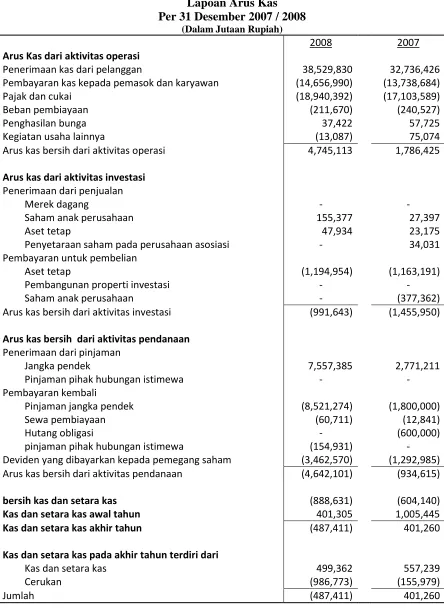

Tabel IV.1 PT HM SAMPOERNA

Lapoan Arus Kas Per 31 Desember 2007 / 2008

(Dalam Jutaan Rupiah)

2008 2007

Arus Kas dari aktivitas operasi

Penerimaan kas dari pelanggan 38,529,830 32,736,426 Pembayaran kas kepada pemasok dan karyawan (14,656,990) (13,738,684)

Pajak dan cukai (18,940,392) (17,103,589)

Beban pembiayaan (211,670) (240,527)

Penghasilan bunga 37,422 57,725

Kegiatan usaha lainnya (13,087) 75,074

Arus kas bersih dari aktivitas operasi 4,745,113 1,786,425

Arus kas dari aktivitas investasi

Penerimaan dari penjualan

Merek dagang - -

Saham anak perusahaan 155,377 27,397

Aset tetap 47,934 23,175

Penyetaraan saham pada perusahaan asosiasi - 34,031

Pembayaran untuk pembelian

Aset tetap (1,194,954) (1,163,191)

Pembangunan properti investasi - -

Saham anak perusahaan - (377,362)

Arus kas bersih dari aktivitas investasi (991,643) (1,455,950)

Arus kas bersih dari aktivitas pendanaan

Penerimaan dari pinjaman

Jangka pendek 7,557,385 2,771,211

Pinjaman pihak hubungan istimewa - -

Pembayaran kembali

Pinjaman jangka pendek (8,521,274) (1,800,000)

Sewa pembiayaan (60,711) (12,841)

Hutang obligasi - (600,000)

pinjaman pihak hubungan istimewa (154,931) - Deviden yang dibayarkan kepada pemegang saham (3,462,570) (1,292,985) Arus kas bersih dari aktivitas pendanaan (4,642,101) (934,615)

bersih kas dan setara kas (888,631) (604,140)

Kas dan setara kas awal tahun 401,305 1,005,445

Kas dan setara kas akhir tahun (487,411) 401,260

Kas dan setara kas pada akhir tahun terdiri dari

Kas dan setara kas 499,362 557,239

Cerukan (986,773) (155,979)

b) Aktivitas Investasi

Arus kas yang masuk dari aktivitas investasi PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan dari penjualan Merek dagang, saham anak perusahaan, aset tetap, penyetaraan saham pada perusahaan asosiasi dan penerimaan dari pinjaman pihak berelasi. Sedangkan arus kas yang keluar dari aktivitas investasi berasal dari pembayaran untuk pembelian aset tetap, pembangunan properti investasi, saham anak perusahaan, dan pemberian pinjaman kepada pihak berelasi.

Berdasarkan laporan arus kas dari aktivitas investasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk, pada tahun 2007 dan 2008 kas yang diperoleh dari aktivitas investasi berasal dari penerimaan dari penjual saham anak perusahaan dan aset tetap tahun 2008 sebesar Rp.203,311 meningkat dibanding tahun 2007 sebesar Rp.84,603. Dana dari surplus operasi tersebut sepenuhnya digunakan untuk pembelian aset tetap sebesar Rp.1,194,954. Jumlah tersebut sedikit menurun dibanding tahun 2007, sehingga kegiatan investasi tahun 2008 terjadi defisit sebesar negatif Rp.991,643 menurun 32% dibanding tahun 2007 sebesar negatif Rp.1,455,950.

c) Aktivitas Pendanaan

pendek dan pinjaman pihak hubungan istimewa, sedangkan arus kas yang keluar pada aktivitas operasi ini berasal dari pembayaran pinjaman Pinjaman jangka pendek, sewa pembiayaan, hutang obligasi, pinjaman pihak hubungan istimewa, dan deviden yang dibayarkan kepada pemegang saham,

Berdasarkan laporan arus kas dari aktivitas pendanaan pada PT. HANJAYA MANDALA SAMPOERNA Tbk, pada tahun 2007 dan 2008 kas yang diperoleh dari aktivitas pendanaan berasal dari penerimaan pinjaman jangka pendek tahun 2008 sebesar Rp.7,557,387 jauh meningkat dibanding tahun 2007 sebesar Rp.2,771,211. Dana pinjaman dari surplus operasi tersebut sepenuhnya digunakan untuk membayar kembali pinjaman jangka pendek tahun 2008 sebesar Rp.8,521,274 jauh meningkat dibanding tahun 2007 sebesar Rp.1,800,000 demikian halnya dengan dari kegiatan pendanaan ini digunakan untuk membayar deviden tahun 2008 sebesar Rp.3,462,570 meningkat dibanding tahun 2007 sebesar Rp.1,292,985. Sehigga aktivitas pendanaan tahun 2008 terjadi defisit yang cukup besar sebesar negatif Rp.4,642,101 jauh meningkat dibanding tahun 2007 sebesar negatif Rp.943,615

maka saldo akhir kas tahun 2008 menjadi sebesar Rp. 499,362 menurun dibanding tahun 2007 sebesar Rp.557,239.

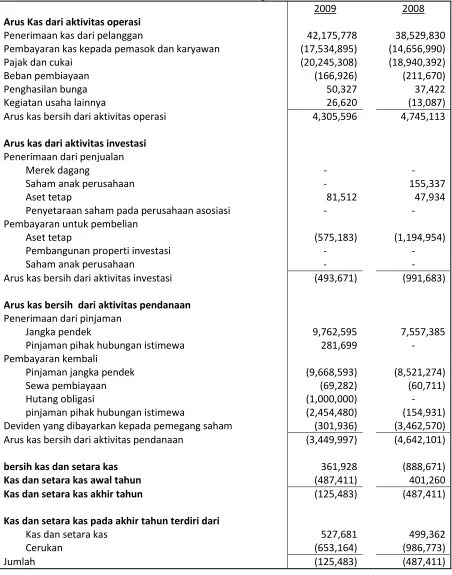

2. Periode 2008 dan 2009 a) Aktivitas Operasi

Arus kas masuk dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan kas dari pelanggan dan penghasilan bunga. Sedangkan arus kas yang keluar dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk berasal dari pembayaran kas kepada pemasok dan karyawan, pajak dan cukai, beban pembiayaan, dan kegiatan usaha lain.

Tabel IV.2 PT HM SAMPOERNA

Lapoan Arus Kas Per 31 Desember 2008 / 2009

(Dalam Jutaan Rupiah)

2009 2008

Arus Kas dari aktivitas operasi

Penerimaan kas dari pelanggan 42,175,778 38,529,830 Pembayaran kas kepada pemasok dan karyawan (17,534,895) (14,656,990)

Pajak dan cukai (20,245,308) (18,940,392)

Beban pembiayaan (166,926) (211,670)

Penghasilan bunga 50,327 37,422

Kegiatan usaha lainnya 26,620 (13,087)

Arus kas bersih dari aktivitas operasi 4,305,596 4,745,113

Arus kas dari aktivitas investasi

Penerimaan dari penjualan

Merek dagang - -

Saham anak perusahaan - 155,337

Aset tetap 81,512 47,934

Penyetaraan saham pada perusahaan asosiasi - -

Pembayaran untuk pembelian

Aset tetap (575,183) (1,194,954)

Pembangunan properti investasi - -

Saham anak perusahaan - -

Arus kas bersih dari aktivitas investasi (493,671) (991,683)

Arus kas bersih dari aktivitas pendanaan

Penerimaan dari pinjaman

Jangka pendek 9,762,595 7,557,385

Pinjaman pihak hubungan istimewa 281,699 -

Pembayaran kembali

Pinjaman jangka pendek (9,668,593) (8,521,274)

Sewa pembiayaan (69,282) (60,711)

Hutang obligasi (1,000,000) -

pinjaman pihak hubungan istimewa (2,454,480) (154,931) Deviden yang dibayarkan kepada pemegang saham (301,936) (3,462,570) Arus kas bersih dari aktivitas pendanaan (3,449,997) (4,642,101)

bersih kas dan setara kas 361,928 (888,671)

Kas dan setara kas awal tahun (487,411) 401,260

Kas dan setara kas akhir tahun (125,483) (487,411)

Kas dan setara kas pada akhir tahun terdiri dari

Kas dan setara kas 527,681 499,362

Cerukan (653,164) (986,773)

b) Aktivitas Investasi

Arus kas yang masuk dari aktivitas investasi PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan dari penjualan Merek dagang, saham anak perusahaan, aset tetap, penyetaraan saham pada perusahaan asosiasi dan penerimaan dari pinjaman pihak berelasi. Sedangkan arus kas yang keluar dari aktivitas investasi berasal dari pembayaran untuk pembelian aset tetap, pembangunan properti investasi, saham anak perusahaan, dan pemberian pinjaman kepada pihak berelasi.

c) Aktivitas Pendanaan

Arus kas yang masuk dari aktivitas pendanaan PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari pinjaman jangka pendek dan pinjaman pihak hubungan istimewa, sedangkan arus kas yang keluar pada aktivitas operasi ini berasal dari pembayaran pinjaman Pinjaman jangka pendek, sewa pembiayaan, hutang obligasi, pinjaman pihak hubungan istimewa, dan deviden yang dibayarkan kepada pemegang saham,

pendanaan tahun 2009 terjadi defisit sebesar negatif Rp. 3,449,997 menurun dibanding tahun 2008 sebesar negatif Rp. 4,642,101

Jika dilihat dari ketiga aktivitas diatas maka kita dapat simpulkan bahwa Arus kas PT. HANJAYA MANDALA SAMPOERNA Tbk terjadi peningkatan kas sebesar Rp.361,928 karena adanya cerukan kas sebesar Rp. 653,164 dan dari adanya saldo awal tahun sebesar negative Rp. 487,411 maka saldo akhir kas tahun 2009 menjadi sebesar Rp. 527,681 meningkat dibanding tahun 2008 sebesar Rp.499,362.

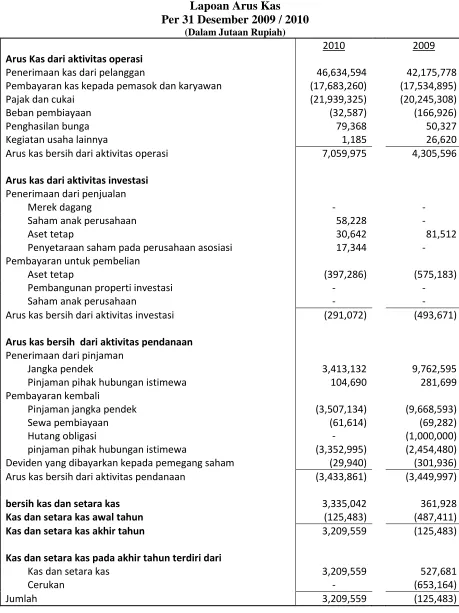

3. Periode 2009 dan 2010 a) Aktivitas Operasi

Arus kas masuk dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan kas dari pelanggan dan penghasilan bunga. Sedangkan arus kas yang keluar dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk berasal dari pembayaran kas kepada pemasok dan karyawan, pajak dan cukai, beban pembiayaan, dan kegiatan usaha lain.

Tabel IV.3 PT HM SAMPOERNA

Lapoan Arus Kas Per 31 Desember 2009 / 2010

(Dalam Jutaan Rupiah)

2010 2009

Arus Kas dari aktivitas operasi

Penerimaan kas dari pelanggan 46,634,594 42,175,778 Pembayaran kas kepada pemasok dan karyawan (17,683,260) (17,534,895)

Pajak dan cukai (21,939,325) (20,245,308)

Beban pembiayaan (32,587) (166,926)

Penghasilan bunga 79,368 50,327

Kegiatan usaha lainnya 1,185 26,620

Arus kas bersih dari aktivitas operasi 7,059,975 4,305,596

Arus kas dari aktivitas investasi

Penerimaan dari penjualan

Merek dagang - -

Saham anak perusahaan 58,228 -

Aset tetap 30,642 81,512

Penyetaraan saham pada perusahaan asosiasi 17,344 -

Pembayaran untuk pembelian

Aset tetap (397,286) (575,183)

Pembangunan properti investasi - -

Saham anak perusahaan - -

Arus kas bersih dari aktivitas investasi (291,072) (493,671)

Arus kas bersih dari aktivitas pendanaan

Penerimaan dari pinjaman

Jangka pendek 3,413,132 9,762,595

Pinjaman pihak hubungan istimewa 104,690 281,699

Pembayaran kembali

Pinjaman jangka pendek (3,507,134) (9,668,593)

Sewa pembiayaan (61,614) (69,282)

Hutang obligasi - (1,000,000)

pinjaman pihak hubungan istimewa (3,352,995) (2,454,480) Deviden yang dibayarkan kepada pemegang saham (29,940) (301,936) Arus kas bersih dari aktivitas pendanaan (3,433,861) (3,449,997)

bersih kas dan setara kas 3,335,042 361,928

Kas dan setara kas awal tahun (125,483) (487,411)

Kas dan setara kas akhir tahun 3,209,559 (125,483)

Kas dan setara kas pada akhir tahun terdiri dari

Kas dan setara kas 3,209,559 527,681

Cerukan - (653,164)

pemasok dan karyawan sebesar Rp.17,683,260 serta untuk membayar pajak, cukai dan lain - lain sebesar Rp.21,939,325. Jumlah tersebut sedikit meningkat dibanding tahun 2009, sehingga kas kegiatan operasi tahun 2010 terjadi surplus sebesar Rp.7,059,975 meningkat 63,97% dibanding tahun 2009 sebesar Rp.4,305,596

b) Aktivitas Investasi

Arus kas yang masuk dari aktivitas investasi PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan dari penjualan Merek dagang, saham anak perusahaan, aset tetap, penyetaraan saham pada perusahaan asosiasi dan penerimaan dari pinjaman pihak berelasi. Sedangkan arus kas yang keluar dari aktivitas investasi berasal dari pembayaran untuk pembelian aset tetap, pembangunan properti investasi, saham anak perusahaan, dan pemberian pinjaman kepada pihak berelasi.

digunakan untuk pembelian aset tetap sebesar Rp. 397,286. Jumlah tersebut sedikit menurun dibanding tahun 2009, sehingga kegiatan investasi tahun 2010 terjadi defisit sebesar negatif Rp.291,072 menurun 41,04% dibanding tahun 2009 sebesar negatif Rp.493,671.

c) Aktivitas Pendanaan

Arus kas yang masuk dari aktivitas pendanaan PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari pinjaman jangka pendek dan pinjaman pihak hubungan istimewa, sedangkan arus kas yang keluar pada aktivitas operasi ini berasal dari pembayaran pinjaman Pinjaman jangka pendek, sewa pembiayaan, hutang obligasi, pinjaman pihak hubungan istimewa, dan deviden yang dibayarkan kepada pemegang saham,

demikian halnya dengan dari kegiatan pendanaan ini digunakan untuk membayar pinjaman pihak hubungan istmewa tahun 2010 sebesar Rp.3,352,995 meningkat dibanding tahun 2009 sebesar Rp.2,454,480. Sehigga aktivitas pendanaan tahun 2010 terjadi defisit sebesar negatif Rp.3,433,861 sedikit menurun dibanding tahun 2009 sebesar negatif Rp.3,449,997

kita dapat simpulkan bahwa Arus kas PT. HANJAYA MANDALA SAMPOERNA Tbk terjadi peningkatan kas sebesar Rp.3,335,042 karena tidak adanya cerukan kas dan dari adanya saldo awal tahun sebesar negative Rp. 125,483 maka saldo akhir kas tahun 2010 menjadi sebesar Rp. 3,209,559 meningkat dibanding tahun 2009 sebesar Rp. 527,681.

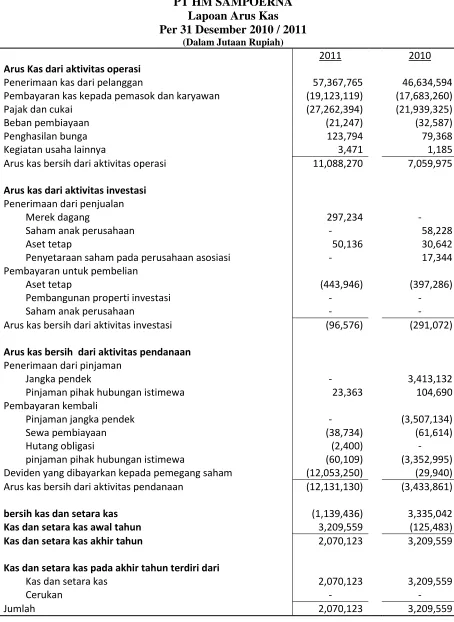

4. Periode 2010 dan 2011 a) Aktivitas Operasi

Arus kas masuk dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan kas dari pelanggan dan penghasilan bunga. Sedangkan arus kas yang keluar dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk berasal dari pembayaran kas kepada pemasok dan karyawan, pajak dan cukai, beban pembiayaan, dan kegiatan usaha lain.

Tabel IV.4 PT HM SAMPOERNA

Lapoan Arus Kas Per 31 Desember 2010 / 2011

(Dalam Jutaan Rupiah)

2011 2010

Arus Kas dari aktivitas operasi

Penerimaan kas dari pelanggan 57,367,765 46,634,594 Pembayaran kas kepada pemasok dan karyawan (19,123,119) (17,683,260)

Pajak dan cukai (27,262,394) (21,939,325)

Beban pembiayaan (21,247) (32,587)

Penghasilan bunga 123,794 79,368

Kegiatan usaha lainnya 3,471 1,185

Arus kas bersih dari aktivitas operasi 11,088,270 7,059,975

Arus kas dari aktivitas investasi

Penerimaan dari penjualan

Merek dagang 297,234 -

Saham anak perusahaan - 58,228

Aset tetap 50,136 30,642

Penyetaraan saham pada perusahaan asosiasi - 17,344

Pembayaran untuk pembelian

Aset tetap (443,946) (397,286)

Pembangunan properti investasi - -

Saham anak perusahaan - -

Arus kas bersih dari aktivitas investasi (96,576) (291,072)

Arus kas bersih dari aktivitas pendanaan

Penerimaan dari pinjaman

Jangka pendek - 3,413,132

Pinjaman pihak hubungan istimewa 23,363 104,690

Pembayaran kembali

Pinjaman jangka pendek - (3,507,134)

Sewa pembiayaan (38,734) (61,614)

Hutang obligasi (2,400) -

pinjaman pihak hubungan istimewa (60,109) (3,352,995) Deviden yang dibayarkan kepada pemegang saham (12,053,250) (29,940) Arus kas bersih dari aktivitas pendanaan (12,131,130) (3,433,861)

bersih kas dan setara kas (1,139,436) 3,335,042

Kas dan setara kas awal tahun 3,209,559 (125,483)

Kas dan setara kas akhir tahun 2,070,123 3,209,559

Kas dan setara kas pada akhir tahun terdiri dari

Kas dan setara kas 2,070,123 3,209,559

Cerukan - -

Berdasarkan laporan arus kas pada PT. HANJAYA MANDALA SAMPOERNA Tbk, tahun 2010 dan 2011, kas yang diperoleh dari aktivitas operasi berasal dari penerimaan pelanggan tahun 2011 sebesar Rp.57,367,765 meningkat dibanding tahun 2010 sebesar Rp.46,634,594 dana tersebut dialokasikan untuk membayar kepada pemasok dan karyawan sebesar Rp. 19,123,119serta untuk membayar pajak, cukai dan lain - lain sebesar Rp.27,262,394. Jumlah tersebut sedikit meningkat dibanding tahun 2010, sehingga kas kegiatan operasi tahun 2011 terjadi surplus sebesar Rp.11,088,270 meningkat 57,06% dibanding tahun 2010 sebesar Rp. 7,059,975

b) Aktivitas Investasi

Berdasarkan laporan arus kas dari aktivitas investasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk, pada tahun 2010 dan 2011 kas yang diperoleh dari aktivitas investasi berasal dari penerimaan dari penjual aset tetap tahun 2011 sebesar Rp.50,136 menurun dibanding tahun 2010 sebesar Rp.30,642 tetapi pada tahun 2010 terdapat tambahan dana berupa penjual saham anak perusahaan sebesar Rp.58,228 dan penyetaraan saham pada perusahaan asosiasi sebesar Rp.17,344 bedanya pada tahun 2011 terdapat tambahan dana berupa penjualan merek dagang sebesar Rp.297,234. Dana dari surplus operasi tersebut sepenuhnya digunakan untuk pembelian aset tetap sebesar Rp.443,946. Jumlah tersebut sedikit meningkat dibanding tahun 2010, sehingga kegiatan investasi tahun 2011 terjadi defisit sebesar negatif Rp.96,576 menurun 66,82% dibanding tahun 2009 sebesar negatif Rp.291,072.

c) Aktivitas Pendanaan

Berdasarkan laporan arus kas dari aktivitas pendanaan pada PT. HANJAYA MANDALA SAMPOERNA Tbk, pada tahun 2010 dan 2011 kas yang diperoleh dari aktivitas pendanaan berasal dari penerimaan pinjaman pihak hubungan istimewa tahun 2011 sebesar Rp. 23,363 jauh menurun dibanding tahun 2010 sebesar Rp. 104,690 sedangkan tahun 2011 pinjaman jangka pendek sebesar Rp.3,413,132 dapat dilunasi. Dana pinjaman dari surplus operasi tersebut sepenuhnya digunakan untuk membayar deviden kepada pemegang saham sebesar Rp. 12,053,250. Sehigga aktivitas pendanaan tahun 2011 terjadi defisit sebesar Rp.12,131,130 meningkat cukup signifikan dibanding tahun 2010 defisit Rp. 3,433,861

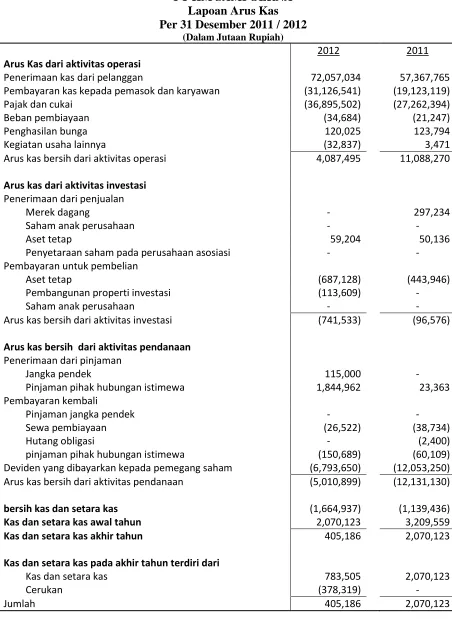

5. Periode 2011 dan 2012 a) Aktivitas Operasi

Arus kas masuk dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan kas dari pelanggan dan penghasilan bunga. Sedangkan arus kas yang keluar dari aktivitas operasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk berasal dari pembayaran kas kepada pemasok dan karyawan, pajak dan cukai, beban pembiayaan, dan kegiatan usaha lain.

Berdasarkan laporan arus kas pada PT. HANJAYA MANDALA SAMPOERNA Tbk, tahun 2011 dan 2012, kas yang diperoleh dari aktivitas operasi berasal dari penerimaan dari pelanggan tahun 2012 sebesar Rp.72,057,034 meningkat dibanding tahun 2011 sebesar Rp.57,367,765 dana tersebut dialokasikan untuk membayar kepada pemasok dan karyawan sebesar Rp. 31,126,541serta untuk membayar pajak, cukai dan lain - lain sebesar Rp.36,895,502. Jumlah tersebut meningkat cukup signifikan dibanding tahun 2010, sehingga kas kegiatan operasi tahun 2011 terjadi surplus sebesar Rp.4,087,495 menurun 63,14% dibanding tahun 2010 sebesar Rp. 11,088,270.

b) Aktivitas Investasi

Arus kas yang masuk dari aktivitas investasi PT. HANJAYA MANDALA SAMPOERNA Tbk, berasal dari penerimaan dari

Tabel IV.5 PT HM SAMPOERNA

Lapoan Arus Kas Per 31 Desember 2011 / 2012

(Dalam Jutaan Rupiah)

2012 2011

Arus Kas dari aktivitas operasi

Penerimaan kas dari pelanggan 72,057,034 57,367,765 Pembayaran kas kepada pemasok dan karyawan (31,126,541) (19,123,119)

Pajak dan cukai (36,895,502) (27,262,394)

Beban pembiayaan (34,684) (21,247)

Penghasilan bunga 120,025 123,794

Kegiatan usaha lainnya (32,837) 3,471

Arus kas bersih dari aktivitas operasi 4,087,495 11,088,270

Arus kas dari aktivitas investasi

Penerimaan dari penjualan

Merek dagang - 297,234

Saham anak perusahaan - -

Aset tetap 59,204 50,136

Penyetaraan saham pada perusahaan asosiasi - -

Pembayaran untuk pembelian

Aset tetap (687,128) (443,946)

Pembangunan properti investasi (113,609) -

Saham anak perusahaan - -

Arus kas bersih dari aktivitas investasi (741,533) (96,576)

Arus kas bersih dari aktivitas pendanaan

Penerimaan dari pinjaman

Jangka pendek 115,000 -

Pinjaman pihak hubungan istimewa 1,844,962 23,363

Pembayaran kembali

Pinjaman jangka pendek - -

Sewa pembiayaan (26,522) (38,734)

Hutang obligasi - (2,400)

pinjaman pihak hubungan istimewa (150,689) (60,109) Deviden yang dibayarkan kepada pemegang saham (6,793,650) (12,053,250) Arus kas bersih dari aktivitas pendanaan (5,010,899) (12,131,130)

bersih kas dan setara kas (1,664,937) (1,139,436)

Kas dan setara kas awal tahun 2,070,123 3,209,559

Kas dan setara kas akhir tahun 405,186 2,070,123

Kas dan setara kas pada akhir tahun terdiri dari

Kas dan setara kas 783,505 2,070,123

Cerukan (378,319) -

penjualan Merek dagang, saham anak perusahaan, aset tetap, penyetaraan saham pada perusahaan asosiasi dan penerimaan dari pinjaman pihak berelasi. Sedangkan arus kas yang keluar dari aktivitas investasi berasal dari pembayaran untuk pembelian aset tetap, pembangunan properti investasi, saham anak perusahaan, dan pemberian pinjaman kepada pihak berelasi.

Berdasarkan laporan arus kas dari aktivitas investasi pada PT. HANJAYA MANDALA SAMPOERNA Tbk, pada tahun 2011 dan 2012 kas yang diperoleh dari aktivitas investasi berasal dari penerimaan dari penjual aset tetap tahun 2012 sebesar Rp. 59,204 meningkat dibanding tahun 2011 sebesar Rp. 50,136. Dana dari surplus operasi tersebut sepenuhnya digunakan untuk pembelian aset tetap sebesar Rp. 687,128 dan untuk pembangunan property investasi sebesar Rp. 113,609. Jumlah tersebut meningkat cukup signifikan dibanding tahun 2011, sehingga kegiatan investasi tahun 2012 terjadi defisit sebesar negatif Rp.741,533 meningkat 667,82% dibanding tahun 2011 sebesar negatif Rp.96,576.

c) Aktivitas Pendanaan

yang keluar pada aktivitas operasi ini berasal dari pembayaran pinjaman Pinjaman jangka pendek, sewa pembiayaan, hutang obligasi, pinjaman pihak hubungan istimewa, dan deviden yang dibayarkan kepada pemegang saham,

Berdasarkan laporan arus kas dari aktivitas pendanaan pada PT. HANJAYA MANDALA SAMPOERNA Tbk, pada tahun 2010 dan 2011 kas yang diperoleh dari aktivitas pendanaan berasal dari penerimaan pinjaman jangka pendek pada tahun 2012 sebesar Rp. 115,000 dan pinjaman pihak hubungan istimewa tahun 2012 sebesar Rp. 1,844,962 meningkat cukup signifikan dibanding tahun 2011 sebesar Rp. 23,363. Dana pinjaman dari surplus operasi tersebut sepenuhnya digunakan untuk membayar kembali devinden kepada pemegang saham sebesar Rp. 6,793,650 jauh menurun disbanding tahun 2011 sebesar Rp.12,053,250. Sehigga aktivitas pendanaan tahun 2011 terjadi defisit sebesar Rp. 5,010,899 jauh menurun dibanding tahun 2010 sebesar negatif Rp. 12,131,130

B. Analisis Laporan Arus Kas Terhadap Hutang

1. Periode 2007 dan 2008

a) Hutang Jangka pendek

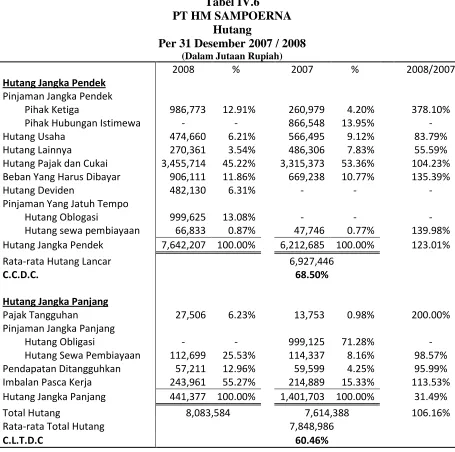

Pinjaman jangka pendek tahun 2008 sebesar Rp. 986,773 meningkat 278,10% dibanding tahun 2007 sebesar Rp. 270,979.

Tabel IV.6 PT HM SAMPOERNA

Hutang

Per 31 Desember 2007 / 2008 (Dalam Jutaan Rupiah)

Rata-rata Hutang Lancar 6,927,446

C.C.D.C. 68.50%

Hutang Jangka Panjang

Pajak Tangguhan 27,506 6.23% 13,753 0.98% 200.00%

Pinjaman Jangka Panjang

Hutang Obligasi - - 999,125 71.28% -

Hutang Sewa Pembiayaan 112,699 25.53% 114,337 8.16% 98.57% Pendapatan Ditangguhkan 57,211 12.96% 59,599 4.25% 95.99% Imbalan Pasca Kerja 243,961 55.27% 214,889 15.33% 113.53% Hutang Jangka Panjang 441,377 100.00% 1,401,703 100.00% 31.49%

Total Hutang 8,083,584 7,614,388 106.16%

Rata-rata Total Hutang 7,848,986

Hal ini terjadi karena adanya kesulitan likuiditas karena sebagian besar aktivanya tertanam untuk persediaan.

Hutang pajak dan cukai tahun 2008 sebesar Rp. 3,455,714 atas 45,22% dari total hutang jangka pendek tersebut meningkat 4,23% dibanding tahun 2007. Peningkatan tersebut terjadi disebabkan meningkatannya kegiatan operasional.

Pinjaman jatuh tempo sebesar Rp. 999,625 muncul sebagai akibat pengalihan hutang jangka panjang tahun 2007 menjadi hutang jangka pendek tahun 2008.

Rata - rata hutang jangka pendek pada periode ini adalah

Sehingga current cash debt coverage pada periode ini menjadi

Hanjaya Mandala Sampoerna Tbk dapat dikatakan baik karena melampaui batas persentase yang baik adalah 40%.

b) Total Hutang

Dilihat dari sini hutang jangka panjang tahun 2008 sebesar Rp. 441,377 terjadi penurunan 68,51% dibanding tahun 2007 sebesar Rp. 1,401,703 hal ini dapat terjadi karena adanya pengalihan pinjaman jangka panjang sebesar Rp. 999,125 menjadi hutang jangka pendek. Sehingga secara total hutang tahun 2008 sebesar Rp. 8,083,584 meningkat dibanding tahun 2007 sebesar Rp. 7,614,388.

Rata rata total hutang periode 2007 - 2008 ini adalah

Sehingga cash long - term debt coverage pada periode ini menjadi

dikatakan baik karena yang merupakan batas persentase yang baik

Per 31 Desember 2008 / 2009 (Dalam Jutaan Rupiah) Rata-rata Hutang Jangka pendek 7,194,619

C.C.D.C. 59.84%

Hutang Jangka Panjang

Pajak Tangguhan 19,161 3.81% 27,506 6.23% 69.66%

Pinjaman Jangka Panjang

Hutang Sewa Pembiayaan 76,340 15.16% 112,699 25.53% 67.74% Pendapatan Ditangguhkan 44,593 8.86% 57,211 12.96% 77.94% Imbalan Pasca Kerja 363,398 72.18% 243,961 55.27% 148.96% Hutang Jangka Panjang 503,492 100.00% 441,377 100.00% 114.07%

Total Hutang 7,250,522 8,083,584 89.69%

Rata-rata Total Hutang 7,667,053

a) Hutang Jangka pendek

Pinjaman jangka pendek tahun 2009 sebesar Rp.653,164 menurun 33,81% dibanding tahun 2008 sebesar Rp.986,773. Hal ini terjadi karena sebagian pinjaman dapat diselesaikan tahun 2009.

Hutang pajak dan cukai tahun 2009 sebesar Rp. 3,691,539 atas 54,71% dari total hutang jangka pendek tersebut meningkat 6,82% dibanding tahun 2008 sebesar Rp 3,455,714 hal ini terjadi seiring meningkatnya kegiatan operasional.

Rata - rata hutang jangka pendek pada periode 2008 - 2009 ini adalah

Sehingga current cash debt coverage pada periode ini menjadi

b) Total Hutang

Dilihat dari sini hutang jangka panjang tahun 2009 sebesar Rp.503,492 terjadi peningkatan 14,07% dibanding tahun 2008 sebesar Rp.441,377 hal ini dapat terjadi karena adanya pembayaran imbalan pasca kerja sebesar Rp.363,398 meningkat 48,96% dibanding tahun 2008 sebesar Rp.243,961. Sehingga secara total hutang tahun 2009 sebesar Rp. 7,250,522 menurun dibanding tahun 2008 sebesar Rp. 8,083,584.

Rata rata total hutang periode 2008 - 2009 ini adalah

Sehingga cash long - term debt coverage pada periode ini menjadi

3. Periode 2009 dan 2010

Tabel IV.8 PT HM SAMPOERNA

Hutang

Per 31 Desember 2009 / 2010 (Dalam Jutaan Rupiah)

Rata-rata Hutang Lancar 8,262,986

C.C.D.C. 85.44%

Hutang Jangka Panjang

Pajak Tangguhan 11,352 2.14% 19,161 3.81% 59.25%

Pinjaman Jangka Panjang

Hutang Sewa Pembiayaan 44,928 8.47% 76,340 15.16% 58.85% Pendapatan Ditangguhkan 41,807 7.88% 44,593 8.86% 93.75% Imbalan Pasca Kerja 432,642 81.52% 363,398 72.18% 119.05% Hutang Jangka Panjang 530,729 100.00% 503,492 100.00% 105.41%

Total Hutang 10,309,671 7,250,522 142.19%

Rata-rata Total Hutang 8,780,097

C.L.T.D.C. 80.40%

a) Hutang Jangka pendek

dibanding tahun 2009 sebesar Rp. 3,691,539 meningkatnya hutang pajak disebabkan peningkatan operasional.

Hutang deviden tahun 2010 sebesar Rp.3,988,530 atau 40.79% dari total hutang jangka pendek tersebut meningkat 506,67% dibanding tahun 2009 sebesar Rp. 657,450.

Rata - rata hutang jangka pendek pada periode 2009 - 2010 ini adalah

Sehingga current cash debt coverage pada periode ini menjadi

Dari perhitungan diatas maka dapat disimpulkan bahwa PT. HANJAYA MANDALA SAMPOERNA Tbk memperoleh current cash debt coverage sebesar 85,44%. Hal ini menunjukan bahwa PT. HANJAYA MANDALA SAMPOERNA Tbk mampu menutupi sebagian hutang jangka pendeknya dengan menggunakan kas yang diperoleh dari aktivitas operasinya. Sebab itu PT. Hanjaya Mandala Sampoerna Tbk dapat dikatakan melampaui batas persentase yang baik adalah 40%.

b) Total Hutang

503,492 hal ini dapat terjadi karena adanya peningkatan kewajiban imbalan pasca kerja sebesar Rp.432,642 meningkat 19,05% dibanding tahun 2009 sebesar Rp. 363,398. Sehingga secara total hutang tahun 2010 sebesar Rp. 10,309,671 meningkat dibanding tahun 2009 sebesar Rp. 7,250,522.

Rata rata total hutang periode 2009 - 2010 ini adalah

Sehingga cash long - term debt coverage pada periode ini menjadi