1

PENDAHULUAN

Maju berkembang dan mundurnya sebuah negara bergantung pada sumber daya manusianya. Profesi akuntansi diseluruh dunia telah diawasi secara ketat dalam beberapa dekade sebagai akibat dari serangkaian pengakibat kegagalan suatu perusahaan melakukan perubahan teknologi dan globalisasi ekonomi di dunia (Kavanagh dan Drannen, 2008). Profesi akuntansi merupakan tenaga kerja, dan dalam pembangunan sumber daya manusia akan meningkatkan produktivitas kerja yang berpengaruh terhadap peningkatan pertumbuhan ekonomi (Tjiptoheriyanto dan Nagib, 2008).

Data Departemen Keuangan per Desember 2012, jumlah Kantor Akuntan Publik di Indonesia terdapat 408 unit, dengan status aktif terdapat 397, ditutup atas permintaan ybs ada 4 KAP, dan Kantor Akuntan Publik dengan status sanksi pembekuan izin ada 7 (http://www.ppajp.depkeu.go.id/html/daftarkap/index.html) dan akuntan publik yg memiliki izin praktek tercatat pada bulan Juni 2012 di Pusat Pembinaan Akuntan Publik (PPAJP) sebanyak 1.007 orang (http://www.ppajp.depkeu.go.id/html/daftarap/index.html). Jika dibandingkan dengan angka rata – rata rasio klien dan akuntan publik di negara – negara ASEAN, seharusnya dengan jumlah sebanyak 13.848 klien, Indonesia membutuhkan akuntan publik 2.942 orang (Gani et al, 2009). Data tersebut mengindikasikan telah terjadi kelangkaan profesi akuntan publik di Indonesia sebanyak 1.935 orang.

Secara global pengajaran akutansi di perguruan tinggi cenderung mengarahkan mahasiswa bekerja sebagai akuntan publik (Widhinugroho,1999 dalam Rasmini, 2007). Akan tetapi kenyataannya sebagian besar sarjana akuntansi lebih berminat menjadi akuntan non publik karena tidak perlu mengikuti USAP (Ujian Sertifikasi Akuntan Publik). Mahasiswa akuntansi setelah mendapatkan gelar sarjana akuntansi harus sudah melakukan perencaan karir. Kebanyakan orang tidak memiliki perencanaan karier yang baik karena kekhawatiran ketidakpastian masa depan yang akan dijalani. Peluang dan kesempatan yang sangat terbatas membuat orang takut untuk merencanakan apa yang akan dipilih untuk dijalani (Rasmini, 2007).

Sarjana ekonomi akuntansi, nantinya akan dihadapkan dengan berbagai pilihan profesi diantaranya akuntan publik, akuntan pemerintah, akuntan pendidik, dan akuntan perusahaan (Anna dan Rahayu, 2011). Akuntan publik merupakan pihak yang menjembatani hubungan antara pihak manajemen dan pemilik atau pihak pemilik modal. Kegiatan utama

2

kewajaran terhadap laporan keuangan yang dibuat pihak manajemen (Baridwan, 2002). Pendapat akuntan publik ini berguna bagi pihak-pihak yang terkait dengan laporan keuangan dalam pengambilan keputusan, yaitu pihak perusahaan (manajemen) maupun pihak luar perusahaan yaitu investor, kreditur, pemerintah, dan masyarakat (Purwanti dan Nugraheni, 2007).

Dalam memilih karir yang akan dijalaninya, mahasiswa akuntansi memiliki berbagai pertimbangan. Salah satu pertimbangan mahasiswa akuntansi dalam memilih karir yang akan dijalaninya antara lain persepsi mengenai penghargaan finansial, pengakuan profesional, nilai

– nilai sosial, pertimbangan pasar kerja, personalitas dan kebanggan (Rasmini, 2007). Menurut Felton et al. (1994) dalam Rasmini (2007) persepsi dan stereotype karir merupakan hal yang penting untuk menentukan pilihan karir karena persepsi mahasiswa umumnya dipengaruhi oleh pengetahuan pribadi mengenai lingkungan kerja, informasi dari lulusan terdahulu, keluarga, dosen dan text book yang dibaca atau digunakan.

Widyasari (2010) meneliti faktor-faktor yang mempengaruhi persepsi mahasiswa akuntansi dalam memilih profesi sebagai akuntan publik dan non akuntan publik adalah gaji (penghargaan finansial), pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, nilai intrinsik pekerjaan. Sama halnya dengan penelitian Rahayu et al. (2003) menemukan bahwa pertimbangan pasar kerja yaitu pekerjaan yang aman bukan merupakan faktor yang mempengaruhi mahasiswa untuk memilih karir. Tetapi penelitian yang dilakukan Rasmini (2007) menemukan bahwa keamanan kerja merupakan faktor yang berpengaruh secara signifikan dalam pemilihan karir.

Penelitian yang dilakukan Rahayu et al. (2003) menemukan bahwa pelatihan profesional mempengaruhi mahasiswa dalam pemilihan karir sebagai akuntan publik, namun tidak mempengaruhi pemilihan karir sebagai non akuntan publik (akuntan perusahaan, akuntan pemerintah, dana akuntan pendidik). Namun penelitian Braun et al. (1999) sebagaimana dikutip dalam Sijabat (2004) menjelaskan bahwa faktor adanya pelatihan profesional mempengaruhi mahasiswa dalam pemilihan karir sebagai akuntan pendidik. Disisi lain juga ditemukan fakta bahwa banyak lulusan akuntansi tidak berkarir di bidang akuntansi, melainkan berkarir di luar bidang akuntansi, seperti teller bank, marketing dan

sales.

3

karir di bidang akuntansi akan dilihat dari 4 profesi yaitu akuntan publik, akuntan pendidik, akuntan perusahaan dan akuntan pemerintah, sedangkan persepsi mahasiswa akan dilihat dari 4 aspek sebagaimana penelitian Widyasari (2010) dan Setiyani (2005) yaitu persepsi atas gaji (penghargaan finansial), persepsi atas pelatihan profesional, persepsi atas lingkungan kerja dan persepsi atas pertimbangan pasar kerja. Selanjutnya persepsi atas 4 aspek akan dilihat secara rinci melalui prioritas mahasiswa atas komponen – komponen aspek tersebut.

Penelitian ini diharapkan memberikan manfaat untuk; (1) memberikan tambahan informasi dan wawasan bagi penyusun kurikulum jurusan akuntansi yang ada disetiap universitas, dalam upaya meningkatkan mutu lulusan agar ahli di bidang akuntansi; (2) memberikan bahan masukan dan pertimbangan bagi instansi/lembaga yang telah memperkerjakan tenaga akuntan publik; (3) sebagai bahan referensi bagi peneliti yang ingin meneliti masalah serupa.

TINJAUAN PUSTAKA

Pilihan Karir

Pilihan karir sarjana akuntansi ada 4 yaitu : akuntan publik, akuntan pendidik, akuntan pemerintah, akuntan perusahaan (Anna dan Rahayu, 2011). Timbul dan berkembangnya profesi akuntan publik di suatu negara adalah sejalan dengan berkembangnya berbagai jenis perusahaan dan berbagai bentuk badan hukum di negara tersebut (Mulyadi, 2002). Sebuah perusahaan untuk menjalankan usahanya membutuhkan modal atau dana entah berasal dari pihak intern perusahaan (pemilik) dan pihak ekstern perusahaan (investor dan pinjaman dari kreditur). Maka pengambilan keputusan yang berkaitan dengan perusahaan tersebut membutuhkan laporan keuangan yang dibuat manajemen. Laporan keuangan yang dibuat manajemen merupakan penyampain informasi mengenai pertanggung jawaban pengelolaan dana yang berasal dari pihak ekstern maupun intern perusahaan (Setiyani, 2005).

4

Akuntan perusahaan adalah akuntan yang bekerja dan bertanggung jawab atas berbagai fungsi akuntansi serta keuangan perusahaan. Tugas-tugas yang dikerjakan dapat berupa penyusunan sistem akuntansi, penyusunan laporan keuangan akuntansi kepada pihak-pihak di luar perusahaan, penyusunan laporan akuntansi kepada manajemen, penyusunan anggaran, menangani masalah perusahaan dan melakukan pemeriksaan intern. Akuntan perusahaan biasanya bertindak sebagai pengontrol perusahaan yang berhubungan dengan keluar masuk uang (Alam, 2007). Pekerjaan akuntansi dalam perusahaan dapat dikelompokan menjadi dua yaitu akuntansi manajemen dan akuntansi keuangan. Akuntansi manajemen berguna untuk menghasilkan informasi khusus bagi pengguna internal seperti manajer dan karyawan yang berfungsi untuk mengidentifikasikan, mengumpulkan, mengukur, mengklasifikasikan, dan melaporkan informasi yang bermanfaat bagi pengguna internal dalam pembuatan, perencanaan, pengendalian dan keputusan. Sedangkan akuntansi keuangan berguna untuk menghasilkan informasi bagi pihak internal maupun eksternal, seperti manajer, karyawan, investor, kreditur, maupun pemerintah yang terkait dengan penyusunan laporan keuangan yang berhubungan dengan perusahaan secara keseluruhan (Hansen dan Mowen, 2006).

Untuk bekerja sebagai akuntan perusahaan juga bukan hal yang mudah dikarenakan harus mengikuti serangkaian tes, seperti tes psikologi, tes materi akuntansi, tes wawancara dan kesehatan. Berprofesi sebagai akuntan perusahaan memiliki kekurangan yaitu akan cenderung merasa jenuh bekerja karena tantangan yang stabil, indoor dan perkembangan dunia akunting yang tidak begitu cepat (Widyasari, 2010). Namun akuntan perusahaan memiliki keunggulan dibanding posisi lain dalam perusahaan yaitu dapat berupa peningkatan karir yang cepat dan susah untuk diberhentikan dari perusahaan. Temuan ini yang membuat pandangan pada mahasiswa lebih memilih dan merencanakan karir sebagai akuntan perusahaan.

5

Mahasiswa yang memilih berprofesi sebagai akuntan pendidik lebih mengharapkan pekerjaan yang keamanan kerjanya terjamin dan sifat pekerjaan yang rutin sehingga tidak mengalami kesulitan untuk melakukan sehari-hari (Setiyani, 2005). Mahasiswa juga mengharapakan bekerja sebagai akuntan pendidik lebih mempunyai jaminan hari tua (Setiyani, 2005). Temuan ini yang membuat mahasiswa lebih tertarik dan merencanakan karir sebagai akuntan pendidik.

Akuntan pemerintah adalah akuntan bekerja pada badan-badan pemerintah. Badan-badan pemerintah disini adalah seperti departemen - departemen, Badan Pengawas Keuangan dan Pembangunan (BPKP), Badan Pemeriksa Keuangan (BPK), dan Dirjen. Pada lembaga tersebut akuntan dapat menjalankan fungsinya sesuai dengan keahlian yang diperoleh dari lembaga pendidikan yaitu menangani dan mengawasi keuangan tetapi dalam lingkup pemerintah (Purwanti dan Nugraheni, 2007). Lembaga-lembaga pemerintah tersebut biasanya sudah diatur dengan undang-undang, sehingga tugas dan kewajiban akuntan pemerintah disesuaikan dengan undang-undang yang berlaku. Sarjana akuntansi yang berprofesi sebagai akuntan pemerintah mempunyai status pegawai negeri (Setiyani, 2005).

Mahasiswa yang merencanakan karir sebagai akuntan pemerintah mengharapkan gaji awal yang lebih tinggi dan memiliki jaminan hari tua yang lebih baik dibandingkan dengan profesi akuntansi lainnya (Haswell and Holmes, 1988; Horowitz and Riley, 1990 dalam Setiyani, 2005). Akuntan pemerintah merupakan karir yang memiliki pekerjaan rutin sehingga kecil kemungkinan mengalami kesulitan dalam pelaksanaannya, dan mempunyai keamanan kerja yang tinggi Profesi akuntansi juga diperlukan meskipun pada lembaga yang kegiatannya tidak berorientasi laba (Yendrawati, 2007). Temuan ini yang menjadikan mahasiswa lebih tertarik merencanakan dan memilih berkarir sebagai akuntan pemerintah

Persepsi

6

mengartikan, dan menghayati tentang hal yang diamati, baik yang ada diluar maupun dalam diri individu.

a) Persepsi atas gaji (penghargaan finansial)

Persepsi atas penghargaan finansial merupakan faktor yang mempengaruhi mahasiswa akuntansi dalam memilih karir (Ghani et. al., 2008). Gaji atau penghargaan finansial adalah hasil yang diperoleh sebagai kontraprestasi yang telah diyakini secara mendasar bagi sebagian perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada karyawan (Setiyani 2005). Penelitian yang dilakukan Setiyani (2005) dan Zulpahmi (2010) menunjukan bahwa mahasiswa akuntansi menempatkan gaji sebagai alasan utama dalam memilih pekerjaan sejalan dengan penelitian Demagalhaes (2011). Penelitian Widyasari (2010) juga menunjukkan bahwa pemilihan profesi mengutamakan gaji pertama yang tinggi baik pada profesi sebagai akuntan publik dan non akuntan publik.

Sedangkan Widyasari (2010) menyimpulkan bahwa mahasiswa yang memilih profesi akuntan pemerintah dan akuntan pendidik lebih mengharapkan dana pensiun dibandingkan dengan mahasiswa yang memilih profesi akuntan perusahaan dan akuntan publik. Penelitian (Setiyani, 2005) juga mengungkapkan dana pensiun sangat diharapkan oleh mahasiswa yang memilih karir sebagai akuntan pemerintah dan akuntan pendidik, sedangkan mahasiwa yang memilih karir sebagai akuntan perusahaan tidak begitu mengharapkan atas perolehan dana pensiun. Mahasiswa yang memilih karir sebagai akuntan publik bahkan kurang mengharapkan dana pensiun. Gaji atau penghargaan finansial yang akan diuji dalam penelitian ini meliputi tiga pertanyaan yaitu mengenai gaji awal yang tinggi, dana pensiun, dan kenaikan gaji lebih cepat.

b) Persepsi atas pelatihan profesional

Pelatihan profesional adalah hal-hal yang berhubungan dengan peningkatan keahlian. Menurut Setiyani (2005) pelatihan profesional tidak dipertimbangkan dalam pemilihan profesi mahasiswa, kecuali faktor pengalaman kerja yang bervariasi dipertimbangkan oleh mahasiswa yang memilih profesi akuntan publik dan akuntan pemerintah. Mahasiswa yang memilih berprofesi sebagai akuntan pendidik beranggapan bahwa tidak diperlukan pelatihan kerja sebelum memulai pekerjaan.

7

pengalaman kerja yang bervariasi, sedangkan pada akuntan perusahaan dan akuntan pemerintah menganggap bahwa pelatihan kerja kurang diperlukan. Bagi akuntan pendidik mahasiswa menganggap tidak diperlukannya pelatihan kerja, sehingga pengalaman kerja yang bervariasi lebih sedikit diperoleh dibandingkan profesi sebagai akuntan perusahaan dan pemerintah.

c) Persepsi atas lingkungan kerja

Lingkungan kerja merupakan suasana kerja. Lingkungan kerja berkaitan dengan tipe pekerjaan dan lingkungan tempat bekerja, meliputi sifat kerja (rutin, atraktif, sering lembur), tingkat persaingan antar karyawan dan tekanan kerja untuk meraihi hasil yang sempurna, kesempatan untuk menjadi spesialis merupakan faktor dari lingkungan pekerjaan (Setiyani, 2005). Penelitian yang dilakukan Demagalhaesweb (2011) menemukan bahwa lingkungan kerja merupakan salah satu faktor yang mempengaruhi mahasiswa akuntansi terhadap pilihan karir di bidang akuntansi. Lingkungan kerja dipertimbangkan dalam pemilihan profesi mahasiswa terutama pada sifat pekerjaan rutin dan pekerjaan cepat diselesaikan.

d) Persepsi atas pertimbangan pasar kerja

Penelitan Zulpahmi (2010) menemukan bahwa pertimbangan pasar kerja merupakan hal utama dalam pertimbangan pemilihan karir. Pertimbangan pasar kerja meliputi keamanan kerja dan tersedianya lapangan kerja atau kemudahan mengakses lowongan kerja. Keamanan kerja merupakan fakor dimana karir yang dipilih dapat bertahan dalam jangka waktu yang cukup lama. Jauh dari kasus PHK penelitian Sijabat (2004) mengungkapkan bahwa tidak ada yang mempengaruhi cara pandang terhadap pertimbangan pasar kerja dalam memilih profesi akuntan publik dan non akuntan publik.

Menurut (Rahayu et al., 2003) mahasiswa yang memilih karir sebagai akuntan pemerintah dan akuntan pendidik menganggap keamanan kerja dan pekerjaannya lebih aman. Keamanan kerja pada karir sebagai akuntan publik sedikit lebih aman daripada keamanan kerja sebagai akuntan perusahaan yang sangat mudah di PHK. Akses karir sebagai akuntan pendidik dan akuntan perusahaan lebih mudah dibandingkan dengan karir sebagai akuntan pendidik dan akuntan pemerintah menyenangkan tetapi sering lembur dan kompetisi diantara karyawannya sangat tinggi serta ada tekanan kerja untuk meraih sukses.

8

kompetisi diantara karyawan sedikit serta kurang banyak tantangan. Karir sebagai akuntan pendidik pekerjaannya dapat lebih cepat diselesaikan dan banyak tantangan karena sering bertemu dengan banyak orang (Widyasari, 2010).

METODE PENELITIAN

Populasi dan Sampel

Populasi yang dipilih dalam penelitian ini adalah mahasiswa akuntansi Fakultas Ekonomika dan Bisnis UKSW yang telah lulus dalam sidang skripsi selama tahun 2013. Sampel menggunakan Purposive Sampling dengan kriteria lulusan Fakultas Ekonomika dan Bisnis UKSW tahun 2013 (lulus sidang skripsi), lulusan yang dapat ditelusuri alamatnya, lulusan yang mengisi kuisoner secara lengkap.

Jenis dan Sumber Data

Data yang diperlukan untuk penelitian ini yakni data yang diperoleh langsung dari sumber atau objek peneliti. Data primer ini diperoleh melalui kuesioner yang diisi oleh lulusan FEB UKSW tahun 2013.

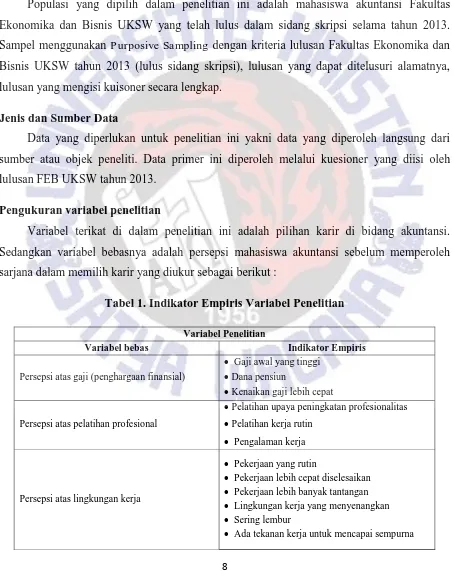

Pengukuran variabel penelitian

Variabel terikat di dalam penelitian ini adalah pilihan karir di bidang akuntansi. Sedangkan variabel bebasnya adalah persepsi mahasiswa akuntansi sebelum memperoleh sarjana dalam memilih karir yang diukur sebagai berikut :

Tabel 1. Indikator Empiris Variabel Penelitian

Variabel Penelitian

Variabel bebas Indikator Empiris

Persepsi atas gaji (penghargaan finansial)

Gaji awal yang tinggi

Dana pensiun

Kenaikan gaji lebih cepat

Persepsi atas pelatihan profesional

Pelatihan upaya peningkatan profesionalitas

Pelatihan kerja rutin

Pengalaman kerja

Persepsi atas lingkungan kerja

Pekerjaan yang rutin

Pekerjaan lebih cepat diselesaikan

Pekerjaan lebih banyak tantangan

Lingkungan kerja yang menyenangkan

Sering lembur

9 Persepsi atas pertimbangan pasar kerja

Keamanan kerjanya lebih terjamin (tidak mudah PHK)

Lapangan kerja yang ditawarkan mudah diketahui informasinya

Variabel Terikat

Pilihan Karir di bidang akuntansi

Akuntan Publik

Akuntan Perusahaan

Akuntan Pendidik

Akuntan Pemerintah

Sumber : Widyasari (2010)

Teknik Analisis

Deskriptif kualitatif dengan menggunakan uji analisis tabulasi silang (crosstab) antara persepsi mahasiswa atas 4 aspek terhadap pilihan karir di bidang akuntansi.

Langkah Analisis

1. Uji statistiik deskriprif untuk mengetahui sebaran data tentang demografi responden yang dilihat dari jenis kelamin, umur, angkatan, IPK, dan pilihan karir yang dipilih. 2. Uji tabulasi silang (crosstab) antara persepsi mahasiswa terhadap 4 aspek terhadap

pilihan karir di bidang akuntansi berdasarkan prioritas mahasiswaatas setiap aspek. 3. Melakukan analisis dan pembahasan.

10 HASIL ANALISIS

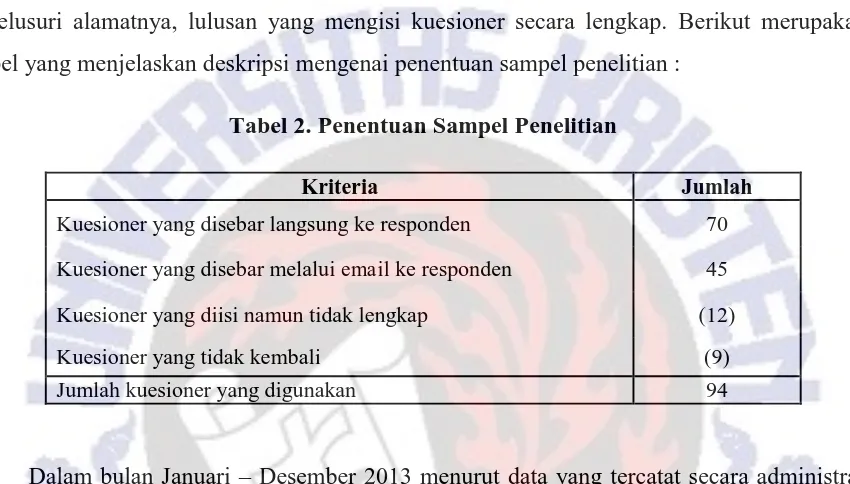

Gambaran Subyek Penelitian

Subyek penelitian ini adalah mahasiswa Progdi Akuntansi Fakultas Ekonomika dan Bisnis UKSW yang telah lulus dalam sidang skripsi selama tahun 2013. Sampel menggunakan purposive sampling dengan kriteria lulusan Progdi akuntansi Fakultas Ekonomika dan Bisnis UKSW tahun 2013 (lulus sidang skripsi), lulusan yang dapat ditelusuri alamatnya, lulusan yang mengisi kuesioner secara lengkap. Berikut merupakam tabel yang menjelaskan deskripsi mengenai penentuan sampel penelitian :

Tabel 2. Penentuan Sampel Penelitian

Kriteria Jumlah

Kuesioner yang disebar langsung ke responden 70

Kuesioner yang disebar melalui email ke responden 45

Kuesioner yang diisi namun tidak lengkap (12)

Kuesioner yang tidak kembali (9)

Jumlah kuesioner yang digunakan 94

11

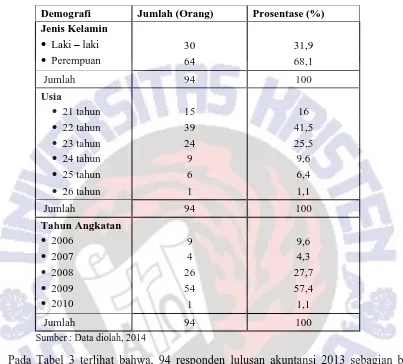

Demografi Gambaran Responden

Berikut gambaran demografi responden dari 94 sampel yang sudah didapat :

Tabel 3. Demografi responden

Demografi Jumlah (Orang) Prosentase (%)

Jenis Kelamin

Laki – laki 30 31,9

Perempuan 64 68,1

Jumlah 94 100

Usia

21 tahun 15 16

22 tahun 39 41,5

23 tahun 24 25,5

24 tahun 9 9,6

25 tahun 6 6,4

26 tahun 1 1,1

Jumlah 94 100

Tahun Angkatan

2006 9 9,6

2007 4 4,3

2008 26 27,7

2009 54 57,4

2010 1 1,1

Jumlah 94 100

Sumber : Data diolah, 2014

12

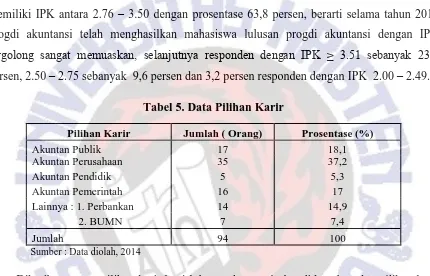

Tabel 4. Data IPK responden

Indek Prestasi Kumulatif (IPK) Jumlah (Orang) Prosentase (%)

≥ 3.51 22 23,4

2.76 - 3.50 60 63,8

2.50 - 2.75 9 9,6

2.00 - 2.49 3 3,2

Jumlah 94 100

Sumber : Data diolah, 2014

Indek prestasi kumulatif (IPK) dibagi menjadi empat, dan sebagian besar responden memiliki IPK antara 2.76 – 3.50 dengan prosentase 63,8 persen, berarti selama tahun 2013 progdi akuntansi telah menghasilkan mahasiswa lulusan progdi akuntansi dengan IPK

tergolong sangat memuaskan, selanjutnya responden dengan IPK ≥ 3.51 sebanyak 23,4

persen, 2.50 – 2.75 sebanyak 9,6 persen dan 3,2 persen responden dengan IPK 2.00 – 2.49.

Tabel 5. Data Pilihan Karir

Pilihan Karir Jumlah ( Orang) Prosentase (%)

Akuntan Publik 17 18,1

Akuntan Perusahaan 35 37,2

Akuntan Pendidik 5 5,3

Akuntan Pemerintah 16 17

Lainnya : 1. Perbankan 14 14,9

2. BUMN 7 7,4

Jumlah 94 100

Sumber : Data diolah, 2014

13

Akuntan pemerintah sebesar 17 persen, menurut responden akuntan pemerintah memiliki pekerjaan yang lebih simpel daripada akuntan publik dan akuntan perusahaan. Karir di perbankan 14,9 persen, responden yang memilih karir di perbankan mengatakan bahwa mereka menyukai dunia kerja perbankan dan berinteraksi dengan berbagai macam nasabah. Karir BUMN 7,4 persen, responden melalui wawancara langsung mengatakan BUMN menjadi pilihan karirnya karena beberapa BUMN mengharuskan penempatan kerja di luar kota dan beberapa bekerja di lapangan. Lulusan akuntansi menganggap karir akuntan pendidik tidak mudah untuk dijalani karena memiliki tanggung jawab sebagai tokoh

modelling bagi anak didiknya (Dariyo, 2004). Responden mengungkapkan bahwa menjadi akuntan pendidik sulit, karena harus bisa melakukan transfer pengetahuan ke anak didiknya. Hasil ini sejalan dengan penelitian Rahayu et al. (2003) bahwa lulusan akuntansi lebih berminat menjadi akuntan perusahaan, dan sedikit yang berminat menjadi akuntan pendidik.

Persepsi responden terhadap pilihan karir di bidang akuntansi.

Responden memberikan urutan prioritas pada tiap aspek persepsi, dan didapat hasil sebagai berikut :

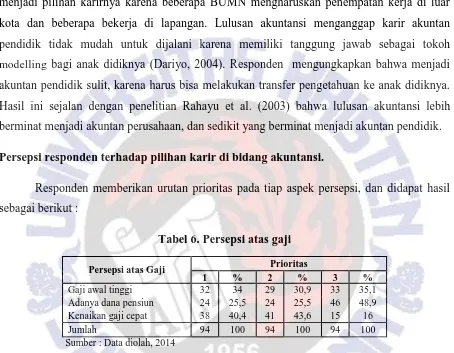

Tabel 6. Persepsi atas gaji

Persepsi atas Gaji Prioritas

1 % 2 % 3 %

Gaji awal tinggi 32 34 29 30,9 33 35,1 Adanya dana pensiun 24 25,5 24 25,5 46 48,9 Kenaikan gaji cepat 38 40,4 41 43,6 15 16

Jumlah 94 100 94 100 94 100

Sumber : Data diolah, 2014

14

Tabel 7. Persepsi atas Pelatihan Profesional

Persepsi atas pelatihan profesional Prioritas

1 % 2 % 3 % 4 %

Pelatihan sebelum bekerja 64 68,1 18 19,1 10 10,6 2 2,1 Sering mengikuti latihan diluar lembaga

untuk meningkatkan profesional 11 11,7 26 27,7 20 21,3 37 39,4 Sering mengikuti pelatihan rutin di dalam

lembaga 8 8,5 17 18,1 50 53,2 19 20,2

Memperoleh pengalaman kerja yang

bervariasi 11 11,7 33 35,1 14 14,9 36 38,3

Jumlah 94 100 94 100 94 100 94 100

Sumber : Data diolah, 2014

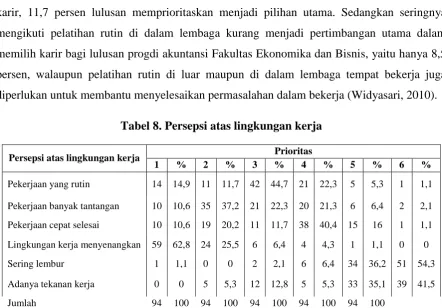

Tabel 7 di atas menggambarkan bahwa sebagian besar lulusan progdi akuntansi mempertimbangkan adanya pelatihan sebelum kerja yaitu sebesar 68,1 persen. Sebagai

freshgraduate yang masih belum mengerti penuh pekerjaan dari karir yang dipilih, mempertimbangkan adanya pelatihan sebelum bekerja dianggap merupakan hal yang diperlukan untuk nantinya menghadapi masalah – masalah didalam pekerjaannya (Widyasari, 2010). Memperoleh pengalaman kerja yang bervariasi menjadi pertimbangan utama bagi beberapa responden yaitu sebesar 11,7 persen, menunjukan bahwa lulusan progdi akuntansi juga berharap tidak mengalami kejenuhan dalam bekerja (Yendrawati, 2007). Sama seperti sering mengikuti pelatihan di luar lembaga juga menjadi pertimbangan dalam memilih karir, 11,7 persen lulusan memprioritaskan menjadi pilihan utama. Sedangkan seringnya mengikuti pelatihan rutin di dalam lembaga kurang menjadi pertimbangan utama dalam memilih karir bagi lulusan progdi akuntansi Fakultas Ekonomika dan Bisnis, yaitu hanya 8,5 persen, walaupun pelatihan rutin di luar maupun di dalam lembaga tempat bekerja juga diperlukan untuk membantu menyelesaikan permasalahan dalam bekerja (Widyasari, 2010).

Tabel 8. Persepsi atas lingkungan kerja

Persepsi atas lingkungan kerja Prioritas

1 % 2 % 3 % 4 % 5 % 6 %

Pekerjaan yang rutin 14 14,9 11 11,7 42 44,7 21 22,3 5 5,3 1 1,1

15

Persepsi atas lingkungan kerja yang menyenangkan menjadi pertimbangan utama bagi lulusan progdi akuntansi Fakultas Ekonomika dan Bisnis, yaitu sebesar 62,8 persen, sehingga menunjukan bahwa sebagai freshgraduate lingkungan kerja yang menyenangkan dapat meningkatkan prestasinya dalam bekerja kelak (Yendrawati, 2007). Persepsi pekerjaan yamg rutin juga menjadi pertimbangan responden yaitu 14,9 persen, pekerjaan yang rutin juga menjadi pertimbangan dalam memilih karir, karena beberapa pilihan karir mempunyai jadwal bekerja yang rutin. Sedangkan pekerjaan yang memiliki banyak tantangan juga menjadi pertimbangan utama, hal ini karena beberapa pilihan karir mengharuskan untuk adanya penempatan kerja dimana saja dan harus sesuai dengan undang – undang yang telah diatur (Widyasari, 2010). Indikator pekerjaannya lebih cepat dapat diselesaikan menjadi pertimbangan utama responden yaitu 10,6 persen. Beberapa pilihan karir memiliki jam kerja yang sudah diatur dan dikerjakan dalam waktu singkat (Setiyani, 2005). Sering lembur menjadi pertimbangan utama bagi 1 responden, hal ini mungkin terjadi karena mahasiswa merasa pilihan karir yang dipilih harus dikerjakan secara konsisten dan dengan kerja keras. Tidak ada yang mempertimbangkan adanya tekanan kerja menjadi prioritas dalam memilih karir, lulusan menganggap adanya tekanan kerja dalam karir dapat menghambat kinerja dan prestasi untuk mencapai sukses (Putra, 2013)

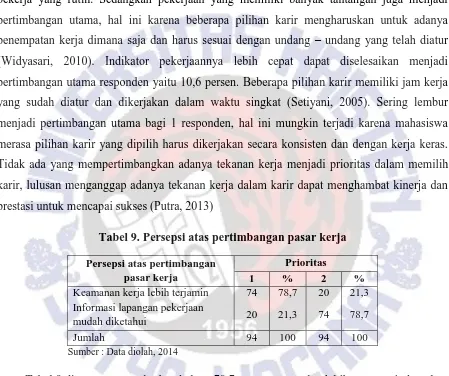

Tabel 9. Persepsi atas pertimbangan pasar kerja

Persepsi atas pertimbangan pasar kerja

Prioritas

1 % 2 %

Keamanan kerja lebih terjamin 74 78,7 20 21,3 Informasi lapangan pekerjaan

mudah diketahui 20 21,3 74 78,7

Jumlah 94 100 94 100

Sumber : Data diolah, 2014

Tabel 9 diatas menggambarkan bahwa 78,7 persen responden lebih mempertimbangkan keamanan kerja yang terjamin dalam memilih karir di bidang akuntansi, karena sebagai

16

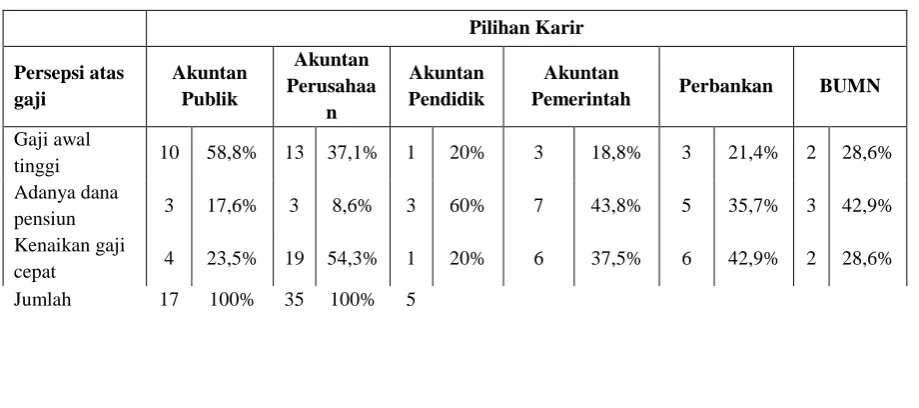

Tabel 10. Persepsi atas gaji dan pilihan karir

Pilihan Karir Persepsi atas

gaji

Akuntan Publik

Akuntan Perusahaa

n

Akuntan Pendidik

Akuntan

Pemerintah Perbankan BUMN

Gaji awal

tinggi 10 58,8% 13 37,1% 1 20% 3 18,8% 3 21,4% 2 28,6% Adanya dana

pensiun 3 17,6% 3 8,6% 3 60% 7 43,8% 5 35,7% 3 42,9% Kenaikan gaji

cepat 4 23,5% 19 54,3% 1 20% 6 37,5% 6 42,9% 2 28,6% Jumlah 17 100% 35 100% 5 100% 16 100% 14 100% 7 100%

Sumber : Data diolah, 2014

Tabel 10 diatas menunjukkan bahwa lulusan akuntansi dalam memilih karir mempertimbangkan gaji. Lulusan akuntansi yang memilih akuntan publik mengharapkan gaji awal tinggi yaitu sebanyak 58,8 persen diikuti kenaikan gaji cepat 23,5 persen dan adanya dana pensiun 17,6 persen. Gaji awal yang tinggi dianggap sebagai pertimbangan utama dalam memilih karir akuntan publik, hal ini terjadi karena lulusan akuntansi masih harus mengeluarkan uang lagi untuk melakukan pendidikan akuntansi dan mengikuti USAP (Ujian Sertifikasi Akuntan Publik) dari IAI (Rasmini, 2007). Berbeda dengan responden yang memilih karir sebagai akuntan perusahaan, lulusan akuntansi memprioritaskan kenaikan gaji yang cepat menjadi pertimbangan utama yaitu 54,3 persen, diikuti gaji awal yang tinggi 37,1 persen dan adanya dana pensiun 8,6 persen. Hal yang sama dengan karir di perbankan, lulusan yang memilih karir di perbankan memprioritaskan kenaikan gaji yang cepat menjadi pertimbangan utama yaitu 42,9 persen diikuti adanya dana pensiun 35,7 persen dan gaji awal yang tinggi 21,4 persen. Lulusan menganggap kenaikan gaji yang cepat sebagai akuntan perusahaan dan karir di perbankan memberikan dorongan motivasi untuk mencapai kesuksesan (Putra, 2013).

17

Tabel 11. Persepsi atas pelatihan profesional dan pilihan karir

Pilihan Karir Persepsi atas pelatihan profesional Akuntan Publik Akuntan Perusahaan Akuntan Pendidik Akuntan

Pemerintah Perbankan BUMN

Pelatihan

sebelum bekerja 11 64,7% 24 68,6% 1 20% 10 62,5% 12 85,7% 6 85,7%

Sering mengikuti latihan di luar lembaga untuk meningkatkan profesional

1 5,9% 4 11,4% 0 0% 5 31,3% 1 7,1% 0 0%

Sering mengikuti pelatihan rutin di dalam lembaga

2 11,8% 1 2,9% 3 60% 0 0,0% 1 7,1% 1 14,3%

Memperoleh pengalaman kerja yg bervariasi

3 17,6% 6 17,1% 1 20% 1 6,3% 0 0% 0 0%

Jumlah 17 100% 35 100% 5 100% 16 100% 14 100% 7 100%

Sumber : Data diolah, 2014

Tabel 11 diatas menggambarkan bahwa pelatihan sebelum bekerja menjadi pertimbangan utama bagi lulusan akuntansi dalam memilih karir sebagai akuntan publik, akuntan perusahaan, akuntan pemerintah, perbankan dan BUMN, tidak bagi akuntan pendidik. Lulusan menganggap akuntan publik, akuntan perusahaan, akuntan pemerintah, perbankan dan BUMN memerlukan pelatihan sebelum bekerja untuk meningkatkan kemampuan dalam menjalani karirnya (Setiyani, 2005). Sering mengikuti latihan di luar lembaga dan di dalam lembaga menjadi prioritas utama bagi beberapa lulusan akuntansi dalam memilih karir untuk meningkatkan profesionalisme. Namun tidak bagi responden yang memilih akuntan pendidik dan BUMN. Sedangkan sering mengikuti pelatihan rutin di dalam lembaga menjadi prioritas utama bagi lulusan akuntansi yang memilih karir sebagai akuntan pendidik. Lulusan menganggap seringnya mengikuti pelatihan di dalam lembaga meningkatkan kemampuan untuk menyelesaikan pekejaannya. Memperoleh pengalaman kerja bervariasi juga menjadi pertimbangan lulusan akuntansi dalam memilih karir akuntan perusahaan, akuntan publik, akuntan pendidik, akuntan pemerintah, namun tidak untuk perbankan dan BUMN.

18

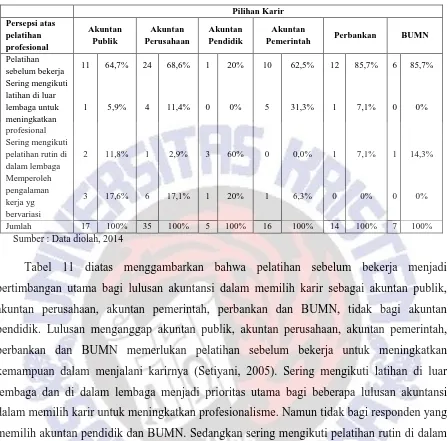

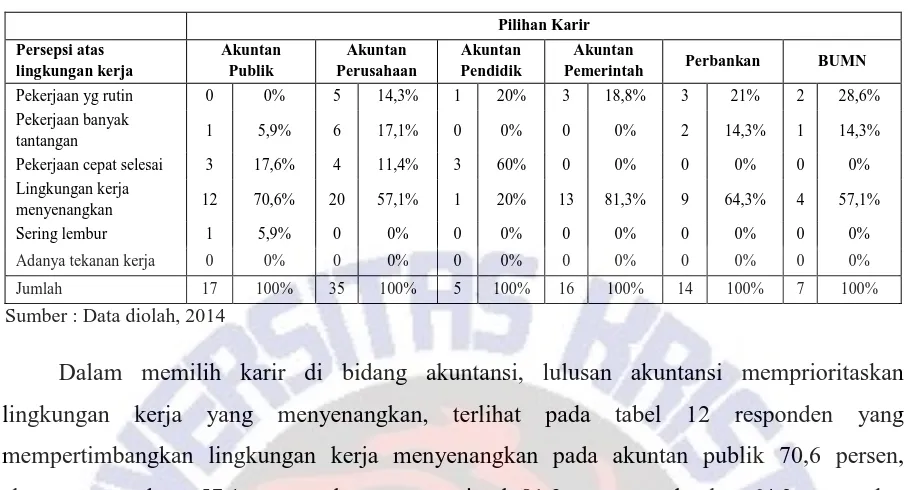

Tabel 12. Persepsi atas lingkungan kerja

Pilihan Karir

Persepsi atas lingkungan kerja

Akuntan Publik

Akuntan Perusahaan

Akuntan Pendidik

Akuntan

Pemerintah Perbankan BUMN

Pekerjaan yg rutin 0 0% 5 14,3% 1 20% 3 18,8% 3 21% 2 28,6% Pekerjaan banyak

tantangan 1 5,9% 6 17,1% 0 0% 0 0% 2 14,3% 1 14,3% Pekerjaan cepat selesai 3 17,6% 4 11,4% 3 60% 0 0% 0 0% 0 0% Lingkungan kerja

menyenangkan 12 70,6% 20 57,1% 1 20% 13 81,3% 9 64,3% 4 57,1%

Sering lembur 1 5,9% 0 0% 0 0% 0 0% 0 0% 0 0%

Adanya tekanan kerja 0 0% 0 0% 0 0% 0 0% 0 0% 0 0%

Jumlah 17 100% 35 100% 5 100% 16 100% 14 100% 7 100% Sumber : Data diolah, 2014

Dalam memilih karir di bidang akuntansi, lulusan akuntansi memprioritaskan lingkungan kerja yang menyenangkan, terlihat pada tabel 12 responden yang mempertimbangkan lingkungan kerja menyenangkan pada akuntan publik 70,6 persen, akuntan perusahaan 57,1 persen, akuntan pemerintah 81,3 persen, perbankan 64,3 persen dan BUMN 57,1 persen. Tetapi tidak bagi lulusan yang memilih karir sebagai akuntan pendidik. Lulusan akuntansi menganggap lingkungan kerja yang menyenangkan dapat meningkatkan prestasinya dalam bekerja kelak (Yendrawati, 2007). Hasil ini sejalan dengan penelitian Widyasari (2010) yang menunjukan bahwa akuntan pemerintah memiliki lingkungan yang menyenangkan daripada akuntan publik. Lingkungan kerja menyenangkan bukan hal yang diprioritaskan dalam memilih karir akuntan pendidik. Lulusan lebih mempertimbangkan pekerjaan cepat selesai pada akuntan pendidik. Hal ini terjadi karena lulusan beranggapan bahwa semakin cepat pekerjaan diselesaikan maka akan semakin berkurang tanggung jawab atas pekerjaannya (Setiyani, 2005)

19

Pekerjaan memilki banyak tantangan juga menjadi pertimbangan bagi lulusan akuntansi yang memilih karir sebagai akuntan perusahaan, yaitu 17,1 persen, perbankan 14,3 persen, BUMN 14,3 persen dan akuntan publik 5,9 persen. Namun tidak untuk akuntan pendidik dan akuntan pemerintah. Lulusan akuntansi mengannggap karir yang memberikan tantangan dalam bekerja dapat memberikan kesempatan untuk berkembang menjadi lebih baik lagi.

Indikator sering lembur menjadi pertimbangan utama dalam meilih karir sebagai akuntan publik, tidak sebagai akuntan perusahaan, akuntan pendidik, akuntan pemerintah, perbankan maupun BUMN. Hanya 1 responden yang memprioritaskan sering lembur menjadi pertimbangan utama, hal ini berbeda dengan penelitian Widyasari (2010) bahwa karir sebagai akuntan pendidik merupakan pekerjaan yang dianggap sering mendapatkan lembur daripada akuntan publik. Responden menganganggap karir sebagai akuntan publik harus dikerjakan secara konsisten dan dengan kerja keras. Adanya tekanan dalam pekerjaan bukan merupakan pertimbangan utama lulusan akuntansi dalam memilih karir di bidang akuntansi, tidak ada lulusan akuntansi yang memprioritaskan adanya tekanan dalam pekerjaan menjadi prioritas yang utama, hal ini dianggap bagi lulusan akuntansi sebagai penghambat dalam memperoleh kesuksesan berkarir (Setiyani, 2005).

Tabel 13. Persepsi atas pertimbangan pasar kerja dan pilihan karir

Pilihan Karir

Persepsi atas pertimbangan pasar kerja

Akuntan Publik

Akuntan Perusahaan

Akuntan Pendidik

Akuntan

Pemerintah Perbankan BUMN

Keamanan kerjanya lebih terjamin (tidak mudah PHK)

13 76,5% 23 65,7% 4 80% 16 100% 12 85,7% 6 85,7%

Lapangan kerja yang ditawarkan mudah diketahui

4 23,5% 12 34,3% 1 20% 0 0% 2 14,3% 1 14,3%

Jumlah 17 100% 35 100% 5 100% 16 100% 14 100% 7 100%

Sumber : Data diolah, 2014

20

juga menjadi pertimbangan bagi lulusan akuntansi yang memilih karir sebagai akuntan perusahaan, akuntan publik, akuntan pendidik, perbankan dan BUMN namun tidak akuntan pemerintah. Hal ini menarik minat lulusan akuntansi dikarenakan sebelum bekerja lulusan dapat mempersiapkan persyaratan dan mental kelak saat sudah bekerja nanti (Sijabat, 2004)

Rata - rata lulusan akuntansi yang memilih karir di bidang akuntansi setengah lebih memprioritaskan keamaanan kerja lebih terjamin. Akuntan publik 76,5 persen, akuntan perusahaan 65,7 persen, akuntan pendidik 80 persen, perbankan 85,7 persen, BUMN 85,7 persen dan lulusan yang memilih karir sebagai akuntan pemerintah seluruhnya menganggap karir ini memberikan keamanan kerja yang lebih terjamin daripada karir lainnya. Hasil ini sejalan dengan penelitian Zulpahmi (2010) dan Sijabat (2004) bahwa keamanan kerja menjadi pertimbangan utama dalam memilih karir.

KESIMPULAN

Penelitian ini dilakukan untuk menganalisis persepsi lulusan akuntansi terhadap pilihan karir di bidang akuntansi. Dapat ditarik kesimpulan bahwa persepsi lulusan akuntansi atas beberapa aspek gaji, pelatihan profesional, lingkungan kerja dan pertimbangan pasar kerja menjadi dasar pertimbangan bagi lulusan akuntansi dalam pemilihan karir di bidang akuntansi.

21

Implikasi Teoritis

Ditemukan bahwa persepsi lulusan akuntansi atas aspek kenaikan gaji yang cepat, petatihan profesional, lingkungan kerja menyenangkan, dan pertimbangan pasar kerja menjadu dasar pertimbangan pemilihan karir di bidang akuntansi. Hal ini sejalan dengan penelitian Zulphami (2010), Widyasari (2010), Setiyani (2005), dan Sijabat (2004). Ada konsistensi hasil penelitian yakni persepsi lulusan akuntansi atas aspek gaji, pelatihan profesional, lingkungan kerja, dan pertimbangan pasar kerja menjadi dasar pertimbangan dalam memilih karir di bidang akuntansi.

Implikasi Terapan

Temuan dalam penelitian ini dapat memberikan tambahan informasi dan wawasan bagi penyusun kurikulum jurusan akuntansi yang ada disetiap universitas, dalam upaya meningkatkan mutu lulusan di bidang akuntansi. Selain itu hasil penelitian ini juga dapat memberikan bahan masukan dan pertimbangan bagi instansi/lembaga yang telah memperkerjakan tenaga akuntan.

Keterbatasan Penelitian

22

DAFTAR PUSTAKA

Alam, S. 2007. Ekonomi. Jilid 2. Jakarta : Erlangga. http://books.google.co.id (diakses tanggal 12 Maret 2013, pukul : 21.55 WIB)

Anna, Y. D. dan Rahayu, S. 2011. “The Factors Affected Toward Profession Option as Accountant Public and Non Accountant Public Selected”.

http://ssrn.com/abstract=1867809 (diakses tanggal 2 Maret 2013, pukul : 12.00 WIB)

Aprilyan, Lara A. 2011. “Faktor – faktor yang mempengaruhi mahasiswa akuntansi dalam pemilihan karir menjadi akuntan publik (Studi Empiris pada Mahasiswa Akuntansi UNDIP dan Mahasiswa Akuntansi UNIKA)”. Skripsi Program S1 Fakultas Ekonomi Universitas Diponegoro.

Arens, A. et al. 2008. Auditing dan Jasa. Assurance Pendekatan Terintegrasi. Jilid 1. Jakarta: Salemba Empat.

Baridwan, Z. 2002. Teori Akuntansi. Edisi kelima : Yogyakarta. BPFE http://books.google.co.id (diakses tanggal 18 Maret 2014 pukul 21.30 WIB)

Bulan, S E. 2012. “Analisis Pengaruh Kecerdasan Intelektual Dan Kecerdasan Emosional Terhadap IPK Mahasiswa Akuntansi Pada Fakultas Ekonomi Universitas Hasanudin”.

Skripsi Program S1 Fakultas Ekonomi Universitas Hasanudi Makassar

Dariyo, A. 2004. “Perencanaan dan pemilihan karir sebagai seorang guru/dosen pada dewasa muda”. Journal Provitae, Vol. 1, No.1, Desember 2004 http://books.google.co.id (diakses tanggal 18 Oktober 2013 pukul 19.42 WIB)

Demagalhaes, R. et al. 2011. “Factors Affecting Accounting Students’s Employment Choices: A Comparison of Student’ and Practitioners’ Views. Journal of Higher Education Theory and Practice, Vol 11(2)

23 Ghani, E. K. et al. 2008. “The 21st

Century Accounting Career from the Perspective of the Malaysian University”. Journal of Asian Socieal Sciense. Vol.4, No. 8 http://www.ccsenet.org/journal.html. (diakses tanggal 10 Maret 2013 pukul 20.00 WIB)

Hansen dan Mowen, 2006. Akuntansi Manajemen. Edisi 7. Jakarta : Salemba Empat.

Kavanagh, Marie. H. dan Drennan, L. 2008. “What skills and attributes does an accounting graduate need? Evidence from student perceptions and employer expectations”. School of Accounting, Economics and Finance University of Southern Queensland Australia

Mulyadi. 2002. Auditing. Edisi 6.Jakarta : Salemba Empat. http://books.google.co.id (diakses tanggal 13 Maret 2013 pukul 15.15 WIB)

Purwanti, R. dan Nugraheni, I. 2007. Siklus Akuntansi. Yogyakarta : Kanisius. http://books.google.co.id (diakses tanggal 14 Maret 2013 pukul 18.45 WIB)

Putra, N. A. 2013. “Persepsi Mahasiswa Akuntansi Mengenai Faktor – Faktor Yang

Mempengaruhi Pemilihan Profesi Sebagai Akuntan”. Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Brawijaya Malang

Rahayu, et al. 2003. “Persepsi Mahasiswa Akuntansi Mengenai Faktor-Faktor Yang

Mempengaruhi Pemilihan Karir”. Simposium Nasional Akuntansi VI.

Rasmini, Ni Ketut. 2007. “Faktor – faktor yang berpengaruh pada keputusan pemilihan profesi akuntan publik dan non akuntan publik pada mahasiswa akuntansi di Bali”. Skripsi Program S1 Fakultas Ekonomi Universitas Udayana

Setiyani, R. 2005. “Faktor – Faktor yang Membedakan Mahasiswa Akuntansi dalam Memilih

Profesi Sebagai Akuntan Publik dan Non Akuntan Publik”. Tesis Program Magister

Sains Akuntansi Sekolah Pasca Sarjana Univesitas Diponegoro Semarang

Sijabat, J. 2004. “Perbedaan Faktor Faktor yang Berpengaruh dalam Pemilihan Profesi

Akuntan Publik dan Non Akuntan Publik”. Tesis Program Magister Sains Akuntansi

24

Sinaga, J. 2009. “ Penerapan analytical hierarchy process (AHP) dalam pemilihan perusahaan badan usaha milik negara (BUMN) sebagai tempat kerja mahasiswa universitas

sumatra utara (USU)”. Skripsi Program S1 Fakultas Matematika Dan Ilmu

Pengetahuan Alam Universitas Sumatera Utara.

Soemarso, S.R. Akuntansi Suatu Pengantar. Edisi 5. Jakarta: Salemba Empat. Sunaryo. 2004. Psikologi untuk keperawatan. Jakarta : Buku Kedokteran EGC.

Tjiptoheriyanto, P dan Nagib, L. 2008. “Pengembangan Sumbe Daya Manusia: diantara

Peluang dan Tantangan”. Jakarta : LIPI Press. http://books.google.co.id (diakses tanggal 12 Maret 2013, pukul : 23.00 WIB)

Yendrawati, R. 2007. “Persepsi Mahasiswa dan Mahasiswa Akuntansi Mengenai Faktor –

faktor yang Mempengaruhi Pemilihan Karir sebagi Akuntan”. Jurnal Ekonomi Universitas Islam Indonesia Yogyakarta, Vol. 5 No. 2

Yusniati, R. 2008. “Lingkungan sosial dan motivasi belajar dalam pencapaian prestasi

akademik mahasiswa. (Kasus Mahasiswa Tingkat Persiapan Bersama Institut Pertanian Bogor Tahun Ajaran 2007/2008)”. Skripsi Program S1 Fakultas Pertanian Program Studi Komunikasi dan Pengembangan Masyarakat Institut Pertanian Bogor.

Widyasari, Y. 2010. “Persepsi mahasiswa akuntansi mengenai faktor – faktor yang membedakan pemilihan karir”. (Studi pada Universitas Diponegoro dan UNIKA Soegijapranata). Skripsi Program S1 Fakultas Ekonomi Universitas Diponegoro.

Zulphami et al. 2010. “Analisis Faktor – faktor Pemilihan Karir Akuntan Bagi Mahasiswa

25

LAMPIRAN 1

DAFTAR RIWAYAT HIDUP

A. Data Diri

Nama : Toar Andreas Sanger

Tempat/Tgl. Lahir : Surakarta, 25 April 1991

Alamat Asal : Jl. Baturan Indah 4. B190

Perumahan Fajar Indah

Surakarta, Jawa Tengah, Indonesia.

Email : [email protected]

B. Riwayat Pendidikan

2003-2006 : SMP Kristen Kalam Kudus Surakarta

2006-2009 : SMA Negeri 5 Surakarta

2009-2014 : Fakultas Ekonomika dan Bisnis Universitas

Kristen Satya Wacana Salatiga

C. Pengalaman Kegiatan

Januari 2011 : "HOW TO BUILD OUR BARGAINING POWER ON

INTERNASIONAL JOINT VENTURE CONTEXT "

Mei 2011 : Company Visit (Deloitte, BAPEPAN-LK)

April 2012 : NATIONAL SEMINAR ON ACCOUNTING "PERAN

AKUNTASI DALAM PEREKONOMIAN GLOBAL DAN

26

D. Pengalaman Organisasi

Desember 2009 : Panitia donor darah “Dies Emas FEB”

Maret 2010 : Panitia Festival Iklan Budaya 2010

Mei 2011 : Satgas Company Visit 2011 (KAP Deloitte, BAPEPAN-LK)

September 2011 : Panitia Makrab E-Goal – FEB UKSW

Januari 2012 - 2014 : Sekretaris Stand Up Comedy Salatiga

Februari 2012 : Panitia ACTION (Koordinator)

E. Pengalaman Pekerjaan

27

LAMPIRAN 2

KUESIONER

Kuesioner untuk memenuhi penelitian tentang analisis persepsi lulusan terhadap pilihan karir di bidang akuntansi.

CARA PENGISIAN

Saudara/I cukup memberikan angka dari kecil ke besar (1-dst) dimana angka (1) yang paling di utamakan pada kolom subvariabel yang ada sebagai pilihanjawaban yang tersedia sesuai dengan pendapat saudara/I yang dianggap paling tepat.

A. INDENTITAS RESPONDEN

Mohon di isi dengan memberikan tanda silang (√) pada pertanyaan pilihan dan menjawab secara singkat dan jelas pada pertanyaan isian.

1. Nama : ………...

2. Jenis kelamin : 1. Laki – laki 2. Perempuan

3. Umur : ……. tahun

4. Angkatan :

5. IPK :

≥ 3.51

2.76 – 3.50

2.50 – 2.75

2.00 – 2.49

6. Jenis karir yang diinginkan : 1. Akuntan Publik 3. Akuntan Perusahaan 2. Akuntan Pendidik 4. Akuntan Pemerintah

5. Lainnya ………...

Mohon berikan persepsi anda terhadap hal – hal di bawah ini, dengan memberikan angka 1, 2, 3 dst sesuai dengan tingkat prioritas anda terhadap peringkat nomor tersebut :

CONTOH :

1. Persepsi atas gaji

No Kegiatan

Dalam memilih karir tersebut anda mengharapkan hal - hal sebagai berikut :

1 Gaji awal yang tinggi 2

2 Ada dana pensiun 1

28

1. Persepsi atas gaji

No Kegiatan

Dalam memilih karir tersebut anda mengharapkan hal - hal sebagai berikut :

1 Gaji awal yang tinggi ….

2 Ada dana pensiun ….

3 Kenaikan gaji yang diharapkan lebih cepat ….

2. Persepsi atas pelatihan profesional

No Kegiatan

Dalam menjalankan karir yang anda pilih, anda perlu :

1 Pelatihan kerja sebelum mulai bekerja ….

2 Sering mengikuti latihan di luar lembaga untuk meningkatkan profesional ….

3 Sering mengikuti pelatihan rutin di dalam lembaga ….

4 Memperoleh pengalaman kerja yang bervariasi ….

3. Persepsi atas lingkungan kerja

No Kegiatan

Menurut anda, jenis pekerjaan dan lingkungan jalan karir yang anda pilih :

1 Pekerjaan yang rutin ….

2 Pekerjaan lebih cepat diselesaikan ….

3 Pekerjaanya lebih banyak tantangannya ….

4 Lingkungan kerja yang menyenangkan ….

5 Sering lembur ….

6 Ada tekanan kerja untuk mencapai sempurna ….

4. Persepsi atas pertimbangan pasar kerja

No Kegiatan

Anda memilih karir tersebut, karena menurut anda karir tersebut :

1 Keamanan kerjanya lebih terjamin (tidak mudah diPHK) ….

2 Lapangan kerja yang ditawarkan mudah diketahui informasinya …. Demikian pertanyaan dan pernyataan kami, penulis mengucapkan terimakasih kepada

saudara/i atas ketersediaannya untuk menjawab kuesioner ini.

Salatiga, 29 April 2013

1

LAMPIRAN 3

Data yang Diolah

No Nama Lengkap Jenis Kelamin Umur

Tahun Angka

tan

IPK Jenis Karir

PERSEPSI ATAS GAJI

PERSEPSI ATAS PELATIHAN PROFESIONAL

PERSEPSI ATAS LINGKUNGAN KERJA

PERTIMBAN GAN PASAR

KERJA

G1 G2 G3 P1 P2 P3 P4 L1 L2 L3 L4 L5 L6 K1 K2

1 CHOLINA BENING M. Perempuan 22 2009 ≥ 3.51 Perbankan 1 3 2 1 2 3 4 3 2 4 1 6 5 1 2

2 Rendi Satria Laki - Laki 22 2009 ≥ 3.51 BUMN 3 2 1 1 2 3 4 3 2 4 1 6 5 1 2

3 Rosita Adi Kristanti Perempuan 22 2009 ≥ 3.51 Akuntan Publik 3 1 2 3 2 1 4 2 3 4 1 5 6 1 2

4 Christien Natalia Perempuan 21 2009 ≥ 3.51 Akuntan Perusahaan 3 2 1 1 2 3 4 3 2 4 1 5 6 1 2

5 Ayu Stefani Perempuan 21 2009 2.76 - 3.50 Akuntan Perusahaan 3 1 2 1 4 3 2 3 1 4 2 5 6 1 2

6 Beta Christy Apriliana Putri Perempuan 22 2009 2.76 - 3.50 Akuntan Perusahaan 1 3 2 1 2 3 4 2 3 4 1 6 5 2 1

7 Ester Dessy Welda A. Perempuan 21 2009 ≥ 3.51 Akuntan Publik 1 2 3 3 4 1 2 4 5 1 2 6 3 2 1

8 kartika damayanti Perempuan 22 2009 ≥ 3.51 Akuntan Perusahaan 1 3 2 1 4 2 3 3 1 4 2 5 6 2 1

9 Christina Novitasari Perempuan 21 2009 ≥ 3.51 Akuntan Perusahaan 2 3 1 1 2 3 4 3 1 4 2 5 6 1 2

10 anita noviana Perempuan 22 2009 2.50 - 2.75 Akuntan Perusahaan 3 2 1 1 2 3 4 4 2 5 1 6 3 1 2

11 dwi iga luhsasi Perempuan 21 2009 ≥ 3.51 Akuntan Pendidik 3 1 2 1 3 2 4 4 3 1 2 5 6 1 2

12 Sisca Evanda Halim Perempuan 22 2009 ≥ 3.51 Akuntan Perusahaan 3 2 1 1 4 3 2 3 2 4 1 6 5 1 2

13 Sheila Ramadhani N. Perempuan 22 2009 ≥ 3.51 Akuntan Perusahaan 2 3 1 1 4 3 2 1 2 4 3 6 5 1 2

14 diana febrianti Perempuan 22 2009 ≥ 3.51 Akuntan Pendidik 3 1 2 2 4 3 1 1 6 4 2 5 3 1 2

15 serly vionita santoso Perempuan 22 2009 ≥ 3.51 Akuntan Publik 3 2 1 1 4 3 2 3 4 5 1 6 2 1 2

16 shella pramudhyta septarini Perempuan 21 2009 2.76 - 3.50 Akuntan Perusahaan 1 3 2 2 4 3 1 1 2 5 3 6 4 2 1

17 dewi widowati Perempuan 22 2009 2.76 - 3.50 Akuntan Publik 3 2 1 1 4 3 2 3 2 4 1 5 6 1 2

18 yulius ardy wiranata Laki - Laki 22 2009 2.76 - 3.50 Akuntan Publik 1 3 2 3 2 4 1 5 4 2 1 6 3 1 2

19 Even Yunika K. Perempuan 22 2009 2.76 - 3.50 Akuntan Perusahaan 2 3 1 1 3 2 4 4 2 3 1 6 5 1 2

20 Astrini Diar Perempuan 22 2009 2.76 - 3.50 Akuntan Perusahaan 2 3 1 2 1 4 3 4 2 3 1 6 5 1 2

21 Riyan Wisnu Ajie Laki - Laki 21 2009 ≥ 3.51 Akuntan Publik 3 2 1 1 3 2 4 3 2 4 1 5 6 2 1

2

23 Yusthina G. Wakim Perempuan 23 2009 2.76 - 3.50 Akuntan Pemerintah 3 1 2 1 4 3 2 3 4 2 1 6 5 1 2

24 floranssia hayu ristikasari Perempuan 21 2009 ≥ 3.51 Akuntan Pemerintah 2 1 3 1 4 3 2 4 3 2 1 6 5 1 2

25 Debby Florensia Perempuan 21 2009 2.76 - 3.50 Akuntan Perusahaan 2 3 1 1 3 4 2 3 1 5 2 6 4 1 2

26 Sebastian W Laki - Laki 24 2007 2.76 - 3.50 Akuntan Publik 1 3 2 2 4 3 1 3 1 4 2 5 6 2 1

27 Ayriska Septia Nila Sari Perempuan 22 2009 2.76 - 3.50 Akuntan Pemerintah 3 2 1 1 4 3 2 4 3 2 1 6 5 1 2

28 jimi Laki - Laki 24 2008 2.76 - 3.50 Akuntan Pemerintah 3 2 1 1 3 4 2 4 2 3 1 5 6 1 2

29 TIMOTIUS KEVIN SUGITO Laki - Laki 22 2009 2.76 - 3.50 Akuntan Perusahaan 1 3 2 1 2 3 4 3 2 4 1 6 5 1 2

30 amrizal posledreni putra Laki - Laki 23 2008 2.76 - 3.50 bumn 1 3 2 1 2 4 3 4 3 2 1 6 5 1 2

31 Marisa Prasodjo Perempuan 24 2008 2.50 - 2.75 Akuntan Perusahaan 2 1 3 2 1 3 4 3 2 1 5 4 6 1 2

32 Gian Javier S Laki - Laki 22 2009 2.76 - 3.50 Akuntan Perusahaan 2 3 1 2 4 3 1 4 2 1 3 6 5 1 2

33 Wulan Endarwati Perempuan 23 2008 2.76 - 3.50 Akuntan Pemerintah 3 2 1 4 1 2 3 1 2 5 3 4 6 1 2

34 Nanda Christian Laki - Laki 25 2006 2.76 - 3.50 BUMN 3 2 1 1 2 3 4 3 4 2 1 6 5 1 2

35 Andi Setiawan Laki - Laki 24 2007 2.00 - 2.49 Akuntan Perusahaan 1 3 2 1 2 3 4 3 2 4 1 6 5 1 2

36 Elizabeth Yoana M Perempuan 24 2007 2.76 - 3.50 Akuntan Publik 1 3 2 1 4 3 2 3 5 4 1 6 2 1 2

37 Nur Ika Ristiana Perempuan 23 2007 2.76 - 3.50 Perbankan 3 2 1 1 4 3 2 3 4 2 1 6 5 1 2

38 Dorothea Perempuan 23 2008 2.76 - 3.50 BUMN 1 2 3 3 4 1 2 4 1 5 2 6 3 2 1

39 Aderaty Perempuan 22 2008 2.50 - 2.75 Perbankan 1 3 2 1 2 4 3 3 4 2 1 6 5 2 1

40 pangestuti kuswardhani Perempuan 25 2006 2.76 - 3.50 Perbankan 2 3 1 2 4 1 3 1 2 3 4 6 5 1 2

41 Ribka Perempuan 22 2008 2.76 - 3.50 Akuntan Publik 1 3 2 3 2 4 1 5 2 4 1 6 3 1 2

42 Lila Septia Perempuan 23 2008 2.76 - 3.50 Perbankan 2 3 1 1 3 2 4 2 1 3 4 5 6 1 2

43 Fenny Perempuan 21 2009 ≥ 3.51 Akuntan Publik 3 1 2 4 1 2 3 5 3 4 2 1 6 1 2

44 Daniel Roy Laki - Laki 26 2006 2.50 - 2.75 Akuntan Perusahaan 3 2 1 1 4 2 3 5 1 4 2 3 6 1 2

45 Irma Perempuan 25 2006 2.50 - 2.75 Perbankan 3 1 2 2 1 3 4 1 3 5 2 4 6 1 2

46 Hikmah Mialisa M Perempuan 25 2006 2.50 - 2.75 Akuntan Perusahaan 2 3 1 2 1 4 3 1 4 5 2 3 6 1 2

47 robertus handriko Laki - Laki 25 2006 2.50 - 2.75 Akuntan Pemerintah 3 2 1 3 1 4 2 4 3 2 1 5 6 1 2

48 ferry sayosky klaas Laki - Laki 22 2008 2.76 - 3.50 Akuntan Pendidik 1 3 2 2 4 1 3 6 4 1 2 5 3 1 2

49 Nicolaus Laki - Laki 23 2008 2.76 - 3.50 Akuntan Publik 1 3 2 1 3 2 4 3 4 2 1 5 6 1 2

50 Yanuar S Laki - Laki 24 2006 2.76 - 3.50 Perbankan 2 1 3 1 3 2 4 2 4 3 1 5 6 1 2

3

52 Florentina Paula P.G Perempuan 21 2009 ≥ 3.51 Akuntan Pemerintah 3 1 2 1 2 4 3 3 2 4 1 6 5 1 2

53 mira kristiani Perempuan 24 2009 2.76 - 3.50 Perbankan 3 2 1 1 3 4 2 2 1 3 4 5 6 1 2

54 Tirza Sartika Perempuan 22 2009 2.76 - 3.50 Akuntan Publik 2 3 1 1 3 2 4 4 2 3 1 5 6 1 2

55 handita r.s Perempuan 22 2009 2.76 - 3.50 Akuntan Perusahaan 2 3 1 1 4 3 2 3 2 4 1 6 5 2 1

56 Dwiga Ayuning Febriana Perempuan 21 2009 2.76 - 3.50 Akuntan Publik 1 3 2 1 2 4 3 4 3 2 1 6 5 1 2

57 etik pubandani Perempuan 22 2009 2.76 - 3.50 Akuntan Pemerintah 1 2 3 3 2 4 1 3 2 4 1 6 5 1 2

58 septi kurniawati Perempuan 22 2009 2.76 - 3.50 Perbankan 2 1 3 1 2 4 3 2 3 4 1 6 5 1 2

59 syndi Perempuan 23 2009 ≥ 3.51 Akuntan Publik 3 1 2 1 3 2 4 4 5 1 2 6 3 2 1

60 febrela emass. s Perempuan 21 2009 2.76 - 3.50 Akuntan Pemerintah 1 3 2 2 1 3 4 4 3 2 1 5 6 1 2

61 Baktiar Hertansyah Pohan Laki - Laki 22 2009 2.76 - 3.50 Akuntan Publik 1 3 2 1 3 2 4 4 5 1 2 6 3 1 2

62 cintya dewi samosir Perempuan 21 2009 2.76 - 3.50 Akuntan Pemerintah 2 1 3 1 2 3 4 1 3 5 2 4 6 1 2

63 Oey, Arumsari Putri Perempuan 22 2009 2.76 - 3.50 Akuntan Perusahaan 3 2 1 2 4 3 1 2 5 3 1 6 4 2 1

64 Yuliana Irianti Rianghepat Perempuan 22 2009 2.76 - 3.50 Akuntan Perusahaan 2 1 3 2 3 1 4 3 2 6 1 5 4 2 1

65 rizki hapsari Perempuan 22 2009 2.76 - 3.50 Akuntan Pemerintah 3 1 2 1 4 3 2 1 3 4 2 5 6 1 2

66 Sani Guntara Laki - Laki 24 2009 ≥ 3.51 Akuntan Pemerintah 2 1 3 1 2 3 4 5 4 2 1 6 3 1 2

67 Jonathan Budi Setiawan Laki - Laki 22 2009 ≥ 3.51 Akuntan Perusahaan 3 2 1 2 1 3 4 3 2 4 1 5 6 1 2

68 Citra Dwi Estry Perempuan 23 2009 2.76 - 3.50 Akuntan Pemerintah 3 2 1 1 2 3 4 3 4 2 1 5 6 1 2

69 Dohardo Roma Laki - Laki 23 2008 2.76 - 3.50 Akuntan Pemerintah 1 2 3 3 1 4 2 3 2 4 1 6 5 1 2

70 Aji Sugiarto Santoso Laki - Laki 22 2008 2.50 - 2.75 Perbankan 2 3 1 1 3 4 2 4 3 2 1 5 6 1 2

71 Lydia Eva Perempuan 23 2008 2.76 - 3.50 Akuntan Perusahaan 1 3 2 1 2 3 4 2 3 4 1 6 5 2 1

72 Indah Purwitasari Perempuan 23 2008 2.76 - 3.50 Akuntan Pemerintah 2 3 1 3 1 4 2 3 4 2 1 5 6 1 2

73 May Tia Perempuan 22 2009 2.76 - 3.50 BUMN 2 1 3 1 4 3 2 3 4 5 1 6 2 1 2

74 Ivan Subijanto Laki - Laki 23 2008 2.76 - 3.50 Akuntan Perusahaan 1 3 2 1 2 3 4 2 3 4 1 6 5 2 1

75 Agata Krisma Karitas Perempuan 23 2008 2.76 - 3.50 Akuntan Pemerintah 3 1 2 1 4 3 2 3 4 2 1 6 5 1 2

76 Andreas Susanto Laki - Laki 23 2008 2.76 - 3.50 Perbankan 2 1 3 1 3 2 4 2 4 3 1 5 6 1 2

77 Ayu Mutria Perempuan 22 2009 2.76 - 3.50 Akuntan Perusahaan 1 3 2 1 3 2 4 4 5 1 2 6 3 1 2

78 Ceria Risky Perempuan 22 2009 ≥ 3.51 Akuntan Publik 1 3 2 1 4 3 2 3 4 5 1 6 2 1 2

79 Chatarina Ega Perempuan 22 2009 2.76 - 3.50 Perbankan 3 1 2 1 4 3 2 1 3 4 2 5 6 1 2

4

81 Ester Ivone Perempuan 23 2008 2.76 - 3.50 BUMN 3 1 2 1 2 3 4 1 3 4 2 5 6 1 2

82 Hartanto Laki - Laki 22 2009 2.76 - 3.50 Akuntan Perusahaan 2 3 1 1 4 3 2 3 2 4 1 6 5 2 1

83 Prabandika Laki - Laki 23 2008 2.76 - 3.50 Akuntan Perusahaan 2 3 1 1 3 2 4 4 2 3 1 6 5 2 1

84 Maria Ratih Perempuan 23 2008 2.76 - 3.50 Perbankan 2 3 1 1 4 3 2 3 2 4 1 5 6 2 1

85 Marshal Halono Laki - Laki 25 2006 2.76 - 3.50 Akuntan Pendidik 2 3 1 2 4 1 3 3 2 1 4 6 5 1 2

86 Desy Astrini Perempuan 23 2008 2.76 - 3.50 Akuntan Perusahaan 1 3 2 2 4 3 1 1 6 4 2 5 3 1 2

87 Rizza Nur Perempuan 23 2008 2.50 - 2.75 Akuntan Pendidik 3 1 2 3 2 1 4 4 3 2 1 5 6 2 1

88 Novelia Irawati Perempuan 24 2006 2.00 - 2.49 Akuntan Perusahaan 2 3 1 1 4 3 2 3 2 4 1 6 5 2 1

89 Destyra Perempuan 23 2008 2.00 - 2.49 Akuntan Perusahaan 1 3 2 2 4 3 1 1 2 5 3 6 4 1 2

90 Helena Vania Perempuan 22 2009 ≥ 3.51 Akuntan Publik 1 3 2 1 4 3 2 3 4 5 1 6 2 1 2

91 Dimas Satria Laki - Laki 21 2010 ≥ 3.51 Akuntan Perusahaan 3 2 1 1 2 3 4 3 2 4 1 6 5 1 2

92 Andreas Dimas Laki - Laki 23 2008 2.76 - 3.50 BUMN 2 1 3 1 4 3 2 1 3 4 2 5 6 1 2

93 Erwan Prasetyo Utomo Laki - Laki 22 2009 2.76 - 3.50 Akuntan Perusahaan 1 2 3 2 3 4 1 3 4 2 1 5 6 1 2

94 Septian Aji Pradana Laki - Laki 22 2009 2.76 - 3.50 Akuntan Perusahaan 1 3 2 1 3 2 4 2 4 1 3 6 5 1 2

Keterangan :

G1 : Awal yang tinggi G2 : Adanya dana pensiun G3 : Kenaikan gaji yang cepat P1 : Pelatihan kerja sebelum bekerja

P2 : Sering mengikuti latihan di luar lembaga untuk meningkatkan profesional

P3 : Sering mengikuti pelatihan rutin di dalam lembaga P4 : Memperoleh pengalaman kerja yang bervariasi L1 : Pekerjaan yang rutin

L2 : Pekerjaan cepat diselesaikan

L3 : Pekerjaan lebih banyak tantangannya L4 : Lingkungan kerja menyenangkan L5 : Sering lembur

L6 : Ada tekanan kerja untuk mencapai sempurna

K1 : Keamanan kerjanya lebih terjamin (tidak mudah diPHK) K2 : Lapangan kerja yang ditawarkan mudah diketahui