DI BEI TAHUN 2010-2011

SKRIPSI

Oleh:

Christina Wijaya 0913015030/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

DI BEI TAHUN 2010-2011

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akutansi

Oleh:

Christina Wijaya 0913015030/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun Oleh :

Christina Wijaya 0913015030/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progam Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Dr. Gideon Setyo Budiwitjaksono, M.Si Drs. Ec. Eko Riadi, Maks

Sekretaris

Dr. Gideon Setyo B, M.Si

Anggota

Drs. Ec. Tamadoy Thamrin, MM

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Puji syukur yang sebesar-besarnya kepada Tuhan Yesus Kristus yang telah

memberikan hikmat, kesehatan, kasih setia dan rahmatnya sehingga penulis dapat

menyelesaikan penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah

satu prasyarat dalam memperoleh gelar Sarjana Ekonomi Program Studi

Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur dengan Judul

“ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERUBAHAN

LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2010-2011”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Dalam menulis skripsi

ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah

memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara

langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini.

Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

3. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Bapak Drs. Ec. Saiful Anwar, Msi, selaku Wakil Dekan II Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, Msi, AK, selaku Ketua Progam Studi Akuntansi

Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

6. Bapak Dr. Gideon Setyo Budiwidjaksono, M.Si, selaku Dosen Pembimbing

yang telah meluangkan waktunya untuk memberikan motivasi, dorongan,

dan bimbingan dalam menyelesaikan skripsi ini.

7. Bapak dan Ibu Dosen serta staf pengajar Fakultas Ekonomi khususnya

Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran”

Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Para Staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan

bantuan dan arahan terhadap fasilitas peminjaman buku untuk dijadikan

referensi dalam penulisan skripsi ini.

9. Segenap keluarga, khususnya Olivia dan Kristianto atas dukungan doa dan

semangat moril maupun materiil.

10. Teman-teman seperjuangan, Invony, Anisa, Baidi, Nur, Tya, yang telah rela

berbagi, memberikan dukungan moral dan doanya kepada penulis dalam

menyelesaikan skripsi ini.

11. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, penulis menghargai segala bentuk kritik dan saran yang bersifat

membangun guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga

berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan

Surabaya, 22 Mei 2013

DAFTAR ISI ……….……… iv

DAFTAR TABEL ………..………… viii

DAFTAR GAMBAR ……… ix

DAFTAR LAMPIRAN ……… x

ABSTRAK ………... xi

BAB I PENDAHULUAN ………. 1

1.1. Latar Belakang ………..……….. 1

1.2. Perumusan Masalah ……….……….……….. 6

1.3. Tujuan Penelitian ………...……….. 6

1.4. Manfaat Penelitian ……….………. 7

BAB II KAJ IAN PUSTAKA ....………..……… 8

2.1. Penelitian Terdahulu ………..………….……… 8

2.2. Landasan Teori ………..………… 17

2.2.1. Laporan Keuangan ……….. 17

2.2.2. Analisis Laporan Keuangan ……… 18

2.2.2.1. Pengertian Analisis Laporan Keuangan ….. 18

2.2.2.2. Tujuan Analisis Laporan Keuangan ……… 19

2.2.3. Analisis Rasio Keuangan ..….……….. 20

2.2.3.1. Pengertian Analisis Rasio Keuangan …….. 20

2.2.3.2. Teknik Analisis Rasio Keuangan …….……. 20

2.2.3.3. Keunggulan Analisis Rasio Keuangan ……….. 21

2.2.3.4. Keterbatasan Analisis Rasio Keuangan …..… 21

2.2.4.3. Karakteristik Laba ………..…… 28

2.2.4.4. Keunggulan Laba ………..… 29

2.2.4.5. Kelemahan Laba …..………..… 30

2.2.4.6. Perubahan Laba ………..… 30

2.2.5. Hubungan Rasio Keuangan dengan Perubahan Laba ….. 31

2.2.5.1. Hubungan Rasio Likuiditas Bank dengan Perubahan Laba ……….. 31

2.2.5.2. Hubungan Rasio Solvabilitas Bank dengan Perubahan Laba …… ………... 32

2.2.5.3. Hubungan Rasio Rentabilitas / Profitabilitas Bank dengan Perubahan Laba ……….. 33

2.2.5.4. Hubungan Rasio Kualitas Aktiva Produktif Bank dengan Perubahan Laba ……….. 34

2.3. Kerangka Pikir ……….………… 35

2.4. Perumusan Hipotesis …..……….. 36

BAB III METODE PENELITIAN ...……… 37

3.1. Definisi Operasional dan Pengukuran Variabel ….………. 37

3.2. Teknik Penentuan Sampel .………..…… … 45

3.3. Teknik Pengumpulan Data ..……… 47

3.3.1. Jenis Data .……….……… 47

3.3.2. Sumber Data …..……… 48

3.4.3. Uji Normalitas ……….. 52

3.4.4. Uji Asumsi Klasik …..……… 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...……… 56

4.1. Deskripsi Obyek penelitian ……….………. 56

4.1.1 Sejarah Perbankan ………….………..……… 56

4.2. Deskripsi Hasil Penelitian ..……… 60

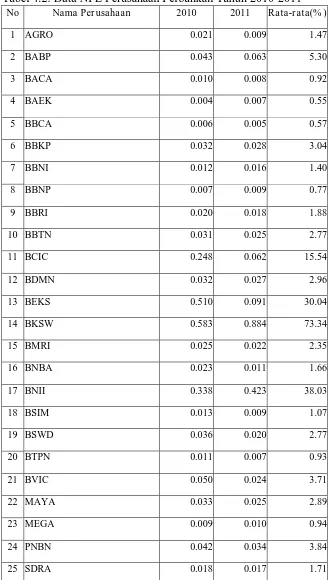

4.2.1. CAR (X1) .……….……… 60

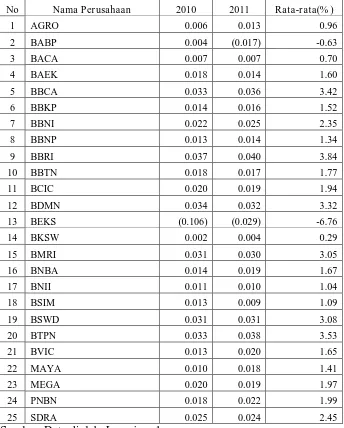

4.2.2. NPL (X2) …..……… 62

4.2.3. ROA (X3) ………...………... 65

4.2.4. BOPO (X4) ………. 66

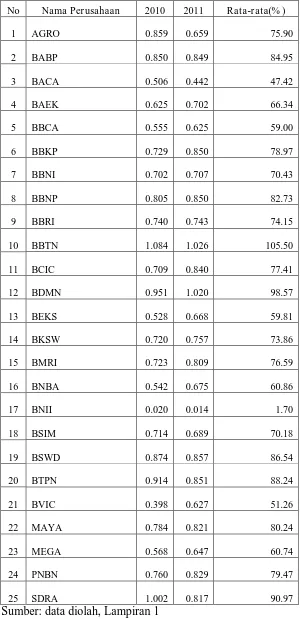

4.2.5. LDR (X5) ……… 68

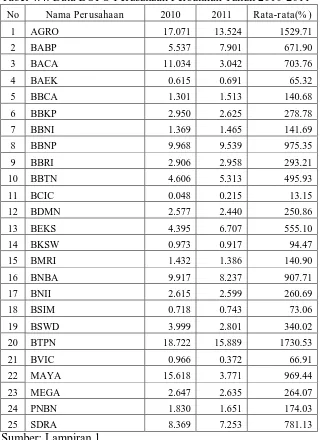

4.2.6. Perubahan Laba (Y) ………. 70

4.3 Teknik Analisis dan Pengujian Hipotesis ..……….…… 72

4.3.1. Hasil Analisis Regresi Berganda .……….. 72

4.3.2. Uji Hipotesis ……..……….. 74

4.3.3. Uji Normalitas ……….. 78

4.3.4. Uji Asumsi Klasik …..……… 80

4.4 Pembahasan ……….……….…… 83

4.4.1. Pengaruh CAR terhadap Perubahan Laba .……….. 83

4.4.2. Pengaruh NPL terhadap Perubahan Laba ………….. 84

4.4.3. Pengaruh ROA terhadap Perubahan Laba ………….. 85

4.4.4. Pengaruh BOPO terhadap Perubahan Laba ………… 86

4.4.5. Pengaruh LDR terhadap Perubahan Laba ………… 87

5.1. Kesimpulan ………..………..….…… 92

5.2. Saran ..……….… 93

DAFTAR PUSTAKA

Tabel 1.1. Laporan Laba Rugi Perusahaan Perbankan yang terdaftar di BEI tahun

2010-2011 ………..……….… 4

Tabel 2.1. Perbedaan dan Persamaan Penelitian Terdahulu Dan Sekarang ……. 15

Tabel 4.1. Data CAR Perusahaan Perbankan tahun 2010- 2011 …………... 61

Tabel 4.2. Data NPL Perusahaan Perbankan tahun 2010- 2011 …………... 63

Tabel 4.3. Data ROA Perusahaan Perbankan tahun 2010- 2011 …………... 65

Tabel 4.4. Data BOPO Perusahaan Perbankan tahun 2010- 2011 …………... 67

Tabel 4.5. Data LDR Perusahaan Perbankan tahun 2010- 2011 ………... 69

Tabel 4.6. Data Perubahan Laba Perusahaan Perbankan tahun 2010- 2011 ……. 71

Tabel 4.7. Hasil Analisis Regresi Linear Berganda ………..………. 72

Tabel 4.8. Hasil Analisis Uji F ……….… 74

Tabel 4.9. Hasil Koefisien Determinasi ……….. 75

Tabel 4.10.Hasil Analisis Uji t ………...………… 76

Tabel 4.11.Hasil Uji Normalitas …………....………..…………..……….. 78

Tabel 4.12.Hasil Uji Normalitas dengan Transformasi ………...………… 79

Tabel 4.13.Hasil Uji Durbin Watson …………...………..…………..……….. 80

Tabel 4.14.Nilai VIF ………...………… 81

Tabel 4.15.Hasil Korelasi Rank Spearman …....………..…………..……….. 82

Christina Wijaya

Abstraksi

Kondisi perbankan di Indonesia semakin membaik meski tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total kredit perbankan. Dari fenomena di atas menunjukkan bahwa terdapat beberapa bank yang tercatat di BEI mengalami fluktuasi laba yang tidak konstan, sehingga menyebabkan investor ragu dalam melakukan investasi. Permasalahan tersebut terjadi karena beberapa hal, diantaranya rendahnya pendapatan bunga, pendapatan operasional maupun non operasional atau tingginya beban bunga, beban operasional, beban non-operasional maupun tingginya pajak yang ditanggung bank.

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 – 2011. Jumlah populasi dalam penelitian ini sebanyak 32 perusahaan. Sampel dalam penelitian ini menggunakan purposive sampling yaitu teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu. Sampel dari penelitian ini berjumlah 25 perusahaan perbankan.

Berdasarkan dari hasil penelitian yang telah didapatkan: 1. Secara bersama-sama variabel CAR(X1), NPL(X2), ROA(X3), BOPO(X4), LDR(X5)

berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI. 2). Secara parsial bahwa :a. CAR (Capital Adequacy Ratio) berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI.b.NPL (Non Performing Loan) tidak berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI. c. ROA (Return on Assets) tidak berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI d. BOPO (Biaya Operasional terhadap Pendapatan Operasional) tidak berpengaruh terhadap perubahan laba perusahaan perbankan yang go public di BEI. e.LDR (Loan to

Deposit Ratio) tidak berpengaruh terhadap perubahan laba perusahaan perbankan

yang go public di BEI

1.1. Latar Belakang

Industri perbankan adalah suatu industri yang sarat dengan

resiko, terutama karena melibatkan pengelolaan uang masyarakat dan

diputar dalam bentuk berbagai investasi seperti pemberian kredit,

pembelian surat-surat berharga dan penanaman dana lainnya. Dengan

demikian, dapat dikatakan bahwa semua kegiatan bank, baik yang

berasal dari aktiva maupun pasiva sarat berbagai resiko, seperti resiko

kredit dan resiko likuiditas yang mempengaruhi efektivitas serta

kinerja perbankan dalam menghasilkan profit atau keuntungan.

Seperti yang tertuang dalam Undang-Undang Nomor 7 Tahun

1992 sebagaimana diubah dengan Undang-Undang Nomor 10 Tahun

1998 tentang perbankan Indonesia menjelaskan bahwa “Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak.” Definisi tersebut

menunjukkan bahwa perbankan memiliki dua fungsi, yaitu fungsi

ekonomis yang terdapat pada kegiatan menghimpun dan menyalurkan

dana dan fungsi sosial yang terdapat pada aspek ikut berperan aktif

Sebagai sektor yang penting dan berpengaruh dalam dunia

usaha, banyak orang dan organisasi yang memanfaatkan jasa bank

untuk menyimpan atau meminjam dana. Bank memainkan peran

penting dalam memelihara kepercayaan masyarakat terhadap sistem

moneter melalui kedekatan hubungannya dengan badan-badan

pengatur dan instansi pemerintah (Respati, 2008)

Laporan keuangan merupakan sarana pengomunikasian

informasi keuangan utama kepada pihak-pihak di luar perusahaan.

Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi

dalam nilai moneter (Kieso, 2007: 2). Analisis rasio (ratio analysis)

merupakan salah satu alat analisis keuangan yang paling populer dan

banyak digunakan. Analisis rasio dapat mengungkapkan hubungan

penting dan menjadi dasar perbandingan dalam menemukan kondisi

dan tren yang sulit untuk dideteksi dengan mempelajari

masing-masing komponen yang membentuk rasio (Wild, 2008: 36). Melalui

analisis rasio keuangan akan diperoleh penjelasan atau gambaran

kondisi keuangan maupun operasional suatu perusahaan, khususnya

apabila angka rasio tersebut dibandingkan dengan rasio periode

sebelumnya serta dibandingkan dengan perusahaan sejenis (Respati,

2008)

Penilaian kinerja bank penting untuk dilakukan baik oleh

manajemen, pemegang saham, pemerintah dan pihak-pihak lain yang

laba yang dihasilkan. Semakin tinggi laba yang dihasilkan maka

semakin baik kinerja dari perusahaan perbankan. Informasi laba yang

sering digunakan adalah perubahan laba bersih perusahaan karena laba

tersebut merupakan laba akhir yang mencerminkan keuntungan bersih

setelah dikurangi dengan biaya bunga dan biaya pajak. (A. Cahyono,

2008)

Tujuan dari setiap perusahaan adalah untuk memaksimalkan

keuntungan yang diperoleh dari hasil operasional perusahaan yang

berbentuk laba yang dapat dilihat dari laporan laba. John J. Wild

(2008 : 25) mendefinisikan laba sebagai perkiraan atas kenaikan (atau

penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari

pemegang ekuitas.

John J. Wild (2008 : 38) menjelaskan bahwa, analisis rasio yang

dapat digunakan meliputi (1) Analisis kredit menggambarkan

kemampuan memenuhi kewajiban jangka panjang dan jangka pendek,

(2) Analisis Profitabilitas yang digunakan untuk menilai kompensasi

keuangan dan efektivitas serta mengevaluasi margin laba, (3)

Penilaian yang digunakan untuk mengestimasi nilai intrinsik.

Berikut ini gambaran perusahaan perbankan yang terdaftar di

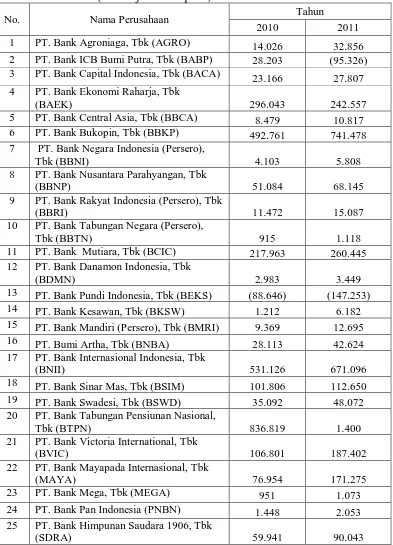

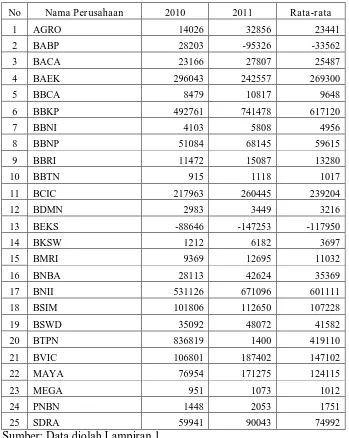

Tabel 1.1. Laporan Laba Rugi Perusahaan Per bankan yang Terdaftar di BEI Tahun 2010-2011 (dalam jutaan rupiah)

No. Nama Perusahaan Tahun

2010 2011

1 PT. Bank Agroniaga, Tbk (AGRO) 14.026 32.856

2 PT. Bank ICB Bumi Putra, Tbk (BABP) 28.203 (95.326)

3 PT. Bank Capital Indonesia, Tbk (BACA) 23.166 27.807

4 PT. Bank Ekonomi Raharja, Tbk

(BAEK) 296.043 242.557

5 PT. Bank Central Asia, Tbk (BBCA) 8.479 10.817

6 PT. Bank Bukopin, Tbk (BBKP) 492.761 741.478

7 PT. Bank Negara Indonesia (Persero),

Tbk (BBNI) 4.103 5.808

8 PT. Bank Nusantara Parahyangan, Tbk

(BBNP) 51.084 68.145

9 PT. Bank Rakyat Indonesia (Persero), Tbk

(BBRI) 11.472 15.087

10 PT. Bank Tabungan Negara (Persero),

Tbk (BBTN) 915 1.118

11 PT. Bank Mutiara, Tbk (BCIC) 217.963 260.445

12 PT. Bank Danamon Indonesia, Tbk

(BDMN) 2.983 3.449

13 PT. Bank Pundi Indonesia, Tbk (BEKS) (88.646) (147.253)

14 PT. Bank Kesawan, Tbk (BKSW) 1.212 6.182

15 PT. Bank Mandiri (Persero), Tbk (BMRI) 9.369 12.695

16 PT. Bumi Artha, Tbk (BNBA) 28.113 42.624

17 PT. Bank Internasional Indonesia, Tbk

(BNII) 531.126 671.096

18 PT. Bank Sinar Mas, Tbk (BSIM) 101.806 112.650

19 PT. Bank Swadesi, Tbk (BSWD) 35.092 48.072

20 PT. Bank Tabungan Pensiunan Nasional,

Tbk (BTPN) 836.819 1.400

21 PT. Bank Victoria International, Tbk

(BVIC) 106.801 187.402

22 PT. Bank Mayapada Internasional, Tbk

(MAYA) 76.954 171.275

23 PT. Bank Mega, Tbk (MEGA) 951 1.073

24 PT. Bank Pan Indonesia (PNBN) 1.448 2.053

25 PT. Bank Himpunan Saudara 1906, Tbk

(SDRA) 59.941 90.043

Tabel 1.1 memperlihatkan bahwa laporan laba rugi perusahaan

perbankan yang mengalami penurunan antara tahun 2010-2011 terjadi

pada 4 (empat) perusahaan yang terdiri dari : Bank ICB Bumi Putra,

Bank Ekonomi Raharja, Bank Pundi Indonesia, Bank Tabungan

Pensiunan Nasional, sedangkan pada 21 (dua puluh satu) perusahaan

lainnya mengalami kenaikan setelah dibandingkan dengan tahun

sebelumnya. Laporan laba rugi pada tahun 2010 yang menempati

posisi tertinggi adalah Bank Tabungan Pensiunan Nasional, sedangkan

pada tahun 2011 yang menempati posisi tertinggi adalah Bank

Bukopin.

Kondisi perbankan di Indonesia semakin membaik meski

tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat

dari berkurangnya keketatan likuiditas perbankan dan tumbuhnya total

kredit perbankan. Berdasarkan data statistik perbankan Indonesia yang

tertuang di situs BI, perbankan nasional mencapai pertumbuhan laba

sebesar Rp 92,8 triliun atau 23 persen per Desember 2012

dibandingkan 2011 sebesar Rp 75 triliun.

Dari fenomena di atas menunjukkan bahwa terdapat beberapa

bank yang tercatat di BEI mengalami fluktuasi laba yang tidak

konstan, sehingga menyebabkan investor ragu dalam melakukan

investasi. Permasalahan tersebut terjadi karena beberapa hal,

diantaranya rendahnya pendapatan bunga, pendapatan operasional

operasional, beban non-operasional maupun tingginya pajak yang

ditanggung bank.

Berdasarkan uraian di atas, maka penelitian ini mengambil judul

“Analisis Rasio Keuangan dalam Mempr ediksi Perubahan Laba

pada perusahaan Perbankan yang terdaftar di BEI tahun

2010-2011 ”

1.2PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah dikemukakan maka

permasalahan yang dikaji di dalam penelitian ini adalah : Apakah

rasio keuangan Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Return on Assets (ROA) , Beban Operasi terhadap Pendapatan

Operasi (BOPO) dan Loan to Deposit (LDR) mampu memprediksi

perubahan laba pada perusahaan perbankan yang terdaftar di BEI

tahun 2010-2011 ?

1.3TUJ UAN PENELITIAN

Penelitian ini bertujuan untuk menguji secara empiris

kemampuan rasio keuangan Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), Return on Assets (ROA) , Beban Operasi

terhadap Pendapatan Operasi (BOPO) dan Loan to Deposit (LDR)

dalam memprediksi perubahan laba pada perusahaan perbankan yang

1.4. MANFAAT PENELITIAN

Hasil dari penelitian ini diharapkan dapat memberi manfaat bagi

pihak-pihak yang membutuhkan informasi mengenai prediksi

perubahan laba :

1. Bagi Praktisi

a. Bank

Penelitian ini dapat memberikan masukan dalam meningkatkan

kinerja perusahaan

b. Investor

Penelitian ini diharapkan dapat memberi masukan bagi investor

potensial dalam berinvestasi di pasar modal.

2. Bagi Akademisi

Hasil penelitian ini dapat memberikan tambahan pengetahuan dan

sebagai latihan untuk menerapkan pembelajaran dari literatur yang ada

selama proses perkuliahan. Secara umum sebagai sarana

pengembangan ilmu pengetahuan yang teoritis dipelajari di

perkuliahan dan secara khusus diharapkan dapat menambah wawasan.

3. Bagi Peneliti

Melatih berpikir secara ilmiah dan menambah wawasan dari

pengetahuan dan teori yang diperoleh di bangku kuliah dengan

kenyataan yang terjadi di lapangan sehingga dapat menerapkan teori

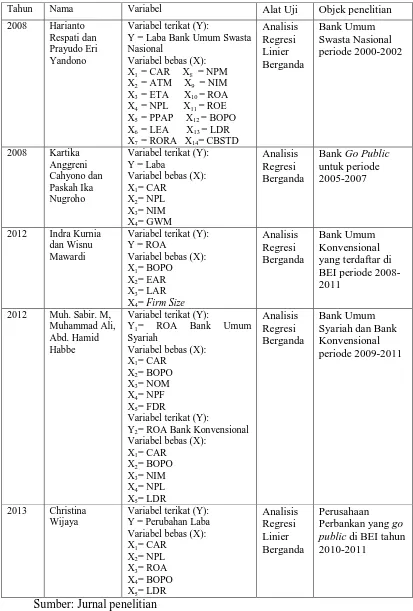

2.1. PenelitianTerdahulu

Penelitian yang pernah dilakukan oleh pihak lain yang dapat

digunakan sebagai bahan pengkajian yang berkaitan dengan penelitian

ini adalah sebagai berikut:

A. Harianto Respati dan Prayudo Eri Yandono (2008)

1. Judul:

“Tinjauan tentang variabel-variabel CAMEL terhadap laba

usaha pada Bank Umum Swasta Nasional”

2. Permasalahan:

Apakah variabel-variabel rasio keuangan yang tertuang dalam

sistem CAMEL dapat mempengaruhi laba pada industri

perbankan ?

3. Variabel Penelitian:

a. Variabel terikat (Y):

Y= Laba bank-bank umum swasta nasional

b. Variabel bebas (X):

X1 = CAR (Modal (-) Aktiva Tetap terhadap Kredit (+)

Surat Berharga

X2 = ATM (Aktiva Tetap (-) Inventaris terhadap Modal)

X4 = NPL (Kredit Bermasalah terhadap Total Kredit)

X5 = PPAP (PPAP yang telah dibentuk terhadap PPAP

yang wajib dibentuk)

X6 = LEA (Total Kredit terhadap Total Aktiva)

X7 = RORA (Laba Sebelum Pajak terhadap Aktiva

Produktif)

X8 = NPM (Pendapatan Bersih terhadap Pendapatan

Operasi)

X9 = NIM (Pendapatan Bunga Bersih terhadap Aktiva

Produktif)

X10= ROA (Laba Sebelum Pajak terhadap Total Aktiva)

X11= ROE (Laba Setelah Pajak terhadap Modal)

X12= BOPO (Beban Operasional terhadap Pendapatan

Operasional)

X13= LDR (Kredit terhadap Dana Pihak Ketiga)

X14= CBSTD (Kas + Bank + Surat Berharga terhadap Total

Dana Pihak Ketiga)

4. Hipotesis:

CAR, ATM, ETA, NPL, PPAP, LEA, RORA, NPM, NIM,

ROA, ROE, BOPO, LDR, CBSTD mempunyai pengaruh

5. Kesimpulan:

Hasil pengujian hipotesis menunjukkan bahwa tujuh variabel

pada CAMEL meliputi ROE, ETA, ROA, NPM, BOPO, NIM

dan LDR berpengaruh signifikan terhadap laba usaha pada Bank

Umum Swasta Nasional dan ditunjukkan pula dengan uji t

bahwa CAR, ATM, NPL, PPAP, LEA, RORA dan CBSTD

tidak berpengaruh signifikan terhadap laba usaha pada Bank

Umum Swasta Nasional.

B. Kartika Anggr eni Cahyono dan Paskah Ika Nugroho (2008)

1. Judul:

“Pengaruh rasio CAR, NPL, NIM dan GWM terhadap

perubahan laba Bank Go Public tahun 2005-2007”

2. Permasalahan:

Apakah CAR, NPL, NIM dan GWM mempunyai pengaruh

yang signifikan terhadap perubahan laba perbankan?

3. Variabel Penelitian:

a. Variabel terikat (Y):

Y= Laba

b. Variabel bebas (X):

X1= CAR (Modal Sendiri dengan Aktiva Tertimbang

Menurut Resiko-ATMR)

X2= NPL (Kualitas Aktiva Tidak Produktif dengan Aktiva

X3= NIM (Pendapatan Bunga Bersih dengan Rata-Rata

Aktiva Produktif)

X4= GWM (Giro pada BI dengan Seluruh Dana yang

Berhasil Dihimpun)

4. Hipotesis:

CAR, NPL, NIM dan GWM mempunyai pengaruh yang

signifikan terhadap perubahan laba perbankan secara parsial

dan bersama-sama.

5. Kesimpulan:

a. Secara parsial

CAR, NIM dan GWM tidak mempunyai pengaruh yang

signifikan terhadap perubahan laba perbankan sedangkan

NPL mempunyai pengaruh yang signifikan terhadap

perubahan laba perbankan.

b. Secara bersama-sama

CAR, NPL, NIM dan GWM tidak mempunyai pengaruh

yang signifikan terhadap perubahan laba perbankan.

C. Indra Kur nia dan Wisnu Mawardi (2012)

1. Judul:

“Analisis pengaruh BOPO, EAR, LAR dan Firm Size terhadap

2. Permasalahan:

Apakah BOPO, EAR, LAR dan Firm Size berpengaruh terhadap

kinerja keuangan?

3. Variabel Penelitian:

a. Variabel terikat (Y):

Y= ROA (EBIT / Total Aktiva)

b. Variabel bebas (X):

X1= BOPO (Beban Operasional / Pendapatan Operasional)

X2= EAR (Total Ekuitas / Total Aset)

X3= LAR (Total Kredit / Total Aset)

X4= Firm Size (Log nat dari Total Aset)

4. Hipotesis:

BOPO, EAR, LAR dan Firm Size berpengaruh terhadap ROA.

5. Kesimpulan:

BOPO, EAR, LAR dan Firm Size berpengaruh secara

bersama-sama terhadap ROA pada Bank Umum Konvensional yang

tercatat di BEI periode 2008-2011.

D. Muh. Sabir . M, Muhammad Ali, Abd. Hamid Habbe (2012)

1. Judul:

“Pengaruh rasio kesehatan bank terhadap kinerja keuangan Bank

2. Permasalahan:

Apakah pengaruh tingkat rasio kesehatan bank yang diukur

dengan CAR, BOPO, NOM, NPF, FDR terhadap kinerja

keuangan Bank Umum Syariah dan pengaruh tingkat rasio

kesehatan bank yang diukur dengan CAR, BOPO, NIM, NPL,

LDR terhadap kinerja keuangan Bank Konvensional di

Indonesia?

3. Variabel Penelitian:

a. Variabel terikat (Y):

Y1= ROA Bank Umum Syariah

b. Variabel bebas (X):

X1= CAR

X2= BOPO

X3= NOM

X4= NPF

X5= FDR

a. Variabel terikat (Y):

Y2= ROA Bank Konvensional

b. Variabel bebas (X):

X1= CAR

X2= BOPO

X3= NIM

X5= LDR

4. Hipotesis:

CAR, BOPO, NOM, NPF dan FDR memiliki pengaruh yang

signifikan terhadap ROA Bank Umum Syariah dan CAR,

BOPO, NIM, NPL dan LDR memiliki pengaruh yang signifikan

terhadap ROA Bank Konvensional.

5. Kesimpulan:

Berdasarkan analisis data yang telah dilakukan mengenai faktor

– faktor yang berpengaruh terhadap ROA, maka ROA Bank

Umum Syariah.

a. CAR tidak berpengaruh terhadap ROA

b. BOPO berpengaruh negatif dan signifikan terhadap ROA

c. NOM berpengaruh positif dan signifikan terhadap ROA

d. NPF tidak berpengaruh terhadap ROA

e. FDR berpengaruh positif dan signifikan terhadap ROA

ROA Bank Konvensional

a. CAR berpengaruh positif dan signifikan terhadap ROA

b. BOPO berpengaruh negatif dan tidak signifikan terhadap ROA

c. NIM berpengaruh positif dan signifikan terhadap ROA

d. NPL berpengaruh negatif dan signifikan terhadap ROA

Tahun Nama Variabel Alat Uji Objek penelitian

Y2= ROA Bank Konvensional

Variabel bebas (X):

Perbedaan penelitian ini dengan penelitian terdahulu adalah

tidak semua faktor dari penelitian terdahulu dimasukkan sebagai

variabel dalam penelitian ini. Ada lima faktor yang akan diuji dan

diteliti kembali dalam penelitian ini, yaitu: CAR, NPL, ROA,

BOPO, dan LDR. Peneliti mengambil variabel ini berdasarkan

penelitian-penelitian terdahulu. Hal ini dimaksudkan untuk

menguji kembali apakah benar faktor-faktor tersebut berpengaruh

terhadap perubahan laba dan sejauh mana pengaruh faktor-faktor

tersebut terhadap perubahan laba.

Berdasarkan tabel 2.1. dapat disimpulkan bahwa penelitian

yang sekarang dilakukan memiliki perbedaan dengan

penelitian-penelitian terdahulu. Perbedaan tersebut terletak pada variabel

yang digunakan. Penelitian terdahulu populasi yang digunakan

adalah Bank Umum Swasta, Bank Syariah, Bank Konvensional

sedangkan penelitian sekarang yaitu Perusahaan Perbankan yang

go public di BEI dari tahun 2010 - 2011.

Persamaan antara penelitian sekarang dan terdahulu terletak

pada alat uji yang digunakan yaitu regresi linier dengan

menggunakan kriteria. Dan beberapa variabel-variabel yang akan

2.2. Landasan Teori

2.2.1. Laporan Keuangan

Pengertian Laporan Keuangan

Setiap perusahaan mempunyai laporan keuangan yang bertujuan

menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai laporan keuangan dalam pengambilan

keputusan ekonomi.

Laporan keuangan merupakan pertanggungjawaban pengelola

perusahaan oleh manajemen atas sumber daya yang dipercayakan

padanya. Laporan keuangan (financial statements) yang sering

disajikan adalah (1) Neraca, (2) Laporan laba-rugi, (3) Laporan arus

kas, (4) Laporan ekuitas pemilik atau pemegang saham, dan (5)

Catatan atas laporan keuangan atau pengungkapan juga merupakan

bagian integral dari setiap laporan keuangan (Kieso, 2007 : 2).

Tujuan penyusunan laporan keuangan suatu bank (Martono,

2002 : 62) secara umum adalah sebagai berikut :

a. Memberikan informasi keuangan tentang jumlah aktiva,

kewajiban dan modal bank pada waktu tertentu

b. Memberikan informasi tentang hasil usaha yang tercermin

dari pendapatan yang diperoleh dan biaya-biaya yang

c. Memberikan informasi tentang perubahan-perubahan yang

terjadi dalam aktiva, kewajiban dan modal suatu bank

d. Memberikan informasi tentang kinerja manajemen bank

dalam suatu periode

2.2.2. Analisis Laporan Keuangan

2.2.2.1 Pengertian Analisis Laporan Keuangan

Secara harfiah analisis laporan keuangan terdiri dari dua kata, yaitu

analisis dan laporan keuangan. Untuk menjelaskan pengertian kata ini

maka dapat dijelaskan dari arti masing-masing kata. Kata analisis

adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai

unit terkecil. Sedangkan laporan keuangan adalah neraca, laba / rugi

dan arus kas (dana). Jika dua pengertian ini digabungkan maka

menurut Harahap (2002 : 189–190) analisis laporan keuangan berarti :

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang

lebih kecil dan melihat hubungannya yang bersifat signifikan atau

yang mempunyai makna antara yang satu dengan yang lain baik antara

data kuantitatif maupun data non kuantitatif dengan tujuan untuk

mengetahui kondisi keuangan lebih dalam yang sangat penting dalam

proses menghasilkan keputusan yang tepat”

Informasi yang diperoleh dari hubungan-hubungan ini menambah

visi dari sisi lain, memperdalam informasi dari data yang ada yang

terdapat dalam suatu laporan keuangan konvensional, sehingga lebih

2.2.2.2 Tujuan Analisis Laporan Keuangan

Menurut Prastowo dan Juliaty, (2005 : 57-58), tujuan dilakukannya

analisis laporan keuangan yaitu :

a. Untuk mengurangi ketergantungan para pengambil keputusan

pada dugaan murni, terkaan dan intuisi; mengurangi dan

mempersempit lingkup ketidakpastian yang tidak bisa dielakkan

pada setiap proses pengambilan keputusan.

b. Agar memperoleh ukuran-ukuran dan hubungan-hubungan yang

berarti dan berguna dalam proses pengambilan keputusan. Dengan

demikian fungsi yang pertama dan yang terutama dari analisis

laporan keuangan adalah untuk mengkonversi data menjadi

informasi.

c. Dapat digunakan sebagai alat screening awal dalam memilih

alternatif investasi atau merger.

d. Sebagai alat forecasting mengenai kondisi dan kinerja keuangan di

masa yang akan datang.

e. Sebagai proses diagnosis terhadap masalah-masalah manajemen,

operasi atau masalah lainnya atau alat evaluasi terhadap

2.2.3. Analisis Rasio Keuangan

2.2.3.1 Pengertian Analisis Rasio Keuangan

Analisis rasio adalah metode analisis yang dilakukan

dengan cara membandingkan pos-pos tertentu dalam neraca

maupun laba rugi. Analisis rasio (ratio analysis) merupakan

perbandingan dari suatu nilai yang dibandingkan dengan nilai

lainnya, yang terdiri atas rasio likuiditas, rasio produktivitas, rasio

efisiensi, dan rasio lainnya (Indra Bastian, 2006 : 284, 296).

2.2.3.2 Teknik Analisis Rasio Keuangan

Menurut Munawir (2002 : 268), ada dua teknik analisis

rasio keuangan yang biasa digunakan, yaitu :

a. Teknik analisis cross sectional adalah

Analisis rasio dengan membandingkan antar informasi / data

untuk satu periode kemudian hasilnya dibandingkan dengan

rasio pembanding antara lain rasio pada perusahaan sejenis /

rasio rata-rata industri.

b. Teknik analisis time series / trend adalah

Analisis rasio keuangan untuk beberapa periode sehingga akan

terlihat prestasi perusahaan tersebut cenderung meningkat,

2.2.3.3 Keunggulan Analisis Rasio Keuangan

Menurut Harahap (2002 : 298), analisis rasio keuangan

memiliki keunggulan dibanding teknik analisis lainnya.

Keunggulan tersebut adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score).

5. Menstardarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan

perusahaan lain atau melihat perkembangan perusahaan secara

periodik atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan

prediksi di masa yang akan datang.

2.2.3.4 Keterbatasan Analisis Rasio Keuangan

Menurut Harahap (2002 : 298-299), analisis rasio keuangan

juga memiliki beberapa keterbatasan yang harus disadari sewaktu

penggunaannya agar tidak salah dalam penggunaannya.

1. Kesulitan dalam memilih rasio yang tepat yang dapat

digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan

juga menjadi keterbatasan teknik ini seperti :

a) Bahan perhitungan rasio atau laporan keuangan itu

banyak mengandung taksiran dan judgment yang dapat

dinilai bias atau subyektif.

b) Nilai yang terkandung dalam laporan keuangan dan

rasio adalah nilai perolehan (cost) bukan harga pasar.

c) Klasifikasi dalam laporan keuangan bisa berdampak

pada angka rasio.

d) Metode pencatatan yang tergambar dalam standar

akuntansi bisa diterapkan berbeda oleh perusahaan yang

berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karenanya jika

dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.3.5 J enis Rasio Keuangan

Menurut Martono (2002 : 81-87), jenis-jenis rasio keuangan

a. Rasio Likuiditas

Bank dapat dikatakan likuid apabila bank tersebut memiliki

cash asset sebesar kebutuhan yang digunakan untuk memenuhi

likuditasnya, bank tersebut memiliki cash asset yang lebih

kecil dari kebutuhan likuiditasnya tetapi mempunyai aset atau

aktiva lainnya yang dapat dicairkan sewaktu-waktu tanpa

mengalami penurunan nilai pasarnya, bank tersebut

mempunyai kemampuan untuk menciptakan cash asset baru

melalui berbagai bentuk hutang. Rasio yang dapat diukur

antara lain :

1. Quick Ratio, rasio ini untuk mengetahui

kemampuan bank dalam membiayai kembali

kewajibannya kepada para nasabah yang

menyimpan dananya dengan aktiva lancar yang

lebih likuid yang dimilikinya.

2. Banking Ratio / Loan to Deposit Ratio (LDR), rasio

ini untuk mengetahui kemampuan bank dalam

membayar kembali kewajiban kepada para nasabah

yang telah menanamkan dananya dengan

kredit-kredit yang telah diberikan kepada para debiturnya.

3. Loan to Assets Ratio, rasio ini untuk mengukur

kemampuan bank dalam memenuhi permintaan para

b. Rasio Solvabilitas

Analisis solvabilitas digunakan untuk : (1) ukuran

kemampuan bank untuk menyerap kerugian-kerugian yang

tidak dapat dihindarkan, (2) sumber dana yang diperlukan

untuk membiayai kegiatan usahanya sampai batas tertentu, (3)

alat pengukuran besar kecilnya kekayaan bank yang dimiliki

oleh para pemegang sahamnya, dan (4) dengan modal yang

mencukupi, memungkinkan manajemen bank yang

bersangkutan untuk bekerja dengan efisiensi yang tinggi.

Pada rasio permodalan, yang dapat diukur adalah capital

adequacy ratio, untuk mengukur kemampuan permodalan yang

ada untuk menutup kemungkinan kerugian di dalam kegiatan

perkreditan dan perdagangan surat-surat berharga.

c. Rasio Rentabilitas / Profitabilitas

Rasio rentabilitas bertujuan untuk mengetahui kemampuan

bank dalam menghasilkan laba selama periode tertentu dan

mengukur tingkat efektivitas manajemen dalam menjalankan

operasional perusahaannya. Rasio yang dapat diukur adalah :

1. Return on Assets (ROA), rasio ini mengukur

kemampuan bank di dalam memperoleh laba dan

efisiensi secara keseluruhan

2. Biaya Operasional / Pendapatan Operasional (BO/PO),

biaya intermediasi terhadap pendapatan operasi yang

diperoleh bank

3. Gross Profit Margin, rasio ini mengukur kemampuan

bank dalam menghasilkan laba dari operasi usahanya

yang murni

4. Net Profit Margin, rasio ini mengukur kemampuan

bank dalam menghasilkan laba bersih sebelum pajak

ditinjau dari sudut pendapatan operasinya

d. Rasio Risiko Usaha Bank

Bisnis perbankan juga dihadapkan pada berbagai risiko.

Risiko-risiko ini dapat diukur secara kuantitatif antara lain

dengan :

1. Deposit Risk Ratio, rasio ini memperlihatkan risiko

yang menunjukkan kemungkinan kegagalan bank

dalam memenuhi kewajiban kepada para nasabah

yang menyimpan dananya diukur dengan jumlah

permodalan yang dimiliki oleh bank yang

bersangkutan

2. Interest Rate Risk Ratio, rasio ini memperlihatkan

risiko yang mengukur kemungkinan bunga yang

diterima oleh bank lebih kecil dibandingkan dengan

e. Rasio Efisiensi Usaha

Rasio efisiensi usaha berguna untuk mengukur kinerja

manajemen suatu bank apakah telah menggunakan semua faktor

produksinya dengan tepat guna dan hasil guna. Rasio-rasio yang

digunakan antara lain :

1. Leverage Multiplier Ratio, rasio ini untuk mengukur

kemampuan manajemen suatu bank di dalam

mengelola aktiva yang dikuasainya, mengingat atas

penggunaan aktiva tetap tersebut bank harus

mengeluarkan sejumlah biaya yang tetap.

2. Asset Utilazation Ratio, rasio ini untuk mengukur

kemampuan manajemen suatu bank dalam

memanfaatkan aktiva yang dikuasai untuk memperoleh

total income.

3. Operating Ratio, rasio ini untuk mengukur rata-rata

biaya operasionalnya dan biaya non operasional yang

dikeluarkan bank untuk memperoleh pendapatan.

f. Rasio Kualitas Aktiva

Menurut Dahlan Siamat (2001, 134), aktiva produktif

adalah semua penanaman dana dalam rupiah dan valuta asing

yang dimaksudkan untuk memperoleh penghasilan sesuai

dengan fungsinya. Pengelolaan dana dalam aktiva produktif

membiayai keseluruhan biaya operasional bank termasuk biaya

bunga dan biaya tenaga kerja.

Penilaian aset yang digunakan adalah menggunakan rasio

NPL (Non Performing Loan). Rasio Non Performing Loan

(NPL) menunjukkan kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank.

Kelangsungan hidup bank sangat tergantung pada kesiapan

bank tersebut dalam menghadapi kerugian sebagai akibat

adanya kredit bermasalah.

2.2.4 Laba

2.2.4.1 Pengertian Laba

Menurut Suwarjono (2006 : 509-510) definisi laba disebutkan

sebagai tambahan kemampuan ekonomik yang ditandai dengan

kenaikan kapital dalam suatu periode yang berasal dari kegiatan

produktif dalam arti luas yang dapat dikonsumsi atau ditarik oleh

entitas penguasa / pemilik kapital tanpa mengurangi kemampuan

ekonomik kapital mula-mula (awal periode).

2.2.4.2 Relevansi Konsep Laba

Menurut Belkaoui (2007 : 226-229), laba adalah hal yang mendasar

dan penting dari laporan keuangan dan memiliki banyak kegunaan di

berbagai konteks. Laba umumnya dipandang sebagai dasar untuk

dalam melakukan investasi dan pengambilan keputusan dan satu

elemen dalam peramalan.

Pertama, laba adalah dasar untuk perpajakan dan redistribusi

kekayaan di antara individu-individu.

Kedua, laba dipandang sebagai suatu panduan bagi kebijakan

dividen dan retensi perusahaan.

Ketiga, laba dipandang sebagai panduan umum investasi dan

pengambilan keputusan.

Keempat, laba dianggap sebagai suatu sarana prediktif yang

membantu dalam meramalkan laba dan peristiwa-peristiwa ekonomi

di masa depan.

Kelima, laba dapat dilihat sebagai suatu alat ukur efisiensi.

2.2.4.3 Karakteristik Laba

Menurut Belkaoui (2007 : 229-230), laba akuntansi memiliki lima

karakteristik yaitu :

1. Laba akuntansi didasarkan pada transaksi aktual yang

dilakukan oleh perusahaan (terutama laba yang muncul dari

penjualan barang atau jasa dikurangi biaya-biaya yang

2. Laba akuntansi didasarkan pada postulat periode dan mengacu

pada kinerja keuangan dari perusahaan selama satu periode

tertentu.

3. Laba akuntansi didasarkan pada prinsip laba dan membutuhkan

definisi, pengukuran dan pengakuan pendapatan.

4. Laba akuntansi meminta adanya pengukuran beban-beban dari

segi biaya historisnya terhadap perusahaan, yang menunjukkan

ketaatan yang tinggi pada prinsip biaya.

5. Laba akuntansi meminta penghasilan yang terealisasi di periode

tersebut dihubungkan dengan biaya-biaya relevan yang terkait.

2.2.4.4 Keunggulan Laba

Menurut Belkaoui (2007 : 230-231), laba akuntansi memiliki

keunggulan sebagai berikut :

1. Laba akuntansi dapat bertahan menghadapi ujian waktu.

2. Laba akuntansi didasarkan pada transaksi-transaksi aktual dan

factual, maka akan diukur dan dilaporkan secara obyektif dan

oleh sebab itu pada dasarnya dapat diverifikasi.

3. Dengan mengandalkan prinsip realisasi untuk pengakuan

pendapatan, laba akuntansi memenuhi kriteria dari

4. Laba akuntansi dianggap berguna untuk tujuan pengendalian,

terutama dalam melaporkan kepengurusan.

2.2.4.5 Kelemahan Laba

Menurut Belkaoui (2007 : 231), laba akuntansi juga memiliki

kelemahan sebagai berikut :

1. Laba akuntansi tidak mampu mengakui kenaikan nilai yang

belum terealisasi dari aktiva yang dimiliki dalam satu periode

tertentu akibat penerapan biaya historis dan prinsip-prinsip

realisasi.

2. Laba akuntansi pada prinsip biaya historis menjadikan

komparabilitas menjadi sulit untuk dilakukan, mengingat

perbedaan metode yang diakui dalam menghitung “biaya” dan

perbedaan metode-metode alokasi biaya yang diakui dan

dianggap bersifat arbitrer dan tidak dapat diubah.

3. Ketergantungan laba akuntansi pada prinsip realisasi, prinsip

biaya historis dan konservatisme dapat menghasilkan data

yang menyesatkan dan salah dimengerti atau data yang tidak

relevan bagi penggunanya.

2.2.4.6 Perubahan Laba

Perubahan laba dalam penelitian ini diartikan sebagai perubahan

Perusahaan yang mempunyai kenaikan laba yang cepat dalam jangka

panjang canderung memiliki kinerja yang lebih baik daripada

perusahaan yang memiliki perubahan laba yang menurun (Rizkiana,

2010)

2.2.5. Hubungan Rasio Keuangan dengan Perubahan Laba

2.2.5.1 Hubungan Rasio Likuiditas Bank dengan perubahan laba

Menurut Kasmir (2010 : 221), mengatakan bahwa Rasio Likuiditas

Bank merupakan rasio yang digunakan untuk mengukur kemampuan

bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih.

Dengan kata lain, bank dapat membayar kembali pencairan dana para

deposannya pada saat ditagih serta dapat mencukupi permintaan kredit

yang diajukan. Semakin besar atau kecilnya rasio ini akan

mempengaruhi keyakinan investor dan nasabah yang akan

menanamkan modalnya pada suatu perusahaan. Sehingga

memungkinkan perusahaan mengalami perubahan laba di masa yang

akan datang.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat

dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos

aktiva lancar dan hutang lancar. (Harahap, 2002 : 301)

kembali titipan yang jatuh tempo dan memberikan pinjaman (loan)

kepada masyarakat yang memerlukan. Faktor eksternal yang dianggap

mempengaruhi likuiditas adalah (1) kebiasaan pembayaran

masyarakat dengan uang kartal, (2) hubungan antara kantor pusat dan

kantor cabang bank yang buruk menyebabkan transfer uang menjadi

sulit atau kurang lancar, (3) lokasi bank yang berkedudukan di daerah

industri, apabila industri di daerah itu mengalami kelesuan atau

kemunduran, bank turut merasakan akibatnya.

2.2.5.2 Hubungan Rasio Solvabilitas Bank dengan per ubahan laba

Kasmir (2010 : 229) mengatakan bahwa Rasio Solvabilitas Bank

merupakan ukuran kemampuan bank dalam mencari sumber dana

untuk membiayai kegiatannya. Sumber dana yang dimaksud dapat

berupa hutang atau pinjaman. Semakin tinggi proporsi hutang dalam

struktur modal, maka semakin besar modal yang digunakan untuk

membayar bunga dan semakin besar resiko bagi kelangsungan hidup

perusahaan.

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau

kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio ini dapat dihitung

dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan

Menurut Simorangkir (2004 : 157), solvabilitas bank umum adalah

kesanggupan untuk membayar semua utang dari aktiva yang

dimilikinya. Utang yang dimaksud disini adalah utang bank kepada

pihak ketiga, tidak termasuk utang kepada pemegang saham.

2.2.5.3 Hubungan Rasio Rentabilitas / Profitabilitas Bank dengan

perubahan laba

Rasio Rentabilitas Bank merupakan rasio yang digunakan untuk

mengukur tingkat efisiensi usaha dan profibilitas yang dicapai oleh

bank yang bersangkutan.(Kasmir, 2010 : 234)

Kasmir juga menyatakan bahwa rasio profitabilitas atau rentabilitas

merupakan sebuah indikator dari kondisi keuangan dan efektivitas

manajemen perusahaan dalam kemampuan perusahaan untuk

menghasilkan laba dan pengembalian investasi. Keuntungan yang

dihasilkan perusahaan mutlak memiliki hubungan sebanding yang

signifikan dengan rasio profitabiltas atau rentabilitas. Dengan

demikian rasio rentabilitas atau profitabilitas berpengaruh positif

terhadap laba.

Rasio rentabilitas atau disebut juga profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan

dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

2.2.5.4 Hubungan Rasio Kualitas Aktiva Pr oduktif Bank dengan

perubahan laba

Salah satu komponen dalam penilaian faktor kualitas aktiva

produktif adalah perbandingan antara penyisihan penghapusan aktiva

produktif yang dibentuk dan penyisihan penghapusan aktiva produktif

yang wajib dibentuk (Dendawijaya, 2005 : 153).

Dalam ketentuan Bank Indonesia, setiap bank umum wajib

membentuk cadangan khusus yang ditujukan guna menampung

kemungkinan kerugian yang yang terjadi akibat penurunan kualitas

aktiva produktif. Misalnya, bank memiliki sejumlah kredit bermasalah

yang nilainya besar, maka dalam hal kredit bermasalah tersebut ingin

dihapuskan telah tersedia cadangan yang memadai sebagai tindakan

antisipasi. Cadangan ini dibentuk dengan menyisihkan sebagian laba

dan merupakan persetujuan pemegang saham bank yang dilakukan

dalam rapat umum pemegang saham (Dendawijaya, 2005 : 145)

Sehingga semakin tinggi rasio NPL ( Non Performing Loan ),

maka akan semakin buruk kualitas kredit bank yang menyebabkan

jumlah kredit bermasalah semakin besar maka kemungkinan suatu

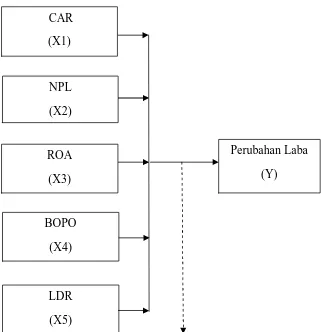

2.3. Kerangka Pikir

Berdasarkan bagian penelitian terdahulu dan landasan teori, dapat disusun suatu kerangka pikir sebagai berikut :

Analisis Regresi Linier Berganda Gambar 2.1. Kerangka Pikir

CAR (X1)

NPL (X2)

ROA (X3)

Perubahan Laba (Y)

BOPO (X4)

2.4. Perumusan Hipotesis

Hipotesis penelitian ini dapat dirumuskan sebagai berikut :

Bahwa rasio Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), Return on Assets (ROA) , Beban

Operasi terhadap Pendapatan Operasi (BOPO) dan Loan to

Deposit (LDR) mampu memprediksi perubahan laba pada

perusahaan perbankan yang terdaftar di BEI tahun 2010-2011

BAB III

METODE PENELITIAN

3.1 Definisi Oper asional dan Pengukur an Va r iabel

Definisi operasional berfungsi untuk menjelaskan variabel yang

akan diteliti dan hubungan antara variabel, sehingga tidak menimbulkan

interprestasi lain. Variabel yang digunakan dalam penelitian ini terdiri

dari variabel terikat yaitu Perubahan Laba dan variabel bebas yang terdiri

dari CAR, NPL, ROA, BOPO dan LDR.

Variabel–variabel yang digunakan dalam penelitian ini adalah

variabel CAR (X1),NPL (X2), ROA (X3), BOPO (X4) dan LDR (X5) sebagai variabel–variabel bebas serta Perubahan Laba (Y) sebagai

variabel terikat. Konsep dan definisi secara operasional setiap variabel

dengan hipotesis yang akan diajukan dalam penelitian ini adalah :

a. Variabel tidak bebas (Y), yaitu Perubahan Laba

b. Variabel bebas (X) terdiri dari :

X1=CAR

X2=NPL

X3 =ROA

X5 = LDR

Definisi operasional dan pengukuran variabel dalam penelitian ini

adalah:

1. Per ubahan Laba (Y)

Perubahan Laba adalah kenaikan modal yang berasal dari

transaksi-transaksi yang terjadi dari suatu badan usaha. Perubahan laba

(Y) sebagai variabel dependen diproksikan dengan laba bersih (net

income) yang merupakan presentase perubahan laba bersih yang

diperoleh perusahaan dalam tahun (n) dibandingkan dengan tahun

(n-1) atau tahun dasar

2. CAR (Capital Adequacy Ratio) (X1)

Merupakan rasio kecukupan modal yang berfungsi menampung

risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi

CAR maka semakin baik kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit / aktiva produktif yang berisiko.

Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan laba tahun(n) – laba tahun(n-1)

Perubahan Laba = x 100%

operasional dan memberikan kontribusi yang cukup besar bagi

profitabilitas.

Rasio ini dapat dirumuskan sebagai berikut (Martono, 2002 : 84)

CAR

Keterangan : CAR = Capital Adequacy Ratio

Ekuitas =Modal disetor, cadangan umum, cadangan

khusus

Total kredit = dana yang diberikan bank kepada masyarakat

dan masyarakat mengembalikan secara mencicil sesuai

kesepakatan kedua belah pihak

Efek = surat-surat berharga, saham

Pr edikat Kesehatan Capital Adequacy Ratio ( CAR )

Bobot Rasio Nilai Kredit Standar Menurut BI

Predikat

> 8 % 81 s/d 100 Sehat 25 % 6,5 % s/d 7,9 % 66 s/d < 81 Kurang Sehat

< 6,5 % < 51 Tidak Sehat Sumber : Taswan, 2006 : 360

Ekuitas

CAR = x 100%

3. NPL (Non Performing Loan) (X2)

Rasio ini menunjukkan bahwa kemampuan manajemen bank

dalam mengelola kredit bermasalah yang diberikan oleh bank. Kredit

dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak

termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit

dengan kurang lancar, diragukan dan macet berdasarkan kriteria yang

telah ditetapkan oleh Bank Indonesia sesuai SE No. 7/3/DPNP/2005.

Rasio ini dirumuskan sebagai berikut (Surat Edaran Bank

Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005) :

Keterangan : NPL = Non Performing Loan

Kredit bermasalah = bagian dari piutang yang tidak dapat

lagi ditagih. Seperti kredit macet, kredit diragukan dan kredit

kurang lancar

Total kredit = dana yang diberikan bank kepada

masyarakat dan masyarakat mengembalikan secara mencicil

sesuai kesepakatan kedua belah pihak. Kredit bermasalah

NPL = x 100%

Pr edikat Kesehatan Non Performing Loan ( NPL )

Bobot Rasio Nilai Kredit Standar Menurut BI

Predikat

< 10,35 % 81 s/d 100 Sehat 25 % 10,36 % s/d 12,60 % 66 s/d < 81 Cukup Sehat

12,60 % s/d 14,85 % 51 s/d < 66 Kurang Sehat > 14,85 % 0 s/d < 51 Tidak Sehat Sumber : Taswan, 2006 : 361

4. ROA (Return on Assets) (X3)

Rasio ini digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan (laba sebelum pajak) yang

dihasilkan dari rata-rata total aset bank yang bersangkutan.

Rasio ini dirumuskan sebagai berikut (Martono, 2002 : 84) :

Keterangan : ROA = Return on Assets

Laba sebelum pajak = laba bersih dari kegiatan operasional

sebelum pajak

Total aset = total aktiva. Laba sebelum pajak

ROA = x 100%

Pr edikat Kesehatan Return on Assets ( ROA )

Bobot Rasio Nilai Kredit Standar Menurut BI

Predikat

> 1,22 % 81 s/d 100 Sehat 5 % 0,99 % s/d 1,21 % 66 s/d < 81 Cukup Sehat

0,77 % s/d 0,98 % 51 s/d < 66 Kurang Sehat < 0,76 % < 51 Tidak Sehat Sumber : Taswan, 2006 : 363

5. BOPO (Biaya Oper asional ter hadap Pendapata n Oper asional) (X4) BOPO merupakan perbandingan antara biaya operasional dan

pendapatan operasional.BOPO digunakan untuk mengukur tingkat

efisiensi dan kemampuan bank dalam melakukan kegiatan

operasi.Semakin rendah BOPO semakin efisien bank tersebut dalam

mengendalikan biaya operasional.

Rasio ini dirumuskan sebagai berikut (Martono, 2002 : 85) :

Keterangan : BOPO = Biaya Operasional terhadap

Pendapatan Operasional

Total beban operasional = total seluruh beban, seperti

beban bunga, beban administrasi

Biaya Operasional

BOPO = x 100%

Total pendapatan operasional = total seluruh pendapatan,

seperti pendapatan bunga, pendapatan komisi, pendapatan

transaksi valuta asing

Pr edikat Keseha tan Biaya Operasional ter hadap Penda patan

Oper asional ( BOPO )

Bobot Rasio Nilai Kredit Standar Menurut BI

Predikat

< 93,52 % 81 s/d 100 Sehat 5 % 93,52 % s/d 94,73 % 66 s/d < 81 Cukup Sehat

94,73 % s/d 95,92 % 51 s/d < 66 Kurang Sehat > 95,92 % < 51 Tidak Sehat Sumber : Taswan, 2006 : 363

6. LDR (Loan to Deposit Ratio) (X5)

LDR merupakan suatu pengukuran tradisional yang

menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang

digunakan dalam memenuhi permohonan pinjaman (loan request)

nasabahnya. Rasio ini digunakan untuk mengukur tingkat likuiditas.

Rasio yang tinggi menunjukkan bahwa suatu bank meminjamkan

seluruh dananya (loan up) atau relatif tidak liquid. Sebaliknya rasio

yang rendah menunjukkan bank yang likuid dengan kelebihan

Rasio ini dirumuskan sebagai berikut (Martono, 2002 : 83) :

Keterangan : LDR = Loan to Deposit Ratio

Total kredit = dana yang diberikan bank kepada masyarakat

dan masyarakat mengembalikan secara mencicil sesuai

kesepakatan kedua belah pihak

Total deposit = dana yang diperoleh dari masyarakat, dalam

arti masyarakat sebagai individu, perusahaan, pemerintah,

rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata

uang rupiah maupun dalam valuta asing. Pada sebagian besar

atau setiap bank, dana masyarakat ini merupakan dana terbesar

yang dimiliki oleh bank. Total deposit tidak termasuk antar

bank, terdiri dari jumlah simpanan giro, tabungan, deposito

Pr edikat Kesehatan Loan to Deposit Ratio ( LDR )

Bobot Rasio Nilai Kredit Standar Menurut BI

Predikat

< 94,75 % 81 s/d 100 Sehat 5 % 94,75 % s/d 98,50 % 66 s/d < 81 Cukup Sehat

98,50 % s/d 102,25 % 51 s/d < 66 Kurang Sehat > 102,25 % < 51 Tidak Sehat Sumber : Taswan, 2006 : 365

Total kredit

LDR = x 100%

3.2 Teknik Penentuan Sampel

a . Populasi

Menurut Sumarsono (2004 : 44) populasi merupakan kelompok

subyek / obyek yang memiliki ciri – ciri atau karakteristik tertentu

yang berbeda dengan kelompok subyek atau obyek yang lain, dan

kelompok tersebut akan dikenai generalisasi dari hasil penelitian.

Populasi dalam penelitian ini adalah seluruh perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010

– 2011. Jumlah populasi dalam penelitian ini sebanyak 32 perusahaan

perbankan di sektor keuangan, tanpa mengikutsertakan perusahaan

perbankan syariah

b. Sampel

Menurut Sumarsono (2004 : 44-45) sampel adalah bagian dari

sebuah populasi, yang mempunyai ciri dan karakteristik yang sama

dengan populasi tersebut, karena itu sebuah sampel harus merupakan

representatif dari sebuah populasi. Teknik penentuan sampel yang

digunakan adalah teknik non probability sampling dengan metode

purposive sampling yaitu teknik penentuan sampel dengan

menggunakan kriteria tertentu.

Adapun kriteria yang digunakan dalam pengambilan sampel

1. Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

periode 2010 - 2011.

2. Perusahaan Perbankan yang tidak merger

3. Perusahaan Perbankan yang rutin menyerahkan laporan keuangan

selama tahun 2010-2011.

4. Perusahaan-perusahaan perbankan konvensional (bukan bank

syariah).

Berdasarkan kriteria diatas, maka perusahaan yang menjadi sampel

dalam penelitian ini adalah 25 perusahaan, yaitu:

1. PT. Bank Agroniaga, Tbk (AGRO)

2. PT. Bank ICB Bumi Putra, Tbk (BABP)

3. PT. Bank Capital Indonesia, Tbk (BACA)

4. PT. Bank Ekonomi Rahardja, Tbk (BAEK)

5. PT. Bank Central Asia, Tbk (BBCA)

6. PT. Bank Bukopin, Tbk (BBKP)

7. PT. Bank Negara Indonesia (Persero), Tbk (BBNI)

8. PT. Bank Nusantara Parahyangan, Tbk (BBNP)

9. PT. Bank Rakyat Indonesia (Persero), Tbk (BBRI)

10.PT. Bank Tabungan Negara (Persero), Tbk (BBTN)

11.PT. Bank Mutiara, Tbk (BCIC)

12.PT. Bank Danamon Indonesia, Tbk (BDMN)

14.PT. Bank Kesawan, Tbk (BKSW)

15.PT. Bank Mandiri (Persero), Tbk (BMRI)

16.PT. Bank Bumi Artha, Tbk (BNBA)

17.PT. Bank Internasional Indonesia, Tbk (BNII)

18.PT. Bank Sinar Mas, Tbk (BSIM)

19.PT. Bank Swadesi, Tbk (BSDW)

20.PT. Bank Tabungan Pensiunan Nasional, Tbk (BTPN)

21.PT. Bank Victoria International, Tbk (BVIC)

22.PT. Bank Mayapada Internasional, Tbk (MAYA)

23.PT. Bank Mega, Tbk (MEGA)

24.PT. Bank Pan Indonesia, Tbk (PNBN)

25.PT. Bank Himpunan Saudara 1906, Tbk (SDRA)

Adapun jumlah unit observasi yang akan dilakukan analisis data

sebanyak 50 unit. Dimana perusahaan perbankan yang memenuhi

kriteria dan menjadi sampel penelitian sebanyak 25 perusahaan dengan

menganalisis laporan keuangan selama 2 tahun (2010 – 2011)

3.3 Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data dalam penelitian ini menggunakan data sekunder yaitu

data penelitian yang diperoleh secara tidak langsung melalui media

dari pihak lain atau pihak ketiga, misalnya perpustakaan atau lembaga

lain yang bukan sebagai objek penelitian itu sendiri (Sujoko Efferin,

2004 : 14).

Jenis data yang digunakan adalah data sekunder yaitu data

dokumentasi yang sudah ada di Bursa Efek Indonesia berupa laporan

keuangan perusahaan perbankan seperti neraca, laporan laba rugi, dan

catatan atas laporan keuangan.

3.3.2. Sumber Data

Data sekunder yang digunakan dalam penelitian ini laporan

keuangan dari perusahaan sampel yang diperoleh dari Bursa Efek

Indonesia yang diakses melalui website BEI (www.idx.co.id) mulai

tahun 2010 sampai tahun 2011 serta sumber-sumber lainnya.

3.3.3. Metode Pengumpulan Data

Pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi dan studi kepustakaan.

Metode dokumentasi, yaitu dengan cara mengumpulkan,

mempelajari dan menganalisa laporan keuangan perusahaan perbankan

yang telah dipublikasikan mulai tahun 2010 sampai dengan tahun

Sedangkan studi kepustakaan adalah studi literatur yang

digunakan untuk mencari dan mendapatkan data, informasi, dan teori

yang relevan dengan bahasan dari buku-buku literatur.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Data yang diperoleh disusun kembali, dikelompokkan sesuai

dengan tujuan analisis dan diolah menggunakan metode statistik dalam

bentuk Analisis Regresi Linier Berganda dengan rumus sebagai berikut :

Y = β 0 + β 1.X1 +β 2.X2 + β 3.X3 + β 4.X4 + β 5.X5 + e Keterangan:

Y = Perubahan Laba

X1 = Capital Adequacy Ratio - CAR X2 = Non Performing Loan- NPL X3 = Return on Assets – ROA

X4 = Beban Operasi Pendapatan Operasi - BOPO X5 = Loan to Deposit Ratio - LDR

β 0 = Konstanta β 1 – β 5= Koefisien Regresi e = Kesalahan Baku

3.4.2. Uji Hipotesis

Uji kebenaran dari hipotesis penelitian, maka diperlukan pengujian

a. Uji Kesesuaian Model (Uji F)

Untuk menguji apakah variabel bebas berpengaruh secara bersama

terhadap variabel terikat dengan langkah-langkah sebagai berikut:

1. H0 : β 1 = β 2 = β 3 = β 4 = β 5 =0 (tidak terdapat pengaruh yang signifikan X1, X2, X3, X4, X5 terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n-k), dimana n = jumlah pengamatan, dan k = jumlah variabel

3. Dengan rumus

R2 / k Fhitung =

(1 - R2) / (n – k – l) Keterangan :

Fhitung = F hasil perhitungan R2 = Koefisien determinasi K = Banyaknya variabel bebas

n = Jumlah sampel

Kriteria penolakan dan penerimaan :

1. H0 diterima H1 ditolak jika signifikansinya > 5%

b. Uji t

Untuk melihat pengaruh masing-masing variabel bebas secara

parsial terhadap variabel terikat digunakan uji t dengan prosedur sebagai

berikut:

1. H0 : β j = 0 (secara parsial tidak terdapat pengaruh yang signifikan X1, X2, X3, X4, X5terhadap Y)

H0 : β j ≠ 0 (secara parsial terdapat pengaruh yang signifikan X 1, X2, X3, X4, X5 terhadap Y)

2. Dalam penilaian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n-k), dimana n = jumlah pengamatan dan k = jumlah variabel

3. Dengan nilai t hitung :

bj thitung =

Se (bj)

Keterangan :

thitung = t hasil perhitungan bj = Koefisien regresi

Kriteria pengujian sebagai berikut : (Santoso, 2001:168)

1. Apabila nilai probabilitas > 0,05 maka H0 diterima dan H1 ditolak

2. Apabila nilai probabilitas < 0,05 maka H0 ditolak dan H1 diterima

Untuk mengetahui variabel bebas yang mempunyai pengaruh

dominan terhadap variabel terikat dari analisis regresi linier berganda

tersebut dapat dilihat nilai koefisien beta standar fisien atau koefisien

regresi baku tertinggi pada masing-masing variabel bebas (Santoso,

2001:168)

3.4.3. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah data tersebut

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal atau tidak dapat dilakukan dengan

berbagai metode diantaranya dengan uji statistic non parametik

Kolmogrov Smirnov (K-S) (Sumarsono, 2004 : 40, 43), uji K-S dilakukan

dengan membuat hipotesis :

1. Jika nilai signifikan (nilai probabilitas) lebih kecil dari 5%, maka