vii Universitas Kristen Maranatha ABSTRACT

In order to succeed the “Knowing Your Taxpayers”concept, Directorate General of Taxation puts their employees as an Account Representative at Taxpayer Offices. The goal is to communicate and serve the taxpayers.

The purpose of this research is to examine the influence on service quality of Account Representative towards taxpayer’s compliance. The method of this research is quantitative method with simple regression analysis. The population of this research are company taxpayers in Cimahi Tax Office and under supervision of Account Representative, with a sample of 35 respondents. Data are collected through questionnaires which are distributed to taxpayers at Cimahi Tax Office. The result of this research shown that the service quality of Account Representative has a influence towards taxpayer’s compliance.

viii Universitas Kristen Maranatha

ABSTRAK

Untuk mensukseskan konsep “Kenalilah Wajib Pajakmu”, Direktorat Jenderal Pajak menempatkan pegawai-pegawainya sebagai Account Representative di Kantor Pelayanan Pajak. Tujuannya adalah untuk mengkomunikasikan dan melayani Wajib Pajak.

ix Universitas Kristen Maranatha

1.3 Maksud dan Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 8

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 10

2.1.5 Hukum Pajak Materiil Dan Hukum Pajak Formal ... 14

2.1.6 Pengelompokkan Pajak ... 15

2.1.7 Tata Cara Pemungutan Pajak ... 16

2.1.8 Hambatan Pemungutan Pajak ... 18

x Universitas Kristen Maranatha

2.2 Account Representative ... 23

2.2.1 Pengertian Account Representative ... 23

2.2.2 Peran dan Fungsi Account Reprensentative di DJP ... 25

2.3 Pelayanan Pajak ... 26

2.3.1 Pengertian Pelayanan ... 26

2.3.2 Kualitas Pelayanan ... 27

2.3.3 Pelayanan Pajak sebagai Pelayanan Publik... 29

2.4 Kepatuhan Wajib Pajak ... 30

3.1.1 Sejarah KPP Pratama Majalaya ... 39

3.1.2 Visi dan Misi KPP Pratama Majalaya ... 41

3.1.3 Tujuan, Kebijakan, Tugas Pokok dan Fungsi KPP Pratama Cimahi ... 42

3.2.8 Metode Analisis dan Uji Hipotesis ... 52

3.2.8.1 Analisa Regresi Linear Sederhana ... 53

3.2.8.2 Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

xi Universitas Kristen Maranatha

4.2.4 Berdasarkan Jenis Sektor Usaha... 66

4.3 Analisis Data... 66

4.3.1 Analisis Variabel Kualitas Pelayanan Account Representative .. 66

4.3.1.1 Dimensi Tangible (Bukti Fisik) ... 67

4.3.1.2 Dimensi Reliability (Keandalan) ... 68

4.3.1.3 Dimensi Responsiveness (Daya Tanggap) ... 69

4.3.1.4 Dimensi Assurance (Jaminan) ... 70

4.3.1.5 Dimensi Emphaty (Empati)... 71

4.3.2 Analisis Variabel Kepatuhan Wajib Pajak... 72

4.3.2.1 Menghitung dan Melaporkan dengan Benar... 72

4.3.2.2 Melaporkan SPT Tepat Waktu... 73

4.3.2.3 Membayar Pajak Terutang Tepat Waktu ... 74

4.3.3 Pengaruh Kualitas Pelayanan Account Representative Terhadap Kepatuhan Wajib Pajak...75

4.3.3.1 Analisis Regresi Linear Sederhana ... 75

4.3.3.2 Analisis Koefisien Korelasi Product Moment ... 76

4.3.3.3 Pengujian Hipotesis (Uji-F) ... 77

BAB V KESIMPULAN DAN SARAN ... 80

5.1 Kesimpulan ... 80

5.2 Saran ... 81

DAFTAR PUSTAKA ... 83

LAMPIRAN ... 84

xii Universitas Kristen Maranatha

DAFTAR GAMBAR

xiii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 1.1 Peranan Penerimaan Pajak terhadap Penerimaan Dalam Negeri Tahun

2005-2010 ... 1

Tabel 3.1 Operasionalisasi Variabel Kualitas Pelayanan ... 45

Tabel 3.2 Operasionalisasi Variabel Kepatuhan ... 47

Tabel 3.3 Keterangan Nilai dari Skala ... 50

Tabel 3.4 Interpretasi Nilai r ... 55

Tabel 4.1 Uji Validitas Kualitas Pelayanan Account Representative ... 60

Tabel 4.2 Uji Validitas Kepatuhan Wajib Pajak ... 60

Tabel 4.3 Reliability Statistics Kualitas Pelayanan Account Representative ... 61

Tabel 4.4 Reliability Statistics Kepatuhan Wajib Pajak ... 61

Tabel 4.5 Hasil Uji Reliabilitas ... 62

Tabel 4.6 Hasil Uji Normalitas Kualitas Pelayanan Account Representative ... 62

Tabel 4.7 Hasil Uji Normalitas Kepatuhan Wajib Pajak ... 63

Tabel 4.8 Data Responden Berdasarkan Jenis Kelamin ... 64

Tabel 4.9 Data Responden Berdasarkan Usia ... 65

Tabel 4.10 Data Responden Berdasarkan Pendidikan Terakhir ... 65

Tabel 4.11 Data Responden Berdasarkan Jenis Sektor Usaha ... 66

Tabel 4.12 Distribusi Persepsi Responden dalam Dimensi Tangible ... 67

Tabel 4.13 Distribusi Persepsi Responden dalam Dimensi Reliability ... 68

Tabel 4.14 Distribusi Persepsi Responden dalam Dimensi Responsiveness ... 69

Tabel 4.15 Distribusi Persepsi Responden dalam Dimensi Assurance ... 70

xiv Universitas Kristen Maranatha Tabel 4.17 Distribusi Persepsi Responden dalam Menghitung dan Melaporkan

dengan Benar ... 72

Tabel 4.18 Distribusi Persepsi Responden dalam Melaporkan SPT Tepat Waktu ... 73

Tabel 4.19 Distribusi Persepsi Responden dalam Membayar Pajak Terutang Tepat Waktu ... 74

Tabel 4.20 Coefficients (a) ... 75

Tabel 4.21 Model Summary ... 77

xv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Kuesioner ... 84

Lampiran B Hasil Uji ... 89

Lampiran C Tabulasi ... 94

Lampiran D Surat Ijin Penelitian ... 97

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

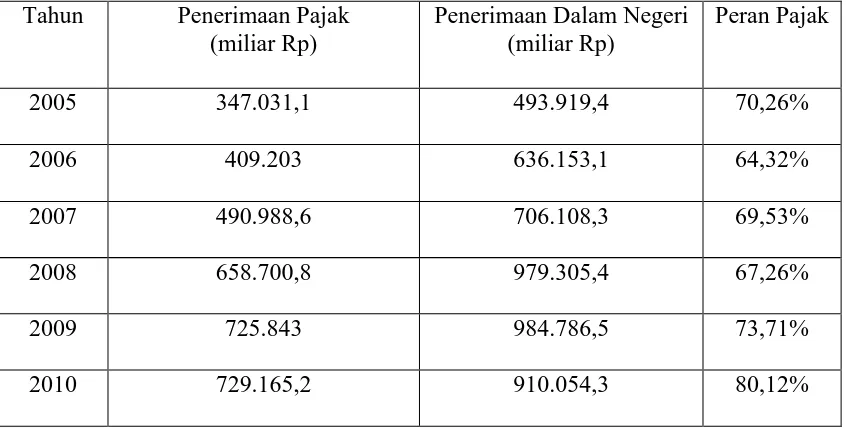

Pajak merupakan sumber penerimaan negara yang utama. Semakin hari peranan pajak bagi pembiayaan untuk pengeluaran negara semakin besar. Pajak dianggap sebagai unsur pendapatan negara yang paling penting dan utama di dalam Anggaran Pendapatan dan Belanja Negara (APBN), selain Pendapatan Negara Bukan Pajak (PNBP) dan hibah. Hal ini sesuai dengan salah satu fungsi pajak yaitu sebagai fungsi anggaran (budgetair). Peranan pajak terhadap pendapatan negara juga dapat dibuktikan melalui tabel berikut ini:

Tabel 1.1

Peranan Penerimaan Pajak terhadap Penerimaan Dalam Negeri

Tahun 2005-2010

Bab I Pendahuluan 2

Universitas Kristen Maranatha Berdasarkan tabel tersebut dapat dilihat bahwa pendapatan negara dari sektor pajak relatif stabil perannya dalam penerimaan dalam negeri sehingga menimbulkan kondisi APBN yang sehat. Oleh karena itu, pajak sebagai tulang punggung penerimaan negara dapat terus ditingkatkan sehingga pembangunan nasional dapat dilaksanakan sendiri sesuai dengan prinsip kemandirian. Hal ini menjadi tantangan bagi Direktorat Jenderal Pajak (DJP) sebagai institusi yang berwenang menghimpun penerimaan negara dari pajak. DJP memiliki visi untuk menjawab tantangan tersebut yaitu menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi, serta merealisasikan misi DJP tersebut yaitu menghimpun penerimaan pajak negara berdasarkan Undang-undang Perpajakan sehingga mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien.

Bab I Pendahuluan 3

Universitas Kristen Maranatha Modernisasi di tubuh DJP selain datang dari internal DJP sendiri karena dorongan kebutuhan ‘perubahan’, juga dorongan International Monetery Fund (IMF)

yang pada waktu itu mengadakan Letter Of Intent dengan pemerintah. Pendanaan program modernisasi ini juga ditanggung oleh IMF. Hasil dari kebijakan reformasi ini adalah kenaikan realisasi pajak sebesar 34% pada tahun 2008, pencapaian tertinggi sepanjang sejarah RI. Hal ini tentunya memberi pengaruh bagi perekonomian nasional Indonesia.

Dasar DJP melakukan modernisasi perpajakan diantaranya adalah masih rendahnya kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Hal ini tercermin dalam kondisi penyampaian SPT Tahunan PPh salah satu indikator kepatuhan. Inti dari program modernisasi perpajakan ini adalah pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini sehingga akan muncul kepercayaan (trust) antara fiskus dengan Wajib Pajak. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak dalam rangka mencapai sasaran, yaitu tercapainya dan meningkatkan kepatuhan Wajib Pajak.

Bab I Pendahuluan 4

Universitas Kristen Maranatha Melalui rencana pembentukan KPP yang modern, DJP akhirnya membetuk 2 KPP LTO (Large Taxpayers Office) sesuai dengan Kepmenkeu No.65/KMK.01/2002. KPP LTO yang kemudian disebut dengan KPP WP Besar adalah sebagai suatu permulaan dilakukan rekstrukturisasi fungsi operasional (pelayanan kepada Wajib Pajak). Dalam rangka memberikan kemudahan bagi Wajib Pajak dalam memenuhi kewajiban perpajakannya, maka pada tahun 2000 DJP telah mencanangkan pelayanan dan pengawasan secara khusus terhadap pemenuhan kewajiban perpajakan bagi 100 pembayar pajak terbesar di setiap KPP dan menjalankan sejumlah kebijakan strategis di dalam pemungutan pajak, salah satu kebijakan strategis DJP tahun 2002 sampai dengan tahun 2010 yang diundangkan dengan Keputusan DJP Nomor KEP-17 & PJ/2004 tanggal 22 Desember 2004, dimana disebutkan bahwa dalam rangka meningkatkan mutu pelayanan dan pengawasan, fokus kegiatan dan langkah atau implementasi pada tahun 2002 adalah dengan mewujudkan konsep ”Kenalilah Wajib Pajakmu” (Knowing Your Taxpayers).

Untuk mensukseskan program pengawasan 100 Wajib Pajak terbesar dan konsep Knowing Your Taxpayers, Dirjen Pajak menginstruksikan untuk melakukan pelayanan dan pengawasan secara intensif terhadap 100 Wajib Pajak terbesar di masing-masing KPP. Konsep ini merupakan cikal bakal munculnya fungsi Account Representative di kantor-kantor pelayan pajak dengan sistem administrasi modern, sebagaimana tercantum dalam Keputusan Menteri Keuangan Nomor 98/KMK.01/2006, bahwa:

Bab I Pendahuluan 5

Universitas Kristen Maranatha

bimbingan/himbauan, konsultasi, analisis dan pengawasan terhadap wajib pajak

Account Representative menjadi perpanjangan tangan antara KPP dengan Wajib Pajak, sehingga hubungan antara fiskus sebagai pengawas kewajiban perpajakan dari Wajib Pajak dapat semakin dekat. Dengan adanya pelayanan dan pengawasan yang baik dan benar dari Account Representative, maka diharapkan Wajib Pajak dapat memahami dan mematuhi terhadap peraturan perpajakan yang berlaku sehingga dapat melakukan kewajiban perpajakannya. Oleh karena itu kualitas pelayanan dari Account Representative perlu diukur, apakah mereka telah melakukan tanggung jawab mereka dengan baik dengan benar berdasarkan lima dimensi kualitas pelayanan. Selain Wajib Pajak menjadi patuh, mereka pun akan puas dengan kualitas pelayanan yang diberikan. Kepatuhan Wajib Pajak tersebut akan dapat membantu DJP dalam rangka mencapai target penerimaan pajak setiap tahunnya, sehingga akan membantu negara dalam membiayai pengeluaran dan belanja negara.

Beberapa penelitian tentang kualitas pelayanan Account Representative yang pernah dilakukan sebelumnya diantaranya oleh Ricky Wellyando (2006) dengan judul “Evaluasi Atas Kinerja Pelayanan Account Representative terhadap Wajib Pajak pada KPP Modern”. Hasil penelitian menunjukkan bahwa faktor-faktor atau

Bab I Pendahuluan 6

Universitas Kristen Maranatha Penelitian yang diteliti oleh Amilin dan Nina Anisah (2008) dengan judul “Pengaruh Persepsi Peran Account Representative Pada Tingkat Kepatuhan Wajib

Pajak” dengan variabel-variabel independen seperti pelayanan, konsultasi, dan

pengawsan. Penelitian mereka menghasilkan kesimpulan bahwa peran Account Representative pada Kantor Pelayanan Pajak tempat peneliti melakukan penelitian belum cukup efektif dalam meningkatkan kepatuhan Wajib Pajak. Hal itu dibuktikan dari hasil penelitian bahwa hanya variabel pelayanan yang memberi pengaruh secara signifikan pada tingkat kepatuhan Wajib Pajak, sedangkan variabel konsultasi dan pengawasan tidak berpengaruh secara signifikan terhadap tingkat kepatuhan Wajib Pajak.

Selain itu, terdapat penelitian yang diteliti oleh Fany Yulinda (2010) dengan judul “Pengaruh Pelayanan dan Pengawasan yang Dilaksanakan oleh Account Representative terhadap Kepatuhan Wajib Pajak”. Hasil dari penelitiannya menunjukkan bahwa pelayanan dan pengawasan yang dilakukan oleh Account Representative memiliki pengaruh yang kuat dan signifikan terhadap kepatuhan Wajib Pajak.

Penelitian yang diteliti oleh Rizki Amalia Fitri (2011) dengan judul “Pengaruh Pelayanan Account Representative Terhadap Kepatuhan Wajib Pajak

Bab I Pendahuluan 7

Universitas Kristen Maranatha Penelitian yang dilakukan oleh Hotmauli Situmorang (2011) dengan judul “Pengaruh Pelayanan Account Representative terhadap Kepatuhan Wajib Pajak :

Survey terhadap Wajib Pajak Orang Pribadi Pada KPP Pratama Bandung Bojonagara”. Metode penelitian yang digunakan adalah metode kuantitatif yang

bersifat asosiatif dengan analisis regresi sederhana. Hasil dari penelitiannya menunjukkan bahwa pelayanan Account Representative berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak pada KPP Bandung Bojonagara.

Berdasarkan masalah tersebut, maka penulis berhasrat mengangkat judul

tentang “PENGARUH KUALITAS PELAYANAN ACCOUNT

REPRESENTATIVE TERHADAP KEPATUHAN WAJIB PAJAK: SURVEY

TERHADAP WAJIB PAJAK BADAN PADA KPP PRATAMA CIMAHI ”

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas, maka permasalahan yang dapat diidentifikasi penulis adalah sebagai berikut:

1. Bagaimana kualitas pelayanan Account Representative pada KPP Pratama Cimahi?

2. Bagaimana kepatuhan Wajib Pajak pada KPP Pratama Cimahi ?

3. Apakah terdapat pengaruh dari kualitas kualitas pelayanan Account Representative terhadap kepatuhan Wajib Pajak pada KPP Pratama Cimahi ? 4. Seberapa besar pengaruh kualitas pelayanan Account Representative terhadap

Bab I Pendahuluan 8

Universitas Kristen Maranatha

1.3 Maksud dan Tujuan Penelitian

Penelitian ini mempunyai beberapa tujuan, yaitu sebagai berikut:

1. Mengukur sejauh mana kualitas pelayanan Account Representative pada KPP Pratama Cimahi.

2. Mengukur kepatuhan Wajib Pajak pada KPP Pratama Cimahi.

3. Untuk mengetahui apakah kualitas pelayanan Account Representative berpengaruh terhadap kepatuhan Wajib Pajak pada KPP Pratama Cimahi

4. Untuk mengetahui seberapa besar pengaruh kualitas pelayanan Account Representative terhadap kepatuhan Wajib Pajak pada KPP Pratama Cimahi.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat sebagai berikut: 1. Bagi Penulis

Dengan penelitian ini penulis berharap dapat memperdalam pengetahuan tentang perpajakan baik teori maupun praktek, khususnya mengenai pengaruh kualitas pelayanan Account Representative terhadap kepatuhan Wajib Pajak.

2. Bagi Pembaca

Diharapakan dapat menjadi informasi yang berguna bagi pembaca mengenai pengaruh kualitas pelayanan Account Representative terhadap kepatuhan Wajib Pajak.

3. Bagi Peneliti Lain

Bab I Pendahuluan 9

Universitas Kristen Maranatha 4. Bagi KPP Pratama Cimahi

80 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian dan pembahasan yang telah dilakukan mengenai pengaruh

kualitas pelayanan Account Representative terhadap kepatuhan Wajib Pajak, maka dapat diambil kesimpulan sebagai berikut:

1. Kualitas pelayanan Account Representative pada KPP Pratama Cimahi sudah baik, walaupun menurut Wajib Pajak bahwa mereka yang lebih aktif dalam

berkonsultasi dengan Account Representative jika memiliki masalah dan Account Representaive sangat jarang berinisiatif memberitahukan kepada Wajib Pajak mengenai peraturan perpajakan terbaru. Hal ini terlihat dari hasil pengolahan data

yang menggunakan teknik pengumpulan data berupa kuesioner dengan 15

pernyataan yang dituangkan dalam 5 (lima) dimensi kualitas pelayanan. Kelima

dimensi tersebut akan dijelaskan sebagai berikut:

a. Dimensi tangible (bukti fisik), persepsi responden menunjukkan persentase

63,7% dengan kategori baik.

b. Dimensi reliability (keandalan), persepsi responden menujukkan persentase

58% dengan kategori baik.

c. Dimensi responsiveness (daya tanggap), persepsi responden menunjukkan

persentase 53% dengan kategori baik.

d. Dimensi assurance (jaminan), persepsi responden menunjukkan persentase

Bab V Kesimpulan dan Saran 81

Universitas Kristen Maranatha

e. Dimensi emphaty (empati), persepsi responden menunjukkan persentase

46,67% dengan kategori baik.

2. Kepatuhan Wajib Pajak pada KPP Pratama Cimahi sudah baik. Hal ini terlihat

dari hasil pengolahan data yang menggunakan teknik pengumpulan data berupa

kuesioner dengan 6 (enam) pernyataan yang dituangkan dalam 3 (tiga) dimensi.

Ketiga dimensi tersebut dapat dijelaskan sebagai berikut:

a. Menghitung dan melaporkan dengan benar, persepsi responden menujukkan

persentase 55,5% dengan kategori baik.

b. Melaporkan SPT tepat waktu, persepsi responden menunjukkan persentase

52,5% dengan kategori baik.

c. Membayar pajak terutang tepat waktu, persepsi responden menunjukkan

persentase 55,5% dengan kategori baik.

3. Berdasarkan hasil analisis pengujian statistik dapat disimpulkan bahwa kualitas

pelayanan Account Representative berpengaruh secara signifikan terhadap

kepatuhan Wajib Pajak pada KPP Pratama Cimahi.

5.2 Saran dan Kekurangan Penelitian

Berdasarkan kesimpulan yang telah dikemukan, maka peneliti memberikan

saran-saran yang dapat dijadikan masukkan bagi beberapa pihak sebagai berikut:

1. KPP Pratama Cimahi

Kinerja Account Representative sejauh ini sudah bagus dan berhubungan baik dengan Wajib Pajak, namun Wajib Pajak ingin agar Account Representative lebih aktif untuk membantu mereka, tidak hanya pada saat Wajib Pajak ingin

Bab V Kesimpulan dan Saran 82

Universitas Kristen Maranatha harus ”menjemput bola” kepada Wajib Pajak dengan berbagai cara, seperti

misalnya:

a. Melakukan pelatihan atau sosialisasi perpajakan gratis bagi Wajib Pajak

Orang Pribadi atau Badan setiap wilayah Pengawasan dan Konsultasi

(Waskon). Misalnya dalam mengisi SPT Tahunan karena masih banyak Wajib

Pajak Orang Pribadi dan Badan yang awam dalam mengisi SPT Tahunan.

Peneliti memberikan saran sebaiknya Account Representative melakukan pelatihan ini 2 (dua) bulan sebelum masa terakhir melaporkan SPT Tahunan

untuk masing-masing Wajib Pajak.

b. Mengirim surat atau mendatangi Wajib Pajak yang berada di dalam wilayah

Waskonnya untuk mengetahui keluhan Wajib Pajak.

Untuk melakukan hal tersebut, peneliti memberi saran berdasarkan keluhan Wajib

Pajak bahwa jumlah Account Representative sebaiknya ditambah lagi agar lebih memadai.

2. Peneliti Selanjutnya

Penelitian ini masih memiliki kekurangan, disebabkan oleh waktu, tenaga dan

objek penelitian yang terbatas. Bagi peneliti selanjutnya yang akan melakukan

penelitian dengan topik yang sama dengan penelitian ini disarankan untuk

memperluas sampel dan variabel penelitiannya, seperti misalnya kepuasan Wajib

83 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Amilin dan Nina Anisah. (2008). Pengaruh Persepsi Peran Account Representative

Pada Tingkat Kepatuhan Wajib Pajak. Universitas Islam Negeri Syarif Hidayatullah. Jakarta

Fitri, Rizki Amalia. (2011). Pengaruh Pelayanan Account Representative terhadap Kepatuhan Wajib Pajak. Universitas Kristen Maranatha. Bandung.

Hartono, Jogiyanto. (2007). Metodologi Penelitian Bisnis. Edisi pertama. BPFE Yogyakarta.

Hutagaol, John. (2007). Perpajakan: Isu-Isu Kontemporer. Edisi pertama. Graha Ilmu. Yogyakarta.

Mardiasmo (2011). Perpajakan. Edisi Revisi 2011. Andi. Jakarta.

Nurmantu, Safri. (2003). Pengantar Perpajakan. Granit. Jakarta

Primandita, Fitriandi; Yuda Aryanto dan Agus Puji Priyono. (2011). Kompilasi Undang-Undang Perpajakan Terlengkap. Salemba Empat. Jakarta.

Sugiyono, 2005. Metode Penelitian Administrasi. Alfabeta. Bandung

Tjiptono, Fandy. (2004). Manajemen Jasa. Andi. Yogyakarta.

Waluyo (2011). Perpajakan Indonesia. Buku I. Edisi kesepuluh. Salemba Empat. Jakarta.

Wellyando, Ricky. (2006). Evaluasi Atas Kinerja Pelayanan Account Representative terhadap Wajib Pajak pada KPP Modern. STAN. Jakarta.

Yulinda, Fany (2010). Pengaruh Pelayanan dan Pengawasan Account

Representative terhadap kepatuhan Wajib Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Cibitung). UNPAD. Bandung.

Zain, Mohammad. (2008). Manajemen Perpajakan. Edisi ketiga. Salemba Empat. Jakarta.

http://www.kanwilpajakwpbesar.go.id/?task=static&PID=31

http://pajak.go.id

http://cwiexz.blogspot.com/2011/03/kebijakan-penataan-ruang-dalam.html