TESIS

diajukan untuk memenuhi sebagian syarat untuk memperoleh

gelar Magister Manajemen Bisnis Konsentrasi Pemasaran

Oleh:

Intan Permana NIM. 1302709

PROGRAM STUDI

MAGISTER MANAJEMEN BISNIS SEKOLAH PASCASARJANA

==================================================================

Pengaruh Pengetahuan Nasabah dan Citra Merek

terhadap Keputusan Menggunakan Layanan

(Survey pada Nasabah Individu Layanan Giro iB Wadiah Bank

Umum Syariah di Kota Bandung)

Oleh Intan Permana

S.Pd UPI Bandung, 2011

Sebuah Tesis yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Magister Manajemen (M.M.) pada Program Studi Magister Manajemen Bisnis

© Intan Permana 2015 Universitas Pendidikan Indonesia

Agustus 2015

Hak Cipta dilindungi undang-undang.

Tesis ini tidak boleh diperbanyak seluruhya atau sebagian,

(Survey pada Nasabah Individu Layanan Giro iB Wadiah Bank Umum Syariah di

Kota Bandung)

Tesis ini telah disetujui dan disahkan oleh Pembimbing:

Prof.Dr.H.Agus Rahayu, M.P NIP. 196206071987031002

Mengetahui,

Ketua Program Studi Magister Manajemen Bisnis

ABSTRAK

Intan Permana, 1302709, Pengaruh Pengetahuan Nasabah dan Citra Merek Terhadap Keputusan Menggunakan Layanan (Survei pada Nasabah Individu Layanan Giro iB Wadiah Bank Umum Syariah di Kota Bandung) di bawah bimbingan Prof.Dr.H.Agus Rahayu, M.P.

Indonesia memiliki potensi pasar yang sangat besar untuk berbagai produk, jasa dan layanan berbasis syariah. Dari sekian banyak produk berbasis syariah yang ditawarkan, pencapaian market share perbankan syariah menduduki posisi paling bawah sebagai sebuah output pemasaran yang dapat dicapai setelah adanya pembelian. Peneliti berasumsi adanya masalah dalam keputusan menggunakan layanan. Beberapa penelitian terdahulu membuktikan bahwa pengetahuan konsumen dan citra merek berpengaruh terhadap keputusan pembelian.

Penelitian ini bertujuan untuk: 1) Mengetahui pengetahuan nasabah, citra merek dan keputusan menggunakan layanan. 2) Menganalisis pengaruh pengetahuan nasabah terhadap keputusan menggunakan layanan. 3) Menganalisis pengaruh pengetahuan nasabah terhadap keputusan menggunakan layanan melalui citra merek, dan 4) Menganalisis pengaruh citra merek terhadap keputusan menggunakan layanan. Kegunaan penelitian secara praktis diharapkan dapat memberikan informasi bagi tenaga pemasar Bank Umum Syariah tentang pengetahuan nasabah dan citra merek sebagai stimulus pemasaran untuk meningkatkan kinerja pemasaran.

Teknik analisis data yang digunakan Partial Least Square dengan jumlah sampel 96 untuk memprediksi koefisien jalur pengaruh langsung maupun tidak langsung. Hasil penelitian membuktikan bahwa: 1) Tingkat pengetahuan nasabah Giro iB wadiah adalah cukup tinggi, citra merek Giro iB wadiah cukup tinggi dan tingkat keputusan menggunakan layanan Giro iB wadiah adalah tinggi. 2) Pengetahuan nasabah berpengaruh positif dan berukuran lemah terhadap keputusan menggunakan layanan secara signifikan. 3) Pengetahuan nasabah berpengaruh positif dan berukuran mediate terhadap citra merek secara signifikan, dan 4) Citra merek berpengaruh positif dan berukuran mediate terhadap keputusan menggunakan layanan secara signifikan.

ABSTRACT

Intan Permana, 1302709, Customer Knowledge Influence and Brand Image Toward The Decision of Using a Service (A Survey to Individual Costumer of Giro iB Service of General Syariah Bank in Bandung City) supervised by Prof.Dr.H.Agus Rahayu, M.P.

Indonesia has a huge market potential for various product, service and syariah-based service. From many syariah-based products offered, achievement of market share of syariah banking occupy the lowest position as a marketing output that can be achieved after the purchase.Researchers assume there is a problem in the decision to use the service. Several previous studies proved that knowledge of costumer and brand image influence on purchase decisions.

This research aims to: 1) to find out customer knowledge, brand image and the decision of using a service. 2) to analyze costumer knowledge positive effect toward the use of service. 3) to analyze costumer knowledge positive effect toward brand image, and 4) to analyze brand image positive effect toward the use to service. The use of this research practically expected to provide the information for General Syariah Bank marketers about the costumer knowledge and brand image as a stimulus to improve marketing performance.

Data analysis techniques used is Partial Least Square with a sample of 96 to predict the path coefficients influence directly or indirectly. The result of this research shows that: 1) the level of Giro iB wadiah customer knowledge is enough, the Giro iB wadiah brand image is enough and the level of demand from costumers to use the service is high. 2) costumer knowledge positive and weak effect toward the use of service is significantly. 3) costumer knowledge positive and mediate effect toward brand image is insignificantly, and 4) brand image positive and mediate effect toward the use to service is significantly.

DAFTAR ISI BAB II. Kajian Teori, Kerangka Pemikiran dan Hipotesis

2.1 Kajian Teori

2.1.1 Konsep Pemasaran Jasa

2.1.1.1 Definisi Pemasaran Jasa ... 2.1.1.2 Sifat Khusus Pemasaran Jasa ... 2.1.1.3 Strategi Pemasaran Jasa ... 2.1.1.4 Jasa Perbankan Syariah

2.1.1.4.1 Definisi Perbankan Syariah ... 2.1.1.4.2 Kodifikasi Layanan Giro iB ... 2.1.1.4.3 Strategi Pemasaran Jasa Perbankan

Syariah ... 2.1.2 Konsep Pengetahuan Konsumen

2.1.2.2Definisi Pengetahuan Konsumen ... 2.1.2.2 Jenis Pengetahuan Konsumen ... 2.1.2.3 Cara Konsumen Mendapatkan Pengetahuan... 2.1.2.4 Dimensi Pengetahuan Konsumen ... 2.1.2.5 Pengaruh Pengetahuan Konsumen terhadap

Keputusan Pembelian... 2.1.3 Konsep Merek

2.1.3.1 Definisi Merek ... 2.1.3.2 Interpretasi terhadap Merek ... 2.1.3.3 Elemen Merek ... 2.1.3.5.5 Pengaruh Citra Merek terhadap

Keputusan Pembelian... 2.1.4 Kosep Perilaku Konsumen

2.1.4.1 Definisi Perilaku Konsumen ... 2.1.4.2 Faktor yang Mempengaruhi Perilaku Konsumen ..

2.1.4.3 Dimensi Perilaku Konsumen ... 2.1.4.4 Keputusan Pembelian

2.1.4.4.1 Definisi Keputusan Pembelian ... 2.1.4.4.2 Faktor yang Mempengaruhi Keputusan

Pembelian ... 2.1.4.4.3 Proses Keputusan Pembelian ... 2.1.4.4.4 Jenis Keputusan Pembelian ... 2.1.4.4.5 Dimensi Keputusan Pembelian ... 2.1.5 Penelitian Terhadulu ... 2.2 Kerangka Pemikiran ... 2.3 Hipotesis ... BAB III. Metode Penelitian

3.1 Desain Penelitian ... 3.2 Populasi dan Sampel

3.2.1 Populasi ... 3.2.2 Sampel ... 3.3Operasionalisasi Variabel ... 3.4 Instrumen Penelitian

3.4.1 Teknik Pengumpulan Data ... 3.4.2 Skala Pengukuran ... 3.4.3 Hasil Pengujian Validitas Instrumen ... 3.4.4Hasil Pengujian Reliabilitas Instrumen ... 3.5 Teknik Analisis Data

3.5.1Asumsi Partial Least Square – Structural Equation Modeling ... 3.5.2Tahapan Umum Menggunakan SEM ... 3.5.3Evaluasi Model

3.5.3.1Outer Model atau Model Pengukuran

3.5.3.1.1 Uji Validitas ... 3.5.3.1.2 Uji Reliabilitas ... 3.5.3.2Inner Model atau Model Struktural ... 3.5.4 Uji Hipotesis ... BAB IV. TEMUAN DAN PEMBAHASAN

4.1 Profil Bank Umum Syariah dan Karakteristik Nasabah 4.1.2 Karakteristik Responden ... 4.2 Gambaran Deskriptif Variabel

4.2.1 Pengetahuan Nasabah

4.2.1.1 Pengetahuan Produk pada Nasabah ... 4.2.1.2 Pengetahuan Pembelian pada Nasabah ... 4.2.1.3 Pengetahuan Pemakaian pada Nasabah ...

4.2.2 Citra Merek

4.2.2.1 Brand Association Giro iB ... 4.2.2.2 Brand Value Giro iB ... 4.2.2.3 Brand Positioning ... 4.2.3 Keputusan Menggunakan Layanan

4.2.3.1 Pemilihan Produk ... 4.2.3.2 Pemilihan Merek ... 4.2.3.3 Pemilihan Kantor Cabang ... 4.2.3.4 Jumlah Pembelian... 4.2.3.5 Waktu Pembelian ... 4.2.3.6 Cara Pembayaran ... 4.3 Hasil Evaluasi Model

4.3.1 Kesesuaian Model Pengukuran (Outer Model)

4.3.1.1 Pengetahuan Nasabah ... 4.3.1.2 Citra Merek ... 4.3.1.3 Keputusan Menggunakan Layanan ... 4.3.2 Kesesuaian Model Struktural (Inner Model) ... 4.4 Hasil Pengujian Hipotesis

4.4.1 Pengaruh Pengetahuan Nasabah terhadap Keputusan Menggunakan Layanan ... 4.4.2 Pengaruh Pengetahuan Nasabah terhadap Citra Merek ... 4.4.3 Pengaruh Citra Merek terhadap Keputusan Menggunakan Layanan ... BAB V. KESIMPULAN, IMPLIKASI DAN REKOMENDASI

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Menurut Suryanata dalam (www.forum.kompas.com), pada akhir tahun

2013 Indonesia merupakan negara dengan jumlah penduduk muslim terbesar di

dunia yaitu 182.570.000 jiwa. Populasi muslim Indonesia terbesar berada di Jawa

Barat yaitu 41.763.592 jiwa dan tersebar diseluruh provinsi mulai dari bagian

barat hingga Indonesia bagian timur. Angka tersebut mengindikasikan potensi

yang sangat besar untuk mengembangkan berbagai produk maupun jasa yang

mengadopsi nilai-nilai Islam. Namun tidak sedikit tantangan yang harus dihadapi

dalam memasarkannya.

Konsumen muslim relatif menjanjikan di Indonesia sehingga membuat

perusahaan harus tetap fokus membaca peluang dengan memperhatikan gaya

hidup dan perilaku yang berkembang. Setiap muslim di berbagai daerah berhak

menterjemahkan ritual syariah secara bebas dan kreatif sesuai dengan selera kelas

sosial dan ekonomi. Tidak ada lagi keterbatasan dalam berbagai aspek kehidupan

yang mengikat. Masyarakat muslim menjadi semakin terbuka dan leluasa

menerapkan syariah Islam dengan lebih ekspresif di berbagai aspek kehidupan.

Perubahan mendasar pada cara hidup membuat pola pikir masyarakat muslim atas

kebutuhan dan keinginan yang berbeda. Sehingga berkembanglah produk dan jasa

yang mengadopsi nilai-nilai Islam yang bersifat modern dan universal untuk

memenuhi kebutuhan dan keinginan pasar muslim.

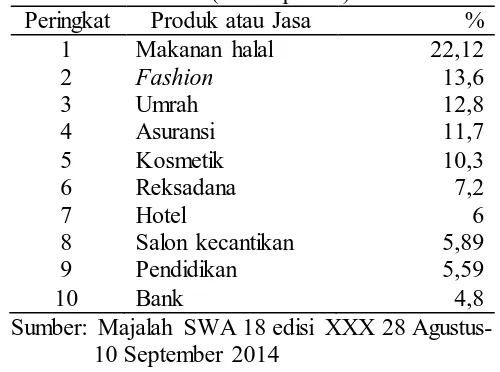

Menurut Dyah Hasto Palupi dalam majalah SWA (18 edisi XXX 28

Agustus-10 September 2014, hlm.26) menyatakan bahwa gaya hidup Islami

semakin berkembang pada setiap aspek kehidupan yang meliputi bidang fashion,

kosmetik, bank, asuransi, makanan halal, umrah, hotel, pendidikan, reksadana dan

salon kecantikan. Produk dan jasa dengan brand Islami selama lima tahun terakhir

berkembang pesat dan diterima secara terbuka oleh masyarakat muslim. Potensi

pasar inilah yang tidak bisa diabaikan oleh para pemasar industri besar, menengah

Tabel 1.1

Market Share Produk dan Jasa Berbasis Syariah di Indonesia Tahun 2013 (dalam persen)

Peringkat Produk atau Jasa %

1 Makanan halal 22,12

2 Fashion 13,6

3 Umrah 12,8

4 Asuransi 11,7

5 Kosmetik 10,3

6 Reksadana 7,2

7 Hotel 6

8 Salon kecantikan 5,89

9 Pendidikan 5,59

10 Bank 4,8

Sumber: Majalah SWA 18 edisi XXX 28 Agustus- 10 September 2014

Berdasarkan Tabel 1.1 jasa perbankan syariah di Indonesia yang mencapai

market share paling rendah sebesar 4,8% dari populasi muslim Indonesia.

Idealnya, produk perbankan syariah yang dipasarkan di negara mayoritas

penduduk muslim dapat mencapai presentase market share yang lebih tinggi. Hal

ini dapat diartikan bahwa produk perbankan syariah belum banyak diminati pasar,

sehingga menjadi tantangan besar bagi pemasaran untuk meningkatkan market

share.

Tabel 1.2

Pertumbuhan Market Share DPK & Pembiayaan Bank Syariah di Indonesia (dalam persen)

Pertumbuhan Tahun

2009 2010 2011 2012 2013

DPK 0 45,5 51,8 27,8 24,4

Pembiayaan 0 45,4 50,6 43,7 24,8

Sumber : Bank Indonesia (www.bi.go.id), diakses 11 Oktober 2014

Bank Indonesia (BI) dan pelaku industri perbankan yang tergabung pada

iB Campaign menyatakan bahwa pertumbuhan market share produk DPK (Dana

Pihak Ketiga) dan pembiayaan terus mengalami penurunan. Berdasarkan Tabel

1.2, hingga akhir tahun 2013 market share DPK sebesar 24,4% sedangkan

pembiayaan sebesar 24,8%. Perbedaan yang tidak terlalu jauh, namun penurunan

waktu dua tahun terakhir. Sesuai dengan Hasil Kajian Model Bisnis Perbankan

Syariah tahun 2012 yang dilipubkasikan oleh Bank Indonesia dalam

(www.bi.go.id), bahwa pada tahun 2013 pertumbuhan terendah DPK perbankan

syariah di Indonesia adalah provinsi Jawa Barat di kota Bandung sebesar 27%

atau 7.516 miliar rupiah dengan komposisi paling tinggi nasabah individu sebesar

28,9%.

Tabel 1.3

Pertumbuhan Dana Pihak Ketiga Bank Syariah di Indonesia (dalam Miliar Rupiah)

No Dana Pihak Ketiga Tahun

2009 2010 2011 2012 2013

1 Giro iB 6.202 9.056 12.006 17.708 16.871

2 Tabungan iB 16.475 22.908 32.062 45.072 50.956 3 Deposito iB 29.595 44.072 70.806 84.732 102.395 Sumber : Bank Indonesia (www.bi.go.id), diakses 11 Oktober 2014

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998

tentang Perbankan, DPK adalah dana yang dipercayakan oleh masyarakat kepada

bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito,

tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. Berdasarkan

Tabel 1.3 DPK yang mengalami penurunan pada tahun 2013 adalah layanan Giro

iB sebesar 16.871 miliar rupiah. Giro iB memberikan manfaat kepada nasabah

untuk memperlancar aktifitas pembayaran dan atau penerimaan dana. Tabungan

iB memberikan manfaat kepada nasabah berupa kemudahan dalam pengelolaan

likuiditas baik dalam hal penyetoran, penarikan, transfer dan pembayaran

transaksi yang fleksibel. Sedangkan deposito iB memberikan manfaat kepada

nasabah berupa alternatif investasi yang memberikan keuntungan dalam bentuk

bagi hasil.

Bank Indonesia mempublikasikan statistik perbankan syariah tahun 2013

dalam (www.bi.go.id), bahwa penggunaan akad wadiah sebagai fitur Giro iB

menjadi pilihan utama bagi Bank Umum Syariah (BUS) dan Unit Usaha Syariah

(UUS). Wadiah adalah transaksi penitipan dana atau barang dari pemilik kepada

penyimpan dana atau barang dengan kewajiban bagi pihak yang menyimpan

Tabel 1.4

Pertumbuhan Giro iB BUS dan UUS di Indonesia (dalam Triliun Rupiah)

No Kelompok Bank Tahun

2012 2013

1 Bank Umum Syariah 15,4 15,3

2 Unit Usaha Syariah 2,3 3,2

Sumber : Bank Indonesia (www.bi.go.id), diakses 11 Oktober 2014

Berdasarkan Tabel 1.4 kelompok bank yang mengalami penurunan

komposisi Giro iB pada tahun 2013 adalah Bank Umum Syariah sebesar 15,3

triliun rupiah. Bank Umum Syariah yang terdaftar pada Otoritas Jasa Keuangan

pada tahun 2013 berjumlah sebelas bank yaitu Bank Syariah Mandiri, Bank

Muamalat Indonesia, BRI Syariah, Bank Mega Syariah, BNI Syariah, Bank

Syariah Bukopin, Bank Panin Syariah, BJB Syariah, BCA Syariah, Bank Victoria

Syariah dan MayBank Syariah Indonesia.

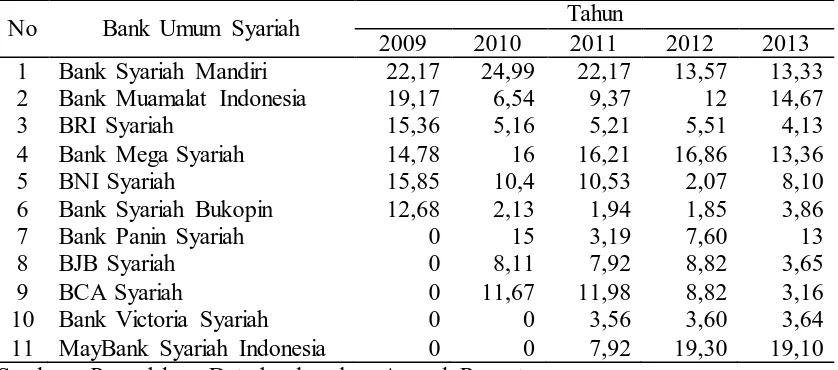

Tabel 1.5

Pertumbuhan Market Share Produk Giro iB Bank Umum Syariah di Indonesia (dalam persen)

No Bank Umum Syariah Tahun

2009 2010 2011 2012 2013

1 Bank Syariah Mandiri 22,17 24,99 22,17 13,57 13,33 2 Bank Muamalat Indonesia 19,17 6,54 9,37 12 14,67

3 BRI Syariah 15,36 5,16 5,21 5,51 4,13

4 Bank Mega Syariah 14,78 16 16,21 16,86 13,36

5 BNI Syariah 15,85 10,4 10,53 2,07 8,10

6 Bank Syariah Bukopin 12,68 2,13 1,94 1,85 3,86

7 Bank Panin Syariah 0 15 3,19 7,60 13

8 BJB Syariah 0 8,11 7,92 8,82 3,65

9 BCA Syariah 0 11,67 11,98 8,82 3,16

10 Bank Victoria Syariah 0 0 3,56 3,60 3,64

11 MayBank Syariah Indonesia 0 0 7,92 19,30 19,10 Sumber : Pengolahan Data berdasarkan Annual Report

Berdasarkan Tabel 1.5, enam dari sebelas BUS mengalami penurunan

persentase market share nasabah layanan Giro iB pada tahun 2013 yaitu Bank

MayBank Syariah Indonesia sebesar 0,20%, Syariah Mandiri sebesar 0,23%, BRI

Syariah sebesar 1,38%, Bank Mega Syariah sebesar 3,50%, BJB Syariah sebesar

sebagai kegagalan pemasaran, demikian juga keberhasilan bisnis seringkali diakui

sebagai kehebatan pemasaran.

António Pimenta da Gama (2011: 650), dalam hasil penelitiannya

menyebutkan bahwa market performance is marketing assets e.g quality,

customer satisfaction, customer loyalty, brand equity, market share. Peneliti

menerjemahkan kinerja permasaran merupakan aset pemasaran seperti kualitas,

kepuasan pelanggan, loyalitas pelanggan, ekuitas merek dan market share.

Sebagai hasil dari kinerja pemasaran, market share dapat diartikan sebagai pasar

yang dikuasai oleh suatu perusahaan atau presentasi penjualan suatu perusahaan

terhadap total penjualan para pesaing terbesarnya pada waktu dan tempat tertentu.

Dalam hal ini, pemasaran merupakan proses bagaimana mengidentifikasi

kebutuhan nasabah, menyediakan layanan yang dibutuhkan nasabah dan

meyakinkannya bahwa nasabah memerlukan Giro iB sehingga terjadi transaksi

antara bank umum syariah dengan nasabah.

Malaysian Islamic Bank Act dalam Muhammad Mohsin Butt and

Muhammad Aftab (2013: 6), mendefinisikan bahwa Islamic banking is any

business whose objective and operations do not mix elements that are forbidden in

Islam. Peneliti menerjemahkan perbankan syariah adalah bisnis yang bertujuan

dan beroperasi dengan tidak memasukan elemen yang dilarang dalam Islam.

Apabila telah dipahami bahwa hukum bisnis dalam Islam adalah halal, maka hal

yang seharusnya dikenali adalah hal-hal yang menjadikan sebuah bisnis haram.

Perbankan syariah mengambil alih bisnis layanan Giro untuk berada dalam aturan

shariah yaitu terhindar dari riba (bertambah atau berkembang) dan ghahar.

Menurut Veithzal Rivai Zainal dkk (2013: 217), riba adalah penambahan

pada harta dalam akad tukar menukar tanpa adanya imbalan atau pengambilan

tambahan dari harta pokok atau modal secara batil. Ghahar adalah jual beli yang

mengandung unsur penipuan karena tidak adanya kejelasan suatu barang baik dari

sisi harga, kualitas, kuantitas maupun keberadaannya. Disamping itu, perbankan

syariah yang beroperasi di Indonesia identik dengan menggunakan nama dan

mencantumkan label berbahasa Arab yaitu pada produk dan layanan yang sudah

kepercayaan dan keyakinan nasabah. Dalam praktek pemasaran ditujukan untuk

menciptakan nilai dan membangun hubungan dengan nasabah.

Nasabah menyadari bahwa Bank Umum Syariah harus menunjukkan

relevansi layanan Giro iB yang bebas dari riba dan gharar. Idealisme ini sama

dengan pendapat Sulaiman Abdullah Saif Al Nasser and Datin Dr Joriah

Muhammed (2013: 80), menyebutkan two basic principles behind Islamic

banking are the sharing of profit and loss and, significantly, the prohibition of the

collection and payment of interest. Peneliti menerjemahkan bahwa dua prinsip

dasar dalam perbankan syariah adalah bagi hasil dan tidak diperbolehkan

mengumpulkan pembayaran dari bunga.

Muslim Amin (2013: 142), hasil penelitiannya menunjukan bahwa clients

want to feel that they can trust Islamic banks with their investments, and at the

same time, trust that Islamic banks genuinely comply with sharia principles which

prohibit riba, speculation, and undue risk among others. Peneliti menerjemahkan

bahwa nasabah memberikan kepercayaan kepada perbankan syariah untuk

keamanan investasinya dikarenakan sesuai dengan prinsip Islam yaitu tidak ada

riba, spekulasi dan resiko lain yang tidak semestinya. Urban dalam Rima M.Bizri

(2014: 133), hasil penelitiannya menunjukan bahwa trust was found to be a factor

in making the purchasing decision. Peneliti menerjemahkan bahwa kepercayaan

dinyatakan sebagai faktor dalam keputusan pembelian. Newell dan Goldsmith

dalam Sadia Jahanzeb et.al (2013: 130), menyebutkan bahwa consumer

perception of a corporation credibility an important role in influencing attitudes

towards its advertisements, products and resulting purchase decisions. Peneliti

menerjemahkan bahwa persepsi konsumen tentang kredibilitas perusahaan

berperan penting dalam mempengaruhi sikap terhadap iklan, produk dan hasil

keputusan pembelian.

Hameedah Sayani dan Hela Miniaoui (2013: 211), dalam hasil

penelitiannya menyebutkan bahwa the positive image of Islamic banks is

associated with religious factors. Peneliti menerjemahkan bahwa citra yang baik

pada perbankan syariah adalah hubungan dengan faktor agama. Erol et.al dalam

factors that could possibly contribute towards customer purchasing of Islamic

banks, found that relative price, efficient services, convenience, confidentiality,

cost or benefit, bank’s reputation and image also contribute towards customer

purchasing behaviour. Peneliti menerjemahkan bahwa faktor-faktor yang

mungkin berkontribusi mempengaruhi nasabah perbankan syariah adalah harga,

pelayanan yang efisien, kenyamanan, biaya atau manfaat, reputasi bank dan citra

yang juga mempengaruhi perilaku pembelian pada nasabah.

Umer Shehzad et.al (2014: 72), dalam hasil penelitiannya menunjukan

bahwa brand image or brand name has significant positive relationship with

consumer buying behavior. Peneliti menerjemahkan bahwa citra merek atau nama

merek secara positif dan signifikan berhubungan dengan perilaku pembelian

konsumen. Bank Umum Syariah perlu memperkenalkan citra sebagai bank yang

kepatuhan pada hukum bisnis Islam yaitu dapat melindungi dan dipercaya

memberikan layanan transaksi keuangan bagi.

Bulent Menguc et.al (2012: 1), berdasarkan hasil penelitiannya

menunjukan bahwa semakin besar tim pemasaran maka semakin tinggi tingkat

pengetahuan konsumen yang berpengaruh terhadap kinerja hubungan pelanggan.

Natalia Kolyesnikova (2008: 28), dalam hasil penelitiannya menunjukan bahwa

objective knowledge is positively related to the use of physical purchase venues .

Peneliti menerjemahkan bahwa pengetahuan objektif memiliki hubungan positif

dengan penggunaan tempat pembelian fisik. Francisco J. Mesías Díaz (2012: 318),

berdasarkan hasil penelitiannya menunjukan bahwa terdapat pengaruh tingkat

pengetahuan konsumen terhadap konsumsi dan kesediaan membayar premi

produk. Eko Yuliawan (2011: 21), berdasarkan hasil penelitiannya menunjukan

bahwa pengetahuan konsumen berpengaruh terhadap keputusan konsumen. Aakriti

Chaudhry (2014: 219), dalam hasil penelitiannya menyebutkan bahwa consumer

knowledge may have an impact on people’s behaviour when it comes to purchasing.

Peneliti menerjemahkan bahwa pengetahuan konsumen dapat mempengaruhi perilaku

pembelian ketika akan melakukan pembelian.

Berdasarkan pengamatan masalah yang sedang dihadapi Bank Umum

melakukan penelitian tentang pengaruh pengetahuan nasabah dan citra merek

terhadap keputusan menggunakan layanan. Survei dalam penelitian ini, akan

dilakukan pada nasabah individu yang menggunakan layanan Giro iB wadiah di

Kota Bandung.

1.2Rumusan Masalah

Berdasarkan faktor penentu keputusan menggunakan layanan yang

ditentukan pada tahap pendahuluan yaitu citra merek dan pengetahuan nasabah,

maka peneliti menentukan rumusan masalah sebagai berikut:

1. Bagaimana pengetahuan nasabah, citra merek dan keputusan menggunakan

layanan Giro iB wadiah Bank Umum Syariah di Kota Bandung?

2. Apakah pengetahuan nasabah berpengaruh terhadap keputusan menggunakan

layanan Giro iB wadiah Bank Umum Syariah di Kota Bandung?

3. Apakah pengetahuan nasabah berpengaruh terhadap citra merek Giro iB

wadiah Bank Umum Syariah di Kota Bandung?

4. Apakah citra merek berpengaruh terhadap keputusan menggunakan layanan

Giro iB wadiah Bank Umum Syariah di Kota Bandung?

1.3Tujuan Penelitian

Berdasarkan rumusan masalah yang telah ditentukan, peneliti memiliki

tujuan peneltian untuk:

1. Mengetahui pengetahuan nasabah, citra merek dan keputusan menggunakan

layanan Giro iB wadiah Bank Umum Syariah di Kota Bandung.

2. Menganalisis pengaruh pengetahuan nasabah terhadap keputusan

menggunakan layanan Giro iB wadiah Bank Umum Syariah di Kota Bandung.

3. Menganalisis pengaruh pengetahuan nasabah terhadap citra merek Giro iB

wadiah Bank Umum Syariah di Kota Bandung.

4. Menganalisis pengaruh citra merek terhadap keputusan menggunakan layanan

Giro iB wadiah Bank Umum Syariah di Kota Bandung.

1.4 Kegunaan Penelitian

Berdasarkan latar belakang masalah, rumusan masalah dan tujuan

penelitian, peneliti berharap penelitian yang dilakukan memberikan kegunaan

1. Teoritis

Secara teoritis, hasil penelitian ini berguna untuk pengembangan ilmu

pemasaran khususnya teori pengetahuan konsumen, citra merek dan keputusan

pembelian.

2. Praktis

Memberikan informasi tentang seberapa besar pengaruh pengetahuan nasabah

dan citra merek terhadap keputusan menggunakan layanan Giro iB Wadiah

Bank Umum Syariah di Kota Bandung sehingga dapat meningkatkan market

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Malhotra dalam Dwi Suhartanto (2014: 69) mendefinisikan desain

penelitian dalam konteks pemasaran sebagai kerangka atau cetak biru untuk

melakukan sebuah penelitian pemasaran. Lebih jauh, desain penelitian harus

menjelaskan prosedur yang dibutuhkan untuk membantu memecahkan masalah

pemasaran. Sebab pola pikir objektif yang bersifat rasional dan empiris akan

memposisikan masalah pemasaran dan mencari tahu penyebabnya sehingga tidak

terjadi pengulangan masalah. Maka, dalam merumuskan desain penelitian perlu

menyeimbangkan perspektif dari pembuat keputusan pemasaran maupun target

responden.

Desain penelitian yang akan digunakan peneliti ditujukan untuk membantu

memecahkan masalah rendahnya market share layanan Giro iB adalah desain

kausal. Dwi Suhartanto (2014: 69) mendefinisikan desain kausal sebagai suatu

desain untuk mengumpulkan dan membuat struktur data yang memungkinkan

peneliti memahami hubungan sebab akibat dari beberapa variabel yang sedang

diteliti. Desain penelitian kausal dilakukan karena adanya kesadaran dari pembuat

keputusan yang bersifat sebab akibat tanpa didasari dengan studi terlebih dahulu

kemungkinan besar akan menghasilkan keputusan yang tidak tepat.

3.2 Populasi dan Sampel 3.2.1 Populasi

Dwi Suhartanto (2010: 231), mendefinisikan populasi sebagai keseluruhan

sesuatu (orang, barang maupun organisasi) yang memiliki karakteristik sama.

Populasi bukan hanya sejumlah orang tetapi juga objek dan benda alam yang lain.

Populasi bukan hanya jumlah yang ada pada objek atau subjek yang dipelajari

tetapi meliputi seluruh karakteristik yang dimiliki oleh subjek atau objek tersebut.

Berdasarkan laporan Bank Indonesia tentang Statistik Perbankan Syariah Agustus

2013 yang di publikasikan dalam (www.bi.go.id), nasabah Giro iB di Kodya

3.2.2 Sampel

Dwi Suhartanto (2014: 231), mendefinisikan sampel sebagai bagian dari

populasi. Pengambilan sampel dilakukan karena jumlah populasi yang besar

sehingga tidak memungkinkan peneliti untuk meneliti seluruh jumlah pupulasi.

Hal yang dipelajari dalam sampel dapat diberlakukan untuk populasi. Oleh karena

itu sampel yang akan diteliti dari populasi harus representatif (mewakili). Apabila

sampel tidak representatif kemungkinan hasil penelitian untuk salah cukup besar.

Peneliti berharap mendapatkan sampel yang mempunyai keterwakilan populasi

yang tinggi.

Penentuan ukuran sampel dalam penelitian ini menggunakan rumus 3.1

Issac dan Michael untuk tingkat kesalahan 5%. Rumus ini digunakan ketika

karakteristik dari populasi tidak diketahui tetapi besarnya populasi diketahui.

Keterangan:

: Jumlah sampel

N : Populasi

P = Q : 0,5

d : 0,05

dengan dk=1 pada taraf kesalahan bisa 1%, 5% dan 10%

Sumber: Sugiyono (2006: 126)

Maka,

Berdasarkan hasil penghitungan menggunakan rumus yang dikembangkan dari

Issac dan Michael, ukuran sampel sebanyak 96 nasabah individu layanan Giro iB

wadiah.

Untuk mendapatkan sampel yang mempunyai keterwakilan populasi yang

tinggi peneliti harus melakukan sampling dengan benar. Dwi Suhartanto (2014:

231), mendefinisikan sampling sebagai suatu proses pemilihan sejumlah atau

sebagian dari populasi yang digunakan untuk membuat kesimpulan tentang

sesuatu dari populasi. Hal mendasar dari proses penentuan sampling dalam

penelitian ini adalah menentukan karakteristik individu atau sesuatu.

Desain sampling yang digunakan dalam penelitian ini adalah sampling

probabilitas. Dwi Suhartanto (2014: 235), menyatakan bahwa dalam sampling

probabilitas setiap elemen populasi diketahui kemungkinannya terpilih sebagai

sampel. Sampel dipilih sehingga setiap item atau orang yang ada dalam populasi

memiliki kemungkinan yang sama untuk dipilih. Sampel ditentukan dengan

menggunakan teknik purposive sampling dimana pada teknik ini penentuan

sampel diambil dengan pertimbangan tertentu yaitu:

1. Telah menggunakan layanan Giro iB wadiah sekurang-kurangnya sejak tahun

2013.

2. Berdomisili di Kota Bandung.

3. Tercatat sebagai nasabah individu atau perorangan layanan Giro iB wadiah.

4. Tercatat sebagai salah satu nasabah Bank Umum Syariah yang sedang

mengalami penurunan market share Giro iB.

5. Bank Umum Syariah memiliki Kantor Cabang di Kota Bandung, yaitu BSM,

BRIS, BMS, BJBS dan BCAS.

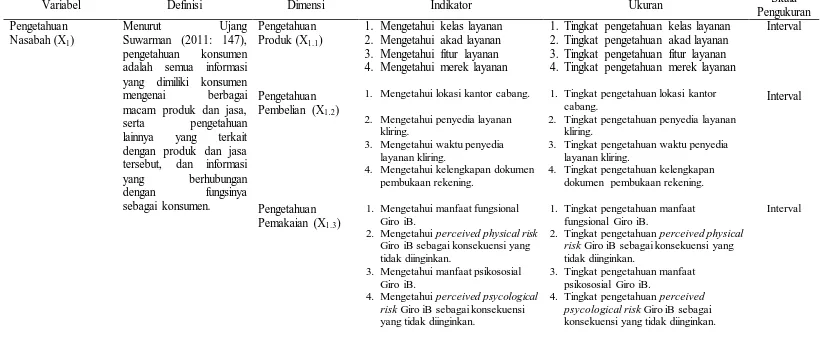

3.3 Operasionalisasi Variabel

Kerlinger dalam Sugiyono (2006: 61), mendefinisikan bahwa variabel

adalah konstrak (construct) atau sifat yang akan dipelajari. Secara teoritis variabel

dapat didefinisikan sebagai atribut seseorang atau objek yang emiliki variasi

antara satu orang dengan yang lain atau satu objek dengan objek yang lain.

Variabel juga dapat merupakan atribut dari bidang keilmuan atau kegiatan

tertentu. Suatu objek dinamakan variabel apabila memiliki variasi, maka

penelitian harus didasarkan pada sekelompok sumber atau data objek yang

bervariasi. Operasionalisasi variabel berguna untuk memberikan pengertian yang

benar tentang variabel yang terdapat dalam penelitian. Untuk menghindari

terjadinya kesalahpahaman dalam memberikan dan mengartikan kalimat judul dan

variabel-variabel penelitian, maka variabel-variabelnya akan dijabarkan sebagai

1. Variabel Independen

Dwi Suhartanto (2014: 56), mendefinisikan variabel independen sebagai

variabel yang mempengaruhi variabel dependen baik secara positif maupun

negatif. Jika ada variabel independen, maka variabel dependen juga ada karena

variance variabel dependen dipengaruhi oleh variabel independen. Sugiyono

(2006: 61), menyebutkan bahwa dalam Structural Equation Modeling variabel

independen disebut sebagai variabel eksogen. Variabel eksogen dalam

penelitian ini adalah pengetahuan nasabah.

2. Variabel Dependen

Dwi Suhartanto (2014: 56), mendefinisikan variabel dependen sebagai pusat

perhatian peneliti. Variabel dependen merupakan variabel yang dipengaruhi

atau menjadi akibat karena adanya variabel independen. Sugiyono (2006: 61),

menyebutkan bahwa dalam Structural Equation Modeling variabel independen

disebut sebagai variabel endogen. Variabel endogen dalam penelitian ini adalah

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Dimensi Indikator Ukuran Skala

Pengukuran adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut, dan informasi yang berhubungan dengan fungsinya sebagai konsumen.

Pengetahuan Produk (X1.1)

1. Mengetahui kelas layanan 2. Mengetahui akad layanan 3. Mengetahui fitur layanan 4. Mengetahui merek layanan

1. Tingkat pengetahuan kelas layanan 2. Tingkat pengetahuan akad layanan 3. Tingkat pengetahuan fitur layanan 4. Tingkat pengetahuan merek layanan

Interval

Pengetahuan Pembelian (X1.2)

1. Mengetahui lokasi kantor cabang.

2. Mengetahui penyedia layanan

1. Tingkat pengetahuan lokasi kantor cabang.

2. Tingkat pengetahuan penyedia layanan kliring.

3. Tingkat pengetahuan waktu penyedia layanan kliring.

2. Mengetahui perceived physical risk Giro iB sebagai konsekuensi yang tidak diinginkan.

3. Mengetahui manfaat psikososial Giro iB.

4. Mengetahui perceived psycological

risk Giro iB sebagai konsekuensi

yang tidak diinginkan.

1. Tingkat pengetahuan manfaat fungsional Giro iB.

2. Tingkat pengetahuan perceived physical

risk Giro iB sebagai konsekuensi yang

tidak diinginkan.

3. Tingkat pengetahuan manfaat psikososial Giro iB.

4. Tingkat pengetahuan perceived

psycological risk Giro iB sebagai

konsekuensi yang tidak diinginkan.

Citra Merek dirasakan oleh konsumen

yang merupakan persepsi konsumen pada atribut abstrak.

2. Merek dapat mengingatkan emosional konsumen pada pengalaman.

1. Tingkat kekuatan merek dalam mengingatkan persepsi konsumen pada atribut abstrak.

2. Tingkat kekuatan merek dalam mengingatkan emosional konsumen pada pengalaman.

Interval

Brand Value (X2.2) 1. Merek Giro iB memenuhi kebutuhan nasabah.

2. Merek Giro iB untuk memenuhi keinginan nasabah.

1. Tingkat kemampuan merek Giro iB dalam memenuhi kebutuhan nasabah. 2. Tingkat kemampuan merek Giro iB

dalam memenuhi keinginan nasabah.

Interval

Brand Positioning (X2.3)

1. Merek memberikan kesadaran pada konsumen atas merek yang tidak otentik.

2. Merek memiliki keunikan sehingga didengar dan diperhatikan konsumen. 3. Merek memiliki kemampuan

untuk menepati janji dan memberikan kepercayaan kepada konsumen untuk memenuhi kebutuhan dan keinginannya.

1. Tingkat kemampuan merek memberikan kesadaran pada konsumen atas merek yang tidak otentik.

2. Tingkat keunikan merek sehingga didengar dan diperhatikan

konsumen.

3. Tingkat kemampuan untuk menepati janji dan memberikan kepercayaan kepada konsumen untuk memenuhi kebutuhan dan keinginannya.

Keputusan adalah sikap seseorang untuk membeli atau menggunakan suatu produk baik berupa barang atau jasa yang

diyakini akan

memuaskan dirinya dan kesediaan menanggung

2. Sesuai manfaat yang diinginkan nasabah.

1. Tingkat pertimbangan kualitas Giro iB. 2. Tingkat kesesuaian manfaat yang

diinginkan nasabah.

Interval

Pemilihan merek (Y2)

1. Popularitas merek Giro iB. 2. Kesesuaian merek Giro iB dengan

persepsi yang diharapkan nasabah.

1. Tingkat popularitas merek Giro iB. 2. Tingkat kesesuaian merek Giro iB

dengan persepsi yang diharapkan nasabah.

Interval

Pemilihan dealer (Y3)

1. Kesesuaian jarak tempuh lokasi kantor cabang Bank Umum Syariah.

2. Keamanan lokasi kantor cabang Bank Umum Syariah.

1. Tingkat kesesuaian jarak tempuh lokasi kantor cabang Bank Umum Syariah.

2. Tingkat keamanan lokasi kantor cabang Bank Umum Syariah.

Interval

Jumlah pembelian (Y4)

1. Frekuensi transaksi perbankan.

2. Limit nominal dalam setiap transaksi Giro iB.

1. Tingkat pertimbangan frekuensi transaksi perbankan.

2. Tingkat pertimbangan limit nominal dalam setiap transaksi Giro iB.

Interval

Waktu pembelian (Y5)

1. Waktu yang dihabiskan untuk transaksi Giro iB.

2. Fleksibilitas transaksi Giro iB.

1. Tingkat pertimbangan waktu yang dihabiskan untuk transaksi Giro iB. 2. Tingkat fleksibilitas transaksi Giro iB.

Interval

Cara pembayaran (Y6)

1. Kesesuaian biaya yang harus dikorbankan.

2. Kesesuaian fasilitas tambahan dengan layanan Giro iB yang digunakan.

1. Tingkat kesesuaian biaya yang harus dikorbankan.

2. Tingkat kesesuaian fasilitas tambahan dengan layanan Giro iB yang

digunakan.

3.4 Instrumen Penelitian

3.4.1 Teknik Pengumpulan Data

Sugiyono (2006: 148), mendefinisikan instrumen penelitian sebagai suatu

alat yang digunakan untuk mengukur fenomena alam maupun sosial yang diamati.

Secara spesifik semua fenomena disebut sebagai variabel penelitian. Pada

prinsipnya meneliti adalah melakukan pengukuran terhadap fenomena sosial

maupun alam dengan menggunakan alat ukur yang baik. Alat ukur dalam

penelitian biasanya dinamakan instrumen penelitian yang perlu diuji reliabilitas

dan validitasnya.

Teknik pengumpulan data dalam penelitian ini adalah kuesioner. Hair et.al

dalam Dwi Suhartanto (2014: 203), kuesioner adalah framework formal yang

terdiri atas satu set pertanyaan serta skala yang digunakan untuk mendapatkan

data mentah. Oleh sebab itu, kuesioner merupakan instrumen penting karena

terkait dengan data mentah yang akan dianalisis.

3.4.2 Skala Pengukuran

Salah satu hal yang penting untuk dipahami dalam mempelajari perilaku

konsumen adalah sikap. Skala pengukuran yang akan digunakan untuk mengukur

variabel penelitian adalah skala likert. Dwi Suhartanto (2014: 189), menyatakan

bahwa skala likert meminta responden untuk merespon sejauh mana mereka

setuju atau tidak setuju tentang suatu objek yang mereka persepsikan. Skala likert

sangat populer dalam penelitian bidang pemasaran khususnya terkait dengan

pengukuran sikap konsumen karena mudah dimodifikasi dan diadaptasi sehingga

penggunaannya bervariasi. Peneliti akan memperlakukan skala ini sebagai skala

interval.

Dwi Suhartanto (2014: 174), mendefinisikan skala interval sebagai skala

yang memungkinkan peneliti untuk melakukan perhitungan aritmatik atas data

yang dikumpulkan dari responden. Meskipun skala interval menggunakan nilai

nol, nilai tersebut bersifat berubah-rubah (arbitary). Pada skala interval,

memungkinkan peneliti menggunakan skala nominal dan ordinal dengan

lain, skala interval tidak hanya mengelompokan dan memberi peringkat suatu

individu.

3.4.3 Hasil Pengujian Validitas Instrumen

Riduwan dan Engkos Achmad Kuncoro (2010: 217), menyatakan bahwa

uji validitas dilakukan berkenaan dengan ketepatan alat ukur terhadap konsep

yang diukur sehingga benar-benar mengukur apa yang seharusnya diukur.

Validitas adalah suatu ukuran yang menunjukan tingkat keandalan atau kesahihan

suatu alat ukur. Instrumen yang dinyatakan valid merupakan syarat mutlak untuk

mendapatkan hasil penelitian yang benar. Untuk menghitung validitas alat ukur

digunakan rumus 3.2 Pearson Product Moment sebagai berikut:

Keterangan:

: Koefisien korelasi ∑ : Jumlah skor item

∑ : Jumlah skor total (seluruh item) N : Jumlah responden

Selanjutnya dihitung dengan rumus 3.3 Uji-t sebagai berikut:

Keterangan:

t : Signifikasi

r : Koefisiensi kolerasi antara variabel

n : Banyak subjek (responden)

db : Derajat bebas

Keputusan dari pengujian validitas instrumen penelitian adalah dinyatakan

signifikan apabila nilai . Nilai pada

batas kesalahan 5%.

√

√

∑ ∑ ∑

Tabel 3.2

Hasil Uji Validitas Intrumen Penelitian

Item rvalue rtabel tvalue ttabel Keterangan

1 0,557 0,361 3,551 1,701 Valid

2 0,451 0,361 2,675 1,701 Valid

3 0,381 0,361 2,179 1,701 Valid

4 0,495 0,361 3,017 1,701 Valid

5 0,576 0,361 3,731 1,701 Valid

6 0,493 0,361 2,997 1,701 Valid

7 0,503 0,361 3,077 1,701 Valid

8 0,505 0,361 3,099 1,701 Valid

9 0,603 0,361 3,995 1,701 Valid

10 0,565 0,361 3,627 1,701 Valid

11 0,418 0,361 2,435 1,701 Valid

12 0,598 0,361 3,948 1,701 Valid

13 0,441 0,361 2,600 1,701 Valid

14 0,656 0,361 4,598 1,701 Valid

15 0,530 0,361 3,311 1,701 Valid

16 0,398 0,361 2,298 1,701 Valid

17 0,464 0,361 2,770 1,701 Valid

18 0,683 0,361 4,945 1,701 Valid

19 0,467 0,361 2,793 1,701 Valid

20 0,471 0,361 2,826 1,701 Valid

21 0,447 0,361 2,647 1,701 Valid

22 0,415 0,361 2,415 1,701 Valid

23 0,527 0,361 3,285 1,701 Valid

24 0,422 0,361 2,463 1,701 Valid

25 0,449 0,361 2,661 1,701 Valid

26 0,388 0,361 2,230 1,701 Valid

27 0,481 0,361 2,905 1,701 Valid

28 0,429 0,361 2,511 1,701 Valid

29 0,399 0,361 2,304 1,701 Valid

30 0,422 0,361 2,466 1,701 Valid

31 0,419 0,361 2,443 1,701 Valid

Sumber: Pengolahan data primer (2015); n= 30

Berdasarkan Tabel 3.2 hasil uji coba validitas intrumen penelitian terhadap

30 responden, terdapat 31 item pernyataan yang dapat digunakan untuk mengukur

tingkat pengetahuan nasabah, tingkat citra merek dan tingkat pertimbangan

keputusan menggunakan layanan. Item pertanyaan seluruhnya dapat mewakili

Pada item yang dinyatakan valid untuk mengukur tingkat pengetahuan

nasabah, peneliti mengelompokannya ke dalam ranah pengetahuan intelektual

atau domain kognitif sebagai perilaku konsumen. Perubahan perilaku yang telah

direncanakan secara sistematis oleh pemasar sebagai akibat pengalaman

menggunakan layanan Giro iB dapat diukur melalui proses evaluasi dengan cara

item tes benar salah. Sukardi (2008: 123), item tes betul salah lebih tepat untuk

mengungkap ingatan. Dalam mengevaluasi item, minimal ada dua aspek yang

perlu dipertimbangkan oleh seorang evaluator. Kedua aspek utama tersebut,

adalah:

1. Tingkat Kesulitan

Sukardi (2008: 136), tingkat kesulitan item atau disebut juga indeks kesulitan

item adalah angka yang menunjukan proporsi responden yang menjawab benar

dalam suatu pernyataan yang dilakukan dengan menggunakan tes objekif.

Tingkat kesulitan tes item pada umumnya ditujukan dengan persentase

responden yang menjawab item pernyataan dengan benar. Semakin tinggi nilai

IK berarti semakin mudah item bagi responden yang dievaluasi. Kesulitan item

mengikuti rumus 3.4 Tingkat Kesulitan sebagai berikut:

Keterangan:

IK : Indeks kesukaran item

Rupper : Jumlah jawaban yang benar dari nomor yang bersangkutan dari

kelompok atas.

Rlower : Jumlah jawaban yang benar dari nomor yang bersangkutan dari

kelompok bawah.

Nupper : Responden kelompok atas

Nlower : Responden kelompok bawah

2. Nilai Pembeda

Daryanto dan Slameto dalam Sukardi (2008: 138), nilai pembeda atau disebut

juga indeks pembeda merupakan kemampuan suatu item dalam membedakan

antara responden yang berhasil dengan responden yang kurang berhasil. Indeks

pembeda suatu tes pada umumnya memiliki angka baku yang besarnya 0,40.

Nilai pembeda mengikuti rumus 3.5 Indeks Pembeda sebagai berikut:

Keterangan:

IP : Indeks pembeda item

Rupper : Jumlah siswa yang menjawab benar pada grup atas

Rlower : Jumlah siswa yang menjawab benar pada grup bawah

T : Total responden yang mengikuti tes

Tabel 3.3

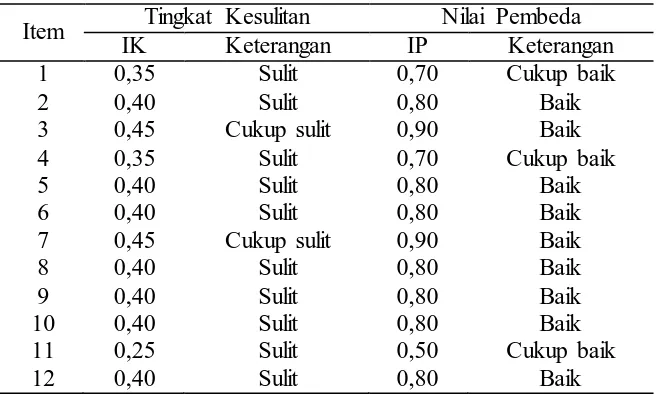

Hasil Uji Tingkat Kesulitan dan Nilai Pembeda Instrumen Penelitian Untuk Mengukur Pengetahuan Nasabah Tentang Giro iB

Item Tingkat Kesulitan Nilai Pembeda

IK Keterangan IP Keterangan

1 0,35 Sulit 0,70 Cukup baik

2 0,40 Sulit 0,80 Baik

3 0,45 Cukup sulit 0,90 Baik

4 0,35 Sulit 0,70 Cukup baik

5 0,40 Sulit 0,80 Baik

6 0,40 Sulit 0,80 Baik

7 0,45 Cukup sulit 0,90 Baik

8 0,40 Sulit 0,80 Baik

9 0,40 Sulit 0,80 Baik

10 0,40 Sulit 0,80 Baik

11 0,25 Sulit 0,50 Cukup baik

12 0,40 Sulit 0,80 Baik

Sumber: Pengolahan data primer (2015)

Berdasarkan tabel 3.3, item soal untuk mengukur tingkat pengetahuan

nasabah tentang Giro iB memiliki tingkat kesulitan cukup sulit dan sulit serta

memiliki nilai pembeda cukup baik dan baik.

3.4.4 Hasil Pengujian Reliabilitas Instrumen

Riduwan dan Engkos Achmad Kuncoro (2010: 220), menyatakan bahwa

uji reliabilitas dilakukan untuk mendapatkan tingkat ketepatan (keajegan atau

keandalan) alat pengumpul data yang digunakan. Instrumen penelitian dinyatakan

reliabel apabila nilai Menghitung nilai reliabilitas

dengan rumus 3.6 Spearman Brown sebagai berikut:

dimana,

maka,

1. Reliabilitas intrumen penelitian variabel pengetahuan nasabah

√[ ] [ ]

2. Reliabilitas intrumen penelitian variabel citra merek

√[ ] [ ]

3. Reliabilitas intrumen penelitian variabel keputusan menggunakan layanan

√[ ] [ ]

(∑ ) (∑ ) (∑ )

Tabel 3.4

Hasil Uji Reliabilitas Intrumen Penelitian

Variabel rvalue rtabel Keterangan

Pengetahuan nasabah 0,823 0,361 Reliabel

Citra merek 0,854 0,361 Reliabel

Keputusan menggunakan layanan 0,721 0,361 Reliabel Sumber: Pengolahan data primer (2015); n = 30

Berdasarkan Tabel 3.4 diketahui bahwa nilai r11 pengetahuan nasabah

sebesar 0,823 artinya item pernyataan yang akan digunakan untuk mengukur

tingkat pengtahuan nasabah memiliki tingkat keajegan sangat tinggi. Nilai r11

citra merek sebesar 0,854 artinya item pernyataan yang akan digunakan untuk

mengukur tingkat citra merek memiliki tingkat keajegan sangat tinggi. Nilai r11

pengetahuan nasabah sebesar 0,721 artinya item pernyataan yang akan digunakan

untuk mengukur tingkat pertimbangan keputusan menggunakan layanan memiliki

tingkat keajegan tinggi. Interpretasi koefisien kolerasi disesuaikan dengan

pendapat Riduwan dan Engkos Achmad Kuncoro (2010: 220), interval koefisien

0,6 – 0,799 memiliki tingkat hubungan tinggi dan interval koefisien 0,8 – 1,0

Tabel 3.5

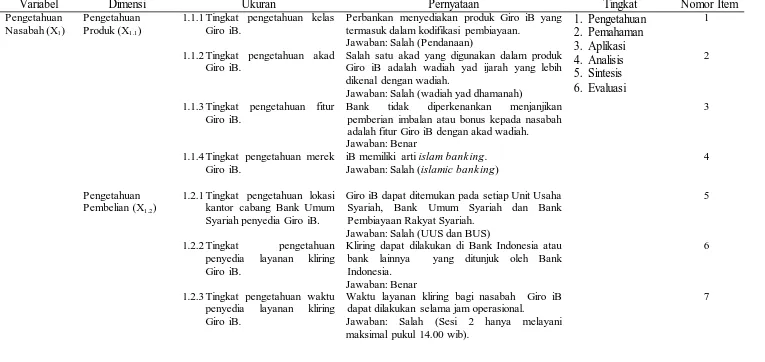

Kisi-Kisi Instrumen Penelitian

Variabel Dimensi Ukuran Pernyataan Tingkat Nomor Item

Pengetahuan Nasabah (X1)

Pengetahuan Produk (X1.1)

1.1.1Tingkat pengetahuan kelas Giro iB.

1.1.2Tingkat pengetahuan akad Giro iB.

1.1.3Tingkat pengetahuan fitur Giro iB.

1.1.4Tingkat pengetahuan merek Giro iB.

Perbankan menyediakan produk Giro iB yang termasuk dalam kodifikasi pembiayaan.

Jawaban: Salah (Pendanaan)

Salah satu akad yang digunakan dalam produk Giro iB adalah wadiah yad ijarah yang lebih dikenal dengan wadiah.

Jawaban: Salah (wadiah yad dhamanah)

Bank tidak diperkenankan menjanjikan pemberian imbalan atau bonus kepada nasabah adalah fitur Giro iB dengan akad wadiah. Jawaban: Benar

iB memiliki arti islam banking. Jawaban: Salah (islamic banking)

1.2.1Tingkat pengetahuan lokasi kantor cabang Bank Umum Syariah penyedia Giro iB.

1.2.2Tingkat pengetahuan

penyedia layanan kliring Giro iB.

1.2.3Tingkat pengetahuan waktu penyedia layanan kliring Giro iB.

Giro iB dapat ditemukan pada setiap Unit Usaha Syariah, Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Jawaban: Salah (UUS dan BUS)

Kliring dapat dilakukan di Bank Indonesia atau bank lainnya yang ditunjuk oleh Bank Indonesia.

Jawaban: Benar

Waktu layanan kliring bagi nasabah Giro iB dapat dilakukan selama jam operasional.

Jawaban: Salah (Sesi 2 hanya melayani maksimal pukul 14.00 wib).

5

6

1.2.4Tingkat pengetahuan

kelengkapan dokumen

pembukaan rekening Giro iB.

Persyaratan untuk membuat rekening Giro iB perorangan adalah KTP, NPWP, Akta Pendirian Perusahaan, Surat Referensi dan minimal nominal setoran awal.

manfaat fungsional Giro iB.

1.1.2Tingkat pengetahuan

perceived physical risk Giro

iB sebagai konsekuensi yang tidak diinginkan.

1.1.3Tingkat pengetahuan

manfaat psikososial Giro iB.

1.1.4Tingkat pengetahuan

perceived psycological risk

Giro iB sebagai konsekuensi yang tidak diinginkan

Giro iB dapat memperlancar aktifitas pembayaran dan atau penerimaan dana serta dapat memperoleh bonus atau bagi hasil pada

Nasabah Giro iB mendapat predikat nasabah khusus.

Jawaban: Benar (karena dapat melakukan transaksi dengan nominal di atas limit layanan pendanaan tabungan tertinggi)

Nasabah Giro iB akan mendapat sanksi dari Bank Indonesia berupa masuk kategori daftar hitam jika mengeluarkan cek atau bilyet giro kosong maksimal 2 kali.

Jawaban: Salah (maksimal 3 kali)

9

10

11

Citra Merek (X2)

Brand Association

(X2.1)

2.1.1 Tingkat kekuatan merek

Giro iB untuk

mengingatkan persepsi nasabah pada atribut abstrak.

2.1.2 Tingkat kekuatan merek

Giro iB untuk

2.2.2 Tingkat kemampuan merek Giro iB untuk memenuhi keinginan nasabah.

Giro iB selalu memberi jaminan keamanan transaksi.

Giro iB menjadi rekomendasi terbaik dalam pengelolaan dana.

15

16

Brand Positioning

(X2.3)

2.3.1 Tingkat kemampuan merek Giro iB untuk memberikan kesadaran pada nasabah atas merek yang tidak otentik.

2.3.2 Tingkat keunikan merek Giro iB sehingga didengar dan diperhatikan nasabah. 2.3.3 Tingkat kemampuan merek

Giro iB dalam menepati janji dan memberikan

kepercayaan kepada

nasabah untuk memenuhi kebutuhan dan keinginan nasabah.

Logo Giro iB menunjukan merek produk dan layanan perbankan syariah.

Merek Giro iB memberikan pandangan yang positif bagi nasabah.

Giro iB menunjukan merek yang mencerminkan gaya hidup Islami terpercaya dalam pengelolaan

dana.

17

18

Keputusan

manfaat yang diinginkan nasabah.

Kualitas Giro iB menjadi prioritas nasabah.

Transaksi Giro iB dapat dilakukan setiap saat

popularitas merek Giro iB.

2.2Tingkat pertimbangan

kesesuaian merek Giro iB

dengan persepsi yang

diharapkan nasabah.

Giro iB pada bank terkenal menjadi priotitas nasabah.

Layanan Giro iB yang digunakan sesuai dengan syariah Islam.

kesesuaian jarak tempuh lokasi kantor cabang Bank Umum Syariah.

3.2Tingkat pertimbangan

keamanan lokasi kantor cabang Bank Umum Syariah keamanan.

Lokasi bank tidak jauh dari rumah nasabah.

Lokasi bank berada pada kawasan bebas

4.2Tingkat pertimbangan limit nominal dalam setiap transaksi Giro iB.

Nasabah sering melakukan transaksi

pengelolaan dana.

Giro iB memberikan alternatif transaksi nominal diatas limit rekening biasa.

26

27

Waktu pembelian (Y5)

5.1Tingkat pertimbangan waktu

yang dihabiskan untuk

transaksi Giro iB.

5.2Tingkat pertimbangan

fleksibilitas transaksi Giro iB.

Waktu yang dihabiskan untuk transaksi Giro iB.

Masa aktif dan tenggang waktu penawaran cek maupun bilyet giro relatif lama.

28

Cara pembayaran (Y6)

1.1 Tingkat pertimbangan

kesesuaian biaya yang harus

dikorbankan dalam

menggunakan Giro iB

dengan kemampuan nasabah.

1.2 Kesesuaian fasilitas

tambahan dengan layanan Giro iB yang digunakan.

Biaya administrasi pengelolaan rekening Giro iB masih terjangkau.

Tersedia fasilitas tambahan bagi nasabah Giro iB seperti kartu ATM sekaligus debit, sistem

online real time dan layanan kliring.

30

3.5 Teknik Analisis Data

Kegiatan yang cukup penting dalam keseluruhan proses penelitian adalah

pengolahan data. Dengan pengolahan data dapat diketahui tentang makna dari

data yang berhasil dikumpulkan. Dengan demikian hasil penelitian akan segera

diketahui. Teknik analisis data dalam penelitian kuantitatif menggunakan statistik.

Statistik selalu berhubungan dengan cara-cara pengumpulan fakta, pengolahan,

analisis, penarikan kesimpulan serta pembuatan kesimpulan yang cukup beralasan

berdasarkan fakta dan analisis yang dilakukan.

Analisis data dalam penelitian ini adalah Structural Equation Modeling

berbasis varian. SEM digunakan dalam penelitian ini karena peneliti akan

menguji pengaruh variabel eksogen terhadap dua variabel endogen secara satu

arah. Disamping itu pengaruh eksogen dan endogen bisa secara langsung maupun

tidak langsung dengan menggunakan mediasi. Wright dalam Jogiyanto (2011: 47)

menyebutkan bahwa SEM adalah suatu teknik statistika untuk menguji dan

mengestimasi hubungan kausal dengan mengintegrasikan analisis faktor dan

analisis jalur.

Metode statistika SEM berbasis varian yang digunakan adalah Partial

Least Square sebab peneliti memiliki masalah dengan ukuran sampel penelitian <

100. Aplikasi software yang akan digunakan adalah SmartPLS 3.0 yang dibuat

oleh Joe F. Hair dari Kennesaw State University, USA.

3.5.1 Asumsi Pasrtial Least Square – Structural Equation Modeling

Jonathan Sarwono (2014: 7) menjelaskan beberapa asumsi yang

diperlukan dalam PLS-SEM sebagai berikut:

1. Tidak mengharuskan mengikuti semua asumsi normalitas karena tidak

memperlakukan data yang berbasis kovarian.

2. Dapat menggunakan ukuran sampel yang kecil berkisar 30 sampai dengan

100.

3. Tidak mengharuskan sampling probabilitas namun boleh menggunakan

sampling non probabilitas.

4. Memperbolehkan indikator formatif dalam mengukur variabel laten selain

Inner model

5. Memperbolehkan adanya variabel laten dikotomi.

6. Skala pengukuran yang digunakan boleh selain skala interval.

7. Tepat digunakan sebagai prosedur yang digunakan untuk mengembangkan

teori pada tahap awal.

8. Penggunaan pendekatan regresi lebih tepat.

9. Hanya diperbolehkan model recursive (sebab akibat).

10. Memungkinkan model sangat kompleks dengan banyak variabel laten dan

manifest.

3.5.2 Tahapan Umum Menggunakan SEM

Jogiyanto (2011: 52) menyatakan bahwa tahapan menggunakan SEM

adalah sebagai berikut:

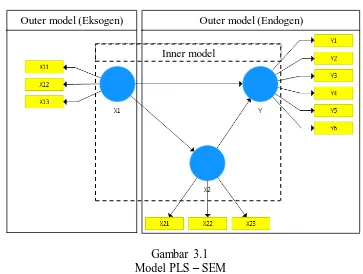

1. Spesifikasi Model

Membangun model yang sesuai dengan tujuan dan masalah penelitian dengan

landasan teori yang kuat. Berikut adalah model dalam penelitian yang akan

digunakan.

Gambar 3.1 Model PLS – SEM

2. Estimasi parameter

Komparasi matrik kovarian yang merepresentasi hubungan antar variabel dan

mengestimasinya ke dalam model yang paling sesuai (dalam PLS) yaitu

weighted least square.

3. Assesment of fit

Ekseskusi estimasi kesesuaian model dengan menggunakan parameter (dalam

PLS) yaitu Standardized Root Mean Residual (SRMR).

4. Modifikasi model

Mengembangkan model yang diuji di awal untuk meningkatkan Godness of fit

(GOF) model.

5. Interpretasi dan komunikasi

Interpretasi hasil pengujian statistika dan pengakuan bahwa konstruk yang

dibangun berdasarkan model yang paling sesuai.

6. Replikasi dan validasi ulang

Kemampuan model yang dimodifikasi untuk dapat direplikasi dan divalidasi

ulang sebelum hasil diinterpretasikan dan dikomunikasikan.

3.5.3 Evaluasi Model

3.5.3.1Outer Model atau Model Pengukuran

Hengky dan Ghozali dalam Andriyani Nenobais (2013: 67), evaluasi

model pengukuran atau outer model dilakukan untuk menilai validitas dan

reliabilitas model. Model pengukuran menghubungkan semua variabel manifest

(indikator) dengan variabel latennya (X1, X2 dan Y). Dalam kerangka PLS suatu

variabel manifest hanya dapat dihubungkan dengan satu variabel laten. Semua

variabel manifest yang dihubungkan dengan satu variabel laten disebut sebagai

suatu blok. Dengan demikian setiap variabel laten mempunyai blok variabel

manifest. Satu blok harus berisi setidaknya satu indikator. Cara suatu blok

dihubungkan dengan variabel laten dapat reflektif (variabel manifest berperan

sebagai indikator yang dipengaruhi oleh konsep yang sama melandasinya)

maupun formatif (variabel manifest yang membentuk atau menyebabkan

3.5.3.1.1 Uji Validitas

Pengujian validitas outer model dalam penelitian dapat menggunakan

validitas konvergen maupun validitas diskriminan. Validitas konvergen

berhubungan dengan prinsip bahwa pengukur-pengukur dari suatu konstruk

seharusnya berkorelasi tinggi. Validitas konvergen terjadi jika skor yang diperoleh

dari dua instrumen yang berbeda mengukur konstruk yag sama mempunyai

kolerasi tinggi. Semakin tinggi nilai loading factor semakin penting peranan

loading dalam menginterpretasikan matrik faktor. Hengky dan Ghozali dalam

Andriyani Nenobais (2013: 63), menyebutkan bahwa ukuran reflektif pada tahap

awal pengembangan skala pengukuran nilai loading 0,5 dianggap cukup. Namun

Jonathan Suwarno (2014: 11) menyatakan bahwa indikator reflektif sebaiknya

dihilangkan dari model pengukuran jika mempunyai nilai standardized loadings

bagian luar dibawah 0,4.

Validitas diskriminan berhubungan dengan prinsip bahwa

pengukur-pengukur konstruk yang berbeda seharusnya tidak berkorelasi dengan tinggi.

Validitas diskriminan pada model pengukuran reflektif indikator dinilai

berdasarkan cross loadings pengukuran dengan konstruk. Nilai outer loading

dengan cross loading pada Run PLSAlgorithm menghasilkan nilai yang sama.

Andriyani Nenobais (2013: 67), menyebutkan bahwa discriminant validity yang

baik terpenuhi jika nilai akar Average Variance Extracted lebih besar dari pada

nilai korelasi antara konstruk dengan konstruk lainnya (√ ).

3.5.3.1.2 Uji Reliabilitas

Pengujian reliabilitas outer model dimaksudkan untuk mengetahui apakah

kuesioner dapat memberikan ukuran yang konstan atau tidak. Outer model yang

reliabel mampu mengungkapkan data yang dapat dipercaya. Dalam PLS-SEM

dengan menggunakan program SmartPLS 3.0 untuk mengukur reliabilitas suatu

konstruk dengan indikator refleksif dapat dilakukan dengan Cronbach’s Alpha

dan Composite Reliability yang biasa disebut dengan Dillon Goldstein’s.

Andriyani Nenobais (2013: 64), menyatakan bahwa penggunaan

Cronbach’s Alpha untuk menguji reliabilitas konstruk akan memberikan nilai

halnya dengan pendapat Salisbury, Chin, Gopal dan Newsted dalam Jogiyanto

(2011: 72) bahwa composite reliability dinilai lebih baik dalam mengestimasi

konsistensi internal suatu konstruk. Cronbach’s alpha mengukur batas bawah

nilai reliabilitas suatu konstruk sedangkan composite reliability mengukur nilai

sesungguhnya reliabilitas dalam suatu konstruk. Jonathan Sarwono (2014: 12)

menyebutkan bahwa Composite Reliability untuk konsistensi model pengukuran

disarankan > 0,6.

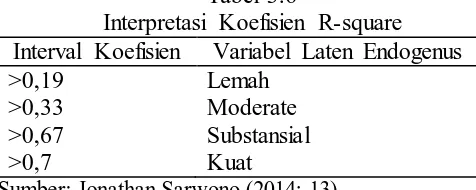

3.5.3.2Inner Model atau Model Struktural

Ghozali dalam Andriyani Nenobais (2013: 66), menyatakan bahwa inner

model menggambarkan hubungan antara variabel laten (X1, X2 dan Y)

berdasarkan teori substantif. Jogiyanto (2011: 72), menyatakan bahwa inner model

atau model struktural dalam PLS dievaluasi dengan menggunakan R2 untuk

konstruk dependen, nilai koefisien path atau t-value tiap path untuk uji

signifikansi antar konstruk dalam model struktural.

Tabel 3.6

Interpretasi Koefisien R-square Interval Koefisien Variabel Laten Endogenus

>0,19 Lemah

>0,33 Moderate

>0,67 Substansial

>0,7 Kuat

Sumber: Jonathan Sarwono (2014: 13)

Semakin tinggi nilai R2 berarti semakin baik model prediksi dari model

penelitian yang diajukan. Nilai R-square atau varian yang dijelaskan pada variabel

dependen sebaiknya > 0,10. Nilai ini digunakan untuk menilai pengaruh variabel

eksogen terhadap variabel endogen secara substantif. Selain menggunakan R2,

model struktural dievaluasi dengan menggunakan:

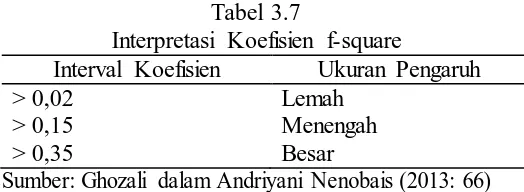

1. f-square, digunakan untuk menilai besarnya pengaruh variabel eksogen

terhadap variabel endogen. Jogiyanto (2011: 129), ukuran efek dapat dihitung

dengan rumus 3.7 f:

Tabel 3.7

Interpretasi Koefisien f-square

Interval Koefisien Ukuran Pengaruh

> 0,02 Lemah

> 0,15 Menengah

> 0,35 Besar

Sumber: Ghozali dalam Andriyani Nenobais (2013: 66)

2. Jika diketahui konsep dasar analisis yang melibatkan variabel mediator, maka

perlu dilakukan uji peran mediator yang dapat diketahui dari nilai relative size.

Model analisis yang melibatkan variabel mediator adalah:

1) Fully mediation yaitu variabel independen tidak mampu mempengaruhi

secara signifikan variabel dependen tanpa melalui variabel mediator jika

nilai VAF > 0,8.

2) Partial mediation yaitu variabel independen mampu mempengaruhi secara

langsung variabel dependen tanpa melalui atau melibatkan variabel

mediator.

Untuk mencari nilai relative size dapat menggunakan rumus 3.8 Variance

Account For sebagai berikut:

3. Stoner-Geisser Q-square test, digunakan untuk mengukur relevansi prediksi

dapat dimodelkan dengan logika seberapa baik nilai observasi dihasilkan oleh

model dan juga estimasi parameternya. R-square variabel endogen dalam

model interpretasi Q-square sama dengan koefisien determinasi total pada

analisis jalur. Jonathan Sarwono (2014: 13), jika Q-square > 0 maka

menunjukkan bukti bahwa nilai-nilai yang diobservasi sudah direkonstruksi

dengan baik dan model memiliki relevansi prediktif. Pendekatan ini

menggunakan rumus 3.9 Q2 sebagai berikut:

3.5.4 Uji Hipotesis

Hipotesis sebagai jawaban sementara terhadap rumusan masalah

penelitian, harus terlebih dahulu diketahui istilah Hipotesis Nol (H0) dan Hipotesis

Penelitian (H1). Koefisien jalur diestimasi dengan menggunakan Ordinary Least

Square menurut model strukturnya. Koefisien jalur dalam SEM-PLS adalah

koefisien regresi baku disebut Beta ( ). Hipotesis penelitian yang akan diuji

adalah:

Uji Hipotesis 1: Pengetahuan nasabah berpengaruh positif terhadap keputusan menggunakan layanan.

Hipotesis statistik yang diajukan

H0 :

H1 :

Hipotesis kalimat yang diajukan

H0 : Pengetahuan nasabah tidak berpengaruh positif terhadap keputusan

menggunakan layanan.

H1 : Pengetahuan nasabah berpengaruh positif terhadap keputusan menggunakan

layanan

Uji Hipotesis 2: Pengetahuan nasabah berpengaruh positif terhadap citra merek.

Hipotesis statistik yang diajukan

H0 :

H1 :

Hipotesis kalimat yang diajukan

H0 : Pengetahuan nasabah tidak berpengaruh positif terhadap citra merek.

H1 : Pengetahuan nasabah berpengaruh positif terhadap citra merek

Uji Hipotesis 3: Citra merek berpengaruh positif terhadap keputusan menggunakan layanan.

Hipotesis statistik yang diajukan

H0 :

H1 :

Hipotesis kalimat yang diajukan

H0 : Citra merek tidak berpengaruh positif terhadap keputusan menggunakan

layanan.

Sebagai akhir dari analisis data yaitu penarikan kesimpulan. Penerimaan

H1 pada kesalahan 5% dan tingkat kepercayaan 95% dengan SEM-PLS akan

dinilai berdasarkan signifikansi model path antar konstruk dalam inner model