LAPORAN ANTARA PENELITIAN INDIVIDUAL

ANALISIS PREDIKSI KEBANGKRUTAN DAN RASIO KEUANGAN BANK UMUM SYARIAH DENGAN METODE ALTMAN Z-SCORE PADA

TAHUN 2011-2015

Diajukan untuk laporan penelitian yang dibiayai oleh BOPTN Penelitian DIPA IAIN Surakarta Tahun Anggaran 2018

Oleh:

Peneliti:

Nama : Rais Sani Muharrami, S.EI,.M.E.I

NIP : 19870828 201403 1 002

Prodi / Jurusan : Perbankan Syariah

Fakultas : Fakultas Ekonomi dan Bisnis Islam (FEBI)

Mahasiswa Pembantu Peneliti:

Nama : Sinta

NIM : 12.22.3.1.137

Prodi / Jurusan : Perbankan Syariah

Fakultas : Fakultas Ekonomi dan Bisnis Islam (FEBI)

LEMBAGA PENELITIAN DAN PENGABDIAN PADA MASYARAKAT INSTITUT AGAMA ISLAM NEGERI SURAKARTA

TAHUN 2018

1.1

2 BAB I PENDAHULUAN

1.1. Latar Belakang

Risiko terburuk bagi setiap perusahaan adalah kebangkrutan. Bagi industri perbankan, kebangkrutan bisa terjadi di sebabkan oleh berbagai faktor, salah satunya adalah disebabkan adanya krisis. (Muhammad, 2005:82). Potensi kebangkrutan bisa terjadi kapan saja, sehingga diperlukan mitigasi dan pencegahan yang preventif dan berkelanjutan demi menjaga keberlangsungan perusahaan, dalam hal ini industri perbankan.

Sebagai sebuah entitas perbankan yang baru tumbuh, maka isu kebangkrutan menjadi hal yang patut untuk diwaspadai. Isu terbaru mengenai ancaman kebangkrutan terbaru menerpa Bak Muamalat Indonesia. Isu ini dipicu dengan rasio NPF Bank Muamalat yang terlampau tinggi. Tercatat dalam laporan keuangan Bank Muamalat yang dirilis Otoritas Jasa Keuangan lebih dari 7%, ini melampaui batas maksimal 5%. Sementara kondisi Bank Muamalat berdasarkan laporan keuangan September 2017 total aset Bank Muamalat per September 2017 sebesar Rp 57,71 triliun tumbuh 3,46% dibanding September 2016 Rp 55,78 triliun.

Laba bersih tahun berjalan tercatat Rp 34,17 miliar lebih rendah dibandingkan periode September 2016 Rp 37,95 miliar (OJK, 2017)

Kegagalan suatu perbankan dapat menyebabkan efek domino bagi perusahaan – perusahaan ataupun perbankan lain. Dampak sistemik menjadi

3

perhatian karena sesungguhnya apabila terlihat ada potensi kebangkrutan dari suatu bank. Keresahan nasabah akan mudah menyebar dan akan berakibat juga pada bank-bank yang sehat. Apabila suatu bank dinyatakan sebagai bank gagal, ada 2 pilihan yang dapat dilakukan, yaitu diselamatkan atau tidak diselamatkan.

Penangannya diserahkan kepada Lembaga Penjamin Simpanan (Kusdiana, 2014:

85).

Kebangkrutan sebuah bank dapat dipicu oleh berbagai faktor. Bank dapat bangkrut dan harus ditutup kalau kinerjanya buruk akibat naiknya kredit macet, atau aset bermasalah secara signifikan. Penyebab lain adalah banyaknya pemilik bank yang ikut campur tangan dalam operasional bank sehari-hari. Pemberian kredit yang tidak hati-hati, sehingga kurang memperhatikan sama sekali aspek manajemen risiko, good governance, dan kehati-hatian. Jadi, jelas bahwa pemicu bangkrutnya sebuah bank bisa datang dari internal bank itu sendiri maupun factor eksternal sebagai dampak dari kondisi ekonomi yang memburuk.

Dengan melihat fenomena – fenomena kebangkrutan perbankan yang sebelumnya telah terjadi, peneliti tertarik untuk meneliti prediksi kebangkrutan perbankan. Peneliti menganggap bahwa kebangkrutan suatu perbankan merupakan hal yang harus dihindari karena dampak kebangkrutan suatu bank dapat dilihat dan diukur melalui laporan keuangannya. Pengukuran tersebut dilakukan dengan cara menganalisis laporan keuangan yang dikeluarkan oleh bank yang bersangkutan.

Perusahaan dapat mengetahui keadaan serta perkembangan finansial perusahaan serta hasil-hasil yang telah dicapai di waktu lampau dan diwaktu yang sedang berjalan. Selain itu dengan melakukan analisis keuangan di waktu lampau, maka

4

dapat diketahui kelemahan-kelemahannya serta hasil-hasilnya yang dianggap telah cukup baik, dan mengetahui potensi kebangkrutan perbankan tersebut.

Kesalahan prediksi terhadap kelangsungan operasi suatu perusahaan di masa yang akan datang dapat berakibat fatal yaitu kehilangan pendapatan atau investasi yang telah ditanamkan pada suatu perusahaan. Dengan kemampuan manajerial yang dimiliki, para manajer perusahaan diharapkan mampu mengubah ancaman lingkungan yang tidak menentu ini menjadi berbagai peluang usaha yang menguntungkan.

Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar prediksi kebangkrutan. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai prediksi masa depan bank apakah dapat bertahan atau tidak (Munawir, 2002: 292).

Banyaknya model prediksi kesulitan keuangan dan kebangkrutan perusahaan yang telah dikembangkan, model Z-Score muncul sebagai primadona yang banyak digunakan para pakar ekonomi dunia. Model Z–Score pertama kali diperkenalkan oleh Edward I. Altman dalam bukunya yang berjudul Corporate Financial Distress: A Complete Guide to Predicting, Avoiding, and Dealing with Bancruptcy. Model Z - Score adalah suatu alat yang digunakan untuk meramalkan tingkat kebangkrutan perusahaan dengan menghitung nilai dari beberapa rasio lalu kemudian dimasukkan dalam suatu persamaan diskriminan (Nurdin, 2012: 1).

5

Munculnya berbagai model prediksi kebangkrutan merupakan antisipasi dan sistem peringatan dini (early warning system) terhadap kemungkinan akan terjadinya krisis keuangan. Tujuan dari sistem peringatan dini sebagai sarana untuk mengidentifikasikan bahkan memperbaiki kondisi sebelum sampai pada kondisi krisis atau kebangkrutan.

Altman menggunakan multivariate discriminant analysis dalam menguji manfaat lima rasio keuangan dalam memprediksi kebangkrutan. Menurut Altman (2000: 9), teknik penggunaan MDA mempunyai kelebihan dalam mempertimbangkan karakteristik umum dari perusahaan-perusahaan yang relevan, termasuk interaksi antar perusahaan tersebut. Di samping itu, pendekatan MDA dapat mengkombinasikan berbagai rasio menjadi suatu model prediksi yang berarti dan dapat digunakan untuk seluruh perusahaan, baik perusahaan publik, pribadi, manufaktur, ataupun perusahaan jasa dalam berbagai ukuran.

Penelitian yang dilakukan Hadi (2012: 14) membandingkan antara model Altman Z – Score, model Zmijewski, dan model Springate, mana yang merupakan predictor delisting terbaik dari sampel berupa perusahaan manufaktur yang delisting dari Bursa Efek Indonesia periode 2003-2007. Hasil penelitian menyimpulkan bahwa model Altman Z – Score merupakan prediktor delisting terbaik. Hasil penelitian tersebut dapat dijadikan acuan dalam pemilihan model z- score sebagai prediktor kebangkrutan.

Pada penelitian yang dilakukan oleh Yayu Kusdiana (2014) menganalisis model CAMEL dan Altman’s Z-score dalam memprediksi kebangkrutan bank umum di Indonesia. Berdasarkan hasil uji ketepatan model prediksi kebangkrutan

6

Altman’s Z-score memiliki tingkat ketepatan prediksi lebih tinggi dalam memprediksi kebangkrutan bank umum di Indonesia dibandingkan dengan model CAMEL.

Tingkat ketepatan model predisksi kebangkrutan Altman’s Z-score selama lima tahun (2007-2011) sebesar 100% dengan tingkat kesalahan tipe I (false negative) dan tipe kesalahan II (false positive) sebesar 0%. Sedangkan hasil uji ketepatan model CAMEL ditahun 2008, tingkat ketepatan model prediksi sebesar 95,2% dengan kesalahan tipe II (false positive) adalah 0/3 atau 0% dan kesalahan tipe I (false negative) adalah 1/18 atau 5,55%. Dengan demikian hasil uji model fit maupun uji ketepatan model prediksi kebangkrutan model Altman’s Z-score dapat dinyatakan sebagai model yang dapat memprediksi kebangkrutan bank umum di Indonesia dengan tingkat ketepatan prediksi lebih tinggi dari model CAMEL.

Berdasarkan teori yang telah dikemukakan di atas, maka dalam penelitian ini akan digunakan model Altman’s Z-score sebagai alat untuk memprediksi kebangkrutan pada perusahaan perbankan di Indonesia. Dalam penelitian Altman (1986: 604), Model Altman (Z-Score) merupakan salah satu model analisis multivariate yang berfungsi untuk memprediksi kebangkrutan perusahaan dengan tingkat ketepatan dan keakuratan yang relatif dapat dipercaya. Model ini memiliki akurasi mencapai 95% jika menggunakan data 1 tahun sebelum kondisi kebangkrutan.

7 1.2. Rumusan Masalah

Dalam penelitian ini penulis merumuskan masalah yang dibahas dalam penelitian ini yaitu:

1. Bagaimana prediksi kebangkrutan Bank Umum Syariah, ditinjau dari analisis laporan keuangan dengan metode Altman’s Z-score periode 5 tahun dari 2011- 2015 ?

1.3. Tujuan Penelitian

Dalam penelitian ini, tujuan penelitian yang akan dibahas dalam penulisan penelitian ini yaitu:

1. Untuk memprediksi kebangkrutan Bank Umum Syariah Devisa ditinjau dari analisis laporan keuangan dengan metode Altman’s Z-score periode 5 tahun dari 2011- 2015

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian in adalah sebagai berikut:

1. Bagi Perusahaan

a. Untuk mengetahui kinerja keuangan Bank Syariah periode 2011 – 2015

b. Sebagai bahan evaluasi dalam penentuan kebijakan Bank di masa depan dalam bidang keuangan

8 2. Bagi Investor

Sebagai bahan pertimbangan untuk menilai kondisi keuangan perbankan untuk periode 2011 – 2015 dalam rangka pengambilan keputusan investasi.

BAB II

LANDASAN TEORI

2.1 Kajian Teori 2.1.1 Kebangkrutan

Kemampuan dalam memprediksi kebangkrutan akan memberikan keuntungan banyak pihak, terutama kreditur dan investor. Perusahaan sendiri dalam proses kebangkrutan akan menanggung biaya yang tidak sedikit, oleh karena itu dengan mengetahui indikator kebangkrutan sejak dini akan banyak pihak yang bisa diselamatkan.

Penelitian yang dilakukan Luciana (2004) mendefinisikan kondisi financial distress sebagai suatu kondisi dimana perusahaan mengalami delisted akibat laba bersih dan nilai ukur ekuitas negatif berturut-turut serta perusahaan tersebut telah dimerger.

Sementara Kahya dan Theodossiou (1999), mengkategorikan kondisi financial distress berdasarkan kriteria debt default, yaitu terjadinya kegagalan membayar utang atau terdapat indikasi kegagalan membayar utang (debt default) dengan melakukan negosiasi ulang dengan kreditur atau institusi keuangan lainnya, dimana informasi mengenai debt default dan indikasi debt default diambil dari informasi Wall Street Journal Index (WSJI).

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga dapat disebut likuidasi perusahaan atau penutupan perusahaan insolvabilitas.

10

Menurut Adnan dan Kurniasih (2000) kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti, yaitu: kegagalan ekonomi dan kegagalan keuangan.

1. Kegagalan dalam arti ekonomi (economic failure) biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh dari arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atau biaya historis darai investasinya lebih kecil daripada biaya modal perusahaan.

2. Kegagalan keuangan (Financial Failure) bias diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk, yaitu:

a. Insolvensi teknis (technical insolvency) adalah perusahaan dapat dianggap gagal jika perusahaan tidak memenuhi kewajiban pada saat jatuh tempo walaupun total aktiva melebihi total hutang, atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio lancar terhadap total aktiva yang disyaratkan. Insolvensi juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran kembali pokok pada tanggal tertentu.

b. Insolvensi dalam pengertian kebangkrutan adalah kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau

11

nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

Sementara, likuidasi lebih menekankan pada aspek status yuridis perusahaan sebagai suatu badan hukum dengan segala hak-hak dan kewajiban.

Kebangkrutan dari berbagai pengertian di atas dapat disimpulkan sebagai suatu keadaan atau situasi dalam hal ini perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban kepada debitur karena perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan dapat digunakan untuk mengembalikan pinjaman, membiayai operasi perusahaan dan kewajiban-kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang dimiliki.

2.1.2 Faktor – Faktor Penyebab Kebangkrutan

Beberapa faktor yang dapat menjadi penyebab kebangkrutan suatu perusahaan adalah sebagai berikut (Janch & Glueck, 1995: 97 dalam Adnan dan Kurniasih, 2000):

1. Faktor umum a. Sektor Ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdangan luar negeri.

12 b. Faktor sosial

Faktor sosial yang sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial lain yang berpengaruh yaitu kekacauan di masyarakat.

c. Sektor teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi yang tidak terencana, sistemnya tidak terpadu dan para manajer pengguna kurang professional.

d. Sektor pemerintah

Kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri pengenaan tarif nekspor dan impor barang yang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

2. Faktor Eksternal Perusahaan a. Sektor pelanggan

Perusahaan harus mengidentifikasi sifat konsumen, untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang, menemukan konsumen baru dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

b. Sektor pemasok

13

Perusahaan dan pemasok harus tetap bekerjasama dengan baik karena kekuatan pemasok untuk menaikkan harga dan mengurangi keuntungan pembelinya tergantung pada seberapa besar pemasok ini berhubungan dengan perdgangan bebas.

c. Sektor pesaing

Perusahaan juga jangan melupakan persaingan karena kalau produk pesaing lebih diterima dimasyarakat, maka perusahaan akan kehilangan konsumen dan hal tersebut akan berakibat menurunnya pendapatan perusahaan.

3. Faktor Internal Perusahaan

Faktor-faktor ini biasanya merupakan hasil dari keputusan dan kebijakan yang tidak tepat di masa yang lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Seperti terlalu besarnya kredit yang diberikan pelanggan dan manajemen yang tidak efisien.

2.1.3 Definisi Bank Umum Syariah

Menurut Triandaru (2007:153) Bank syariah yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil. Sedangkan pengertian Bank Umum Syariah menurut pasal 1 angka 8 Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah mendefinisikan Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

14 2.1.4 Laporan Keuangan

Laporan keuangan menggambarkan tentang bagaimana susunan kekayaan yang dimiliki perusahaan dan bagaimana perusahaan memperoleh sumber-sumber kekayaan tersebut dan juga untuk melihat perkembangan perusahaan, hal ini akan menunjukan manajemen telah mengelola perusahaannya dengan baik.

Menurut Darsono dan Ashari (2005:4) menyatakan bahwa laporan keuangan adalah ”Laporan keuangan adalah hasil dari proses akuntansi yang disebut dengan siklus akuntansi. Laporan keuangan menunjukkan posisi sumber daya yang dimiliki oleh perusahaan selama satu periode.” Sedangkan Menurut Sugiyarso (2006:1) laporan keuangan adalah ”Merupakan daftar ringkasan akhir transaksi keuangan organisasi yang menunjukan kegiatan operasional organisasi dan akibatnya selama tahun buku yang bersangkutan.”

Dari definisi di atas dapat disimpulkan bahwa laporan keuangan merupakan hasil akhir dari proses pencatatan keuangan, yang merupakan pencerminan dari prestasi manajemen perusahaan pada suatu periode tertentu untuk alat informasi keuangan perusahaan dan komunikasi antar data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data tersebut.

Laporan keuangan merupakan ikhtisar mengenai keadaan keuangan suatu bank pada suatu periode tertentu. Secara umum ada empat bentuk laporan keuangan yang pokok yang dihasilkan perusahaan yaitu lapora neaca, laporan laba rugi, laporan perubahan modal, dan laporan aliran kas. Dari keempat laporan tersebut hanya 2 macam yang umum digunakan untuk analisis, yaitu laporan neaca dan

15

laporan laba rugi. Hal ini disebabkan laporan perubahan modal dan laporan aliran kas pada akhirnya akan diihktisarkan dalam laporan neraca dan laporan laba rugi.

(Martono, 2010: 62)

Menurut Martono (2010: 62-63) tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut:

1. Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal bank pada waktu tertentu.

2. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu.

3. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

4. Memberikan informasi tentang kinerja manajemen bank dalam suatu periode Dengan demikian laporan keuangan di samping menggambarkan kondisi keuangan suatu bank juga untuk menilai kinerja manajemen bank yang bersangkutan. Penilaian kinerja manajemen akan menjadi dasar apakah menajemen berhasil atau tidak dalam melaksanakan kebijakan yang telah digariskan dalam bidang manajemen keuangan khususnya dan hal ini akan tergambar dari laporan keuangan yang disusun oleh pihak manajemen.

2.1.5 Analisis Laporan Keuangan

Salah satu tugas penting manajeman atau investor setelah akhir tahun adalah menganalisa laporan keuangan perusahaan. Analisa laporan keuangan

16

merupakan anaisis mengenai kondisi keuangan suatu bank yang melibatkan neraca dan laporan laba rugi. Neraca suatu bank menggambarkan jumlah kekayaan, kewajiban dan modal dari bank tersebut pada saat tertentu. Laporan laba rugi bank menggambarkan jumlah penghasilan atau pendapatan dan biaya dari bank tersebut pada periode tertentu. (Martono, 2010:62)

Analisa laporan keuangan terdiri dari dua yaitu analisa dan laporan keuangan, analisa adalah memecahkan atau menguraikan suatu unit menjadi berbagai unit terkecil. Sehingga jika dua pengertian ini digabungkan sesuai dengan pernyataan menurut Harahap (2006:190) sebagai berikut:

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kualitatif dan non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

Menurut Subramanyam (2008: 3) analisis laporan keuangan adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan dat-data yang berkaitan untuk menghasikan estimasi dan kesimpulan yang bermanfaaat dalam analisis bisnis.

Dilihat dari uraian diatas maka dapat disimpulkan bahwa analisis laporan keuangan adalah metode dan teknik analisis atas laporan keuangan yang berfungsi untuk mengkonversikan data yang berasal dari laporan keuangan sebagai bahan

17

mentahnya menjadi informasi yang lebih berguna, lebih mendalam, dan lebih tajam, dengan teknik tertentu.

Tujuan analisis laporan keuangan itu tergantung pada perspektif pemakai laporan keuangan itu dan keinginan apa yang diharapkan oleh seorang analis laporan keuangan. Pengguna laporan keuangan di antaranya: kreditur, investor dan manajemen perusahaan. (Suwiknyo, 2010: 59)

Untuk menilai kondisi keuangan dan prestasi perbankan, analisis keuangan memerlukan tolok ukur. Tolok ukur yang sering dipakai adalah rasio atau indeks yang menghubungkan dua data keuangan yang satu dengan lainnya. Analisis rasio keuangan dapat meliputi dua jenis perbandingan. Pertama, analis dapat memperbandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama (perbandingan internal). Kedua, perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industri pada satu titik yang sama (perbandingan eksternal) (Martono, 2010: 65).

Menurut Suwiknyo (2010: 62) analisis rasio keuangan dapat digunakan pada setiap model analisis, baik model yang digunakan oleh manajemen untuk pengambilan keputusan jangka pendek maupun jangka panjang, peningkatan efisiensi dan efektivitas operasi, serta untuk mengevaluasi dan meningkatkan kinerja, begitu pula penggunaan analisis rasio keuangan dalam memprediksi kejadian-kejadian yang akan datang termasuk fenomena kebangkrutan (bankruptcy) suatu entitas yang banyak dilakukan oleh para peneliti.

18 2.1.6 Jenis-jenis Rasio Keuangan

Rasio-rasio keuangan yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Rasio Likuiditas

Menurut Fraser dan Ormiston (2008: 221) rasio Likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kebutuhan kas ketika kebutuhan tersebut meningkat/menunjukkan kemampuan perusahaan memenuhi kewajiban financial yang berjangka pendek tepat pada waktunya.

Menurut Martono (2010: 81) suatu bank dikatakan likuid apabila bank bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi pemintaan kredit yang diajukan tanpa terjadi penangguhan. Oleh karena itu, bank dapat dikatakan likuid apabila:

a. Bank tersebut memiliki cash asset sebesar kebutuhan yang digunakan untuk memenuhi likuiditasnya

b. Bank tersebut memiliki cash asset yang lebih kecil dari kebutuhan likuiditasnya, tetapi mempunyai asset atau aktiva lainnya (misalnya surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya, dan bank tersebut mempunyai kemampuan untuk menciptakan cash asset baru melalui berbagai bentuk hutang.

2. Rasio Solvabilitas

Rasio yang mengukur sejauh mana pendanaan perusahaan dengan hutang relative terhadap ekuitas dan kemampuan untuk membayar bunga dan beban tetap

19

lainnya/menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun jangka panjang (Fraser dan Ormiston, 2008: 221).

Analisis solvabilitas digunakan untuk:

a. Ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan

b. Sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu, karena sumber-sumber dana dapat juga berasal dari hutang penjualan asset yang tidak dipakai dan lain-lain

c. Alat pengukuran besar kecilnya kekayaan bank tersebut yang dimiliki oleh para pemegang sahamnya

d. Dengan modal yang mencukupi, memungkinkan manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada bank tersebut

3. Rasio Profitabilitas

Rasio yang mengukur kinerja keseluruhan sebuah perusahaan dan efisiensinya dalam mengelola aktiva, kewajiban dan ekuitas/dapat mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, assets maupun laba bagi modal sendiri (Fraser dan Ormiston, 2008: 221). Menurut Suwiknyo (2010: 149) rasio ini menunjukkan tingkat efektivitas yang dicapai melalui usaha operasional bank, yang meliputi: Profit Margin, dan Return on Asset.

20 2.1.7 Studi Empirik Prediksi Kebangkrutan

Analisis diskriminan bermanfaat bagi perusahaan untuk memperoleh peringatan awal kebangkrutan dan kelanjutan usahanya (Aminah, et.al, 2015).

Semakin awal suatu perusahaan memperoleh peringatan kebangkrutan, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan- perbaikan dan dapat memberikan gambaran dan harapan yang mantap terhadap nilai masa depan perusahaan tersebut.

Studi - studi awal prediksi mengenai financial distress fokus pada perbandingan nilai - nilai rasio keuangan pada perusahaan yang sehat dan yang tidak sehat dan menyimpulkan bahwa rasio keuangan pada perusahaan yang tidak sehat lebih buruk dibandingkan rasio keuangan pada perusahaan yang sehat (Ramser dan Foster, 1931; Fitzpatrick, 1932; Winakor dan Smith, 1935; dan Merwin, 1942 dalam Endri, 2009).

Studi Beaver (1966) menggunakan univariate discriminant analysis dalam memprediksi kebangkrutan dan menyimpulkan bahwa rasio working capital funds flow/total aset dan net income/total asets mampu membedakan perusahaan yang akan pailit dengan yang tidak pailit secara tepat masing-masing sebesar 90 persen dan 88 persen dari sampel yang digunakan (Argyris, 2006: 12 dalam Endri, 2009).

Altman (1968), melakukan penelitian pada topik yang sama seperti topik penelitian yang dilakukan oleh Beaver tetapi Altman menggunakan teknik multivariate discriminant analysis dan menghasilkan model dengan 5 rasio keuangan. Dalam penelitiannya, Altman menggunakan sampel 33 pasang

21

perusahaan yang pailit dan tidak pailit dengan model yang disusunnya secara tepat mampu mengidentifikasikan 95 persen kasus kepailitan pada satu tahun sebelum kepailitan terjadi.

Altman (1968) mempelopori penggunaan multivariate discriminant analysis (MDA) dalam memprediksi corporate failure. MDA mengkombinasikan informasi yang diperoleh dari multivariate independent variabels (seperti ratio- rasio) ke dalam nilai tunggal (single score) yang digunakan mengklasifikasi suatu observasi ke dalam mutually exclusive groups. Dalam hal ini, MDA lebih menonjol dibandingkan univariate analysis, karena MDA mempertimbangkan seluruh profil variabel dari suatu perusahaan termasuk interaksi antar variabel tersebut. (Endri:

2009)

Deakin (1972) mengkritik sifat univariat dari Model Beaver sebelumnya dan diubah modelnya dalam perspektif multivariat untuk mencapai akurasi tertinggi. Mossman (1998) membandingkan beberapa model kebangkrutan dan dinilai Altman Model sebagai prediktor terbaik untuk kebangkrutan karena rasio terbangun secara alami, sedangkan rasio adalah prediktor yang terbaik dalam menemukan kebangkrutan (Deakin dan Mossman dalam Jan, 2015). Selain itu, karena akurasi dan popularitas model kebangkrutan Altman (Altman, 2000) ditujukan kepada semua kritik yang dibuat pada model kebangkrutan awal.

Penggunaan model Altman sebagai salah satu pengukuran kinerja kebangkruatn tidak bersifat tetap atau stagnan melainkan berkembang dari waktu kewaktu, dimana pengujian dan penemuan model terus diperluas oleh altman hingga penerapannya tidak hanya pada perusahaan manufaktur publik saja tapi

22

sudah mencakup perusahaan manufaktur non publik, perusahaan non manufaktur, dan perusahaan obligasi korporasi.

Pekembangan model Altman dimulai dari Model Altman pertama yang ditujukan untuk memprediksi sebuah perusahaan publik manufaktur. Kemudian model Altman Revisi, merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go public melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta.

Model ketiga adalah model Altman Modifikasi, seiring berjalannya waktu dan penyesuaian terhadap berbagai jenis perusahaan.

Altman kemudian memodifikasi modelnya supaya dapat diterapkan pada semua perusahaan seperti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di Negara berkembang. Model ketiga ini yang akan digunakan untuk menganalisis kebangkrutan pada perbankan, karena model ini dapat digunakan oleh perusahaan jasa.

2.1.8 Model prediksi kebangkrutan Altman’s Z-score Rumus yang digunakan dalam model Altman

Jika perusahaan publik Z = 1.2x1 + 1.4x2 + 3.3x3 + 0.6x4 + .999x5

Jika perusahaan swasta Z = 0.717x1 + 0.847x2 + 3.107x3 + 0.420x4 + 0.998x5

Jika perusahaan jasa Z = 6.56x1 + 3.26x2 + 6.72x3 + 1.05x4

Sumber: (Altman, 2000).

23

Sebanyak tiga formula yang digunakan dalam model kebangkrutan Altman seperti yang ditunjukkan diatas. Untuk perusahaan manufaktur formula dibagi menjadi dua yaitu publik dan swasta. Sementara memprediksi kebangkrutan industri jasa seperti industri perbankan Altman memperkenalkan model perusahaan jasa secara terpisah (Altman, 2000).

Model Altman merupakan model linear yang dinilai dengan bobot yang berbeda. Model ini digunakan oleh para peneliti yang berbeda selama periode waktu, Kyriazopoulos et al. (2014) menggunakan model Altman pada industri perbankan Yunani dan menemukan model ini sangat akurat dalam menemukan kesulitan keuangan (Jan dan Marimuthu, 2015.

Chieng (2013) menerapkan model Altman pada bank zona Euro dan melaporkan model 100 persen akurat dalam menemukan kesulitan keuangan.

Sharma et al. (2013) menggunakan Altman Model pada industri perbankan India dan melaporkan keakuratan model dengan 70 persen. Mamo (2010) menerapkan Model Altman pada industri perbankan Kenya dan melaporkan model 90 persen akurat secara keseluruhan (Jan dan Marimuthu, 2015).

1. Altman Model untuk Perusahaan Jasa

Z = 6.56X1 + 3.26X2 + 6.72X3 + 1.05X4 Keterangan:

X1 = Modal Kerja / Total Aset X2 = Laba Ditahan/ Total Aset

X3 = Laba sebelum Bunga dan Pajak / Total Aset.

24

X4 =Nilai Buku Ekuitas / Nilai Buku Total Kewajiban.

Menurut (Altman, 2000) jika nilai skor z ditemukan lebih besar dari 2,90 perusahaan akan dinilai dalam zona aman, jika nilai Z-score ditemukan kurang dari 1,21 perusahaan akan dinilai dalam zona bangkrut. Namun, jika nilai Z-score berada di antara 1,21 <Z <2,9 perusahaan dikatakan dalam zona abu-abu. Dan teknis zona abu-abu juga disebut aman.

Keempat rasio inilah yang akan digunakan untuk menganalisis laporan keuangan sebuah perusahaan jasa untuk kemudian mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan tersebut. Uraian masing-masing rasio tersebut adalah sebagai berikut (Altman, 2000):

a. Modal kerja terhadap total aset digunakan untuk mengukur likuiditas aktiva perusahaan relatif terhadap total kapitalisasinya atau untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Likuiditas adalah aspek yang paling penting dalam menentukan kebangkrutan.

b. Laba ditahan terhadap total aset digunakan untuk mengukur profitabilitas kumulatif. Rasio ini mengukur akumulasi laba perusahaan selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasii memungkinkan untuk memperllalncar akumulasi laba ditahan. Hal tersebut dapat menyebabkan perusahaan yang masih relative muda pada umumnya akan menunjukkan hasil rasio yang rendah, kecuali yang labanya sangat besar pada masa awal berdirinya.

c. Pendapatan sebelum pajak dan bunga terhadap total asset digunakan untuk mengukur produktivitas yang sebenarnya dari aktiva perusahaan. Rasio tersebut

25

mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Rasio ini merupakan kontributor terbesar dari model tersebut.

d. Nilai buku ekuitas terhadap nilai buku dari utang digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun nilainya sebelum jumlah utang lebih besar daripada aktivanya dan perusahaan menjadi pailit. Modal yang dimaksud adalah gabungan nilai pasar modal biasa dan saham preferen, sedangkan utang mencakup utang lancar dan utang jangka pendek.

Kebangkrutan adalah suatu kondisi disaat perusahaan mengalami ketidakcukupan dana untuk menjalankan usahanya (Kamal, 2012). Analisis diskriminan bermanfaat bagi perusahaan untuk memperoleh peringatan awal kebangkrutan dan kelanjutan usahanya. Semakin awal suatu perusahaan memperoleh peringatan kebangkrutan, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan dan dapat memberikan gambaran dan harapan yang mantap terhadap nilai masa depan perusahaan tersebut.

2. Kelebihan dan Kelemahan Z-score

Pada dasarnya untuk menilai kinerja keuangan perusahaan, dapat digunakan berbagai metode analisis. Analisis Z-score hanya salah satu dari metode- metode yang ada. Karena itu jika dibandingkan dengan metode yang lain maka terdapat kebaikan dan kelemahannya.

Z-score pertama kali dikembangkan untuk menentukan kecenderungan kebangkrutan dapat digunakan sebagai keseluruhan pengukuran kinerja keuangan perusahaan. Hal yang menarik mengenai Z-score adalah keandalan sebagai alat

26

analisis tanpa memperhatikan bagaimana pengukuran perusahaan. Meskipun perusahaan sangat makmur, jika Z-score turun dengan tajam, lonceng peringatan harus berdering. Atau perusahaan baru saja survive, Z-score bisa digunakan untuk membantu mengevaluasi dampak yang telah diperhitungkan dari perubahan upaya- upaya manajemen perusahaan (Sawir, 2001: 24)

Menurut BAPEPAM dalam Kamal (2012), kelebihan dari hasil Z-score antara lain:

a. Menggabungkan berbagai resiko keuangan secara bersama-sama.

b. Menyediakan koefisien yang sesuai untuk mengkombinasikan variabel-variabel independen.

c. Mudah dalam penerapan

Sedangkan kelemahan dari hasil Z-score antara lain:

a. Nilai Z-score bisa direkayasa atau dibisakan melalui perinsip akuntansi yang salah atau rekayasa keuangan lainnya.

b. Formula Z-score kurang tepat untuk perusahaan baru yang labanya masih rendah atau bahkan masih merugi. Nilai Z-score biasanya akan rendah.

c. Perhitungan Z-score secara triwulan pada suatu perusahaan dapat memberikan hasil yang tidak konsisten jika perusahaan tersebut mempunyai kebijakan untuk menghapus piutang diakhir tahun secara sekaligus.

Analisis Z-score (Altman) merupakan salah satu analisis dengan menggunakan dua variabel atau lebih secara bersama-sama dalam satu persamaan atau bisa disebut juga dengan multivariate. Dimana variabel bebas dalam analisis ini adalah rasio-rasio keuangan yang diperkirakan akan mempengaruhi kesehatan

27

keuangan perusahaan. Sedangkan variabel tidak bebas adalah prediksi kebangkrutan.

Namun kurang adanya literature yang menjelaskan apakah analisis Z- score yang dihitung ataupun perusahaan-perusahaan dengan kategori bangkrut, tidak bangkrut, ataupun kritis ini apakah nilainya akan dipengaruhi oleh beberapa indikator-indikator kebangkrutan perusahaan. Beberapa indikator-indikator kebangkrutan yaitu:

a. Indikator ekonomi umum

Entitas bisnis yang ada di suatu Negara juga kemungkinan bisa terkena dampak. Indikator ekonomi umum dapat berupa inflasi, resesi ekonomi, tingkat pertumbuhan yang rendah atau bahkan negatif, kondisi moneter yang tidak mendukung, devaluasi mata uang dan lain-lain.

b. Indikator kondisi industri

Menunjukkan bahwa industri tertentu sedang mengalami kelesuan, sehingga mungkin berimplikasi pada kegagalan usaha. Indikator industri dapat berupa kondisi pasar yang lesu, tingkat persaingan yang sangat ketat, regulasi industri yang tidak memihak dan penurunan kinerja keuangan rata-rata industri.

c. Indikator kondisi entitas

Menunjukkan bahwa sebenarnya entitas itu secara spesifik bermasalah.

Indikator-indikator kondisi entitas dapat berupa profitabilitas, rasio hutang terhadap ekuitas tinggi, pelapasan aktivitas bisnis dan lain-lain.

28

Selain itu juga Hanafi (2014: 261) menjelaskan secara singkat mengenai indikator kegagalan perusahaan dimana indikator yang bisa dipakai untuk memprediksi kebangkrutan yaitu:

a. Indikator internal

Dimana indikator ini berasal dari perusahaan, strategi perusahaan, laporan keuangan, trend penjualan, kemampuan manajemen. Analisis ini ingin melihat kekuatan perusahaan relative terhadap pesaingnya.

b. Indikator eksternal

Dimana indikator ini berasal dari luar perusahaan. Indikator eksternal diambil dari pasar keuangan, informasi dari pihak berkaitan seperti pemasok, dealer dan konsumen.

Kebaikan analisis Z –score menurut Sawir (2001: 25) adalah dapat mengkombinasikan berbagai rasio menjadi suatu model prediksi yang berarti.

Analisis ini merupakan analisis multivariate yang bisa melihat hubungan rasio tertentu yang dapat mempengaruhi kinerja keuangan perusahaan. Seperti terlihat dari persamaannya, persamaan tersebut menghubungkan antara likuiditas, solvabilitas dan profitabilitas perusahaan dengan kebangkrutan.

Selain itu, kebaikan dari model ini dapat dipergunakan untuk seluruh perusahaan, baik perusahaan publik, pribadi, manufaktur, ataupun perusahaan jasa dalam berbagai ukuran. Walaupun model ini datangnya dari Amerika, tetapi model ini dapat digunakan di negara-negara berkembang seperti Indonesia.

Kelemahan dari model ini seperti yang diungkapkan oleh Hanafi (2014:

275) adalah tidak ada rentang waktu yang pasti kapan kebangkrutan akan terjadi

29

setelah hasil Z-score diketahui lebih rendah dari standar yang ditetapkan. Namun dalam penelitian yang dilakukan oleh Sagho dan Merkusiwati (2015) menyebutkan jangka waktu prediksi Z-score adalah selama 1 tahun. Model ini juga tidak dapat mutlak digunakan karena adakalanya terdapat hasil yang berbeda jika kita menggunakan obyek yang berbeda.

Waktu untuk menyatakan kebangkrutan perusahaan akan dipengaruhi oleh berbagai faktor seperti kemampuan bank untuk membantu restrukturisasi keuangan, kondisi perusahaan lain, negosiasi dengan pekerja serta kondisi perekonomian secara keseluruhan, sedangkan faktor-faktor ini tidak terdapat dalam model. Model ini juga tidak bisa mutlak digunakan karena adakalanya terdapat hasil yang berbeda jika kita menggunakan model yang berbeda.

Jadi menurut peneliti kelebihan dari analisis Z-score ini adalah bahwa dengan mengetahui nilai Z perusahaan maka perusahaan dapat mengetahui tingkat kesehatan keuangan perusahaannya. Jika nilai Z perusahaan termasuk dalam kategori bangkrut atau kritis, maka perusahaan masih bisa memperbaiki kesehatan keuangan perusahaannya dengan segera. Sehingga dengan mengetahui nilai Z ini maka kondisi keuangan perusahaan semakin kuat dan dapat diantisipasi sedini mungkin sebelum kinerja dan kesehatan keuangan perusahaan dipengaruhi oleh beberapa indikator-indikator kegagalan perusahaan.

Selain itu kelebihan yang lainnya adalah bahwa model perhitungan diskriminan (altman) ini juga bisa diterapkan untuk perusahaan yang go public atau tidak go public seperti yang telah dijelaskan sebelumnya. Kelebihan dari analisis ini juga karena model diskriminan kebangkrutan ini termasuk kedalam analisis

30

multivariate yang variabel-variabel bebas yang diambil dari neraca dan laporan laba/rugi. Artinya bahwa adanya keterkaitan antara variabel-ariabel dari Z-score dengan analisis rasio keuangan juga diambil dari laporan keuangan.

Sehingga sama halnya nilai dari analisis rasio keuangan dan Z-score juga akan berpengaruh pada pengambilan keputusan perusahaan dalam mengatasi permasalahan-permasalahan khususnya prestasi (performance) serta kesehatan keuangan perusahaan.

Sedangkan untuk kelemahan analisis Z-score ini adalah bahwa ini hanyalah bersifat prediksi atau ramalan keuangan perusahaan, sehingga nilai Z tidak bisa dijadikan tolak ukur dalam penentuan apakah perusahaan tersebut akan benar-benar bangkrut atau tidak bangkrut, karena manajemen harus melihat dari segi indikator-indikator kegagalan perusahaan.

31 2.2 Hasil Penelitian yang Relevan

Tabel 2.1 Penelitian Terdahulu

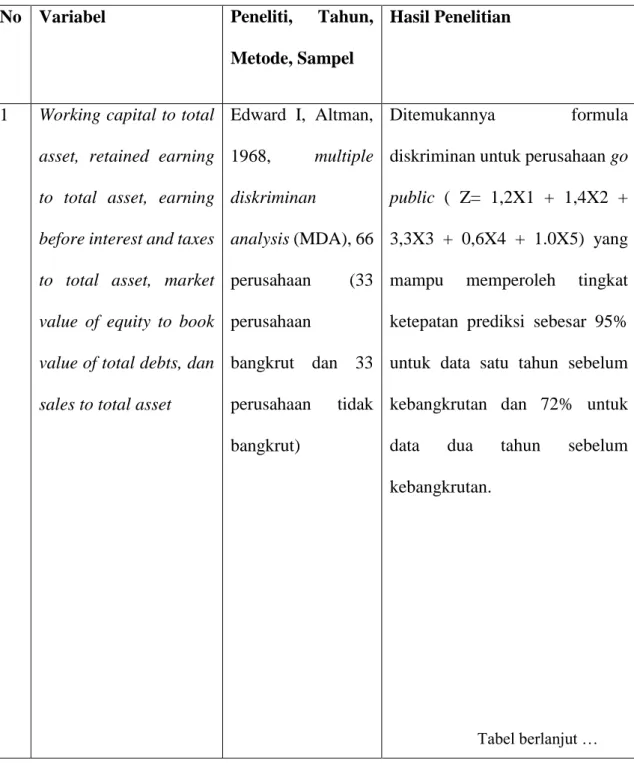

No Variabel Peneliti, Tahun, Metode, Sampel

Hasil Penelitian

1 Working capital to total asset, retained earning to total asset, earning before interest and taxes to total asset, market value of equity to book value of total debts, dan sales to total asset

Edward I, Altman, 1968, multiple diskriminan

analysis (MDA), 66 perusahaan (33 perusahaan

bangkrut dan 33 perusahaan tidak bangkrut)

Ditemukannya formula diskriminan untuk perusahaan go public ( Z= 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1.0X5) yang mampu memperoleh tingkat ketepatan prediksi sebesar 95%

untuk data satu tahun sebelum kebangkrutan dan 72% untuk data dua tahun sebelum kebangkrutan.

Tabel berlanjut …

32

2 Working capital to total asset, retained earning to total asset, earning before interest and taxes to total asset, market value of equity to book value of total Liabilities, dan sales to total asset

Edward I, Altman

2000, multiple diskriminan

analysis (MDA), 66 corporation dan 33 firm

Menghasilkan model Z”-score yang dapat digunakan oleh perusahaan manufaktur (Z-score revisi = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5) dan non manufaktur (Z= 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4),

3 Modal kerja per total aset,

Laba ditahan per total aset,

EBIT per total aset, Nilai pasar saham per nilai buku hutang,

Riska Natariasari dan Nofiandre

2013

Altman’s Z-score revisi,

Perbankan yang terdaftar di BEI (27 perusahaan)

Hasilnya bahwa model Altman’s Z-score dapat memprediksi kebangkrutan perbankan yang terdaftar di Bursa Efek Indonesia.

33 Total penjualan per total

asset

4 Modal kerja per total aset,

Laba ditahan per total aset,

EBIT per total aset, Nilai pasar saham per nilai buku hutang,

Total penjualan per total asset

Aminah dan Andi Sanjaya, 2013, Altman’s Z-score sebelum revisi

dengan uji

Wilcoxon signed ranks test, 4 Perbankan yang delisting antara periode 2001-2012

Model Altman’s Z-score tepat digunakan untuk memprediksi kebangkrutan pada perusahaan perbankan go public di Indonesia

5 CAMEL: Capital, aktiva, management, earning, liquidity

Z-score : working capital/total asset (X1), Retained earnings/total asset (X2), EBIT/Total asset (X3), Book Value

Yayu Kusdiana, 2014, CAMEL dan Altman’s Z-score dengan Regresi Logistik, 21 bank (3 bank Persero, 18

Bank Umum

Swasta Nasional Devisa)

Terdapat perbedaan dari model CAMEL dan Altman’s Z-score dalam ketepatan memprediksi kebangkrutan bank.

Ketepatan prediksi model Altman’s Z-score lebih baik

dalam memprediksi

kebangkrutan bank umum di

34 of Equity/Book value of

debt

Indonesia dibandingkan model CAMEL.

6 Working capital to total asset ratio (X1), retained earning to total asset ratio (X2), earning before interest and taxes to total asset ratio (X3), market value of equity to total Liabilities ratio (X4)

Maria Florida Sagho dan Ni Ketut lely Aryani Merkusiwati, 2015, Altman’s Z-score modifikasi, 11 bank yang melakukan merger dan akuisisi

11 bank tidak terdeteksi adanya gejala kebangkrutan bahkan sebaliknya semua bank yang diteliti diprediksi tidak akan mengalami kebangkrutan dalam jangka waktu 1 tahun

7 Capital, aktiva, management, earning, liquidity

working capital/total asset (X1), Retained earnings/total asset (X2), EBIT/Total asset (X3), Book Value of Equity/Book value of debt

Shofaun Nada dan Muhammad

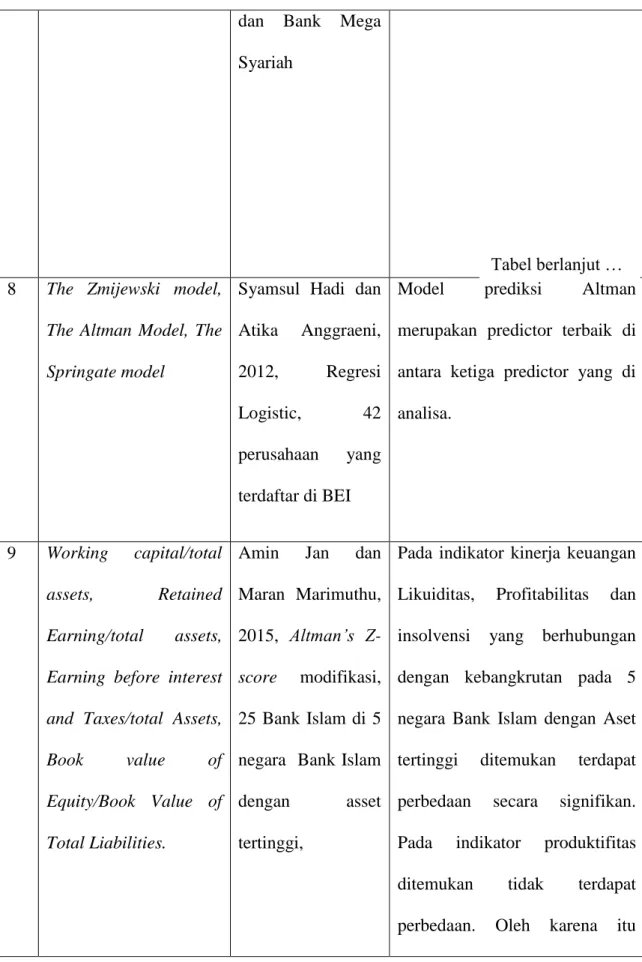

Nadratuzzaman Hosen, 2013, CAMEL sebelum revisi, Multiple ECR, Altman’s Z- score, Bank Muamalat

Indonesia, Bank Syariah Mandiri,

Penerapan metode MDA ternyata tidak applicable jika dilakukan pada perbankan. Hal ini dikarenakan karakteristik perbankan sebagai financial intermediatory jauh berbeda dengan karakteristik perusahaan- perusahaan lain.

35

dan Bank Mega Syariah

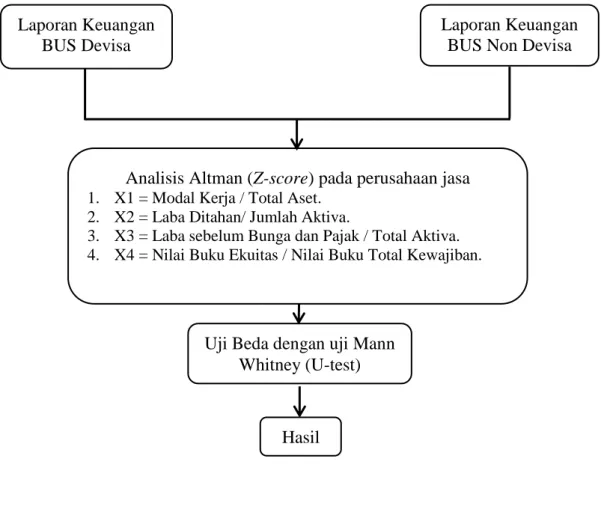

8 The Zmijewski model, The Altman Model, The Springate model

Syamsul Hadi dan Atika Anggraeni, 2012, Regresi Logistic, 42 perusahaan yang terdaftar di BEI

Model prediksi Altman merupakan predictor terbaik di antara ketiga predictor yang di analisa.

9 Working capital/total assets, Retained Earning/total assets, Earning before interest and Taxes/total Assets,

Book value of

Equity/Book Value of Total Liabilities.

Amin Jan dan Maran Marimuthu, 2015, Altman’s Z- score modifikasi, 25 Bank Islam di 5 negara Bank Islam dengan asset tertinggi,

Pada indikator kinerja keuangan Likuiditas, Profitabilitas dan insolvensi yang berhubungan dengan kebangkrutan pada 5 negara Bank Islam dengan Aset tertinggi ditemukan terdapat perbedaan secara signifikan.

Pada indikator produktifitas ditemukan tidak terdapat perbedaan. Oleh karena itu

Tabel berlanjut …

36 Sumber: diolah dari berbagai hasil penelitian

Penelitian Edward I Altman (1968) dengan judul Financial Ratios, Discriminant Analysis and The Prediction of Corporate Bankruptcy, variabel yang digunakan Working capital to total asset, reatirned earning to total asset, earning before interest and taxes to total asset, market value of equity to book value of total debts, dan sales to total asset. Sampel yang digunakan adalah 33 peursahaan bangkrut dan 33 perusahaan tidak bangkrut, metode analisis yang digunakan multiple diskriminan analysis (MDA).

Hasil dari penelitian tersebut ditemukan formula diskriminan untuk perusahaan go public (Z= 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5) yang mampu memperoleh tingkat ketepatan prediksi sebesar 95% untuk data satu tahun sebelum kebangkrutan dan 72% untuk data dua tahun sebelum kebangkrutan.

Penelitian yang selanjutnya juga dilakukan oleh Edward I Altman (2000) dengan judul Predicting Financial Distress of Companies: Revisting the Z-Score and Zeta® Models, variabel yang digunakan Working Capital to total asset, retairned earning to total asset, earning before interest and taxes to total asset, market value of equity to book value of total Liabilities, dan sales to total asset.

Sampel yang digunakan 66 Corporation dan 33 Firm, dengan menggunakan terdapat perbedaan pada profil kebangkrutan antara 5 negara tersebut dikarenakan adanya perbedaan pada indikator kinerja keuangan kecuali produktifitas.

37

metode multiple diskriminan analysis (MDA). Hasil dari penelitian ini adalah model Z-Score yang dapat digunakan oleh perusahaan manufaktur dan non manufaktur.

Penelitian Riska Natasari dan Nofiandre (2013) dengan judul Analisis Prediksi Kebangkrutan menggunakan Model Z-Score Altman Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2008-2010, variabel dalam penelitian ini Modal Kerja/Total Aset, Laba ditahan/total asset, EBIT/Total Aset, Nilai Pasar Saham/Nilai Buku Hutang, Total Penjualan/Total Aset, sampel yang digunakan adalah 27 Perbankan yang terdaftar di BEI. Hasil dari penelitian ini menyatakan bahwa Altman’s Z-Score dapat memprediksi kebangkrutan perbankan yang terdaftar di Bursa Efek Indonesia.

Selanjutnya Penelititan yang dilakukan Andi Sanjaya, Lindasari dan Aminah dengan judul Bankruptcy Analisis of Banking Companies in Indonesia Period 2001-2012 (Using the Altman Z-Score Model), dengan variabel Modal Kerja/Total Aset, Laba Ditahan/Total Aset, EBIT/Total Aset, Nilai Pasar/Nilai Buku Hutang, Total Penjualan/Total Aset. Sampel dalam penelitian ini 4 perbankan yang delisting antara periode 2001-2012, metode yang digunakan adalah Wilcoxon signed ranks test. Hasil dari penelitian ini Model Altman’s Z-Score tepat digunakan untuk memprediksi kebangkrutan pada perusahaan perbankan go public di Indonesia.

Penelitian Yayu Kusdiana (2014) dengan judul Analisis Model Camel dan Altman’s Z-score dalam Memprediksi Kebangkrutan Bank Umum di Indonesia (Studi pada Bank Umum yang tercatat di Bursa Efek Indonesia tahun 20017-2011),

38

variabel dalam penelitian ini CAMEL (Capital, Aktiva, Management, Earning, Liquidity) dan Z-Score (Working capital/total asset, Retairned earning/Total asset, EBIT/Total Asset, Book Value of Equity/Book Value of debt. Sampel yang digunakan adalah 21 Bank (3 bank persero, 18 Bank Umum Swasta Nasional Devisa). Metode yang digunakan adalah Regresi Logistik.

Hasil dari penelitian tersebut adalah Terdapat perbedaan dari model CAMEL dan Altman Z-Score dalam memprediksi kebangkrutan bank. Ketepatan prediksi kodel Altman’s Z-Score lebih baik dalam memprediksi kebangkrutan bank umum di Indonesia dibandingkan model CAMEL.

Selanjutnya penelitian yang dilakukan oleh Maria Florida Sagho dan Ni Ketut Lely Aryani Merkusiwati (2015) dengan judul Penggunaan Metode Altman Z-Score Modifikasi untuk Memprediksi Kebangkrutan Bank yang terdaftar di Bursa Efek Indonesia. Variabel dalam penelitian ini adalah Working capital/total asset ratio, Retairned earning/Total asset ratio, EBIT/Total Asset ratio, Market Value of Equity/Total Liabilities ratio, sampel yang digunakan 11 Bank yang melakukan merger dan akuisisi.

Penelitian Sagho tersebut menggunakan metode Altman Z-Score modifikasi sebagai alat analisisnya. Hasil penelitiannya adalah 11 bank tidak terdeteksi adanya gejala kebangkrutan bahkan sebaliknya semua bank yang diteliti diprediksi tidak akan mengalami kebangkrutan dalam jangka waktu 1 tahun.

Penelitian Shofaun Nada dan Muhammad Nadratussaman Hosen (2013) yang berjudul Pengukuran Tingkat Kesehatan dan Gejala Financial Distress Bank Umum Syariah, dengan variabel Capital, Aktiva, Management, Earning, Liquidity,

39

Working capital/total asset, Retairned earning/Total asset, EBIT/Total Asset, Book Value of Equity/Book Value of debt. Sampel dalam penelitian ini adalah Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah.

Penelitian Nada menggunakan multiple ECR dengan model CAMEL dan Model Altman Z-Score yang diperbandingkan. Hasil dari penelitian penerapan metode MDA ternyata tidak Applicable jika dilakukan pada perbankan. Hal ini dikarenakan karakteristik perbankan sebagai financial intermediatory jauh berbeda dengan karakteristik perusahaan-perusahaan lain.

Penelitian yang dilakukanoleh Syamsul Hadi dan Atika Anngraeni (2008) dengan judul Pemilian Prediktor Delisting Terbaik (Perbandingan antara The Zmjewski Model, The Altman Model dan The Springate Model), variabel yang digunakan adalah The Zmjewski Model, The Altman Model dan The Springate Model denan sampel 42 perusahaan yang terdaftar di BEI. Metode analisis yang digunakan adalah Regresi Logistik. Hasil dari penelitian menyatakan model prediksi Altman merupakan predictor terbaik di antara ketiga predictor yang di analisa.

Penelitian Selanjutnya yang dilakukan oleh Amin Jan dan Maran Marimuthu (2015) dengan judul Almant Model and Bankruptcy Profile of Islamic Banking Industry: A Comparative Analysis on Financial Performance. Variabel yang digunakan adalah Working capital/total asset, Retairned earning/Total asset, EBIT/Total Asset, Book Value of Equity/Book Value of Total Liabilities, dengan sampel 25 Bank Islam di 5 negara Bank Islam dengan asset tertinggi. Alat analisis

40

yang digunakan dalam penelitian ini adalah Altman’s Z-Score Modifikasi dan Uji Beda Annova post hoc Sceffe.

Hasil dari penelitan Jan tersebut adalah pada indikator kinerja keuangan seperti Likuiditas, Profitabilisa dan Insolvensi yang berhubungan dengan kebangkrutan pada 5 negara Bank Islam dengan Aset tertinggi ditemukan terdapat perbedaan secara signifikan. Pada indikator produktifitas ditemukan tidak terdapat perbedaan. Oleh karena itu terdapat perbedaan pada profil kebangkrutan antara 5 negara tersebut dikarenakan adanya perbedaan pada indicator kinerja keuangan kecuali produktifitas.

Kemudian penelitian yang akan dilakukan oleh peneliti kali ini yaitu pada seluruh Bank Umum Syariah Devisa dan Non Devisa di Indonesia. Perbedaan dari penelitian terdahulu yaitu pada objek Bank Syariah Devisa dan Non Devisa serta tahun penelitian 2011 – 2015 dan juga penambahan analisis perbandingan kinerja keuangan yang berhubungan dengan kebangkrutan pada model Altman.

2.3 Kerangka Berfikir

Setiap perusahaan pasti akan memiliki resiko kebangkrutan yang selalu melekat pada setiap jenis usaha yang dilakukan, begitupun dengan perusahaan perbankan syariah. Bank syariah harus waspada dan melakukan berbagai tindakan pencegahan sejak dini agar potensi dari kebangkrutan tersebut dapat terus dicegah.

Salah satu caranya adalah dengan melakukan analisispotensi kebangkrutan untuk menilai bagaimana perusahaan mereka nantinya. Untuk itu maka digunakanlah model pendekatan analisis diskriminan yang dikembangkan Altman yaitu Z-score.

41

Untuk mempermudah penggambaran kerangka berfikir dapat dilihat pada gambar dibawah ini:

Gambar 2.1 Kerangka Berfikir

Dalam penelitian ini menggunakan dua teknik analisis. Pertama adalah teknik analisis model Altman’s Z-score yang bertujuan untuk mengetahui potensi kebangkrutna Bank Umum Syariah. Langkah tersebut dilakukan dengan cara sebagai berikut:

Laporan Keuangan BUS Non Devisa

Uji Beda dengan uji Mann Whitney (U-test)

Hasil Laporan Keuangan

BUS Devisa

Analisis Altman (Z-score) pada perusahaan jasa 1. X1 = Modal Kerja / Total Aset.

2. X2 = Laba Ditahan/ Jumlah Aktiva.

3. X3 = Laba sebelum Bunga dan Pajak / Total Aktiva.

4. X4 = Nilai Buku Ekuitas / Nilai Buku Total Kewajiban.

42

Menentukan rasio keuangan yang sesuai dengan indikator kebangkrutan pada model Altman’s Z-score. Rasio tersebut adalah (Altman, 2000):

1. Rasio Likuiditas: Modal Kerja/Total Aset 2. Rasio Profitabilitas: Laba ditahan/Total Aset 3. Rasio Produktifitas: EBIT/Total Aset

4. Rasio insolvensi: Nilai buku ekuitas terhadap nilai buku dari kewajiban

Mencari nilai Z-score dengan menggunakan rumus Altman’s Z-score.

Hasil perhitungan digunakan untuk melihat potensi bangkrut Bank Umum Syariah.

Langkah selanjutnya adalah mengolah data dengan u-test (Mann Whitney u-test) yang bertujuan untuk melihat apakah ada perbedaan antara indikator kinerja keuangan yang berhubungan dengan kebangkrutan pada Bank Umum Syariah.

2.4 Hipotesis

Tujuan pertama dari penelitian ini adalah untuk melakukan analisis perbandingan pada indikator kinerja keuangan perbankan syariah yang berkaitan dengan kebangkrutan. Altman mengedepankan argumen bahwa likuiditas, profitabilitas, produktivitas, dan insolvensi adalah indikator kinerja teratas yang menyebabkan kebangkrutan.

Oleh karena itu, pemeriksaan dari semua indikator teratas akan membawa kita untuk memahami kenyataan bahwa, apakah kebangkrutan di tiap Bank Umum Syariah disebabkan karena indikator kinerja yang sama atau disebabkan oleh berbagai indikator yang berbeda di berbagai Bank Umum Syariah yang berbeda yang berbeda. Oleh karena itu hipotesis berikut dikembangkan.

43

H2: Bank Umum Syariah Devisa dan Non Devisa berbeda pada indikator kinerja yang berkaitan dengan kebangkrutan.

H2a: Bank Umum Syariah Devisa dan Non Devisa berbeda pada indikator likuiditas yang berkaitan dengan kebangkrutan.

H2b: Bank Umum Syariah Devisa dan Non Devisa berbeda pada indikator profitabilitas yang berkaitan dengan kebangkrutan.

H2c: Bank Umum Syariah Devisa dan Non Devisa berbeda pada indikator produktifitas yang berkaitan dengan kebangkrutan.

H2d: Bank Umum Syariah Devisa dan Non Devisa berbeda pada indikator insolvensi yang berkaitan dengan kebangkrutan.

44 BAB III

METODE PENELITIAN

3.1.Waktu dan Wilayah Penelitian

Penelitian ini dilakukan mulai dari bulan April 2018 sampai Agustus 2018. Wilayah penelitian ini dilakukan di Bank Umum Syariah, tetapi peneliti tidak secara langsung kekantor objek penelitian melainkan peneliti mengambil data di situs resmi BI (www.bi.go.id) atau OJK (www.ojk.go.id) dan situs resmi masing- masing Bank Umum Syariah Devisa dan Non Devisa periode 2011-2015.

3.2.Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif dengan pendekatan studi yang bersifat deskriptif dan komparatif. Penelitian kuantitatif merupakan suatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat menganalisis mengenai apa yang ingin kita ketahui (Kasiram, 2008: 149). Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time series yang bersifat kuantitatif yaitu data dalam bentuk angka- angka

Penelitian deskriptif adalah penelitian yang dilakukan dengan tujuan untuk mendiskripsiskan atau menganalisis satu atau lebih variabel tanpa membuat perbandingan atau tanpa menghubungkan antar variabel yang satu dengan yang lain (Suliyanto, 2014: 1). Penelitian deskriptif merupakan prosedur pemecahan masalah yang diselidiki, dengan menggunakan atau melukiskan keadaan obyek penelitian

45

pada masa sekarang, berdasarkan fakta-fakta yang tampak atau bagaimana adanya dengan berbentuk kata-kata.

Penelitian ini mengungkap tentang keadaan keuangan Bank Umum Syariah dengan menggunakan metode Discriminant Analysis Altman Z-Score dan melihat perbedaan pada indikator kebangkrutan dengan menggunakan atau melukiskan keadaan obyek penelitian, berdasarkan fakta-fakta yang tampak atau bagaimana adanya melalui pengolahan data-data

3.3.Populasi, dan Teknik Pengambilan sampel 3.3.1. Populasi

Populasi yang digunakan dalam penelitian ini adalah seluruh Bank Umum Syariah yang ada dibawah pengawasan Bank Indonesia dan Otoritas Jasa Keuangan. Adapun daftar Bank Umum Syariah di Indonesia sebagai berikut (Bank Indonesia dan OJK, daftar bank syariah tahun 2018):

1. PT. Bank Syariah Mandiri

2. PT. Bank Muamalat Indonesia, Tbk

3. PT. Bank Negara Indonesia Syariah (BNI Syariah) 4. PT. Bank Syariah Mega Indonesia

5. PT. Bank Panin Dubai Syariah, Tbk

6. PT. Bank Rakyat Indonesia Syariah (BRI syariah)

7. PT. Bank Tabungan Pensiunan Nasional Syariah (BTPN Syariah) 8. PT. Bank Syariah Bukopin

9. PT. Bank Jawa Barat Banten Syariah (BJB Sariah)

46 10. PT. Bank Central Asia Syariah 11. PT. Bank Victoria Syariah

12. PT. Bank Maybank Syariah Indonesia 13. PT. Bank Aceh Syariah

3.3.2. Sampel

Menurut Sugiyono (2012: 16), sampel merupakan sebagian dari populasi atau dalam istilah matematika dapat disebut sebagai himpunan bagian atau subset populai. Sampel merupakan suatu proses memilih sejumlah elemen dari populasi, sehingga penelitian terhadap suatu sampel dan pemahan tentang sifat atau karakteristik akan membuat kita dapat mengenerealisasikan sifat atau karakteristik tersebut pada elemen populasi (Noor, 2013: 148).

Sampel yang diambil dalam penelitian ini sejumlah 10 bank dengan menggunakan 50 data yang merupakan data Laporan Keuangan Bank Umum Syariah di Indonesia yang diperoleh dari website masing-masing bank.

3.3.3. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini yaitu menggunakan teknik non probability sampling. Jenis Non Probability Sampling yang digunakan ialah Purposive sampling. Metode Purposive sampling adalah metode pengambilan sampel berdasarkan pertimbangan tertentu dan harus mewakili populasi yang akan diteliti. Adapun pertimbangan yang akan dilakukan dalam pengambilan sampel yaitu:

47

1. Bank Syariah yang masuk dalam kategori Bank Umum Syariah (Devisa dan Non Devisa) dari tahun 2011-2015.

2. Bank Syariah yang menerbitkan laporan keuangan tahunan dari tahun 2011- 2015.

Bank Syariah di Indonesia dibagi menjadi 3 kelompok yaitu Bank Devisa Bank non Devisa dan Bank Campuran. Data yang didapat dari Bank Indonesia pada 2012 Maybank Syariah termasuk kedalam jenis Bank Campuran. Sehingga Maybank Syariah tidak memenuhi kriteria yang pertama. Bank BTPN Syariah tidak memenuhi kriteria pertama dan kedua karena BTPN Syariah baru terbentuk pada tahun 2012, kemudian Bank Aceh Syariah yang baru terbentuk pada tahun 2016 juga tidak memenuhi dua kriteria tersebut. Jadi sampel yang diperoleh sejumlah 10 Bank Syariah.

3.4.Data dan Sumber Data

Data yang diperlukan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh dalam bentuk jadi dan telah diolah oleh pihak lain, biasanya dalam bentuk publikasi (Sudarsono, 2014: 7). Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan bank yang khususnya berada dalam neraca, laporan laba rugi.

Sumber data dari penelitian ini diperoleh dari www.bi.go.id, www.ojk.go.id dan situs resmi masing-masing Bank Umum Syariah Devisa dan Non Devisa, sedangkan data yang diperlukan dalam penelitian ini berupa gambaran

48

umum perusahaan atau profil perusahaan dan laporan keuangan Bank Umum Syariah Devisa dan Non Devisa periode 2011-2015.

3.5.Teknik Pengumpulan Data

Dalam mengadakan penelitian ini peneliti mengumpulkan data-data yang mendukung dan relevan dengan topik permasalahan di atas. Selanjutnya penulis menggunakan data-data tersebut, sebagai bahan informasi untuk dianalisis sebagai dasar pemecahan masalah. Adapun teknik pengumpulan datanya menurut Nazir (2005: 89) yaitu melalui beberapa cara antara lain:

1. Studi kepustakaan

Metode studi pustaka yaitu metode yang digunakan untuk mencari penjelasan yang lengkap dengan memahami literature-literature yang memuat pembahasan yang berkaitan dengan penelitian dan juga pengumpulan data dengan membaca buku-buku dan sumber bacaan yang relevan, seperti buku-buku manajemen keuangan, analisa laporan keuangan, dan lain sebagainya, serta jurnal- jurnal yang berhubungan dengan penelitian ini.

Yaitu suatu teknik pengumpulan data melalui cara-cara berikut :

a) Mempelajari buku-buku referensi yang berhubungan dengan masalah yang akan dibahas, seperti buku-buku mengenai manajemen keuangan, analisa laporan keuangan, dan buku-buku rujukan lain yang sesuai dengan penelitian ini.

b) Membaca buku-buku dan bahan-bahan lain yang berhubungan dengan materi yang akan dibahas untuk memperoleh data sekunder.

49

c) Membaca sumber-sumber lainnya yang berhubungan dengan materi yang diteliti.

Data yang diperoleh dimaksudkan untuk memperoleh suatu gambaran maupun landasan teoritis dalam merumuskan masalah dan menganalisis data atau informasi mengenai hasil penelitian.

2. Metode Dokumentasi

Metode dokumentasi merupakan metode yang bersumber pada benda- benda tertulis berupa buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian dan sebagainya. (Arikunto, 2006: 231). Dalam arti lain yaitu metode pengumpulan data yang digunakan untuk menelusuri data historis. (Bungin, 2001: 152). Metode ini digunakan untuk memperoleh data laporan keuangan dari Bank Umum Syariah Devisa dan Non Devisa periode 2011-2015.

3.6.Variabel Penelitian

Dalam penelitian ini variabel yang digunakan adalah perbandingan prediksi kebangkrutan dan rasio keuangan Bank Syariah Devisa dan Non Devisa dengan menggunakan metode Altman Z-Score. Sedangkan variabel-variabel dalam metode Altman Z-Score adalah:

1. Z-Score

2. X1 (Working capital to total assets/WCTA) 3. X2 (Retained earnings to total assets/RETTA)

4. X3 (Earnings before interest and taxes to total assets/EBTTA) 5. X4 (Market value equity to book value of total debt/MVEtoMVD)

50 3.7.Teknik Analisis Data

Analisis data merupakan tahapan yang penting dalam penyelesaian suatu kegiatan penelitian ilmiah. Data yang telah terkumpul tanpa dianalisis menjadi tidak bermakna, tidak berarti, menjadi data yang mati dan tidak berbunyi. Suatu penelitian yang efektif dan efisien, bila semua data yang dikumpulkan dapat dianalisis dengan teknik analisis tertentu. Tujuan utama dari analisis data ialah untuk meringkas data dalam bentuk yang lebih mudah dipahami dan mudah ditafsirkan, sehingga hubungan antar problem penelitian dapat dipelajari dan diuji.

(Kasiram, 2008: 127).

Analisis data dalam penelitian ini dilakukan secara kuantitatif menggunakan analisis deskriptif. Pengolahan data dengan menggnakan model Altman Z-Score