28 BAB III

METODE PENELITIAN

A. Populasi dan Teknik Pengambilan Sampel

Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa efek Indonesia (BEI) selama periode 2017. Teknik pengambilan sampel yang digunakan adalah purpose sampling

Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017.

Perusahaan manufaktur yang terdaftar di BEI memiliki jumlah perusahaan yang paling banyak dibandingkan dengan jenis perusahaan lain dengan memiliki 9 sektor (Octaviani dan Astika, 2016). Perusahaan manufaktur merupakan perusahaan yang menjual produknya dengan proses produksi yang tidak terputus, mulai dari pembelian bahan baku dan pengolohan bahan baku sampai menjadi produk yang siap untuk dijual (Octaviani dan Astika, 2016). Oleh karena itu, perusahaan manufaktur akan lebih membutuhkan sumber dana dalam membiayai operasional perusahaan dengan investasi saham yang dilakukan oleh para investor (Octaviani dan Astika, 2016).

b. Perusahaan yang tidak menerbitkan laporan keuangan dan annual report pada tahun 2017.

Menurut IAI (2015) yang dituangkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) paragraf nomor sembilan menyatakan bahwa tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja

keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik dan laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen dalam penggunaan sumber daya yang dipercayakan kepada mereka. Oleh karena itu, laporan keuangan harus dibuat oleh perusahaan sebagai bentuk pertanggungjawaban atas kinerja operasional kepada pengguna laporan keuangan. Otoritas Jasa Keuangan (2016) menyatakan dalam pasal 2 dan pasal 3 bahwa laporan tahunan wajib diterbitkan dalam bentuk dokumen cetak dan elektronik.

c. Perusahaan yang tidak menyediakan data lengkap tentang good corporate governance.

Diterapkannya prinsip dan konsep good corporate governance pada suatu perusahaan akan membuat pihak-pihak yang ada di dalam perusahaan akan memiliki tanggungjawab yang jelas sesuai dengan peraturan yang berlaku sehingga dapat mendorong pengelolaan perusahaan yang lebih akuntabel, transparan, dan meningkatkan kepercayaan investor (Mubarok, 2015).

d. Perusahaan yang outlier

Outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk variabel tunggal atau kombinasi (Ghozali, 2005).

Outlier perlu dibuang jika data outlier tidak menggambarkan observasi dalam populasi. Dan perusahaan yang outlier dalam perusahaan ini adalah :

Tabel 3.1 jumlah data Outlier

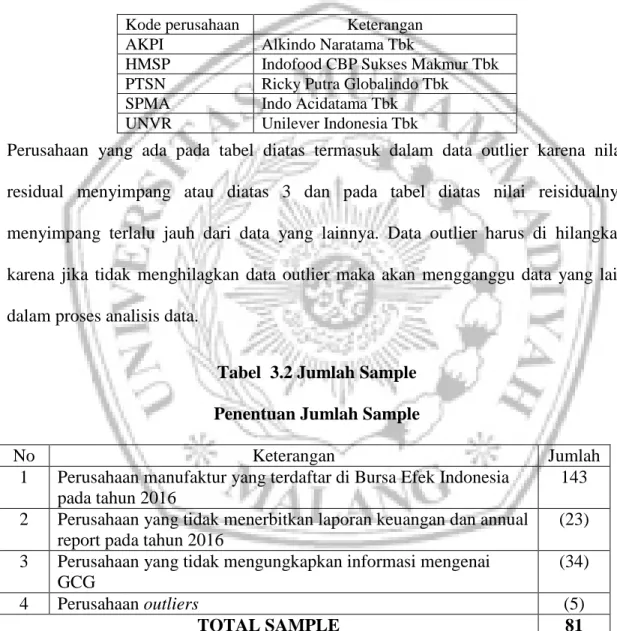

Perusahaan yang ada pada tabel diatas termasuk dalam data outlier karena nilai residual menyimpang atau diatas 3 dan pada tabel diatas nilai reisidualnya menyimpang terlalu jauh dari data yang lainnya. Data outlier harus di hilangkan karena jika tidak menghilagkan data outlier maka akan mengganggu data yang lain dalam proses analisis data.

Tabel 3.2 Jumlah Sample Penentuan Jumlah Sample

No Keterangan Jumlah

1 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2016

143 2 Perusahaan yang tidak menerbitkan laporan keuangan dan annual

report pada tahun 2016

(23) 3 Perusahaan yang tidak mengungkapkan informasi mengenai

GCG

(34)

4 Perusahaan outliers (5)

TOTAL SAMPLE 81

Kode perusahaan Keterangan AKPI Alkindo Naratama Tbk

HMSP Indofood CBP Sukses Makmur Tbk PTSN Ricky Putra Globalindo Tbk SPMA Indo Acidatama Tbk

UNVR Unilever Indonesia Tbk

B. Teknik Perolehan Data

Penelitian ini mengumpulkan data menggunakan teknik dokumentasi. Teknik dokumentasi digunakan untuk memperoleh data laporan keuangan perusahaan yang telah terdaftar di Bursa Efek Indonesia tahun 2017 melalui situs www.idx.co.id.

C. Jenis dan sumber Data

Penelitian ini menggunakan sumber data sekunder yang merupakan data yang diperoleh yang secara tidak langsung berasal dari sumbernya. Data sekunder yang digunakan yaitu data yang diperoleh dari BEI berupa laporan keuangan perusahaan.

D. Definisi Operasional dan Pengukuran 1. Variable Dependen

Variable dependen dalam penilitian ini adalah nilai perusahaan. Nilai perusahaan dalam penelititan ini di ukur menggunakan Tobin’s Q. Alasan memilih Tobin’s Q sebagai alat ukur nilai perusahaan karena Tobin’s Q mengukur nilai peruahaan dengan menggunakan, nilai pasar ekuitas, nilai buku dari total utang dan nilai buku dari total ekuitas, dengan adanya variabel-variabel tersebut maka perusahaan akan kemungkinan terhindar dari manipulasi manajemen perusahaan karena dilihat dari ekspektasi pasar dibandingkan dengan Profit Margin,ROA atau indicator keuangan yang berdasarkan pada historical accounting performance lainnya (Surjadi & Tobing, 2017).

Tobins’Q juga dapat menjelaskan berbagai fenomena dalam kegiatan perusahaan, seperti misalnya pada pengambilan keputusan investasi dan hubungan kepemilikan saham manajemen dan nila perusahaan (Surjadi &

Tobing, 2017).

Tobin’s Q adalah ukuran penilaian yang paling banyak digunakan oleh perusahaan untuk data keuangan karena dengan rasio ini perusahaan akan mengetahui nilai pasar perusahaan yang mencerminkan keuntungan dimasa yang akan datang (Sudiyatno & Puspitasari, 2010). Semakin besar nilai rasio Tobin’s Q akan menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik dan memiliki asset tak berwujud yang semakin besar, dan hal ini dapat terjadi karena semakin besar nilai pasar asset perusahaan maka akan semakin besar kemauan investor untuk mengeluarkan dana untuk memiliki perusahaan tersebut (Sudiyatno & Puspitasari, 2010).

Dalam penelitian ini rasio Tobin’s Q dapat dihitung dengan rumus sebagai berikut :

Keterangan :

Q = Nilai Perusahaan

EMV = Nilai Pasar saham (Equity market Value), merupakan hasil perkalian dari harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar.

D = Nilai buku dari total Utang

EBV = nilai buku ekuitas (equity book value).

2. Variabel Independen

Variable indpenden dalam penelitian ini adalah sebagai berikut a. Dewan Komisaris

Dewan komisaris dalam penelitian ini menggunakan jumlah anggota dewan komisaris dalam suatu perusahaan dan di ukur dengan menggunakan sejumlah dewan komisaris karena semakin banyak jumlah anggota komisaris maka mekanisme dalam memonitoring manajemen akan semakin baik, dan akan mendapatkan kepercayaan yang tinggi dari para pemegang saham kepada perusahaan (Marini & Marina, 2017).

Dewan komisaris = seluruh dewan komisaris yang ada.

b. Dewan direksi

Dewan direksi dalam penelitian ini menggunakan jumlah anggota dewan direksi dalam suatu perusahaan. Semakin banyak dewan direksi dalam perusahaan akan memungkinkan strategi perusahaan akan tercapai dengan baik yang akan berpengaruh pada laba perusahaan, dan laba perusahaan yang tinggi akan meningkatkan permintaan saham perusahaan. Permintaan saham yang meningkat akan meningkatkan harga saham dan akan berakibat pada meningkatnya nilai perusahaan (Putra, A. A., 2016).

Ukuran dewan direksi = seluruh dewan direksi yang ada.

c. Ukuran perusahaan

Menurut Werner R. Murhadi (2013) ukuran perusahaan diukur dengan mentransformasikan total asset yang dimiliki perusahaan kedalam logaritma natural. Alasan ukuran perusahaan menggunakan logaritma natural total asset karena akan mengurangi fluktuasi data yang berlebih, dengan menggunakan log natural, jumah asset dengan nilai raetusan miliar bahkan triliun akan disederhakan, tanpa mengubah proporsi dari jumlah asset yang sesungguhnya. Ukuran aktiva digunakan untuk mengukur besarnya perusahaan, ukuran aktiva diukur sebagai logaritma dari total aktiva (Joygiyanto,2007). Nilai total asset biasanya bernilai sangat besar dibandingkan dengan variabel keuangan lainnya, untuk itu variabel asset di perhalus menjadi log asset atau Ln Total asset.

Firm Size = Ln (total asset).

E. Teknik Analisis Data 1. Uji Statistik Deskriptif

Uji statistik deskriptif digunakan untuk memberikan gambaran atau mendeskripsikan suatu data yang dilihat dari nilai rata-rata (mean), standar devisiasi, median, minumum, maksimum, sum, dan range, kurtosis dan skewness. (Ghozali, 2016).

2. Uji Korelasi

Uji korelasi digunakan untuk mengukur kekuatan hubungan linear antara dua variabel. Korelasi tidak menggambarkan hubungan fungsional atau dengan kata lain analisis yang tidak membedakan antara variabel dependen dengan variabel independen (Ghozali, 2016).

3. Uji Asumsi Klasik

Dalam penelitian ini digunakan uji asumsi klasik sebelum menguji hipotesis. Uji asumsi klasik yang digunakan dalam penelitian ini meliputi:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi antara variabel independen dan dependen keduanya mempunyai distribusi normal atau tidak. Untuk diketahui uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal dan kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid (Ghozali, 2016).

b. Uji Multikolineritas

Uji multikolineritas digunakan untuk menguji apakah model regresi akan ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi adanya korelasi diantara variabel independen (Ghozali, 2016). Jika variabel independensi saling berkorelasi, maka variabel-variabel ini tidak ortogonal atau nilai korelasi antar variabel independen sama dengan nol (Ghozali, 2016). Uji Multikolineritas dilakukan dengan

menghitung nilai variance inflation factor (VIF) dari tiap-tiap variabel independen (Kusumawardhani, 2012).

c. Uji Heteroskesdastisitas

Uji Heteroskesdastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksesuaian variance dari residual antara satu pengamatan ke pengamatan yang lain (Ghozali, 2016). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika beda disebut heteroskesdastisitas.Model regresi yang baik adalah homokedastisitas atau tidak terjadi heteroskesdastisitas (Kusumawardhani, 2012).

4. Uji Hipotesis

a. Uji Analisis Regresi Linear Berganda

Teknik analisis data dalam penelitian ini adalah menggunakan teknik analisis liner berganda dengan metode interaksi. Analisis penelitian menggunakan metode ini di karenakan untuk membuktikan apakah ada pengaruh antara variable bebas dengan variable terikat, yaitu dengan persamaan sebagai berikut :

y = β1X1+ β 2X2+ β3X3 + e Keterangan :

X1 = dewan direksi X2= dewan komisaris X3= Ukuran Perusahaan

β1 -β4 = Koefisien Audit e = error term

b. Uji Koefisien Determinasi ( )

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalan nol dan satu.

Koefisien determinasi bernilai nol mengartikan bahwa tidak ada hubungan antara variabel terikat. Sebaliknya nilai koefisien determinasi yang mendekati 1 berarti ada kecocokan yang sempurna dari ketepatan model (kumumawardhani, 2012).

c. Uji Signifikan Simultan (Uji F)

Jika nilai signifikan simultan F lebih kecil dari 0,05 maka hipotesis tidak dapat ditolak atau dengan = 5% variabel independen secara statistik mempengaruhi variabel dependen secara bersama-sama.

d. Uji Hipotesis Parameter Individual (uji t)

Uji stastistik t dilakukan agar dapat menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menjelaskan variabel dependen, uji t dapat dilakukan juga dengan melihat hasil regresi menggunakan tingkat signifikan 0,05 (α =

5%), Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

1) Jika nilai signifikan < 0,05 maka dapat disimpulkan bahwa secara parsial variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

2) Jika nilai signifikan > 0,05 maka dapat disimpulkan bahwa secara parsial variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.