ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI RETURN SAHAM DENGAN KEPEMILIKAN INSTITUSIONAL SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

OLEH

NOVIZA ASNI WARUWU 137017010/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI RETURN SAHAM DENGAN KEPEMILIKAN INSTITUSIONAL SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains

dalam Program Studi Akuntansi

pada sekolah Pascasarjana Universitas Sumatera Utara

OLEH

NOVIZA ASNI WARUWU 137017010/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

Judul Tesis : ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI RETURN SAHAM DENGAN KEPEMILIKAN INSTITUSIONAL SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : NOVIZA ASNI WARUWU Nomor Pokok : 137017010

Program Studi : AKUNTANSI

Menyetujui Komisi Pembimbing

(Dr. Rina Bukit, SE, M.Si, Ak, CA) (Dra. Tapi Anda Sari Lubis, M.Si,Ak,CA Ketua Anggota

)

Ketua Program Studi Dekan

(Dr. Ade Fatma Lubis, MAFIS.MBA,CPA,CA) (Prof.Dr. Azhar Maksum, M.Ec,Ac,Ak,CA)

Tanggal Lulus : 6 Januari 2016

Telah diuji pada

Tanggal : 6 Januari 2016

PANITIA PENGUJI TESIS

Ketua : Dr. Rina Bukit, SE, M.Si, Ak, CA

Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA

2. Prof. Dr.Ade Fatma Sari Lubis, MAFIS, MBA, CPA 3. Prof. Dr. HB Tarmizi, SU

4. Drs. Idhar Yahya, MBA, Ak, CA

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul :

“ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI RETURN SAHAM DENGAN KEPEMILIKAN INSTITUSIONAL SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapa pun sebelumnya, sumber – sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 6 Januari 2016 Yang membuat pernyataan

(NOVIZA ASNI WARUWU)

ABSTRAK

Penelitian ini bertujuan menguji pengaruh return on assets, arus kas operasi, arus kas pendanaan, arus kas investasi, economic value added, residual income, market value added, debt to equity ratio, terhadap return saham, dengan kepemilikan institusional sebagai variabel moderating. Populasi dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia periode tahun 2011 – 2014. Dengan menggunakan metode purposive sampling, sampel penelitian ini sejumlah 52 perusahaan manufaktur dengan 208 observasi .Dengan menggunakan multiple regression analysis, maka hasil penelitian menunjukkan secara simultan atau serempak (Uji F) Return on Assets , Arus Kas Operasi, Arus Kas Pendanaan , Arus Kas Investasi , Economic Value Added , Residual Income , Market Value Added , Debt to Equity Ratio berpengaruh positif dan signifikan tehadap Return saham. Secara parsial Return on Assets dan Arus Kas Pendanaan berpengaruh positif dan signifikan terhadap Return saham, sedangkan Arus Kas Operasi , Arus Kas Investasi , Economic Value Added , Residual Income (RI), Market Value Added , dan Debt to Equity Ratio tidak berpengaruh signifikan terhadap Return saham. Hasil Uji Residual menunjukkan bahwa Kepemilikan Institusional (KI) tidak mampu memoderasi pengaruh Return on Assets , Arus Kas Operasi , Arus Kas Pendanaan , Arus Kas Investasi , Economic Value Added , Residual Income , Market Value Added , dan Debt to Equity Ratio terhadap Return saham pada perusahaan manufaktur di Bursa Efek Indonesia periode 2011-2014.

Kata Kunci: return on assets, arus kas operasi , arus kas pendanaan , arus kas investasi , economic value added , residual income , market value added , dan debt to equity ratio, return saham dan kepemilikan institusional.

ABSTRACT

This study aims to examine the influence of return on assets, operating cash flow, cash flow financing, investment cash flow, economic value added, residual income, market value added, debt to equity ratio, to return stock with institutional ownership as a moderating variable. The population in this study is a manufacturing company in Indonesia Stock Exchange period of 2011 - 2014. By using purposive sampling method, the sample number 52 manufacturing company with 208 observations By using multiple regression analysis, the results showed simultaneously or synchronously (Test F) Return on Assets, Operating Cash Flow, Cash Flow Financing Cash Flow Investment, Economic Value Added, Residual Income, Market Value Added, Debt to Equity Ratio positive and significant effect Return tehadap stock. Partially Return on Assets and Cash Flow Funding positive and significant impact on the return of shares, while Operating Cash Flow, Cash Flow Investment, Economic Value Added, Residual Income (RI), Market Value Added, and Debt to Equity Ratio has no significant effect on Return stock. Test Results Residual indicate that Institutional Ownership (KI) is not able to moderate the influence of Return on Assets, Operating Cash Flow, Cash Flow Financing Cash Flow Investment, Economic Value Added, Residual Income, Market Value Added, and Debt to Equity Ratio to Return stock to manufacturing company in Indonesia Stock Exchange 2011-2014 period.

Keywords: return on assets, operating cash flow, cash flow financing, investment cash flow, economic value added, residual income, market value added, and the debt to equity ratio, return of shares and institutional ownership.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia – Nya, sehingga pada akhirnya penulis berhasil menyelesaikan tesis ini yang berjudul “ Analisis Faktor – Faktor Yang Mempengaruhi Return Saham Dengan Kepemilikan Institusional Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam penyusunan thesis ini, oleh karena itu dengan sepenuh hati penulis mengucapkan terima kasih sebesar- besarnya kepada:

1. Bapak Prof. Subhilhar,MA, Ph.D., selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof.Dr.Azhar Maksum, M.Ec, Ac, Ak, AC.,selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Ade Fatma Lubis, MAFIS, MBA, CPA, CA.,selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dr. Rina Bukit, SE, M.Si, Ak, CA., selaku dosen pembimbing utama yang telah banyak membantu untuk mengarahkan dan memberikan saran kepada penulis dalam penyelesaian thesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA., selaku dosen pembimbing yang telah banyak meluangkan waktu untuk mengarahkan, membimbing dan memberikan saran – saran kepada peneliti dalam menyusun thesis ini.

6. Bapak Prof.Dr. HB Tarmizi, SU., selaku Anggota Komisi Pembanding atas saran dan kritik yang diberikan.

7. Bapak Drs. Idhar Yahya, MBA, Ak, CA., selaku Anggota Komisi Pembanding atas saran dan kritik yang diberikan.

8. Seluruh dosen yang telah menyumbangkan ilmunya yang tidak dapat penulis sebutkan satu persatu selama penulis mengikuti perkuliahan.

9. Teristimewa buat Ibunda tercinta Asniar Zebua, S.Pdi, dan ayahanda tersayang almarhum Drs. Samiruddin Waruwu, kakak dan abang dr.Surya Ningsih Waruwu, Agus Rahman Waruwu, SE, Abdi Rahman Waruwu,terimakasih atas doa yang dipanjatkan, keridhaan dan keikhlasanya serta ketulusan hatinya sehingga saya dapat menjadi sekarang ini dan juga dapat menyelesaikan thesis ini. Dan terimakasih juga untuk ponakanku Putri, Nayna, Intan, Jasmine dan Anindya sudah memberikan semangat kepada oncu dalam menyelesaikan thesis ini.

10. Staf Sekretariat Sekolah Pasca Sarjana Univeristas Sumatera Utara yang telah membantu dari sisi administrasi selama penulisan dan penyelesaian thesis ini.

11. Teman – teman dan sahabat – sahabat yang selalu memberikan dukungan dan semangat kepada penulis.

Semoga Allah SWT memberikan rahmat dan karuniaNya kepada semua pihak yang telah memberikan bantuan baik moril,spiritual maupun pengetahuan kepada penulis baik pada saat kuliah maupun pada penyusunan thesis ini. Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna, namun harapan penulis semoga thesis ini bermanfaat kepada seluruh pembaca .

Medan, 12 Desember 2015 Penulis

(Noviza Asni Waruwu)

RIWAYAT HIDUP

Nama Lengkap : NOVIZA ASNI WARUWU

Data Pribadi

Tempat / Tanggal Lahir : Medan, 1 November 1984 Jenis Kelamin : Perempuan

Agama : Islam

Warga Negara : Indonesia

Anak ke : 4 ( Empat) dari 4 (Empat) Bersaudara Alamat : Jln. Sudirman No.67 Gunungsitoli - Nias

Ayah : (Alm). Drs. Samiruddin Waruwu Orang Tua

Ibu : Asniar Zebua, S.Pdi

Alamat : Jln. Sudirman No. 67 Gunungsitoli - Nias

1. TK. Fatayat NU Gunungsitoli Lulus Tahun 1991.

Riwayat Pendidikan Formal

2. SDN No. 070975 Gunungsitoli Lulus Tahun 1997 3. SLTP Negeri 1 Gunungsitoli Lulus Tahun 2000 4. SLTA Negeri 1 Gunungsitoli Lulus Tahun 2003

5. Fakultas Ekonomi Jurusan Akuntansi Universitas Islam Sumatera Utara – Medan Tahun 2008

6. Fakultas Ekonomi dan Bisnis Program Studi Magister Ilmu Akuntansi Universitas Sumatera Utara – Medan Tahun 2016

DAFTAR ISI

ABSTRAK...ii

ABSTRACT...iii

KATA PENGANTAR...iv

DAFTAR ISI ...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN... ...xi

BAB I PENDAHULUAN………...1

1.1. Latar Belakang Masalah………...1

1.2. Perumusan Masalah………...7

1.3. TujuanPenelitian………...7

1.4. Manfaat Penelitian………...8

1.5. Originalitas………...8

BAB II TINJAUAN TEORITIS………... ...11

2.1. Landasan Teoritis………...11

2.1.1. Teori Agensi (Agency Theory)………...11

2.1.1.1. Biaya Agensi ...13

2.1.2. Return Saham………...14

2.1.2.1. Komponen Arus Kas...15

2.1.2.2.Faktor – Faktor yang Mempengaruhi Return Saham...15

2.1.3. Return On Assets………...16

2.1.4. Arus Kas...17

2.1.5. Economic Value Added(EVA)………...18

2.1.6. Residual Income (RI)………...20

2.1.7. MarketValueAddded (MVA)………...20

2.1.8. Debt To Equity Ratio (DER)………...22

2.1.9. Kepemilikan Institusional………...23

2.2. Penelitian Terdahulu………...23

BAB III KERANGKA KONSEPTUAL & HIPOTESIS……...26

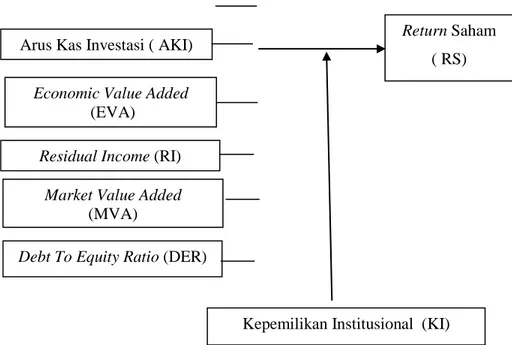

3.1. Kerangka Konsep……….…...…………...26

3.2. Hipotesis Penelitian ………...………...32

BAB IV METODE PENELITIAN………...33

4.1. Jenis Penelitian………...33

4.2. Lokasi & Jadwal Penelitian………...……...33

4.3. Populasi & Sampel………...………...33

4.4. Defenisi Operasional Variabel………...34

4.5. Metode Analisis Data…………...………...38

4.5.1.Pengujian Asumsi Klasik...38

4.5.1.1.Uji Normalitas...39

4.5.1.2.Uji Multikolonearitas...39

4.5.1.3.Uji Autokolerasi...39

4.5.1.4.Uji Heterokedastisitas...40

4.5.2. Pengujian Hipotesis...41

4.5.2.1.Uji F (F – Test)...41

4.5.2.2.Uji t ( t- Test)...42

4.5.3. Analisis Regresi Linear...42

4.5.4. Uji Moderating Variabel...43

BAB V HASIL DAN PEMBAHASAN...45

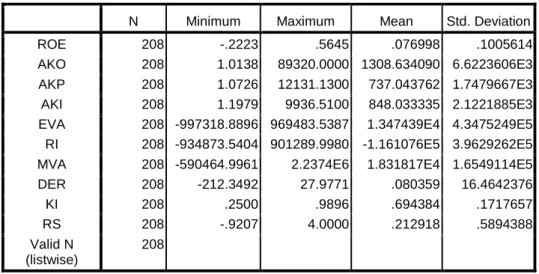

5.1. Hasil Penelitian...45

5.1.1.Statistik Deskriptif...45

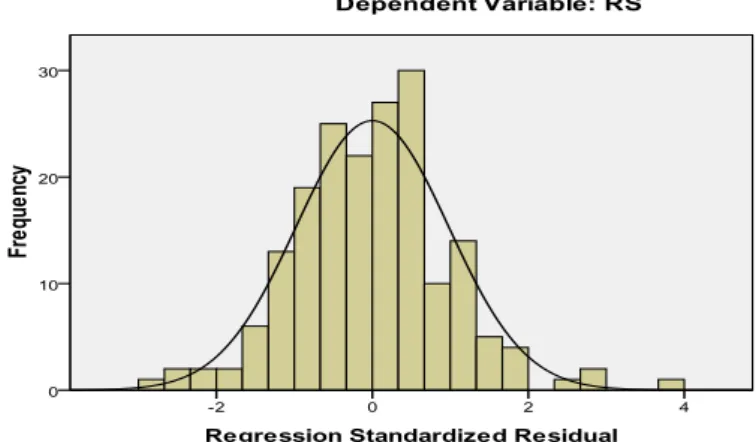

5.1.2.Uji Asumsi Klasik...46

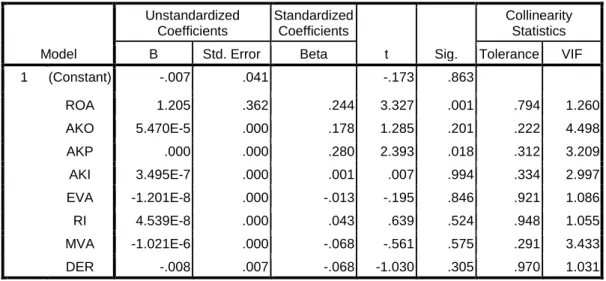

5.1.3.Hasil Analisis Regresi Linear Berganda...52

5.1.3.1.Hasil Perhitungan Koefisien Regresi Linear Berganda...52

5.1.4.Pengujian Hipotesis...55

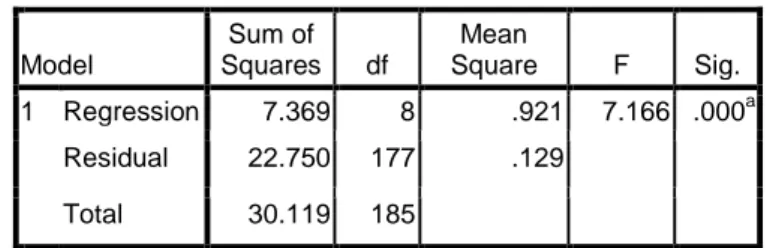

5.1.4.1.Uji Signifikan Simultan (Uji F)...55

5.1.4.2.Uji Signifikan Parsial (Uji t)...56

5.1.4.3. Uji Koefisien Determinasi (R²)...58

5.1.4.4. Hasil Uji Moderating dengan Uji Residual...59

5.2. Pembahasan...62

5.2.1.Pengaruh ROA Terhadap Return Saham...62

5.2.2.Pengaruh AKO Terhadap Return Saham...63

5.2.3.Pengaruh AKP Terhadap Return Saham...64

5.2.4.Pengaruh AKI Terhadap Return Saham...65

5.2.5.Pengaruh EVA Terhadap Return Saham...66

5.2.6.Pengaruh RI Terhadap Return Saham...66

5.2.7.Pengaruh MVA Terhadap Return Saham...67

5.2.8.Pengaruh DER Terhadap Return Saham...68

5.2.9.Pengaruh Kepemilikan Institusional Sebagai Variabel Moderating...69

BAB VI KESIMPULAN DAN SARAN...71

6.1. Kesimpulan...71

6.2.Keterbatasan...72

6.3.Saran...72

DAFTAR PUSTAKA ………...74

DAFTAR TABEL

Tabel 1.1 Perbedaan antara penelitian terdahulu dan penelitian sekarang.. 8

Tabel 2.1 Review Penelitisn Terdahulu...23

Tabel 4.1 Jumlah populasi dan sampel... 34

Tabel 4.2 Defenisi variabel operasional... 37

Tabel 5.1 Deskriptif statistik... 45

Tabel 5.3 Uji Normalitas Kolmogorov Smirnov... 49

Tabel 5.4 Uji Glesjer... 50

Tabel 5.5 Uji Multikolonearitas... 51

Tabel 5.6 Uji Autokolerasi... 52

Tabel 5.7 Hasil Koefisien Regresi Linier Berganda... 53

Tabel 5.8 Hasil Uji Signifikan Simultan (Uji F)... 55

Tabel 5.9 Hasil Uji Signifikan Parsial (Uji t)... 56

Tabel 5.10 Hasil Uji Koefisien Determinasi (R²)... 58

Tabel 5.11 Hasil Uji Regresi Linier Berganda Antara Variabel Dependen Dengan Variabel Independen Terhadap Variabel Moderating.... 60

Tabel 5.12 Hasil Uji Residual... 61

DAFTAR GAMBAR

Gambar 3.1 Kerangka konsep ... 31 Gambar 5.1 Histogram Normalitas...47 Gambar 5.2 Normal Probability Plot...48

DAFTAR LAMPIRAN

Lampiran 1 Daftar perusahaan yang menjadi sampel dan populasi ...79

Lampiran 2 Jadwal dan waktu penelitian...83

Lampiran 3 Uji Normalitas Pendekatan Histogram...84

Lampiran 4 Uji Normalitas P – Plot...84

Lampiran 5 Uji Heterokedasitas...85

Lampiran 6 Hasil ROA, AKO,AKP,AKP,EVA,RI, MVA, dan DER...90

Lampiran 7 Uji Interaksi...96

ABSTRAK

Penelitian ini bertujuan menguji pengaruh return on assets, arus kas operasi, arus kas pendanaan, arus kas investasi, economic value added, residual income, market value added, debt to equity ratio, terhadap return saham, dengan kepemilikan institusional sebagai variabel moderating. Populasi dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia periode tahun 2011 – 2014. Dengan menggunakan metode purposive sampling, sampel penelitian ini sejumlah 52 perusahaan manufaktur dengan 208 observasi .Dengan menggunakan multiple regression analysis, maka hasil penelitian menunjukkan secara simultan atau serempak (Uji F) Return on Assets , Arus Kas Operasi, Arus Kas Pendanaan , Arus Kas Investasi , Economic Value Added , Residual Income , Market Value Added , Debt to Equity Ratio berpengaruh positif dan signifikan tehadap Return saham. Secara parsial Return on Assets dan Arus Kas Pendanaan berpengaruh positif dan signifikan terhadap Return saham, sedangkan Arus Kas Operasi , Arus Kas Investasi , Economic Value Added , Residual Income (RI), Market Value Added , dan Debt to Equity Ratio tidak berpengaruh signifikan terhadap Return saham. Hasil Uji Residual menunjukkan bahwa Kepemilikan Institusional (KI) tidak mampu memoderasi pengaruh Return on Assets , Arus Kas Operasi , Arus Kas Pendanaan , Arus Kas Investasi , Economic Value Added , Residual Income , Market Value Added , dan Debt to Equity Ratio terhadap Return saham pada perusahaan manufaktur di Bursa Efek Indonesia periode 2011-2014.

Kata Kunci: return on assets, arus kas operasi , arus kas pendanaan , arus kas investasi , economic value added , residual income , market value added , dan debt to equity ratio, return saham dan kepemilikan institusional.

ABSTRACT

This study aims to examine the influence of return on assets, operating cash flow, cash flow financing, investment cash flow, economic value added, residual income, market value added, debt to equity ratio, to return stock with institutional ownership as a moderating variable. The population in this study is a manufacturing company in Indonesia Stock Exchange period of 2011 - 2014. By using purposive sampling method, the sample number 52 manufacturing company with 208 observations By using multiple regression analysis, the results showed simultaneously or synchronously (Test F) Return on Assets, Operating Cash Flow, Cash Flow Financing Cash Flow Investment, Economic Value Added, Residual Income, Market Value Added, Debt to Equity Ratio positive and significant effect Return tehadap stock. Partially Return on Assets and Cash Flow Funding positive and significant impact on the return of shares, while Operating Cash Flow, Cash Flow Investment, Economic Value Added, Residual Income (RI), Market Value Added, and Debt to Equity Ratio has no significant effect on Return stock. Test Results Residual indicate that Institutional Ownership (KI) is not able to moderate the influence of Return on Assets, Operating Cash Flow, Cash Flow Financing Cash Flow Investment, Economic Value Added, Residual Income, Market Value Added, and Debt to Equity Ratio to Return stock to manufacturing company in Indonesia Stock Exchange 2011-2014 period.

Keywords: return on assets, operating cash flow, cash flow financing, investment cash flow, economic value added, residual income, market value added, and the debt to equity ratio, return of shares and institutional ownership.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Terjadi peningkatan dan penurunan return saham itu tidak lepas dari faktor – faktor yang mempengaruhi return saham seperti return on assets, arus kas,economi value added, residual income, market value added, dan debt to equity. Faktor – faktor ini merupakan pendukung keberhasilan kinerja perusahaan. Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earnings) dimasa depan, yang ditentukan oleh komponen akrual dan aliran kasnya (Penman, 2001).

Pendekatan fundamental merupakan salah satu cara di dalam melakukan penilaian perusahaan. Pendekatan fundamental terutama memperhatikan faktor – faktor yang pada umumnya berada diluar pasar modal yang akan mempengaruhi harga saham di masa yang akan datang. Pendekatan ini berlandaskan prinsip bahwa sebab mendasar yang menimbulkan gerak harga saham adalah antisipasi tentang perubahan dalam pendapatan/laba perusahaan. Faktor – faktor yang menyebabkan perubahan tersebut antara lain adalah laba, dividen, tingkat suku bunga, perubahan harga, produksi, penjualan , produk nasional bruto, perkembangan politik, dan lain – lain. Dengan demikian pendekatan fundamental memfokuskan diri pada analisa – analisa untuk mengetahui kondisi fundamental perusahaan yang pada gilirannya dipengaruhi oleh kondisi perekonomian pada umumnya. Permasalahannya adalah apakah model - model yang digunakan oleh

pendekatan fundamental dapat dijadikan alat ukur yang berarti didalam menilai kemajuan penciptaan value maupun nilai kinerja perusahaan (Rousanna, 1997).

Pertumbuhan tingkat pengembalian (return) pasar saham Indonesia sepanjang April terjungkal ke level – 7,56% atau terendah sepanjang tahun ini.

Berdasarkan data Infovesta Utama, pengembalian return saham sepanjang April merosot dibandingkan dengan bulan – bulan sebelumnya. Hal ini terlihat pada return saham yang tercatat – 7,56% atau terendah sejak 3 Oktober 2014 ( dibandingkan dengan 3 September 2014) yang diperkirakan sekitar – 6,3%.

(www.bisnis.com).

Semakin tinggi perusahaan, maka semakin besar pula pendapatan per lembar saham yan diperoleh investor. Maka oleh karena itu dalam melakukan investasi, para investor akan selalu mencari informasi mengenai laporan keuangan perusahaan yang dapat meramalkan laba perusahaan (Kwang,2002).

Return saham merupakan tujuan utama seorang investor dalam berinvestasi yaitu untuk mendapatkan keuntungan dari investasinya tersebut.

Investor yang melakukan investasi dalam bentuk saham akan selalu memperhitungkan hasil atas return yang diperolehnya.

Pasar modal pada dasarnya bertujuan untuk menjembatani aliran dana dari pihak yang memiliki dana (investor) dengan pihak yang membutuhkan dana (perusahaan) dan memberikan peluang dan kesempatan bagi pemilik dana untuk memperoleh return sesuai dengan karakteristik investasi yang dipilih. Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasi dan tingkat return yang akan diperoleh dari investasi tersebut. Returnmemiliki peran yang sangat

signifikan dalam menentukan nilai dari suatu investasi. (Daniati dan Suhairi, 2006).

Banyak cara yang dapat dilakukan investor dalam melakukan investasi.

Salah satunya adalah dengan melakukan investasi di pasar modal. Investasi ini merupakan suatu cara yang dilakukan oleh para investor untuk ditanamkan dalam bentuk suatu usaha dengan tujuan untuk memperoleh keuntungan di masa yang akan datang. Motif investor menanamkan dananya pada sekuritas dari pasar modal adalah untuk memperoleh return saham(tingkat pengembalian ) yang optimal dengan resiko tertentu atau memperoleh return saham pada resiko yang minimal.

Perusahaan sering dikaitkan dengan kejadian – kejadian diluar kegiatan operasional perusahaan seperti: inflasi, resesi, dan sebagainya. Resiko pasar yang besar akan memberikan informasi bagi investor untuk dapat berhati – hati dalam pengambilan keputusan berinvestasi. Hal ini dapat diartikan jika kondisi pasar tidak stabil, akan menimbulkan permintaan saham dipasar akan menurun. Ini dapat membuat minat para investor dalam berinvestasi menurun, maka harga saham relatif menurun.

Economic Value Added (EVA) yang dipopulerkan dan dipatenkan oleh Stewart & Company, sebuah konsultan manajemen terkemuka adalah salah satu varian value based management (Stewart,1998). Economic Value Addedmenghitung economic profit dan bukan accounting profit. Pada dasarnya, Economic ValueAddedmengukur nilai tambah dalam suatu periode tertentu. Nilai tambah ini tercipta apabila perusahaan memperoleh keuntungan (profit) diatas cost of capital perusahaan. Secara matematis, Economic Value Added dihitung dari laba setelah pajak dikurangi dengan cost of capital tahunan. Jika Economic

Value Added positif, menunjukkan perusahaan telah menciptakan kekayaan.

Sebelum munculnya konsep economic value added, tolak ukur lain yang banyak digunakan oleh para analis untuk mengukur kinerja suatu perusahaan, antara lain adalah arus kas yang dihasilkan dari aktivitas operasi (operating cash flows), earnings before extraordinary income, residual income dan lain sebagainya.

Economic Value Added didasarkan pada konsep dengan menambahkan adanya penyesuaian akuntansi (accounting adjustment).Menurut Stewart & Company, earnings dan earnings per share adalah pengukuran yang keliru untuk kinerja perusahaan. Pengukuran kinerja yang terbaik adalah economic value added (Stewart, 1998).

Daniati dan Suhairi (2006) menguji mengenai hubungan antara laporan arus kas,laba kotor, size perusahaan terhadap expected return saham. Hasil penelitian Daniati dan Suhairi ini menyimpulkan bahwa arus kas investasi, laba kotor, size perusahaan memiliki pengaruh yang signifikan terhadap expected returnsaham.Sedangkan arus kas operasi tidak menunjukkan pengaruh yang signifikan terhadap expected return saham. Sehingga dapat disimpulkan bahwa dalam menentukan expected return saham dari investasinya, investor juga menggunakan informasi arus kas operasi, laba kotor, dan size perusahaan sebagai ukuran dan menilai prospek perusahaan dimasa depan.

Trisnawati (2009) menguji mengenai pengaruh economic value added, arus kas operasi, residual income, earnings, operating leverage dan market value added terhadap return saham. Hasil penelitian Trisnawati menyimpulkan bahwa economic value added, arus kas operasi, residual income, earning, operating

leverage, market value added tidak memiliki pengaruh signifikan terhadap return saham.

Pradhono dan Christiawan(2005) menganalisis pengaruh economic value added, residual income, earnings dan arus kas operasi terhadap return yang diterima oleh pemegang saham perusahaan publik yang terdaftar di bursa efek Jakarta. Berdasarkan hasil uji t disimpulkan bahwa variabel arus kas operasi berpengaruh paling signifikan terhadap return yang diterima oleh pemegang saham. Variabel berikutnya yang berpengaruh adalah earnings.Sedangkan variabelEconomic Value Added dan residual income tidak mempunyai pengaruh yang signifikan terhadap return.

Ulupui (2000) menganalisis rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham yang terdaftar dibursa efek Jakarta.

Berdasarkan hasil uji t disimpulkan bahwa variabel current ratio, return on assets berpengaruh signifikan terhadap return saham. Variabel debt to equity ratio, total asset turn over tidak berpengaruh signifikan terhadap return saham.

Susi (2014 ) menguji mengenai pengaruh economic value added, market value added, dan good corporate governance terhadap return saham pada perusahaan publik yang mendapat pemeringkatan dari The Indonesian Institute For Corporate Governance. Dari hasil penelitian ini disimpulkan bahwa economic value added, market value added berpengaruh signifikan terhadap return saham dan good corporate governance tidak berpengaruh signifikan terhadap return saham.

Dian (2009) menguji mengenai pengaruh earnings, arus kas operasi, residual income, economic value added serta market value added terhadap return

saham. Hasil penelitian ini dapat disimpulkan bahwa variabel earnings, arus kas operasi, residual income, economic value added memiliki pengaruh signifikan terhadap return saham, sedangkan market value added tidak berpengaruh signifikan.

Kurniawan (2012) menganalisis pengaruh earnings pershare, debt to equity ratio, return on assets, return on equity terhadap return saham. Hasil dari penelitian ini adalah variabel earning pershare,return on equity berpengaruh signifikan. Sedangkan debt to equity ratio tidak berpengaruh signifikan terhadap return saham.

Murwaningsari (2009) menguji mengenai pengaruh struktur kepemilikan terhadap return saham, dengan hasil penelitian bahwa variabel kepemilikan institusional mempunyai pengaruh siginifikan terhadap return saham.

Ang (2007) mengungkapkan bahwa rasio yang dapat mempengaruhi return suatu saham adalah Debt To Equity (DER). Rasio ini merupakan rasio solvabilitas yang mengukur kemampuan kinerja perusahaan dalam mengembalikan hutang jangka panjangnya dengan melihat perbandingan antara total hutang dengan total ekuitasnya.

Selain Debt To Equity terdapat juga variabel yang mempengaruhi return saham yaitu Return On Assets (ROA) merupakan ukuran kemampuan perusahaan didalam menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya. (Tendelilin, 2010). Nilai return on assets (ROA) menunjukkan kinerja yang baik suatu perusahaan semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai perusahaan meningkat (Brigham,2011).

Berdasarkan uraian latar belakang masalah, maka memberikan judul penelitiannya “ Analisis Faktor – Faktor Yang Mempengaruhi Return SahamDengan Kepemilikan Institusional Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Adapun masalah dalam penelitian ini diindentifikasikan sebagai berikut:

1. Apakah return on assets, arus kas operasi, arus kas pendanaan, arus kas investasi, cconomic value added,residual income, market value added, debt to equity ratio mempengaruhi returnsaham secara simultan dan parsial ?

2. Apakah kepemilikan institusional dapat memoderasi hubungan antarareturn on assets, arus kas operasi, arus kas pendanaan, arus kas investasi, cconomic value added, residual income, market value added, debt to equity ratioyang menpengaruhi returnsaham ?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruhreturn on assets, arus kas operasi, arus kas pendanaan, arus kas investasi, economic value added, residual income, market value added dan debt to equity ratio terhadap returnsaham secara simultan dan parsial.

2. Untuk mengetahui apakah kepemilikan institusional memoderasi hubungan antara return on assets, arus kas operasi, arus kas pendanaan, arus kas investasi, economic value added, residual income, market value added, debt to equity ratioterhadap return saham.

1.4. Manfaat Penelitian

1. Bagi peneliti, penelitian ini dapat menambah ilmu pengetahuan dan wawasan mengenai pasar modal.

2. Bagi pengguna informasi keuangan seperti investor, peneliti ini dapat menjadi alat pertimbangan dalam mengambil keputusan berinvestasi di pasar modal.

3. Bagi peneliti selanjutnya, hasil peneliti ini dapat menjadi bahan referensi untuk melengkapi temuan – temuan empiris dalam bidang akuntansi yang tujuannya mengembangkan ilmu pengetahuan.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Ninna dan Suhairi (2006) yang berjudul “ Pengaruh Kandungan Informasi Komponen Arus Kas, Laba Kotor, dan Size Perusahaan Terhadap ExpectedReturn Saham ( Survey Pada Industri Textile dan Automotive yang terdaftar di BEJ)

Tabel 1.1. perbedaan penelitian terdahulu dan penelitian sekarang Penelitian Terdahulu Penelitian Sekarang

Variabel Independen : Laporan Arus Kas, Laba Kotor, dan Size Perusahaan

Variabel Independen :Return On Assets, Arus Kas Operasi,Arus Kas Pendanaan, Arus Kas Investasi,Economic Value Added,Residual Income, Market Value Added, dan Deb to Equity Ratio

Variabel Dependen: Expected Return Saham

Variabel Dependen: Return Saham

Variabel moderating: Kepemilikan Institusional

Tahun penelitian :1999 - 2004 Tahun penelitian: 2011 – 2014

Penelitian ini merupakan penelitian yang dilakukan oleh Ninna dan Suhairi (2006) dengan judul penelitian Pengaruh Kandungan Informasi

Komponen Arus Kas, Laba Kotor, dan Size Perusahaan Terhadap Expected Return Saham ( Survey Pada Industri Textile dan Automotive yang terdaftar di BEJ) . Hasil penelitiannya menyatakan bahwa arus kas operasi tidak berpengaruh terhadap Expected Return Saham. Arus kas investasi berpengaruh negatif terhadap Expected Return Saham. Laba kotor berpengaruh positif terhadap Expected Return Saham. Dansize berpengaruh negatif terhadap Expected Return Saham.

Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai adanya pengaruh kandungan informasi komponen laporan arus kas, laba kotor, dan size perusahaan terhadap expected return saham.Sehingga dapat dinyatakan bahwa penelitian ini berhasil menunjukkan adanya pengaruh yang signifikan antara arus kas dari aktivitas investasi terhadap expected return saham.

Hasil ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Miller dan Rock (1985), Livnat dan Zarowin (1992). Laba kotor memiliki pengaruh yang signifikan terhadap expected return saham, juga sesuai dengan penelitian Febrianto (2005). Begitu juga dengan size perusahaan mempunyai pengaruh yang signifikan terhadap expected return saham yang sesuai dengan hasil penelitian Cooke (1992) dan Miswanto (1999). Sedangkan arus kas dari aktivitas operasi tidak menunjukkan pengaruh yang signifikan terhadap expected return saham.

Hasil ini tidak sesuai dengan penelitian sebelumnya yang dilakukan oleh Livnat dan Zarowin (1992).

Ketidaksesuaian ini mungkin disebabkan oleh perbedaan kondisi pasar modal yang diteliti, karakteristik sampel, jumlah observasi, dan jangka waktu penelitian. Dari penelitian ini dapat disimpulkan bahwa dalam menentukan expected return dari investasinya, investor juga menggunakan informasi arus kas

operasi, laba kotor, dan size perusahaan sebagai ukuran kinerja dan menilai prospek perusahaan dimasa depan.

BAB II

TINJAUAN TEORITIS 2. 1. Landasan Teoritis

2.1.1. Teori Agensi (Agency Theory)

Menurut Jansen Meckling teori agensi menjelaskan tentang hubungan konseptual antara pihak yang mendelegasikan keputusan tertentu (principal / pemilik/pemegang saham) dengan pihak yang menerima pendelegasian tersebut (agen/manajemen).

Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan bertindak tidak sesuai dengan principal, sehingga memicu biaya keagenan (agency cost). Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para pemilik (principal) dengan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda didalam perusahaan dimana masing – masing pihak berusaha mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali, 2002). Eisenhardt (dalam Larasati, 2009) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan teori agensi yaitu: (a) manusia pada umumnya mementingkan diri sendiri (self interest), (b) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), (c) manusia selalu menghindari resiko (risk averse).

Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic,yaitu mengutamakan kepentingan pribadi (Ujiyantho dan Pramuka, 2007). Sebagai pengelola perusahaan, manajer perusahaan tentu akan lebih banyak mengetahui informasi internal dan prospek perusahaan dimasa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu, manajer sudah seharusnya selalu memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal dapat diberikan kepada manager yakni melalui pengungkapan informasi akuntansi seperti laporan keuangan. Adanya ketidakseimbangan penguasaan informasi ini akan memiu munculnya kondisi yang disebut dengan asimetris informasi (information asymetry). Dengan adanya asimetri informasi antara agent dan principal akan memberikan kesempatan kepada manajer untuk melakukan manajemen laba (earnings management) sehingga akan menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan.

Jensen dan Meckling (dalam Larasati, 2009) berpendapat bahwa agency conflict timbul pada berbagai hal sebagai berikut: (a) manajemen memilih investasi yang paling sesuai dengan kemampuan dirinya dan bukan yang paling menguntungkan bagi perusahaan, (b) manajemen cenderung mempertahankan tingkat pendapatan perusahaan yang stabil, sedangkan pemegan saham lebih menyukai distribusi kas yang lebih tinggi melalui beberapa peluang investasi internal yang positif atau disebut earning retention, (c) manajemen cenderung mengambil posisi aman untuk mereka sendiri dalam mengambil keputusan investasi.Dalam hal ini, mereka akan mengambil keputusan investasi yang sangat aman dan masih dalam jangkauan manajer, (d) manajemen cenderung hanya

memperhatikan cash flow perusahaan sejalan dengan waktu penugasan mereka.

Hal ini dapat dapat menimbulkan bias dalam pengambilan keputusan yaitu berpihak kepada pada proyek jangka pendek dengan pengembalian akuntansi yang tinggi, (e) asumsi dasar lainnya yang membangun agency theory adalah agency problem yang timbul sebagai akibat adanya kesenjangan antara pemegang saham sebagai pemilik dan manajemen sebagai pengelola. Pemilik memiliki kepentingan agar dana yang diinvestasikan mendapatkan return maksimal, sedangkan manajer berkepentingan terhadap pengelola insentif atas pengelolaan dan pemilik (agency problem).

2.1.1.1. Biaya Agensi (Agency Cost)

Ageny cost terjadi untuk melindungi kepentingan pemilik dan untuk mengurangi kemungkinan agen akan berprilaku menyimpang (misbehave).

Menurut Jensen dan Meckling (1976) adanya konflik keagenan memunculkan biaya agensi yang terdiri dari :

1. The monitoring expenditure by the principle, yaitu pengawasan yang dikeluarkan oleh principal untuk mengawasi perilaku dari agent dalam mengelola perusahaan.

2. The bounding expenditure by the agent (bounding agent), yaitu biaya yang dikeluarkan oleh agent untuk menjamin bahwa agent tidak bertindak merugikan principal.

3. The residual loss, yaitu penurunan tingkat utilitas principal maupun agent karena adanya hubungan agensi.

Konflik keagenan ini dapat diminimunkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan antara manajer dan pemilik

perusahaan yang dapat menimbulkan biaya agensi. Adanya beberapa alternative untuk mengurangi agency cost,diantaranya adalah adanya kepemilikan institusional, kepemilikan saham oleh manajemen, proporsi dewan komisaris independen, dan komite audit.

2.1.2.Return Saham

Menurut Sundjaja dan Barlian (2003) pengertian return adalah total laba atau rugi yang diperoleh investor dalam periode tertentu yang dihitung dari selisih antara pendapatan atas investasi pada periode tertentu dengan pendapatan investasi awal.

Gitman (2001) mendefenisikan return sebagai total laba atau rugi yang diperoleh dari suatu investasi selama periode tertentu yang dihitung dengan cara membagi distribusi asset secara tunai selama satu periode ditambah dengan perubahan nilainya dengan nilai investasi diawal periode.

MenurutTandelilin (2010) pengertian return adalah tingkat pengembalian berupa imbalan yang diperoleh dari hasil jual beli saham. Dimana investor berani berinvestasi dan menanggung resiko atas investasi yang dilakukannya.

Pengertian return menurut Jogiyanto (2009) adalah ukuran yang mengukur besarnya perubahan kekayaan investor baik kenaikan maupun penurunan serta menjadi bahan pertimbangan untuk membeli atau mempertahankan sekuritas.

Menurut Jogiyanto (2009)return saham dapat dibagi menjadi dua yaitu:

(1).Return realisasi (realized return)merupakan return yang telah terjadi yang dihitung berdasarkan data historis.(2).Return ekspektasi (expected return)adalah

keuntungan yang diharapkan oleh seorang investor di kemudian hari terhadap sejumlah dana yang telah ditempatkannya.

2.1.2.1. Komponen Return Saham

Menurut Tandelilin (2010), return saham terdiri dari dua komponen yaitu (1).Capital gain (loss) yaitu kenaikan (penurunan) harga suatu saham yang bisa memberikan keuntungan (kerugian) bagi investor.(2).Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi saham.

2.1.2.2. Faktor – Faktor yang Mempengaruhi Return Saham

Menurut Meriewaty dan Setyani (2005) ada dua jenis kinerja perusahaan yaitu : (1).Kinerja operasional merupakan kinerja yang diperoleh perusahaan dengan menggunakan modal tetap perusahaan tanpa adanya hutang terdapat pada Economic Value Added (EVA) dan Residual Income (RI) dengan mengukur besar kecilnya laba operasional bersih setelah pajak ( Net Operating Profit After Tax / NOPAT) yang diperoleh perusahaan.(2).Kinerja keuangan merupakan kinerja yang diperoleh dari kinerja perusahaan yang menggunakan hutang. Oleh karena itu, pengguna hutang diharapkan dapat meningkatkan kinerja perusahaan. Jika hutang yang digunakan dapat meningkatkan kinerja perusahaan maka penggunaan hutang memberikan manfaat bagi perusahaan.

Menurut Jogiyanto (2009) faktor yang mempengaruhi return saham adalah variasi tingkat pengembalian saham disebabkan dari penilaian pada kinerja perusahaan. Semua persepsi yang positif terhadap kinerja perusahaan akan membawa harga saham ke tingkat yang lebih tinggi dari semula, hal ini disebabkan karena saham tersebut memberikan return yang optimal. Sebaliknya

jika ternyata membuat persepsi yang negatif bagi investor, maka harga saham akan bergerak ke arah yang lebih rendah dari sebelumnya.

Namun yang perlu diperhatikan adalah bahwa perusahaan tidak selalu membagikan dividen kepada para pemegang saham tetapi bergantung pada kondisi perusahaan itu sendiri. Ini berarti bahwa jika perusahaan mengalami kerugian tentu saja dividen tidak akan dibagikan pada tahun berjalan tersebut.

Dividen yang dibagikan dapat berupa dividen tunai maupun dividen saham.

Menurut Jogiyanto (2009)return saham dapat diukur sebagai berikut:

Dt + (Pt – Pt-1) Rt =

Pt - 1 Keterangan :

Rt = Return saham

Pt= Harga saham periode t Pt-1= Harga saham periode t-1 Dt = Dividen Saham periode t 2.1.3. Return On Asstes (ROA)

Return On Asset (ROA) menurut Kasmir (2012) adalah rasio yang menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Selain itu, return on assets memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan rumus yang digunakan untuk mencari rasio return on asset adalah sebagai berikut:

Laba Bersih ROA =

Total Aset

Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asetdalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar.

2.1.4. Arus Kas

Menurut Warren (2006) melaporkan arus kas masuk dan arus kas keluar yang utama dari suatu perusahaan selama satu periode. Laporan arus kas melaporkan ada tiga jenis transaksi yaitu: (1).Arus kas dari aktivitas operasi, yaitu arus kas dari transaksi yang mempengaruhi laba bersih.(2).Arus kas dari aktivitas pendanaan, yaitu arus kas dari transaksi yang mempengaruhi ekuitas dan utang perusahaan.(3).Arus kas dari aktivitas investasi, yaitu arus kas dari transaksi yang mempengaruhi investasi dari aktiva lancar.

Laporan arus kas perusahaan memberikan pengungkapan bahwa ada tiga aktivitas utama perusahaan, antara lain (1).Aktivitas Pendanaan (Financing Activities) adalah metode yang digunakan perusahaan untuk mendapatkan uang untuk membayar kebutuhan – kebutuhan tersebut. Oleh karena ukuran dan potensi aktivitas pendanaan dalam penentuan kesuksesan dan kegagalan perusahaa, perusahaan berhati – hati dalam perolehan dan pengelolaan sumber daya keuangan.(2).Aktivitas Investasi ( Investing Activities) mengacu pada perolehan dan pemeliharaan investasi dengan tujuan menjual produk dan menyediakan jasa, dan untuk tujuan menginvestasikan kelebihan kas.(3).Aktivitas Operasi(Operating

Activities) mencerminkan pelaksanaan rencana bisnis yang terdapat dalam aktivitas pendanaan dan aktivitas investasi. Aktivitas operasi melibatkan setidaknya lima komponen yaitu : penelitian dan pengembangan, pembelian, produksi, pemasaran, dan administrasi (Subramanyan: 2014).

2.1.5. Economic Value Added ( EVA)

Kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu. Pengukuran berdasarkan rasio keuangan ini sangatlah bergantung pada metode atau perlakuan akuntansi yang digunakan dalam menyusun laporan keuangan perusahaan. Sehingga seringkali kinerja perusahaan terlihat baik dan meningkat, yang mana sebenarnya kinerja tidak mengalami peningkatan dan bahkan menurun. Diperlukannya suatu alat ukur kinerja yang menunjukkan prestasi manajemen sebenarnya dengan tujuan untuk mendorong aktivitas atau strategi yang menambah nilai ekonomis (value added activities) dan menghapuskan aktivitas yang merusak nilai (non-value added activities). Economic Value Added (EVA) sangat relevan dalam hal ini karena Economic Value Added dapat mengukur kinerja (prestasi) manajemen berdasarkan besar kecilnya nilai tambah yang diciptakan selama periode tertentu. Economic Value Added juga dapat digunakan sebagai pedoman dalam hal goal setting, capital budgeting,performance assessment, dan incentive compensation suatu perusahaan. Pengaruh nilai tambah di dalam suatu perusahaan secara keseluruhan sangatlah penting sehingga hal ini jangan sampai terlewatkan dalam penyusunan strategi perusahaan.

Economic Value Added atau sering juga disebut dengan EVA merupakan alat analisa keuangan dalam mengukur laba ekonomi suatu perusahaan dimana kemakmuran pemegang saham hanya dapat diciptakan apabila perusahaan dapat menutup semua biaya operasional dan biaya modal. Economic Value Addedmerupakan suatu merek dagang dari perusahaan konsultan berbasis New York yang bernama Stern StewardCompany (Nasser,2003).

Economic Value Added mendukung para manager untuk bertindak seperti halnya pemilik melalui peningkatan pengambilan keputusan kegiatan operasional, pendanaan dan investasi. Economic Value Added mencoba lebih fokus terhadap kemampuan perusahaan dalam memberikan return actual melebihi biaya modal dalam setiap investasi. Selain itu, Economic Value Added juga mempertimbangkan seluruh biaya modal yang digunakan dalam kegiatan operasional perusahaan. Variabel pengukuran ini seperti earnings dan residual income hanya mempertimbangkan beban bunga sebagai biaya modalnya (Biddle et al,1998).

Economic Value Added menurut Young & O’Byrne (2001) adalah tolak ukur kinerja keuangan dengan mengukur perbedaan antara pengembalian atas modal perusahaan dengan biaya modal. Dari defenisi tersebut maka Economic Value Addedditentukan oleh dua hal yaitu keuntungan operasional bersih setelah pajak dan tingkat biaya modal. Economic Value Added dapat dihitung dengan rumus:

EVA = NOPAT – Capital Charges

Dimana : NOPAT = Net Operating Profit After Taxes CC = Capital Charges

Jika EVA > 0, maka menunjukkan adanya nilai tambah ekonomis dalam perusahaan, sehingga mengindikasikan kinerja keuangan perusahaan baik.

Sedangkan EVA< 0 , maka menunjukkan tidak terjadi proses nilai tambah ekonomis bagi perusahaan sehingga mengindikasikan kinerja keuangan perusahaan kurang baik. Jika EVA = 0, maka menunjukkan posisi impas karena semua laba yang telah digunakan untuk membayar kewajiban kepada penyandang dana, baik kreditur dan pemegang saham.

2.1.6. Residual Income (RI)

Residual income mengukur kinerja operasi perusahaan (net operating profit after tax/NOPAT) dikurangi dengan beban atas semua hutang dan modal yang diinvestasikan.

Dengan persamaan sebagai berikut:

Residual Income (RI) = Laba Bersih Setelah Pajak – (WACC x IC).

Dimana:

WACC = Weight Average Cost Of Capital danIC = Invested Capital

Residual income yang positif menunjukkan kelebihan laba dari yang dibutuhkan oleh kreditur dan pemilik modal, yang berarti merupakan wealth bagi residual claimants, yaitu pemegang saham. Sebaliknya, residual income yang negatif berarti penurunan wealth pemegang saham.

2.1.7. Market Value Added ( MVA)

Young dan O’Byrne (2001) menyatakan bahwa Market Value Added (MVA) adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan dalam perusahaan. Market Value Added merupakan suatu ukuran yang digunakan untuk mengukur

keberhasilan dalam memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber – sumber yang sesuai. Market Value Added juga merupakan indikator yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan untuk investornya atau Market Value Added menyatakan seberapa besar kemakmuran yang dicapai. Indikator yang dijadikan tolak ukur untuk mengukur nilai Market Value Added, yaitu:

a. JikaMarket Value Added (MVA) > 0, berarti perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana.

b. Jika Market Value Added (MVA) < 0, berarti perusahaan tidak dapat meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana.

Menurut Griffith (2006), Market Value Added adalah selisih antara nilai pasar perusahaan dengan jumlah modal yang diinvestasikan dalam perusahaan.

Jika Market Value Added positif berarti perusahaan telah meningkatkan nilai modal investor. Dengan demikian, menciptakan kesejahteraan pemegang saham (shareholder). Nilai pasar perusahaan merupakan harga saham penutupan per tanggal 31 Desember dan modal yang diinvestasikan oleh investor adalah nilai ekuitas per lembar saham.

Market Value Added secara teknis diperoleh dengan cara mengalikan selisih antara harga pasar per lembar saham dan nilai buku per lembar saham dengan jumlah saham yang beredar. Nilai pasar saham perusahaan tercermin oleh harga saham yang tercantum pada akhir periode selama tahun tersebut berlangsung (umumnya per 31 Desember). Nilai buku per lembar saham diperoleh dengan membagi total equity dengan jumlah saham yang beredar (Ghozali dan Irwansyah, 2002)

2.1.8. Debt To Equity Ratio (DER)

Debt to equity ratio merupakan ratio yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan. Secara matematis debt to equity dapat dirumuskan sebagai berikut

Total Equity DER=Total Shareholders Equity

Struktur modal yang dimiliki oleh perusahaan, dengan demikian dapat dilihat dari struktur resiko tidak tertagihnya hutang. Maka makin kecil angka rasio ini makin baik.

Debt to equity (DER) merupakan salah satu rasio solvabilitas yang mengukur seberapa besar operasi perusahaan dibiayai oleh hutang bila dibandingkan dengan operasi perusahaan yang dibiayai ekuitas. Rasio ini menunjukkan menunjukkan seberapa besar perusahaan tergantung pada dana para kreditur dibandingkan dana yang disediakan pemilik (Raden, 2007).

Total Debt merupakan total liabilities (baik hutang jangka pendek maupun hutang jangka panjang) sedangkan total sharehoder’s equity merupakan total modal sendiri yang dimiliki perusahaan. Rasio ini menunjukkan komposisi atau struktur modal dari total pinjaman (hutang) terhadap total modal yang dimiliki perusahaan. Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek maupun jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Ang, 1997). Mondligiani dan Miller dalam Christanty (2009) menyatakan bahwa nilai suatu perusahaan akan meningkat dengan meningkatnya

debt to equity karena adanya efek dari corporate tax shield. Hal ini disebabkan karena dalam keadaan pasar sempurna dan ada pajak, umumnya bunga yang dibayarkan akibat penggunaan hutang dapat dipergunakan untuk mengurangi penghasilan yang dikenakan pajak. Dengan demikian apabila terdapat dua perusahaan dengan laba operasi yang sama, tetapi perusahaan yang satu menggunakan hutang dan membayar bunga sedangkan perusahaan yanglain tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasilan yang lebih kecil, sehingga menghemat pendapatan.

2.1.9. Kepemilikan Institusional

Kepemilikan institusional merupakan sebuah lembaga yang memiliki kepentingan besar terhadap investasi yang dilakukan termasuk investasi saham sehingga biasanya institusi menyerahkan tanggung jawab kepada divisi tertentu untuk mengelola investasi perusahaan tersebut. Karena institusi memantau secara professional perkembangan investasinya maka tingkat pengendalian terhadap tindakan manajemen sangat tinggi sehingga potensi kecurangan dapat ditekan (Murwaningsari,2009).

Bathala et al (1994) menyatakan bahwa kepemilikan saham oleh institusi merupakan salah satu memonitoring agents penting yang memainkan peran aktif dan konsisten dalam melindungi investasi saham yang ditanamkan dalam perusahaan. Mekanisme monitoring tersebut akan menjamin peningkatan kemakmuran pemegang saham.

Tabel 2.1

Review Penelitian Terdahulu

No. Nama & Tahun

Penelitian Judul Penelitan Variabel Penelitian Hasil Penelitian

1.

Trisnawati (2009)

Pengaruh Economic Value Added, Arus Kas Operasi, Residual Income,Earnings, Operating Leverage dan Market Value Added terhadap Return Saham

Variabel bebas: Economic Value Added

Variabel terikat: return saham, arus kas operasi, residual income, earnings, operating leverage, Market Value Added

EVA, arus kas operasi, residual income, earnings, operating leverage, MVA tidak memiliki pengaruh signifikan terhadap return saham.

2.

Rosdiana (2008)

Pengaruh Komponen Arus Kas dan EPS terhadap Return Saham.

Variabel bebas: EPS, arus kas operasi, arus kas pendanaan, arus kas investasi.

Variabel terikat: return saham.

Arus kas operasi dan EPS berpengaruh positif terhadap return saham. Sedangkan arus kas investasi dan arus kas pendanaan tidak memberikan pengaruh terhadap return saham.

3.

Pradhono dan Christiawan (2005)

PengaruhEVA,Residual Income,Earnings dan Arus kas Operasi terhadap Return yang diterima oleh pemegang saham

Variabel bebas: Economic

Value Added

(EVA),residualncome,arus kas operasi, earnings Variabel terikat: return saham

Bahwa variabel arus

kas operasi berpengaruh paling signifikan terhadap return yang diterima oleh pemegang saham.

Variabel berikutnya yang berpengaruh adalah earnings, sedangkan variabel EVA dan residual income tidak mempunyai pengaruh yang signifikan terhadap return.

4.

Triyono dan Hartono (2009)

Hubungan Kandungan Informasi Arus Kas, Komponen Arus Kas dan Laba Akuntansi dengan Harga atau Return Saham

Variabel bebas: total arus kas, komponen arus kas, laba akuntansi, harga saham.

Variabel terikat:Abnormal return

Arus kas operasi mempunyai hubungan yang signifikan dengan harga saham tetapi tidak terhadap return saham. Arus kas investasi mempengaruhi harga saham dan return saham.Arus Kas pendanaan

mempengaruhi

signifikan dengan harga saham tetapi tidak dengan return saham.

5.

Livnat dan Zarowin (1990)

The Incremental Content Of Cash Flow

Variabel bebas : arus kas investasi,arus kas operasi, harga saham.

Variabel

terikat:returnsaham

Arus kas operasi mempengaruhi harga saham dan return saham. Sedangkan arus kas investasinya tidak mempengaruhi return saham.

6.

Christanty (2009)

Analisis Pengaruh faktor – faktor fundamental dan

Variabel bebas:ROA,PER, QAI,DER,NPM,EPS dan

ROA dan QAI tidak mempunyai pengaruh

Economic Value Added terhadap Return Saham

EVA

Variabel terikat: return saham.

positif signifikan terhadap return saham pada perusahaan yang tercatat aktif dalam LQ 45periode 2003 – 2007. Sedangkan PER, NPM,EPS,EVA mempunyai pengaruh positif signifikan terhadap return saham. Dan DER mempunyai pengaruh negatif signifikan terhadap return saham.

7 Daniati& Suhairi (2006)

Pengaruh Kandungan Informasi Komponan Laporan Arus Kas, Laba Kotor dan Size Perusahaan terhadap Return Saham (Survey Pada Industri Textile dan Automotive yang terdaftar di BEJ)

Variabel bebas :arus operasi,arus kas pendanaan,arus kas

investasi,laba kotor, size perusahan .

Variabel terikat: return saham

Bahwa terdapat pengaruh yang signifikan antara arus kas dari aktivitas investasi terhadap expected return saham, laba kotor mamiliki pengaruh yang signifikan terhadap expected return saham, Size perusahaan

mempunyai pengaruh yang signifikan terhadap expected return saham.

Sedangkan arus kas dari aktivitas operasi tidak menunjukkan pengaruh yang signifikan terhadap expected return saham.

8 Kurniawan(2012) Analisis Pengaruh EPS, DER, ROA, ROE, terhadap

returnsaham(Studi Empiris pada perusahaan Real Estate Property yang tedaftar di BEI dalam pengamatan 2008 – 2012)

Variabel bebas:EPS, DER, ROA, ROE.

Variabel

terikat:ReturnSaham

Hasil penelitian dari

DER tidak berpengaruh terhadap

return saham.

Sedangkan EPS, ROA, ROE berpengaruh terhadap return saham.

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1 Kerangka Konsep

Kerangka konsep pemikiran teoritis dalam penelitian ini dapat digambarkan sebagai berikut ini :

1. Pengaruh ROA terhadapReturn Saham

Menurut Kasmir (2004), Return on Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam aset yang digunakan dalam operasional perusahaan untuk menghasilkan laba. Semakin tinggi return on assets maka akan menunjukkan semakin efisien operasional dari suatu perusahaan, begitupun sebaliknya rendahnya return on assetsdapat disebabkan oleh banyaknya aset perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak, kelebihan uang kertas, aset tetap beroperasi dibawah normal dan lain-lain. Perusahaan dengan return on assets yang besar akan menarik minat para investor untuk menanamkan

modalnya pada perusahaan tersebut, karena keuntungan yang akan mereka terima besar, demikian juga sebaliknya jika return on assetsrendah, maka minat investasi turun, dan harga saham pun turun. Dengan demikian dapat dikatakan bahwa semakin tinggi return on assetsmenunjukkan semakin efektif perusahaan memanfaatkan asetnya untuk menghasilkan laba bersih setelah pajak. Dengan semakin meningkatnya return on assetsmaka kinerja perusahaan yang ditinjau dari profitabilitas semakin baik. Hal ini akan menarik investor untuk memiliki saham perusahan tersebut. Dari argumentasi di atas, disimpulkan return on assetsberpengaruh positif terhadap return saham. Hal ini dikuatkan dengan bukti empiris yang dilakukan oleh Ulupui (2005) yang menunjukkan bahwa return on assets berpengaruh positif terhadap return saham.

2. Pengaruh Arus Kas Operasi terhadap Return Saham

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue activities) dan aktivitas yang lain yang bukan merupakan aktivitas investasi dan pendanaan, umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penepatan laba atau rugi bersih, dan merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Livnat dan Zarowin (1990) dalam Daniati dan Suhairi (2006) yang menguji komponen arus kas menemukan bukti bahwa komponen arus kas mempunyai hubungan yang lebih kuat dengan expected return saham dibandingkan hubungan total arus kas dengan return. Hasil penelitian yang

dilakukan oleh Daniati dan Suhairi (2006) yang memperoleh hasil tidak adanya pengaruh yang signifikan antara arus kas operasi terhadap expected return saham.

Secara teori, semakin tinggi kepercayaan para investor pada perusahaan sehingga makin tinggi nilai expected return saham. Dan sebaliknya, jika semakin rendah arus kas operasional perusahaan maka semakin kecil kepercayaan para investor pada perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham.

3. Pengaruh Arus Kas Investasi terhadapReturn Saham

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas, mencakup aktivitas meminjamkan uang dan mengumpulkan piutang tersebut serta memperoleh dan menjual investasi dan aktiva jangka panjang produktif. Aktivitas investasi mencerminkan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Miller dan Rock (1985) dalam Daniati dan Suhairi (2006) melakukan pengujian mengenai pengaruh investasi pada expected return saham. Hasil studi ini menemukan bahwa peningkatan investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan mempunyai pengaruh postif dengan expected return saham pada saat pengumuman investasi baru. Penelitian yang dilakukan oleh Daniati dan Suhairi (2006) memperoleh hasil bahwa adanya pengaruh yang signifikan dan negatif antara arus kas investasi terhadap expected return saham.

Secara teori, semakin tinggi kepercayaan para investor pada perusahaan sehingga makin tinggi nilai expected return saham. Dan sebaliknya, jika semakin rendah arus kas investasi perusahaan maka semakin kecil kepercayaan para investor pada perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham.

4. Pengaruh Arus Kas Pendanaan terhadapReturn Saham

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Miller dan Rock (1985) dalam Daniati dan Suhairi (2006) dengan signaling theory menjelaskan bahwa pasar akan bereaksi negatif terhadap pengumuman pendanaan dari kas karena akan berpengaruh terhadap arus kas dari operasi yang lebih rendah untuk masa yang akan datang dan mengidentifikasikan adanya sinyal lain yang berpengaruh terhadap arus kas dari pendanaan yaitu perubahan dividen yang sangat erat hubungannya dengan expected return saham. Hasilnya penelitian yang dilakukan oleh Daniati dan Suhairi (2006) belum berhasil membuktikan bahwa adanya pengaruh yang signifikan dan positif antara arus kas pendanaan terhadap expected return saham.

Secara teori, semakin tinggi kepercayaan para investor pada perusahaan sehingga makin tinggi nilai expected return saham. Dan sebaliknya, jika semakin rendah arus kas pendanaan perusahaan maka semakin kecil kepercayaan para investor pada perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham.

5. Pengaruh Economic Value Added(MVA) terhadap Return Saham

Economic Value Added adalah ukuran kinerja keuangan yang paling baik untuk menjelaskan economic profit suatu perusahaan, dibandingkan ukuran lain.

Economic Value Added juga merupakan ukuran kinerja yang berkaitan langsung dengan kemakmuran pemegang saham sepanjang waktu. Keunggulan Economic Value Added sebagai pengukur kinerja terletak pada kemampuannya untuk menyajikan 3 fungsi penting manajemen, yaitu:capital budgeting, performance appraisal dan incentive compensation (Higgins, 1998). Nilai saham merupakan indeks yang tepat untuk mengukur efektifitas perusahaan, sehingga seringkali dikatakan memaksimumkan nilai perusahaan juga berarti memaksiumkan kekayaan pemegang saham.

6. Pengaruh Residual Income(RI) terhadap Return Saham

Pradhono dan Christiawan (2005) melakukan penelitian untuk menguji apakah terdapat pengaruh yang signifikan terhadap return saham. Konsep residual income adalah mengukur sejauh mana pencapaian net income melebihi target laba perusahaan. Sebagai contoh apabila kondisi residual income bernilai negatif maka hal ini menunjukkan tingkat pengembalian yang lebih rendah daripada biaya modal, yang menunjukkan bahwa perusahaan tidak mampu memberdayakan modalnya dengan baik, sehingga tidak menghasilkan laba diatas target laba yang dikehendaki bagi pemegang saham yang dapat diartikan pula tidak adanya pembagian deviden bagi pemegang saham. Namun adakalanya pada kondisi residual income negatif perusahaan bisa membagi deviden maupun mengalami kenaikan harga saham.

7. Pengaruh Market Value Added (MVA)terhadap Return Saham