1 A. Latar Belakang Penelitian

Era globalisasi yang semakin berkembang pesat dibelahan dunia termasuk Indonesia menyebabkan perubahan yang sangat besar dalam berbagai aspek kehidupan manusia. Salah satu dampak dari perkembangan globalisasi tersebut dapat terlihat dalam perkembangan ilmu pengetahuan dan teknologi (IPTEK) yang semakin pesat. Perkembangan IPTEK yang modern memiliki beberapa dampak positif dalam berbagai aspek kehidupan manusia, salah satunya yaitu mempermudah dan mempercepat pengiriman dan penyampaian informasi sehingga suatu pengambilan keputusan terbaik dapat segera dilakukan. Hal ini menyebabkan terdapat berbagai macam temuan baru yang sengaja diciptakan manusia dalam bidang teknologi informasi guna mempermudah dan mempercepat pekerjaannya.

Dalam rangka mempermudah pekerjaannya, dan meningkatkan pelayanan kepada Wajib Pajak serta mengantisipasi kemajuan teknologi modern tersebut, Direktorat Jenderal Pajak melakukan modernisasi sistem administrasi perpajakan sehingga dapat meningkatkan penerimaan negara dengan mempermudah tata cara pelaporan surat pemberitahuan (SPT), baik itu SPT Masa maupun SPT Tahunan melalui internet yang terhubung langsung secara online dengan Direktorat Jenderal Pajak.

Sejak tahun 1983 Indonesia telah menggunakan sistem pemungutan didasarkan pada self assessment system. Menurut Mardiasmo (2013:7-8) self assessment system adalah pemungutan pajak yang memberi wewenang kepada

wajib pajak untuk menghitung, membayar dan melaporkan sendiri pajak terhutang sesuai dengan ketentuan pajak yang berlaku. Sesuai dengan self assesment system tersebut Wajib Pajak telah melaporkan sendiri Surat Pemberitahuannya secara manual sesuai dengan pasal 3 dan 6 UU KUP No. 6 Tahun 1983 yaitu dengan mengisi Surat Pemberitahuan, menandatangani, dan menyampaikan langsung dalam Kantor Pelayanan Pajak (KPP) sesuai wilayah Wajib Pajak bertempat tinggal atau berkedudukan serta mengambil sendiri Surat Pemberitahuan di tempat yang ditentukan oleh Direktorat Jenderal Pajak, atau dikirim melalui kantor pos dan giro tercatat. Hal ini dirasa kurang efektif dan efisien mengingat jumlah wajib pajak yang terdaftar di Indonesia sangatlah banyak.

Dikatakan kurang efektif dan efisien karena terdapat banyak kendala, diantaranya para wajib pajak setiap tahunnya harus mengantri berjam-jam dan menunggu waktu pelayanan untuk melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi. Selain itu, dibutuhkan waktu yang lama untuk merekam data SPT di Kantor Pelayanan Pajak, perekaman data SPT membutuhkan sumber daya manusia yang banyak sehingga memperlambat pelayanan lainnya, sering terjadi kesalahan pada saat perekaman data, sehingga data yang dituangkan Wajib Pajak (WP) dalam SPT tidak sama dengan data yang ada pada DJP, serta sering terjadi kesalahan dalam pengisian dan penghitungan SPT.

Kendala lainnya ialah menurut Direktorat Jenderal Pajak dalam websitenya menyatakan bahwa sistem pelaporan secara manual dapat merusak lingkungan. Rata-rata satu SPT Tahunan orang pribadi membutuhkan empat lembar kertas, jumlah kertas yang terpakai untuk melaporkan SPT Tahunan PPh orang pribadi hampir 38 juta lembar. Sebagaimana kita ketahui, kertas terbuat dari batang pohon. Data tahun 2012 menunjukkan bahwa DJP menerima 9,48 juta SPT Tahunan. Dapat dibayangkan dengan menggunakan sistem manual dapat merusak keseimbangan alam.

Untuk mengatasi berbagai kendala pada sistem pelaporan manual, sejak tahun 2004 dengan adanya Keputusan Direktur Jenderal Pajak nomor KEP- 88/PJ/2004, Direktorat Jenderal Pajak (DJP) telah meluncurkan fasilitas penyampaian Surat Pemberitahuan (SPT) tahunan melalui sistem online atau yang lebih dikenal dengan e-filling. Kementerian Keuangan menyebutkan bahwa E- filing adalah suatu cara penyampaian SPT atau penyampaian Pemberitahuan

Perpanjangan SPT Tahunan secara elektronik yang dilakukan secara online yang real time melalui website Direktorat Jenderal Pajak (www.pajak.go.id ) atau Penyedia Jasa Aplikasi (ASP).

E-filing dapat dilakukan 24 jam sehari dan 7 hari dalam seminggu. Hal

ini menunjukkan bahwa pelaporan SPT tidak dibatasi pada jam atau hari kerja, karena dengan e-Filing kapanpun dan dimanapun wajib pajak dapat melaporkan SPTnya. Dengan demikian risiko keterlambatan penyampaian SPT dapat diminimalkan jika Wajib Pajak melaporkan SPTnya dengan e-Filing. Direktorat Jenderal Pajak juga menjamin kerahasiaan data SPT yang dikirimkan melalui

aplikasi e-Filing tersebut, sehingga pihak yang tidak berkepentingan tidak dapat mengetahui isi dari SPT tersebut.

Direktorat Jenderal Pajak dalam websitenya (www.pajak.go.id) mengatakan bahwa tujuan utama e-filing ialah untuk memberikan kemudahan bagi Wajib Pajak dalam pembuatan dan penyerahan laporan SPT kepada Direktorat Jenderal Pajak secara lebih mudah, lebih cepat, dan lebih murah, serta ramah lingkungan. Dengan e-Filing, Wajib Pajak tidak perlu lagi menunggu antrian panjang di lokasi Dropbox maupun Kantor Pelayanan Pajak. Hal ini merupakan salah satu terobosan baru dalam hal pelaporan SPT yang digulirkan Direktorat Jenderal Pajak untuk membuat Wajib Pajak semakin mudah dan nyaman dalam melaksanakan kewajiban perpajakannya.

Adapun kelemahan dalam sistem e-filing ini. Menurut Direktorat Jenderal Pajak dalam websitenya, sampai pada bulan Januari 2012 e-filing harus dilakukan melalui perusahaan penyedia jasa aplikasi (Application Service Provider). Kendalanya adalah karena penyedia jasa aplikasi ini merupakan

perusahaan swasta, maka atas jasa aplikasi e-Filing dikenakan biaya tergantung dari tarif yang ditetapkan oleh perusahaan-perusahaan ASP tersebut. Tetapi kendala tersebut berusaha diatasi oleh DJP dengan menyediakan layanan e-Filing gratis khusus untuk SPT PPh Orang Pribadi 1770 S dan 1770SS melalui situs www.pajak.go.id atau efiling.pajak.go.id. Namun sepuluh tahun berlalu hingga tahun ini, fasilitas online yang telah diberikan DJP tersebut belum maksimal digunakan oleh para Wajib Pajak.

Fasilitas e-filing yang dikembangkan dengan tujuan untuk meningkatkan pelayanan kepada Wajib Pajak nampaknya kurang populer dikalangan masyarakat. Jumlah WPOP yang terdaftar menggunakan sistem e-filing dalam hal melaporkan SPT Tahunannya masih tergolong kecil, dibandingkan dengan jumlah WPOP yang melaporkan SPT Tahunannya secara manual.

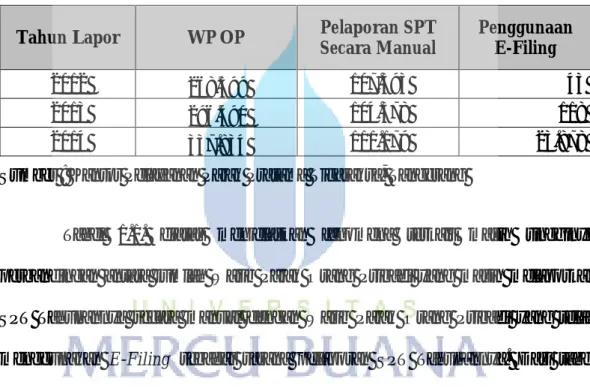

Tabel 1.1. Jumlah Pelaporan SPT Tahunan PPh OP

Tahun Lapor WP OP Pelaporan SPT Secara Manual

Penggunaan E-Filing

2012 268.599 107.393 43

2013 296.490 104.378 118

2014 337.834 111.179 23.878

Sumber : Kantor Pelayanan Pajak Pratama Tigaraksa, Tangerang

Tabel 1.1. diatas menjelaskan fenomena terkait masih tingginya perbandingan antara jumlah Wajib Pajak Orang Pribadi yang masih melaporkan SPT Tahunannya secara manual dengan Wajib Pajak Orang Pribadi yang telah menggunakan E-Filing sebagai sarana pelaporan SPT Tahunannya. Dari tabel tersebut dapat terlihat pula jumlah keseluruhan pengguna e-filing yang hanya mencapai 23.878 Wajib Pajak dari 337.834 jumlah wajib pajak orang pribadi yang terdaftar per 31 Maret 2014 di KPP Pratama Tigaraksa, Tangerang. Hal ini menunjukkan masih rendahnya minat wajib pajak orang pribadi untuk menggunakan fasilitas e-filing.

Penyebab masih rendahnya WPOP yang menggunakan e-filing seperti yang dikutip Teni Takarani Sumarna (2013), yaitu diantaranya menurut Tjahjono (2012) dan Thompson et al (2005:15) menyatakan bahwa Proteksi Keamanan data

pada media teknologi Informasi (TI) relatif masih rendah maka dari itu Wajib Pajak masih merasa khawatir dengan keamanan data yang disampaikan menggunakan sistem e-filing. Thompson (2005:15) menyatakan bahwa penyebab lain rendahnya Wajib Pajak menggunakan e-filing adalah ketika formulir SPT yang dikirim melalui sistem e-filing akan diperiksa, kecepatan download nya lambat dikarenakan ada terlalu banyak data yang perlu diunduh untuk keperluan pemeriksaan. Menurut Liberty Pandiangan (2005) menyatakan bahwa Wajib Pajak belum terlalu memahami bagaimana tata cara menyampaikan SPT menggunakan sistem e-filing (sistem belum user friendly). Selain itu, Menurut Felicia Utama Widjaya (2013) penggunaan sistem komputer dalam pelaporan SPT sangat membingungkan dan menyulitkan Wajib Pajak, serta sosialisasi tentang e-Filing masih belum maksimal dan berkelanjutan. Oleh sebab itu, belum semua Wajib Pajak menggunakan sistem e-Filing.

Yang dirasakan oleh kebanyakan Wajib Pajak tersebut nampaknya sangat bertolak belakang dengan manfaat yang seharusnya dirasakan jika Wajib Pajak tersebut menggunakan E-Filing. Padahal menurut Direktorat Jenderal Pajak, E- filing meerupakan fasilitas pelaporan SPT yang mudah digunakan, praktis, serta

dapat dilakukan dimana saja dan kapan saja. Sudah seharusnya banyak Wajib Pajak yang menggunakan fasilitas E-Filing karena banyak manfaat yang dapat dirasakan. Sayangnya manfaat-manfaat E-Filing seperti yang dikatakan Direktorat Jenderal Pajak belum sepenuhnya dirasakan oleh kebanyakan Wajib Pajak sehingga kebanyakan Wajib Pajak kurang berminat untuk menggunakan E-Filing.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Titis (2011) yaitu Analisis Faktor-Faktor yang Mempengaruhi Minat Perilaku Wajib Pajak untuk Menggunakan E-Filling, dengan menggunakan model Unified Theory of Acceptance and Use of Technology (UTAUT) yang dikembangkan oleh

Vankatesh,dkk. Perbedaan penelitian ini dengan penelitian yang dilakukan Titis (2011) adalah perbedaan sampel. Dimana penelitian Titis (2011) menggunakan sampel Wajib Pajak Badan di Semarang, sedangkan dalam penelitian ini sampel yang digunakan adalah Wajib Pajak Orang Pribadi yang melaporkan SPT Tahunan menggunakan fasilitas e-filing di Tangerang.

Penelitian ini melengkapi penelitian Titis (2011), yaitu dengan menambah variabel pengaruh sosial (social influence), web-self-efficacy (seperti yang digunakan pada penelitian Carter, et al. 2011), nilai harga (Price Value) seperti yang digunakan dalam penelitian Venkatesh, et al. (2012), kualitas pelayanan (Service quality) yang diadopsi dari Chen (2010), serta persepsi kredibilitas (Perceived Credibility) seperti yang digunakan dalam penelitian Anuar (2010). Namun penelitian ini juga menghilangkan variabel kompleksitas, kesukarelaan, pengalaman, kecepatan, keamanan dan kerahasiaan. Maka dalam penelitian ini variabel-variabel yang digunakan adalah Ekspektansi Kinerja (Performance Expectancy), Pengaruh Sosial (Social Influence). Web-Self-Efficacy, Kualitas Pelayanan (Service Quality), Nilai Harga (Price Value).

Berdasarkan latar belakang yang diuraikan diatas, maka peneliti merasa tertarik untuk meneliti lebih lanjut mengenai “FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT PENGGUNAAN SISTEM E-FILING OLEH WAJIB PAJAK ORANG PRIBADI SEBAGAI SARANA PENYAMPAIAN SPT TAHUNAN.”

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang diuraikan diatas, maka permasalahan yang akan dikaji dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah ekspektansi kinerja (Performance Expectancy) berpengaruh signifikana terhadap minat penggunaan e-filing oleh wajib pajak orang pribadi?

2. Apakah pengaruh sosial (Social Influence) berpengaruh signifikan terhadap minat penggunaan e-filing oleh wajib pajak orang pribadi?

3. Apakah web-self-efficacy berpengaruh signifikan terhadap minat penggunaan e-filing oleh wajib pajak orang pribadi?

4. Apakah kualitas pelayanan (Service Quality) berpengaruh signifikan terhadap minat penggunaan e-filing oleh wajib pajak orang pribadi?

5. Apakah nilai harga (Price Value) berpengaruh signifikan terhadap minat penggunaan e-filing oleh wajib pajak orang pribadi?

C. Tujuan dan Kontribusi Penelitian 1. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang diuraikan diatas, penelitian ini memiliki tujuan sebagai berikut :

1) Untuk menguji secara empiris pengaruh ekspektansi kinerja terhadap minat penggunaan sistem e-filing oleh wajib pajak orang pribadi sebagai sarana penyampaian SPT tahunan.

2) Untuk menguji secara empiris pengaruh social influence terhadap minat penggunaan sistem e-filing oleh wajib pajak orang pribadi sebagai sarana penyampaian SPT tahunan.

3) Untuk menguji secara empiris pengaruh web-self-efficacy terhadap minat penggunaan sistem e-filing oleh wajib pajak orang pribadi sebagai sarana penyampaian SPT tahunan.

4) Untuk menguji secara empiris pengaruh nilai harga terhadap minat penggunaan sistem e-filing oleh wajib pajak orang pribadi sebagai sarana penyampaian SPT tahunan.

5) Untuk menguji secara empiris pengaruh kualitas pelayanan terhadap minat penggunaan sistem e-filing oleh wajib pajak orang pribadi sebagai sarana penyampaian SPT tahunan.

2. Kontribusi Penelitian

Berdasarkan latar belakang dan rumusan masalah yang diuraikan diatas, penelitian ini memiliki kontribusi untuk berbagai pihak antara lain sebagai berikut:

a. Kontribusi Praktik

Hasil penelitian ini akan dapat memberikan kontribusi praktik berupa informasi bagi Application Service Provider (ASP) sebagai penyedia jasa aplikasi e-filing mengenai faktor-faktor yang mempengaruhi minat wajib pajak terhadap penggunaan e-filing, sehingga ASP dapat mengembangkan sistem e-filing tersebut untuk meningkatkan pelayanan kepada Wajib Pajak

b. Kontribusi Kebijakan

Hasil penelitian ini akan memberikan kontribusi kepada Direktorat Jenderal Pajak (DJP) dalam menentukan kebijakan mengenai tata cara pelaporan SPT secara elektronik melalui e-filing agar fasilitas e- filing ini dapat secara utuh dimanfaatkan oleh setiap Wajib Pajak khususnya Wajib Pajak orang pribadi di Indonesia dalam hal melaporkan SPT tahunannya untuk memenuhi kewajiban perpajakannya.