PELAYANAN PAJAK PRATAMA (KPP) MAKASSAR UTARA

SULFIRA NIM : 105730384112

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

PELAYANAN PAJAK PRATAMA (KPP) MAKASSAR UTARA

SULFIRA NIM : 105730384112

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

iii

Jalani hidup apa adanya, tapi bukan berarti tidak berusaha menuju yang lebih baik, jalani apa yang harus dijalani, terima apa yang harus diterima, jangan pedulikan mereka yang berkata apa-apa tentangmu, karena mereka hanya melihat,yang bisa jadi matanya salah menafsirkan apa yang dilihatnya, mereka mendengar tapi bisa jadi apa yang mereka dengar juga disalahpahami oleh telinganya, yang kemudian mereka menafsirkan apa yang mereka lihat dan dengar tentangmu sesukanya dan membuat kisah tentangmu juga sesukanya, tapi perlu diingat bahwa, kita bukan tentang apa yang mereka ceritakan dan apa yang mereka kisahkan, tapi ini adalah tentang hidup kita, cerita kita, kisah kita. Hidupmu dimulai dari dirimu sendiri, bukan dimulai oleh mereka. Jangan

biarkan perkataan yang menjatuhkanmu membuatmu jatuh, tapi jadikan kekuatan dan ambil hikmahnya. Buktikan bahwa kisah yang mereka buat tentang dirimu berbeda dengan kisah yang akan kita tampilan.

Skripsi ini saya persembahkan kepada orang-orang tercinta yang selalu berada disampingku pada saat saya jatuh dan terpurut, terutama pada kedua orang tua saya yang teramat istimewa, kakak-kakakku yang luar biasa, dan teman-teman yang selalu turut membantu. Terimah Kasih.

vi

Utara, dibimbing oleh Ansyarif Khalid dan Muchriana Muchran.

Penelitian ini betujuan untuk mengetahuai proses pelaksanaan pemeriksaan serta penyidik pajak pada Kantor pelayanan pajak pratama makassar utara penerapan tata cara pemeriksaan pajak pada kantor pelayanan pajak makassar utara.

Penelitian ini menggunakan metode deskriftif kuantitatif dengan pengambilan data secara langsung dari Instansi yang berkaitan dengan penelitian, yang kemudian diolah dan dianalisa mengenai sistem dan prosedur pemeriksaan serta penyelidikan pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara

Hasil penelitian yang telah ditemukan adalah bahwa tata cara pemeriksaan dan penyidik pajak berpedoman pada aturan yang telah diatur oleh Kementerian Keuangan PMK-82/PMk.03/2011, mulai dari tentang tata cara pelaksanaan pemeriksaan pajak yang bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan yang dapat meliputi satu, beberapa, atau seluruh jenis pajak, baik untuk satu atau beberapa masa pajak bagian tahun pajak atau tahun pajak dalam tahun-tahun lalu maupun tahun berjalan. Tim pemeriksa pajak ditunjuk langsung oleh Direktorat Jenderal Pajak yang terdiri dari Supervisor, ketua, dan anggota, Tim pemeriksa pajak yang akan melakukan pemeriksaan pajak harus profesional dan dalam melakukan pemeriksaan pajak agar wajib pajak dapat memperbaiki apabila ditemukan untuk diperbaiki. Tim Quality Assurance adalah tim yang membahasan tentang risalah perbedaan pendapat tim Quality Assurance dibentuk apabila Wajib pajak mengajukan permohonan pembahasan ulang tentang pembahasan hasil pemeriksaan akhir belum disepakati antara pemeriksa pajak dengan wajib pajak untuk megajukan permohonan.

iv

Alhamdulillahirabbil ‘Alamin, dengan segala kerendahan hati, puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Sistem Dan Prosedur Pelaksanaan Pemeriksaan Serta Penyelidikan Pajak Pada Kantor Pelayanan Pajak (KPP) Makassar Utara” tepat pada waktunya

Shalawat serta Salam semoga tercurah kepada baginda Rasulullah SAW, keluarga dan para sahabat beliau yang telah menjadi jalan bagi umatnya dalam menempuh keselamatan dan kebahagiaan dengan ilmu pengetahuan yang benar.

Ucapan terima kasih kepada Ayahanda Alimuddin dan Ibunda Sitti Hatijah atas doa, pengorbanan, jerih payah, dorongan serta curahan kasih sayang yang tak henti-hentinya diberikan kepada penulis

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, baik penyusunan, penulisan maupun isinya. Hal tersebut dikarenakan keterbatasan pengetahuan, pengalaman, dan kemampuan yang penulis miliki. Penulisan menyadari bahwa keberhasilan yang diperoleh tidak serta merta hadir tanpa adanya bantuan, partisipasi, dan dukungan dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr. Abd. Rahman Rahim, SE.,MM selaku Rektor Universitas Muhammadiyah Makassar

v Universitas Muhammadiyah Makassar

4. Bapak Dr. H. Ansyarif Khalid SE,. M.Si.Ak.CA sebagai pembimbing I dan Muchriana Muchran SE,. M.Si.Ak.CA sebagai pembimbing II yang penuh dengan kesabaran telah meluangkan waktu untuk memberikan bimbingan mulai dari penyusunan proposal hingga penyelesaian skripsi ini

5. Semua dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, khususnya Dosen jurusan akuntansi yang telah mentransferkan ilmu pengetahuannya

6. Keluarga tercinta atas semangat dan pengertiannya serta dukungannya

7. Para staf Kantor Pelayanan Pajak Pratama Makassar Utara yang telah membantu penulis dalam penelitian dan mengumpulkan data

8. Kepada teman-teman seangkatan 2012 di Universitas Muhammadiyah Makassar Fakultas Ekonomi dan Bisnis terkhusus untuk Akuntansi 7-2012. 9. Kepada sahabat-sahabat SD,SMP,SMA yang sudah memberikan juga

semangat.

Makassar, 07 Agustus 2016

vii

HALAMAN JUDUL ...i

LEMBAR PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN...iii

MOTTO DAN PERSEMBAHAN...iv

KATA PENGANTAR ...v

ABSTRAK ...vi

DAFTAR ISI...vii

DAFTAR TABEL ...x

DAFTAR GAMBAR ...xi

BAB I PENDAHULUAN...1

A. Latar Belakang...1

B. Rumusan Masalah ...6

C. Tujuan Penelitian...6

D. Manfaat Penelitian...7

BAB II TINJAUAN PUSTAKA A. Pajak ...8

B. Sistem dan Prosedur Pemeriksaan Pajak ...12

C. Penyidik Pajak ...25

D. Tinjauan atas Penelitian Terdahulu ...28

viii

A. Lokasi Dan Waktu Penelitian ...31

B. Jenis dan Sumber Data ...31

C. Metode Pengumpulan Data ...32

D. Metode Analisis Data ...33

E. Sistematika Pembahasan ...34

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ...35

A. Gambaran Umum ...35

B. Kegiatan Usaha...47

C. Jumlah Karyawan ...48

BAB V HASIL PENELITIAN DAN PEMBAHASAN ...49

A. Sistem dan Prosedur Pelaksanaan Pemeriksaan Pajak pada KPP Makassar Utara...49

B. Analisa Sistem dan prosedur Pemeriksaan Serta Penyidik Pajak...60

C. Mengukur Tingkat Kepatuhan Wajib Pajak...66

D. Manfaat Hasil Analisa Sistem Prosedur Pemeriksaan SertaPenyidik Pajak...78

BAB VI SIMPULAN DAN SARAN...79

A. Simpulan...79

x

xi

Gambar 4.2 Struktur Organisasi...41

Gambar 5.1 Alur Pemeriksaan ...54

Gambar 5.2 Pemeriksaan Lapangan ...59

Gambar 5.3 Pemeriksaan Kantor ...61

Gambar 5.4 Pembahasan Akhir Hasil Pemeriksaan...65

1 A. Latar Belakang

Sebagai Negara yang berkembang, sebenarnya Indonesia memiliki berbagai macam potensi untuk menjadi Negara yang lebih maju. Akan tetapi pada kenyataannya Indonesia tidak bisa memanfaatkan berbagai potensi itu. Bisa dilihat kenyataan sekarang, di Indonesia mengalami berbagai masalah hampir di semua sektor yang ada, salah satu masalah terbesar adalah masalah di sektor ekonomi, untuk memperbaiki masalah tersebut maka pajak diharapkan bisa menjadi solusi yang efektif. Hal ini dikarenakan pajak merupakan potensi penerimaan terbesar dalam negeri. Karena pajak merupakan penerimaan langsung yang segera bisa diolah guna untuk pembiayaan berbagai macam keperluan Negara.

Undang-undang pajak di Indonesia saat ini menganut sistem self assesment. Sistem pemungutan ini dipercayakan kepada Wajib Pajak (WP), jadi WP harus melaporkan secara teratur seluruh jumlah pajak yang terutang dan jumlah pajak yang telah ditentukan dalam peraturan perundang-undangan perpajakan. Untuk penerapan sistem self assesment salah satu hal mendasar yang harus dilakukan adalah melaksanakan penegakan hukum perpajakan. Apabila ada ketegasan hukum, bisa dipastikan WP akan lebih bertanggung jawab terhadap kewajiban pajaknya sendiri, dan akan melaporkan pajaknya sesuai dengan kenyataan tanpa

melakukan manipulasi. Penegakkan hukum juga akan memberikan dampak positif terhadap keberhasilan penerimaan pajak.

Sistem self assessment yang diterapkan di Indonesia, pemeriksaan pajak merupakan pilar dari penegakan hukum (law enforcement). Tujuan pemeriksaan pajak adalah untuk menguji kepatuhan wajib pajak dan bukan untuk menetapkan besarnya pajak terutang, akan tetapi Surat Ketetapan Pajak dapat timbul akibat dari pelaksanaan pemeriksaan pajak

Sesuai dengan pasal 29 ayat 1 UU nomor 6 tahun 1983 sebagaimana telah diubah terakhir dengan UU no 16 tahun 2000, tujuan pemeriksaan pajak dapat dibedakan menjadi dua yaitu untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan pajak. Pemeriksaan yang bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan seorang wajib pajak dapat dilakukan dalam hal: Pertama, Surat Pemberitahuan menunjukan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak; Kedua, Surat Pemberitahuan

Pemeriksaan yang bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan seorang wajib pajak dapat dilakukan dalam hal: Pertama, Surat Pemberitahuan menunjukan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak; Kedua, Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukan rugi; Ketiga, Surat Pemberitahuan tidak disampaikan atau

disampaikan tidakpada waktu yang telah ditetapkan; Keempat, Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak; Kelima, Ada indikasi kewajiban perpajakan selain kewajiban tersebut pada angka 3 tidak dipenuhi.

Pemeriksaan pajak diharapkan dapat meningkatkan kepatuhan pajak. Dengan demikian dapat dikatakan bahwa fiskus mempunyai kewajiban untuk melaksanakan pemeriksaan dengan baik dan benar sedemikian sehingga kepathuan pajak akan senantiasa meningkat dari tahun ke tahun. Hal ini sesuai dengan Pasal 11 ayat (1) dan (2) Peraturan Menteri Keuangan Nomor:199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak, yang menegaskan bahwa : “Pemeriksa pajak wajib melakukan pembinaan kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan yang berlaku dan memberikan petunjuk kepada Wajib Pajak dalam memenuhi keawjiban perpajakannya agar pemenuhan kewajiban perpajakan dalam tahun-tahun selanjutnya dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Ruang lingkup pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat meliputi satu, beberapa atau seluruh jennis pajak baik satu atau beberapa Masa Pajak , Bagian Tahun Pajak atau Tahun Pajak dalam tahun-tahun lalu maupun tahun berjalan. Ruang lingkup pemeriksaan untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan dapat meliputi penentuan, pencocokan, atau pengumpulan materi yang berkaitan dengan tujuan pemeriksaan

pemeriksaan diharapkan memberikan deterrent effect kepada Wajib Pajak sehingga kepatuhan di dalam pemenuhan kewajiban perpajakan menjadi lebih baik ditahun-tahun mendatang. Pemeriksaan pajak merupakan instrumen yang baik untuk meningkatkan tingkat kepatuhan Wajib Pajak, baik secara formal maupun material dari peraturan perpajakan Karena jumlah Wajib Pajak jauh lebih banyak dibandingkan dengan jumlah pemeriksa pajak, maka tidak mungkin pemeriksaan dilakukan kepada semua Wajib Pajak. Oleh karena itu, prioritas pemeriksaan lebih diutamakan pada Wajib Pajak dengan resiko tinggi melakukan penggelapan pajak

Kepatuhan Pajak memerlukan tax law berupa pemeriksaan pajak dari hasil pemeriksaan akan diketahui tingkat kepatuhan Wajib Pajak, bagi wajib pajak yang tingkat kepatuhannya tergolong rendah, diharapkan dengan dilakukannya pemeriksaan terhadap wajib pajak dapat memberikan motivasi positif agar untuk masa-masa selanjutnya menjadi lebih baik Oleh karena itu,pemeriksaan pajak juga sekaligus sebagai sarana pembinaan dan pengawasan terhadap wajib pajak

menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada

wajib pajak dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan, Pemeriksaan untuk tujuan menguji kepatuhan wajib pajak, dilakukan dalam hal SPT menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak, SPT tahunan pajak penghasilan menunjukkan kerugian, SPT tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan,SPT yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak,ada indikasi kewajiban perpajakan selain kewajiban tersebut tidak dipenuhi Petugas pemeriksa Direktorat Jenderal Pajak terus berupaya melakukan pemeriksaan, salah satu upayanya dengan menggiatkan penelisikan praktik penghindaran pajak (tax avoidance) terhadap perusahaan yang melakukan manajemen laba yang merekayasa laba sehingga meminimalkan pajak

Wajib pajak perlu diperiksa untuk memastikan tingkat kepatuhan mereka, hal ini menyusul sistem perpajakan Indonesia yang self assessment, artinya wajib pajak diberi kepercayaan menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak terutang, , Untuk menjaga agar Wajib Pajak tetap dalam koridor peraturan perpajakan, maka diantisipasi dengan melakukan pemeriksaan terhadap Wajib Pajak yang memenuhi kriteria untuk diperiksa.

Berdasarkan latar belakang tersebut diatas, maka penulis memilih judul penelitian ”Analisis Sistem dan Prosedur Pelaksanaan

Pemeriksaan Serta Penyelidikan Pajak pada Kantor Pelayanan Pajak Pratama Makassar utara”

B. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini yaitu:

Bagaimana sistem dan prosedur pelaksanaan pemeriksaan pajak serta penyelidikan yang dilakukan dan diterapkan pada Kantor Pelayana Pajak Pratama Makassar Utara ?

C. Tujuan Penelitian

Adapun tujuan dalam penelitian yakni:

Untuk mengetahui sistem dan prosedur yang digunakan pada kantor pajak KPP Pratama Makassar Utara dalam melakukan atau melaksanakan pemeriksaan dan penyelidikan pajak.

D. Manfaat Penelitian

Adapun manfaat dalam penelitian ini yakni: 1. Manfaat Teoritis

Adapun manfaat teoritis dalam penelitian ini yakni sebagai referensi bagi pihak-pihak yang membutuhkan dan sebagai wadah penambahan ilmu.

2. Manfaat praktis

a) Bagi WP yakni agar WP lebih memperhatikan tagihan pajak dan mengikuti prosedur yang telah ditetapkan oleh dirjen pajak.

b) Bagi instansi pemerintah dirjen pajak, agar lebih teliti dalam menganalisa laporan wajib pajak yang telah di serahkan oleh wajib pajak pada instansi kantor pajak.

8 A. Pengertian Pajak

Pajak (dari bahasa Latin taxo "rate") adalah iuran rakyat kepada negara berdasarkan undang-undang, sehingga dapat dipaksakan, dengan tidak mendapat balas jasa secara langsung, Pengertian pajak secara umum ialah iuran wajib atau pungutan yang dibayar oleh Wajib Pajak ( Orang yang bayar pajak) kepada Pemerintah berdasarkan Undang-Undang dan hasilnya digunakan unutk membiayai pengeluaran umum pemerintah dengan tanpa balas jasa yang ditunjukan secara langsung sedangkan Berdasarkan UU KUP NOMOR 28 TAHUN 2007 Pasal 1 ayat 1 disebutkan bahwa pengertian Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Sedangkan menurut para ahli pajak dapat di defenisikan sebagai berikut :

1. Soemitro (Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang(yang dapat dipaksakan) dengan mendapat jasa-jasa timbal (kontra-prestasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran.

2. Waluyo dan Wirawan (2003:5) dari sudut pandang ekonomi, pajak merupakan penerimaan negara yang digunakan untuk mengarahkan

kehidupan masyarakat menuju kesejahteraan. Pajak sebagai motor penggerak kehidupan ekonomi masyarakat.

3. Leroy Beaulieu, Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah

Berdasarkan pengertian pajak di atas maka dapat di simpulkan bahwa pajak, Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat (warga Negara) kepada sektor publik (Masyarakat). Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat dan bersifat memaksa. Berikut komponen-komponen pajak :

1. Asas Pemungutan Pajak

a. Asas domisili (asas tempat tinggal) adalah negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

b. Asas sumber adalah negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak

c. Asas kebangsaan adalah pengenaan pajak dihubungkan dengan kebangsaan suatu negara. Asas ini berlaku untuk Wajib Pajak Luar Negeri

2. Fungsi Pajak

Fungsi pajak seperti dikemukan Marihot Pahala Siahaan (2010), yaitu :

a. Fungsi budgetair (penerimaan), disebut juga fungsi utama pajak atau fungsi fiskal (fiscal function), yaitu suatu fungsi dimana pajak digunakan untuk memasukan dana secara optimal kas negara berdasarkan undang-undang perpajakan yang berlaku.

b. Fungsi regularend (mengatur) disebut juga fungsi tambahan yaitu suatu fungsi dimana pajak dipergunaan oleh pemerintah sebagai alat kebijakan mencapai tujuan tertentu.

c. Fungsi redistribusi pendapatan berarti pajak digunakan sebagai alat untuk mengalihkan kekayaan dari sebagian masyarakat ke golongan masyarakat lain yang berpenghasilan rendah. Fungsi Demokrasi dimaksudkan bahwa pajak merupakan salah satu perwujudan dari sistem kekeluargaan dan kegotongroyongan rakyat yang sadarakan baktinya kepada Negara.

3. Sistem Perpajakan

Sistem perpajakan suatu negara terdiri dari tiga unsur yaitu, Tax Policy, Tax Law dan Tax Administration. Sistem perpajakan dapat disebut sebagai suatu metode atau cara bagaimana mengelola utang pajak yang

terutang oleh Wajib Pajak dapat mengalir ke kas negara (Safri Nurmantu, 2003:106) Menurut Wirawan B. Ilyas dan Richard Burton (2004), terdapat 4 (empat) sistem pemungutan pajak, yaitu :

a. Official Assessment System, yakni sistem pemungutan pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar ( pajak terutang ) oleh seseorang.

b. Semi Self Assessment System, yakni suatu sistem pemungutan pajak yang memberi wewenang kepada fiksus dan wajib pajak untuk

menentukan besarnya utang pajak.

c. Self Assessment System, yakni suatu sistem pemungutan pajak yang member wewenang kepda Wajib Pajak untuk menghitung, memperhitungkan, menyetorkan dan melaporkan sendiri besarnya utang pajak.

d. Witholding System, yaitu suatu sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga untuk memotong/memungut besarnya pajak yang terutang.

4. Istilah Perpajakan

a. Wajib Pajak, Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotong pajak (Direktorat Jenderal Pajak, 2008:9).

b. Masa Pajak, Masa Pajak adalah Jangka waktu yang lamanya sama dengan 1 ( satu ) bulan takwim atau jangka waktu lain yang ditetapkan dengan Keputusan Menteri Keuangan paling lama 3 ( tiga ) bulan takwim (Direktorat Jenderal Pajak, 2008:9).

c. Pajak yang Terutang, Pajak yang terutang adalah pihak yang harus dibayar pada suatu saat,dalam Masa Pajak, dalam Tahun Pajak atau dalam Bagian Tahun Pajak menurut ketentuan peraturan perundang-undangan perpajakan (Direktorat Jenderal Pajak, 2008:11).

d. Surat Pemberitahuan, Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan perundangundangan perpajakan (Direktorat Jenderal Pajak, 2008:11)

e. Surat Setoran Pajak, Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunuk oleh Menteri Keungan (Direktorat Jenderal Pajak, 2008:11).

f. PPh Pasal 21, PPh Pasal 21 adalah pajak atas penghsilan sehubungan dengan pekerjaan, jasa dan kegiatan dengan nama dan bentuk apapun yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri (Direktorat Jenderal Pajak, 2008:16).

g. PPh Pasal 25, PPh Pasal 25 yaitu angsuran pembayaran pajak yang dilakukan setiap bulan oleh Wajib Pajak berdasarkan kententuan UU PPh merupakan pembayaran dimuka terhadap utang pajak penghasilan yang akan dihitung sendiri (self assesment) oleh Wajib Pajak pada akhir tahun pajak melalui penyampaian SPT (Direktorat Jenderal Pajak, 2008:12).

B. Sistem Dan Prosedur Pemeriksaan Pajak

Kamdar (1997) seperti yang dikutip Junaidi Eko Widodo (2004:117-130), menyatakan bahwa tindakan pemeriksa merupanan alat pencegah utama ketidakpatuhan Wajib Pajak (effective deterrent to noncompliance ) dan semakin besar rasio pemeriksaan pajak dapat mendorong peningkatan penerimaan. Pendapat ini didasarkan pada sebuah penelitian yang dilakukan oleh Kamdar untuk menganalisis kepatuhan Wajib Pajak badan di Amerika Serikat dengan menggunakan analisis time series.

Penelitian ini mengambil data dari The Annual Report of the Commissioner of internal Renenue untuk tahun 1961 samapi dengan tahun 1997. Karena jumlah Wajib Pajak jauh lebih banyak dibandingkan dengan jumlah pemeriksa pajak, maka tidak mungkin pemeriksaan dilakukan kepada semua Wajib Pajak. Oleh karena itu, prioritas pemeriksaan lebih diutamakan pada Wajib Pajak dengan resiko tinggi melakukan penggelapan pajak. pemeriksaan merupakan interaksi antara

pemeriksa dengan Wajib Pajak. Untuk itu, dibutuhkan sikap positif dari Wajib Pajak sehingga pelaksanaan pemeriksaan dapat lebih efektif (Priantara, 2000:24)

Pemeriksaan pajak dilakukan oleh pegawai Direktorat Jendral Pajak, yaitu Pegawai Negeri Sipil (PNS) yang telah memiliki keahlian sebagai pemeriksa pajak. Selain itu, pemeriksa pajak bisa merupakan tenaga ahli yang ditunjuk oleh Direktur Jendral Pajak dan diberi wewenang, tugas dan tanggung jawab sebagai pemeriksa pajak. Tenaga ahli yang telah ditunjuk oleh Direktur Jenderal pajak adalah pegawai Badan Pemeriksa Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal Departemen Keuangan (Itjen Depkeu), pemeriksa dari Kantor Akuntan Publik (KAP). Bagian-bagian dari pemeriksaan :

1. Tujuan Pemeriksaan Pajak

Tujuan pemeriksaan sebagaimana diatur dalam Pasal 2 Peraturan Menteri Keuangan RI No. 199/PMK.03/2007 tanggal 28 Desember 2007 Tentang Tata Cara Pemeriksaan Pajak yang menyatakan bahwa tujuan pemeriksaan pajak adalah untuk:

a. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada wajib pajak yamg dilakukan dalam hal:

1. Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak

2. Surat Pemberitahuan Tahunan Pajak Penghasilan Menunjukkan Rugi

3. Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan

4. Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak

5. Ada indikasi kewajiban pajak yang tidak dipenuhi

b. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan yang meliputi pemeriksaan dalam rangka:

b. Pemberian Nomor Pokok Wajib Pajak secara jabatan; c. Penghapusan Nomor Pokok Wajib Pajak;

d. Wajib Pajak mengajukan keberatan; e. Pencocokan data atau alat keterangan;

f. Penentuan Wajib Pajak berlokasi di daerah terpencil.

Tujuan ini diimplementasikan berdasarkan prinsip tidak ada satupun Wajib Pajak baik Badan maupun Orang Pribadi yang tidak dapat diperiksa, semua mempunyai kesempatan yang sama untuk diperiksa karena secara yuridis Direktorat Jenderal Pajak harus memperlakukan hal yang sama (equal treatment) terhadap semua Wajib Pajak, Direktorat Jenderal Pajak menata kegiatan pemeriksaan untuk mewujudkan tujuan pemeriksaan dengan mengeluarkan kebijakan-kebijakan agar pelaksanaan

pemeriksaan menjadi selaras dan terarah sesuai dengan misi yang diemban.

2. Ruang Lingkup Pemeriksaan

Penataan kegiatan pemeriksaan dilakukan dengan memperbaiki tata cara dan kebijakan pemeriksaan sebagaimana telah diatur dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 199/PMK.03/2007 tanggal 28 Desember 2007. Secara garis besar ketentuan tersebut telah menata prasarat dilakukannya pemeriksaan. Ruang lingkup pemeriksaan telah diklasifikasikan menjadi pemeriksaan lapangan dan kantor, dengan uraian sebagai berikut :

a. Pemeriksaan Lapangan dilakukan di tempat Wajib Pajak yang dapat meliputi kantor wajib Pajak, pabrik, tempat usaha atau tempat tinggal atau tempat lain yang diduga ada kaitannya dengan kegiatan usaha atau pekerjaan bebas Wajib Pajak atau tempat lain yang ditentukan oleh Direktorat Jenderal Pajak atas satu, beberapa atau seluruh jenis pajak, untuk tahun berjalan dan atau tahuntahun sebelumnya. Pemeriksaan Lapangan dapat dibedakan menjadi:

1. Pemeriksaan Lengkap (PL) adalah Pemeriksaan Lapangan yang dilakukan terhadap Wajib Pajak, termasuk kerja sama operasi dan konsorsium atas seluruh jenis pajak untuk tahun berjalan dan/atau tahun-tahun sebelumnya, yang dilaksanakan dengan menerapkan teknik-teknik pemeriksaan yang lazim digunakan dalam rangka mencapai tujuan pemeriksaan.

2. Pemeriksaan Sederhana Lapangan (PSL) adalah Pemeriksaan Lapangan yang dilakukan terhadap Wajib Pajak untuk satu, beberapa atau seluruh jenis pajak secara terkoordinasi antar seksi oleh Kepala Kantor dalam tahun berjalan dan/atau tahun-tahun sebelumnya, yang yang dilaksanakan dengan menerapkan teknik-teknik pemeriksaan yang dipandang perlu menurut keadaan dalam rangka mencapai tujuan pemeriksaan.

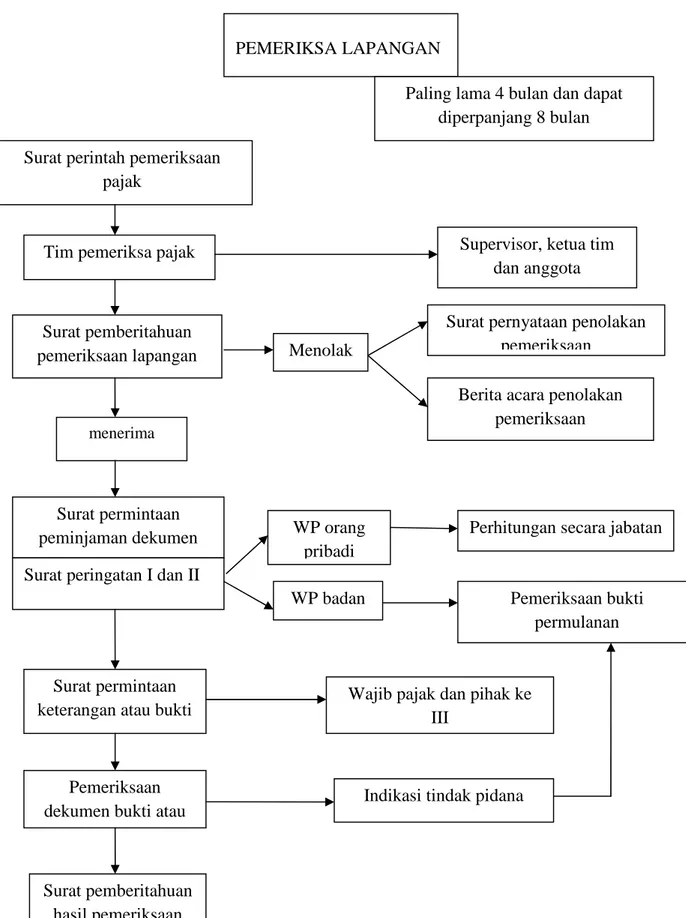

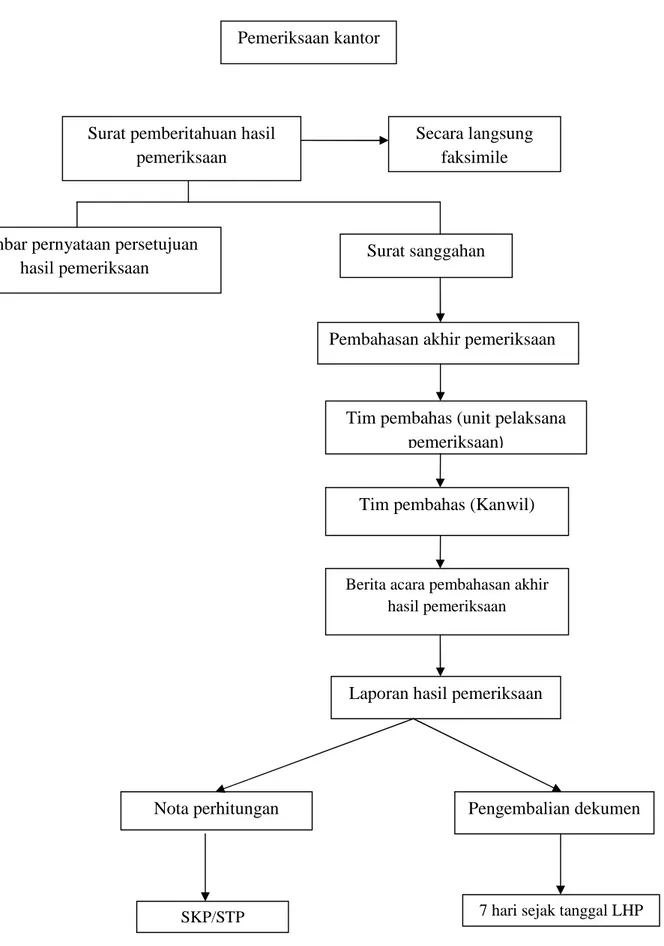

b. Pemeriksaan Kantor adalah pemeriksaan yang dilakukan terhadap Wajib Pajak di kantor Unit Pelaksanaan Pemeriksaan Pajak. Pemeriksaan kantor meliputi suatu jenis pajak tertentu baik tahun berjalan dan atau tahun-tahun sebelumnya. Pemeriksaan Kantor hanya dapat dilaksanakan dengan Pemeriksaan Sederhana Kantor (PSK). PSK dilaksanakan dalam jangka waktu empat minggu dan dapat diperpanjang menjadi paling lama 6 (enam) minggu.

3. Jenis Pemeriksaan

a. Pemeriksaan Rutin, Yaitu pemeriksaan yang bersifat rutin yang dilakukan terhadap Wajib Pajak sehubungan dengan pemenuhan hak dan kewajiban perpajakannya. Pemeriksaan rutin diantaranya dapat dilakukan dalam hal-hal sebagai berikut :

1. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang menyatakan Lebih Bayar;

2. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang menyatakan Rugi Tidak Lebih Bayar;

3. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang termasuk dalam kategori Non Efektif (NE) selama dua tahun berturut-turut; 4. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang menyatakan

rugi yang pelaksanaan pemeriksanaannya dikaitkan dengan pelaksanaan Pemeriksaan Rutin untuk tahun pajak lainnya.

5. Wajib Pajak Orang Pribadi tidak menyampaikan SPT thunan PPh walaupun telah dikirimkan Surat Tegoran dan tidak mengajujkan permohonan perpanjangan penyampaian SPT, termasuk SPT kembali pos dan Wajib Pajak kelompok Non Efektif (NE).

6. Wajib Pajak Orang Pribadi menjalankan usaha atau pekerjaan bebas

7. Wajib Pajak Orang Pribadi menyampaikan SPT Tahunan yang tidak sesuai dengan ketentuan penggunaan Norma Penghitungan Penghasilan Netto

8. Data prioritas dan alat keterangan

9. Pemeriksaan dalam rangka ekstensifikasi

b. Pemeriksaan Khusus yaitu Pemeriksaan yang dilakukan terutama terhadap Wajib Pajak sehubungan dengan adanya keterangan atau masalah yang berkaitan dengan Wajib Pajak tersebut. Pemeriksaan ini sifatnya sangat selektif dan dilakukan demi terselenggaranya keadilan dalam pelaksanaan pemungutan pajak. Pemeriksaan Khusus dapat dilakukan terhadap:

1. Wajib Pajak yang diduga melakukan tindak pidana di bidang perpajakan

2. Wajib Pajak tertentu berdasarkan pengaduan masyarakat, termasuk melalui kotak pos 5000

3. Wajib pajak tertentu berdasarkan pertimbangan Direktur Jenderal Pajak

4. Wajib Pajak yang tidak memenuhi himbauan Direktorat Jenderal Pajak.

5. Pemeriksaan WP Lokasi, yaitu pemeriksaan yang dilakukan terhadap cabang, perwakilan, pabrik, dan atau tempat usaha dari WP domisili

6. Pemeriksaan Tahun Berjalan, yaitu pemeriksaan terhadap WP yang dilakukan dalam tahun berjalan untuk jenis-jenis pajak tertentu dan mengumpulkan data dan/atau alat keterangan untuk tujuan tertentu 7. Pemeriksaan Bukti Permulaan, yaitu pemeriksaan yang dilakukan

untuk mendapatkan bukti pemulaan tentang adanya dugaan terjadi tindak pidana di bidang perpajakan

8. Pemeriksaan Terintegrasi, yaitu pemeriksaan yang terkoordinasi dari dua atau lebih unit pemeriksaan terhadap beberapa Wajib Pajak yang memiliki hubungan kepemilikan, penguasaan, pengelolaan, usaha dan/atau financial

9. Pemeriksaan untuk Tujuan Pemeriksaan Pajak (Delingquensi Audit), yaitu pemeriksaan yang dilakukan untuk mendapatkan data

mengenai harta Wajib Pajak/Penanggung Pajak yang merupakan objek sita sehubungan dengan adanya tunggakan pajak sesuai dengan Undang-Undang Penagihan dengan Surat Paksa.

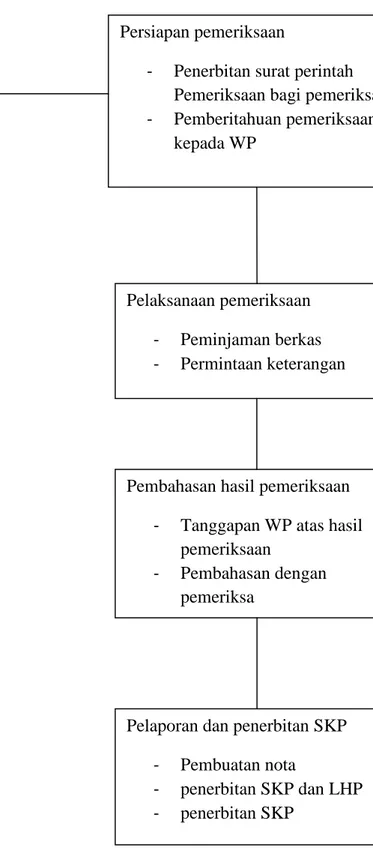

4. Prosedur Tahapan Pemeriksaan

Secara garis besar pemeriksaan pajak dibagi menjadi 3 tahapan, yaitu (1) persiapan pemeriksaan, (2) pelaksanaan pemeriksaan, (3) pembuatan laporan pemeriksaan pajak, berikut penjelasannya :

a. Persiapan Pemeriksaan, Kegiatan-kegiatan yang dilakukan dalam rangka persiapan pemeriksaan adalah :

1. Mempelajari berkas wajib pajak / berkas data.

2. Menganalisis SPT dan laporan keuangan wajib pajak. 3. Mengidentifikasi masalah.

4. Melakukan pengenalan lokasi wajib pajak. 5. Menentukan ruang lingkup pemeriksaan. 6. Menyusun program pemeriksaan.

7. Menentukan buku-buku dan dokumen-dokumen yang akan dipinjam.

8. Menyediakan saran pemeriksaan

b. Pelaksanaan pemeriksaan, Kegiatan-kegiatan yang dilakukan dalam pelaksanaan pemeriksaan adalah :

1. Memeriksa di tempat wajib pajak.

2. Melakukan penilaian dan pengendalian intern.

4. Melakukan pemeriksaan atas buku-buku, catatan-catatan dan dokumendokumen.

5. Melakukan konfirmasi kepada pihak ketiga.

6. Memberitahukan hasil pemeriksaan kepada wajib pajak yang diperiksa.

7. Melakukan sidang penutup.

c. Pembuatan Laporan Pemeriksaan Pajak, Laporan pemeriksaan pajak disusun oleh pemeriksa pada akhir pelaksanaan pemeriksaan yang merupakan ihtisar dan penuangan semua hasil pelaksanaan tugas pemeriksaan sesuai dengan tujuan yang menghasilkan laporan-laporan :

1. Keterangan umum, yaitu keterangan tentang wajib pajak yang diperiksa

2. Pelaksanaan pemeriksaan yang meliputi penilaian pemeriksaan atas pospos yang diperiksa dan temuan-temuan pemeriksaan. 3. Hasil pemeriksaan, merupakan gambaran mengenai perbandingan

antara laporan wajib pajak (SPT) dengan hasil pemeriksaan dan perhitungan mengenai besarnya pajak yang terutang.

4. Kesimpulan dan usul pemeriksaan, merupakan gambaran hasil pemeriksaan dalam bentuk perbandingan antara pajak yang terutang berdasarkan laporan wajib pajak dengan hasil pemeriksaan, data atau informasi yang diperoleh dari awal pemeriksaan.

Sedangkan menurut Mardiasmo (2011:54), menjelaskan tentang prosedur pemeriksaan untuk memeriksa pajak adalah sebagai berikut :

1. petugas pemeriksa harus dilengkapi dengan Surat Perintah Pemeriksaan Pajak (SP3) dan harus memperlihatkan kepada Wajib Pajak yang diperiksa.

2. Wajib Pajak yang diperiksa harus:

a. Memperlihatkan dan / meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terhutang pajak.

b. Memberi kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan. Memberikan keterangan yang diperlukan c. Memberikan keterangan yang diperlukan

d. Apabila dalam pengungkapan hal-hal dalam angka (1) Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban itu tidak berlaku untuk keperluan pemeriksaan tersebut.

3. Dirjen Pajak berwenang melakukan penyegelan tempat atau ruang tertentu, bila Wajib Pajak tidak memenuhi kewajiban huruf b diatas.

PMK RI No.123/PMK.03/2006 Tentang Perubahan atas KMK RI Nomor 545/KMK.04/2000 Pasal 8, menyatakan bahwa “ Pelaksanaan pemeriksaan pajak yang meliputi pedoman umum pemeriksaan pajak, pedoman pelaksanaan pemeriksaan pajak, dan pedoman laporan pemeriksaan pajak”. PMK RI No.123/PMK.03/2006 Tentang Perubahan atas KMK RI Nomor 545/KMK.04/2000 Pasal 10, menjelaskan tentang pedoman pelaksanaan pemeriksaan sebagai berikut: (1) Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik, sesuai dengan tujuan pemeriksaan, dan mendapat pemeriksaan yang seksama. (2) Luas pemeriksaan ditentukan berdasarkan petunjuk yang diperoleh yang harus dikembangkan melalui pencocokan data, pengamatan, tanya jawab, dan tindakan lain berkenaan dengan pemeriksaan. (3) Pendapat dan kesimpulan Pemeriksa Pajak harus didasarkan pada temuan yang kuat dan berlandaskan ketentuan peraturan perundang-undangan perpajakan.

Adapun metode-metode pemeriksaan yang dapat digunakan terdiri dari dua jenis yaitu metode langsung dan tidak langsung. Metode langsung digunakan

1. Kriteria Wajib Pajak Yang Diperiksa a. Wajib pajak dengan SPT Lebih Bayar. b. Wajib pajak dengan SPT Kurang Bayar. c. Wajib pajak dengan SPT Nihil.

d. Wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas

e. Wajib pajak yang menyampaikan SPT tidak sesuai dengan penggunaan norma

f. Penghitungan penghasilan netto.

g. Wajib pajak yang diduga melakukan tindak pidana perpajakan. h. Wajib pajak tertentu berdasarkan pertimbangan Direktorat Jenderal

Pajak.

2. Petugas Pelaksana Pemeriksaan Pajak

Petugas Pelaksana Pemeriksaan Pajak Sesuai dengan PMK RI Nomor. 123/PMK.03/2006 Tentang Perubahan atas KMK RI No.545/KMK.04/2000 pasal 1 ayat (2), yang menjadi pemeriksa pajak adalah Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan pajak

Selain itu, berdasarkan Pasal 9 ayat (1), pemeriksaan pajak harus dilaksanakan oleh Pemeriksa Pajak yang:

a. Telah mendapat pendidikan teknis yang cukup dan memiliki keterampilan sebagai Pemeriksa Pajak.

b. Bekerja dengan jujur, bertanggung jawab, penuh pengabdian, bersikap terbuka, sopan, dan objektif, serta menghindarkan diri dari perbuatan tercela

c. Menggunakan keahliannya secara cermat dan seksama serta memberikan gambaran yang sesuai dengan keadaan sebenarnya tentang Wajib Pajak.

Untuk melaksanakan suatu tugas pemeriksaan pajak dilakukan oleh pemeriksa pajak yang tergabung dalam suatu tim yang terdiri dari seorang

supervisor, seorang ketua tim dan seorang atau lebih anggota. Penunjukan tim pemeriksa pajak ini dilakukan berdasarkan Surat Perintah Pemeriksaan Pajak(SP3).

3. Pembuatan Laporan Pemeriksaan Pajak (LPP)

Laporan pemeriksaan pajak adalah laporanyang dibuat oleh

pemeriksa pada akhir pelaksanaan pemeriksaan yang merupakan ikhtisar dan penuangan semua hasil pelaksaan tugas pemeriksaan sesuai dengan tujuan yang telah ditetapkan. Laporan pemeriksaan pajak menyajikan penilaian dan pengujian atas ketaatan pemenuhan kewajiban perpajakan wajib pajak yang akan diperiksa, yang disarikan dari kertas kerja

pemeriksaan. Laporan pemeriksaan pajak digunakan sebagai dasar penerbitan surat ketetapan pajak.

a. Cara penyusuna laporan pemeriksaan pajak

1. Umum, memuat keterangan-keteranganmengenai identitas wajib pajak, pemenuhan kewajiban perpajakan, gambaran kegiatan wajib pajak, penugasan dan alasan pemeriksaan data atau informasi yang tersedia, daftar lampiran

2. Pelaksanaan Pemeriksaan, memuat penjelasan secara lengkap mengenai pos-pos yang diperiksa, temuan-temuan pemeriksaan. 3. Hasil Pemeriksaan, merupakan ikhtisar yang menggambarkan

perbandingan antara laporan wajib pajak (SPT) dengan hasil pemeriksaan dan perhitungan mengenai besarnya pajak-pajak yang terhutang.

4. Kesimpulan dan Usul Pemeriksaan. b. Pengesahan LPP

1. Konsep LPP yang telah ditandatangani oleh pemeriksa harus harus disampaikan bersama-sama dengan lembar pengawasan laporan pemeriksaan pajak kepada ketua tim pemeriksa untuk ditelaah, setiap konsep LPP yang diserahkan untuk ditelaah harus selalu disertai dengan berkas KKP.

2. Konsep yang telah disetujui oleh kepala kantor di kembalikan kepada pemeriksa dan penelaah untuk ditandatangani dan digunakan sebagi dasar pembuatan nota penghitungan.

c. Pembuatan nota penghitungan dan penerbitan surat ketetapan pajak (SKP), laporan hasil pemeriksaan lengkap yang telah selesai diperiksa dan selesai dibahas selanjutnya dikirim ke TUP untuk proses untuk proses penerbitan SKP.

C. Penyidik Pajak

Penyidikan pajak adalah serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti, yang denngan bukti itu membuat terang tindak pidana dibidang perpajakan yang terjadi, sera menemukan tersangkanya. Penyidikan pajak diilakukan oleh pejabat Pegawai Negeri di lingkunga Direktorat Jenderal Pajak yang diberi wewenang khusus untuk melakukan penyidikan tindak pidana dibidang perpajakan. Penyidikan pajak dilakukan sebagai akibat tindak lanjut dari pemeriksaan bukti permulaan. Penyidikan merupakan proses kelanjutan dari hasil pemeriksaan yang

mengindikasikan adanya bukti permulaan tindak pidana perpajakan. Tindak pidana dibidang perpajakan meliputi perbuatan yang dilakukan oleh seseorang atau oleh badan yang diwakili orang tertentu (pengururs). Memeunuhi rumusan undang-undang diancam sanksi pidana, melawan hukum, dilakukan dibidang perpajaka, dan dapat menimbulkan kerugian bagi pendapatan negara.

Dasar hukum penyidikan pajak tertuang dalam pasal 44 UU KUP. pasal 44 UU KUP berbunyi sebagai berikut :

1. Penyidikan tindak pidana dibidang perajakan hanya dapat dilakukan pejabat pegawai Negeri Sipil tertentu dilingkungan Direktorat Jendral Pajak yang memiliki wewenang.

2. Wewenang penyidik sebagai mana yang dimaksud pada ayat (1) adalah a. Menerima, mencari, mengumpulkan, dan meneliti keterangan atau

laporan yang berkenaan dengan tindak pidana dibidang dibidang perpajakan agar keterangan/laporan tersebut menjadi lebih lengkap. b. Meneliti, mencari, dan mengumpulkan keterangan mengenai orang

pribadi atau badan tentang kebenaran perbuatan yang dilakukan sehubungan denggan tindak pidana dibidang perpajakan.

c. Meminta keterangan bahan bukti dari orang pribadi atau badan sehubungan dengan tindak pidana dibidang perpajakan

d. Memeriksa buku, catatan, dokumen lain berkenaan dengan tindak pidana dibidang perpajakan.

e. Melakukan Pengeledahan untuk mendapatkan bahan bukti pembukuan, pencatatan, dan dokumen lainnya, serta melakukan penyitaan terhadap bahan bukti tersebut.

f. Meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan tindak pidana dibidang perpajakan.

g. Menyuruh berhenti dan atau melarang seseorang meninggalkan ruangan atau tempat pada saat pemeriksaan sedang berlangsung dan memeriksa identitas orang, benda atau dokumen yang dibawah

h. Memotret seseorang yang berkaitan dengan tindak pidana dibidang perpajakan.

i. Memanggil orang untuk didengar keterangannya dan diperiksa sebagai saksi atau tersangka

j. Menghentikan penyidikan

k. Melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak pidana dibidang perpajakan menurut ketentuan peraturan perundang-undangan.

3. Penyidik sebagaimana yang dimaksud pada ayat (1) memberitahukan dimulainya penyidikan dan menyampaikan hasil penyidikannya kepada penuntut umum melalui pejabat polisi Negara RI sesuai dengan ketentuan yang diatur dalam undang-undang hukum pidana.

4. Dalam rangka pelaksanaan kewenangan penyidikan sebagai mana dimaksud pada ayat (1) penyidik dapat meminta bantuan aparat hukum lainnya.

Dasar hukum lain yang terkait dengan penyidikan pajak adalah

1. Peraturan Menteri Keuangan Nomor PMK-202/PMK.03/2007 tentang tatat cara pemeriksaan bukti permulaan tindak pidana dibidang pepajakan. 2. Peraturan Menteri Keuangan Nomor PMK-130/PMK.03/2009 tentang tata

cara penghentian tindak pidana dibidang perpajakan untuk keperntingan penerimaan Negara

3. Peraturan Dirjen Pajak Nomor PER-47/PJ/2009 tentang petunjuk pelaksanaan pemeriksaan bukti permulaan terhadap WP yang diduga melakukan tindak pidana dibidang perpajakan

4. keputusan Direktur Jendral Pajak Nomor KEP-272/PJ/2002 tentang petunjuk pelaksanaan pengamatan, pemeriksaan.

D. Tinjauan atas Penelitian Terdahulu

1. Reni Priantina Desca (2011), dalam penelitiannya yang berjudul “pengaruh pemeriksaan pajak terhadap tingkat kewajiban pajak dalam pemenuhan kewajiban perpajakan pajak penghasilan”. Mengemukakan bahwa pemeriksaan pajak memiliki pengaruh terhadap tingkat kepatuhan wajib pajak dalam memenuhi tingkat kewajiban perpajakan pajak penghasilan besarnya pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak adalah sebesar 20,3%

2. Hafsyah Nur Hidayah Harahap (2013), dalam penwlitiannya yang berjudul “pengaruh pelaksanaan pemeriksaan pajak terhadap tingkat kepatuhan wajib pajak badan” mengemukakan bahwa pelaksaanan

pemeriksaan pajak berpengaruh terhadap tingkat kepatuhan wajib pajak badan. Koefisien determinasi menunjukkan bahwa tingkat kepatuhan wajib pajak badan dipengaruhi pelaksanaan pemeriksaan pajak sebesar 69,1%

E. Kerangka Pikir

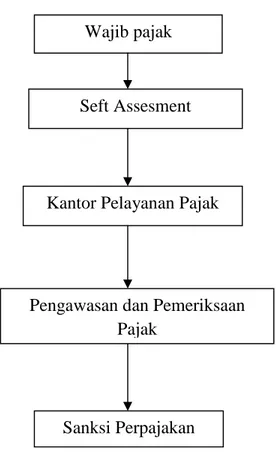

Wajib pajak membayar sendiri pajaknya pada Kantor Pelayan Pajak kemudian kantor pajak melakukan pengawasan pada wajib pajak dan apabila ditemukan kecurangan atau wajib pajak memanipulasi pembayaran pajaknya maka pihak pepajakan member sanksi pada wajib pajak yang melakukan manipulasi pajak sesuai dengan Undang-Undang yang berlaku di indonesia

Gambar 2.1 Kerangka Pikir F. Hipotesis

Diduga bahwa sistem dari penyelidikan pajak yang dilakukan oleh KPP Pratama Makassar Utara sudah sesuai dengan prosedur pelaksanaan yang telah ditetapkan dalam Undang-Undang yang berlaku di Indonesia

Wajib pajak

Seft Assesment

Kantor Pelayanan Pajak

Pengawasan dan Pemeriksaan Pajak

31 A. Lokasi dan Waktu Penelitian

Untuk memperoleh data dan informasi yang diperlukan untuk penyusunan skripsi ini, penulis melakukan penelitian pada Kantor Pelayana Pajak Pratama Makassar Utara yang terletak pada jalan Urip Sumaharjo KM.4 Gedung Keuangan 1, penelitia dilaksanakan selama 2 (dua) Bulan mulai dari Juli-September 2016.

B. Jenis dan Sumber Data 1. Jenis Data

Dalam penelitian ini, jenis data yang dikumpulkan adalah data kualitatif. Data kualitatif adalah data yang dapat mencakup hampir semua data Non-numerik. Data ini dapat menggunakan kata-kata, penjelasan dan keterangan-keterangan untuk menggambarkan fakta dan fenomena (Sumadi, 2013)

2. Sumber Data

Untuk mengumpulkan data yang diperlukan adalah dengan menggunakan Data Sekunder data yang telah tersusun dalam bentuk dekumen-dekumen yang telah ada sebelumnya, atau berdasarkan hasil penelitian terdahulu (library reseach). Pada dasarnya data sekunder diperoleh dari :

a. Buku-buku wajib dan buku-buku referensi yang berhubungan secara langsung dengan masalah yang akan dibahas maupun diteliti.

b. Keputusan-keputusan dan peraturan yang ada

c. Dekumen-dekumen perusahaan seperti laporan perusahaan, sejarah singkat perusahaan, struktur organisasi, dan lain sebagainya

d. Literatur-literatur serta makalah yang berhubungan dengan tujuan penelitian yang telah diolah (sumadi,2003)

C. Metode Pengumpulan Data

Dalam pegumpulan data, penulis menggunakan beberapa teknik, yaitu : 1. Teknik Dekumentasi

Teknil ini digunakan dalam mengumpulkan data sekunder yaitu data yang didapat dari orang atau Instansi trkait dengan sumber terpercaya dan bertanggung jawab untuk kelengkapan penelitian. Dimana dengan teknik ini, peneliti berusaha mengamati, menelusuri dan mengumpulkan data untuk mendiskripkan tentang Analisis Sistem dan Prosedur Pelaksanaan Pemeriksaan serta Penyelidikan Pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara.

2. Teknik Wawancara

Teknik wawancara yaitu suatu cara pengumpulan data yang digunakan untuk memperoleh informasi langsung dari sumbernya. Teknik bersifat wawancara bebas yaitu denga mengadakan tanya jawab secara langsung dengan pihak-pihak yang terkait dengan pelaksanaan pemeriksaan serta penyelidikan pajak pada KPP Pratama Makassar Utara

3. Teknik Keputusaan

yang mendukung penelitian ini. Penggunaan teknik ini sebagai bahan acuan dan pedoman, serta dimaksudkan untuk menggali dan menemukan data-data yang dapat dijadikan sebagai landasan teori terhadap permasalahan yang berkaitan dengan prosedur pelaksaan pemeriksaan serta penyelidikan pajak, pendeskripsiannya akan lebih tepat jika menggunakan riset kepustakaan untuk melengkapinya. Data tersebut ditelusuri melalui bahan pustaka buku-buku dan terbitan-terbitan ilmiah.

D. Metode Analisis Data

Suatu penelitian membutuhkan analisis data dan interpretasinya yang bertujuan untuk menjawab pertanyaan-pertanyaan peneliti dalam rangka mengungkapkan fenomena tertentu. Setelah data-data diperoleh, maka data tersebut selanjutnya diolah kemudian dilakukan analisis. Analisis data ini penting artinya karena dari analisis ini, data yang diperoleh dapat memberi arti dan makna yang berguna dalam memecahkan masalah penelitian. Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan di interpretasikan. Analisis data dilakukan dengan menggunakan metode deskriptif kualitatif yaitu suatu metode dengan mengumpulkan data, disusun, diinterprestasikan tentang analisis sistem dan prosedur pelaksanaan pemeriksaan serta penyelidikan pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara.

E. Sistematika Pembahasan

Untuk memberikan gambaran yang jelas mengenai hasil penelitian, maka setelah dianalisis akan dibuat suatu laporan hasil penelitian yang sistematikanya tersusun sebagai berikut :

BAB I : PENDAHULUAN

Bab ini berisi subbab yang meliputi latar belakang, rumusan masalah, tujuan dan manfaat penelitian.

BAB II : TINJAUAN PUSTAKA

Bab ini berisi subbab yang meliputi pengertian evaluasi penerimaan pajak, pengertian sanksi perpajakan, pengertian kepatuhan wajib pajak, kerangka pikir, dan hipotesis.

BAB III : METODE PENELITIAN

Bab ini berisi subbab yang meliputi lokasi dan waktu penelitian, metode pengumpulan data, jenis dan sumber data, populasi dan sampel, metode analisis dan sistematika pembahasan.

BAB IV : GAMBARAN UMUM OBJEK PENELITIAN

Bab ini berisi subbab yang meliputi gambaran umum kota atau tempat yang diteliti, sejarah singkat Instansi atau perusahaan yang diteliti, visi dan misi, struktur organisasi, kegiata usaha dan jumlah karyawan.

Bab ini berisi subbab hasil penelitian meliputi analisis sistem dan prosedur pemeriksaan dan penyelidikan pajak, mengukur tingkat kepatuhan WP, manfaat hasil analisis sistem pemeriksaan pajak BAB VI : SIMPULAN DAN SARAN

36 A. Gambaran Umum

1. Kota Makassar

Kota Metropolitan Makassar merupakan Ibukota dari provinsi Sulawesi Selatan. Sebelumnya bernama Kotamadya Ujung Pandang. Kota ini tergolong salah satu kota terbesar di Indonesia dari aspek pembangunannya dan secara demografis dengan berbagai suku bangsa yang menetap di kota ini. Suku yang signifikan jumlahnya di Kota Makassar adalah suku Makassar, Bugis, Toraja, Mandar, Buton,Jawa dan Tionghoa. Kota Makassar bersuhu sekitar 22-33°C ini terletak antara 119024’17’38” bujur Timur dan 508’6’19” Lintang Selatan yang berbatasan sebelah utara dengan Kabupaten Maros, sebelah timur Kabupaten Maros, sebelah selatan Kabupaten Gowa dan sebelah barat adalah Selat Makassar. Luas wilayah kota makassar tercatat 175,77 km persegi yang meliputi 14 kecamatan dan 143 kelurahan dengan jumlah penduduk sekitar 1.371.904 jiwa. Dan memiliki batas-batas wilayah administratif dari letak Kota Makassar, antara lain :

- Sebelah Utara berbatasan dengan Kabupaten Pangkep - Sebelah Timur berbatasan dengan Kabupaten Maros - Sebelah Selatan berbatasan dengan Kabupaten Gowa - Sebelah Barat berbatasan dengan Selat Makassar

Secara geografis, letak kota Makassar berada di tengah diantara pulau pulau besar lain dari wilayah kepulauan nusantara sehingga menjadikan kota dengan sebutan “angin mammiri” ini menjadi pusat pergerakan spasial dari wilayah Barat ke bagian Timur maupun dari Utara ke Selatan Indonesia. Dengan posisi ini menyebabkan Kota Makassar memiliki daya tarik kuat bagi para imigran, baik dari Sulawesi Selatan itu sendiri maupun dari provinsi lain terutama dari kawasan Timur Indonesia untuk datang mencari tempat tinggal dan lapangan pekerjaan. Sebagaimana umumnya iklim di daerah khatulistiwa, maka Kota Makassar juga beriklim tropis. Berdasarkan pencatatan stasiun Meteorologi Maritim Paotere Makassar, secara rata-rata kelembeben udara sekitar 79 persen, temperatur udara sekitar 25,1° - 29,1°, dan rata-rata kecepatan angin 4,2 knot.

Kota Makassar merupakan kota pesisir dengan topografi wilayah yang relatif datar dan ketinggian tanah berkisar antara 1 - 25 m, dengan kemiringan rata-rata 5 derajat kearah timur. Kedalaman perairan pantai Kota Makassar yang berada di sekitar Dermaga Soekarno-Hatta menunjukkan kedalaman yang bervariasi antara 9 hingga 17 meter. Secara umum di bagian utara cenderung menjadi lebih dalam, dengan garis kontur sejajar garis dermaga. Daerah laut yang terdalam terdapat pada jarak 650 m dari dermaga dengan kedalaman hingga mencapai 17 meter.

2. Sejarah Singkat Kantor Pelayanan Pajak Pratama Makassar Utara Berdirinya kantor pelayanan pajak (KPP) diseluruh Indonesia didirikan atas hukum. Pada mulanya , KPP diseluruh Indonesia bernama kantor inspeksi pajak yang memungut pajak disekitar propinsi yang bersangkutan pada tahun 1925. Untuk menampung penghasilan negara dalam bidang perpajakan, maka pemerintah pada tahun 1953 mendirikan sebuah kantor yang bertugas mengatur kekayaan negara dbidang perpajakan yang bernama Inspective van Financjen.

Sejak kemerdekaan, nama tersebut masih dipakai beberapa tahun lamanya tetapi seiring dengan berjalannya waktu nama tersebut dipandang tidak sesuai lagi di zaman kemrdekaan, maka pada tahun 1959 diganti menjadi kantor jabatan pajak dan setelah bebrapa tahun lamanya tugas-tugas yang ada semakin berat fungsinya bukan hanya mengurus satu masalah saja, maka pad a tahun 1963 nama tersebut diganti menjadi Direktorat Jenderal Pajak.

Pada tahun 1958, nama Inspeksi keuangan diganti menjadi Inspeksi pajak demikian pula wilayahnya yang semakin luas dan telah berkembang perekonomiannya, seperti Sulawesi mak dirasa perlu untuk dipisahkan menjadi dua bagian yaitu

a. Kantor Inspeksi Ujung Pandang

Wilayahnya meliputi Provinsi Sulawesi Selatan dan Sulawesi Tenggara (Sulselra)

b. Kantor Inspeksi Manado

Wilayahnya meliputi provinsi Sulawesi Utara dan Sulawesi Tengah.

Tahun 1989 nama Kantor Inspeksi pajak diganti menjadi Kantor Pelayanan Pajak sesuai dengan SK Menteri Keuangan RI No.KEP/276/KMK.01/1989 tanggal 25 Maret 1989. Untuk mengawasi para wajib pajak yang tersebar di Kota-kota lain Sulawesi Selatan dan Sulawesi Tenggara, maka dibangunlah Kantor Dinas Luar Daerah Tingkat I dan Daerah Tingkat II. Kantor yang ada di Gedung Keuangan Negara Ujung Pandang yaitu Kantor tersebut beralamatkan di JL. Urip Sumharjo KM 4 dengan satu gedung yang diberi nama Gedung Keuangan Negara Ujung Pandang. Secara struktural, kantor pelayanan ini berada dalam naungan Kantor Wilayah XII Direktorat Jenderal Pajak Sulawesi Selatan dan Sulawesi Tenggara pada tahun2002 Kantor Pelayanan Pajak demekarkan menjadi dua, yaitu Kantor Pelayanan Pajak Makassar Utara dan Kantor Pelayanan Pajak Makassar Selatan sebagai kelanjutan reformasi organisasi Direktorat Jendral Pajak maka berdasarkan keputusan Menteri Keuangan nomor KEP-95/PJ-2008 Kantor Pelayanan Pajak Pratama Makassar Utara dengan sistem administrasi modern. Perubahan mendasar dari berlakunya sistem ini adalah perubahan organisasi Kantor Pelayanan dari organisasi berbasisjenis pajak menjadi organisasi berbasis fungsi, selain itu dalam melaksanakan tugasnya para pegawai terikat pada kode etik pegawai yang bertujuan untuk mewujudkan pemerintahan yang baik dan bersih.

3. Visi dan Misi Direktorat Jendral Pajak a. Visi Direktorat Jendral Pajak

Menjadi Institusi penghimpun pemerimaan Negara yang terbaik demi kedaulatan dan kemandirian negara

b. Misi Direktorat Jendral Pajak

Menjamin penyelenggaraan Negara yang bberdaulat dan mandiri dengan : 1. Mengumpulkan penerimaan berdasarkan kepatuhan pajak sukarela yang

tinggi dan penegakan hukum yang adil.

2. Pelayanan bebasis teknologi modern untuk kemudahan pemenuhan kewajiban.

3. Aparatur pajak yang berintegritas, kompoten dan profesional. 4. Kompensasi yang kompetitif berbasis sistem manajemen kinerja

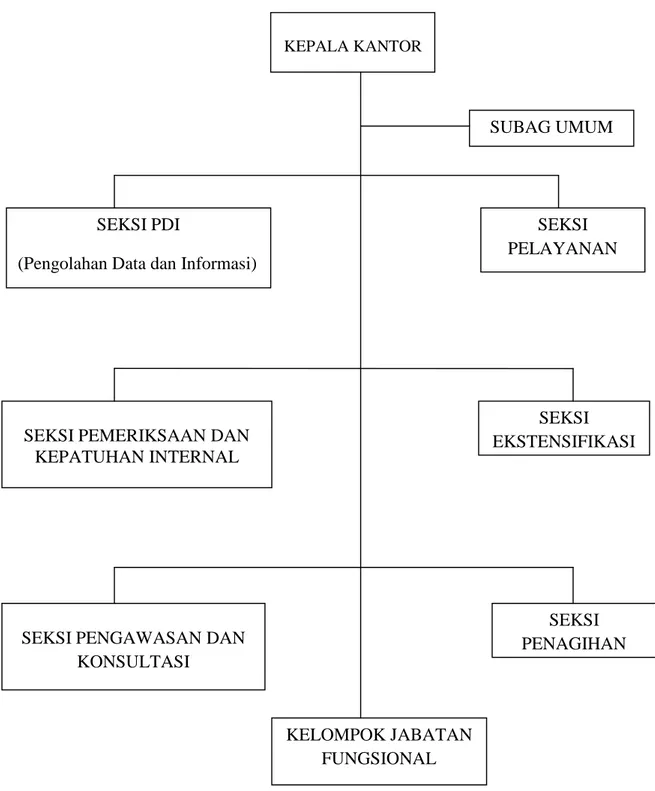

4. Struktur Organisasi KPP Pratama Makassar Utara

Adapun struktur organisasi kantor terdiri dari Kepala Kantor, Sub bagian umum, seksi pengolahan data dan informasi, seksi penagihan, seksi pelayanan, seksi pemeriksaan, 4 seksi pengawasan dan konsultasi yang membawa para Account Refresentative (AR) serta jabatan kelompok fungsional. Untuk lebih jelasnya dapt dilihat pada skema struktur organissi berikut :

Gambar 4.1 Struktur Organisasi KEPALA KANTOR

SEKSI PDI

(Pengolahan Data dan Informasi)

SEKSI PEMERIKSAAN DAN KEPATUHAN INTERNAL

SEKSI PENGAWASAN DAN KONSULTASI SUBAG UMUM SEKSI PELAYANAN SEKSI EKSTENSIFIKASI SEKSI PENAGIHAN KELOMPOK JABATAN FUNGSIONAL

Keterangan Struktur organisasi :

1. Kepala Kantor Pelayanan Pajak

Ikhtisar jabatan yaitu mengelolah pelaksanaan penyuluhan, pelayanan, dan pengawasan wajib pajak dibidang perpajakan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku sedangkan wewenangnya terdiri dari :

a. Mengajukan usul, saran, pendapat telaahan, dan pemecahan masalah perpajakan kanwil DJP

b. Memonitor realisasi intensifikasi atau ekstensifikasi perpajakan

c. Menetapkan, mengurangkan dan membebaskan besarnya pajak yang terutang

d. Mengkonfirmasi dan mengusulkan perubahan LPP dan lain-lain

2. Kepala Sub Bagian Umum

Ikhtisar jabatan yaitu melaksanakan tugas urusan kepegawaian, keuangan, tata usaha, dan rumah tangga serta kelengkapan untuk menunjang kelancaran tugas KPP. Sedangkan wewenangnya terdiri dari yaitu :

a. Mengajukan usul saran dan pendapat kepada kepala KPP

b. Mengoreksi dan memaraf konsep surat atau laporan

c. Menyetujui atau menolak penggandaan surat dan dekumen lainnya

3. Kepala Seksi Pengelolahan Data dan Informasi

Iktisar jabatan melaksanakan pengumpulan, pencarian dan pengelohan data, penyajian informasi perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian pajak bumi dan bangunan, dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan Aplikasi e-SPT dan e-filling, pelaksanaan i-SISMIOP dan SIG, serta penyedian laporan kinerja sedangkan wewenangnya terdiri dari :

a. Mengajukan usul, saran, dan pendapat mengenai data masukan dan data keluaran perekaman sera informasi perpajakan.

b. Menilai kebenaran dan kelengkapan data

c. Menjaga kerahasiaan data perpajakan

d. Meminta konfirmasi keberadaan bukti pembayaraan pajak kepada instansi terkait.

4. Kepala Seksi Pelayan

Ikhtisar jabatan yaitu melaksanakan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dekumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan serta penerimaan surat lainnya, penyuluhan, perpajakan, pelaksanaan registrasi WP, dan kerja sama perpajakan sesuai ketentuan yang berlaku. Wewenang dari seksi ini adalah sebagai berikut :

a. Mengajukan usul, saran, dan pendapat mengenai pelaksaan tugas

b. Menandatangani surat pengukuhan PKP

c. Menandatangani bukti pembayaran WP

d. Menandatangani surat tugas pembuktian alamat

e. Menandatangani penolakan pendaftaran dan pelaporan PKP

f. Menandatangani pencabutan SKT penghapusan NPWP dan lain-lain

g. meminta kelengkapan berkas permohonan pendaftaran berkas, permohonan pendaftaran dan perubahan data WP dan lain-lain.

5. Kepala Seksi penagihan

Iktisar tugas dari seksi ini adalah melaksanakan urusan penata usahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang, serta menyimpan dekumen-dekumen penagihan sesuai dengan ketentuan yang berlaku. Sedangkan wewenang dari seksi ini adalah :

a. Menyetujui atau menolak usul pelakuan penyitaan, pelelangan, permintaan jadwal pelaksanaan lelang ke Direktorat Jendral Pajak Kekayaan Negara (DJKN)

b. Menyetujui usul melakukan pencegahan dan penyanderaan

d. Menyetujui lembar nota dan perhitungan STP Bunga penagihan dan lain-lain

6. Kepala Seksi Pemeriksaan dan Kepatuhan Internal

Melaksanakan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya, memantau pengendalian intern, pengelolahan resiko, kepatuhan terhadap kode etik dan disiplin, tindak lanjut hasil pengawasan, serta penyusunan rekomendasi, sedangkan wewenang darik seksi ini adalah :

a. Mengajukan usul, saran, dan pendapat kepada kepala KPP

b. Meneliti dan memparaf surat dan laporan berkala

c. Mengusulkan untuk melakukan atau tidak melakukan pemeriksaan oleh KPP dan penyidikan pajak pemeriksaan bukti permulaan oleh pejabat fungsional pajak Kanwil DJP.

d. Melakukan pementauan pelaksanaan kebijakan teknis pemeriksaan pajak

7. Kepala Seksi Pengawasan dan Konsultasi terdiri dari :

a. Kepala seksi pengawasan dan konsultasi I

b. Pengawasan dan konsultasi II

d. Pengawasan dan konsultasi IV.

Ikhtisar jabatan ini adalah melaksanakan pengawasan kepatuhan kewajiban pepajakan WP, bimbingan atau himbauan kepada WP dan konsultasi teknis perpajakan, penyusunan profil WP, analisis kinerja WP, rekonsilasi data WP dalam rangka melakukan instensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Sedangkan wewenang dari seksi ini adalah :

a. Mengajukan usul rencana pengaman penerimaan beserta program pelaksanaanya

b. Mengajukan usul, saran dan pendapat mengenai pelaksanaan tugas

c. Meneliti kebenaran dan ketetapan waktu pembayaran dari pelaporan SPT wajib pajak

d. Meneliti kebenaran konsep STP, SKP, SKPPKP, SPMKP, SPMIB

e. Meneliti kebenaran konsep surat teguran, himbauan, klarifikasi, kepada WP dan lain-lain.

8. Kepala Ekstensifikasi Perpajakan

Ikhtisar dari seksi ini adalah melaksanakan pengamatan potensi perpajakan, pencarian data dari pihak ketiga, pendataan objek dan subjek pajak, penilaian objek pajak dalam rangka ekstensifikasi pepajakan sesuai dengan ketentuan yang berlaku. Sedangkan wewenang dari seksi ini adalah :

a. Mengajukan judul, saran, pendapat serta penyelesaian masalah dibidang pendataan objek dan subjek pajak, penilaian dan klasifikasi objek pajak

b. Meminta data yang diperlukan dalam pendataan objek dan subjek pajak

c. Penilaian dan klasifikasi objek pajak kepada seksi dan instansi terkait

d. Meeneliti konsep surat laporan

e. Memantau jadwal dan perkembangan penilaian massal atau individual objek pajak dan lain-lain

9. kelompok Jabatan Fungsional

Melakukan pemeriksaan pajak yang meliputi pemeriksaan lengkap, pemeriksaan sederhana, pemeriksaan dalam rangka penagihan.

B. Kegiatan Usaha

Reformasi administrasi perpajakan membutuhkan komitmen semua pihak agar melaksanakan administrasi pemerintah berjalan bersih, transparan dan bebas KKN yang sangat diidamkan masyarakat dapat terwujud sehingga kepercayaan masyarakat terhadap pengelolaan pepajakan dapat terbangun. Hal ini merupakan faktor penting dalam mencapai misi Direktorat Jendral Pajak untuk menghimpun penerimaan Negara dari sektor pajak yang mampu menunjang kemandirian pembiayaan Negara.

Kantor Pelayana Pajak Pratama Makassr Utara sebagai bagian dari modernisasi memberikan pelayanan paripurna dan menyeluruh bagi wajib pajak

untuk semua jenis pajak. Pemberian pelayanan terhadap wajib pajak antara lain difokuskan agar dapat meningkatkan kepatuhan wajib pajak, membina hubungan baik dengan wajib pajak, meningkatkan eksistensi dimata masyarakat, mengurangi hubungna langsung antara wajib pajak dengan fiskus menyediakan beragam pilihan pelayanan, dan memberikan informasi yang akurat dan tepat waktu. Adanya pemisahan-pemisahan fungsi yang jelas dalam organisasi serta adanya Account Refresentative menjadikan pelayanan dan pengawasan terhadap wajib pajak lebih efektif.

Wilayah kerja Kantor Pelayanan Pajak Pratama Makassar Utara meliputi 6 kecematan yaitu kecematan Wajo, Tamalanrea, Biringkanaya, Bontoala, Tallo dan Ujung Tanah. Dalam memberikan pelayanan, KPP Makassar Utara mengacu pada prinsip-prinsip pelayanan publik ditetapkan dalam rangka keputusan Menteri Pendayagunaan Aparatur Negara yang ditetapkan dalam 63/KEP/M.PAN./7/2003 tanggal 10 juli 2000, yang mencakup kesederhanaan, kejelasan, kepastian, akurat, keselamatan, bertanggung jawab, fasilitas lengkap, dapat diakses, petugas yang menyenngkan dan tempat yang menyenangkan.

C. Jumlah Karyawan

Jumlah karyawan yang ada di Kantor Pajak Pratama Makassar Utara adalah 74 orang.

49

A. Sistem Dan Prosedur Pelaksanaan Pemeriksaan Pajak Pada KPP Pratama Makassar Utara

Proses pemeriksaan yang dilakukan oleh tim pemeriksaan pajak pada KPP Pratama Makassar Utara telah diatur pada keputusan Menteri Keuangan, sebagaimana yang telah ditentukan oleh peraturan Kementerian Keuangan bahwa ketentuan mengenai tata cara pemriksaan telah diatur dalam Menteri Keuangan bahwa ketentuan mengenai tata cara pemeriksaan telah diatur dalam Menteri Keuangan Nomor 199/PMK.03/2007 tentang tata cara pemeriksaan pajak akan tetapi kemudian terakhir diubah dengan Peraturan Menteri Keuangan Nomor 82/PMK.03/2011.

Ketentuan umum pemeriksaa pajak adalah bahwa pemeriksa pajak harus pegawai Negeri Sipil yang berada dilingkungan Direktorat Jendral Pajak atau tenaga ahli yang ditunjuk Direktorat Jendral Pajak yang diberi tugas, wewenang dan tanggung jawab untuk melaksanakan pemeriksaan, tanda pengenal pengenal pemeriksa pajak adalah tanda pengenal yang diterbitkan oleh Direktorat Jendral Pajak yang merupakan bukti bahwa orang yang namanya tercantum pada kartu tanda pengenal tersebut sebagai pemeriksa pajak, pemeriksa lapangan, pemeriksa kantor, vertifikasi adalah serangkaian kegiatan pengujian pemenuhan kewajiban subjektif dan objektif atau perhitungan dan pembayaran pajak, surat perintah pemeriksaan atau

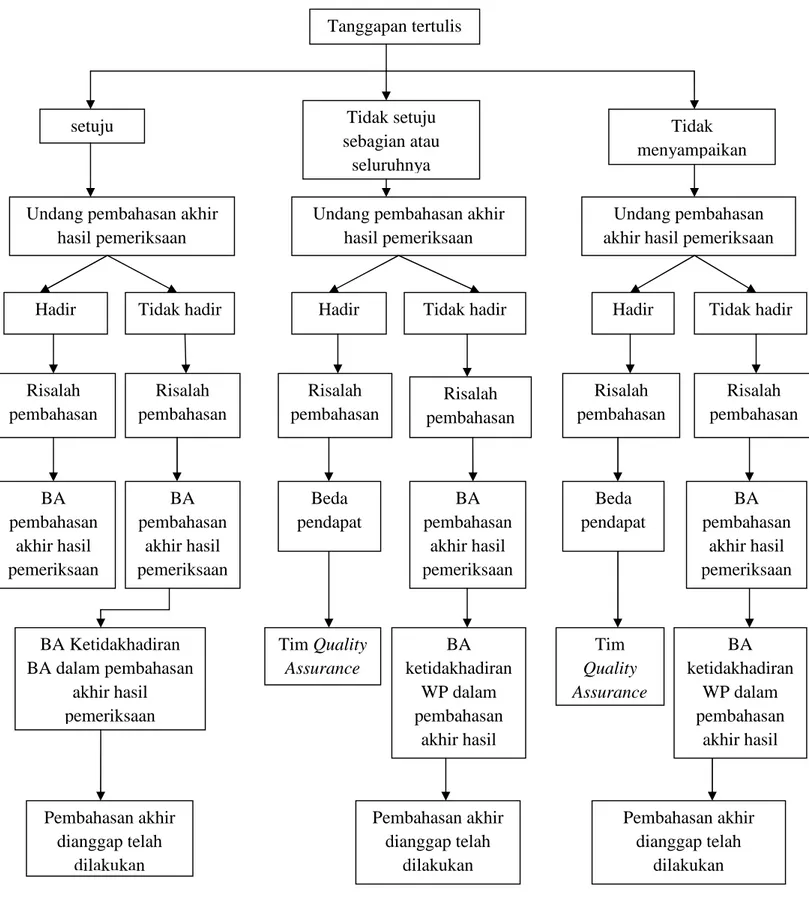

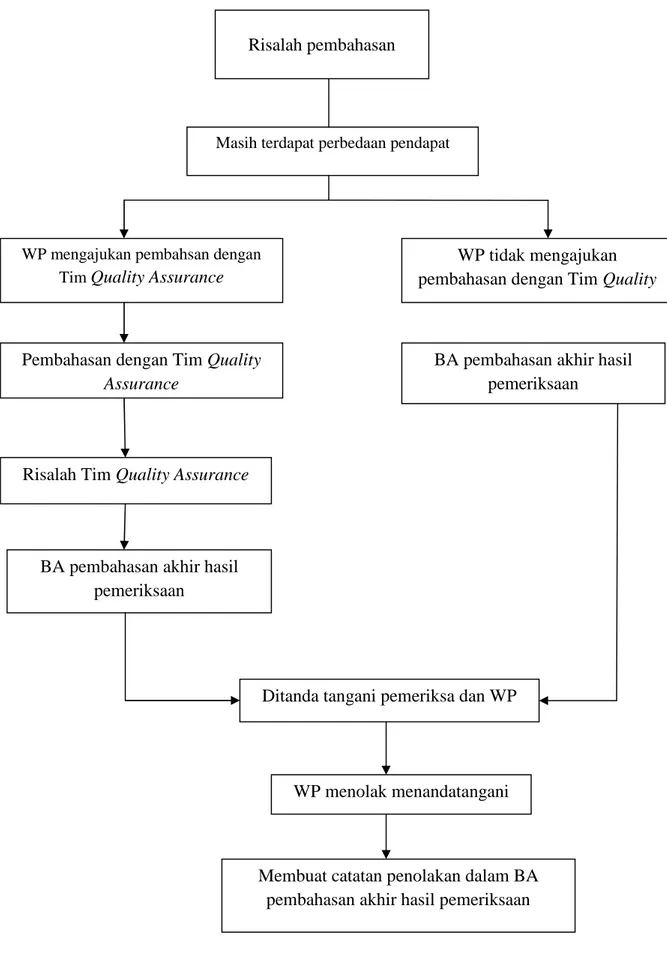

biasa dikenal dengan sebagai SPP, mengumpulakan data dan informasi, data yang dikelolah secara eloktronik adalag data yang dihasilkan oleh komputer disimpan dalam disket, hard disk dan lain-lain, tempat menyimpan buku, catatan dan dekumen tempat yang diselenggarakan oleh wajib pajak, penyegelan adalah tindakan menempatkan tanda segel pada tempat atau ruangan tertentu, kertas kerja pemeriksaan atau disingkat KKP adalah catatan secara rinci dan jelas yang dibuat oleh pemeriksa pajak mengenai prosedur pemeriksaan yang ditempuh, surat pemberitahuan hasil pemeriksaan atau disingkat SPHP, pembahasan hasil pemeriksaan, Tim Quality Asserance pemeriksaan adalah tim yang dibentuk oleh Direktorat Jendral Pajak dalam rangka membahas hasil akhir yang belum disepakati oleh tim pemeriksa pajak dan WP ( wajib pajak).

Laporan hasil pemeriksaan disingkat LHP adalah laporan yang berisi tentang pelaksanaan dan hasil pemeriksaan yang telah disusun oleh pemeriksa pajak secara ringkas dan jelas, Laporan hasil Pemeriksaan Sumir adalah tentang pemberhentian pemeriksaan tanpa adanya usuan penerbitan surat ketetapan pajak, pemeriksaan bukti permulaan, pemeriksaan yang dilakukan karena adanya dugaan terjadi tindak pidana dibidang perpajakan, pemeriksaan bukti permulaan yang dilakukan untuk mendapatkan bukti permulaan terjadinya tindak pidana diperpajakan, pemeriksaan ulang adalah pemeriksaan yang dilakukan terhadap wajib pajak yang telah diterbitkan surat ketetapan pajak dari hasil pemeriksaan sebelumnya untuk jenis pajak dan masa pajak, bagian tahun pajak atau tahun pajak yang samaa, kuesioner pemeriksaan