ARTIKEL

Chindy Septyawati Rachman 0513010311 /FE/EA

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL

“VETERAN” JAWA TIMUR

PERSPEKTIF YANG DI UKUR MELALUI BALANCE

SCORECARD

Yang diajukan Oleh :

Chindy Septyawati Rachman 0513010311 /FE/EA

Pembimbing Utama

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Chindy Septyawati Rachman 0513010311 /FE/EA

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan oleh :

Chindy Septyawati Rachman 0513010311 /FE/EA

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Yang diajukan

Chindy Septyawati Rachman 0513010311 /FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr.Indrawati Yuhertiana.MM,Ak Tanggal :...

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“Kinerja PDAM Delta Tirta Sidoarjo Menurut Perspektif Yang Di Ukur

Melalui Balance Scorecard”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi,

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil

maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ketua Jurusan Fakultas Ekonomi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr.Indrawati Yuhertiana.MM,Ak. Selaku Dosen Pembimbing Utama yang

telah memberikan bimbingan skripsi sehingga peneliti bisa merampungkan

tugas skripsinya.

5. Direksi PDAM “Delta Tirta” Sidoarjo yang telah memberikan ijin dan waktu

7. Kepada Ayahanda dan Ibunda serta kakak tercinta yang telah memberikan

dukungan baik moril ataupun material.

8. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap

saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Juli 2010

Keyword : Perspektif Pelanggan, Perspektif Keuangan, perspektif Proses Bisnis Internal, Perspektif Pembelajaran dan Pertumbuhan

Chindy Septyawati Rachman

Abstrak

Balanced Scorecard merupakan suatu kerangka kerja baru yang

mengintegrasikan berbagai ukuran yang diturunkan dari strategi perusahaan. Selain ukuran finansial masa lalu, Balanced Scorecard juga menggunakan pendorong kinerja masa depan. Sebagai perusahaan daerah yang bertanggung jawab dalam penyediaan air bersih di wilayah Sidoarjo, PDAM “Delta Tirta” Sidoarjo memiliki beberapa permasalahan antara lain program untuk meningkatan layanannya. Di tengah musim penghujan, sebanyak 25.000 pelanggan PDAM “Delta Tirta” Sidoarjo mengeluhkan air di rumahnya justru tidak mengalir, kondisi air PDAM yang kurang berkualitas inilah yang menjadi permasalahan pelanggan. Berdasarkan fenomena tersebut oleh karena itu penelitian ini diangkat.

Populasi dalam penelitian ini adalah Populasi dalam penelitian ini yaitu pegawai perusahaan PDAM “Delta Tirta” Sidoarjo sebanyak 383 pegawai. Sampel dalam penelitian ini adalah sebanyak 80 karyawan. Teknik sampel yang digunakan adalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Data yang dipergunakan adalah data primer yaitu data yang berasal dari perusahaan. Sedangkan analisis yang dipergunakan adalah analisis deskriptif.

1.1.Latar Belakang Masalah

Dunia bisnis telah mengalami pergeseran yang sangat ekstrim. Persaingan

abad industri telah bergeser menjadi persaingan abad informasi.

Perusahaan-perusahaan yang menguasai teknologi informasi secara baik akan mampu bertahan

secara layak (sustainable) di tengah-tengah turbulensi dunia bisnis. Selama abad

industri, sistem pengendalian keuangan yang dikembangkan dalam perusahaan

digunakan untuk memfasilitasi dan memantau alokasi modal finansial dan fisik

secara efisien.

Air merupakan salah satu kebutuhan pokok bagi kehidupan manusia, dan

semua makhluk hidup memerlukan air untuk mempertahankan kelangsungan

hidupnya. Demikian pentingnya air untuk kehidupan manusia dan makhluk hidup

lainnya sehingga diperlukan upaya untuk mempertahankan dan mengelola sumber air

dengan baik. Dengan air sebagai hak asasi manusia, menjadikan penyediaan layanan

air dikategorikan sebagai essential services. Essential services merupakan pusat dari

kontrak sosial antara pemerintah dan masyarakat. Dengan kata lain jaminan terhadap

hak atas air bagi masyarakat merupakan tanggung jawab pemerintah. Tanggung

jawab pemerintah terhadap pemenuhan hak atas air secara tegas dinyatakan dalam

pasal 5 UU No.7 Tahun 2004 tentang Sumberdaya Air dimana negara menjamin hak

setiap orang untuk mendapatkan air bagi kebutuhan pokok minimal sehari-hari guna

memenuhi kehidupannya yang sehat, bersih dan produktif. Santono,(2006).

PDAM sebagai perusahaan daerah yang bertanggung jawab dalam penyediaan

air bersih di suatu wilayah, kebijakan sektor air bersih yang terpusat oleh pemerintah

masa lampau. Salah satunya adalah mengadakan program peningkatan air bersih yang

bersifat seragam yang bertentangan dengan sifat unik yang dimiliki oleh setiap

PDAM. Sifat unik tersebut yaitu perbedaan kondisi lingkungan fisik atau alam dan

perbedaan kondisi lingkungan sosial. Penyeragaman kebijakan air bersih

mengakibatkan kondisi PDAM terus memburuk. PDAM di Indonesia menjadi

tergantung dengan pemerintah daerah maupun pusat dan PDAM tidak dapat

memahami permasalahan yang dihadapi dengan baik. Hal tersebut mengakibatkan

PDAM mengambil sikap reaktif untuk menyelsaikan permasalahannya.

Permasalahan di sektor air bersih tidaklah sederhana. Beberapa faktor yang

sangat berpengaruh dalam pengelolaan air bersih adalah keadaan geografi dan

topografi, pencemaran sumber air baku, produktifitas, rendahnya tarif dasar air bersih

dan jumlah air tak terhitung yang masih tinggi. Balanced Scorecard merupakan suatu

kerangka kerja baru yang mengintegrasikan berbagai ukuran yang diturunkan dari

strategi perusahaan. Selain ukuran finansial masa lalu, Balanced Scorecard juga

menggunakan pendorong kinerja masa depan. Pendorong kinerja yang meliputi

perspektif pelanggan, proses bisnis internal, dan pembelajaran serta pertumbuhan,

diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara

Scorecard tetap mempertahankan berbagai ukuran finansial tradisional yang hanya

menjelaskan berbagai peristiwa masa lalu dan tidak memadai untuk menuntun dan

mengevaluasi perjalanan yang harus dilalui perusahaan abad informasi dalam

menciptakan nilai masa depan melalui investasi yang ditanamkan pada pelanggan,

pemasok, pekerja, proses, teknologi, dan inovasi.

Balanced scorecard merupakan sistem manajemen strategis yang

menterjemahkan visi dan strategi suatu organisasi kedalam tujuan dan ukuran

operasional (Hansen dan Mowen 2003). Tujuan dan ukuran operasional tersebut

kemudian dinyatakan dalam empat perspektif yaitu perspektif finansial, pelanggan

(customers), proses bisnis internal (internal business process), serta pembelajaran dan

pertumbuhan (learning and growth) (Kaplan dan Norton 1996). Perspektif finansial

menggambarkan keberhasilan finansial yang dicapai oleh organisasi atas aktivitas

yang dilakukan dalam 3 perspektif lainnya. Perspektif pelanggan menggambarkan

pelanggan dan segmen pasar dimana organisasi berkompetisi. Perspektif proses bisnis

internal mengidentifikasikan proses-proses yang penting untuk melayani pelanggan

dan pemilik organisasi. Perspektif pembelajaran dan pertumbuhan menggambarkan

kemampuan organisasi untuk menciptakan pertumbuhan jangka panjang.

Penelitian ini dilakukan pada PDAM “Delta Tirta” Sidoarjo. Sebagai

perusahaan daerah yang bertanggung jawab dalam penyediaan air bersih di wilayah

Sidoarjo, PDAM “Delta Tirta” Sidoarjo memiliki beberapa permasalahan antara lain

program untuk meningkatan layanannya. Di tengah musim penghujan, sebanyak

tidak mengalir. Kalaupun mengucur, debitnya sangat kecil, kualitasnya sangat kotor

dan berbau, padahal air itu digunakan banyak keperluan rumah tangga seperti mandi,

dan mencuci pakaian. Bahkan tak sedikit pelanggan yang menggunakan air itu untuk

keperluan memasak, kondisi air PDAM yang kurang berkualitas itu mulai dirasakan

pelanggan. Karena kesal, ribuan pelanggan PDAM melampiaskan kekesalannya

dengan menelepon Kantor PDAM “Delta Tirta” Sidoarjo. Mereka juga mencari tahu

apa penyebab buruknya kualitas air yang diterimanya.

www.surya.co.id/bacaberita.asp.htm./26/2/2009.

Pelayanan yang kurang baik ditunjukkan PDAM kepada konsumen tetapnya,

karena bisa dipastikan sebagian besar daerah Sidoarjo yang menggunakan PDAM

sebagai sumber air bersih utama mengalami permasalahan yang sama dengan yang

peneliti alami. Untuk kompensasi atas kerugian yang diterima konsumen sepertinya

sangat tidak mungkin, karena memang setahu peneliti belum pernah ada kompensasi

atas sebuah kesempurnaan dari buruknya pelayanan air bersih yang dikelola PDAM,

hal ini dapat dibuktikan dengan keluhan pelanggan antara lain:

“…Sekitar 164 pelanggan PDAM Delta Tirta Sidoarjo di Tulangan dan

Tanggulangin sejak 23 Maret lalu tidak bisa menikmati air bersih dari PDAM

tersebut. Terganggunya aliran air ke pelanggan karena pompa air tidak bisa

difungsikan akibat tegangan listrik PLN tidak stabil, kemudian sebelumnya pompa air

milik PDAM Delta Tirta di Tulangan sudah dua kali rusak, karena tegangan listrik

yang tidak stabil. Karena itu PDAM Delta Tirta tidak mau menanggung resiko

kembali. Pihak PDAM Delta Tirta Sidoarjo hanya minta maaf atas kasus terhentinya

aliran air ini dan belum bisa memastikan kapan bisa diselesaikan...” suara

surabaya.net/13/03/2009.

Pelanggan yang mengeluh itu, berada di wilayah Sidoarjo Utara seperti

kawasan Waru, Taman, Krian serta sebagian Gedangan dan Sedati. Air PDAM yang

mengalir ke pipa pelanggan di daerah tersebut, berasal dari Instalasi Penjernih Air di

Tawangsari, Kecamatan Taman. Warnanya berubah, dari pandangan kasat mata, air

yang mengandung mangan tak terlihat. Artinya, air tetap terlihat jernih. Tetapi jika air

tersebut dicampur Chlor, maka dalam tempo 10 menit warnanya langsung berubah

seperti teh.

Aspek keuangan dalam layanan penyediaan dan pengelolaan keuangan adalah

menciptakan keadilan di antara pengguna dan mengelola system secara efisien dan

efektif, seperti: kemandirian, pemulihan biaya, struktur tarif dan penggalangan

sumber daya merupakan pedoman dalam pengelolaan keuangan dari pelayanan air

bersih, hal inilah yang belum dilakukan oleh PDAM “Delta Tirta” Sidoarjo sehingga

layanan yang diberikan kurang maksimal dan memuaskan. Tingkat pelayanan

tersebut meliputi cakupan penduduk yang dilayani dan penduduk kota seluruhnya,

kemudian tingkat konsumsi rata-rata, kualitas air yang sesuai dengan syarat yang

ditetapkan.

Pengukuran kinerja dalam penelitian ini menggunakan pendekatan balanced

scorecard yang memadukan pengukuran finansial dan pengukuran non finansial

Balanced scorecard terdiri empat perspektif yaitu : (1) perspektif keuangan, (2)

perspektif pelanggan, (3) perspektif proses bisnis internal, dan (4) perspektif

pembelajaran dan pertumbuhan (Kaplan & Norton, 1996: 44).

Dari uraian latar belakang masalah di atas maka peneliti tertarik untuk

mengangkat judul ”KINERJA PDAM “DELTA TIRTA” SIDOARJO

MENURUT PERSPEKTIF YANG DI UKUR MELALUI BALANCE

SCORECARD”.

1.2. Perumusan Masalah

Berdasarkan atas pokok permasalahan yang terjadi diatas maka masalah yang

dapat dirumuskan adalah:

Bagaimana kinerja PDAM menurut perpektif yang diukur melalui balanced

scorecard ?

1.3.Tujuan Penelitian

Untuk menguji secara empiris kinerja PDAM menurut perspektif yang diukur

melalui balanced scorecard.

1.4. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi :

1. Bagi pihak manajemen PDAM, guna memberikan wawasan bahwa kinerja

perusahaan mampu memberikan nilai tambah dalam pengembangan efisiensi

2. Bagi pengembangan keilmuan, diharapkan hasil penelitian ini dapat menambah

wacana keilmuan dibidang akuntansi manajemen khususnya tentang karakteristik

gaya penyusunan anggaran.

3. Bagi peneliti lain, diharapkan penelitian ini dapat digunakan sebagai referensi

apabila melakukan penelitian yang sejenis.

2.1. Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu

yang relevan dengan penelitian ini : Suhendra, Maman.(2004) dengan judul

penelitian “Evaluasi Atas Penerapan Balanced Scorecard Sebagai Sistem

Pengukuran Kinerja Perusahaan: Studi Kasus Pt “x”. Permasalahan yang diangkat

dalam penelitian ini adalah sebagai berikut: 1). Evaluasi atas Proses Penyusunan

Balanced Scorecard 2). Evaluasi atas Proses Penerapan Balanced Scorecard. 3).

Evaluasi atas Faktor-faktor Keberhasilan Penyusunan dan Penerapan Balanced

Scorecard.

Hasil penelitian dalam penelitian ini adalah setelah membangun model

scorecard-nya, PT. X kemudian menyiapkan program aplikasi untuk

operasionalisasi ukuran-ukuran yang ada pada scorecard-nya. Program yang

digunakan oleh PT X adalah program Oracle yang didisain secara khusus

untukpenerapan Balanced Scorecard di PT X. Program aplikasi ini memiliki dua

fungsi sebagai berikut: 1) Fungsi pengelolaan data. Keluaran yang dihasilkan dari

fungsi ini adalah bentuk-bentuk laporan baik berupa tabel, grafik, maupun

diagram. 2. Fungsi pemantauan. Keluaran yang dihasilkan adalah laporan

perkembangan kinerja perusahaan pada periode tertentu. Manajemen dapat

mengetahui sampai tingkat mana pencapaian kinerja perusahaan untuk periode

yang diinginkan setiap saat. Umpan balik dari fungsi ini adalah timbulnya

perhatian manajemen untuk peningkatan kinerja secara berkesinambungan.

Pengelolaan data Balanced Scorecard dilakukan oleh bagian QAD dengan rincian

pekerjaan sebagai berikut: Melakukan pengumpulan data Balanced Scorecard

Pembuatan laporan Balanced Scorecard, Mengirimkan laporan Balanced

Scorecard ke perusahaan.

Penelitian selanjutnya dilakukan oleh, Prasetyono Kompyurini, nurul.

(2004). Dengan judul penelitian ” Analisis Kinerja Rumah Sakit Daerah Dengan

Pendekatan Balanced Scorecard Berdasarkan Komitmen Organisasi,

Pengendalian Intern Dan Penerapan Prinsip-Prinsip Good Corporate Governance

(GCG) (Survei Pada Rumah Sakit Daerah Di Jawa Timur). Permasalahan yang

diangkat dalam penelitian ini adalah sebagai berikut: 1).Seberapa erat hubungan

komitmen organisasi dan pengendalian intern .2). Seberapa besar pengaruh

komitmen organisasi, pengendalian intern dan good corporate governance baik

secara simultan dan parsil terhadap kinerja RSD.

Teknik analisis yang digunakan dalam penelitian ini adalah analisis jalur

(path analysis). Hasil penelitian Komitmen organisasi, pengendalian intern dan

penerapan prinsip-prinsip good corporate governance secara simultan

berpengaruh positif dan signifikan terhadap kinerja RSD dalam kategori cukup

(moderat). Penelitian ini mendukung penelitian yang dilakukan oleh Hiro

Tugiman (2000), Wiwin Yadiati (2005), Suryo Pratolo (2006) yang menemukan

bahwa terdapat pengaruh langsung maupun tidak langsung antara pengendalian

intern dan komitmen manajer pada organisasi terhadap penerapan prinsip-prinsip

mengindikasikan bahwa kinerja perusahaan dapat optimal apabila didukung

komitmen organisasi baik dari individu baik karyawan maupun manajer dalam

RSD dan pengendalian internal yang baik. Dengan adanya pengendalian internal

yang baik maka akan dapat direalisasikan good corporate governance (Hiro

Tugiman, 2000).

Penelitian selanjutnya dilakukan oleh Imelda R. H. N. (2004). Dengan

judul penelitian ”Implementasi Balanced Scorecard Pada Organisasi Publik”.

Permasalahan yang diangkat dalam penelitian ini adalah sebagai berikut:

organisasi publik harus dapat menterjemahkan misinya kedalam strategi, tujuan,

ukuran serta target yang ingin dicapai. Yang kemudian dikomunikasikan kepada

unit-unit yang ada untuk dapat dilaksanakan sehingga semua unit mempunyai

tujuan yang sama yaitu pencapaian misi organisasi.

Hasil penelitian secara ringkas tahapan yang digunakan dalam

membangun suatu balanced scorecard adalah sebagai berikut: permintaan

konsumen memicu organisasi untuk menghasilkan produk atau jasa untuk

memenuhi kebutuhan konsumen. Misi, visi, dan core values yang dimiliki

organisasi membentuk budaya bagi organisasi tersebut.

Penelitian selanjutnya dilakukan oleh Melly Indra Putri (2008). Dengan

judul penelitian “Evaluasi Kinerja Pada PDAM Kabupaten Lamongan”.

Permasalahan yang diangkat dalam penelitian ini adalah sebagai berikut:

1). Bagaimana kinerja PDAM Kabupaten Lamongan dilihat dari aspek keuangan,

operasional dan aspek administrasi. 2). Berdasarkan hasil evaluasi kinerja,

sehingga dapat dijadikan acuan pengambilan kebijakan untuk mengembangkan

dan meningkatkan nilai perusahaan daerah.

Hasil penelitian dari penelitian ini adalah 1). Kinerja PDAM Kabupaten

Lamongan semakin menurun disebabkan oleh beban umun dan administrasi

perusahaan semakin meningkat, jumlah rekening tak tertagih semakin tinggi,

pendapatan yang rendah karena tarif harga jual air dibawah harga pokok produksi.

Dan cakupan pelayanan yang masih rendah, total tingkat kehilangan air masih

tinggi, serta penyusunan RKAP belum sesuai dengan Ketentuan dalam Keputusan

Menteri Negara Otonomi Daerah No. 8 Tahun 2000, belum sepenuhnya

melaksanakan administrasi pelaporan kegiatan perusahaan sehingga terdapat

perbedaan data yang sangat signifikan, belum mempunyai Corporate Plan. 2).

Strategi PDAM Kabupaten Lamongan dalam penyediaan air bersih yang dipilih

adalah strategi defensif dimana PDAM menghadapi berbagai ancaman dan

kelemahan-kelemahan dengan melakukan pengontrolan biaya-biaya operasi,

menggunakan Teknologi Informasi (TI) dalam pengadministrasi dan pembukuan,

dan mengurangi jumlah karyawan kontrak.

Tabel 2.1.: Tabel Perbedaan Penelitian Terdahulu Dan Penelitian Sekarang

No. Nama Peneliti Objek Penelitian Variabel Alat Uji 1. Suhendra,

Maman.(2004)

Studi Kasus di PT ”X”

Variabel Bebas:

- Evaluasi atas Proses Penyusunan Balanced

Scorecard .

- Evaluasi atas Faktor-faktor Keberhasilan Penyusunan

a. Komitmen organisasi

b. Pengendalian intern Variabel Dependen - Good corporate governence

analisis jalur (path

analysis)

3. R. H. N. (2004). Organisasi Publik Variabel Bebas :

- Perspektif keuangan - Perspektif pelanggan

- Perspektif proses bisnis internal

- Perspektif pembelajaran dan pertumbuhan

- Perspektif keuangan - Perspektif pelanggan

- Perspektif proses bisnis internal

- Perspektif pembelajaran dan pertumbuhan

- Perspektif keuangan - Perspektif pelanggan

- Perspektif proses bisnis internal

- Perspektif pembelajaran dan pertumbuhan

Analisis deskriptif

2.2. Landasan Teori

2.2.1. Akuntansi Manajemen

Pengertian akuntansi manajemen menurut Hansen Mowen (2006:9)

mengungkapkan bahwa mengidentifikasi, mengumpulkan, mengukur,

mengklasifikasikan, dan melaporkan informasi yang bermanfaat, bagi pengguna

Proses manajemen (management prosess) didefinisikan sebagai

aktivitas-aktivitas berikut: (1) perencanaan, (2) organisasi, (3) pengambilan keputusan, (4)

controlling. Perencanaan mensyaratkan penetapan tujuan dan identifikasi metode

untuk mencapai tujuan tersebut. Untuk mencapainya, manajemen harus

mengmbangkan metode-metode khusus, yang ketika diimplementasikan akan

mengarah pada pencapaian tujuan yang diinginkan. Akuntan manajemen

bertanggung jawab untuk mengidentifikasi, mengumpulkan, mengukur,

menganalisis, menyiapkan, menginterprestasikan, dan mengkomunikasikan

informasi yang digunakan manajeme untuk mencapai tujuan dasar organisasi.

Dalam pengambilan keputusan manajer harus memilih di antara beberapa tujuan

dan metode untuk melaksanakan tujuan yang dipilih. System pengendalian dalam

perusahaan dimana aktivitas manajerial untuk memonitor pelaksanaan rencana

dan melakukan tindakan korektif sesuai kebutuhan.

Informasi akuntansi manajemen digunakan untuk mengidentifikasi

masalah, memecahkan masalah, dan mengevaluasi kinerja. Pada dasarnya,

informasi akuntansi manajemen membantu manajer menjalankan perannya dalam

perencanaan, pengendalian, organisasi dan pengambilan keputusan.

2.2.1.1 Konsep Manajemen Strategis

Menurut Budianto, dalam menghadapi kondisi perekonomian saat ini

perusahaan perlu makin membiasakan diri menghadapi situasi persaingan yang

semakin ketat. Untuk mengantisipasi kondisi seperti ini maka perusahaan harus

harus benar-benar jeli dalam menganalisis kesempatan apa saja guna

mempersiapkan dalam menghadapi ancaman-ancaman yang mungkin terjadi.

Adanya analisis pelaksanaan pada perencanaan manajemen strategi

diharapkan perusahaan dapat berfungsi dengan baik dan dapat lebih tanggap

dalam menghadapi berbagai kesempatan yang ada, selain itu perusahaan harus

mampumelaksanakan efisiensi dalam pengolahan sumber daya yang tepat, dan

seoptimal mungkin.

Manajemen strategi menurut Suwarno (1994:4) dapat diartikan sebagai

usaha manajerial menumbuhkembangkan kekuatan perusahaan untuk

mengeksploitasi peluang bisnis yang muncul guna mencapai tujuan perusahaan

yang telah ditetapkan sesuai dengan misi yang telah ditentukan. Komponen pokok

dari manajemen strategis adalah :

1. Analisis lingkungan yang diperlukan untuk mendeteksi peluang dan ancaman.

2. Analisis profil perusahaan untuk mengidentifikasi kekuatan dan kelemahan

3. Strategi yang diperlukan untuk mencapai tujuan dengan memperhatikan misi.

Menurut Fred.R.David (2006:5) manajemen strategis adalah suatu seni dan

ilmu dari pembuatan (formulating), penerapan (implementing) dan evaluasi

(evaluating) keputusan lintas fungsi yang memungkinkan organisasi dapat

mencapai tujuannya. Kadang-kadang istilah manajemen strategi mengacu pada

formulasi, implementasi, dan evaluasi strategi.

Manajemen strategi di lingkungan pemerintah akan banyak berkaitan

dengan pengalokasian kekuasaan dan sumber daya, pendelegasian wewenang

yang diperoleh dari rakyat berupa pajak dengan cara yang paling efisien dan

paling efektif, manajemen strategis tidak terlepas dari strategi itu sendiri.

Menurut Fred.R.David (2006:7) implementasi strategi mensyaratkan

perusahaan untuk menetapkan tujuan tahunan, membuat kebijakan, memotivasi

karyawan, dan mengalokasikan sumber daya sehingga strategi yang telah

diformulasikan dapat dijalankan. Implementasi strategi termasuk mengembangkan

budaya yang mendukung strategi, menciptakan struktur organisasi yang efektif

dan mengarahkan usaha pemasaran, menyiapkan anggaran, mengembangkan dan

memberdayakan sistem informasi, dan menghubungkan kinerja karyawan dan

kinerja organisasi.

Hax dan Majluf (1991) menawarkan rumusan yang komprehensif tentang

strategis sebagai berikut (dalam Salusu, 1996:100-101)

1. Strategi adalah suatu pola keputusan yang konsisten, menyatu dan integral.

2. Menentukan dan menampilkan tujuan organisasi dalam artian sasaran jangka

panjang, program bertindak, dan prioritas alokasi sumber daya.

3. Menyeleksi bidang yang akan digeluti atau digeluti organisasi.

4. Mencoba mendapatkan keuntungan yang mampu bertahan lama dengan

memberikan respon yang tepat terhadap peluang dan ancaman dari lingkungan

eksternal organisasi, dan kekuatan serta kelemahannya

5. Melibatkan semua tingkatan hirearki dan organisasi.

Salusu (1996:101) strategi ialah seni menggunakan kecakapan dan sumber

daya suatu organisasi untuk mencapaikan sasarannya melalui hubungannya yang

Strategi dapat dikatakan sebagai perluasan misi guna menjembatani

organisasi dan lingkungannya dalam pencapaian tujuan. Strategi dikembangkan

untuk mengatasi isu strategis, strategis menjelaskan tentang respon organisasi

terhadap pilihan kebijakan pokok.

Manajemen strategis adalah suatu cara untuk mengendalikan organisasi

secara efektif dan efisien, sampai pada implementasi garis terdepan, sedemikian

rupa sehingga tujuan dan sasarannya tercapai. Manajemen strategis, organisasi

dimungkinkan untuk mengidentifikasi peluang-peluang dalam lingkuangan

eksternal dan sekaligus memanfaatkannya. Ancaman dari lingkungan data

dihindari seminimal mungkin dengan menggunakan kekuatan yang dimiliki

organisasi, dengan peluang dan kekuatan, organisasi pun dapat memperbaiki

kelemahan-kelemahan. Bahkan manajemen strategis dapat memberi petunjuk

awal bagaimana mengantisipasi perubahan-perubahan awal darai lingkungan

eksternal, menurut Salusu (1966:495).

Manfaat dari penggunaan manajemen strategi menurut Yoo dan Digma

(1987) adalah (dalam Salusu 1996:498):

1. Manajemen strategi mampu memberikan petunjuk bagaimana mengantisipasi

masalah-masalah dan peluang di masa yang akan dating.

2. Memungkinkan para karyawan memahami tujuan dan sasaran organisasi.

3. Meningkatkan kepuasan dan motivasi karyawan

4. Menyediakan informasi kepada para pengambil keputusan tepat pada

5. Mempercepat pengambilan keputusan yang bermutu dan bias menghemat

biaya.

Konsep manajemen strategis, inilah pada akhirnya akan dihasilkan

sejumlah alternative dalam pengelolaan PDAM Delta Tirta Sidoarjo.

2.2.2. Balanced Scorecard

Dalam Discussion Paper yang diterbitkan oleh 2GC, sebuah perusahaan

konsultan, disebutkan bahwa definisi Balanced Scorecard sebagai berikut: “The

Balanced Scorecard is an approach to performance measurement that combines

traditional financial measures with non-financial measures to provide managers

with richer and more relevantinformation about activities they are managing.”

Sedangkan Chow et al., menyebutkan definisi Balanced Scorecard sebagai

berikut: “Essentially, the BSC is a set of financial and nonfinancial measures

relating to company critical success factors. What is innovative about that

concept is that components of the scorecard are designed in integrative fashion

such they reinforce each other in indicating both the current and future prospects

of the company.”

Ukuran-ukuran kinerja dalam Balanced Scorecard merupakan penjabaran

dari visi dan strategi perusahaan, seperti yang juga dinyatakan oleh Chow et al.,

berikut ini: “A well-designed Balanced Scorecard combines financial measures of

past performance with measures of the firm’s drivers of future performance. The

specific objectives and measures of anorganization’s Balanced Scorecard are

Strategi perusahaan, yang merupakan dasar penyusunan sebuah scorecard,

dikembangkan dari visi perusahaan. Visi ini memberikan gambaran masa depan

perusahaan yang menjelaskan arah organisasi dan membantu insan perusahaan

dalam memahami kenapa dan bagaimana mereka memberikan kontribusi kepada

perusahaan. Visi juga merupakan penghubung antara misi dan nilai pokok (core

values) yang sifatnya stabil sepanjang waktu dengan strategi yang sifatnya

dinamis. Yang khas pada model Balanced Scorecard adalah pada kemampuannya

menerjemahkan strategi ke dalam berbagai macam ukuran kinerja. Ada tiga

prinsip yang digunakan untuk memenuhi maksud ini, yaitu (1) hubungan sebab

akibat, (2) faktor pendorong kinerja dan (3) keterkaitan dengan masalah finansial.

2.2.2.1. Konsep Balance Scorecard

Alat pengukuran kinerja balance scorecard terdiri dari dua kata: 1). Kartu

skor dan berimbang, kartu skor adalah kartu yang digunakan untuk mencatat skor

hasil kinerja seseorang, kartu skor juga dapat digunakan untuk merencanakan skor

yang hendak diwujudkan oleh persaonel di masa depan. Melalui kartu skor, skor

yang hendak diwujudkan personel di masa depan dibandingkan denagn kinerja

hasil sesungguhnya. Hasil perbandingan ini untuk digunakan untuk mengevaluasi

atas kinerja personil yang bersangkutan, kata berimbang dari dua aspek yaitu

keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan

2.2.2.2. Keunggulan Balanced Scorecard

Menurut Chow et al., keunggulan Balanced Scorecard adalah:

1. Balanced Scorecard puts strategy, structure, and vision at the center of

management’s focus.

2. Balanced Scorecard emphasizes an integrated combination of traditional and

nontradisional performance measure.

3. Balanced Scorecard keeps management focused on the entire business process

and helps ensure that actual current operating performance is in the line with

long termstrategy and customer values.

Sedangkan menurut Mulyadi, (2001:19), Balanced Scorecard memiliki

keunggulan sebagai berikut:

1. Komprehensif

2. Koheren

3. Seimbang

4. Terukur.

Balanced Scorecard memperluas perspektif yang harus diperhatikan dalam

pengukuran kinerja. Selain perspektif keuangan, paling tidak ada 3 (tiga)

perspektif lain yang juga harus mendapatkan perhatian yakni pelanggan, proses

bisnis internal dan pembelajaran dan pertumbuhan. Untuk menjamin keterpaduan

di antara perspektif ini, maka ukuran-ukuran yang dikembangkan untuk

masing-masing perspektif ini mengandung hubungan sebab akibat baik secara langsung

Balanced Scorecard lebih dari sekedar sistem pengukuran taktis atau

operasonal. Perusahan-perusahaan bisnis yang inovatif menggunakan scorecard

sebagai sebuah system menajemen strategis, untuk mengelola strategi jangka

panjang. Perusahaan bisnis menggunakan fokus pengukuran scorecard untuk

menghasilkan proses manajemen penting:

1. Mempelajari dan menterjemahkan visi dan strategi

2. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis.

3. Merencanakan, menetapkan sasaran dan menyelaraskan berbagai inisiatif

strategis.

4. Meningkatkan umpan balik dan pembelajaran strategis.

2.2.3. Perspektif Balance Scorecard

Terdapat semacam kesepakatan bahwa kerangka dari sebuah Balanced

Scorecard paling tidak terdiri dari empat perspektif yang umum, yaitu: finansial,

pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan. Scorecard

harus menjelaskan strategi perusahaan, dimulai dengan tujuan finansial jangka

panjang, dan kemudian mengaitkannya dengan berbagai urutan tindakan yang

harus diambil berkenaan dengan proses finansial, pelanggan, proses internal dan

para pekerja serta sistem untuk menghasilkan kinerja ekonomis jangka panjang

yang diinginkan perusahaan.

1. Perspektif Keuangan

Tujuan finansial menjadi fokus tujuan dan ukuran di semua perspektif

lainnya. Setiap ukuran terpilih harus merupakan hubungan sebab akibat yang

finansial harus memainkan peran ganda, yakni: a) menentukan kinerja

finansial yang diharapkan dari strategi dan b) menjadi sasaran akhir tujuan dan

ukuran perspektif scorecard lainnya.

Pendekatan perspektif keuangan dalam balanced scorecard merupakan hal

yang sangat penting, hal ini disebabkan ukuran keuangan merupakan suatu

konsekuensi dari suatu keputusan ekonomi yang diambil dari suatu tindakan

ekonomi. Ukuran keuangan ini menunjukkan adanya perencanaan,

implementasi. serta evaluasi dari pelaksanaan strategi yang telah ditetapkan.

Evaluasi ini akan tercermin dari sasaran yang secara khusus dapat diukur

melalui keuntungan yang diperoleh, seperti contohnya Return on investment,

Economic value added.

2. Perspektif Pelanggan

Dalam perspektif ini perusahaan melakukan identifikasi pelanggan dan

segmen pasar yang akan dimasuki. Perusahaan biasanya memilih dua

kelompok ukuran untuk perspektif pelanggan. Kelompok ukuran pertama

merupakan ukuran generik yang digunakan oleh hampir semua perusahaan.

Kelompok ini meliputi: a) pangsa pasar, b) akuisisi pelanggan, c) kepuasan

pelanggan, dan d) profitabilitas pelanggan. Kelompok ukuran kedua

merupakan faktor pendorong kinerja – pembeda (differentiator) – hasil

pelanggan. Semua ukuran ini memberi jawaban atas pertanyaan apa yang

harus diberikan perusahaan kepada pelanggan agar tingkat kepuasan, retensi,

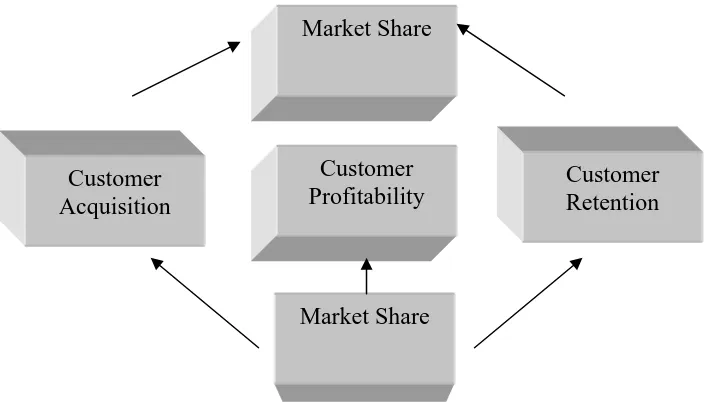

Kaplan (1996) mejelaskan bahwa dari sisi perusahaan kinerja pelanggan

terdiri dari pangsa pasar, tingkat perolehan konsumen, kemampuan

mempertahankan pelanggan, tingkat kepuasan pelanggan, dan tingkat

profitabilitas pelanggan, selanjutnya dijelaskan bahwa kinerja pelanggan ini

akan saling berintreraksi antara satu dengan yang lainnya.

Gambar 1. Perspektif Pelanggan Inti.

Market Share

Customer Retention Customer

Acquisition

Market Share Customer Profitability

Sumber: Kaplan and Norton, Translating Strategy into Action Balanced

Scorecard Boston: Harvard Business School Press, 1996

3. Perspektif Proses Bisnis Internal

Pada perspektif ini, para manajer melakukan identifikasi berbagai proses yang

sangat penting untuk mencapai tujuan pelanggan dan pemegang saham.

Proses penetapan tujuan dan ukuran perspektif proses bisnis internal

menjelaskan perbedaan yang mencolok antara balance scorecard dengan

sistem pengukuran kinerja tradisional. Sistem pengukuran kinerja tradisional

memfokuskan diri kepada pengendalian dan peningkatan berbagai pusat

Norton, (2000:83) dalam perspektif proses bisnis internal kondisi perusahaan

dapat disesuaikan model rantai nilai generik.

Gambar 2. Perspektif Bisnis Internal- Model Rantai Nilai Generik

Kebutuhan

Sumber: Kaplan dan Norton, 2000. The Balance Scorecard: translating

strategy Into Action

Menurut Kaplan dan Norton, (2000:83), tiga proses utama pada perspektif

proses bisnis internal adalah:

a. Inovasi, proses inovasi terdiri atas dua komponen. Dalam komponen yang

pertama para manajer melaksanakan penelitian pasar untuk mengenali

ukuran pasar, bentuk preferensi pelanggan

b. Operasi. Operasi perusahaan cenderung repetitif sehingga teknik

manajemen yang ilmiah dapat segera diterapkan untuk mengendalikan dan

meningkatkan penerimaan dan pemrosesan pesanan pelanggan, serta

vendor, produksi dan penyampaian produk atau jasa.

c. Layanan purna jual, layanan purna jual mencakup garansi dan berbagai

aktivitas perbaikan, penggantian produk yang rusak dan yang

dikembalikan serta proses pembayaran seperti administrasi kartu kredit.

4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini mengembangkan tujuan dan ukuran yang mendorong

pembelajaran dan pertumbuhan perusahaan. Tujuan yang ditetapkan dalam

apa yang harus dikuasai perusahaan untuk menghasilkan kinerja yang

istimewa. Tujuan di dalam perspektif pembelajaran dan pertumbuhan adalah

menyediakan infrastruktur yang memungkinkan tujuan yang ambisius dalam

ketiga perspektif lainnya dapat terwujud.

Menurut Kaplan dan Norton, (2000:110), tiga utama untuk perspektif

pembelajran dan pertumbahan.

a. Kapabilitas Pekerja

Peningkatan kinerja yang dicapai dengan melaksanakan prosedur standar

yang telah ditetapkan oleh top management. Gagasan untuk meningkatkan

proses dan kinerja untuk pelanggan harus datang dari pekerja lini depan

yang paling dekat dengan proses bisnis internal dan pelanggan perusahaan.

b. Kapabilitas Sistem Informasi

Motivasi dan keahlian para pekerja memang diperlukan untuk mencapai

sasaran yang luas dalam tujuan pelanggan dan proses internal, tetapi itu

saja tidaklah cukup jika ingin agar para pekerja bekerja efektif dalam

lingkungan kompetitif dunia bisnis.

c. Motivasi, Pemberdayaan dan Kesetaraan.

Meskipun pekerja yang terampil dilengkapi akses kepada informasi yang

luas, tidak akan memberi kontribusi bagi keberhasilan perusahaan jika

mereka tidak termotivasi bagi keberhasilan perusahaan jika mereka tidak

termotivasi berindak untuk kepentingan perusahaan, atau jika mereka tidak

diberi kebebasan membuat keputusan dan mengambil tindakan, oleh

adalah kepada iklim perusahaan yang mendorong timbulnya motivasi dan

inisiatif pekerja.

2.2.3.1. Balance Scorecard Sebagai Sistem Manajemen Strategis

Kemampuan balance scorecard dalam menghubungkan antara tujuan

strategi tujuan jangka panjang dan tindakan-tindakan yang bersifat jangka pendek

menjadikan balance scorecard sangat baik untuk diterapkan pada perusahaan

yang telah memikirkan persaingan di masa yang akan datang karena dalam

balance scorecard memberikan kriteria tambahan yaitu (customer), internal

business process dan learning growth selain kriteria financial

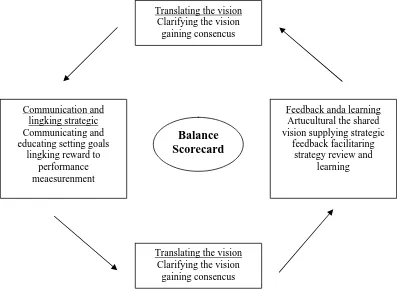

Gambar 3. The Balance Scorecard as a Strategic Framework Action

Translating the vision

Feedback anda learning Artucultural the shared

Sumber: Kaplan dan Norton, 2000. The Balance Scorecard: translating strategy

Perusahaan dapat menggunakan balance scorecard sebagai system

manajemen strategis untuk mengatur strategi jangka panjang. Penguj\kuran yang

merupakan fokus dari scorecard bertujuan untuk memperkenalkan empat proses

manajemen yang baru, yaitu:

1. Clarifying and translating the vison and strategy

Proses menterjemahkan visi dan strategi ini dimulai dengan kelompok dari

manajer puncak yang bekerja secara bersama-sama untuk mentranslasikan

strategi unit ke bisnis ke dalam strategi yang lebih khusus. Untuk itu mereka

harus terlebih dahulu menetapkan tujuan keuangan dan harapan dari

konsumen

2. Communicating and linking strategic objective and measure

Objectives dan measure yang sudah ditetapkan dalam balance scorecard harus

ditransformasikan ke semua tingkatan yang ada dalam perusahaan melalui

media cetak atau elektronik

3. Planning, set targets and aligning strategic initiatives

Dalam suatu perusahaan balance scorecard akan memberikan dampak yang

sangat besar, bahkan dapat menciptakan perubahan yang mampu mendorong

perusahaan untuk mengintegrasikan perencanaan strategis dan proses

penggangaran untuk membantu memastikan bahwa angaran yang dibuat dapat

mendukung strategi yang ada. Disini balance scorecard akan mempengaruhi

manajer dalam menentukan strategi yang akan ditetapkan, sehingga melalui

4. Enhancing strategic feedback and learning

Proses ini merupakan proses terakhir dari empat proses manajemen, namun

proses ini tidak kalah penting karena dalam proses ini diberikan

informasi-informasi yang tidak dapat digunakan untuk memperbaiki kinerja perusahaan.

Para manajer tidak melakukan prosedur feedback terhadap strategi yang sudah

ditetapkan, bahkan jika dibutuhkan manajer dapat mengubah strategi

perusahaan tersebut

2.2.3.2. Alasan Perusahaan Menerapkan Balanced Scorecard

Dorongan untuk menyusun sebuah Balanced Scorecard dapat timbul dari

kebutuhan untuk: Suhendra, Maman.(2004).

1. Mengklarifikasi dan memperoleh konsensus tentang visi dan strategi,

2. Membangun sebuah tim manajemen,

3. Mengkomunikasikan strategi,

4. Mengaitkan imbalan dengan pencapaian tujuan strategis,

5. Menentukan target strategis,

6. Menyelaraskan sumber daya dengan inisiatif strategis,

7. Mempertahankan investasi di dalam aktiva intelektual dan tidak berwujud, atau

8. Menyediakan dasar bagi pembelajaran strategis.

2.2.4. Kinerja Perusahaan Diukur dengan Balanced Scorecard

Kinerja adalah kemampuan kerja yang ditunjukkan dengan hasil kerja.

Hawkins (The Oxford Paperback Dictionary, 1979) mengemukakan pengertian

kinerja sebagai berikut: “Performance is: (1) the process or manner of

performing, (2) a notable action or achievement, (3) the performing of a playor

oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang

ditetapkan. Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dan

menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang

disepakati. Untuk mengetahui kinerja yang dicapai maka dilakukan penilaian

kinerja. Tujuan penilaian kinerja adalah untuk memotivasi personel mencapai

sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan oleh

organisasi.

Agar memudahkan pemahaman, metodologi Balance Scorecard akan

dijabarkan sama dengan format Six Sigma (Gaspersz, 2002) yaitu sebagai berikut.

(1) Define

- Memperoleh komitmen tim kepemimpinan eksekutif (Key Busines Executive

Leadership Team).

- Mendefinisikan kebutuhan spesifik pelanggan secara umum melalui analisis

SWOT dan pengamatan lingkungan agar dapat menentukan tema-tema

strategis.

- Mendefinisikan tujuan-tujuan strategis korporat dan unit-unit bisnis kunci

(Key Business Units-KBUs)

- Mendefinisikan tim inti yang bertanggung jawab untuk implementasi BSC

- Mendefinisikan kebutuhan dan melaksanakan pelatihan tentang konsep dan

metodologi implementasi BSC

- Mendefinisikan kebutuhan sumber daya yang diperlukan untuk implementasi

- Mendefinisikan target-target kinerja dalam empat perspektif BSC

- Mendefinisikan proses-proses bisnis internal kunci beserta persyaratan proses yang mampu mendukung pencapaian target kinerja.

2. Measure

- Menetapkan spesifikasi target kinerja dalam empat perspektif BSC.

- Menetapkan metode pengumpulan data yang akurat berkaitan dengan

kebutuhan informasi dalam empat perspektif BSC.

- Melakukan pengukuran terhadap empat perspektif BSC. Pengukuran

dilakukan pada inputs, aktivitas, output (lead/driver measures) dan pada

outcomes (lag/outcome measures)

(3) Analyze

- Menganalisis pencapaian target kinerja dalam empat perspektif BSC serta

hal-hal yang menghambat pencapaian target kinerja itu (akar penyebab

masalah).

(4) Improve

- Menetapkan dan mengimplementasikan program peningkatan terus menerus

dalam empat perspektif BSC

(5) Control

- Mendokumentasikan hasil yang diperoleh melalui laporan kinerja serta

3.1. Definisi Operasional Dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasional dan pengukuran variabel berisi pernyataaan tentang

pendefinisian konsep-konsep penelitian menjadi variabel-variabel penelitian

termasuk penetapan cara dan satuan pengukuran variabelnya. Dalam penelitian ini

tidak ada variabel terikat (Y) yang ada hanya variabel bebas (X). Karena tujuan

dari penelitian ini tidak mencari hubungan atau menjelaskan hubungan dan tidak

menguji hipotesis.

Definisi dari variabel-variabel yang digunakan adalah sebagai berikut :

Balance Scorecard PDAM “Delta Tirta” Sidoarjo (X)

1. Perspektif Keuangan

Pendekatan perspektif keuangan dalam balanced scorecard merupakan hal

yang sangat penting, hal ini disebabkan ukuran keuangan merupakan suatu

konsekwensi dari suatu keputusan ekonomi yang diambil dari suatu tindakan

ekonomi.

Tujuan dan ukuran finansial harus memainkan peran ganda, yakni:

a) Menentukan Kinerja Finansial Yang Diharapkan Dari Strategi

b) Menjadi Sasaran Akhir Tujuan Dan Ukuran Perspektif Scorecard Lainnya.

2. Perspektif Pelanggan

Merupakan penilaian kinerja perusahaan ditinjau dari tingkat kepuasan

pelangga. Variabel ini diukur berdasarkan pangsa pasar, tingkat kepuasan

pelanggan dan sejumlah keluhan pelanggan pada periode tersebut.

Pengukuran ini melalui customer retention, jumlah keluhan pada perusahaan,

index harga.

3. Perspektif Proses Bisnis Internal

Pada perspektif ini, para manajer melakukan identifikasi berbagai proses yang

sangat penting untuk mencapai tujuan pelanggan dan pemegang saham.

Proses penetapan tujuan dan ukuran perspektif proses bisnis internal

menjelaskan perbedaan yang mencolok antara balance scorecard dengan

sistem pengukuran kinerja tradisional.

Menurut Kaplan dan Norton, (2000:83), tiga proses utama pada perspektif

proses bisnis internal adalah :

a. Inovasi, proses inovasi terdiri atas dua komponen. Dalam komponen yang

pertama para manajer melaksanakan penelitian pasar untuk mengenali

ukuran pasar, bentuk preferensi pelanggan

b. Operasi. Operasi perusahaan cenderung repetitif sehingga teknik

manajemen yang ilmiah dapat segera diterapkan untuk mengendalikan dan

meningkatkan penerimaan dan pemrosesan pesanan pelanggan, serta

c. Layanan purna jual, layanan purna jual mencakup garansi dan berbagai

aktivitas perbaikan, penggantian produk yang rusak dan yang

dikembalikan serta proses pembayaran seperti administrasi kartu kredit.

4. Perspektif Pembelajaran dan Pertumbuhan

Merupakan penyediaan infrastruktur yang memungkinkan tujuan dari

perusahaan yang dapat dicapai. Menurut Kaplan dan Norton,(2000:110) ada

tiga pengkukuran perspektif pembelajaran dan pertumbuhan adalah:

a. Kapabilitas Pekerja, yaitu dengan melaksanakan prosedur standar yang

ditetapkan oleh para elit perusahaan dalam meningkatkan proses dan

kinerja untuk pelanggan

b. Kapabiltas Sistem Informasi, motivasi dan keahlian para pekerja

diperlukan untuk mencapai sasaran yang luas dalam tujuan pelanggan dan

prosesnya, seperti informasi pelanggan, bisnis internal dan konsekuensi

finansial keputusan perusahaan.

c. Motivasi, Pemberdayaan dan Keselarasan, bertindak motivasi guna

kepentingan perusahaan, kebebasan membuat keputusan dan mengambil

tindakan. Mendorong adanya inisiatif pekerja, employee turnover, absensi,

pelatihan pekerja, dan keterlibatan pekerja.

3.1.2 Pengukuran Variabel

Teknik penyusunan skala dalam penelitian ini adalah skala Likert, skala ini

mempunyai gradasi dari sangat positif sampai sangat negatif (Sugiyono, 2001:74).

Pengukuran skala interval yang digunakan dalam penelitian ini dimulai dari angka

1 2 3 4 5

Keterangan :

1 = Sangat Tidak Setuju (STS)

2 = Tidak Setuju (TS)

3 = Netral (N)

4 = Setuju (S)

5 = Sangat Setuju (SS)

3.2 Jenis Penelitian Metode Deskriptif

Metode penelitian yang digunakan dalam penelitian ini adalah bersifat

deskriptif. Menurut Sumarsono (2004:8) penelitian deskriptif tidak mencari atau

menjelaskan hubungan, tidak menguji hipotesis atau membuat prediksi, tetapi

hanya sekedar memaparkan suatu peristiwa atau situasi. Penelitian deskriptif

menjelaskan variabel-variabel dan pada hakikatnya penelitian deskriptif adalah

mengumpulkan data secara univariat. Karakteristik data diperoleh dengan

ukuran-ukuran kecendrungan pusat atau ukuran-ukuran sebaran.

Tujuan penelitian deskriptif adalah mengumpulkan informasi aktual dan

terperinci yang melukiskan gejala yang ada, mengidentifikasi masalah atau

memeriksa kondisi dan praktik – praktik yang berlaku, melakukan perbandingan

dan evaluasi, menentukkan apa yang dilakukan orang lain dalam masalah yang

sama dan belajar dari pengalaman mereka untuk menetapkan rencana dan

Penelitian deskriptif sangat berguna untuk melahirkan teori-teori tentatif,

dan perbedaannya dengan metode penelitian yang lain adalah metode deskriptif

mencari teori bukan menguji teori; generating bukan

hypothesis-testing ; dan heuristic bukan verikatif.

Penelitian deskriptif menitik beratkan pada observasi dan peneliti hanya

melakukan pengamatan dan membuat kategori perilaku, mengamati gejala dan

mencatatnya. Peneliti terjun langsung ke lapangan dan tidak berusaha untuk

memanipulasi variabel serta kehadirannya di lapangan tidak memperngaruhi

perilaku objek yang diamati.

Penelitian deskriptif muncul karena kebutuhan dan dapat pula muncul

karena suatu peristiwa yang menarik perhatian peneliti tetapi belum ada kerangka

teoritis yang menjelaskannya. (Sumarsono,2004:10).

Penelitian dilakukan dengan mengemukakan dan menggambarkan data

dan fakta yang ada dengan cara membandingkan kinerja PDAM “Delta Tirta”

Sidoarjo selama 4 (empat) tahun, dalam penelitian pengumpulan data diperoleh

dari :

a. Data Primer

Data primer adalah data yang diperoleh pada penelitian secara langsung

berdasarkan atas jawaban yang diberikan oleh pihak yang berkepentingan

b. Data Sekunder

Adalah data yang diperoleh atau bersumber dari literature serta

sumber-sumber lain yang diperlukan sebagai landasan teoritis dalam pembahasan

penelitian dan sehubungan dengan kegitan operasional perusahaan.

3.3. Teknik Penentuan Sampel

a. Populasi

Populasi adalah kumpulan dari individu yang kuantitas serta ciri-ciri yang

telah ditetapkan (Nazir, 1988 : 325). Populasi dalam penelitian ini yaitu

pegawai perusahaan PDAM “Delta Tirta” Sidoarjo sebanyak 383 pegawai.

b. Sampel

Dalam penelitian ini teknik sampling yang digunakan adalah purposive

sampling yaitu penarikan sampel berdasarkan pertimbangan atau

kriteria-kriteria tertentu. Pertimbangan tersebut adalah sebagai berikut:

1. Pegawai atau karyawan yang bekerja di PDAM “Delta Tirta” Sidoarjo.

2. Pegawai atau karyawan yang bekerja di PDAM “Delta Tirta” Sidoarjo

adalah pegawai tetap

3. Pegawai atau karyawan yang bekerja di PDAM “Delta Tirta” Sidoarjo

Penggunaan sampel dikarenakan cukup banyaknya responden dan

terbatasnya waktu penelitian sehingga dengan penggunaan sampel tersebut

diharapkan mampu mewakili total keseluruhan populasi. Untuk mendapatkan

sampel yang dapat menggambarkan populasi, maka dalam penentuan sampel

penilitian ini digunakan rumus Slovin (dalam Umar,2004:108) sebagai berikut :

N

n = --- (1 + N.e²)

Dimana:

n = ukuran sampel (orang)

N = ukuran populasi

e = % kesalahan yang diinginkan atau ditolerir (digunakan sebesar 10%)

Jumlah sampel yang akan digunakan mengikuti aturan rumus Slovin, yaitu dari

total populasi (N =383) akan menghasilkan jumlah sampel minimum sebanyak

79.29 orang dan oleh peneliti dibulatkan menjadi sebanyak 80 orang.

3.4 Teknik Pengumpulan Data

3.4.1 Jenis Data

a. Data Primer

Data primer adalah data yang diperoleh pada penelitian secara langsung

berdasarkan atas jawaban yang diberikan oleh pihak yang berkepentingan

b. Data Sekunder

Adalah data yang diperoleh atau bersumber dari literature serta

sumber-sumber lain yang diperlukan sebagai landasan teoritis dalam pembahasan

penelitian dan sehubungan dengan kegitan operasional perusahaan.

3.4.2. Sumber Data

Data diperoleh dapat digunakan dalam penelitian ini diperoleh dari instansi

terkait, yaitu :

1. PDAM “Delta Tirta” Sidoarjo.

2. Instansi-instansi Terkait.

3.4.3. Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi :

a. Studi Kepustakaan

Studi kepustakaan yaitu dengan mengumpulkan buku-buku, literatur, serta

tulisan ilmiah yang digunakan sebagai landasan teori yang mendukung

pelaksanaan penelitian.

b. Studi Lapangan

1. Wawancara (Interview)

Proses pengumpulan data yang dilakukan secara langsung dengan

mengadakan tanya jawab terhadap pihak-pihak yang berhubungan dengan

2. Kuesioner

Memberikan daftar pertanyaan kepada responden untuk kemudian

diberikan nilai atau scoring, kuesioner tersebut diberikan kepada pihak

yang berkepentingan secara langsung berhubungan dengan pokok

permasalahan yang diteliti.

3.5 Teknik Analisis Data

Dalam penelitian ini teknik analisis data yang digunakan adalah startistik

deskriptif. Statistik deskriptif adalah statistik yang digunakan untuk

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa maksud membuat kesimpulan yang berlaku untuk umum atau

generalisasi. (Sugiono,2006:169).

Statistik deskriptif dapat digunakan bila peneliti hanya ingin

mendeskriptifkan data sampel, dan tidak ingin membuat kesimpulan yang berlaku

untuk populasi dimana sampel diambil. Jadi secara teknis dapat diambil

kesimpulan bahwa dalam statistik deskriptif tidak ada uji signifikasi, tidak ada

taraf kesalahan, karena peneliti tidak bermaksud membuat generalisasi, sehingga

tidak ada kesalahan generalisasi. (Sugiono,2006:170).

Dalam statistik deskripif ini, akan dikemukakan dengan cara-cara

penyajian data, dengan tabel biasa maupun distribusi frekuensi; grafik garis

maupun batang; diagram lingkaran; pictogram penjelasan kelompok melalui

modus,median, mean, dan variasi kelompok melalui rentang dan simpangan baku.

Modus, Median dan Mean merupakan teknik statistik yang digunakan untuk

menjelaskan kelompok yang didasarkan agar gejala pusat (tendency central) dari

kelompok tersebut, namun dari tiga macam teknik tersebut, yang menjadi ukuran

gejala pusatnya berbeda-beda. (Sugiono,2007:40)

1. Modus (Mode)

Modus merupakan teknik penjelasan kelompok yang didasarkan atas nilai

yang sedang populer ( yang sedang jadi mode ) atau sering muncul dalam

kelompok tersebut.

Untuk menyusun modus data yang telah disusun kedalam distribusi

frekuensi / data bergolong, dapat digunakan rumus sebagai berikut :

Mo = b + p ( b1 )

b1+ b2

Dimana :

Mo = Modus

b = Batas kelas interval dengan frekuensi terbanyak

p = panjang kelas interval dengan frekuensi terbanyak

b1 = Frekuensi pada kelas modus ( frekuensi pada kelas interval

yang terbanyak )

b2 = Frekuensi kelas modus dikurangi frekuensi kelas interval

2. Median

Median adalah salah satu teknik penjelasan kelompok yang didasarkan

atas nilai tengah dari kelompok data yang telah disusun urutannya dari

yang terkecil sampai yang terbesar, atau sebaliknya dari yang terbesar

sampai yang terkecil.

Untuk menghitung median dari data yang telah disusun kedalam distribusi

frekuensi / data bergolong, dapat digunakan rumus sebagai berikut :

Md = b + p ( 1/2 n – F )

f

Dimana :

Md = Median

b = Batas bawah, dimana median akan terletak

n = Banyak data / jumlah sampel

F = Jumlah semua frekuensi sebelum kelas median

f = Frekuensi kelas median

3. Mean merupakan teknik penjelasan kelompok yang didasarkan atas nilai

rata-rata dari kelompok tersebut. Rata–rata (mean) ini didapat dengan

menjumlahkan data seluruh individu dalam kelompok itu. Kemudian

dibagi dengan jumlah individu yang ada pada kelompok tersebut. Hal ini

Me = Σ Xi

n

Dimana :

Me = Mean (rata-rata)

Σ = Epsilon (baca jumlah)

Xi = Nilai X ke i sampai ke n

n = Jumlah individu

Untuk menghitung mean dari data yang telah disusun kedalam distribusi

frekuensi / data bergolong, dapat digunakan rumus sebagai berikut :

Me = ΣfiXi

n

Dimana :

Me = Mean untuk data bergolong

fi = Jumlah data / simpel

fi Xi = Produk perkalian antara fi pada tiap interval data

dengan tanda kelas ( Xi ). Tanda kelas Xi adalah rata-rata

dari batas bawah dan batas atas pada setiap interval data.

n = Jumlah individu

4.1. Deskripsi Obyek Penelitian

4.1.1 Sejarah PDAM “DELTA TIRTA” Kabupaten Sidoarjo

Kabupaten Sidoarjo merupakan salah satu kabupaten di wilayah Prop. Jawa

Timur yang memiliki batas administratif sebagai berikut :

Sebelah Utara : Kota Surabaya dan Kab. Gresik Sebelah Selatan : Kab. Pasuruan

Sebelah Timur : Selat Madura Sebelah Barat : Kab. Mojokerto

Dalam memenuhi kebutuhan air bersih Kabupaten Sidoarjo, PDAM “Delta

Tirta” Sidoarjo sebagian besar memanfaatkan air permukaan sedang sisanya

dengan air tanah dalam sebagai sumber air baku. Sistem produksi air bersih

PDAM Sidoarjo sebagian besar menggunakan system pengolahan air lengkap

untuk menyediakan air bersih bagi pelanggan di area pelayanan. Sistem

penyediaan air bersih pada Kab. Sidoarjo menggunakan system pemompaan dari

ground reservoar yang terlebih dahulu ada pengolahan kemudian didistribusikan

ke pelanggan dengan pompa distribusi. Jumlah pelanggan PDAM ‘Delta Tirta’

Sidoarjo sampai dengan Bulan September 2007 adalah 75.805 unit dengan

pelayanan sistem distribusi pipa. Sedangkan untuk pelayanan sistem

pendistribusian dengan tangki memiliki sebanyak 266 unit.

VISI

Menjadikan PDAM “Delta Tirta” Sidoarjo Sebagai Percontohan di Tingkat

Nasional

MISI

“Menjadikan PDAM Sehat dan Pelayanan Prima”

Perusahaan daerah air minum PDAM “Delta Tirta” Sidoarjo selanjutnya

disebut perusahaan yang merupakan perusahaan daerah yang dibentuk dengan

perarturan daerah Kabupaten Daerah Tingkat II Sidoarjo Nomor: 11 tahun 1987,

yang dikukuhkan dan disahkan dengan surat keputusan Gubernur kepala Daerah

Tingkat I Jawa Timur Tanggal 4 Nopember 1978. Nomor: HK/498/78 serta

diundangkan dalam lembaran daerah Kabupaten, daerah tingkat II Sidoarjo tahun

1973 seri C tangal 23 Desember 1978 Nomor 6 lapangan perusahaan meliputi:

a. Melaksanakan segala usaha yang berhubungan langsung dengan

penyediaan dan distribusi air minum yang memenuhi syarat kesehatan bagi

segenap masyarakat agar lebih berdaya guna dan berhasil guna dengan

berpegang pada prinsip-prinsip ekonomi perusahaan serta memberikan

pelayanan yang baik bagi masyarakat.

b. Membantu kepala daerah Kabupaten sidoarjo dalam rangka mengatur,

memberikan ijin dan mengawasi usaha-usaha instansi air di wilayah

Sidoarjo.

Perusahaan berkantor pusat di Jl. Pahlawan No.1 Sidoarjo serta memiliki

Cabang Sidoarjo

Cabang Waru I

Cabang waru II

Cabang Krian

Cabang Porong

Cabang sepanjang

Cabang Gedangan

4.1.2. Struktur Organisasi

Struktur organisasi PDAM “Delta Tirta” Kabupaten Sidoarjo terdiri dua

unsur manajemen yaitu:

1. Unsur Pengawasan

Badan pengawas ditetapkan mengacu pada Mendagri No.50 tahun 1999

tentang kepengurusan BUMD

2. Direksi

Susunan Direksi sesuai SK n0.188/846/404.1.1.3/2006 tanggal 28 Juli 2006

adalah sebagai berikut:

Direktur utama : H.Djajadi,SH,MM

Direktur Umum : Drs.Abdul Basit Lao,MM

Direktur Teknik : Iewan Prasetya,ST.

4.2. Deskripsi Hasil Penelitian

4.2.1. Karakterisitik Jawaban Responden

Sumber data yang digunakan dalam penelitian ini berasal dari jawaban

kuisioner yang disebar pada 80 responden. Setelah melakukan penyeleksian

terhadap kelengkapan isi kuisioner maka yang digunakan sebanyak 70 kuisioner

kuesioner tersebut terdiri dari 30 pernyataan yang dibagi menjadi 4 bagian.

Bagian 1 : Berkaitan dengan pernyataan mengenai perspektif keuangan

Bagian 2 : Berkaitan dengan pernyataan mengenai perspektif pelanggan.

Bagian 3 : Berkaitan dengan pernyataan mengenai perspektif proses bisnis

internal

Bagian 4 : Berkaitan dengan pernyataan mengenai perspektif pembelajaran dan

Data jawaban yang diperoleh dari responden dianalisis secara deskriptif

agar bisa didapatkan gambaran mengenai bagaimanakah respon dari responden

pada kuesioner.

Data jawaban yang diperoleh dari responden dianalisis secara deskriptif

agar bisa didapatkan gambaran mengenai bagaimanakah respon dari responden

pada kuesioner. Untuk memperjelas uraian tersebut di atas, maka berikut ini

adalah hasil dari jawaban kuisioner untuk masing masing variabel, sebagai

berikut:

I. Bagian I berkaitan dengan pernyataan mengenai “Perspektif Keuangan

(X1)”.

Tujuan finansial menjadi fokus tujuan dan ukuran di semua perspektif lainnya.

Setiap ukuran terpilih harus merupakan hubungan sebab akibat yang pada

akhirnya akan dapat meningkatkan kinerja keuangan. Tujuan dan ukuran

finansial harus memainkan peran ganda, yakni: a) menentukan kinerja

finansial yang diharapkan dari strategi dan b) menjadi sasaran akhir tujuan dan

ukuran perspektif scorecard lainnya.

Pendekatan perspektif keuangan dalam balanced scorecard merupakan hal

yang sangat penting, hal ini disebabkan ukuran keuangan merupakan suatu

konsekuensi dari suatu keputusan ekonomi yang diambil dari suatu tindakan

ekonomi. Ukuran keuangan ini menunjukkan adanya perencanaan,

implementasi. serta evaluasi dari pelaksanaan strategi yang telah ditetapkanan

di PDAM “Delta Tirta” Sidoarjo. Evaluasi ini akan tercermin dari sasaran

yang secara khusus dapat diukur melalui keuntungan yang diperoleh, seperti

Berdasarkan dari hasil jawaban kuisioner mengenai perspektif keuangan,

Untuk pernyataan pertama yaitu “Pertambahan pendapatan dari penjualan

yang dilakukan oleh PDAM “Delta Tirta” Sidoarjo kepada pelanggan,

memberikan hasil yang positif pada sisi finansial perusahaan”, dari 80 responden

terdapat 60 orang atau sekitar 75% yang menjawab setuju, sebanyak 20 orang atau

25% yang menjawab sangat setuju dengan pernyataan pertama yang diajukan

kepada responden. Untuk pernyataan kedua yaitu “Menurut anda peningkatan

efektivitas biaya yang dilakukan PDAM “Delta Tirta” Sidoarjo merupakan tujuan

dan ukuran perspektif scorecard lainnya”, dari 80 responden terdapat 67 orang

atau 83,8% yang menjawab setuju dan 13 orang atau 16,3% yang menjawab

sangat setuju pada pernyataan kedua yang diajukan kepada responden. Untuk

pernyataan ketiga yaitu “Keinginan anda untuk bekerja lebih baik dan

memanfaatkan kesempatan dalam meningkatkan pendapatan anda”, dari 80 orang

responden terdapat 14 orang atau 17,5% menjawab tidak setuju, sebanyak 13

orang atau 116,3% menjawab cukup setuju atau netral dan 53 responden atau

66,3% yang menjawab setuju dengan pernyataan ketiga yang diajukan kepada

responden. Untuk pernyataan keempat yaitu “Anda selalu berusaha menambah

kemampuan dalam bekerja sehingga diperoleh hasil kerja yang baik demi

mencapai tujuan perusahaan.”, dari 80 orang responden terdapat 67 responden

atau 83,8% menjawab setuju, sebanyak 13 orang atau 16,3% menjawab sangat

setuju dengan pernyataan keempat yang diajukan kepada responden.

Untuk pernyataan kelima yaitu “Ukuran kinerja keuangan PDAM “Delta

Tirta” Sidoarjo. Dapat memberikan kontribusi kepada peningkatan laba

tidak setuju, sebanyak 12 orang atau 15% menjawab ragu-ragu, 37 responden atau

46,3% menjawab setuju, 29 responden atau 36,3% menjawab sangat setuju

dengan pernyataan kelima yang diajukan kepada responden.

Berkaitan dengan pernyataan-pernyataan yang diajukan kepada responden

berdasarkan hasil kuesioner, lebih jauh dapat disimpulkan bahwa sebagian besar

responden memiliki apresiasi yang tinggi untuk meningkatkan sisi finansial setiap

kinerja yang telah diberikan kepada perusahaan hal ini dapat ditunjukkan pada

nilai rata-rata yang paling dominan adalah sebesar 49,4 atau sekitar 71%.

Penelitian ini juga didukung juga dengan hasil audit yang dilakukan oleh

(BPKP) propinsi Jawa Timur menyatakan bahwa dalam sisi perspektif keuangan

perusahaan mampu menghasilkan laba sebesar 8,894 di tahun 2008, sedangkan di

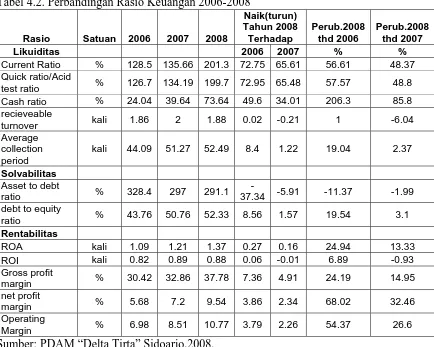

Tabel 4.2. Perbandingan Rasio Keuangan 2006-2008

Current Ratio % 128.5 135.66 201.3 72.75 65.61 56.61 48.37

Quick ratio/Acid

Sumber: PDAM “Delta Tirta” Sidoarjo,2008.

Dari tabel di atas menunjukkan kinerja perusahaan PDAM “Delta Tirta”

Sidoarjo yang diukur melalui beberapa rasio yaitu rentabilitas, likuiditas,

solvabilitas dalam periode 2006-2008. Rasio likuiditas yang diukur melalui

current rasio cenderung meningkat untuk tahun 2008 sebesar 201,28% dibanding

tahun 2006-2007 yaitu sebesar 128,52%-135,66%.

PDAM “Delta Tirta” Sidoarjo telah melakukan pelunasan hutang atas

hutang jangka panjang yang telah jatuh tempo sehingga nilai saldo hutang lancar

mengalami penurunan secara signifikan.

Acid test rasio merupakan kemampuan membayar hutang lancar dengan