commit to user

i

EFEKTIVITAS PENARIKAN RETRIBUSI PASAR

DI KOTA SURAKARTA

Disusun oleh:

NIKEN RUSI PAMUNGKAS

D0108087

S K R I P S I

Disusun Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Guna Memperoleh Gelar Sarjana Ilmu Sosial dan Ilmu Politik

Jurusan Ilmu Administrasi

ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

HALAMAN PERSETUJUAN

Telah disetujui untuk dipertahankan di hadapan Panitia Penguji Skripsi

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sebelas Maret

Surakarta

Mengetahui,

Dosen Pembimbing

commit to user

iii

HALAMAN PENGESAHAN

Telah Diuji dan Disahkan Oleh Panitia Penguji Skripsi

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sebelas Maret

Surakarta

Pada hari : Kamis

Tanggal : 28 Juni 2012

Panitia Penguji :

1. Dra. Hj. Lestariningsih, M.Si ( ……… ) NIP. 19531009 198003 2 003 Ketua

2. Drs. Suryatmojo, M.Si ( ……… )

NIP. 19530812 198601 1 001 Sekretaris

3. Drs. Sukadi, M.Si ( ……… ) NIP. 19470820 197603 1 001 Penguji

Mengetahui, Dekan

commit to user

iv MOTTO

Memayu hayuning pribadi; memayu hayuning kulawarga; memayu hayuning sesama; memayu hayuning bawana”.

(Kata-kata Bijak)

“Dari-Mu yang tak pernah terlihat,mulai nampak, merangkak, berjalan & menunduk. Dari putih bersinergi dengan hitam dan asa sebuah warna... Sebuah perjalanan menuju malam, api pun akan padam, dari yang ada menuju ketiadaan.. segala arah menuju Manunggaling Kawulo Gusti”

(Hantyan G T R)

Jangan batasi dirimu dengan kata “Menyerah”. Kegagalan hanya sementara. Percaya diri, terus berusaha, dan katakan “AKU BISA”. Dan

apapun yang terjadi, jangan dijadikan beban. Berserah diri sepenuhnya pada Tuhan, dan yakin Tuhan telah merencanakan yang terbaik.

commit to user

v

PERSEMBAHAN

♥

♥

♥

☺

♥ ! " ! # $ % &

% ' ( " ) * + )

&,,- ") "

♥ . // ) " ! * %

♥ " " ) &,,- 0)$

commit to user

vi

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Allah SWT, atas segala

rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan

judul “Efektivitas Penarikan Retribusi Pasar di Kota Surakarta” ini

merupakan tugas akhir penulis dalam menyelesaikan studi dan memenuhi salah

satu syarat untuk mendapatkan gelar sarjana sosial di Program Studi Ilmu

Administrasi Negara, Jurusan Ilmu Administrasi, Fakultas Ilmu Sosial dan Ilmu

Politik (FISIP), Universitas Sebelas Maret (UNS), Surakarta.

Dalam kesempatan ini dengan segenap ketulusan dan kerendahan hati,

penulis menyampaikan terima kasih kepada pihak-pihak yang telah membantu,

mengarahkan dan memberi dorongan hingga tersusunnya skripsi ini. Penulis

mengucapkan terima kasih kepada:

1. Drs. Sukadi, M.Si selaku Pembimbing, yang senantiasa memberi bimbingan,

arahan, dan motivasi dengan sabar dan ikhlas sehingga penulis mampu

menyelesaikan skripsi ini.

2. Drs. Ali, M.Si selaku Pembimbing Akademik, terima kasih atas bimbingan

akademis yang telah diberikan selama ini.

3. Prof. Pawito, Ph.D selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sebelas Maret.

4. Drs. Is Hadri Utomo, M.Si selaku Ketua Jurusan Ilmu Administrasi Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sebelas Maret.

5. Segenap dosen Jurusan Ilmu Administrasi yang telah memberikan

pengetahuan dan pemikirannya selama penulis menempuh studi.

6. Bapak Anton Herdinarto, S.Sos selaku Sekretaris Dinas Pengelolaan Pasar

Kota Surakarta yang telah memberikan ijin penelitian dalam rangka

penyusunan skripsi ini.

7. Bapak Nanang Slamet Sukatno, SE selaku Kepala Seksi Pembukuan Bidang

commit to user

vii

memberikan bantuan, informasi, dan semua hal yang penulis butuhkan demi

kelancaran skripsi ini.

8. Petugas yang terlibat dalam penarikan retribusi pasar yang banyak

memberikan informasi dalam penyusunan skripsi ini.

9. Semua pihak yang telah membantu dan mendukung dalam proses penyusunan

skripsi ini.

10.Semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah

membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya akan keterbatasan dan kemampuan dalam

skripsi ini sangat jauh dari kesempurnaan. Oleh karena itu kritik dan saran yang

membangun sangat diharapkan. Penulis berharap semoga skripsi ini bermanfaat

bagi semua pihak. Amin.

Surakarta, Juni 2012

commit to user

ix

F. Validitas Data ... 43

G. Teknik Analisa Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Lokasi Penelitian ... 47

B. Efektivitas Penarikan Retribusi Pasar di Kota Surakarta ... 65

C. Tingkat Efektivitas Penarikan Retribusi Pasar ... 94

D. Hambatan-hambatan yang Dihadapi dan Upaya untuk Mengatasinya 97

BAB V PENUTUP

A. Kesimpulan ... 102

B. Saran ... 104

DAFTAR PUSTAKA

commit to user

x

DAFTAR TABEL

Halaman

Tabel 1.1 Target dan Realisasi PAD Kota Surakarta Tahun

Anggaran 2007-2011 ... 5

Tabel 1.2 Realisasi Retribusi Pasar Kota Surakarta Tahun

Anggaran 2007-2011 ... 6

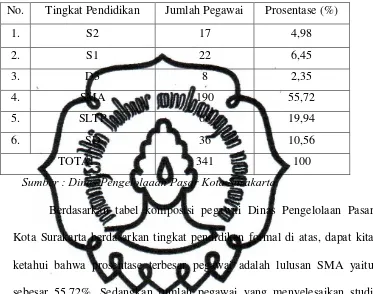

Tabel 4.1 Komposisi Pegawai Negeri Sipil Dinas Pengelolaan

Pasar Kota Surakarta Berdasarkan Tingkat Pendidikan

Formal Per 1 Desember 2011 ... 61

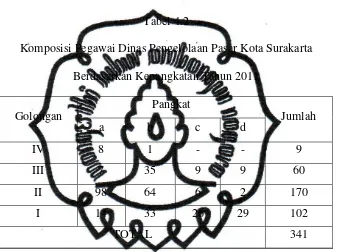

Tabel 4.2 Komposisi Pegawai Dinas Pengelolaan Pasar

Kota Surakarta Berdasarkan Kepangkatan

Tahun 2011 ………... 62

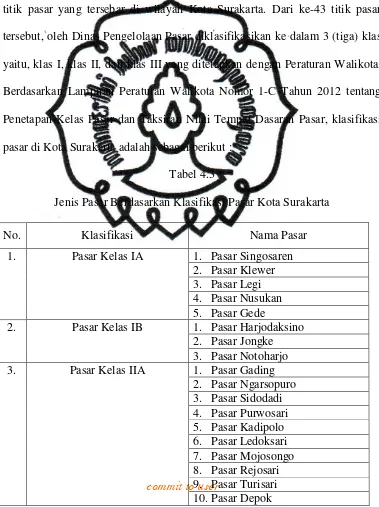

Tabel 4.3 Jenis Pasar Berdasarkan Klasifikasi Pasar

Kota Surakarta ... 63

Tabel 4.4 Dasar Tingkat Penggunaan Jasa ... 77

Tabel 4.5 Tarif Retribusi Pelayanan Pasar ... 78

Tabel 4.6 Penetapan Kelas Pasar dan Taksiran Nilai

Tempat Dasaran Pasar ………... 79

Tabel 4.7 Kriteria Pengukuran Efektivitas …... 95

Tabel 4.8 Efektivitas Penarikan Retribusi Pasar Kota Surakarta

Tahun Anggaran 2011 ………... 95

Tabel 4.9 Kriteria Efektivitas Penarikan Retribusi Pasar Kota Surakarta

commit to user

xi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Skema Kerangka Pemikiran ... 31

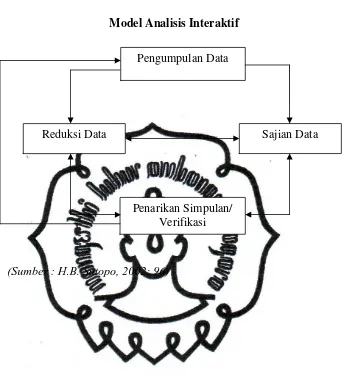

Gambar 3.1 Model Analisis Interaktif ... 46

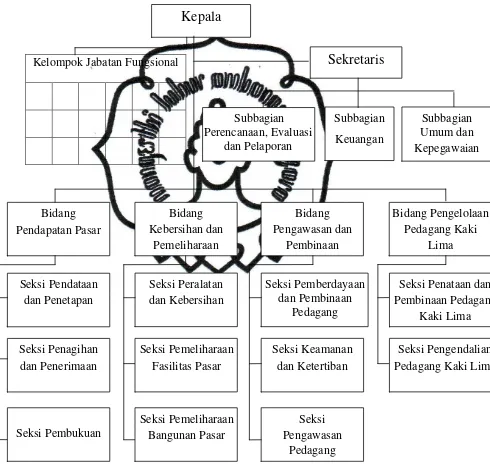

Gambar 4.1 Struktur Organisasi Dinas Pengelolaan Pasar

Kota Surakarta ... 57

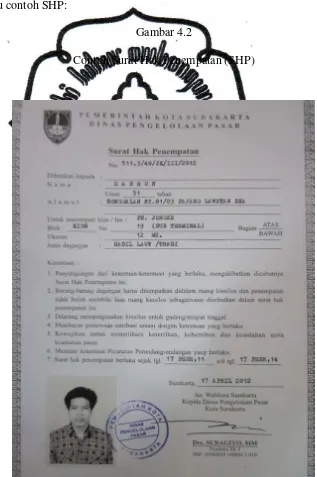

Gambar 4.2 Contoh Surat Hak Penempatan (SHP) ... 69

Gambar 4.3 Contoh Kartu Tanda Pengenal Pedagang (KTPP) ... 72

Gambar 4.4 Standar Operasional Prosedur (SOP) Pemungutan

commit to user

xii ABSTRAK

Niken Rusi Pamungkas. D0108087. Efektivitas Penarikan Retribusi Pasar di Kota Surakarta. Skripsi. Jurusan Ilmu Administrasi. Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Sebelas Maret. Surakarta. 2012. 105 Halaman.

Sebagai salah satu sumber Pendapatan Asli Daerah, retribusi pasar diharapkan mampu mempunyai potensi serta prospek yang cerah melihat keberadaan pasar di Kota Surakarta yang jumlahnya cukup banyak, yaitu 43 pasar. Realisasi penerimaan retribusi pasar yang mengalami peningkatan dan penurunan menunjukkan bahwa potensi retribusi pasar masih dapat untuk dioptimalkan. Penerimaan retribusi pasar tidak lepas dari penarikan retribusi pasar itu sendiri. Dengan penarikan retribusi pasar yang efektif diharapkan dapat meningkatkan penerimaan retribusi pasar sehingga penerimaan Pendapatan Asli Daerah (PAD) terus meningkat sehingga dapat memperlancar pembangunan. Tujuan penelitian ini adalah untuk mengetahui efektivitas penarikan retribusi pasar di Kota Surakarta serta hambatan-hambatan yang dihadapi dan upaya yang dilakukan untuk mengatasi hambatan tersebut.

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif kualitatif yang dilaksanakan di Dinas Pengelolaan Pasar Kota Surakarta. Sumber data dalam penelitian ini diperoleh dari wawancara dengan narasumber dan arsip atau dokumen yang berkaitan dengan penelitian. Teknik pengumpulan data yaitu dengan cara wawancara dan dokumentasi. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Sedangkan untuk validitas data dilakukan dengan triangulasi data. Teknik analisis data menggunakan model analisis interaktif.

Hasil penelitian dapat diketahui bahwa penarikan retribusi pasar di Kota Surakarta dari segi prosesnya sudah efektif. Efektivitas menyangkut semua tahap administrasi penerimaan retribusi yang meliputi penentuan wajib retribusi, penetapan nilai kena retribusi, pemungutan retribusi, penegakan sistem retribusi, dan pembukuan penerimaan. Efektivitas dalam penentuan wajib retribusi sudah efektif karena sudah ada prosedur dan persyaratan-persyaratan yang ada seperti identitas wajib retribusi meliputi SHP dan KTPP. Efektivitas penetapan nilai kena retribusi sudah efektif karena tarif retribusi pasar sudah diketahui dan petugas tidak memiliki wewenang menentukan sendiri. Pemungutan retribusi pasar sudah efektif karena sudah sesuai dengan aturan yang ada. Penegakan sistem retribusi sudah efektif karena petugas dapat melakukan penyegelan yang menunjukkan bahwa pemerintah tidak main-main dan benar-benar tegas dalam menjalankan peraturan. Pembukuan penerimaan retribusi pasar sudah efektif. Retribusi pasar yang dipungut dibukukan secara cermat dan melalui tahap-tahap untuk mencegah kebocoran hasil retribusi. Apabila dilihat dari segi hasil penarikan, kriteria efektivitas besarnya penarikan retribusi pasar secara keseluruhan pada tahun anggaran 2011 adalah cukup efektif. Hambatan-hambatan yang dihadapi adalah kurangnya ketertarikan pedagang untuk menempati los dan kios yang kosong dan keterbatasan SDM. Sedangkan upaya yang dilakukan adalah dengan mengadakan sosialisasi dan meningkatkan mutu petugas pelaksana retribusi.

commit to user

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan nasional merupakan pembangunan manusia Indonesia

seutuhnya dan pembangunan masyarakat Indonesia seluruhnya dengan

Pancasila sebagai dasar, tujuan dan pedoman Pembangunan Nasional. Oleh

karena itu, Pembangunan Nasional harus dilaksanakan merata di seluruh tanah

air dan harus benar-benar dirasakan oleh seluruh rakyat sebagai perbaikan

tingkat hidup yang berkeadilan sosial yang menjadi tujuan dan cita-cita

kemerdekaan Indonesia.

Pemerintah Indonesia masih terus berusaha untuk meningkatkan

kesejahteraan masyarakat baik material maupun spiritual dalam rangka

mewujudkan tercapainya Pembangunan Nasional yang telah dicita-citakan.

Dalam hal ini dibutuhkan adanya suatu kerjasama atau hubungan timbal balik

antara Pemerintah dengan seluruh Warga Negara Indonesia meliputi seluruh

aspek kehidupan dalam masyarakat baik di bidang ekonomi, politik, hukum,

maupun dari aspek sosial budaya agar tercipta adanya keharmonisan yang

terpadu dan serasi.

Pemberlakuan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah selain memberikan keleluasaan bagi masing-masing

daerah untuk menyelenggarakan urusan rumah tangganya sendiri, juga

commit to user

yang dimiliki secara optimal. Hal ini dikarenakan setiap daerah dirasa lebih

mengenal dan mengetahui apa yang menjadi potensi daerah, yang mempunyai

peluang untuk dikembangkan, dan apa yang menjadi kekurangan dari

masing-masing daerah untuk selanjutnya diperbaiki. Karena pada dasarnya konsep

dasar otonomi daerah adalah pemerintah pusat memberikan kewenangan yang

luas kepada daerah untuk merencanakan dan melaksanakan pembangunan

daerah masing-masing. Dengan demikian, daerah akan menjadi kreatif untuk

menciptakan kelebihan dalam menunjang kegiatan ekonomi dan pembangunan

daerah, mampu mendorong daerah untuk berprakarsa lebih nyata dan mandiri

dalam merumuskan berbagai prioritas strategi daerah melalui kewenangan

penuh kepada daerah untuk merencanakan, melaksanakan, mengawasi,

mengendalikan, dan mengevalusi berbagai kebijakan sesuai dengan aspirasi

masyarakat.

Seperti yang tertuang dalam Pasal 1 ayat (5) Undang-Undang Nomor

32 Tahun 2004 tentang Pemerintah Daerah, yaitu : “Otonomi daerah adalah

hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai

dengan peraturan perundang-undangan”. Kewenangan daerah yang dimaksud

adalah mencakup kewenangan dalam seluruh bidang pemerintahan kecuali

kewenangan dalam bidang politik luar negeri, pertahanan keamanan, peradilan

moneter, fiskal, dan agama, serta kewenangan bidang lain. Dimana

kewenangan bidang lain tersebut meliputi kebijakan tentang perencanaan

commit to user

perimbangan keuangan, sistem administrasi negara dan lembaga

perekonomian negara, pembinaan dan pemberdayaan sumber daya manusia,

pendayagunaan sumber daya alam serta teknologi tinggi yang strategis,

konservasi, dan standarisasi nasional. Pelaksanaan Otonomi Daerah perlu

dibarengi dengan antisipasi daerah terhadap segala implikasinya. Salah

satunya adalah tuntutan bagi Pemerintah Daerah agar mandiri dalam

membiayai sebagian besar anggaran pembangunannya. Kemandirian itu dapat

dilihat dari soal pembiayaan atau dana untuk daerah masing-masing dapat

mencukupi atau tidak. Hal itu termasuk apakah daerah itu dapat menggali

segala sumber keuangan yang potensial dari daerah itu sendiri atau tidak,

berdasarkan peraturan perundang-undangan yang berlaku. Salah satu tolok

ukur keberhasilan dalam mencapai kemandirian tersebut dapat dilihat dari

capaian hasil Pendapatan Asli Daerah (PAD).

Berkaitan dengan sumber-sumber penerimaan daerah, Pasal 157

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

menyebutkan bahwa yang dimaksud dengan pendapatan daerah adalah :

1. Pendapatan Asli Daerah (PAD), yaitu :

a. Hasil pajak daerah;

b. Hasil retribusi daerah;

c. Hasil pengelolaan kekayaan daerah yang dipisahkan; dan

d. Lain-lain PAD yang sah;

2. Dana perimbangan; dan

commit to user

Sedangkan dalam Pasal 6 ayat (2) Undang-Undang Nomor 33 Tahun

2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah menyebutkan lain-lain Pendapatan Asli Daerah (PAD)

yang sah adalah sebagai berikut:

1. Hasil penjualan kekayaan Daerah yang tidak dipisahkan;

2. Jasa giro;

3. Pendapatan bunga;

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing; dan

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

dan/atau pengadaan barang dan/atau jasa oleh Daerah.

Sumber-sumber pendapatan daerah tersebut di atas perlu terus dikelola

dan diupayakan peningkatannya sehingga berperan dalam rencana

kemandirian pemerintah daerah yang tidak ingin bergantung dari APBN dan

daerah di atasnya. Kota Surakarta sebagai salah satu daerah otonomi yang

berada di wilayah Jawa Tengah selalu berusaha untuk meningkatkan

penerimaan Pendapatan Asli Daerah (PAD) seiring dengan meningkatnya

kebutuhan daerah.

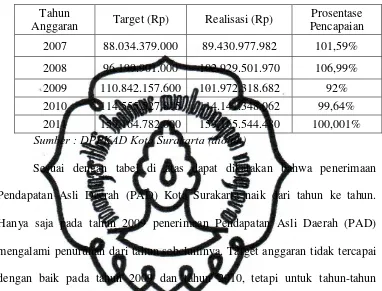

Secara umum, Pendapatan Asli Daerah (PAD) Kota Surakarta

mengalami peningkatan dari tahun ke tahun dari target yang ditetapkan oleh

Pemerintah Kota Surakarta. Hal tersebut dapat dilihat dari data mengenai

target dan realisasi Pendapatan Asli Daerah (PAD) Kota Surakarta selama 5

(lima) tahun anggaran, yaitu mulai dari tahun anggaran 2007 sampai dengan

commit to user

Tabel 1.1

Target dan Realisasi PAD Kota Surakarta

Tahun Anggaran 2007-2011

Tahun

Anggaran Target (Rp) Realisasi (Rp)

Prosentase Pencapaian

2007 88.034.379.000 89.430.977.982 101,59%

2008 96.199.901.000 102.929.501.970 106,99%

2009 110.842.157.600 101.972.318.682 92%

2010 114.555.527.815 114.141.348.062 99,64%

2011 159.164.782.000 159.165.544.480 100,001%

Sumber : DPPKAD Kota Surakarta (diolah)

Sesuai dengan tabel di atas dapat dikatakan bahwa penerimaan

Pendapatan Asli Daerah (PAD) Kota Surakarta naik dari tahun ke tahun.

Hanya saja pada tahun 2009 penerimaan Pendapatan Asli Daerah (PAD)

mengalami penurunan dari tahun sebelumnya. Target anggaran tidak tercapai

dengan baik pada tahun 2009 dan tahun 2010, tetapi untuk tahun-tahun

selanjutnya target tersebut dapat tercapai dengan baik.

Realisasi Pendapatan Asli Daerah (PAD) tersebut tidak lepas dari

kontribusi penerimaan sumber-sumber dari Pendapatan Asli Daerah (PAD)

yang salah satunya adalah Retribusi Daerah. Retribusi Daerah diperoleh dari

pelayanan yang diberikan oleh Pemerintah Daerah kepada masyarakat.

Diantara bermacam-macam Retribusi Daerah tersebut salah satunya adalah

retribusi pasar. Pasar (tradisional) sebagai sarana dari usaha sektor informal

berperan dalam menciptakan dan memperluas lapangan pekerjaan, terutama

bagi tenaga kerja yang kurang memiliki kemampuan dan keahlian yang

commit to user

yang mereka miliki. Kelompok pedagang pasar tradisional sebagai bagian dari

kelompok usaha kecil adalah kelompok usaha yang tak terpisahkan dari aset

pembangunan nasional yang mempunyai kedudukan, potensi dan peranan

yang sangat strategis dalam turut mewujudkan tujuan pembangunan nasional

pada umumnya dan tujuan pembangunan ekonomi pada khususnya.

Keberadaan pasar di Kota Surakarta jumlahnya cukup banyak, terdapat

43 pasar tradisional yang diantaranya adalah Pasar Klewer, Pasar Nusukan,

Pasar Gedhe, Pasar Legi, Pasar Kembang, Pasar Kliwon, Pasar Sangkrah,

Pasar Triwindu, Pasar Depok, dan lain sebagainya. Sehingga dapat dilihat

bahwa banyaknya pasar di Kota Surakarta sangat berpengaruh terhadap

Pendapatan Asli Daerah (PAD) karena adanya pungutan retribusi pasar di

pasar-pasar tersebut. Berikut ini adalah gambaran mengenai realisasi retribusi

pasar Kota Surakarta dari tahun anggaran 2007 sampai dengan tahun 2011.

Tabel 1.2

Target dan Realisasi Penerimaan Retribusi Pasar Kota Surakarta

Tahun Anggaran 2007-2011

1. 2007 6.237.080.000 5.703.392.435 91,44

2. 2008 5.537.330.000 6.200.698.420 111,98

3. 2009 6.200.696.000 6.173.387.525 99,56

4. 2010 6.586.404.000 6.322.989.554 96,00

5. 2011 7.245.042.000 6.262.442.435 86,44

Sumber : Dinas Pengelolaan Pasar Kota Surakarta

Dari tabel di atas dapat dilihat bahwa selama kurun waktu 5 (lima)

tahun terakhir yaitu dari tahun anggaran 2007 sampai dengan tahun anggaran

commit to user

penurunan. Retribusi pasar mengalami peningkatan pada tahun 2008 dan

tahun 2010. Akan tetapi pada tahun 2009 dan tahun 2011 mengalami

penurunan. Penerimaan retribusi tertinggi yaitu pada tahun 2010 yaitu sebesar

Rp.6.322.989.554,00 dan penerimaan retribusi terendah pada tahun 2007 yaitu

sebesar Rp.5.703.392.435,00. Retribusi pasar dapat mencapai target hanya

pada tahun anggaran 2008 yaitu prosentase pencapaian targetnya 111,98 %,

sedangkan untuk tahun anggaran lain retribusi pasar tidak dapat mencapai

target yang ditetapkan.

Gambaran mengenai realisasi penerimaan retribusi pasar yang

mengalami peningkatan dan penurunan menunjukkan bahwa potensi retribusi

pasar sebagai sumber Pendapatan Asli Daerah (PAD) masih dapat untuk

dioptimalkan sehingga penerimaan retribusi pasar dapat selalu mengalami

peningkatan. Penerimaan retribusi pasar tidak lepas dari penarikan retribusi

pasar itu sendiri. Dengan penarikan retribusi pasar yang efektif diharapkan

dapat meningkatkan penerimaan retribusi pasar sehingga penerimaan

Pendapatan Asli Daerah (PAD) terus meningkat dan dapat memperlancar

pembangunan.

Untuk mencapai hal tersebut pemerintah harus melakukan perbaikan

dan penyempurnaan dalam bidang keuangan daerah yang dikelola secara

efektif. Salah satu perbaikan dan penyempurnaan tersebut adalah

dilakukannya pertanggungjawaban keuangan oleh pemerintah daerah dan

penilaian kinerja keuangan daerah otonom agar dapat diketahui sejauh mana

commit to user

otonomi khususnya di bidang keuangan. Dimensi efektivitas keuangan daerah

otonom merupakan salah satu indikator keberhasilan daerah dalam

merealisasikan penerimaan yang dianggarkan. Dengan demikian, perlu

dilakukan penilaian kinerja keuangan daerah yang lebih komprehensif.

Penarikan retribusi pasar tidak lepas dari peranan Dinas Pengelolaan

Pasar Kota Surakarta. Dinas Pengelolaan Pasar Kota Surakarta sebagai unsur

pelaksana Pemerintah Kota Surakarta di bidang pengelolaan pasar serta

sebagai dinas penggali penerimaan retribusi pasar berkomitmen tinggi agar

penerimaan pasar dapat meningkat dan mencapai hasil yang optimal, sehingga

diharapkan mampu memberikan kontribusi maksimal terhadap Pendapatan

Asli Daerah (PAD) sebagai sumber pembiayaan dalam menggerakkan roda

pemerintahan dan pembangunan daerah. Berdasarkan latar belakang yang

telah dikemukakan di atas, maka peneliti tertarik untuk mengadakan penelitian

dengan judul: “EFEKTIVITAS PENARIKAN RETRIBUSI PASAR DI

KOTA SURAKARTA”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka

disusun perumusan masalah sebagai berikut :

commit to user

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Tujuan Obyektif

a. Untuk mengetahui efektivitas penarikan retribusi pasar di Kota

Surakarta.

b. Untuk mengetahui hambatan-hambatan yang dihadapi dalam

efektivitas penarikan retribusi pasar dan upaya yang dilakukan untuk

mengatasi hambatan tersebut.

2. Tujuan Subyektif

a. Untuk menambah pengetahuan dan aspek ilmu administrasi dalam

teori dan praktek.

b. Sebagai sarana untuk dapat menyumbangkan gagasan dan pemikiran

guna perkembangan ilmu pengetahuan administrasi pada umumnya.

c. Untuk memperoleh data yang lengkap dan jelas sebagai bahan untuk

menyusun penulisan administrasi sebagai persyaratan dalam mencapai

gelar kesarjanaan di bidang ilmu administrasi di Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sebelas Maret Surakarta.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Manfaat Teoritis

a. Untuk perkembangan ilmu pengetahuan khususnya di bidang ilmu

commit to user

b. Dapat menambah pengetahuan tentang efektivitas penerimaan retribusi

pasar di Kota Surakarta.

2. Manfaat Praktis

a. Untuk memberikan masukan bagi semua pihak yang berkepentingan

serta memberikan jawaban terhadap permasalahan yang diteliti.

b. Untuk memberikan masukan atau sumbangan pemikiran bagi

commit to user

11 BAB II

LANDASAN TEORI

A. Keuangan Daerah

Salah satu kriteria penting untuk mengetahui secara nyata kemampuan

daerah dalam mengatur dan mengurus rumah tangganya adalah self-supporting

dalam bidang keuangan. Dengan kata lain, faktor keuangan merupakan faktor

esensial dalam mengukur tingkat kemampuan daerah dalam melaksanakan

otonominya (Kaho, 1991: 123)

Pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan

efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan

pembangunan. Keuangan inilah yang merupakan salah satu kriteria untuk

mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya

sendiri.

Agar daerah dapat mengurus rumah tangganya sendiri dengan

sebaik-baiknya, maka kepadanya perlu diberikan sumber pembiayaan yang cukup. Akan

tetapi mengingat tidak semua sumber pembiayaan dapat diberikan kepada daerah,

maka kepada daerah diwajibkan untuk menggali sumber keuangan sendiri

berdasarkan peraturan perundang-undangan yang berlaku.

1. Pendapatan Daerah

Berdasarkan Pasal 1 ayat (13) Undang-Undang Nomor 33 Tahun 2004

Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

commit to user

sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan.

Pendapatan Daerah bersumber dari :

a. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh Daerah

yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan.

b. Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan

Daerah dalam rangka pelaksanaan Desentralisasi.

Robert Fouchet dan Marcel Guenoun dalam Int. J. Public Sector

Performance Management, Performance Management in Intermunicipal

Authorities (2007: 81) mengemukakan :

“ Decentralisation is an administrative system allowing a human community or a public service to manage themselves according to the legislation. They possess a juridical personality, with self-authority and resources. Its purpose is to better manage a public service or a public activity, thanks to a public organisation different from the state and from local governments. Most of the time, it is a public institution which is autonomous in terms of management.”

commit to user

Sumber-sumber dari Dana Perimbangan yang disebutkan pada

Pasal 10 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, adalah :

1) Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada Daerah berdasarkan angka persentase untuk

mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

2) Dana Alokasi Umum

Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar-Daerah untuk mendanai

kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

3) Dana Alokasi Khusus

Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada Daerah

tertentu dengan tujuan untuk membantu mendanai kegiatan khusus

yang merupakan urusan Daerah dan sesuai dengan prioritas nasional.

c. Lain-lain Pendapatan

Lain-lain pendapatan terdiri atas pendapatan hibah dan pendapatan

dana darurat. Pendapatan ini bertujuan memberi peluang kepada Daerah

untuk memperoleh pendapatan selain Pendapatan Asli Daerah, Dana

commit to user

2. Pendapatan Asli Daerah (PAD)

Pengertian tentang Pendapatan Asli Daerah tidak sama dengan

Pendapatan Daerah. Pendapatan Asli Daerah merupakan salah satu sumber

pendapatan Daerah. Menurut Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, yang

dimaksud dengan Pendapatan Asli Daerah (PAD) adalah “ Pendapatan daerah

yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah,

yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali

pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas

desentralisasi”.

Selanjutnya di dalam penjelasan Undang-Undang tersebut Pendapatan

Asli Daerah (PAD) merupakan “Penerimaan yang diperoleh daerah dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku”.

Menurut Adrian Sutedi (2008: 12) mengenai Pendapatan Asli Daerah

(PAD) :

“ Pendapatan Asli Daerah (PAD) merupakan tulang punggung pembiayaan daerah. Oleh karena itu, kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap total APBD. Semakin besar kontribusi yang dapat diberikan terhadap APBD, berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat sehingga otonomi daerah dapat terwujud.”

Dalam Pasal 6 Undang-Undang Nomor 33 Tahun 2004 disebutkan

commit to user

a. Pajak Daerah;

b. Retribusi Daerah;

c. Hasil pengelolaan kekayaan Daerah yang dipisahkan; dan

d. Lain-lain PAD yang sah, meliputi :

1) hasil penjualan kekayaan Daerah yang tidak dipisahkan;

2) jasa giro;

3) pendapatan bunga;

4) keuntungan selisih nilai tukar rupiah terhadap mata uang asing; dan

5) komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

dan/atau pengadaan barang dan/atau jasa oleh Daerah.

Dalam Undang-Undang Nomor 32 Tahun 2004 Pasal 158 ayat (1)

ditegaskan bahwa pajak daerah dan retribusi daerah ditetapkan dengan

Undang-Undang yang pelaksanaannya di daerah diatur lebih lanjut dengan

Perda.

Menurut Adrian Sutedi (2008: 18) sumber keuangan yang berasal dari

Pendapatan Asli Daerah (PAD) lebih penting daripada sumber-sumber

keuangan di luar Pendapatan Asli Daerah (PAD):

“ Dalam pelaksanaan otonomi daerah, sumber keuangan yang berasal dari pendapatan asli daerah lebih penting dibandingkan dengan sumber-sumber di luar pendapatan karena pendapatan asli daerah dapat dipergunakan sesuai dengan prakarsa dan inisiatif daerah, sedangkan bentuk pemberian pemerintah (nonPAD) sifatnya lebih terikat. ”

Dari penjelasan di atas, dapat dilihat bahwa Pendapatan Asli Daerah

(PAD) merupakan ujung tombak dalam penyelenggaraan Pemerintah Daerah.

commit to user

harus diimbangi oleh adanya Pendapatan Asli Daerah (PAD), sebagai media

penggerak program Pemerintah Daerah. Agar keberadaan Pendapatan Asli

Daerah (PAD) berjalan lancar, maka jumlah pendapatan minimal seimbang

dengan pengeluaran artinya tidak besar pasak daripada tiang. Oleh karena itu

Pemerintah Daerah harus mempunyai strategi dalam pengelolaan Pendapatan

Asli Daerah (PAD) terutama dalam meningkatkan Pendapatan Asli

Daerahnya.

B. Retribusi Daerah

1. Pengertian Retribusi

Definisi ataupun batasan pengertian retribusi banyak diberikan oleh

para ahli dengan memberikan definisi yang berbeda. Perbedaan tersebut

sebenarnya pada tekanannya saja. Pada umumnya dari berbagai definisi yang

saling berbeda tersebut sebenarnya saling melengkapi. Menurut Kamus Praktis

Bahasa Indonesia, retribusi didefinisikan sebagai “pengembalian, penggantian

kerugian, pemungutan uang oleh pemerintah”.

Rochmad Sumitro (dalam Adrian Sutedi, 2008: 83) memberikan

definisi retribusi sebagai “Pembayaran kepada daerah yang dilakukan oleh

mereka yang menggunakan jasa-jasa daerah”.

Sedangkan S. Munawir (dalam Adrian Sutedi, 2008: 83-84)

memberikan definisi retribusi :

commit to user

merasakan jasa balik dari pemerintah, maka dia tidak dikenakan iuran itu.”

Dari pendapat di atas, terlihat bahwa ciri-ciri mendasar dari retribusi adalah :

a. Retribusi dipungut oleh negara

b. Dalam pemungutan terdapat paksaan secara ekonomis

c. Adanya kontrapretasi yang secara langsung dapat ditunjuk

d. Retribusi dikenakan pada setiap orang/badan yang menggunakan jasa-jasa

yang disiapkan negara.

2. Pengertian Retribusi Daerah

Menurut Mardiasmo (2006: 14), retribusi daerah, yang selanjutnya

disebut retribusi adalah “Pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Pemerintah Daerah untuk kepentingan orang pribadi atau badan”.

Sedangkan menurut Azhari A. Samudra (1995: 273-274) memberikan

definisi Retribusi Daerah :

“ Retribusi Daerah adalah pungutan daerah sebagai pembayaran pemakaian atau karena jasa yang diberikan daerah. Dalam hal ini kekecualian tertentu, yaitu pembayaran yang dipungut oleh daerah sebagai penyelenggara perusahaan atau usaha yang dianggap sebagai perusahaan tidak dimaksudkan sebagai retribusi daerah.”

Pengertian retribusi daerah menurut Pasal 1 ayat (26) Undang Undang

Nomor 34 Tahun 2000 tentang Perubahan Atas Undang-Undang Republik

Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah Dan Retribusi Daerah

yaitu, “ Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan

commit to user

disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan

orang pribadi atau badan”.

Rohmat Sumitro (dalam Adrian Sutedi, 2008: 74) memberikan

definisi retribusi daerah :

“ Retribusi daerah adalah pembayaran kepada negara yang dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya retribusi daerah sebagai pembayaran atas jasa atau karena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan, atau jasa yang diberikan oleh daerah baik secara langsung maupun tidak langsung.”

Dari pendapat tersebut dapat dilihat bahwa setiap pungutan yang

dilakukan pemerintah daerah senantiasa berdasarkan prestasi dan jasa yang

diberikan kepada masyarakat, sehingga keleluasaan retribusi daerah terletak

pada yang dapat dinikmati oleh masyarakat. Jadi, retribusi sangat berhubungan

erat dengan jasa layanan yang diberikan pemerintah daerah kepada yang

membutuhkan.

Menurut Davey (dalam Adrian Sutedi, 2008: 75) pembayaran retribusi

harus memenuhi dua syarat, yaitu : 1) dasar untuk mengenakan retribusi

biasanya harus didasarkan pada total cost daripada pelayanan-pelayanan yang

disediakan; dan 2) dalam beberapa hal, retribusi biasanya harus didasarkan

pada kesinambungan harga jasa suatu pelayanan, yaitu atas dasar mencari

keuntungan. Menurut Josep Riwu Kaho, ada beberapa ciri retribusi, yaitu : 1)

retribusi dipungut oleh negara; 2) dalam pungutan terdapat paksaan secara

ekonomis; 3) adanya kontrapretasi yang secara langsung dapat ditunjuk; dan

4) retribusi dikenakan kepada setiap orang/badan yang menggunakan atau

commit to user

Dari penjelasan di atas dapat disimpulkan bahwa retribusi daerah

merupakan pungutan sebagai pembayaran atas pemakaian jasa yang diberikan

oleh Pemerintah Daerah. Jadi, secara umum keunggulan utama sektor retribusi

ialah karena didasarkan pada kontrapretasi, dimana tidak ditentukan secara

limitatif, seperti halnya sektor pajak. Pembatas utama sektor retribusi ialah

terletak pada ada atau tidaknya jasa yang disediakan Pemda. Oleh sebab itu,

sebenarnya Pemda dapat saja mengusahakan retribusi selama ia dapat

menyediakan jasa untuk itu.

3. Objek dan Penggolongan Retribusi

a. Objek Retribusi

Menurut Mardiasmo (2006: 16-17) objek retribusi daerah terdiri dari :

1) Jasa Umum, yaitu berupa pelayanan yang disediakan atau diberikan

Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

2) Jasa Usaha, yaitu berupa pelayanan yang disediakan oleh Pemerintah

Daerah dengan menganut prinsip komersial.

3) Perizinan Tertentu, yaitu kegiatan tertentu Pemerintah Daerah dalam

rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan

pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber

daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna

commit to user

b. Penggolongan Retribusi

Menurut Mardiasmo (2006: 15-16) jenis retribusi daerah dibagi menjadi

tiga golongan, yaitu :

1) Retribusi Jasa Umum

Retribusi Jasa Umum ditetapkan dengan Peraturan Pemerintah dengan

kriteria-kriteria sebagai berikut :

a) Retribusi Jasa Umum bersifat bukan pajak dan bersifat bukan

Retribusi Jasa Usaha atau Retribusi Perizinan tertentu;

b) Jasa yang bersangkutan merupakan kewenangan daerah dalam

rangka pelaksanaan desentralisasi;

c) Jasa tersebut memberi manfaat khusus bagi orang pribadi atau

badan yang diharuskan membayar retribusi, disamping untuk

melayani kepentingan dan kemanfaatan umum;

d) Jasa tersebut layak untuk dikenakan retribusi;

e) Retribusi tidak bertentangan dengan kebijakan nasional mengenai

penyelenggaraannya;

f) Retribusi dapat dipanggul secara efektif dan efisien, serta

merupakan salah satu sumber pendapatan daerah yang potensial;

dan

g) Pemungutan Retribusi memungkinkan penyediaan jasa tersebut

commit to user

2) Retribusi Jasa Usaha

Retribusi Jasa Usaha ditetapkan dengan Peraturan Pemerintah dengan

kriteria sebagai berikut :

a) Retribusi Jasa Usaha bersifat bukan pajak dan bersifat bukan

Retribusi Jasa Umum atau Retribusi Perizinan Tertentu; dan

b) Jasa yang bersangkutan adalah jasa yang bersifat komersial yang

seyogyanya disediakan oleh sektor swasta tetapi belum memadai

atau terdapatnya harta yang dimiliki/dikuasai daerah yang belum

dimanfaatkan secara penuh oleh Pemerintah Daerah.

3) Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu ditetapkan dengan Peraturan Pemerintah

dengan kriteria-kriteria sebagai berikut :

a) Perizinan tersebut termasuk kewenangan pemerintahan yang

diserahkan kepada daerah dalam rangka asas desentralisasi;

b) Perizinan tersebut benar-benar diperlukan guna melindungi

kepentingan umum; dan

c) Biaya yang menjadi beban daerah dalam penyelenggaraan izin

tersebut dari biaya untuk menanggulangi dampak negatif dari

perizinan tersebut cukup besar sehingga layak dibiayai dari

commit to user

C. Retribusi Pasar

1. Pengertian Retribusi Pasar

Menurut Pasal 1 ayat (26) Peraturan Daerah Kota Surakarta Nomor 1

Tahun 2010 tentang Pengelolaan dan Perlindungan Pasar Tradisional,

“Retribusi pasar yang selanjutnya disebut retribusi adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin pelayanan pasar yang

khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau Badan”.

Sedangkan pelayanan pasar menurut Kesit Bambang Prakoso (2005:

135) didefinisikan sebagai “ Fasilitas pasar tradisional/sederhana yang berupa

pelataran atau los yang dikelola oleh Pemerintah Daerah dan khusus yang

disediakan untuk pedagang, tidak termasuk yang dikelola oleh Perusahaaan

daerah Pasar”.

Selanjutnya menurut Kesit Bambang Prakoso (2005: 136) :

“ Subjeknya adalah orang pribadi atau badan yang menggunakan jasa ini. Tarif retribusi jasa umum pada dasarnya disesuaikan dengan peraturan perundang-undangan yang berlaku mengenai jenis-jenis retribusi yang berhubungan dengan kepentingan nasional.”

Sedangkan menurut Ahmad Yani (2002: 57) mengenai Retribusi

Pelayanan Pasar :

“ Pelayanan pasar adalah fasilitas pasar tradisional/sederhana berupa pelataran, los yang dikelola pemerintah daerah, dan khusus disediakan untuk pedagang, tidak termasuk yang dikelola oleh Badan Usaha Milik Negara, Badan Usaha Milik Daerah, dan pihak swasta.”

Dari uraian di atas dapat disimpulkan bahwa retribusi pasar adalah

commit to user

berupa tempat dasaran, los dan/atau toko/ kios/ ruko yang dikelola

Pemerintah daerah, dan khusus disediakan untuk pedagang dan/atau Badan

Hukum.

Pedagang adalah mereka yang memakai tempat untuk berjualan secara

tetap maupun tidak tetap di pasar tersebut. Pemerintah daerah telah

menyediakan tempat yang berupa pasar sebagai tempat berjual-beli bagi

pedagang sehingga kepada mereka dikenakan pungutan retribusi. Dari

pungutan retribusi diperoleh kontrapretasi yang langsung dapat ditunjuk yaitu

tersedianya tempat-tempat tertentu yang digunakan untuk berdagang sesuai

dengan barang dagangan yang telah diatur oleh Dinas Pengelolaan Pasar

berdasarkan prinsip keteraturan dan keseragaman jenis barang.

2. Faktor-faktor yang Mempengaruhi Retribusi Pasar

a. Subjek dan Objek Retribusi Pasar

Menurut Pasal 2 ayat (3) Peraturan Walikota Surakarta Nomor 1-C

Tahun 2012 yang dimaksud subjek retribusi pasar adalah orang pribadi

dan Badan yang memperoleh fasilitas pelayanan pasar. Sedangkan objek

retribusi pasar adalah pelayanan penyediaan fasilitas pasar

tradisional/sederhana, berupa pelataran, los, kios yang dikelola Pemerintah

Daerah, dan khusus disediakan untuk pedagang. Pelayanan fasilitas pasar

yang dikelola oleh BUMN, BUMD, dan pihak swasta tidak termasuk

dalam objek retribusi. Retribusi pasar termasuk golongan retribusi jasa

commit to user

Fasilitas pasar mengenai dasaran terdiri dari :

1) Tempat Dasaran adalah bangunan berupa kios, los maupun tanah

lapang 1 (satu) plataran yang merupakan bagian dari pasar;

2) Kios adalah tempat berjualan di dalam lokasi pasar yang diizinkan dan

dipisahkan antara satu tempat dengan yang lain mulai dari lantai,

dinding, plafon dan atap yang sifatnya tetap atau permanen sebagai

tempat berjualan barang atau jasa.

3) Los adalah tempat berjualan di dalam lokasi pasar yang diizinkan yang

beralas permanen dalam bentuk memanjang tanpa dilengkapi dengan

dinding pembatas ruangan atau tempat berjualan dan sebagai tempat

berjualan barang atau jasa.

4) Pelataran adalah tempat atau lahan terbuka di area pasar yang

digunakan untuk ruang publik dan sebagian dapat digunakan untuk

pedagang oprokan.

b. Sistem Pemungutan Retribusi Pasar

1) Tingkat penggunaan jasa diukur berdasarkan atas letak, jumlah dan

jenis barang, luas tempat dasaran, alokasi beban biaya yang dipikul

untuk menyelenggarakan fasilitas pasar.

2) Prinsip yang dianut, dalam Penetapan Tarif adalah didasarkan pada

kebijaksanaan daerah dengan memperhatikan biaya penyediaan

commit to user

3) Dasar Penetapan Struktur Tarif berdasarkan jenis fasilitas yang terdiri

dari : naiaman / plataran, los, kios, was lokasi, letak, kelas pasar, jenis

dagangan, jangka waktu pemakaian, dan / pemakaian daya listrik.

D. Efektivitas

Menurut Sumarsan (2010: 83) efektivitas merupakan hubungan antara

keluaran suatu pusat pertanggungjawaban dengan sasaran yang harus dicapainya.

Semakin besar kontribusi keluaran yang dihasilkan terhadap nilai pencapaian

sasaran tersebut, maka dapat dikatakan semakin efektif juga unit tersebut.

Menurut Robbins seperti yang dikutip oleh Kusdi (2009: 92) efektivitas

didefinisikan sebagai sejauh mana suatu organisasi mampu merealisasikan

berbagai tujuannya. Lebih lanjut Robbins (dalam Kusdi, 2009: 93) mendefinisikan

efektivitas organisasi sebagai: the degree to which an organization attains its

short-(ends) and long-term (means) goals, the selection of which reflects strategic

contituencies, the self-interest of the evaluator, and the life stage of the

organization. Jadi menurut definisi ini, efektivitas organisasi adalah sejauh mana

organisasi mencapai berbagai sasaran (jangka pendek) dan tujuan (jangka

panjang) yang telah ditetapkan, dimana penetapan sasaran-sasaran dan

tujuan-tujuan itu mencerminkan konstituen strategis, kepentingan subjektif penilai, dan

tahap pertumbuhan organisasi.

Menurut Abdul Halim dan Theresia Damayanti (2007: 75) efektivitas

berarti tingkat pencapaian hasil program kerja dengan target yang ditetapkan.

commit to user

seringkali dikaitkan dengan tujuan (objectives) atau target yang hendak dicapai.

Jadi dapat dikatakan bahwa efektivitas berkaitan dengan pencapaian tujuan.

Cristiano Codagnone dalam European Journal of ePractice, Efficiency

and Effectiveness (2008: 5) mengemukakan:

“ Government spending is financed through taxation, which can create distortion in resource allocation. It is, thus, important to measure its results in terms of efficiency and effectiveness to ensure that they foster both economic growth and social cohesions and contribute to the Lisbon agenda (Mandl et al 2008:2). While eGovernment spending is of a much smaller order of magnitude, the measurement of its result is also important as such and in relation to the its promised contribution to make government as a whole more efficient and effective.”

(Pengeluaran pemerintah dibiayai melalui perpajakan, yang dapat membuat penyimpangan dalam alokasi sumber daya. Hal ini, dengan demikian, penting untuk mengukur hasilnya dalam hal efisiensi dan efektivitas untuk memastikan bahwa mereka mendorong baik pertumbuhan ekonomi dan cohesions sosial dan memberikan kontribusi pada agenda Lisabon (Mandl dkk 2008: 2). Sementara anggaran eGovernment adalah suatu tatanan yang jauh lebih kecil besarnya, pengukuran hasilnya juga penting, serta dalam kaitannya dengan kontribusinya menjanjikan akan membuat pemerintah secara keseluruhan lebih efisien dan efektif.)

Lebih lanjut Cristiano Codagnone (2008: 10) mendefinisikan efektivitas

sebagai berikut:

“ Effectiveness = the relationship between the sought and achieve results for the constituencies, or “spending wisely.”

(Efektivitas = hubungan antara yang dicari/target dan capaian hasil untuk konstituen, atau "membelanjakan uang dengan bijaksana)

Sedangkan menurut Devas (1989: 144) efektivitas mengukur hubungan

antara hasil pungut suatu pajak dan potensi hasil pajak itu, dengan anggapan

semua wajib pajak membayar pajak masing-masing, dan membayar seluruh pajak

terhutang masing-masing. Lebih lanjut Devas (1989: 144-145) mengemukakan

commit to user

meliputi: penentuan wajib pajak, penetapan nilai kena pajak, pemungutan pajak,

penegakan sistem pajak, dan pembukuan penerimaan.

1. Menentukan Wajib Pajak

Dalam hal ini harus ada prosedur pajak yang menyulitkan bagi wajib

pajak untuk menyembunyikan hutang pajaknya. Hal tersebut dapat dibantu

dengan pembayaran secara otomatis, bila ada orang harus menunjukkan

identitas, bila identitas dapat dikaitkan dengan sumber-sumber informasi yang

lain, dan bila objek pajak sudah jelas sekali.

2. Menetapkan Nilai Pajak Terhutang

Nilai pajak terhutang harus ditentukan dengan cermat, dan ini

melibatkan wajib pajak atau petugas pajak (atau keduanya) dalam menentukan

nilai sesungguhnya dari objek pajak dan dalam menentukan tarif pajak yang

benar. Hal-hal yang dapat membantu adalah bila penetapan bersifat otomatis,

bila tarif umum diketahui dan petugas tidak memiliki wewenang menentukan

sendiri, dan bila ada catatan lain yang dapat digunakan untuk membandingkan

nilai terhutang sebenarnya.

Semakin besar wewenang petugas pajak dalam menentukan pajak

terhutang, dan semakin besar peluang untuk “berunding” dengan wajib pajak,

semakin kurang cermat besar pajak terhutang yang dihasilkan. Kerjasama

antara petugas pajak dengan wajib pajak tidak dapat dilenyapkan sama sekali,

hanya dapat dikurangi, dengan cara memisahkan fungsi menetapkan nilai

pajak terhutang dan fungsi memungut pajak, dan dengan memeriksa ulang

commit to user

3. Memungut Pajak

Memungut pajak terhutang pada waktunya dapat lebih mudah: bila

pembayaran bersifat otomatis, bila pembayaran dapat dipancing, dan bila

ancaman hukuman atas kelalaian membayar pajak cukup berat dan ada

kemungkinan ditegaskan sehingga dapat berlaku sebagai alat untuk

menakut-nakuti.

4. Pemeriksaan Kelalaian Pajak

Untuk mengetahui wajib pajak yang belum memenuhi kewajibannya

dibutuhkan sistem catatan yang baik, sehingga kelalaian pembayaran pajak

dapat segera diketahui dan dapat digunakan untuk melakukan pemeriksaan

silang dengan jenis-jenis pajak daerah yang lain. Sistem ini harus dilengkapi

dengan prosedur untuk menegakkan pajak dan sungguh-sungguh dijalankan.

5. Prosedur Pembukuan Yang Baik

Prosedur pembukuan yang baik dibutuhkan agar semua pajak yang

dipungut petugas pajak benar-benar dibukukan dan masuk rekening

pemerintah. Untuk itu diperlukan langkah-langkah untuk mencegah

kehilangan atau pencurian hasil pajak, pembukuan yang cermat, pemeriksaan

silang oleh berbagai petugas, dan sistem pengawasan keuangan.

Lebih lanjut Devas (1989: 145) menjelaskan bahwa efektivitas merupakan

hubungan antara hasil pungutan suatu pajak dengan potensi pajak yang

bersangkutan. Indikator efektivitas adalah rasio antara hasil pungutan suatu pajak

dengan potensi hasil pajak, dengan asumsi bahwa semua yang seharusnya

commit to user

kewajibannya pada tahun berjalan, dan membayar semua jumlah yang seharusnya

dibayarkan.

Dari penjelasan di atas dapat disimpulkan bahwa tingkat efektivitas pajak

merupakan perbandingan antara realisasi penerimaan pajak terhadap target

penerimaan pajak yang memungkinkan apakah besarnya pajak sesuai dengan

target atau anggaran yang ada.

Sehingga tingkat efektivitas retribusi pasar dapat diformulasikan sebagai

berikut:

Tingkat Efektivitas Realisasi Pendapatan

Anggaran Pendapatan x 100%

Dengan perhitungan di atas dapat diketahui besarnya efektivitas penarikan

Retribusi Pasar, dengan asumsi bahwa semakin besar angka efektivitas yang

diperoleh, maka semakin tinggi tingkat efektivitasnya. Angka efektivitas ini

menunjukkan kemampuan memungut dan mengukur apakah tujuan aktivitas

pemungutan dapat dicapai. Dengan demikian, semakin besar efektivitas

menunjukkan semakin efektif aktivitas pemungutannya. Artinya, semakin

besar kemampuan memungutnya dan tujuan aktivitas pemungutan semakin

mendekati untuk dapat dicapai (Kesit Bambang Prakosa, 2005: 144).

Untuk dapat menentukan apakah penarikan retribusi telah efektif atau

belum, diperlukan adanya suatu kriteria efektivitas. Departemen Dalam Negeri

commit to user

A.A.N.B. Dwiranda (http://ejournal.Unud.ac.id) mengkategorikan kemampuan

efektivitas ke dalam lima kriteria, yaitu sebagai berikut:

a. > 100% : sangat efektif

b. > 90% - 100% : efektif

c. > 80% - 90% : cukup efektif

d. > 60% - 80% : kurang efektif

e. ≤ 60% : tidak efektif

Menurut berbagai teori efektivitas yang ada, peneliti memilih teori dari

Devas (1989: 144) yang mengemukakan bahwa efektivitas menyangkut semua

tahap administrasi penerimaan pajak yang meliputi: penentuan wajib pajak,

penetapan nilai kena pajak, pemungutan pajak, penegakan sistem pajak, dan

pembukuan penerimaan, yang merupakan efektivitas dari segi prosesnya.

Lebih lanjut Devas (1989: 145) menjelaskan bahwa efektivitas merupakan

hubungan antara hasil pungutan suatu pajak dengan potensi pajak yang

bersangkutan, yang merupakan efektivitas dari segi hasilnya. Indikator

efektivitas adalah rasio antara hasil pungutan suatu pajak dengan potensi hasil

pajak, dengan asumsi bahwa semua yang seharusnya membayar (wajib pajak),

benar-benar membayar pajak yang menjadi kewajibannya pada tahun berjalan,

dan membayar semua jumlah yang seharusnya dibayarkan. Peneliti

menggunakan teori ini untuk mengetahui efektivitas retribusi pasar

dikarenakan teori ini merupakan teori yang paling relevan untuk penelitian ini

commit to user

E. Kerangka Pikir

Kerangka dasar pemikiran digunakan sebagai dasar suatu landasan dalam

pengembangan berbagai konsep dan teori yang digunakan dalam penelitian ini,

serta hubungannya dengan perumusan masalah yang telah dirumuskan

sebelumnya. Mengacu pada teori yang ada maka kerangka dasar pemikiran yang

digunakan dalam penelitian ini adalah sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran

Hasil Penarikan Retribusi Pasar

- Rasio antara hasil penarikan retribusi dengan potensi hasil

retribusi

Tahap Administrasi Penerimaan Retribusi Pasar

- Penentuan wajib retribusi

- Penetapan nilai kena retribusi

commit to user

Dari skema pemikiran tersebut dapat diperoleh gambaran sebagai berikut:

Sumber Pendapatan Asli Daerah (PAD) merupakan pendapatan yang

diterima oleh pemerintah daerah guna membiayai pengeluaran-pengeluaran dari

tugasnya mengurus rumah tangga daerah, yang terdiri dari sumbangan atau

subsidi pemerintah pusat, pajak daerah, retribusi daerah, dan lain-lain. Dalam hal

ini retribusi daerah merupakan sumber pendapatan daerah yang berperan bagi

pembiayaan daerah.

Retribusi pasar adalah salah satu retribusi daerah yang masuk dalam

wilayah kota atau kabupaten. Retribusi pasar dipungut berdasarkan atas jenis

pelayanan pasar yang digunakan. Pasar yang ada di Kota Surakarta dapat

diklasifikasikan menjadi 6 macam, yaitu Pasar Kelas IA, Pasar kelas IB, Pasar

kelas IIA, Pasar Kelas IIB, Pasar Kelas IIIA, dan Pasar Kelas IIIB. Tiap kelas

pasar memiliki tarif retribusi pasar yang berbeda-beda.

Untuk itu pemerintah harus menetapkan tentang tarif retribusi itu dan jasa

apa yang akan diterima oleh masyarakat dari pungutan retribusi itu. Jika kedua hal

ini berjalan baik maka impian pemerintah untuk mensejahterakan rakyatnya pun

akan terwujud. Seperti misalnya yang dirasakan oleh para pedagang pasar di Kota

Surakarta yang menjadi pengguna jasa pelayanan umum dari pemerintah berupa

pelayanan ijin dan pemakaian bangunan pasar yang meliputi los, kios dan

pelataran maupun penggunaan fasilitas umum yang ada di pasar. Pedagang harus

membayar tarif yang telah ditetapkan oleh pemerintah.

Dalam penarikan retribusi pasar harus dilakukan dengan efektif.

commit to user

menyangkut semua tahap administrasi penerimaan retribusi yang meliputi:

penentuan wajib retribusi, penetapan nilai kena retribusi, pemungutan retribusi,

penegakan sistem retribusi, dan pembukuan penerimaan, yang merupakan

efektivitas penarikan retribusi pasar dari segi prosesnya. Lebih lanjut berdasarkan

pendapat Devas (1989: 145), efektivitas merupakan hubungan antara hasil

pungutan suatu retribusi dengan potensi retribusi yang bersangkutan, yang

merupakan efektivitas penarikan retribusi pasar dari segi hasilnya. Indikator

efektivitas retribusi pasar adalah rasio antara hasil pungutan retribusi pasar dengan

potensi hasil retribusi pasar, dengan asumsi bahwa semua yang seharusnya

membayar retribusi pasar (wajib retribusi), benar-benar membayar retribusi yang

menjadi kewajibannya pada tahun berjalan, dan membayar semua jumlah yang

seharusnya dibayarkan.

Akan tetapi, dalam mencapai efektivitas penarikan retribusi pasar tidak

terlepas dari hambatan-hambatan yang dihadapi. Oleh karena itu diperlukan

upaya-upaya untuk mengatasi hambatan-hambatan tersebut agar retribusi pasar

dapat dipungut dengan efektif yang diharapkan akan mengoptimalkan penerimaan

commit to user

34 BAB III

METODOLOGI PENELITIAN

Di dalam suatu penelitian, metode penelitian merupakan salah satu faktor

yang penting dalam menunjang proses penyelidikan suatu permasalahan yang

akan dibahas. Woody (dalam Moh. Nazir, 2005: 13) mendefinisikan penelitian

sebagai sebuah metode untuk menemukan kebenaran yang juga merupakan

sebuah pemikiran kritis (critical thinking). Sedangkan menurut Kamus Besar

Bahasa Indonesia (2005: 803), penelitian diartikan sebagai kegiatan mencari dan

mengumpulkan data kemudian mengolah, menganalisis dan menyajikan data yang

dilakukan secara sistematis dan objektif.

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Metode penelitian

merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat

ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan tertentu sehingga

pada gilirannya dapat digunakan untuk memahami, memecahkan, dan

mengantisipasi masalah dalam bidang tertentu. (Sugiyono, 2010: 3-4)

Metode penelitian sangat penting dalam menunjang proses penyelesaian

suatu permasalahan yang akan dibahas sehingga akan diperoleh hasil yang ilmiah

dan mempunyai nilai validitas (mantap) yang tinggi serta tingkat reliabilitas

(dapat dipercaya) yang besar. Adapun metode penelitian yang digunakan oleh

commit to user

A. Jenis Penelitian

Sesuai dengan permasalahannya, penelitian ini merupakan penelitian

deskriptif yang merupakan penelitian yang digunakan untuk memperoleh

gambaran yang tepat dan utuh tentang suatu gejala. Penelitian deskriptif ini

biasanya ditempuh dengan cara memusatkan diri pada pemecahan masalah

yang ada. Mula-mula data disusun dan dikumpulkan, dijelaskan kemudian

dianalisis. Dimana di dalamnya juga terdapat data-data, kata-kata dan gambar

(data kualitatif) maupun data angka-angka (data kuantitatif). Sedangkan

ditinjau dari metodenya,penelitian ini termasuk penelitian kualitatif. Penelitian

kualitatif bertujuan mengkaji kasus-kasus tertentu secara mendalam dan

menyeluruh. Seperti yang disampaikan oleh H.B. Sutopo (2002: 35) yaitu

dengan penelitian deskriptif kualitatif, data yang dikumpulkan terutama

berupa kata-kata, kalimat atau gambar memiliki arti lebih dari sekedar

angka-angka atau frekuensi.

Metode deskriptif menurut Moh. Nazir (2005: 54), “Metode deskriptif

adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek,

suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada

masa sekarang”.

Berdasarkan pengertian-pengertian di atas peneliti menggunakan

penelitian deskriptif dengan alasan:

commit to user

2. Penelitian ini menggunakan tahapan yang sistematis dengan cara

mengumpulkan data, mengklasifikasikan dan menganalisis, dan

menginterpretasikan.

3. Menjelaskan prosedur setiap langkah penyelidikan dengan teliti dan

terperinci.

Maka berdasarkan uraian di atas, penelitian ini dimaksudkan untuk

menggambarkan dan menguraikan tentang efektivitas penarikan retribusi

pasar di Kota Surakarta.

B. Lokasi Penelitian

Penetapan lokasi penelitian sangat penting dalam rangka

mempertanggungjawabkan data yang diperoleh. Penelitian ini mengambil

lokasi di Kantor Dinas Pengelolaan Pasar Kota Surakarta yang beralamatkan

di Komplek Balaikota, Jalan Jendral Sudirman No. 2, Kota Surakarta, dengan

pertimbangan bahwa Dinas Pengelolaan Pasar Kota Surakarta merupakan

pihak yang memiliki wewenang secara teknis mengurusi penarikan retribusi

pasar di Kota Surakarta. Selain itu, penelitian juga dilaksanakan di Kantor

Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah (DPPKAD), Bank

Jateng Kantor Cabang Kota Surakarta dan beberapa pasar di Kota Surakarta.

C. Sumber Data

Menurut Suharsimi Arikunto (2002: 99) “Data adalah segala fakta dan

commit to user

sedangkan informasi adalah hasil pengolahan data yang dipakai untuk

keperluan”. Data merupakan faktor yang sangat penting karena melalui data

dapat diperoleh keterangan-keterangan yang diperlukan untuk membuktikan

suatu kebenaran.

Adapun sumber data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Informan

Dalam penelitian ini yang menjadi informan adalah sebagai berikut :

a. Bapak Nanang Slamet Sukatno, SE selaku Kepala Seksi Pembukuan

Bidang Pendapatan Pasar Dinas Pengelolaan Pasar Kota Surakarta.

Dinas Pengelolaan Pasar melaksanakan fungsi sebagai pengelola

keuangan pasar.

b. Ibu Ratih selaku Customer Service (CS) di Bank Jateng Kantor

Cabang Kota Surakarta. Bank Jateng melaksanakan fungsi sebagai Kas

Daerah Pemerintah Kota Surakarta.

c. Pejabat dan Petugas Pasar di sejumlah pasar Kota Surakarta, yaitu:

1) Bapak Sudarno selaku Lurah Pasar Nusukan Ibu Wulan selaku

Petugas Administrasi Pasar Nusukan

2) Bapak Suryo Kurniawan selaku Petugas Pemungut retribusi pasar

di Pasar Nusukan

3) Bapak Daliman selaku Lurah Pasar Depok

commit to user

d. Pedagang di sejumlah pasar di Kota Surakarta, yaitu:

1) Pedagang Pasar Klewer (Pasar Kelas IA)

2) Pedagang Pasar Nusukan (Pasar Kelas IA)

3) Pedagang Pasar Notoharjo (Pasar Kelas IB)

4) Pedagang Pasar Depok (Pasar Kelas IIA)

5) Pedagang Pasar Tanggul (Pasar Kelas IIB)

6) Pedagang Pasar Sangkrah (Pasar Kelas IIIA)

7) Pedagang Pasar Ngumbul (Pasar Kelas IIIB)

Sejumlah informan di atas diseleksi melalui teknik purposive

sampling berdasarkan penguasaan mereka terhadap persoalan dan

informasi yang sedang diteliti.

2. Dokumen

Dalam penelitian ini yang digunakan sebagai dokumen antara lain:

a. Arsip, surat, dokumen yang berkaitan dengan efektivitas penarikan

retribusi pasar, yaitu:

1) Laporan target dan realisasi penerimaan retribusi pasar Kota

Surakarta

2) Laporan target dan realisasi Pendapatan Asli Daerah (PAD) Kota

Surakarta

b. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

c. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

commit to user

d. Undang Undang Republik Indonesia Nomor 34 Tahun 2000 tentang

Perubahan Atas Undang-Undang Republik Indonesia Nomor 18 Tahun

1997 tentang Pajak Daerah dan Retribusi Daerah

e. Peraturan Daerah Kota Surakarta Nomor 1 Tahun 2010 tentang

Pengelolaan dan Perlindungan Pasar Tradisional

f. Peraturan Daerah Nomor 6 Tahun 2008 tentang Organisasi dan Tata

Kerja Perangkat Daerah

g. Peraturan Daerah Nomor 9 Tahun 2011 tentang Retribusi Daerah

h. Peraturan Walikota Nomor 19-0 tahun 2009 tentang Pedoman Uraian

Tugas Jabatan Struktural pada Dinas Pengelolaan Pasar

i. Peraturan Walikota Nomor 1-C tahun 2012 tentang Petunjuk

Pelaksanaan Retribusi Pelayanan Pasar

j. Peraturan Walikota Nomor 4 Tahun 2011 tentang Petunjuk

Pelaksanaan Peraturan Daerah Nomor 1 Tahun 2010 tentang

Pengelolaan dan Perlindungan Pasar Tradisional

D. Teknik Pengumpulan Data

Dalam sebuah penelitian diperlukan data yang obyektif karena data

diterapkan sebagai sesuatu hal yang sangat mendasar yang akan menentukan

apakah penelitian tersebut dapat dikatakan berhasil atau tidak, yang diperlukan

di sini adalah teknik pengumpulan data mana yang paling tepat, sehingga

benar-benar didapat data yang valid dan reliabel (Sugiyono, 2010: 327). Ada

commit to user

masing-masing teknik tersebut saling melengkapi satu sama lain. Teknik

pengumpulan data yang digunakan penulis dalam penelitian ini adalah sebagai

berikut :

1. Wawancara

Wawancara adalah cara untuk memperoleh informasi dengan

bertanya langsung pada narasumber yang diwawancarai. Wawancara

merupakan proses interaksi dan komunikasi. Hasil wawancara ditentukan

oleh beberapa faktor yang berinteraksi dan mempengaruhi arus informasi.

Pewawancara menyampaikan pertanyaan-pertanyaan kepada yang

diwawancarai untuk menjawab, menggali jawaban lebih dalam dan

mencatat jawaban yang diwawancara. Wawancara digunakan sebagai

teknik pengumpulan data apabila peneliti ingin melakukan studi

pendahuluan untuk menemukan permasalahan yang diteliti, dan juga

apabila peneliti ingin mengetahui hal-hal dari informan yang lebih

mendalam dan jumlah respondennya sedikit (Sugiyono, 2010: 157)

Untuk memperoleh data dari informan sebagai sumber data yang

sangat penting, maka dalam penelitian ini diperlukan wawancara secara

mendalam (in-depth interviewing). Dalam melakukan wawancara

mendalam, situasi yang akrab selalu diusahakan dan dikembangkan, serta

menghindari situasi tanya jawab seperti dalam proses interogasi.

Wawancara dilakukan dengan pertanyaan yang bersifat “open-ended”, dan

mengarah pada kedalaman informasi, serta dilakukan dengan cara yang