BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Efisiensi

Efisiensi merupakan suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber/ biaya untuk mencapai hasil dari kegiatan yang dijalankan. Efisiensi juga merupakan suatu ukuran dalam membandingkan rencana penggunaan masukan dengan penggunaan yang direalisasikan atau perkataan lain penggunaan yang sebenarnya. Efisiensi adalah perbandingan yang terbaik antara input (masukan) dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperi halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas.

Adapun untuk mencari tingkat efisiensi dapat digunakan rumus sebagai berikut :

Input Target

Efisiensi = > = 1 Input Aktual

Jika input yang ditargetkan berbanding input aktual lebih besar

atau sama dengan 1 (satu), maka akan terjadi efisiensi.

Jika input yang ditargetkan berbanding input aktual kurang dari

pada 1 (satu), maka efisiensi tidak tercapai.

maupun jasa (pelayanan) efisiensi diperlukan, agar kita mampu memberikan nilai tambah yang lebih kepada pelanggan kita yang tidak diberikan oleh perusahaan pesaing.Nilai tambah yang dimaksud dapat berupa waktu yang kita berikan oleh perusahaan pesaing.Nilai tambah yang kita maksud dapat berupa waktu yang kita berikan dalam menghasilkan produk atau layanan lebih cepat dibandingkan pesaing.Dapat berupa biaya produksi yang kita keluarkan jauh lebih murah dari pesaing kita dan kualitas yang kita berikan lebih ekselen dari pesaing kita.

2.1.2 Modal Kerja

Mengenai pengertian modal kerja, dikemukakan oleh beberapa ahli, antara lain:

Houston (2006:131) mengemukakan bahwa :

Modal kerja, atau kadang-kadang disebut juga modal kotor, sebenarnya adalah aktiva lancar yang digunakan dalam operasi.

Alwi (1994:1-2) mengemukakan bahwa :

Modal kerja mengandung dua pengertian pokok yaitu Gross WorkingCapital yang merupakan selisih antara aktiva lancar dikurangi hutang

lancar.

Mengenai pengertian modal kerja terdapat beberapa konsep yaitu (Riyanto, 2001:58):

1. Konsep Kuantitatif

modal kerja dalam konsep ini adalah keseluruhan dari jumlah aktiva lancer atau sering disebut dengan modal kerja bruto ( gross working capital ).

2. Konsep kualitatif

Dalam konsep ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar.Dengan demikian maka sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban finansial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya.Oleh karena itu modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar – benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar.Modal kerja dalam pengertian ini sering disebut modal kerja neto.( net working capital )

3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang dikerjakan atau digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode akuntansi (current income ) bukan periode berikutnya (future income). Modal kerja yang baru akan menghasilkan pendapatan dimasa yang akan datang sering disebut dengan modal kerja potensial. Yang termasuk dalam modal kerja potensial adalah: Efek/surat berharga, dan bagian laba dari saldo piutang dagang. Sedangkan dana yang sebagian modal kerja dan sebagian non modal kerja adalah dana yang diinvestasikan dalam aktiva tetap.

2.1.3 Pentingnya Modal Kerja

Modal kerja yang cukup akan menguntungkan perusahaan, disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan juga akan memberikan beberapa keuntungan (Munawir,2001:16) yaitu :

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

3. Modal kerja yang cukup memungkinkan perusahaan untuk memelihara “Credit standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank

dan para kreditor akan kelayakan perusahaan untuk menghadapi situasi darurat seperti dalam hal terjadi : pemogokan, banjir dan kebakaran. 4. Memungkinkan perusahaan untuk memberikan syarat kredit kepada para

pembeli. Kadang-kadang perusahaan harus memberikan kepada para pembelinya syarat kredit yang lebih lunak dalam usaha membantu para pembeli yang baik untuk membiayai perusahaannya.

2.1.4 Faktor – Faktor Yang Mempengaruhi Kebutuhan Modal Kerja

Kebutuhan perusahaan akan modal tergantung pada faktor faktor sebagai berikut (Tunggal.1995:96-101)

1. Sifat atau jenis perusahaan

Kebutuhan modal kerja tergantung pada jenis dan sifat dari usaha yang dijalankan perusahaan.

2. Waktu yang diperlukan untuk memproduksi dan memperoleh barang yang akan dijual serta harga persatuan dari barang tersebut.

3. Cara-cara atau syarat-syarat pembelian dan penjualan

4. Perputaran persediaan

Makin cepat persediaan berputar maka makin kecil modal kerja yang diperlukan.Pengendalian persediaan yang efektif diperlukan untuk memelihara jumlah, jenis, dan kualitas barang yang sesuai dan mengatur investasi dalam persedian.Disamping itu biaya yang berhubungan dengan persediaan juga berkurang.

5. Perputaran piutang

Kebutuhan modal kerja juga dipengaruhi jangka waktu penagihan piutang. Apabila penagihan piutang dilakukan secara efektif maka tingkat perputaran piutang akan tinggi sehingga modal kerja tidak akan terikat dalam waktu yang lama dan dapat segera digunakan dalam siklus usaha perusahaan.

6. Siklus Usaha (Konjungtor)

Dalam masa “prosperti” perusahaan akan berupaya untuk membeli barang

terdahulu untuk memperoleh harga yang rendah dan memastikan adanya persediaan yang cukup, sehingga dalam masa tersebut diperlukan modal kerja yang besar.

7. Musim

a. Musim dalam hal produktif hanya dilakukan dalam bulan-bulan tertentu saja sedangkan dalam bulan lain tidak ada produksi atau sedikit produksinya.

b. Musim dalam hal penjualan, yaitu penjualan hanya dilakukan dalam bulan-bulan tertentu saja, sedangkan dalam bulan lain penjualan tidak begitu banyak.

2.1.5 Sumber Modal Kerja

Sumber modal kerja meliputi hal-hal sebagai berikut (Tunggal, 1995:104) 1. Operasi rutin perusahaan

2. Laba yang diperoleh dari penjualan surat-surat berharga dan penanaman sementara lainnya.

3. Penjualan aktiva tetap, penanaman jangka panjang/aktiva tak lancar dan lainnya.

4. Pengembalian pajak dan keuntungan luar biaya lainnya.

5. Penerimaan yang diperoleh dari penjualan obligasi dan saham dan penyetoran dana oleh para pemilik perusahaan.

6. Penerimaan pinjaman jangka panjang dan jangka pendek yang diperoleh dari Bank atau pihak lain.

2.1.6 Penilaian Efesiensi Modal Kerja

Pengertian efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan dengan benar.

Maulana (1992:202) mendefinisikan efisiensi sebagai perbandingan antara keluaran dan masukan, jumlah keluaran yang dihasilkan dari suatu input yang digunakan. Efisiensi juga dapat disebut sebagai daya guna yang mana penekanannya disamping hasil yang ingin dicapai, juga memperhitungkan pengorbanan untuk mencapai hasil.

Rasio yang digunakan sebagai indikator efisiensi modal kerja adalah (Husnan, 1997:550) yaitu :

Operating Income Return On Working Capital =

Current Assets

Rasio ini menggunakan dasar pemikiran pengukuran keuntungan operasi dari setiap modal kerja bruto yang dimiliki perusahaan.Semaki besar kemampuan modal kerja tersebut menghasilkan keuntungan operasi.Konsep modal kerja bruto dipergunakan dengan maksud agar pengukuran efisiensi tidak dipengaruhi oleh kebijakan pendanaan jangka pendek lainnya.

akan menyebabkan buruknya kondisi keuangan perusahaan sehingga kegiatan perusahaan dapat terlambat atau terhenti sama sekali.

Adanya kesalahan atau kekeliruan dalam pengelolaan modal kerja dapat menimbulkan kelebihan atau kekurangan dalam penyediaan modal kerja (Tunggal,1955:92). Adanya kekeliruan modal kerja dalam sebuah perusahaan dapat disebabkan oleh:

1. Pengeluaran obligasi/saham dalam jumlah yang lebih dari yang diperlukan 2. Penjualan aktiva tak lancar yang tak diganti.

3. Terjadinya laba operasi yang tidak digunakan untuk pembayaran dividen, untuk pembelian aktiva tetap atau untuk tujuan lain yang serupa.

4. Konversi atau perubahan bentuk yang tak disertai dengan penggantian dari aktiva tetap kedalam modal kerja dengan jalan proses depresiasi, deplesi dan amortisasi.

5. Karena akumulasi atau penimbunan sementara dari berbagai dana yang disediakan untuk investasi-investasi dan sebagainya.

Sedangkan terjadinya kekurangan kerja modal kerja menurut Tunggal (1995: 93-96) disebabkan oleh:

1. Karena kerugian usaha, antara lain diakibatkan oleh:

a. Volume penjualan yang tidak mencukupi, jadi terlalu kecil untuk dapat menutup biaya perusahaan.

b. Penurunan harga jual disebabkan karena persaingan tanpa adanya penurunan dalam harga pokok penjualan.

d. Musim dalam penjualan, yaitu penjualan hanya dilakukan dalam bulan-bulan tertentu saja, sedangkan dalam bulan ini penjualan tidak begitu banyak.

2.1.7 Pengukuran Efesiensi Modal Kerja

Bentuk dan jumlah komponen-komponen modal kerja bervariasimenurut siklus operasional.Untuk mendapatkan jumlah komponenkomponenyang digunakan dalam aktivitas operasional selama siklusoperasional, efisiensi modal kerja di ukur menurut hari modal kerja DaysWorking Capital (DWC).Nilai DWC didasarkan pada jumlah rupiahdalam setiap penjualan, persediaan, dan utang.DWC mempresentasikanperiode waktu antara pembelian hingga penjualan produk kepelanggan,pengumpulan piutang usaha dan penerimaan pembayaran.

Adapun pengukuran modal kerja adalah untuk mengelola masingmasing pos aktiva lancar dan hutang lancar sedemikian rupa, sehingga jumlah NetWorking Capital (aktiva lancar dikurangi hutang lancar) yang diinginkan tetap

dipertahankan.

Yang termasuk unsur-unsur efisiensi modal kerja, antara lain terdiri dari :

a. Penjualan adalah penerimaan yang diperoleh dari pengiriman barang dagang atau dari penyerahan pelayanan dalam bursa sebagai barang pertimbangan.

c. Utang adalah utang yang akan dilunasi dalam jangka waktu satu tahun atau satu siklus operasi perusahaan.

Dengan demikian, setiap perusahaan harus selalu diawasi, merencanakan , serta menjaga tingkat modal kerja yang disesuaikan dengan kebutuhan perusahaan atau dengan kata lain perusahaan harus melakukan efisiensi modal kerja.

a. Days Sales Outstanding (DSO)

Keberhasilan suatu perusahaan pada umumnya dinilai berhasil dilihat dari kemampuannya dalam memperoleh laba. Dengan laba yang diperoleh, perusahaan akan dapat mengembangkan berbagai kegiatan, meningkatkan jumlah aktiva dan modal serta dapat mengembangkan dan memperluas bidang usahanya.Untuk mencapai tujuan tersebut perusahaan mengandalkan kegiatannya dalam bentuk penjualan, semakin besar volume penjualan semakin besar pula laba yang akan diperoleh perusahaan. Perusahaan pada umumnya mempunyai tiga tujuan dalam penjualan yaitu untuk mencapai volume penjualan, mendapatkan laba tetentu, dan menunjukkan pertumbuhan perusahaan.

Sehingga akan digunakan formula: Piutang Usaha DSO =

Penjualan/365

b. Days Inventory Outstanding (DIO)

beban bunga. Memperbesar biaya penyimpanan dan pemeliharaan, ada kemungkinan rugi karena kerusakan, turunnya kualitas maupun keusangan yang kesemuanya dapat memperkecil keuntungan perusahaan.

Maka diketahui dengan rumus : Persediaan DIO =

Penjualan/365 c. Days Payable Outstanding (DPO)

Kewajiban yang belum dibayarkan untuk barang dan jasa yang diterima dalam kegiatans usaha normal perusahaan.

Dengan menghitung rumus : Utang DPO =

Penjuala/365

2.1.8 Likuiditas Perusahaan

Likuiditas (Riyanto, 1995:25) adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansial yang segera harus dipenuhi. Jumlah alat-alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan membayar yang belum tentu dapat memenuhi segala kewajiban finansialnya yang harus segera dipenuhi atau dengan kata lain perusahaan tersebut belum tentu memiliki kemampuan membayar.

kemampuan membayar itu dapat diketahui setelah membandingkan kekuatan membayarnya di satu pihak dengan kewajiban-kewajiban finansialnya yang segera harus dipenuhi di lain pihak. Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang harus segera dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah illikuid.

Untuk menilai likuiditas perusahaan terdapat beberapa rasio yang dapat digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas perusahaan, yaitu:

Current Ratio

neraca, namun masih tetap akan terdapat cukup kas ataupun yang dapat dikonversikan menjadi uang kas di dalam waktu singkat, sehingga dapat memenuhi kewajibannya, dengan kata lain rasio lancer mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis).

Adapun formulasi dari current ratio (CR) adalah sebagai berikut: Aktiva Lancar

Current Ratio = x 100%

Hutang Lancar

2.1.9 Hubungan Efesiensi Modal Kerja Dengan Likuiditas

terhadap sumber dan penggunaan modal kerja, yang dibuat dalam bentuk suatu laporan perubahan modal kerja. Munawir (2002;128) menyatakan bahwa :

“Laporan mengenai pengendalian sumber modal kerja sangat berguna bagi

manajemen untuk mengadakan pengawasan terhadap modal kerja agar sumber modal kerja dapat digunakan secara efektif, serta dapat dijadikandasar pengolahan atau perencanaan modal kerja dimasa datang”.

Pengawasan terhadap sumber dan pengunaan modal kerjamerupakan hal yang penting bagi perusahaan yang ingin mempertahankantingkat likuditasnya, hal ini dapat tercapai selama modal kerja yang tersedia dikelola secara efektif dan efisien. Munawir (2002;31) mengemukakan definisi likuiditas sebagai berikut :“Likuiditas adalah menunjukan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan

perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”. Jumlah alat

-alat pembayaran (-alat--alat likuid) yang dimiliki oleh suatu perusahaan pada saat tertentu merupakan “kekuatan membayar” dari perusahaan yang bersangkutan.

lancar yang terlalu besar akan berakibat timbulnya aktiva lancar yang menganggur, dan menuntut para manajer untuk mengambil tindakan dalam mengalokasikan aktiva lancar yang menganggur, sehingga akan sangat berpengaruh terhadap perputaran modal kerja. Informasi mengenai sumber dan penggunaan modal kerja sangat penting, hal ini berguna untuk mengetahui sejauh mana tingkat likuiditas yang dapat dicapai pada suatu periode oleh perusahaan.

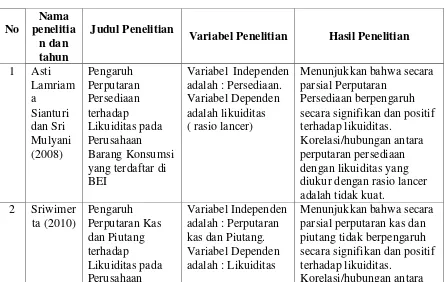

2.2 Penelitian Terdahulu

Telah ada beberapa penelitian-penelitian terdahulu masalah modal kerja yang mempunyai kaitan dengan penelitian ini.

Table 2.1

Variabel Penelitian Hasil Penelitian

Otomotif yang

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Hipotesis pada dasarnya adalah suatu anggapan yang mungkin benar dan sering digunakan sebagai dasar pembuatan keputusan, pemecahan persoalan maupun dasar penelitian lebih lanjut (J.Supranto,2001), anggapan sebagai suatu hipotesis juga merupakan data tetapi karena kemungkinan bisa salah, apabila akan digunakan sebagai dasar pembuatan keputusan harus diuji dahulu dengan memakai data hasil observasi.

Berdasarkan kajian pustaka dan kerangka pemikiran diatas maka yang memjadi hipotesis dalam penelitian ini adalah :

H1 : Variabel Days Sales Outstanding (DSO) berpengaruh terhadap tingkat likuiditas perusahaan.

H2 : Variabel Days Inventory Outstanding (DIO) berpengaruh terhadap tingakat likuiditas perusahaan.