LAMPIRAN

Lampiran 1

Daftar Populasi dan Sampel Penelitian Perusahaan Manufaktur Periode

2009-2011

Populasi dan Sampel Penelitian

No. Kode Nama Perusahaan

Kriteria Sampel

1 2 3 4

1 SMCB PT. Holcim Indonesia Tbk √ √ √ √ 1

2 INTP PT. Indocement Tunggal Tbk √ √ √ - -

3 SMGR PT. Semen Gresik Tbk √ √ √ √ 2

4 ARNA PT. Arwana Citramulia Tbk √ √ √ - -

5 AMFG PT. Asahimas Flat Glass Tbk √ √ √ - -

6 IKAI PT. Inti keramik Alamsari Tbk √ √ √ - -

7 KIAS PT. Keramika Indonesia Tbk √ √ √ - -

8 MLIA PT. Mulia Industrindo Tbk √ √ √ - -

9 TOTO PT. Surya Toto Indonesia Tbk √ √ √ - -

10 ALKA PT. Alakasa Industrindo Tbk √ √ √ - -

11 ALMI PT. Alumindo Light Metal Tbk √ √ √ - -

12 BTON PT. Beton Jaya Manunggal Tbk √ √ √ √ 3

13 CTBN PT. Citra Tubindo Tbk √ √ √ - -

14 GDST PT. Gunawan Dianjaya Steel Tbk √ √ √ - -

15 INAI PT. Indal Aluminium Ind. Tbk √ √ √ - -

16 ITMA PT. Itamaraya Tbk √ √ √ - -

17 JKSW PT. Jakarta Kyoei Steel Tbk √ √ √ - -

18 JPRS PT. Jaya Pari Steel Tbk √ √ √ - -

19 KRAS PT. Krakatau Steel Tbk √ √ √ - -

20 LION PT. Lion Metal Works Tbk √ √ √ √ 4

21 LMSH PT. Lionmesh Prima Tbk √ √ √ - -

22 PICO PT. Pelangi Indah Canindo Tbk √ √ √ - -

23 NIKL PT. Pelat Timah Nusantara Tbk √ √ √ - -

24 TBMS PT. TembagaMulia Semanan Tbk √ √ √ - -

25 BRPT PT. Barito Pacific Tbk √ √ √ - -

26 BUDI PT. Budi Acid Jaya Tbk √ √ √ √ 5

27 DPNS PT. Duta Pertiwi Nusantara Tbk √ √ √ - -

29 ETWA PT. Eterindo Wahanatama Tbk √ √ √ - -

30 SRSN PT. Indo Acidatama Tbk √ √ √ - -

31 INCI PT. Intanwijaya Internasional Tbk √ √ √ - -

32 SOBI PT. Sorini Agro Asia Corp Tbk √ √ √ - -

33 TPIA PT. Chandra Asri Tbk √ √ √ - -

34 UNIC PT. Unggul Indah Cahaya Tbk √ √ √ - -

35 AKKU PT. Aneka KemasindoUtama Tbk √ √ √ - -

36 AKPI PT. Argha Karya Prima Ind. Tbk √ √ √ - -

37 APLI PT. Asiaplast Industries Tbk √ √ √ - -

38 BRNA PT. Berlina Tbk √ √ √ - -

39 DYNA PT. Dynaplast Tbk √ - √ - -

40 IPOL PT. Indopoly Swakarsa Ind. Tbk √ √ √ - -

41 IGAR PT. Chanpion Pasific Ind. Tbk √ √ √ - -

42 SIAP PT. Sekawan Intipratama Tbk √ √ √ - -

43 SIMA PT. Siwani Makmur Tbk √ √ √ - -

44 FPNI PT. Titan Kimia Nusantara Tbk √ √ √ - -

45 TRST PT. Trias Sentosa Tbk √ √ √ - -

46 YPAS PT. Yanaprima Hastapersada Tbk √ √ √ - -

47 CPIN PT. Charoen Pokphand Ind. Tbk √ √ √ - -

48 JPFA PT. JAPFA Comfeed Ind. Tbk √ √ √ - -

49 MAIN PT. Malindo Feedmill Tbk √ √ √ √ 6

50 SIPD PT. Sierad Produce Tbk √ √ √ - -

51 SULI PT. Sumalindo Lestari Jaya Tbk √ √ √ - -

52 TIRT PT. Tirta Mahakam Rsc. Tbk √ √ √ - -

53 FASW PT. Fajar Surya Wisesa Tbk √ √ √ √ 7

54 INKP PT. Indah Kiat Pulp & Paper Tbk √ √ √ - -

55 KBRI PT. Kertas Basuki Rahmat Tbk √ √ √ - -

56 TKIM PT. Pabrik Kertas Tjiwi Kimia Tbk √ √ √ - -

57 SPMA PT. Suparma Tbk √ √ √ - -

58 SAIP PT. Surabaya Agung Pulp Tbk √ √ √ - -

59 INRU PT. Toba Pulp Lestari Tbk √ √ √ - -

60 ASII PT. Astra International Tbk √ √ √ √ 8

61 AUTO PT. Astra Otoparts Tbk √ √ √ √ 9

62 GJTL PT. Gajah Tunggal Tbk √ √ √ √ 10

63 GDYR PT. Goodyear Indonesia Tbk √ √ √ - -

64 BRAM PT. Indo Kordsa Tbk √ √ √ - -

65 IMAS PT. Indomobil Sukses Int’l Tbk √ √ √ √ 11

66 INDS PT. Indospring Tbk √ √ √ - -

67 LPIN PT. Multi Prima Sejahtera Tbk √ √ √ - -

68 MASA PT. Multistrada Arah Sarana Tbk √ √ √ - -

69 NIPS PT. Nipress Tbk √ √ √ - -

71 SMSM PT. Selamat Sempurna Tbk √ √ √ - -

72 MYTX PT. Apac Citra Centertex Tbk √ √ √ - -

73 ARGO PT. Argo Pantes Tbk √ √ √ - -

74 POLY PT. Asia Pacific Fibers Tbk √ √ √ - -

75 CNTX PT. Centex Tbk √ √ √ - -

76 ERTX PT. Eratex Djaya Tbk √ √ √ - -

77 ESTI PT. Ever Shine Textile Ind. Tbk √ √ √ - -

78 MYRX PT. Hanson International Tbk √ √ √ - -

79 INDR PT. Indorama Synthetics Tbk √ √ √ - -

80 KARW PT. Karwell Indonesia Tbk √ √ √ - -

81 UNIT PT. Nusantara Inti Corpora Tbk √ √ √ - -

82 PBRX PT. Pan Brothers Tex Tbk √ √ √ - -

83 PAFI PT. Panasia Filament Inti Tbk √ √ √ - -

84 HDTX PT. Panasia Indosyntec Tbk √ √ √ - -

85 ADMG PT. Polychem Indonesia Tbk √ √ √ √ 12

86 SSTM PT. Sunson Textile Mnc Tbk √ √ √ - -

87 TFCO PT. Tifco Fiber Indonesia Tbk √ √ √ - -

88 UNTX PT. Unitex Tbk √ √ √ - -

89 BIMA PT. Primarindo Asia Inf. Tbk √ √ √ - -

90 BATA PT. Sepatu Bata Tbk √ √ √ - -

91 SIMM PT. Surya Intrindo Makmur Tbk √ √ √ - -

92 JECC PT. Jembo Cable Company Tbk √ √ √ - -

93 KBLM PT. Kabelindo Murni Tbk √ √ √ - -

94 KBLI PT. KMI Wire and Cable Tbk √ √ √ - -

95 SCCO PT. Sucaco Tbk √ √ √ - -

96 IKBI PT. Sumi Indo Kabel Tbk √ √ √ - -

97 VOKS PT. Voksel Electric Tbk √ √ √ √ 13

98 PTSN PT. Sat Nusapersada Tbk √ √ √ - -

99 ADES PT. Akasha Wira Int’l Tbk √ √ √ - -

100 AQUA PT. Aqua Golden Mississippi Tbk √ √ √ - -

101 CEKA PT. Cahaya Kalbar Tbk √ √ √ √ 14

102 DAVO PT. Davomas Abadi Tbk √ √ √ - -

103 DLTA PT. Delta Djakarta Tbk √ √ √ - -

104 INDF PT. IndofoodSukses Makmur Tbk √ √ √ √ 15

105 MYOR PT. Mayora Indah Tbk √ √ √ √ 16

106 MLBI PT. Multi Bintang Indonesia Tbk √ √ √ - -

107 ROTI PT. Nippon Indosari Corp. Tbk √ √ √ - -

108 PSDN PT. Prasidha Aneka Niaga Tbk √ √ √ √ 17

109 SKLT PT. Sekar Laut Tbk √ √ √ √ 18

110 STTP PT. Siantar Top Tbk √ √ √ - -

111 AISA PT. TigaPilar Sejahtera Food Tbk √ √ √ - -

113 RMBA PT. Bentoel International Tbk √ √ √ - -

114 GGRM PT. Gudang Garam Tbk √ √ √ √ 20

115 HMSP PT. HM Sampoerna Tbk √ √ √ √ 21

116 DVLA PT. Darya-Varia Laboratoria Tbk √ √ √ √ 22

117 INAF PT. Indofarma Tbk √ √ √ - -

118 KLBF PT. Kalbe Farma Tbk √ √ √ √ 23

119 KAEF PT. Kimia Farma Tbk √ √ √ √ 24

120 MERK PT. Merck Tbk √ √ √ √ 25

121 PYFA PT. Pyridam Farma Tbk √ √ √ √ 26

122 SCPI PT. Schering Plough Ind. Tbk √ √ √ - -

123 SQBI PT. Taisho Pharmaceutical Tbk. √ √ √ - -

124 TSPC PT. Tempo Scan Pacific Tbk √ √ √ √ 27

125 TCID PT. Mandom Indonesia Tbk √ √ √ √ 28

126 MBTO PT. Martina Berto Tbk √ √ √ - -

127 MRAT PT. Mustika Ratu Tbk √ √ √ √ 29

128 UNVR PT. Unilever Indonesia Tbk √ √ √ √ 30

129 KICI PT. Kedaung Indah Can Tbk √ √ √ - -

130 KDSI PT. Kedawung Setia Ind. Tbk √ √ √ - -

Lampiran 2

Hasil Perhitungan Variabel Dependen dan Variabel Independen Perusahaan

Manufaktur Periode 2009-2011

Hasil Perhitungan PER Perusahaan Sampel Periode 2009-2011

No Nama Perusahaan

Tahun

2009 2010 2011

1 PT. Holcim Indonesia Tbk 13.26 20.81 15.80

2 PT. Semen Gresik Tbk 13.46 15.43 17.15

3 PT. Beton Jaya Manunggal Tbk 5.27 7.29 3.16

4 PT. Lion Metal Works Tbk 3.25 5.12 5.20

5 PT. Budi Acid Jaya Tbk 5.64 17.98 13.83

6 PT. Malindo Feedmill Tbk 4.02 6.03 8.10

7 PT. Fajar Surya Wisesa Tbk 14.33 25.17 81.92

8 PT. Astra International Tbk 13.99 15.37 14.03

9 PT. Astra OtoParts Tbk 5.77 9.43 11.86

10 PT. Gajah Tunggal Tbk 1.64 9.65 11.05

11 PT. Indomobil Sukses Int’l Tbk 4.79 16.88 16.60

12 PT. Polychem Indonesia Tbk 9.68 22.25 7.67

13 PT. Voksel Electric Tbk 6.36 37.15 6.16

14 PT. Cahaya Kalbar Tbk 8.96 11.07 2.93

15 PT. Indofood Sukses Makmur Tbk 15.02 14.50 8.05

16 PT. Mayora Indah Tbk 9.27 17.02 22.58

17 PT. Prashida Aneka Niaga Tbk 4.88 8.92 18.71

18 PT. Sekar Laut Tbk 8.09 20.01 16.18

19 PT. Ultrajaya Milk Industry Tbk 27.39 32.63 30.79

20 PT. Gudang Garam Tbk 12.00 18.56 24.08

21 PT. HM Sampoerna Tbk 8.96 19.21 10.62

22 PT. Darya Varia Laboratoria Tbk 11.86 11.82 10.65

23 PT. Kalbe Farma Tbk 11.28 6.37 10.99

24 PT. Kimia Farma Tbk 14.21 25.66 22.43

25 PT. Merck Tbk 12.22 18.20 12.84

26 PT. Pyridam Farma Tbk 15.60 16.18 18.21

27 PT. Tempo Scan Pacific Tbk 9.13 15.74 19.61

28 PT. Mandom Indonesia Tbk 27.70 37.17 34.45

29 PT. Mustika Ratu Tbk 8.04 11.39 8.30

Hasil Perhitungan Leverage Perusahaan Sampel Periode 2009-2011

No Nama Perusahaan

Tahun

2009 2010 2011

1 PT. Holcim Indonesia Tbk 1.19 0.53 0.45

2 PT. Semen Gresik Tbk 0.26 0.29 0.35

3 PT. Beton Jaya Manunggal Tbk 0.08 0.23 0.29

4 PT. Lion Metal Works Tbk 0.19 0.17 0.21

5 PT. Budi Acid Jaya Tbk 1.10 1.53 1.62

6 PT. Malindo Feedmill Tbk 6.35 2.75 2.15

7 PT. Fajar Surya Wisesa Tbk 1.32 1.48 1.74

8 PT. Astra International Tbk 1.00 1.10 1.02

9 PT. Astra OtoParts Tbk 0.39 0.38 0.47

10 PT. Gajah Tunggal Tbk 2.32 1.94 1.61

11 PT. Indomobil Sukses Int’l Tbk 11.71 4.99 1.54

12 PT. Polychem Indonesia Tbk 2.41 2.01 1.04

13 PT. Voksel Electric Tbk 2.30 1.92 2.17

14 PT. Cahaya Kalbar Tbk 0.89 1.75 1.03

15 PT. Indofood Sukses Makmur Tbk 2.45 1.34 0.70

16 PT. Mayora Indah Tbk 1.03 1.18 1.72

17 PT. Prashida Aneka Niaga Tbk 1.44 1.60 1.04

18 PT. Sekar Laut Tbk 0.73 0.69 0.74

19 PT. Ultrajaya Milk Industry Tbk 0.45 0.54 0.55

20 PT. Gudang Garam Tbk 0.48 0.44 0.59

21 PT. HM Sampoerna Tbk 0.69 1.01 8.99

22 PT. Darya Varia Laboratoria Tbk 0.41 0.33 0.28

23 PT. Kalbe Farma Tbk 0.57 0.49 0.43

24 PT. Kimia Farma Tbk 0.39 0.23 0.27

25 PT. Merck Tbk 0.23 0.20 0.18

26 PT. Pyridam Farma Tbk 0.37 0.30 0.43

27 PT. Tempo Scan Pacific Tbk 0.34 0.36 0.40

28 PT. Mandom Indonesia Tbk 1.02 1.15 1.85

29 PT. Mustika Ratu Tbk 0.16 0.14 0.18

Hasil Perhitungan Earning Growth Perusahaan Sampel Periode 2009-2011

No Nama Perusahaan

Tahun

2009 2010 2011

1 PT. Holcim Indonesia Tbk 2.18 -0.08 0.27

2 PT. Semen Gresik Tbk 0.32 0.09 0.09

3 PT. Beton Jaya Manunggal Tbk 0.07 -0.11 1.26

4 PT. Lion Metal Works Tbk -0.11 0.15 0.36

5 PT. Budi Acid Jaya Tbk 3.44 -0.68 0.43

6 PT. Malindo Feedmill Tbk 17.99 1.37 0.14

7 PT. Fajar Surya Wisesa Tbk 6.57 0.02 -0.53

8 PT. Astra International Tbk 0.09 0.43 0.49

9 PT. Astra OtoParts Tbk 0.36 0.49 -0.03

10 PT. Gajah Tunggal Tbk -2.45 -0.08 0.14

11 PT. Indomobil Sukses Int’l Tbk 4.10 2.82 1.37

12 PT. Polychem Indonesia Tbk -1.20 -0.30 6.82

13 PT. Voksel Electric Tbk 9.71 -0.81 10.03

14 PT. Cahaya Kalbar Tbk 0.77 -0.40 2.25

15 PT. Indofood Sukses Makmur Tbk 1.01 0.42 0.70

16 PT. Mayora Indah Tbk 0.90 0.30 0.00

17 PT. Prashida Aneka Niaga Tbk 2.83 -0.62 0.86

18 PT. Sekar Laut Tbk 2.25 -0.62 0.20

19 PT. Ultrajaya Milk Industry Tbk -0.80 0.75 -0.06

20 PT. Gudang Garam Tbk 0.84 0.20 0.20

21 PT. HM Sampoerna Tbk 0.31 0.26 0.25

22 PT. Darya Varia Laboratoria Tbk 0.02 0.53 0.09

23 PT. Kalbe Farma Tbk 0.14 1.22 0.24

24 PT. Kimia Farma Tbk 0.31 0.38 0.20

25 PT. Merck Tbk 0.48 -0.19 0.94

26 PT. Pyridam Farma Tbk 1.00 0.05 0.19

27 PT. Tempo Scan Pacific Tbk 0.12 0.36 0.20

28 PT. Mandom Indonesia Tbk 0.26 0.11 0.23

29 PT. Mustika Ratu Tbk -0.04 0.16 0.06

Hasil Perhitungan Return on Assets Perusahaan Sampel Periode 2009-2011

No Nama Perusahaan

Tahun

2009 2010 2011

1 PT. Holcim Indonesia Tbk 0.12 0.08 0.10

2 PT. Semen Gresik Tbk 0.26 0.23 0.20

3 PT. Beton Jaya Manunggal Tbk 0.13 0.09 0.16

4 PT. Lion Metal Works Tbk 0.13 0.13 0.14

5 PT. Budi Acid Jaya Tbk 0.09 0.02 0.03

6 PT. Malindo Feedmill Tbk 0.09 0.19 0.15

7 PT. Fajar Surya Wisesa Tbk 0.08 0.06 0.03

8 PT. Astra International Tbk 0.11 0.13 0.14

9 PT. Astra OtoParts Tbk 0.17 0.20 0.16

10 PT. Gajah Tunggal Tbk 0.10 0.08 0.08

11 PT. Indomobil Sukses Int’l Tbk 0.02 0.06 0.08

12 PT. Polychem Indonesia Tbk 0.01 0.01 0.06

13 PT. Voksel Electric Tbk 0.04 0.01 0.07

14 PT. Cahaya Kalbar Tbk 0.09 0.03 0.12

15 PT. Indofood Sukses Makmur Tbk 0.05 0.06 0.09

16 PT. Mayora Indah Tbk 0.11 0.11 0.07

17 PT. Prashida Aneka Niaga Tbk 0.10 0.03 0.06

18 PT. Sekar Laut Tbk 0.07 0.03 0.03

19 PT. Ultrajaya Milk Industry Tbk 0.04 0.05 0.05

20 PT. Gudang Garam Tbk 0.13 0.13 0.13

21 PT. HM Sampoerna Tbk 0.29 0.31 0.42

22 PT. Darya Varia Laboratoria Tbk 0.09 0.13 0.13

23 PT. Kalbe Farma Tbk 0.04 0.08 0.10

24 PT. Kimia Farma Tbk 0.14 0.18 0.19

25 PT. Merck Tbk 0.34 0.27 0.40

26 PT. Pyridam Farma Tbk 0.04 0.04 0.04

27 PT. Tempo Scan Pacific Tbk 0.11 0.14 0.14

28 PT. Mandom Indonesia Tbk 0.41 0.39 0.40

29 PT. Mustika Ratu Tbk 0.06 0.06 0.06

Hasil Perhitungan Earning Per Share Perusahaan Sampel Periode 2009-2011

No Nama Perusahaan

Tahun

2009 2010 2011

1 PT. Holcim Indonesia Tbk 117 108 138

2 PT. Semen Gresik Tbk 561 613 668

3 PT. Beton Jaya Manunggal Tbk 52 47 106

4 PT. Lion Metal Works Tbk 646 743 1,010

5 PT. Budi Acid Jaya Tbk 39 12 17

6 PT. Malindo Feedmill Tbk 224 531 121

7 PT. Fajar Surya Wisesa Tbk 112 114 53

8 PT. Astra International Tbk 2,480 3,549 5,273

9 PT. Astra OtoParts Tbk 996 1,480 287

10 PT. Gajah Tunggal Tbk 260 238 271

11 PT. Indomobil Sukses Int’l Tbk 180 450 771

12 PT. Polychem Indonesia Tbk 14 10 76

13 PT. Voksel Electric Tbk 64 12 133

14 PT. Cahaya Kalbar Tbk 166 99 324

15 PT. Indofood Sukses Makmur Tbk 236 336 571

16 PT. Mayora Indah Tbk 485 631 631

17 PT. Prashida Aneka Niaga Tbk 23 9 17

18 PT. Sekar Laut Tbk 19 7 9

19 PT. Ultrajaya Milk Industry Tbk 21 37 35

20 PT. Gudang Garam Tbk 1,796 2,155 2,577

21 PT. HM Sampoerna Tbk 1,161 1,465 3,674

22 PT. Darya Varia Laboratoria Tbk 129 99 108

23 PT. Kalbe Farma Tbk 11 25 31

24 PT. Kimia Farma Tbk 91 127 152

25 PT. Merck Tbk 6,549 5,303 10,320

26 PT. Pyridam Farma Tbk 7 8 10

27 PT. Tempo Scan Pacific Tbk 80 109 130

28 PT. Mandom Indonesia Tbk 399 444 546

29 PT. Mustika Ratu Tbk 49 57 60

Hasil Perhitungan Liquidity Perusahaan Sampel Periode 2009-2011

No Nama Perusahaan

Tahun

2009 2010 2011

1 PT. Holcim Indonesia Tbk 1.27 1.66 1.47

2 PT. Semen Gresik Tbk 3.58 2.92 2.65

3 PT. Beton Jaya Manunggal Tbk 9.46 3.60 3.14

4 PT. Lion Metal Works Tbk 8.00 9.44 7.10

5 PT. Budi Acid Jaya Tbk 1.14 1.03 1.25

6 PT. Malindo Feedmill Tbk 1.32 1.42 1.40

7 PT. Fajar Surya Wisesa Tbk 2.31 0.84 1.32

8 PT. Astra International Tbk 1.37 1.26 1.36

9 PT. Astra OtoParts Tbk 2.17 1.76 1.35

10 PT. Gajah Tunggal Tbk 1.86 1.76 1.75

11 PT. Indomobil Sukses Int’l Tbk 0.93 1.07 1.37

12 PT. Polychem Indonesia Tbk 1.09 1.14 1.34

13 PT. Voksel Electric Tbk 1.15 1.24 1.29

14 PT. Cahaya Kalbar Tbk 4.80 1.67 1.69

15 PT. Indofood Sukses Makmur Tbk 1.16 2.04 1.91

16 PT. Mayora Indah Tbk 2.29 2.04 2.22

17 PT. Prashida Aneka Niaga Tbk 1.56 1.38 1.55

18 PT. Sekar Laut Tbk 1.89 1.93 1.70

19 PT. Ultrajaya Milk Industry Tbk 2.12 4.19 1.36

20 PT. Gudang Garam Tbk 2.46 2.70 2.24

21 PT. HM Sampoerna Tbk 1.88 1.61 1.75

22 PT. Darya Varia Laboratoria Tbk 3.05 3.72 4.83

23 PT. Kalbe Farma Tbk 2.00 2.43 2.33

24 PT. Kimia Farma Tbk 2.99 4.39 3.39

25 PT. Merck Tbk 5.04 6.23 7.52

26 PT. Pyridam Farma Tbk 2.10 3.01 2.54

27 PT. Tempo Scan Pacific Tbk 3.47 3.37 3.08

28 PT. Mandom Indonesia Tbk 1.00 0.85 0.69

29 PT. Mustika Ratu Tbk 7.18 7.61 6.27

Hasil Perhitungan EVA Perusahaan Sampel Periode 2009-2011

No Nama Perusahaan 2009

1 PT. Holcim Indonesia Tbk 57,909,640,000

2 PT. Semen Gresik Tbk 1,095,116,772,630

3 PT. Beton Jaya Manunggal Tbk -9,133,126,593

4 PT. Lion Metal Works Tbk -176,588,175,630

5 PT. Budi Acid Jaya Tbk -36,171,470,000

6 PT. Malindo Feedmill Tbk 289,641,080

7 PT. Fajar Surya Wisesa Tbk -76,280,243,373

8 PT. Astra International Tbk 3,117,300,000,000

9 PT. Astra OtoParts Tbk 113,697,910,000

10 PT. Gajah Tunggal Tbk 58,192,400,000

11 PT. Indomobil Sukses Int’l Tbk -69,167,661,577

12 PT. Polychem Indonesia Tbk 5,374,011,160

13 PT. Voksel Electric Tbk -391,727,440,834

14 PT. Cahaya Kalbar Tbk -12,959,966,409

15 PT. Indofood Sukses Makmur Tbk -651,349,880,000

16 PT. Mayora Indah Tbk -14,659,882,250

17 PT. Prashida Aneka Niaga Tbk 610,228,607

18 PT. Sekar Laut Tbk -2,164,749,279

19 PT. Ultrajaya Milk Industry Tbk -34,104,656,745

20 PT. Gudang Garam Tbk -1,138,823,640,000

21 PT. HM Sampoerna Tbk 898,676,600,000

22 PT. Darya Varia Laboratoria Tbk -16,668,569,000

23 PT. Kalbe Farma Tbk -81,830,994,484

24 PT. Kimia Farma Tbk -54,702,465,671

25 PT. Merck Tbk 19,453,783,413

26 PT. Pyridam Farma Tbk -4,609,520,318

27 PT. Tempo Scan Pacific Tbk 62,144,648,215

28 PT. Mandom Indonesia Tbk 1,310,401,970,000

29 PT. Mustika Ratu Tbk -546,513,902

(Lanjutan)

No Nama Perusahaan 2010

1 PT. Holcim Indonesia Tbk -121,907,000,000

2 PT. Semen Gresik Tbk 462,253,918,000

3 PT. Beton Jaya Manunggal Tbk -29,224,111,598

4 PT. Lion Metal Works Tbk 3,719,025,848

5 PT. Budi Acid Jaya Tbk -52,968,000,000

6 PT. Malindo Feedmill Tbk -362,433,290,000

7 PT. Fajar Surya Wisesa Tbk -62,107,309,478

8 PT. Astra International Tbk 4,728,000,000,000

9 PT. Astra OtoParts Tbk 159,112,000,000

10 PT. Gajah Tunggal Tbk -131,551,000,000

11 PT. Indomobil Sukses Int’l Tbk 108,570,923,023

12 PT. Polychem Indonesia Tbk 76,288,956,000

13 PT. Voksel Electric Tbk -45,122,335,628

14 PT. Cahaya Kalbar Tbk -7,669,185,328

15 PT. Indofood Sukses Makmur Tbk -330,711,000,000

16 PT. Mayora Indah Tbk 63,003,698,261

17 PT. Prashida Aneka Niaga Tbk -11,759,032,636

18 PT. Sekar Laut Tbk -1,310,877,623

19 PT. Ultrajaya Milk Industry Tbk -10,769,959,222

20 PT. Gudang Garam Tbk -125,861,000,000

21 PT. HM Sampoerna Tbk 2,513,591,000,000

22 PT. Darya Varia Laboratoria Tbk -215,129,737,680

23 PT. Kalbe Farma Tbk 132,130,279,923

24 PT. Kimia Farma Tbk 90,079,356,403

25 PT. Merck Tbk 15,425,756,000

26 PT. Pyridam Farma Tbk -1,602,310,289

27 PT. Tempo Scan Pacific Tbk 88,281,325,227

28 PT. Mandom Indonesia Tbk 1,572,959,304,000

29 PT. Mustika Ratu Tbk 615,222,296

(Lanjutan)

No Nama Perusahaan 2011

1 PT. Holcim Indonesia Tbk -48,444,240,000

2 PT. Semen Gresik Tbk 600,579,397,600

3 PT. Beton Jaya Manunggal Tbk -35,385,885,990

4 PT. Lion Metal Works Tbk 14,231,697,126

5 PT. Budi Acid Jaya Tbk -34,888,770,000

6 PT. Malindo Feedmill Tbk 26,159,778,800

7 PT. Fajar Surya Wisesa Tbk 254,520,148,660

8 PT. Astra International Tbk 20,845,670,000,000

9 PT. Astra OtoParts Tbk 60,301,200,000

10 PT. Gajah Tunggal Tbk 588,591,000,000

11 PT. Indomobil Sukses Int’l Tbk 151,436,390,254

12 PT. Polychem Indonesia Tbk 254,520,148,660

13 PT. Voksel Electric Tbk -184,916,043,057

14 PT. Cahaya Kalbar Tbk -22,334,910,841

15 PT. Indofood Sukses Makmur Tbk 1,117,520,000

16 PT. Mayora Indah Tbk 331,356,430,539

17 PT. Prashida Aneka Niaga Tbk -17,257,691,186

18 PT. Sekar Laut Tbk -4,683,779,098

19 PT. Ultrajaya Milk Industry Tbk -23,603,733,406

20 PT. Gudang Garam Tbk -152,775,200,000

21 PT. HM Sampoerna Tbk 3,383,254,220,000

22 PT. Darya Varia Laboratoria Tbk 54,493,013,000

23 PT. Kalbe Farma Tbk -1,728,078,827

24 PT. Kimia Farma Tbk 194,163,703,432

25 PT. Merck Tbk 13,196,278,000

26 PT. Pyridam Farma Tbk -447,968,781

27 PT. Tempo Scan Pacific Tbk 100,704,068,249

28 PT. Mandom Indonesia Tbk 958,129,600,000

29 PT. Mustika Ratu Tbk 1,937,764,380

Lampiran 3

Hasil Olah data SPSS Perusahaan Manufaktur Periode 2009-2011

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 90 .08 11.71 1.1969 1.71463

EG 90 -2.45 17.99 .9475 2.62754

ROA 90 .01 .42 .1221 .09526

EPS 90 1.01 996.00 190.3644 241.03209

CR 90 .69 11.74 2.8942 2.37692

EVA 90 -1.14E12 2.08E13 4.5480E11 2.31598E12

PER 90 1.64 81.92 14.6461 10.52702

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation 9.76867162

Most Extreme Differences Absolute .142

Positive .142

Negative -.120

Kolmogorov-Smirnov Z 1.344

Asymp. Sig. (2-tailed) .054

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .373a .139 .077 10.11560 1.985

a. Predictors: (Constant), EVA, DER, EPS, ROA, EG, CR b. Dependent Variable: PER

Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 19.463 2.487 7.826 .000

DER -.435 .721 -.071 -.604 .548 .753 1.328

EG -1.066 .447 -.266 -2.385 .019 .834 1.200

ROA 6.789 11.823 .061 .574 .567 .906 1.103

EPS -.001 .005 -.033 -.310 .758 .906 1.103

CR -1.307 .503 -.295 -2.599 .011 .805 1.243

EVA -1.268E-13 .000 -.028 -.265 .792 .936 1.068

Lampiran 4

Hasil Uji Signifikansi Parsial (Uji-t)

Hasil Uji Parsial (Uji-t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 19.463 2.487 7.826 .000

DER -.435 .721 -.071 -.604 .548 .753 1.328

EG -1.066 .447 -.266 -2.385 .019 .834 1.200

ROA 6.789 11.823 .061 .574 .567 .906 1.103

EPS -.001 .005 -.033 -.310 .758 .906 1.103

CR -1.307 .503 -.295 -2.599 .011 .805 1.243

EVA -1.268E-13 .000 -.028 -.265 .792 .936 1.068

Lampiran 5

Hasil Uji Signifikansi Simultan (Uji-F)

Hasil Uji Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1369.823 6 228.304 2.231 .048a

Residual 8492.998 83 102.325

Total 9862.821 89

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRICE EARNING RATIO PERUSAHAAN MANUFAKTUR PADA

BURSA EFEK INDONESIA

Rudi Manasye Sembiring (080503122) Dosen Pembimbing : Dr. Rina Br. Bukit, M.Si, Ak

Abstrak: Penelitian ini bermaksud untuk mengetahui faktor-faktor yang mempengaruhi Price Earning Ratio (PER) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat dan variabel bebas. Price earning ratio sebagai variabel terikat sementara itu leverage, earning growth, return on assets, earning per share, liquidity, dan economic value added sebagai variabel bebas. Hasil penelitian secara parsial menunjukkan bahwa hanya variabel earning growth dan liquidity yang berpengaruh terhadap PER, sedangkan variabel leverage, return on assets, earning per share, dan

economic value added tidak berpengaruh terhadap PER. Hasil penelitian ini juga menunjukkan bahwa secara simultan semua variabel bebas berpengaruh terhadap PER. Berdasarkan analisis tersebut maka dapat digunakan sebagai dasar dalam penetapan kebijakan investasi yang akan dilakukan. Diharapkan dalam menentukan atau memilih saham guna melakukan investasi para investor berhati-hati serta selalu mengikuti Perkembangan jaminan atas keuntungan yang ditawarkan kepada para investor. Melalui langkah tersebut diharapkan calon investor dapat secara tepat dalam menentukan jenis saham yang digunakan dalam berinvestasi.

Kata Kunci: Leverage, Earning Growth, Return On Assets, Earning Per Share, Liquidity, Economic Value Added, Price Earning Ratio.

PENDAHULUAN

Investasi merupakan sebuah bentuk penanaman uang atau modal pada sesuatu hal, baik itu di pasar modal ataupun pada bisnis, yang kemudian dapat memberikan keuntungan di masa yang akan datang bagi investornya secara independen. Menurut Haming dan Basalamah (2003:3), “investasi secara umum diartikan sebagai keputusan untuk mengeluarkan dana pada saat sekarang untuk membeli aktiva rill (tanah, rumah, mobil dan sebagainya) dengan tujuan untuk mendapatkan penghasilan yang lebih besar di masa yang akan datang”.

Pasar modal sama seperti pasar pada umumnya, yaitu tempat

bertemunya antara penjual dan pembeli. Di pasar modal, yang diperjualbelikan adalah modal berupa pemilikan perusahaan dan surat pernyataan hutang perusahaan. Pembeli modal adalah individu atau organisasi/lembaga yang bersedia menyisihkan kelebihan dananya untuk melakukan kegiatan yang menghasilkan pendapatan melalui pasar modal, sedangkan penjual modal adalah perusahaan yang memerlukan modal atau tambahan modal untuk keperluan usahanya.

Negara Tahun 1952 Nomor 67). Menurut undang-undang tersebut, bursa adalah gedung atau ruangan yang ditetapkan sebagai kantor dan tempat kegiatan perdagangan efek, sedangkan surat berharga yang dikategorikan sebagai efek adalah saham dan obligasi. Sehingga dapat disimpulkan bahwa pasar modal adalah pasar yang dikelola secara terorganisir dengan aktivitas perdagangan surat berharga, seperti saham, obligsi, option, warrant, right, dengan menggunakan jasa perantara, komisioner, dan underwriter.

Perusahaan publik yang terdaftar di bursa efek setiap tahun berkewajiban untuk menyampaikan laporan tahunan kepada bursa efek dan para investor. Laporan tahunan yang bersifat moneter maupun non moneter merupakan sumber informasi bagi investor sebagai salah satu dasar pertimbangan dalam pengambilan keputusan investasi di pasar modal. Pasar modal adalah efisien jika harga sepenuhnya merefleksikan informasi yang tersedia baik informasi harga masa lalu, informasi publik ataupun informasi yang diperoleh dari hasil analisis fundmental tentang perusahaan dan perekonomian (Mamduh M hanafi, 2004).

Untuk dapat memilih investasi yang aman diperlukan suatu analisis yang cermat dan teliti dan didukung dengan data-data yang akurat. Teknik yang benar dalam analisis akan mengurangi risiko bagi investor dalam berinvestasi. Dengan analisis tersebut diharapkan modal yang diinvestasikan akan menghasilkan keuntungan yang maksimal dan aman, dan jika ada risiko, risikonya lebih kecil dibandingkan dengan kemungkinan yang dapat diraih.

Price Earning Ratio (PER) merupakan ukuran yang paling banyak digunakan oleh investor untuk menentukan apakah investasi modal

yang dilakukannya menguntungkan atau merugikan.

Prospek perusahaan dimasa mendatang sangat penting dipertimbangkan, maka dilakukan analisis terhadap faktor-faktor yang mempengaruhi PER. Faktor-faktor tersebut mempunyai arti yang sangat penting bagi investor sebelum mengambil suatu keputusan investasi.

Penelitian ini merupakan replikasi dari penelitian-penelitian terdahulu. Peneliti ingin menguji kembali hasil penelitian dengan beberapa penambahan variabel independen baru salah satunya adalah variabel Economic Value Added (EVA). EVA dipilih sebagai salah satu dari enam faktor yang mempengaruhi PER karena peneliti ingin meneliti apakah nilai tambah ekonomis yang dihasilkan oleh suatu perusahaan mampu menjadi suatu pertimbangan bagi investor dalam mengambil keputusan investasi saham.

RUMUSAN MASALAH

Berdasarkan latar belakang tersebut, maka permasalahan pada penelitian ini adalah apakah leverage,

earning growth, return on assets,

earning per share, liquidity, dan

economic value added secara parsial (individu) maupun secara simultan (bersama) berpengaruh signifikan terhadap PER pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia.

TUJUAN PENELITIAN

secara simultan pada perusahaan manufaktur yang terdaftar di bursa efek indonesia.

TINJAUAN PUSTAKA

1. Pengertian Price Earning Ratio Price Earning Ratio (PER) dikenal sebagai salah satu indikator terpenting di pasar modal. Rasio ini sering digunakan oleh analisis saham untuk menilai harga saham. “PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba” (Darmaji,

2001:139). Sedangkan menurut

Tandelilin (2001:191) “PER merupakan menggambarkan rasio atau perbandingan antara harga saham terhadap earning perusahaan”.

Berdasarkan pendapat diatas dapat disimpulkan bahwa pengertian PER adalah rasio yang membandingkan antara harga saham per lembar saham biasa yang beredar dengan laba per lembar saham.

Kegunaan PER adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning per share nya. PER menunjukkan hubungan antar pasar saham biasa dengan earning per share. Makin besar PER suatu saham maka harga saham tersebut semakin mahal terhadap pendapatan bersih per sahamnya.

Perusahaan dengan peluang tingkat pertumbuhan tertinggi biasanya mempunyai PER yang tinggi pula, dan hal ini menunjukkan bahwa pasar mengharapkan pertumbuhan laba di masa mendatang. Sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah cenderung mempunyai PER yang rendah pula. Semakin rendah PER suatu saham maka semakin baik atau murah harganya untuk diinvestasikan. PER menjadi rendah

nilainya bisa karena harga saham cenderung semakin turun atau karena meningkatnya laba bersih perusahaan. Jadi semakin kecil nilai PER maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut. Rumus untuk menghitung PER adalah:

2. Faktor-Faktor Yang Mempengaruhi Price Earning Ratio

A. Leverage

Menurut Warsono (2003:204), “Leverage adalah setiap penggunaan aset dan dana yang membawa konsekuensinya biaya dan beban tetap”. Beban tetap ini dapat berupa bunga pinjaman jika perusahaan menggunakan sumber pembiayaan dari luar (modal asing), sedang apabila perusahaan menggunakan mesin-mesin, akan menanggung beban tetap berupa biaya penyusutan mesin-mesin.

Menurut Warsono (2003:204), “Tujuan perusahaan menggunakan

leverage adalah untuk meningkatkan hasil pengembalian (return) bagi para pemegang saham biasa”. Disisi lain,

dengan adanya harapan terhadap

peningkatan pengembalian sebagai dampak atas penggunaan asset maupun dana yang membawa konsekuensi biaya dan beban tetap, maka kenaikan

B. Earning Growth

Earning Growth atau pertumbuhan laba adalah rasio profitabilitas yang digunakan oleh investor dalam melakukan analisis fundamental untuk pengambilan keputusan yang dapat mempengaruhi PER suatu perusahaan.

C. Return On Assets

Return On Assets (ROA) adalah rasio keuangan perusahaan yang berhubungan dengan aspek earning atau profitabilitas. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh perusahaan untuk beroperasi sehingga akan memperbesar laba. Laba yang besar akan menarik investor karena perusahaan tersebut memiliki tingkat pengembalian yang semakin tinggi.

Jadi dapat disimpulkan bahwa, ROA adalah suatu alat pengukuran yang digunakan untuk mengukur kemampuan manajemen dalam menghasilkan laba berdasarkan penggunaan aktiva perusahaan.

D. Earning Per Share

Earning Per Share (EPS) merupakan rasio yang menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham perusahaan. Besarnya EPS suatu perusahaan dapat dihitung berdasarkan informasi laporan neraca dan laporan rugi laba perusahaan.

E. Liquidity

Liquidity atau Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Likuiditas merupakan kemampuan untuk mengubah aktiva menjadi kas atau kemampuan memperoleh kas. Kurangnya likuiditas

menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan yang juga berarti pembatasan kesempatan dan tindakan manajemen.

Rasio-rasio likuiditas meliputi rasio lancar (current ratio) yaitu perbandingan antara aktiva lancar dengan kewjiban lancar dan rasio cepat (quick test ratio) yaitu perbandingan antara aktiva lancar dikurangi persediaan dengan utang lancar. Menurut Wild et. al (2005:38) “rasio likuiditas yang terpenting adalah rasio lancar yaitu ketersediaan aktiva lancar untuk memenuhi kewajiban lancar”.

F. Economic Value Added

Istilah Economic Value Added

(EVA) pertama kali dipopulerkan tahun 1989 oleh Stern Steward Management Service, yaitu sebuah perusahaan konsultan manajemen keuangan di Amerika Serikat. Model EVA merupakan salah satu pengukur kinerja yang mengukur nilai tambah (added value) yang dihasilkan perusahaan kepada investor. Pengertian EVA menurut Young (2001:17) adalah “pengukuran kinerja yang didasarkan pada keuntungan ekonomis yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal. Pengertian EVA juga dikemukakan oleh Hansen dan Mowen (2001:829) yang menyatakan bahwa “Nilai tambah ekonomis (Economic Value Added) merupakan laba operasi setelah pajak dikurang total biaya modal tahunan”.

dikurangi biaya seluruh modal dalam penciptaan laba tersebut.

Berdasarkan uraian diatas, maka hipotesis dalam penelitian dapat diuraikan sebagai berikut:

H1 : Terdapat pengaruh leverage

terhadap PER.

H2 : Terdapat pengaruh earning

growth terhadap PER.

H3 : Terdapat pengaruh return on

assets terhadap PER.

H4 : Terdapat pengaruh earning per

share terhadap PER.

H5 : Terdapat pengaruh liquidity

terhadap PER.

H6 : Terdapat pengaruh economic

value added terhadap PER.

H7 : Terdapat pengaruh leverage,

earning growth, return on assets,

earning per share, liquidity, dan

economic value added secara simultan terhadap PER.

METODE PENELITIAN

Penelitian yang dilakukan adalah desain kausal. Menurut Husein (2003:63) “desain kausal berguna untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”.

1. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang telah go public di Bursa Efek Indonesia periode 2009-2011. Perusahaan yang menjadi sampel dalam penelitian ini dipilih dengan kriteria pemilihan sampel sebagai berikut:

1. Sampel merupakan perusahaan manufaktur yang terdaftar di BEI periode 2009-2011.

2. Tidak sedang dalam proses

delisting.

3. Sampel telah menerbitkan

laporan keuangan dalam rupiah yang periodenya berakhir pada 31 Desember serta telah diaudit. 4. Sampel menghasilkan earning

(laba) dalam periode 2009-2011. Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah sebanyak 30 perusahaan dari 131 perusahaan manufaktur yang terdaftar di BEI periode 2009-2011.

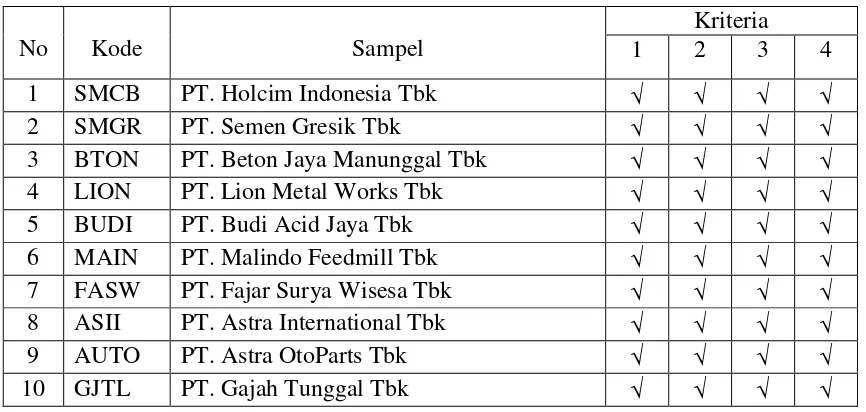

Tabel 1

Daftar Sampel Perusahaan Manufaktur Periode 2009-2011

No Kode Sampel

Kriteria

1 2 3 4

1 SMCB PT. Holcim Indonesia Tbk √ √ √ √

2 SMGR PT. Semen Gresik Tbk √ √ √ √

3 BTON PT. Beton Jaya Manunggal Tbk √ √ √ √

4 LION PT. Lion Metal Works Tbk √ √ √ √

5 BUDI PT. Budi Acid Jaya Tbk √ √ √ √

6 MAIN PT. Malindo Feedmill Tbk √ √ √ √

7 FASW PT. Fajar Surya Wisesa Tbk √ √ √ √

8 ASII PT. Astra International Tbk √ √ √ √

9 AUTO PT. Astra OtoParts Tbk √ √ √ √

11 IMAS PT. Indomobil Sukses International Tbk √ √ √ √

12 ADMG PT. Polychem Indonesia Tbk √ √ √ √

13 VOKS PT. Voksel Electric Tbk √ √ √ √

14 CEKA PT. Cahaya Kalbar Tbk √ √ √ √

15 INDF PT. Indofood Sukses Makmur Tbk √ √ √ √

16 MYOR PT. Mayora Indah Tbk √ √ √ √

17 PSDN PT. Prashida Aneka Niaga Tbk √ √ √ √

18 SKLT PT. Sekar Laut Tbk √ √ √ √

19 ULTJ PT. Ultrajaya Milk Industry Tbk √ √ √ √

20 GGRM PT. Gudang Garam Tbk √ √ √ √

21 HMSP PT. Hanjaya Mandala Sampoerna Tbk √ √ √ √

22 DVLA PT. Darya Varia Laboratoria Tbk √ √ √ √

23 KLBF PT. Kalbe Farma Tbk √ √ √ √

24 KAEF PT. Kimia Farma Tbk √ √ √ √

25 MERK PT. Merck Tbk √ √ √ √

26 PYFA PT. Pyridam Farma Tbk √ √ √ √

27 TSPC PT. Tempo Scan Pacific Tbk √ √ √ √

28 TCID PT. Mandom Indonesia Tbk √ √ √ √

29 MRAT PT. Mustika Ratu Tbk √ √ √ √

30 UNVR PT. Unilever Indonesia Tbk √ √ √ √

Sumber :

2. Jenis dan Sumber Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Adapun data sekunder dalam penelitian ini adalah laporan keuangan tahunan yang dipublikasikan setiap tahun pada periode tahun 2009-2011. Data didapat dari laporan keuangan perusahaan yang diperoleh dari situs Bursa Efek

Indonesia (BEI) yait

3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual

untuk data dalam format kertas

hasil cetakan. Data yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal, buku, skripsi dan thesis.

2. Penelusuran dengan

menggunakan komputer untuk data dalam format elektronik. Data yang disajikan dalam format elektronik ini antara lain berupa laporan-laporan BEI, dan situs internet.

4. Metode Analisis Data

dilakukan dalam analisis ini adalah statistik deskriptif dan uji asumsi klasik.

Model yang digunakan untuk menguji hipotesis penelitian ini adalah dengan menggunakan model analisis regresi linier berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi price earning rastio.

Y = ß0 + ß1X1 + ß2X2 + ß3X3 + ß4X4 +

ß5X5 + ß6X6 + e

Keterangan: Y = PER

ß = Koefisien Regresi X1 = Leverage

X2 = Earning Growth

X3 = Return On Assets

X4 = Earning Per Share

X5 = Liquidity

X6 = Economic Value Added

e = Random Error

HASIL PENELITIAN DAN PEMBAHASAN

A. Statistik Deskriptif

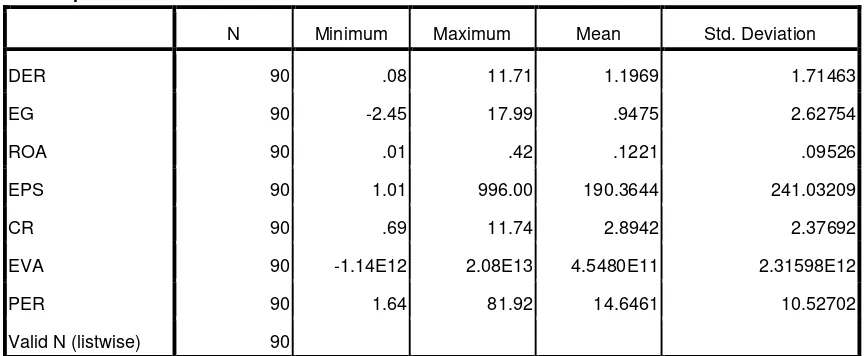

Analisis statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata-rata (mean), dan standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis dengan statistik deskriptif dari sampel perusahaan manufaktur periode 2009-2011 disajikan dalam tabel berikut:

Tabel 2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 90 .08 11.71 1.1969 1.71463

EG 90 -2.45 17.99 .9475 2.62754

ROA 90 .01 .42 .1221 .09526

EPS 90 1.01 996.00 190.3644 241.03209

CR 90 .69 11.74 2.8942 2.37692

EVA 90 -1.14E12 2.08E13 4.5480E11 2.31598E12

PER 90 1.64 81.92 14.6461 10.52702

Valid N (listwise) 90

Sumber : Output SPSS, data diolah penulis (2012)

Pada tabel menunjukkan bahwa sampel yang digunakan dalam penelitian ini berjumlah 90, yang dapat dilihat dari nilai N. Berikut akan dijelaskan perincian deskriptif statistik yang telah diolah:

1. Debt to Equity Ratio (DER) memiliki nilai minimum 0.08 dan nilai maksimum 11.71 yang

berarti leverage yang dimiliki perusahaan manufaktur yang terdaftar di BEI selama tahun pengamatan dengan rata-rata sebesar 1.1969 dan standar deviasi 1.71463 dan jumlah sampel (N) adalah 90.

maksimum 17.99 yang berarti pertumbuhan laba yang dimiliki perusahaan manufaktur yang terdaftar di BEI selama tahun pengamatan paling sedikit -2.45 dan paling besar 17.99 dengan rata-rata sebesar 0.9475 dengan standar deviasi 2.62754 dan jumlah sampel (N) adalah 90. 3. Return on Assets (ROA)

memiliki nilai minimum 0.01 dan nilai maksimum 0.42 yang berarti return on assets yang dimiliki perusahaan manufaktur yang terdaftar di BEI selama tahun pengamatan paling sedikit 0.01 dan paling besar 0.42 dengan rata-rata 0.1221 dan standar deviasi 0.9526 dan jumlah sampel (N) 90.

4. Earning Per Share (EPS) memiliki nilai minimum 1.01 dan nilai maksimum 996.00 yang berarti laba per lembar saham yang dimiliki perusahaan manufaktur yang terdaftar di BEI selama tahun pengamatan paling sedikit 1.01 dan paling besar 996.00 dengan rata-rata sebesar 190.3644 dengan standar deviasi 241.03209 dan jumlah sampel (N) dalah 90.

5. Current Ratio (CR) memiliki nilai minimum 0.69 dan nilai maksimum 11.74 yang berarti

current ratio yang dimiliki perusahaan manufaktur yang terdaftar di BEI selama tahun pengamatan paling sedikit 0.69 dan paling besar 11.74 dengan rata-rata sebesar 2.8942 dengan standar deviasi 2.37692 dan jumlah sampel (N) adalah 90. 6. Economic Value Added (EVA)

memiliki nilai minimum -1.14 dan nilai maksimum 2.08 yang berarti penambahan nilai ekonomis yang dimiliki

perusahaan manufaktur yang terdaftar di BEI selama tahun pengamatan paling sedikit -1.14 dan paling besar 2.08 dengan rata-rata sebesar 4.5480 dengan standar deviasi 2.31598 dan jumlah sampel (N) adalah 90. 7. Price Earning Ratio (PER)

memiliki nilai minimum 1.64 dan nilai maksimum 81.92 yang berarti price earning ratio yang dimiliki perusahaan manufaktur yang terdaftar di BEI selama tahun pengamatan paling sedikit 1.64 dan paling besar 81.92 dengan rata-rata sebesar 14.6461 dengan standar deviasi 10.52702 dan jumlah sampel (N) adalah 90.

B. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah variabel residual berdistribusi normal atau tidak. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

Ho : Data residual

berdistribusi normal.

Ha : Data residual tidak berdistribusi normal.

Apabila nilai signifikan lebih besar dari 0.05 maka Ho diterima dan Ha ditolak, sebaliknya jika nilai signifikan lebih kecil dari 0.05 maka Ho ditolak dan Ha diterima.

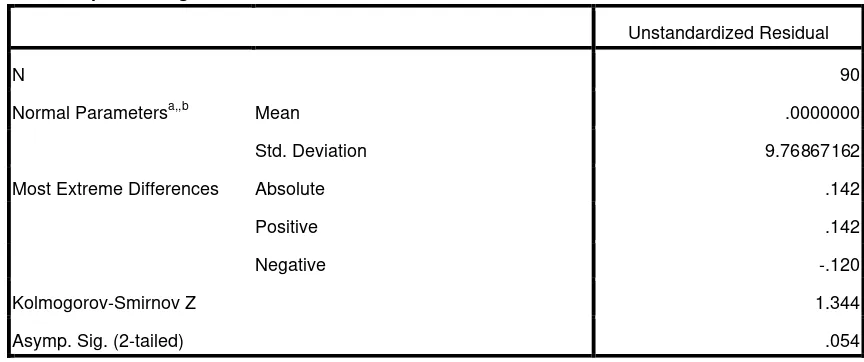

Tabel 3

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation 9.76867162

Most Extreme Differences Absolute .142

Positive .142

Negative -.120

Kolmogorov-Smirnov Z 1.344

Asymp. Sig. (2-tailed) .054

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS, data diolah penulis (2012)

Berdasarkan hasil pengolahan data kolmogorov-smirnov diatas dapat disimpulkan bahwa residual berdistribusi normal. Hal ini terlihat dari Asymp Sig.(2tailed) kolmogorov-smirnov dari variabel independen penelitian ini lebih besar dari 0,05 yaitu sebesar 0,054. Dengan demikian dapat dilanjutkan dengan pengujian asumsi klasik lainnya.

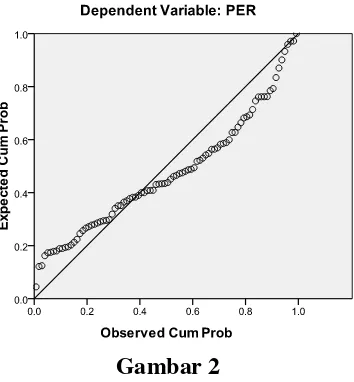

Hal ini juga ditunjukkan dengan gambar histogram dan PP plot. Apabila pola penyebaran datanya disekitar garis diagonal dan mendekati arah garis diagonal maka dikatakan data berdistribusi normal Histogram dan grafik PP plot penelitian ini, yaitu sebagai berikut:

Gambar 1 Grafik Histogram

Sumber : Output SPSS, data diolah penulis (2012)

Gambar 2 Grafik Normal PP Plot

Sumber : Output SPSS, data diolah penulis (2012)

Pada tampilan gambar 2 grafik normal P Plot menunjukkan bahwa titik-titik pada grafik telah mendekati dan mengikuti sumbu diagonalnya. Hasil tersebut menunjukkan bahwa residual telah terdistribusi secara normal.

2. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji ada atau tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu pada periode sebelumnya.

Tabel 4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .373a .139 .077 10.11560 1.985

a. Predictors: (Constant), EVA, DER, EPS, ROA, EG, CR b. Dependent Variable: PER

Sumber : Output SPSS, data diolah penulis (2012)

Tabel 4 memperlihatkan nilai statistik D-W sebesar 1.985. Nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5% jumlah sampel 90 (N=90), jumlah variabel bebas 6 (k=6), maka akan didapatkan nilai DL= 1.5181 dan nilai DU= 1.8014. Dapat dilihat bahwa nilai D-W (1.985). Maka 1.8014 < 1.985 < 4 – 1.8014 yang berarti termasuk pada kriteria ketiga sehingga dapat disimpulkkan bahwa regresi bebas dari masalah autokorelasi atau tidak terjadi autokorelasi.

3. Uji Multikolinearitas

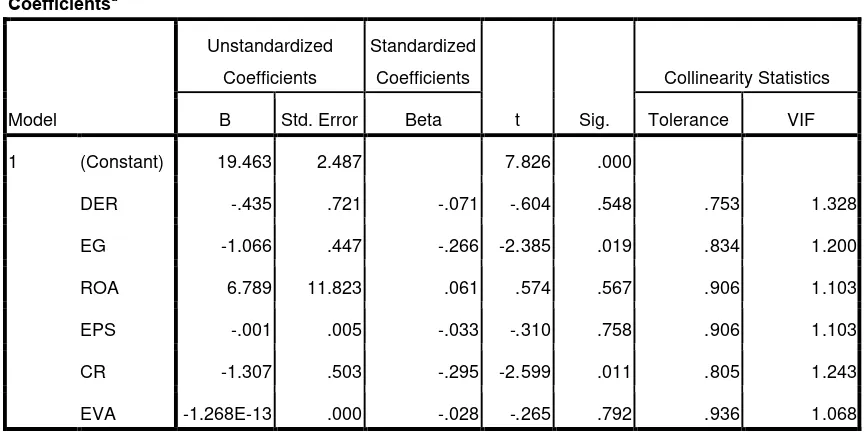

Uji multikolinearitas dilakukan untuk menguji adanya korelasi antara variabel independen dalam model regresi yang mengakibatkan adanya hubungan yang sangat kuat antar variabel independen tersebut. Ada tidaknya gejala multikolinearitas dilihat dengan menganalisa koefisien Variance Inflation Factor (VIF) dan nilai

Tolerance. Gangguan multikolinearitas tidak terjadi jika VIF dibawah 10 dan

Tolerance diatas 0.1.

Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 19.463 2.487 7.826 .000

DER -.435 .721 -.071 -.604 .548 .753 1.328

EG -1.066 .447 -.266 -2.385 .019 .834 1.200

ROA 6.789 11.823 .061 .574 .567 .906 1.103

EPS -.001 .005 -.033 -.310 .758 .906 1.103

CR -1.307 .503 -.295 -2.599 .011 .805 1.243

EVA -1.268E-13 .000 -.028 -.265 .792 .936 1.068

a. Dependent Variable: PER

Sumber : Output SPSS, data diolah penulis (2012)

Tabel 5 memperlihatkan seluruh nilai Tolerance > 0.1 dan seluruh VIF < 10. Sehingga dapat disimpulkan bahwa semua data (variabel) tidak terkena atau tidak terjadi multikolinearitas.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residul satu pengamatan ke pengamatan yang lain. Analisis terhadap gambar scatterplot yang menyatakan bahwa suatu model regresi tidak terdapat heteroskedastisitas apabila titik-titik data menyebar diatas atau dibawah atau di sekitar angka 0 serta penyebaran titik-titik tersebut tidak berpola. Berikut ini adalah gambar

scatterplot untuk model regresi dalam penelitian ini:

Gambar 3 Grafik ScatterPlot

Sumber : Output SPSS, data diolah penulis (2012)

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa model regresi linier berganda terbebas dari heterokedastisitas dan layak digunakan dalam penelitian.

Untuk menguji hipotesis peneliti menggunakan analisis regresi berganda. Data diolah dengan menggunakan program SPSS versi 17.0. Berdasarkan

hasil pengolahan data maka diperoleh hasil sebagai berikut:

Tabel 6 Model Summary

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .373a .139 .077 10.11560 1.985

a. Predictors: (Constant), EVA, DER, EPS, ROA, EG, CR b. Dependent Variable: PER

Sumber : Output SPSS, data diolah penulis (2012)

Pada tabel 6 diatas dapat dilihat nilai R sebesar 0.373 menunjukkan bahwa korelasi atau hubungan antara variabel independen yaitu DER, EG, ROA, EPS, CR dan EVA dengan variabel dependen yaitu PER adalah rendah, yaitu sebesar 37.3%.

Nilai Adjusted R Square atau koefisien adalah sebesar 0.077. Angka ini mengidentifikasikan bahwa perubahan dalam PER dapat dijelaskan oleh DER, EG, ROA, EPS, CR, dan EVA sebesar 7.7% sedangkan selebihnya sebesar 92.3% dijelaskan oleh sebab-sebab lain. Kemudian

standard error of the estimate adalah sebesar 10.11560. Standard error of the

estimate artinya mengukur variasi dari nilai yang diprediksi. Standart error of the estimate juga bisa disebut standar deviasi. Standar deviasi dalam penelitian ini sebesar 10.11560 yang artinya semakin kecil standard error of the estimate maka model semakin baik.

1. Uji Signifikansi Parsial (Uji-t)

Tabel 7

Hasil Uji Parsial (Uji-t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 19.463 2.487 7.826 .000

DER -.435 .721 -.071 -.604 .548

EG -1.066 .447 -.266 -2.385 .019

ROA 6.789 11.823 .061 .574 .567

EPS -.001 .005 -.033 -.310 .758

CR -1.307 .503 -.295 -2.599 .011

EVA -1.268E-13 .000 -.028 -.265 .792

a. Dependent Variable: PER

Sumber : Output SPSS, data diolah penulis (2012)

Berdasarkan pada hasil uji-t pada tabel diatas, pengaruh variabel independen yang terdiri dari leverage,

earning growth, return on assets,

earning per share, current ratio, dan

economic value added terhadap variabel dependen yaitu price earning ratio

adalah:

a. Pengaruh Leverage terhadap PER Nilai t-hitung untuk variabel DER adalah sebesar -0.604 dan t-tabel dengan α = 5% diketahui sebesar 1.661. Dengan demikian t-hitung lebih kecil dari t-tabel (-0.604 < 1.661) dan nilai signifikansi sebesar 0.548 > 0.05 artinya Ho diterima dan Ha ditolak. Hal ini memperlihatkan bahwa DER secara parsial tidak berpengaruh terhadap PER.

b. Pengaruh Earning Growth terhadap PER

Nilai t-hitung untuk variabel EG adalah sebesar 2.385 dan t-tabel

dengan α = 5% diketahui sebesar 1.661. Dengan demikian t-hitung lebih besar dari t-tabel (2.385 > 1.661) dan nilai signifikansi sebesar 0.019 < 0.05 artinya Ho ditolak dan Ha diterima. Hal ini memperlihatkan bahwa EG secara parsial berpengaruh terhadap PER.

c. Pengaruh Return on Assets terhadap PER

Nilai t-hitung untuk variabel ROA adalah sebesar 0.574 dan t-tabel dengan α = 5% diketahui sebesar 1.661. Dengan demikian t-hitung lebih kecil dari t-tabel (0.574 < 1.661) dan nilai signifikansi sebesar 0.567 > 0.05 artinya Ho diterima dan Ha ditolak. Hal ini memperlihatkan bahwa ROA secara parsial tidak berpengaruh terhadap PER.

d. Pengaruh Earning per Share

Nilai t-hitung untuk variabel EPS adalah sebesar -0.310 dan t-tabel dengan α = 5% diketahui sebesar 1.661. Dengan demikian t-hitung lebih kecil dari t-tabel (-0.310 < 1.661) dan nilai signifikansi sebesar 0.758 > 0.05 artinya Ho diterima dan Ha ditolak. Hal ini memperlihatkan bahwa EPS secara parsial tidak berpengaruh terhadap PER.

e. Pengaruh Liquidity terhadap PER Nilai t-hitung untuk variabel CR adalah sebesar 2.599 dan t-tabel dengan α = 5% diketahui sebesar 1.661. Dengan demikian t-hitung lebih besar dari t-tabel (2.599 > 1.661) dan nilai signifikansi sebesar 0.011 < 0.05 artinya Ho ditolak dan Ha diterima. Hal ini memperlihatkan bahwa liquidity

berpengaruh terhadap PER.

f. Pengaruh Economic Value Added

terhadap PER

Nilai t-hitung untuk variabel EVA adalah sebesar -0.265 dan t-tabel dengan α = 5% diketahui sebesar 1.661. Dengan demikian t-hitung lebih kecil dari t-tabel (-0.265 < 1.661) dan nilai signifikansi sebesar 0.792 > 0.05 artinya Ho diterima dan Ha ditolak. Hal ini memperlihatkan bahwa EVA tidak berpengaruh terhadap PER.

Dari nilai-nilai koefisien diatas, persamaan regresi linear berganda dari masing-masing variabel independen yang dapat dibentuk, yaitu:

Y = 19.463 – 0.435X1 – 1.066X2 +

6.789X3 – 0.001X4 – 1.307X5 – 1.268X6

+ e Dimana:

Y = Variabel dependen yaitu price earning ratio

X1 = Variabel independen yaitu

leverage

X2 = Variabel independen yaitu

earning growth

X3 = Variabel independen yaitu

return on assets

X4 = Variabel independen yaitu

earning per share

X5 = Variabel independen yaitu

liquidity

X6 = Variabel independen yaitu

economic value added

e = Random Error

Adapun interpretasi persamaan tersebut yaitu:

a. Nilai konstanta dari persamaan tersebut adalah 19.463, menunjukkan besarnya variabel terikat price earning ratio yang dipengaruhi oleh variabel-variabel bebas yaitu leverage, earning growth, return on assets, earning per share, liquidity, dan economic value added dengan asumsi variabel bebas yang lain sama dengan nol. b. Koefisien regresi untuk variabel

leverage adalah -0.435. Nilai koefisien regresi tersebut menunjukkan bahwa setiap kenaikan variabel leverage sebesar satu satuan, akan mengakibatkan

price earning ratio menurun sebesar -0.435 dengan asumsi variabel bebas yang lain dalam konstan.

c. Koefisien regresi untuk variabel

earning growth adalah -1.066. Nilai koefisien regresi tersebut menunjukkan bahwa setiap kenaikan variabel earning growth

sebesar satu satuan, akan mengakibatkan price earning ratio

menurun sebesar -1.066 dengan asumsi variabel bebas yang lain dalam konstan.

d. Koefisien regresi untuk variabel

menunjukkan bahwa setiap kenaikan variabel return on assets

sebesar satu satuan, akan mengakibatkan price earning ratio

meningkat sebesar 6.789 dengan asumsi variabel bebas yang lain dalam konstan.

e. Koefisien regresi untuk variabel

earning per share adalah -0.001. Nilai koefisien regresi tersebut menunjukkan bahwa setiap kenaikan variabel earning per share

sebesar satu satuan, akan mengakibatkan price earning ratio

menurun sebesar -0.001 dengan asumsi variabel bebas yang lain konstan.

f. Koefisien regresi untuk variabel

liquidity adalah -1.307. Nilai koefisien regresi tersebut menunjukkan bahwa setiap kenaikan variabel liquidity sebesar satu satuan, akan mengakibatkan

price earning ratio menurun sebesar

-1.307 dengan asumsi variabel bebas yang lain konstan.

g. Koefisien regresi untuk variabel

economic value added adalah -1.268. Nilai koefisien regresi tersebut menunjukkan bahwa setiap kenaikan variabel economic value added sebesar satu satuan akan mengakibatkan price earning ratio

menurun sebesar -1.268 dengan asumsi variabel bebas yang lain konstan.

2. Uji Signifikansi Simultan (Uji-F)

Uji F digunakan untuk menguji pengaruh seluruh variabel independen dalam model regresi linier berganda secara bersama-sama atau simultan terhadap variabel dependen. Berdasarkan pengolahan SPSS hasil uji simultan yang diperoleh adalah sebagai berikut:

Tabel 8

Hasil Uji Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1369.823 6 228.304 2.231 .048a

Residual 8492.998 83 102.325

Total 9862.821 89

a. Predictors: (Constant), EVA, DER, EPS, ROA, EG, CR b. Dependent Variable: PER

Sumber : Output SPSS, data diolah penulis (2012)

Dari uji ANOVA (Analysis of Variance) atau Test diperoleh F-hitung sebesar 2.231 dengan tingkat signifikansi sebesar 0.048 sedangkan F-tabel diketahui sebesar 2.209. Berdasarkan hasil tersebut dapat diketahui bahwa F-hitung lebih besar

dari F-tabel (2.231 > 2.209) maka Ho dan Ha diterima.

Jadi dapat disimpulkan bahwa

leverage, earning growth, return on assets, earning per share, liquidity, dan

PEMBAHASAN

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa hanya variabel pertumbuhan laba (earning growth) dan likuiditas (liquidity) yang mempengaruhi PER. Hasil ini mendukung hipotesis kedua dan kelima. Sedangkan hasil pengujian secara simultan menunjukkan bahwa variabel rasio hutang (leverage), pertumbuhan laba (earning growth),

return on assets, earning per share, likuiditas (liquidity) dan economic value added secara bersama mempengaruhi PER. Hasil ini mendukung hipotesis ketujuh.

Variabel pertumbuhan laba (earning growth) berpengaruh terhadap PER, hasil penelitian ini mendukung hasil penelitian Marthinova (2007), Estiana (2010), dan Meyrna (2010). Hal ini berarti bahwa variabel pertumbuhan laba memberikan informasi yang bermanfaat bagi investor dalam mengambil keputusan investasi. Pertumbuhan laba yang semakin baik menunjukkan bahwa perusahaan tersebut kinerjanya meningkat, hal ini mendorong investor untuk menanamkan modalnya pada perusahaan tersebut.

Variabel likuiditas (liquidity) berpengaruh terhadap PER. Jika dibandingkan dengan hasil penelitian

terdahulu yang dilakukan oleh

Marthinova (2007), terdapat perbedaan hasil penelitian bahwa pada hasil penelitian tersebut menunjukkan variabel likuiditas sama sekali tidak berpengaruh terhadap PER. Hal ini berarti pada periode penelitian sekarang ini, variabel likuiditas memberikan informasi yang bermanfaat bagi investor dalam mengambil keputusan investasi.

Variabel rasio hutang (leverage) tidak berpengaruh terhadap PER, hasil ini tidak mendukung hipotesis pertama. Jika dibandingkan dengan hasil

penelitian terdahulu yang dilakukan oleh Meyrna (2010), terdapat kesamaan hasil penelitian bahwa pada hasil penelitian tersebut menunjukkan variabel leverage tidak berpengaruh signifikan terhadap PER. Hal ini dapat dijelaskan bahwa terdapat kemungkinan emiten sampel yang peneliti gunakan menghindari risiko dengan menekan penggunaan hutang dalam pendanaan ekuitas mereka. Sehingga emiten sampel memiliki rata-rata nilai rasio hutang yang rendah. Hal ini tidak cukup membantu investor dalam mengambil keputusan investasi saham.

Variabel return on assets tidak berpengaruh terhadap PER. Hasil ini tidak mendukung hipotesis ketiga. Jika dibandingkan dengan hasil penelitian terdahulu yang dilakukan oleh Nurul (2010), terdapat perbedaan hasil penelitian bahwa pada penelitian tersebut variabel ROA berpengaruh positif terhadap PER. Hal ini dapat menjelaskan bahwa besar kekayaan yang dimiliki oleh perusahaan belum tentu mampu menghasilkan keuntungan sehingga tidak dapat dijadikan sebagai dasar untuk mengambil keputusan investasi saham.

Variabel earning per share tidak berpengaruh terhadap PER. Hasil ini tidak mendukung hipotesis keempat. Hal ini menunjukkan bahwa tingkat keuntungan per lembar saham tidak dapat mempengaruhi kepercayaan investor dalam menanamkan investasinya dalam bentuk saham suatu perusahaan.

Variabel economic value added

Hasil pengujian menunjukkan bahwa variabel pertumbuhan laba (earning growth) dan likuiditas (liquidity) adalah yang paling signifikan mempengaruhi PER. Hal ini berarti bahwa informasi pertumbuhan laba dan likuiditas sangat membantu investor dalam pengambilan suatu keputusan investasi saham. Sedangkan untuk rasio hutang (leverage), return on assets,

earning per share, dan nilai tambah ekonomis (economic value added) tidak bisa dijadikan suatu pertimbangan bagi investor untuk memproyeksi PER di masa depan. Walaupun pada periode tertentu keragaman PER pada umumnya mencerminkan kinerja perusahaan. Akan tetapi, hal tersebut tidak selalu berjalan seperti yang diharapkan. Adakalanya perubahan PER pada periode tertentu tidak begitu mencerminkan faktor fundamental perusahaan, termasuk kinerja keuangan. Dengan kata lain, pada saat itu PER lebih mencerminkan perilaku determinan yang lain di luar kinerja keuangan seperti kondisi ekonomi, politik, dan kebijakan pemerintah. Karena terkadang kondisi dan kebijakan makro ekonomi serta suasana politik justru banyak memicu perubahan saham emiten.

KESIMPULAN

Berdasarkan latar belakang, tinjauan teoritis, analisis data, dan hasil pengujian yang dilakukan terhadap hipotesis, maka dapat diambil kesimpulan sebagai berikut:

8. Pengujian terhadap seluruh

perusahaan sampel menyimpulkan bahwa variabel leverage (rasio hutang) secara parsial tidak berpengaruh terhadap PER. Hal ini menunjukkan bahwa informasi rasio hutang tidak cukup membantu

investor dalam pengambilan keputusan investasi saham.

9. Pengujian terhadap seluruh

perusahaan sampel menyimpulkan bahwa variabel earning growth

(pertumbuhan laba) secara parsial berpengaruh terhadap PER. Hal ini menunjukkan bahwa informasi pertumbuhan laba bermanfaat dan cukup membantu investor dalam pengambilan keputusan investasi saham.

10.Pengujian terhadap seluruh

perusahaan sampel menyimpulkan bahwa variabel return on assets

secara parsial tidak berpengaruh terhadap PER. Hal ini menunjukkan bahwa informasi besar kekayaan yang dimiliki oleh perusahaan tidak cukup membantu investor dalam pengambilan keputusan investasi saham.

11.Pengujian terhadap seluruh perusahaan sampel menyimpulkan bahwa variabel earning per share

secara parsial tidak berpengaruh terhadap PER. Hal ini menunjukkan bahwa informasi tingkat keuntungan per lembar saham tidak cukup membantu investor dalam pengambilan keputusan investasi saham.

12.Pengujian terhadap seluruh

perusahaan sampel menyimpulkan bahwa variabel liquidity (rasio likuiditas) secara parsial berpengaruh terhadap PER. Hal ini menunjukkan bahwa informasi rasio likuiditas bermanfaat dan cukup membantu investor dalam pengambilan keputusan investasi saham.

13.Pengujian terhadap seluruh

tambah ekonomis dalam suatu perusahaan tidak cukup membantu investor dalam pengambilan keputusan investasi saham.

14.Pengujian terhadap seluruh

perusahaan sampel menyimpulkan bahwa variabel leverage, earning growth, return on assets, earning per share, liquidity, dan economic value added secara simultan atau secara bersama berpengaruh terhadap PER.

SARAN

Peneliti menyadari bahwa dari hasil penelitian yang telah disimpulkan diatas, masih banyak mengandung kekurangan. Untuk itu peneliti menyampaikan beberapa saran yang mungkin dapat bermanfaat bagi penelitian selanjutnya antara lain:

1. Untuk penelitian selanjutnya perlu dipertimbangkan periode waktu yang lebih panjang dan memperluas objek penelitian. Dengan demikian penelitian yang akan datang dapat menggunakan sampel yang lebih banyak dan (representative) atau mewakili sehingga hasil penelitian akan jauh lebih baik.

2. Besarnya Adjusted R Square

variabel bebas hanya berpengaruh sebesar 7.7% terhadap price earning ratio. Oleh karena itu dalam penelitian selanjutnya hendaknya menambah variabel bebas lain dalam memprediksi price earning ratio.

DAFTAR PUSTAKA

Abdul Halim, 2005. Analisis Investasi, Edisi Kedua, Penerbit Salemba Empat, Jakarta.

Anoraga, Panji dan Piji Pakarti, 2001.

Pengantar Pasar Modal, PT Rineke Cipta, Jakarta.

Darmadji, Tjiptono dan H. Fakhruddin, 2001. Pasar Modal Indonesia Pendekatan Tanya Jawab, PT Salemba Empat, Jakarta.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Cetakan Pertama USU Press, Medan.

Estiana, 2010. Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Pada Perusahaan Pertambangan yang Terdaftar Di Bursa Efek Indonesia,

Skripsi. Fakultas Ekonomi Universitas Pembangunan Nasional.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program

SPSS, Badan Penerbit

Universitas Diponegoro, Semarang.

Haming, Murdifin. Basalamah, Salim, 2003. Studi Kelayakan Investasi Proyek Dan Bisnis, PPM, Jakarta.

Hansen, Don R dan Maryanne M.

Mowen, 2001. Manajemen

Biaya, Buku Dua, Edisi Pertama, Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2008. Analisis Kritis Atas Laporan Keuangan, PT RajaGrafindo Persada, Jakarta.

Hartono, Jogiyanto, 2003. Teori Portofolio dan Analisis Investasi, Edisi Kelima, BPFE, Yogyakarta.

Husein, Umar, 2003. Metode Riset Akuntansi Terapan, Cetakan Pertama, PT Ghalia Indonesia, Jakarta.

Hayati, Nurul, 2010. “Faktor-Faktor Yang Mempengaruhi Price

Real Estate Dan Property Di Bursa Efek Indonesia”, Jurnal Ekonomi, Volume 11 Nomor 1, hal 53 – 62.

Kuswandi, 2004. Cara Mudah

Memahami Angka-angka Dan Manajemen Keuangan Bagi Orang Awam, PT Elek Media Komputindo.

Mamduh M Hanafi, 2004. Manajemen Keuangan, Yogyakarta: BPFE Marthinova, 2007. Analisis

Faktor-Faktor Yang Mempengaruhi Price Earning Ratio (PER) Perusahaan Manufaktur Tbk Pada Bursa Efek Jakarta,

Skripsi. Fakultas Ekonomi Universitas Sumatera Utara.

Meyrna, 2010. Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Pada Perusahaan Manufaktur Periode 2003-2007, Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas, Surabaya. Rusdin, 2005. Pasar Modal, Alfabeta,

Bandung.

Sardjananto, 2002. Analisis Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Saham Perusahaan Industri Barang-Barang Konsumsi Pada Bursa Efek Jakarta, Tesis. Magister

Manajemen Universitas Diponegoro, Semarang.

Sugiyono, 2004. Metode Penelitian

Administrasi, Alfabeta, Bandung.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, BPFE Yogyakarta, Yogyakarta.

Van Horne, James C, John M. Wachowicz Jr, 2005. Prinsip-Prinsip Manajemen Keuangan, Edisi 12, Alih bahasa Dewi Fitriasari, PT Salemba Empat, Jakarta.

Warsono, 2003. Manajemen Keuangan Perusahaan, Jilid 1, Malang; Banyumedia. Weston, J. F & E.

F, 1997. Dasar-dasar

Manajemen Keuangan, Edisi

kesembilan, Erlangga, Indonesia.

Wild, Subramanyam dan Helsey, 2005.

Analisa Laporan Keuangan, Edisi Delapan, Jilid I, Alih bahasa Yanivi S.Bakhtiar dan S. Nurwahyu Harahap, PT Salemba Empat, Jakarta.

Young, David, S. O’Byrne, F. Stephen, 2001. EVA dan Manajemen Berdasarkan Nilai, Salemba Empat, Jakarta.

Sumber Internet: