BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama (KPP) Medan Belawan Kantor Pelayanan Pajak Pratama Medan Belawan semula bernama Kantor

Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri

Keuangan Nomor: 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah

namanya menjadi Kantor Pelayanan Pajak Medan Belawan dengan surat keputusan

Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan

adanya modernisasi di lingkungan DJP, maka sejak tanggal 27 Mei 2008 berubah

nama menjadi Kantor Pelayanan Pajak Pratama Medan Belawan yang merupakan

gabungan dari Kantor Pelayanan Pajak, serta Kantor Pemeriksaan dan Penyidikan

Pajak ( Karikpa ) yang akan melayani PPh dan PPN serta melakukan pemeriksaan

tetapi bukan sebagai lembaga yang memutuskan keberatan.

KPP Pratama adalah instansi vertikal Direktorat Jenderal Pajak yang berada

di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah. KPP

Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan

wajib pajak di bidang Pajak penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, Pajak tidak langsung lainnya, dalam wilayah

B.Visi dan Misi Direktorat Jenderal Pajak (DJP)

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP, Tetapi lebih

jauh dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik good governance pada institusi pemerintah secara keseluruhan.Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan visi dan misi

sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut

adalah sebagai berikut:

VISI

Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara

Dalam rangka pencapaian target penerimaan pajak dalam tahun 2013,

diperlukan sarana pendukung yang harus di persiapkan Kantor Pelayanan Pajak

Pratama Medan Belawan secara lebih handal. Beberapa sarana pendukung tersebut

antara lain adalah peningkatan etika dan moral aparat, penyempurnaan bank data,

penyusunan strategi yang tepat, peningkatan kerjasama dengan pihak ketiga yang

terkait dan perbaikan sistem informasi yang akurat.

MISI

Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara

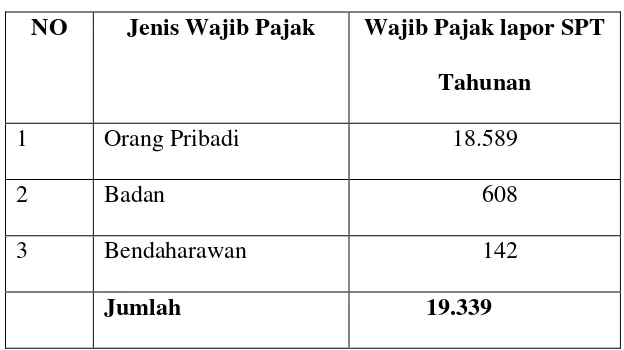

C. Jumlah Wajib Pajak di KPP Pratama Medan Belawan

Jumlah Wajib Pajak yang terdaftar di KPP Pratama Medan Belawan periode

Desember 2012 terdiri dari:

Tabel 2.1 Jumlah Wajib Pajak KPP Pratama Medan Belawan NO Jenis Wajib Pajak Wajib Pajak lapor SPT

Tahunan

1 Orang Pribadi 18.589

2 Badan 608

3 Bendaharawan 142

Jumlah 19.339 Sumber: KPP Pratama Medan Belawan

Berdasarkan tabel diatas, dapat dilihat bahwa presentase jumlah Wajib Pajak

orang pribadi yang terdaftar di KPP Pratama Medan Belawan lebih besar daripada

presentase jumlah Wajib Pajak Badan yang terdaftar di KPP Pratama Medan

Belawan. Hal ini disebabkan karena setiap orang yang memiliki penghasilan belum

D. Jenis Pajak dan Penerimaan Pajak di KPP Pratama Medan Belawan

Adapun Jenis Pajak dan Rencana Penerimaan Pajak di KPP Pratama Medan

Belawan yang tercapai sampai Desember 2012 adalah :

Tabel 2.2 Jenis Pajak dan Penerimaan Pajak KPP Pratama Medan Belawan

Jenis

87,67 199.639.820.000 127.128.773 175.148.016.879

PPh Pasal

21

194,76 42.512.480.000 82.797.907.269

PPh Pasal

22

66,24 2.474.484.361 1.639.105.833

PPh Pasal

22 Impor

90,31 22.451.774.000 20.275.217.222

PPh Pasal

23

90,88 14.990.429.469 13.622.793.167

PPh Pasal

25/29 OP

162,71 2.080.770.000 300.000 3.385.996.155

PPh Pasal

25/29

Badan

PPh Pasal

26

93,65 8.865.021.515 8.301.746.208

PPh Final 28,97 78.359.053.708 22.700.378.050

PPh Non

196,53 -28.995.120.000 141.701.200.836 140.694.009.319

PPN dalam

Negeri

152,61 -76.898.667.998 141.701.200.836 105.256.639.677

PPN Impor 73,03 47.903.547.998 34.984.647.365

PPN

-4.456.129.900 0 44.561.300

PBB -1.549.705.800 0 15.497.059

Pajak

Lainnya

767,74 13.300.000 102.108.875

-1.972.250.500 0 19.722.506

PPh Migas 38.676.448

38.676.448

Sumber: KPP Pratama Medan Belawan.

E. Wilayah Kerja KPP Pratama Medan Belawan

Wilayah kerja Kantor Pelayanan Pajak Pratama Medan Belawan terdiri dari 4

kecamatan yaitu :

1. Kecamatan Medan Labuhan

2. Kecamatan Medan Marelan

3. Kecamatan Medan Deli

4. Kecamatan Medan Belawan.

F. Stuktur Organisasi KPP Pratama Medan Belawan

Setiap perusahaan mempunyai struktur organisasi untuk menggambarkan

secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan.

Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan

wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi

yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP Pratama

Medan Belawan berdasarkan fungsi bukan jenis pajak.

KPP Pratama dipimpin oleh seorang Kepala Kantor sedangkan setiap seksi dipimpin

oleh kepala seksi/kepala sub.bagian umum dan dibantu oleh account representative (AR) dan pelaksana. Adapun seksi / sub bagian umum dan kelompok fungsional tersebut adalah sebagai berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan dan kepatuhan internal

5. Seksi Penagihan

6. Seksi Ekstensifikasi perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10.Seksi Pengawasan dan Konsultasi IV

11.Fungsional I

12.Fungsional II

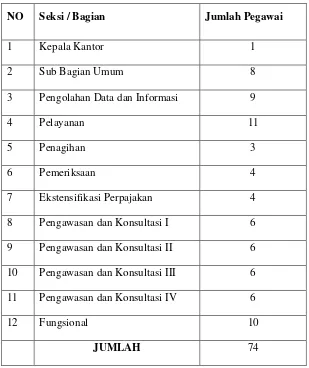

Jumlah sumber daya manusia di lingkungan KPP Pratama Medan Belawan berjumlah

Tabel 2.3 Jumlah Pegawai per Seksi KPP Pratama Medan Belawan

NO Seksi / Bagian Jumlah Pegawai

1 Kepala Kantor 1

2 Sub Bagian Umum 8

3 Pengolahan Data dan Informasi 9

4 Pelayanan 11

5 Penagihan 3

6 Pemeriksaan 4

7 Ekstensifikasi Perpajakan 4

8 Pengawasan dan Konsultasi I 6

9 Pengawasan dan Konsultasi II 6

10 Pengawasan dan Konsultasi III 6

11 Pengawasan dan Konsultasi IV 6

12 Fungsional 10

JUMLAH 74

Sumber: KPP Pratama Medan Belawan

G. Deskripsi dan Aktivitas Kerja KPP Pratama Medan Belawan 1. Kepala KPP ( Kepala Kantor )

KPP Pratama merupakan penggabungan dari KPP, dan Karikpa maka Kepala

KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

2. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor.Tugas dari sub bagian umum ialah

sebagai berikut:

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat – surat

serta pelaksanaan tugas bendaharawan.

2. Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan dan

pengiriman surat- surat keluar kepada instansi yang terkait.

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin.

4. Memberi nasehat dan menegakkan disiplin kepada pegawai.

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai.

6. Menyediakan Alat Tulis Kantor.

3. Seksi Pengolahan Data dan Informasi ( PDI )

Seksi Pengolahan Data dan Informasi (PDI) memiliki tugas sebagai berikut:

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan.

2. Penyajian informasi perpajakan.

3. Perekaman dokumen perpajakan.

4. Urusan tata usaha penerimaan perpajakan.

7. Penyiapan laporan kinerja.

4. Seksi Pelayanan

Tugas Seksi Pelayananialah:

1. Menetapkan penerbitan produk hukum perpajakan.

2. Mengadministrasikan dokumen dan berkas perpajakan.

3. Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan

surat lainnya.

4. Memberikan penyuluhan perpajakan.

5. Melaksanakan registrasi wajib pajak.

6. Memungut fiskal luar negeri di pelabuhan Belawan.

7. Pembuatan Nomor Pokok Wajib Pajak (NPWP).

5. Seksi Penagihan Tugas Seksi Penagihan :

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan

pengangsuran dan penundaan pembayaran pajak.

2. Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah

melakukan penyitaan, melaksanakan pelelangan.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah

mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan

pajak. Adapun tugas Juru Sita Pajak :

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

Perintah Melakukan Penyitaan ( SPMP )

6. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI) Tugas Seksi Pemeriksaan ialah :

1. Melakukan penyusunan rencana pemeriksaan.

2. Pengawasan pelaksanaan aturan pemeriksaan.

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya

7. Seksi Ekstensifikasi Perpajakan Tugas Seksi Ekstensifikasi Ialah :

1. Melakukan pengamatan dan penggalian potensi perpajakan.

2. Pendataan obyek dan subyek pajak.

8. Seksi Pengawasan dan Konsultasi

Tugas Seksi Pengawasan dan Konsultasi Ialah :

1. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar.

2. Menerbitkan Surat Keterangan Bebas (SKB)

3. Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi

teknis perpajakan.

4. Penyusunan Profil wajib pajak.

6. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan

konsultasi dibagi berdasarkan domisili / tempat tinggal / wilayah tempat wajib

pajak terdaftar.

a. Seksi Pengawasan dan Konsultasi I ( WASKON I )

1. Kelurahan Kampung Besar.

2. Kelurahan Martubung.

3. Kelurahan Sei Mati.

4. Kelurahan Pekan Labuhan.

5. Kelurahan Tangkahan.

6. Kelurahan Nelayan Indah.

b. Seksi Pengawasan dan Konsultasi II ( WASKON II )

1. Kelurahan Labuhan Deli.

2. Kelurahan Rengas Pulau.

3. Kelurahan Terjun.

4. Kelurahan Tanah 600.

5. Kelurahan Paya Pasir.

c. Seksi Pengawasan dan Konsultasi III ( WASKON III )

1. Kelurahan Tanjung Mulia.

4. Kelurahan Kota Bangun.

5. Kelurahan Titi Papan.

6. Kelurahan Mabar Hilir.

d. Seksi Pengawasan dan Konsultasi IV ( WASKON IV )

1. Kelurahan Sicanang.

2. Kelurahan Belawan Bahari.

3. Kelurahan Belawan Bahagia.

4. Kelurahan Belawan I.

5. Kelurahan Belawan II.

6. Kelurahan Bagan Deli.

9. Fungsional Pemeriksa

Merupakan Pejabat Fungsional Pemeriksa yang bertanggung jawab secara

langsung kepada Kepala KPP Pratama Medan Belawan dalam melaksanakan

pekerjaannya, Pejabat Fungsional pemeriksa berkoordinasi dengan Seksi

Pemeriksaan. Di KPP Pratama Medan Belawan pejabat fungsional pemeriksa