LANDASAN TEORI

3.1 Peramalan

3.1.1 Definisi Peramalan

Peramalan adalah perkiraan probabilistik atau penggambaran dari nilai atau kondisi di masa depan. Asumsi yang umum dipakai dalam peramalan adalah pola masa lampau akan berlanjut ke masa depan. Hampir seluruh peramalan didasarkan pada asumsi bahwa masa lampau akan berulang.

Peramalan (forecasting) merupakan prediksi nilai-nilai sebuah peubah kepada nilai yang diketahui dari peubah tersebut atau peubah yang berhubungan. Meramal juga dapat didasarkan pada keahlian penilaian, yang pada gilirannya didasarkan pada data historis dan pengalaman. (Makridakis et al. 1991, p519)

3.1.2 Kegunaan dan Peranan Peramalan

Sebuah pepatah lama dalam dunia marketing yakni “tidak ada yang terjadi hingga seseorang menjual sesuatu” sesungguhnya lebih tepat ditulis sebagai “tidak ada yang terjadi hingga seseorang meramalkan sesuatu.” Peramalan merupakan bagian penting dalam pembuatan rencana dan pengambilan keputusan karena tidak akan ada rencana dan keputusan tanpa peramalan.

Peramalan yang efektif sangat dibutuhkan untuk mencapai tujuan strategis dan operasional dari semua organisasi. Untuk perusahaan, peramalan mengendalikan sistem kendali informasi pemasaran, keuangan, dan produksi. Untuk sektor publik, peramalan merupakan bagian yang tidak terpisahkan dari perancangan kebijakan

dan program, baik dalam bidang kesehatan masyarakat dan pendidikan. Efek dari suatu undang-undang atau peraturan yang baru perlu diperkirakan/diramalkan dahulu sebelum disahkan. Beberapa keuntungan yang dapat diperoleh dari peramalan adalah:

- Informasi strategis, marketing, keuangan, dan operasi yang lebih baik. - Peningkatan pelayanan pelanggan.

- Pengalokasian sumber daya terbatas yang lebih baik. - Peningkatan efisiensi dari proses manufaktur dan operasi. - Produktivitas yang lebih baik.

- Stabilitas dalam perencanaan.

- Pengurangan bahan baku yang terbuang. - Peningkatan keuntungan.

- Peningkatan tingkat pengembalian investasi.

Peramalan juga memiliki peran dalam pengembangan basis pengetahuan dari suatu organisasi dan seluruh komunitas. Metode-metode peramalan bersifat umum, yang berarti dapat diaplikasikan pada berbagai fenomena berbeda seiring perjalanan waktu. Metode-metode peramalan merupakan peralatan yang penting bagi para peneliti, baik dalam bidang permintaan produk, peningkatan kesehatan masyarakat, sistem pendidikan yang lebih baik, bidang biologi, atau ilmu sosial dan politik.

3.1.3 Definisi Deret Waktu

Seperti dituliskan sebelumnya, peramalan didasarkan pada data historis/deret waktu untuk memperoleh nilai dugaan dari suatu periode tertentu. Deret waktu adalah seperangkat hasil pengamatan kontinyu yang disusun/diperoleh berdasarkan

rentang waktu yang sama (contoh: penjualan produk tiap bulan, pendapatan mingguan).

Analisis deret waktu menyediakan alat untuk memilih model yang menggambarkan deret waktu tersebut dan menggunakan model tersebut untuk meramalkan suatu kejadian/nilai di masa mendatang. Pemodelan deret waktu adalah masalah statistik, karena data hasil pengamatan digunakan dalam prosedur komputasi untuk mengestimasi koefisien dari model yang diasumsikan.

3.1.4 Pola-Pola Umum Deret Waktu

Ketika sebuah deret waktu digambarkan/diplot, akan terlihat suatu pola-pola tertentu. Pola-pola tersebut dapat dijelaskan oleh banyaknya kemungkinan hubungan sebab-akibat. Beberapa pola dari data deret waktu adalah sebagai berikut:

• Pola acak, dihasilkan oleh banyak pengaruh independen yang menghasilkan pola non-sistematik dan tidak berulang dari beberapa nilai rataan.

Gambar 3.1 Bentuk Umum Pola Acak

• Pola trend, peningkatan atau penurunan secara umum dari deret waktu yang terjadi selama beberapa periode tertentu. Trend disebabkan oleh perubahan jangka panjang yang terjadi di sekitar faktor-faktor yang mempengaruhi data deret waktu.

Gambar 3.2 Bentuk Umum Pola Trend

• Pola musiman, dihasilkan oleh kejadian yang terjadi secara musiman atau periodik (contoh: iklim, liburan, kebiasaan manusia). Suatu periode musim dapat terjadi tahunan, bulanan, harian, dan untuk beberapa aktivitas bahkan setiap jam.

Gambar 3.3 Bentuk Umum Pola Musiman

• Pola siklis, biasanya dihasilkan oleh pengaruh ekspansi ekonomi dan bisnis dan kontraksi (resesi dan depresi). Pengaruh siklis ini sulit diramalkan karena pengaruhnya berulang tetapi tidak periodik. Pola ini masih terus dikembangkan dan diteliti lebih lanjut pemodelannya sehingga dapat diperoleh hasil yang tepat.

• Pola autokorelasi, nilai dari sebuah deret pada satu periode waktu berhubungan dengan nilai itu sendiri dari peride sebelumnya. Dengan autokorelasi, ada suatu korelasi otomatis antar pengamatan dalam sebuah deret. Autokorelasi merupakan hasil dari pengaruh luar dalam skala besar dan pengaruh sistematik lainnya seperti trend dan musiman.

Gambar 3.5 Bentuk Umum Pola Autokorelasi

3.2 Metode-Metode Peramalan

Pola-pola tersebut diatas dapat dimodelkan dengan berbagai metode peramalan. Beberapa klasifikasi dari metode peramalan tersebut, yakni:

• Metode peramalan univariat, disebut juga metode deret waktu, menggunakan data masa lampau dan pola internal untuk meramalkan masa depan. Metode ini memodelkan fungsinya berdasarkan fungsi deret waktu itu sendiri, tanpa variabel luar. Metode yang termasuk metode univariat adalah pemulusan, pemulusan eksponensial (exponential smoothing), dekomposisi, analisa deret Fourier, ARIMA (Box-Jenkins), trend linear, dan model pertumbuhan non-linear. Tujuan metode-metode tersebut adalah memodelkan nilai-nilai masa lampau untuk memproyeksikannya ke nilai-nilai masa depan. Konsep dasar peramalan univariat adalah nilai di masa depan merupakan fungsi matematis dari nilai –nilai masa lampau. Secara matematis, fungsinya dapat ditulis sebagai berikut:

Nilai masa depan = f (Nilai masa lampau)

• Metode peramalan multivariat, disebut juga metode kausal, yakni membuat proyeksi untuk masa depan dengan memodelkan hubungan antara sebuah deret dengan deret-deret lainnya. Sebagai contoh, peramalan dari penjualan produk makanan dapat berhubungan dengan pendapatan masyarakat, daya beli, pola konsumsi. Variabel-variabel luar tersebut adalah Variabel-variabel bebas/independen, sedangkan Variabel-variabel nilai penjualan produk makanan tersebut adalah variabel dependen. Metode yang termasuk metode multivariat adalah regresi sederhana, regresi berganda, ekonometrik, ekonometrik multi persamaan, deret waktu multivariat, danteknik-teknik lainnya. Secara matematis, fungsi multivariat sederhana dapat ditulis sebagai berikut:

Variabel dependen = f (Variabel independen) atau

Nilai masa depan = f (Nilai masa lampau, Nilai dari variabel lainnya)

• Metode peramalan kualitatif/teknologi, disebut juga peramalan berdasarkan subjektivitas. Metode ini didasarkan pada penilaian dan opini pihak luar tentang trend yang akan datang, rasa, dan perubahan teknologi. Yang termasuk metode ini adalah metode Delphi, penelitian pasar (market research), konsensus panel, pohon relevansi (relevance trees), analisa skenario, dan metode analogi historis untuk memperkirakan masa depan. Metode kualitatif biasanya digunakan untuk membuat prediksi jangka panjang ketika data masa lampau yang berhubungan hanya sedikit tersedia. Metode ini berguna ketika hanya sedikit data yang tersedia untuk melakukan metode kuantitatif.

Ketika suatu model peramalan sudah diterima, diperlukan suatu keterlibatan yang terus-menerus dalam memperbaharui, merawat, dan memperbaiki model tersebut agar hasil suatu peramalan dapat selalu efektif bagi pihak yang menggunakannya.

3.2.1 Brown’s Double Exponential Smoothing

Metode ini menggunakan koefisien tunggal, α (alpha), yang bernilai antara nol dan satu, untuk operasi pemulusannya. Metode ini melakukan pengukuran trend dengan cara menghitung perbedaan antara pemulusan tunggal dan ganda. Lalu menambahkan nilai tersebut dengan nilai pemulusan tunggal dengan penyesuaian untuk mendapatkan nilai trend yang sesuai.

Model Brown diimplementasikan dengan menggunakan beberapa persamaan berikut: ' 1 ' ) 1 ( − − + = t t t Y S S α α (3.2.1.1) " 1 ' " ) 1 ( − − + = t t t S S S α α (3.2.1.2) " ' " ' ' 2 ) ( t t t t t t S S S S S a = + − = − (3.2.1.3) ) ( 1 " ' t t t S S b − − = α α (3.2.1.4) m b a Ft+m = t + t (3.2.1.5) dimana: ' t

S = single exponential smoothing

"

t

S = double exponential smoothing

t

t

b = penduga trend diakhir periode t

m = rentang waktu peramalan (forecast horizon)

Persamaan berikut menunjukkan metode umum untuk menghitung nilai awal atau inisialisasi nilai variabel dari metode ini.

1 " 1 ' 1 S Y S = = (3.2.1.6) 1 1 Y a = (3.2.1.7) 2 ) ( ) ( 2 1 4 3 1 Y Y Y Y b = − + − (3.2.1.8)

3.2.1.1 Kelebihan Metode Brown Kelebihan metode ini adalah :

• Dapat memodelkan trend dan tingkat dari suatu deret waktu.

• Secara perhitungan lebih efisien dibandingkan dengan double moving

averages (rata-rata bergerak ganda).

• Memerlukan data yang lebih sedikit dibandingkan dengan double moving

averages. Karena hanya satu parameter yang digunakan, optimasi

parameter menjadi sederhana.

3.2.1.2 Kekurangan Metode Brown

Walaupun optimasi parameternya sederhana, model ini kehilangan fleksibilitasnya karena konstanta pemulusan untuk tingkat dan trend mungkin saja tidak sama. Metode ini juga tidak memodelkan pemusiman dari suatu deret, sedangkan banyak deret waktu yang memiliki sifat musiman. Model ini

dapat digunakan untuk musiman jika datanya di non-musimkan (deseasonalized) terlebih dahulu.

3.2.2 Holt’s Two-Parameter Trend Model

Model ini menggunakan koefisien pemulusan kedua, β(beta) yang sama sepertiα (alpha), juga bernilai antara nol dan satu, untuk secara berbeda memuluskan trendnya. Beta digunakan untuk merata-ratakan trend yang ada di persamaan. Hal ini menghilangkan beberapa kesalahan acak yang dapat terjadi pada trend yang tidak dimuluskan.

Model Holt’s diimplementasikan dengan menggunakan beberapa persamaan berikut: ) )( 1 ( − −1 + −1 + = t t t t Y S b S α α (3.2.2.1) 1 1) (1 ) ( − − + − − = t t t t S S b b β β (3.2.2.2) m b S Ft+m = t + t (3.2.2.3) dimana:

α= konstanta pemulusan tingkat St = pemulusan diakhir periode t

β = konstanta pemulusan trend bt = trend pemulusan di periode t

m = rentang waktu peramalan (forecast horizon)

Untuk metode ini, persamaan untuk menentukan nilai awal dari variabelnya adalah sebagai berikut:

1

1 Y

S = (3.2.2.4)

Sedangkan untuk nilai b, sama dengan persamaan 3.2.1.8, yaitu:

2 ) ( ) ( 2 1 4 3 1 Y Y Y Y b = − + −

3.2.2.1 Kelebihan Metode Holt

Metode ini memiliki kelebihan yang sama dengan metode Brown. Selain itu, metode ini juga memiliki fleksibilitas terhadap tingkat dan trend yang dapat dimuluskan dengan bobot yang berbeda.

3.2.2.2 Kekurangan Metode Holt

Metode ini memerlukan optimasi dari dua parameter sehingga pencarian untuk menemukan kombinasi nilai parameter yang terbaik menjadi lebih sulit. Sebagaimana dalam metode Brown, metode ini juga tidak menyertakan pemodelan untuk sifat musiman dari suatu deret.

3.2.3 ARIMA (AutoRegressive Integrated Moving Average)

Sesuai dengan nama penemunya, yakni George Box dan Gwilyn Jenkins, model ini dikenal juga dengan nama Box-Jenkins. Model ini memiliki tiga komponen, yakni: autoregresi (autoregressive), integrasi (integrated), dan rata-rata bergerak (moving average). Dalam membentuk suatu model dalam metode ARIMA, ada beberapa langkah yang digunakan, yaitu:

o Identifikasi model, menggunakan grafik, statistik, dan alat lainnya untuk mengenali suatu pola dan komponen model.

o Estimasi parameter dan diagnosis model, menentukan koefisien dari suatu fungsi yang tepat dan penentuan apakah suatu model akan digunakan jika valid dan pengulangan langkah dari identifikasi hingga diagnosis jika suatu model tidak valid untuk mendapatkan suatu model yang benar-benar valid. o Aplikasi, penggunaan model yang telah diterima/valid dalam proses

peramalan.

Langkah-langkah dalam membentuk suatu model peramalan tersebut juga secara umum digunakan untuk metode-metode peramalan lainnya.

3.2.4 Identifikasi Model

Identifikasi model untuk pemodelan data deret waktu menggunakan metode ini memerlukan perhitungan dan penggambaran dari hasil fungsi autokorelasi (ACF) dan fungsi autokorelasi parsial (PACF). Hasil perhitungan ini diperlukan untuk menentukan model ARIMA yang sesuai, apakah ARIMA(p,0,0) atau AR(p), ARIMA(0,0,q) atau MA(q), ARIMA(p,0,q) atau ARMA(p,q), ARIMA(p,d,q). Sedangkan untuk menentukan ada atau tidaknya nilai d dari suatu model, ditentukan oleh data itu sendiri. Jika bentuk datanya stasioner, d bernilai 0, sedangkan jika bentuk datanya tidak stasioner, nilai d tidak sama dengan 0 (d > 0).

3.2.4.1 Fungsi Autokorelasi (ACF)

Korelasi merupakan hubungan antara satu variabel dengan variabel lainnya. Nilai korelasi dinyatakan oleh koefisien yang nilainya bervariasi antara +1 hingga –1. Nilai koefisien tersebut menyatakan apa yang akan terjadi pada suatu variabel jika terjadi perubahan pada variabel lainnya.

Nilai koefisien yang bernilai positif menunjukkan hubungan antar variabel yang bersifat positif, yakni jika satu variabel meningkat nilainya, variabel lainnya juga akan meningkat nilainya. Sedangkan nilai koefisien yang bernilai negatif menunjukkan hubungan antar variabel yang bersifat negatif, yakni jika satu variabel meningkat nilainya, variabel lainnya akan menurun nilainya, dan sebaliknya. Bila suatu koefisien bernilai nol, berarti antar variabel-variabel tersebut tidak memiliki hubungan, yakni jika terjadi peningkatan/penurunan terhadap suatu variabel, variabel lainnya tidak akan terpengaruh oleh perubahan nilai tersebut.

Koefisien autokorelasi memiliki makna yang hampir sama dengan koefisien korelasi, yakni hubungan antara dua/lebih variabel. Pada korelasi, hubungan tersebut merupakan dua variabel yang berbeda pada waktu yang sama, sedangkan pada autokorelasi, hubungan tersebut merupakan dua variabel yang sama dalam rentang waktu yang berbeda. Autokorelasi dapat dihitung menggunakan fungsi autokorelasi (AutoCorrelation Function), ACF(k), yang dapat dinotasikan sebagai berikut:

∑

∑

= + = − − − − = n t t n k t k t t Y Y Y Y Y Y k ACF 1 2 _ 1 _ _ ) ( ) )( ( ) ( (3.2.4.1.1) Ssecara umum, ACF digunakan untuk melihat apakah ada sifatMoving Average (MA), dari suatu deret waktu, yang dalam persamaan

ARIMA direpresentasikan oleh besaran q. Besar nilai q dinyatakan sebagai banyaknya nilai ACF sejak lag 1 hingga lag ke-k secara berurut yang terletak di luar selang kepercayaan Z. Jika terdapat sifat MA, q pada umumnya

bernilai 1 atau 2, sangat jarang ditemui suatu model dengan nilai q lebih dari 2.

Nilai d, sebagai derajat pembeda (differencing) untuk menentukan stasisoner atau tidaknya suatu deret waktu, juga ditentukan dari nilai ACF. Bila ada nilai-nilai ACF setelah time lag ke-k untuk menentukan nilai q berada di luar selang kepercayaan Z, maka deret tersebut tidak stasioner, sehingga nilai d tidak sama dengan nol (d > 0), biasanya antara 1 atau 2, sedangkan bila nilai-nilai ACF tersebut berada dalam selang kepercayaan Z, maka deret tersebut dapat dibilang stasioner, sehingga nilai d sama dengan nol (d = 0).

Selang kepercayaan Z, yang besarnya ditentukan oleh derajat bebas dan selang kepercayaan (α ), dinyatakan sebagai berikut:

n Z k ACF n Z 1 ≤ ( )≤ 1 − (3.2.4.1.2)

Galat standar dari ACF tersebut adalah:

n SeACF k 1 ) ( ≅ (3.2.4.1.3) , dimana n merupakan banyak pengamatan dalam deret.

3.2.4.2 Fungsi Autokorelasi Parsial (PACF)

Autokorelasi parsial digunakan untuk mengukur derajat asosiasi antara Yt dan Yt-k, ketika efek dari rentang/jangka waktu (time lag)

PACF umumnya digunakan untuk mengidentifikasi adanya atau tidaknya sifat AR (autoregressive), yang dinotasikan dengan besaran p. Jika terdapat sifat AR, pada umumnya nilai PACF bernilai 1 atau 2, jarang ditemukan sifat AR dengan nilai p lebih besar dari 2.

Fungsi PACF dapat dituliskan sebagai berikut:

p k p k k k k =φ ρ − +φ ρ − +φ ρ − + +φ ρ − ρ 1 1 2 2 3 3 L (3.2.4.2.1) dimana:

k adalah time lag, dengan k =1,..., p.

ρ adalah nilai dari fungsi autokorelasi (ACF)

φ adalah nilai dari fungsi autokorelasi parsial (PACF)

Sebagai contoh, untuk mendapatkan nilai PACF pada time lag 1, k bernilai 1, diperoleh:

0 1

1 φ ρ

ρ = , dengan ρ0(nilai ACF pada lag 0) selalu bernilai 1,

sehingga:

1

1 ρ

φ = (3.2.4.2.2)

Berarti nilai PACF pada time lag 1 sama dengan nilai ACF pada time lag 1. Sedangkan untuk memperoleh nilai PACF pada time lag 2, digunakan persamaan 3.2.3.2.1 dengan k = 2, diperoleh:

1 2 1

1 φ φ ρ

ρ = + dan ρ2 =φ1ρ1 +φ2 (3.2.4.2.3)

Dengan memecahkan persamaan 3.2.3.2.3 dan mensubstitusikan φ1nya, didapatkan: 2 1 2 1 2 2 1 ρ ρ ρ φ − − = (3.2.4.2.4)

Sedangkan untuk k = 3, menggunakan persamaan 3.2.3.2.1, akan diperoleh: 3 1 2 2 1 3 1 3 2 1 1 2 2 3 1 2 1 1 φ ρ φ ρ φ ρ ρ φ φ ρ φ ρ ρ φ ρ φ φ ρ + + = + + = + + = (3.2.4.2.5)

Demikian seterusnya untuk time lag selanjutnya.

Rumus PACF tersebut dapat juga dituliskan sebagai berikut dengan r menyatakan nilai ACF (sepertiρ pada persamaan sebelumnya) dari suatu lag

k : 1 11 =r φ (3.2.4.2.6) 2 1 2 1 2 22 1 r r r − − = φ (3.2.4.2.7) j k k kk j k kj =φ −1, −φ φ −1, − φ ; k =2,..., j=1,2,..., k-1 (3.2.4.2.8)

∑

∑

− = − − = − − − − = 1 1 , 1 1 1 , 1 1 k j j j k k j j k j k k kk r r r φ φ φ ; k = 3,... (3.2.4.2.9)Untuk menentukan besar nilai p yang menyatakan derajat AR, diperlukan perbandingan nilai PACF pada selang kepercayaan Z. Nilai p dinyatakan dengan banyaknya nilai PACF sejak lag 1 hingga lag ke-k yang terletak di luar selang kepercayaan secara berturut-turut. Selang kepercayaan tersebut serupa dengan persamaan 3.2.3.1.2:

n Z k PACF n Z 1 ≤ ( )≤ 1 − (3.2.4.2.10)

Galat standar dari PACF tersebut adalah:

n SePACF k 1 ) ( ≅ (3.2.4.2.11) , dimana n merupakan banyak pengamatan dalam deret.

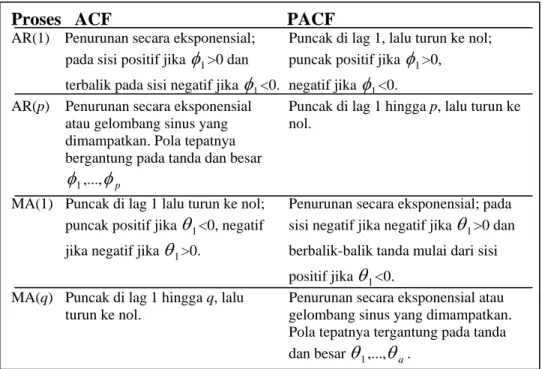

Tabel dan gambar berikut meringkaskan pola ACF dan PACF untuk model AR dan MA.

Tabel 3.1 Pola Umum ACF dan PACF untuk Model AR dan MA Sederhana

-1 -0.5 0 0.5 1 ACF Te oritis -1 -0.5 0 0.5 1 PACF Te oritis

Gambar 3.6 Nilai ACF dan PACF Teoritis untuk Model AR(1).

-1 -0.5 0 0.5 1 ACF Te oritis -1 -0.5 0 0.5 1 PACF Te oritis

Gambar 3.7 Nilai ACF dan PACF Teoritis untuk Model MA(1). Proses ACF PACF

AR(1) Penurunan secara eksponensial; Puncak di lag 1, lalu turun ke nol; pada sisi positif jika φ1>0 dan puncak positif jika φ1>0,

terbalik pada sisi negatif jika φ1<0. negatif jika φ1<0.

AR(p) Penurunan secara eksponensial Puncak di lag 1 hingga p, lalu turun ke atau gelombang sinus yang nol.

dimampatkan. Pola tepatnya bergantung pada tanda dan besar

1 φ ,...,φp

MA(1) Puncak di lag 1 lalu turun ke nol; Penurunan secara eksponensial; pada puncak positif jika θ1<0, negatif sisi negatif jika negatif jika θ1>0 dan

jika negatif jika θ1>0. berbalik-balik tanda mulai dari sisi

positif jika θ1<0.

MA(q) Puncak di lag 1 hingga q, lalu Penurunan secara eksponensial atau turun ke nol. gelombang sinus yang dimampatkan. Pola tepatnya tergantung pada tanda dan besar θ1,...,θq.

3.2.4.3 Notasi Backshift

Model ARIMA secara umum adalah sulit untuk dituliskan. Model ini berhubungan dengan variabel dependen/bergantung pada unsur rentang/lag itu sendiri dan kesalahan rentang/lag.Karena itu dibutuhkan penggunaan suatu notasi yang menyederhanakan bentuk suatu persamaan, sehingga lebih sederhana dan lebih mudah bila dikerjakan secara aljabar.

Sebuah notasi yang sangat berguna yakni operator backward shift, B, dinyatakan sebagai berikut:

1 −

= t t Y

BY (3.2.4.3.1)

Dengan kata lain, B, digunakan pada Yt, memiliki efek menggeser data

mundur satu periode. Dua aplikasi dari B terhadap Yt memundurkan data dua

periode sebagai berikut:

2 2

)

(BYt =B Yt =Yt−

B (3.2.4.3.2)

Operator ini memudahkan untuk menggambarkan proses diferensiasi. Diferensiasi pertama/turunan tingkat satu dapat dituliskan sebagai berikut:

t t t t t t Y Y Y BY B Y Y 1 (1 ) ' = − = − = − − (3.2.4.3.3)

Secara serupa, turunan tingkat dua dapat dituliskan sebagai berikut:

t t t t t t t t t t t t Y B Y B B Y Y Y Y Y Y Y Y Y Y 2 2 2 1 2 1 1 ' 1 ' " ) 1 ( ) 2 1 ( 2 ) ( ) ( ) ( − = + − = + − = − − − = − = − − − − − −

Secara umum, turunan tingkat-d dapat dituliskan sebagai berikut:

t d Y B) 1 ( − (3.2.4.3.4)

3.2.5 Estimasi Parameter dan Diagnosis Model

Setelah suatu model diperoleh dari perhitungan pada bagian sebelumnya, langkah selanjutnya adalah menentukan nilai suatu parameter yang menyertai model tersebut. Berbagai langkah yang dapat dilakukan untuk mengestimasi nilai parameter tersebut adalah:

o Menggunakan metode “trial and error”, metode ini menggunakan cara coba-coba dalam menentukan nilai parameternya.

o Melakukan proses iterasi menggunakan program untuk memperoleh hasil yang lebih akurat, karena jika dilakukan perhitungan secara manual, waktu yang dibutuhkan sangat tidak sedikit, sehingga program komputer akan sangat membantu dalam menentukan nilai parameter yang optimal dalam waktu yang relatif singkat.

Setelah parameter-parameter yang diperlukan didapat, langkah selanjutnya adalah melakukan pemeriksaan apakah suatu model cukup representatif atau tidak. Suatu model dikatakan cukup representatif jika deret dari residunya (sisaan/error/galat) terdistribusi secara bebas dan acak di sekitar nol, serta jika tidak ada informasi yang dapat digunakan untuk memperbaiki suatu model. Suatu model dapat dibilang sesuai jika terdapat nilai nol dalam selang autokorelasi sisaannya. Selang autokorelasi sisaan dinyatakan dalam persamaan berikut:

SE k

re ( ) 2

2

± (3.2.5.1)

, dimana standard error (SE) didapat dengan menggunakan persamaan 3.2.4.1.3 dan

Cara yang lain adalah dengan memeriksa kesesuaian model tersebut menggunakan pengujian berdasarkan SE dari koefisien autokorelasi nilai sisaan secara sekaligus. Statistik uji yang digunakan adalah Chi-Square dengan statistik hitung yang digunakan adalah:

∑

= − = k k e k r d N Q 1 2 ) ( ) ( (3.2.5.2),dengan re merupakan fungsi autokorelasi nilai sisaan dari suatu time-lag k, d

merupakan derajat pembeda, dan N merupakan banyak periode waktu.

Berdasarkan statistik hitung diatas, suatu model dikatakan sesuai jika model tersebut memenuhi kriteria sebagai berikut:

2 ) (k p q

Q≤χα − − (3.2.5.3)

Dan suatu model dikatakan tidak sesuai jika:

2 ) (k p q

Q>χα − − (3.2.5.4)

Sehingga diperlukan perhitungan ulang dari langkah pertama dan interpretasi data yang lebih tepat.

3.2.6 Aplikasi Model untuk Peramalan

Setelah suatu model dianggap sesuai, maka proses peramalan dapat dilakukan sesuai dengan model tersebut dengan nilai-nilai yang telah diperoleh dari proses perhitungan sebelumnya untuk memperoleh nilai ramalan dari periode waktu yang akan diramalkan.

3.2.7 Berbagai Model ARIMA

Seperti sudah disebutkan sebelumnya, model ARIMA terdiri atas AR (AutoRegressive) dan MA (Moving Average). Kedua model tersebut dapat dipasangkan secara efektif menjadi model lainnya yang disebut ARMA (AutoRegressive Moving Average). Tetapi, model tersebut hanya dapat digunakan jika datanya stasioner. Model ini dapat dikembangkan untuk data non-stasioner dengan memberikan derajat pembeda (d) pada deret datanya. Model dengan derajat pembeda tersebut disebut model ARIMA (AutoRegressive Integrated Moving

Average), yang dikenal juga dengan nama model Box-Jenkins.

Model ARIMA secara umum dituliskan dengan notasi ARIMA(p,d,q). Dimana p merupakan derajat autoregresi (AR), d merupakan derajat pembeda/integrasi (I), q merupakan derajat rata-rata bergerak (MA).

3.2.7.1 Model AR orde satu

Persamaan berikut menunjukkan bentuk dasar model ARIMA(1,0,0) atau AR(1), dimana nilai Yt bergantung pada Yt-1 dan nilai koefisien

autoregresi φ1 dibatasi antara –1 hingga +1:.

t t

t Y e

Y =φ1 −1+ (3.2.7.1.1)

Dengan notasi backshift, persamaan tersebut dapat dituliskan menjadi:

t t e Y B = − ) 1 ( φ1 (3.2.7.1.2)

3.2.7.2 Model MA orde satu

Persamaan untuk model MA orde satu, dengan nilai pengamatan Yt

bergantung pada galat et dan galat periode sebelumnya et-1, adalah sebagai

berikut: 1 1 − − = t t t e e Y θ (3.2.7.2.1)

Dengan notasi backshift, persamaan tersebut dapat dituliskan menjadi:

t

t B e

Y =(1−θ1 ) (3.2.7.2.2)

3.2.7.3 Model AR orde-p

Secara umum, model ARIMA(p,0,0) sama dengan model AR(p) dan dapat dituliskan persamaannya sebagai berikut:

t p t p t t t Y Y Y e Y =φ1 −1+φ2 −2 +L+φ − + (3.2.7.3.1)

Dengan notasi backshift, persamaan tersebut dapat dituliskan menjadi:

t t p pB Y e B B− − − = − ) 1 ( φ1 φ2 2 L φ (3.2.7.3.2) 3.2.7.4 Model MA orde-q

Secara umum, model ARIMA(0,0,q) sama dengan model MA(q) dan dapat dituliskan persamaannya sebagai berikut:

q t q t t t t e e e e Y = −θ1 −1 −θ2 −2 −L−θ − (3.2.7.4.1)

Dengan notasi backshift, persamaan tersebut dapat dituliskan menjadi:

t q q t B B B e Y =(1−θ1 −θ2 2 −L−θ ) (3.2.7.4.2)

3.2.7.5 Model ARMA

Gabungan model AR(1) dengan model MA(1), disebut model ARMA(1,1) atau ARIMA(1,0,1). Model ARMA seharusnya mampu menghasilkan hasil ramalan yang lebih akurat daripada model AR ataupun MA secara terpisah karena model ARMA kedua model tersebut. Model ARMA(1,1) atau model ARIMA(1,0,1) dapat dituliskan dalam persamaan berikut: 1 1 1 1 − + − − = t t t t Y e e Y φ θ (3.2.7.5.1)

Dengan notasi backshift, persamaan tersebut dapat dituliskan menjadi:

t t B e Y B) (1 ) 1 ( −φ1 = −θ1 (3.2.7.5.2)

Sementara untuk model ARMA dengan orde yang lebih tinggi (ARMA(p,q) atau ARIMA(p,0,q)), persamaannya menjadi:

q t q t t p t p t t Y Y e e e Y =φ1 −1+L+φ − + −θ1 −1−L−θ − (3.2.7.5.3) atau dengan operator backshift menjadi:

t q q t p pB Y B B e B ) (1 ) 1 ( −φ1 −L−φ = −θ1 −L−θ (3.2.7.5.4) 3.2.7.6 Model ARIMA

Jika bentuk non-stasioner ditambahkan pada model ARMA, maka model umum untuk ARIMA(p,d,q) diperoleh. Persamaannya untuk bentuk paling sederhana ARIMA(1,1,1), adalah:

t t B e Y B B)(1 ) (1 ) 1 ( −φ1 − = −θ1 (3.2.7.6.1)

AR(1) First MA(1) Difference

Sedangkan bentuk umumnya untuk orde lebih tinggi adalah:

t q q t d p pB B Y B B e B )(1 ) (1 ) 1 ( −φ1 −L−φ − = −θ1 −L−θ (3.2.7.6.2) Bentuk umum model ARIMA(p,d,q) menghasilkan variasi yang sangat beragam pada pola ACF dan PACF. Pada aplikasinya di dunia nyata, yang sering digunakan adalah model-model dengan nilai p, d, atau q berkisar antara 0, 1, atau 2. Karena dengan range nilai yang sangat kecil untuk p, d, atau q, sudah dapat mencakup berbagai situasi peramalan praktis.

3.2.8 Kelebihan ARIMA

Model-model yang disediakan oleh metode ini sangat beragam dan bervariasi, sehingga hampir semua jenis pola data deret waktu dapat tercakup dalam pemodelannya. ARIMA juga dapat dikembangkan untuk tipe data multivariat (MARIMA/Multivariate ARIMA) dan musiman (SARIMA/Seasonal ARIMA) selain daripada model AR, MA, serta ARMA dan ARIMA itu sendiri. Ramalan yang dihasilkan metode ini dapat dikembangkan untuk periode-periode yang sangat pendek.

3.2.9 Kekurangan ARIMA

Proses pemodelannya cukup rumit, setelah perhitungan untuk variabel p, d, dan q, diperlukan lagi perhitungan untuk menentukan besarnya parameter dari

tiap-tiap variabel, sehingga hasil peramalan yang dihasilkan dapat optimal. Proses perhitungannya memerlukan ketelitian dan waktu yang cukup lama, khususnya untuk optimalisasi nilai parameternya.

Untuk mendapatkan model peramalan yang lebih akurat, diperlukan jumlah data deret waktu yang lebih besar. Walaupun mungkin dapat disusun model ARIMA dengan data bulanan selama 2 tahun, akan tetapi hasil yang terbaik dapat dicapai, bila digunakan sekurang-kurangnya data 5 sampai dengan 10 tahun, sehingga dapat ditunjukkan dengan tepat adanya deret data dengan pengaruh musim yang kuat. (Assauri, Sofjan. 1984, p159)

3.3 Pengukuran Relatif

Untuk mengecek besar kesalahan peramalan, dapat diketahui dengan menghitung selisih antara nilai asli dengan nilai peramalannya, yang biasa dikenal dengan nama

error atau galat. Berikut ini adalah berbagai cara pengukuran yang digunakan untuk

mengetahui besarnya kesalahan yang dihasilkan oleh suatu model peramalan:

Percentage Error: =( − )×100% ∧ t t t t Y Y Y PE (3.3.1)

Mean Percentage Error:

n PE MPE n i i

∑

= = 1 (3.3.2)Mean Absolute Percentage Error:

n PE MAPE n i i

∑

= = 1 | | (3.3.3)Mean Absolute Deviation (Mean Absolute Error):

n Y Y MAD n i i i

∑

= ∧ − = 1 (3.3.4)Mean Square Deviation(Mean Square Error): n Y Y MSD n i i i 2 1

∑

= ∧ − = (3.3.5)Persamaan yang biasa digunakan untuk mengecek tingkat kesalahan suatu peramalan adalah MAPE dan MSD. Semakin kecil nilai yang dihasilkan oleh persamaan tersebut, semakin baik dan semakin akurat metode tersebut.