Tyas M eliyanti Utami, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank sebagai salah satu lembaga keuangan yang sangat berperan dalam

perekonomian di suatu negara yaitu sebagai lembaga perantara keuangan. Bagi

masyarakat di negara-negara maju bank sudah menjadi mitra dalam memenuhi

semua kebutuhan keuangan .Perekonomian suatu negara sudah sangat bergantung

dengan bank. Sedangkan di Indonesia sendiri bank sangat berperan penting dalam

perekonomian di Indonesia. Oleh karena itu kemajuan suatu bank di suatu negara

dapat pula dijadikan ukuran negara yang bersangkutan. Semakin maju suatu

negara, maka semakin besar pula peranan perbankan dalam negara tersebut.

Artinya keberadaan dunia perbankan semakin dibutuhkan pemerintah dan

masyarakat suatu negara.

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak yang memiliki dana dengan pihak yang membutuhkan

dana serta sebagai lembaga yang memiliki fungsi untuk memperlancar lalu lintas

pembayaran kebijakan moneter dan pencapaian kestabilan sistem keuangan,

sehingga diperlukan bank yang berkinerja baik, transparan dan dapat

dipertanggungjawabkan. Berdasarkan pada Undang-Undang Republik Indonesia

No. 10 Tahun 1998 tentang perbankan bank adalah badan usaha yang

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

kembali kepada masyarakat dalam bentuk kredit atau pinjaman dan bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Di Indonesia terdapat dua macam bank yang dibedakan berdasarkan

transaksinya, yaitu bank umum swasta nasional devisa dan bank umum swasta

nasional non devisa. Bank umum swasta nasional devisa adalah bank yang

sebagian besar modalnya dimiliki oleh pihak swasta non asing dan memperoleh

surat izin dari bank Indonesia dapat melakukan transaksi dengan luar negeri atau

berkaitan dengan valas, baik transaksi ekspo-impor maupun jasa-jasa valas

lainnya, sedangkan bank umum nasional non devisa adalah bank yang hanya

dapat melayani transaksi-transaksi di dalam negeri (domestic) (Malayu Hasibuan,

2007).

Tabel 1.1

Perkembangan Jumlah Bank dan Kantor Bank Devisa dan Non Devisa

Kelompok Bank 2010 2011 2012

nasional devisa karena perkembangan bank umum devisa di Indonesia terus

mengalami perkembangan yang cukup signifikan dari pada bank umum swasta

nasional non devisa yaitu mulai dari penambahan total asset, jumlah bank,

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

2012 tidak begitu mengalami perubahan bila dibandingkan dengan tahun 2011.

Namun jumlah terbesar masih dimiliki oleh bank umum swasta nasional

devisa.Lalu dari asset perbankan pada tahun 2012, total asset terbesar masih

dimiliki oleh kelompok BUSN Devisa yaitu mencapai 38,44% dari keseluruhan

total asset perbankan. Sedangkan pada BUSN Non Devisa hanya sekitar 2,25%

dari total keseluruhan asset perbankan (Sumber: LPPS 2012 (www.bi.go.id)).

Dengan perkembangan bank devisa tersebut apakah bank devisa juga

mampu mempertahankan kinerja keuangannya secara maksimal dengan standar

yang telah ditetapkan oleh Bank Indonesia atau justru malah mengalami

penurunan dan bahkan bisa dikategorikan bank yang tidak sehat. Untuk

mengetahui kinerja bank sehat atau tidaknya biasanya dapat diukur dari kinerja

keuangan (finansial) dan kinerja nonkeuangan (nonfinansial).“Variabel kinerja

fnansial terdiri dari Asset Management Ratio, Profitability Ratio, Liquidity Ratio,

dan Business Growth” Wibisono (2006:92).Namun, dalam penelitian ini hal yang

dilakukan adalah melakukan analisis pada kinerja keuangan.Berdasarkan kinerja

keuangan, BUSN Devisa melakukan salah satu analisis, yaitu profitabilitas.

Selain melakukan analisis kinerja keuangan BUSN Devisa melakukan

berdasarkan pada penilaian tingkat kesehatan bank.Tingkat kesehatan bank adalah

penilaian atas suatu kondisi laporan keuangan bank pada periode dan saat tertentu

sesuai dengan Standar Bank Indonesia (Riyadi, 2004:149).Untuk menilai tingkat

kesehatan bank dapat diukur dengan berbagai metode. Penilaian kesehatan akan

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

bersangkutan. Salah satu cara untuk mengukur tingkat kesehatan bank adalah

dengan menggunakan metode CAMEL (Capital, Asset Quality, Management,

Earning, Liquidity and Sensitivity to Market Risk). Dengan pengelolaan perbankan

menggunakan berbagai analisis diharapkan dapat memberikan keuntungan yaitu

diharapkan dapat meningkatkan profitabilitas bank.

Dengan profitabilitas yang tinggi maka bank akan terus beroperasi dan

dapat terus berkembang. Menurut Hasibuan (2007:99), “Pendapatan bank mutlak

harus ada, untuk menjamin kontinuitas bank yang bersangkutan”. Dengan

meningkatkan profitabilitas bank merupakan salah satu cara agar bank dapat terus

bertahan dan dapat berkompetisi dengan perkembangan bank yang semakin maju.

Lalu seperti yang dikemukakan oleh Malayu Hasibuan (2007:100) berikut ini:

“Profitabilitas bank adalah kemampuan suatu bank untuk memperoleh laba yang

dinyatakan dalam persentase.Profitabilitas pada dasarnya adalah laba (rupiah)

yang dinyatakan dalam persentase profit”.

Tingkat profitabilitas merupakan indikator utama dalam penilaian kinerja

suatu bank yang salah satunya dapat diketahui melalui tingkat kemampuan asset

dalam menghasilkan laba (Return On Assets/ROA). ROA menjadikan ukuran

utama dari Bank Indonesia dalam menilai profitabilitas suatu bank. Bank

Indonesia lebih mengutamakan nilai profitabilitas bila diukur dengan aset karena

sebagian besar aset diperoleh dari dana simpanan masyarakat yang memerlukan

adanya jaminan keamanan atas penyertaan mereka sehingga kepercayaan

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

Dendawijaya (2009:119) bahwa dalam penentuan tingkat kesehatan bank, Bank

Indonesia lebih mementingkan penilaian besarnya Return On Assets (ROA) dan

tidak memasukkan unsur Return On Equity (ROE).

ROA penting untuk bank hal ini karena digunakan untuk mengukur

efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

aktiva yang dimilikinya.Semakin besar ROA suatu bank, maka semakin besar

pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi

bank tersebut dari segi penggunaan asset (Dendawijaya, 2009:118).

Bank Devisa yang terdaftar pada Bank Indonesia terdapat 36 bank. Dalam

penelitian ini hanya mengambil lima bank devisa saja sebagai perbandingan

Return On Asset (ROA). Pengambilan lima bank devisa ini berdasarkan pada

jumlah total asset yang tidak jauh berbeda yaitu antara 50 triliun sampai dengan

150 triliun. Bank mana yang mengalami penurunan secara signifikan bahwa bank

tersebut yang akan diteliti dalam penelitian ini. Berikut data perkembangan Return

On Asset (ROA) pada lima bank umum swasta nasional devisa periode 2009-2013

Tabel 1.2

Perbandingan Return On Asset (ROA) Bank Devisa di Indonesia

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

Berdasarkan data diatas dapat dilihat bahwa bank yang diambil adalah

sebagai contoh-contoh bank devisa yang ada di Indonesia. Maka dapat dilihat

perkembangan ROA pada bank devisa mengalami fluktuatif. Namun dapat dilihat

bahwa PT Bank Mega, Tbk merupakan bank devisa yang mengalami penurunan

yang sangat signifikan mencapai 58,40%. Hal tersebut menjadi hal yang kurang

baik bagi bank dan harus diperbaiki apabila tidak segera diperbaiki dan

mengalami penurunan terus maka PT Bank Mega, Tbk dapat dikategorikan

sebagai bank yang tidak sehat.

Tingkat profitabilias pada PT Bank Mega, Tbk setiap tahunnya mengalami

fluktiatif namun cenderung mengalami penurunan menjadi masalah yang harus

diatasi oleh Bank tersebut, penurunan ini ditandai denga penurunan ROA pada

tahun 2013 yaitu mencapai -58,40%. Jika profitabilitas PT Bank Mega, Tbk yang

terus mengalami penurunan ini tidak segera dicarikan solusinya maka tingkat

kepercayaan nasabah akan menurun.

Kinerja bank Mega dapat dilihat dari kemampuan bank dalam

menghasilkan laba dengan menggunakan ROA. Bank Mega dalam hal

profitabilitasnya terus mengalami peningkatan hanya pada tahun 2011 dan 2013

saja yang mengalami penurunan, tetapi pada tahun 2013 bank Mega mengalami

penurunan yang sangat signifikan hal ini disebabkan oleh faktor eksternal berupa

penurunan nilai asset surat berharga yang dimilki oleh perseroan sesuai dengan

harga pasar pada penutupan terakhir dan meningkatnya kredit, kredit mulai

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

2012. Pertumbuhan portofolio kredit ini ditopan oleh pertumbuhan bisnis

korporasi, kartu kredit dan KUM serta penurunan portofolio KUK yang

disebabkan kriteria dan proses kredit yang lebih ketat (Sumber:

http://www.antaranews.com/berita/423655/laba-bank- mega-turun-5961-persen).

Berhubungan dengan hal di atas berikut ini disajikan tabel ROA PT. Bank

Mega, Tbk periode 2009-2013.

Tabel 1.3

Perkembangan Return On Assets (ROA) PT. Bank Mega, Tbk Periode

2009-2013

Tahun ROA (%) Persentase

2009 1,77

2010 2,45 38%

2011 2,29 -6,53%

2012 2,74 19%

2013 1,14 -58,40%

Sumber: Laporan Tahunan PT Bank Mega Tbk Tahun 2009-2013

(data diolah kembali)

Berdasarkan data diatas tingkat perkembangan ROA bank Mega

mengalami peningkatan pada tahun 2009 sampai 2010. Pada tahun 2011 ROA

mengalami penurunan menjadi 2,29%. Lalu pada tahun 2012 kembali mengalami

peningkatan menjadi 2,74%, namun pada tahun 2013 kembali mengalami

penurunan menjadi 1,14% penurunan ini lumayan drastis sekitar 58,40% dari

tahun 2012.

Keadaan ROA yang dibawah standar Bank Indonesia disebabkan karena

kurang optimalnya kinerja bank tersebut dalam mengelola penggunaan asetnya

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

yang semakin menurun. Ketika pertumbuhan bank semakin menurun,

mengakibatkan kesejahteraan investor yang ikut menurun, sehingga ketika

kesejahteraan investor semakin menurun maka dapat berdampak pada kehilangan

kepercayaan investor untuk berinvestasi di bank tersebut.

Perolehan ROA Bank Mega pada tahun 2012 sebesar 2,74% dan pada

tahun 2013 sebesar 1,14%. Bank dikatakan produktif dalam mengelola aktivanya

dan dapat menghasilkan laba apabila mempunyai ROA 1,5% . Pada tahun 2013

pendapatan ROA bank Mega hanya sebesar 1,14% yang berarti jauh dari standar,

apabila ROA yang diperoleh bank Mega semakin berkurang dan dibawah batas

minimum maka bank akan mengalami kerugian.

Faktor-faktor yang mempengaruhi profitabilitas diantaranya yaitu modal,

kualitas kredit yang diberikan dan pengembaliannya, perpencaran bunga bank,

manajemen pengalokasian dalam aktiva likuid, efisiensi dalam menekan biaya

operasi dan nonoperasi serta mobilisasi dana mayarakat dalam memperoleh

sumber dana yang murah (Teguh Pudjo Muljono, 2001).

Modal merupakan faktor penting dalam upaya mengembangkan usaha

bank.Jumlah modal bank mempengaruhi kemampuan bank dalam mempengaruhi

bank untuk meningkatkan profitabilitasnya atau memperoleh keuntungan

(Siamat,2005). Modal bank merupakan faktor penting dalam hal mengembangkan

usaha bank. Ada beberapa rasio yang digunakan untuk menilai kemampuan dan

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

Adequancy Ratio (CAR) merupakan rasio yang memilki tingkat akurasi paling

tinggi (Siamat, 2005).

Jika CAR suatu bank telah memenuhi standar Bank Indonesia sebesar 8%

maka bahwa bank tersebut telah mampu membiayai operasi bank, dan keadaan

yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar

bagi profitabilitas bank yang bersangkutan (Dendawijaya, 2009).

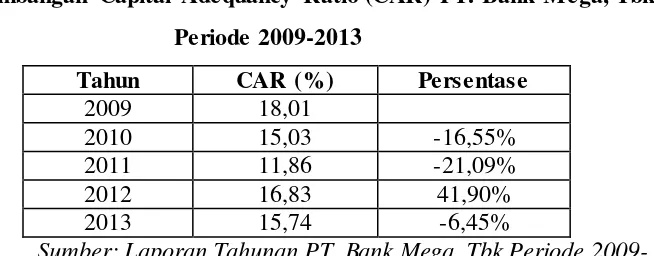

Berikut merupakan data CAR periode tahun 2009-2013 PT. Bank Mega,

Tbk

Tabel 1.4

Perkembangan Capital Adequancy Ratio (CAR) PT. Bank Mega, Tbk

Periode 2009-2013

Tahun CAR (%) Persentase

2009 18,01

2010 15,03 -16,55%

2011 11,86 -21,09%

2012 16,83 41,90%

2013 15,74 -6,45%

Sumber: Laporan Tahunan PT. Bank Mega, Tbk Periode

2009-2013 (data diolah kembali)

Berdasarkan data diatas dapat dilihat bahwa CAR yang dimiliki oleh PT.

Bank Mega, Tbk pada periode tahun 2009-2013 mengalami fluktuasi dengan tren

yang menurun pada tahun 2010 yaitu dari 18,01% turun menjadi 15,03%. Pada

2011CAR perusahaan turun kembali menjadi 11,86%. Begitu pula pada 2013

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

Dengan melihat data diatas CAR yang dimiliki oleh Bank Mega berada

pada posisi lebih dari 8% yang menggambarkan bahwa Bank Mega telah mampu

memenuhi ketentuan minimum kecukupan modal sesuai dengan standar BI yang

bearti bahwa bank Mega telah mampu memenuhi kecukupanmodal. Sebagai

lembaga keuangan bank harus melakukan pengendalian jumlah modal guna

menjamin operasi dari perusahaan secara efisein dan ekonomis. Apabila modal

yang dimilki perusahaan terlalu besar, maka dana yang tertanam dalam modal

melebihi kebutuhan, sehingga terdapat dana menganggur, tetapi apabila modal

yang dimilki terlalu sedikit, maka perusahaan akan kurang mampu memenuhi

permintaan nasabah. CAR yang meningkat dapat membuat bank meningkatkan

profit.Hal ini terjadi karena dengan dengan modal yang cukup, bank dapat

melakukan ekspansi usaha dengan lebih aman (Kuncoro dan Suhardjono,

2002:573).

Selain kecukupan modal, yang mempengaruhi profitabilitas adalah kualitas

penyaluran kredit yang dimana merupakan bagian dari kualitas asset yang hanya

memfokuskan pada penilaian penyaluran kredit bank. Dalam kualitas penyaluran

kredit indikator yang digunakan dengan menggunakan rasio Non Performing

Loan (NPL). NPL merupakan pembiayaan bermasalah yang terdiri dari

pembiayaan yang berklasifikasi kurang lancar, diragukan dan macet. NPL

menggambarkan risiko pembiayaan, semakin kecil NPL maka semakin kecil pula

risiko pembiayaan yang ditanggung oleh bank (Berlina,2012). NPL yang tinggi

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

tinggi rasio ini maka akan semakin buruk kualitas pembiayaan bank yang

menyebabkan jumlah pembiayaan non lancar semakin besar, dan oleh karena itu

bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga

berpengaruh terhadap penurunan laba yang diperoleh bank (Kasmir, 2006)

Bank Indonesia menetapkan angka maksimum NPL sebesar 5% apabila

bank mampu memperoleh rasio NPL dibawah standar maka keuntungan yang

akan diperoleh akan semakin besar, karena bank akan menghemat uang yang akan

diperlukan untuk membentuk cadangan kerugian kredit bermasalah (Nazrantika,

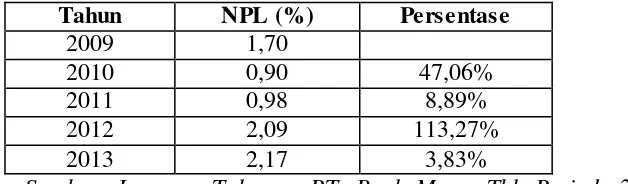

2013). Berikut merupakan data NPL periode tahun 2009-2013 PT. Bank Mega,

Tbk

Tabel 1.5

Perkembangan Non Performing Loan (NPL) PT. Bank Mega, Tbk Periode

2009-2013

Tahun NPL (%) Persentase

2009 1,70

2010 0,90 47,06%

2011 0,98 8,89%

2012 2,09 113,27%

2013 2,17 3,83%

Sumber: Laporan Tahunan PT. Bank Mega, Tbk Periode

2009-2013 (data diolah kembali)

Berdasarkan data diatas bahwa pada tahun 2010 NPL mengalami

penurunan menjadi 0,90% yang pada tahun 2009 sebesar 1,70%. Lalu pada tahun

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

juga pada tahun 2012 mengalami peningkatan yang signifikan menjadi 2,09%.

Tetapi pada tahun 2013 kembali mengalami penurunan menjadi 2,17%. Dari data

tersebut menunjukkan bahwa NPL bank Menga mengalami fluktuatif. Walaupun

mengalami kenaikan tetapi NPL bank Mega masih memenuhistandar Bank

Indonesia dibawah 5%.

Berdasarkan latar belakang dan fenomena yang telah dikemukakan, maka

penulis menduga penyebab profitabilitas bank yang menurun karena tingkat

kecukupan modal yang menurun dan kualitas penyaluran kredit yang semkain

tinggi. Oleh karena itu penulis tertarik untuk mengajkan penelitian yang berjudul

“Pengaruh Kecukupan Modal dan Kualitas Kualitas Penyaluran Kredit

terhadap Profitabilitas pada PT. Bank Mega, Tbk Periode 2009-2013”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Bank sebagai lembaga yang menghimpun dana dari masyarakat dan

menghimpun dana dari masyarakat dalam bentuk tabungan, simpanan deposito

dan giri dan menyalurkan kembali kepada masyarakat dalam bentuk pinjaman

atau kredit bank juga sebagai salah satu yang mempengaruhi kemajuan suatu

Negara.

Di Indonesia terdapat dua macam bank yang dibedakan berdasarkan

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

nasional non devisa. Bank umum swasta nasional devisa adalah bank yang

sebagian besar modalnya dimiliki oleh pihak swasta non asing dan memperoleh

surat izin dari bank Indonesia dapat melakukan transaksi dengan luar negeri atau

berkaitan dengan valas, baik transaksi ekspo-impor maupun jasa-jasa valas

lainnya, sedangkan bank umum nasional non devisa adalah bank yang hanya

dapat melayani transaksi-transaksi di dalam negeri (domestic) (Malayu Hasibuan,

2011).

Dalam penelitian ini mengambil bank umum swasta nasional devisa

karena perkembangan bank umum devisa di Indonesia terus mengalami

perkembangan yang cukup signifikan dari pada bank umum swasta nasional non

devisa yaitu mulai dari penambahan total asset, jumlah bank, jaringan kantor

(Sumber: LPPS 2012 www.bi.go.id). Dengan perkembangan bank devisa tersebut

apakah bank devisa juga mampu mempertahankan kinerja keuangannya secara

maksimal dengan standar yang telah ditetapkan oleh Bank Indonesia.

Kinerja perbankan dapat dinilai melalui berbagai macam variable yang

diambil dari laporan keuangan.profitabilitas merupakan salah satu indikator

kinerja keuangan dan juga merupakan salah satu indikator dalam menilai tingkat

kesehatan bank. Faktor-faktor yang mempengaruhi profitabilitas diantaranya yaitu

modal, kualitas kredit yang diberikan dan pengembaliannya, perpencaran bunga

bank, manajemen pengalokasian dalam aktiva likuid, efisiensi dalam menekan

biaya operasi dan nonoperasi serta mobilisasi dana mayarakat dalam memperoleh

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

Berdasarkan data bahwa bankyang diambil adalah sebagai contoh-contoh

bank devisa yang ada di Indonesia. Maka dapat dilihat perkembangan ROA pada

bank devisa mengalami fluktuatif. Namun dapat dilihat bahwa Bank Mega

merupakan bank devisa yang mengalami penurunan yang sangat signifikan

mencapai 58,40%. Hal tersebut menjadi hal yang kurang baik bagi bank dan harus

diperbaiki apabila tidak segera diperbaiki dan mengalami penurunan terus maka

Bank Mega dapat dikategorikan sebagai bank yang tidak sehat.

Modal merupakan faktor penting dalam upaya mengembangkan usaha

bank. Jumlah modal bank mempengaruhi kemampuan bank dalam mempengaruhi

bank untuk meningkatkan profitabilitasnya atau memperoleh keuntungan

(Siamat,2005). Modal bank merupakan faktor penting dalam hal mengembangkan

usaha bank.Ada beberapa rasio yang digunakan untuk menilai kemampuan dan

kecukupan modal bank.Tetapi dari banyaknya rasio permodalan, Capital

Adequancy Ratio (CAR) merupakan rasio yang memilki tingkat akurasi paling

tinggi (Siamat, 2005).

Selain kecukupan modal, yang mempengaruhi profitabilitas adalah

kualitas penyaluran kredit yang dimana merupakan bagian dari kualitas asset yang

hanya memfokuskan pada penilaian penyaluran kredit bank. Dalam kualitas

penyaluran kredit indikator yang digunakan dengan menggunakan rasio Non

Performing Loan (NPL).Salah satu indikator untuk mengukur kualitas penyaluran

kredit adalah Non Performing Loan (NPL).NPL merupakan pembiayaan

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

diragukan dan macet. NPL menggambarkan risiko pembiayaan, semakin kecil

NPL maka semakin kecil pula risiko pembiayaan yang ditanggung oleh bank

(Berlina,2012). Bank Indonesia menetapkan angka maksimumNPL sebesar 5%

apabila bank mampu menekan rasio NPL dibawah standar maka potensi

keuntungan yang akan diperoleh akan semakin besar, karena bank akan

menghemat uang yang akan diperlukan untuk membentuk cadangan kerugian

kredit bermasalah (Nazrantika, 2013).

Namun dalam penelitian ini, penulis membatasi masalah yang diteliti

terbatas dan terfokus pada pengaruh Kecukupan Modal dan Kualitas Penyaluran

Kredit Terhadap Profitabilitas pada PT. Bank Mega, Tbk.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas dapat ditarik perumusan

masalah sebagai berikut:

1. Bagaimana gambaran kecukupan modal pada PT. Bank Mega, Tbk?

2. Bagaimana gambaran kualitas penyaluran kredit pada PT. Bank Mega,

Tbk?

3. Bagaimana gambaran profitabilitas pada PT. Bank Mega, Tbk?

4. Bagaimana pengaruh kecukupan modal dan kualitas penyaluran kredit

terhadap profitabilitas pada PT. Bank Mega, Tbk?

5. Bagaimana pengaruh kecukupan modal terhadap profitabilitas pada PT.

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

6. Bagaimana pengaruh kualitas penyaluran kredit terhadap profitabilitas

pada PT. Bank Mega, Tbk?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka dapatdisusun tujuan dari

penelitian ini adalah untuk mengetahui:

1. Gambaran kecukupan modal pada PT. Bank Mega, Tbk.

2. Gambaran kualitas penyaluran kredit pada PT. Bank Mega, Tbk.

3. Gambaran profitabilitas pada PT. Bank Mega, Tbk.

4. Pengaruh kecukupan modal dan kualitas penyaluran kredit terhadap

profitabilitas pada PT. Bank Mega, Tbk.

5. Pengaruh kecukupan modal terhadap profitabilitas pada PT. Bank Mega,

Tbk.

6. Pengaruh kualitas penyaluran kredit terhadap profitabilitas pada PT. Bank

Mega, Tbk.

1.3.2 Kegunaan Penelitian

Berdasarkan latar belakang, rumusan masalah dan tujuan penelitian, maka

manfaat dari penelitian yang ingin dicapai adalah:

a. Kegunaan Teoritis:

Penelitian ini diharapkan dapat memberikan kontribusi bagi

pengembangan ilmu manajemen khususnya manajemen keuangan yang

Tya s Meliyanti Uta mi, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS PENYALURAN KREDIT TERHADAP PROFITABILITAS PADA PT. BANK MEGA, Tbk PERIODE 2009-2013 Universitas Pendidikan Indonesia | repository.upi.edu | perustakaan.upi.edu

profitabilitas. Disamping itu penelitian ini diharapkan dapat memberikan

tambahan referensi bagi peneliti lain yang ingin meneliti mengenai

kecukupan modal, kualitas penyaluran kredit dan profitabilitas.

b. Kegunaan Praktis

Penelitian ini diharapkan dapat berguna untuk memberikan informasi

tambahan bagi manajemen bank dalam mengelola bank, melakukan

perencanaan dan dalam pengambilan keputusan terkait

kebijakan-kebijakan dalam rangka mempertahankan kecukupan modal, kualitas

penyaluran kredit, yang hendak dimiliki sehingga diperoleh profitabilitas

yang optimal sebagai wujud tanggung jawab perbankan atas kepercayaan