SKRIPSI

STUDI EKSPLORATIF PERANAN UNDERCOVER OPERATIONS DAN AKUNTANSI FORENSIK DALAM PENGUNGKAPAN

TAX EVASION

OLEH

ANISA 160503009

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

“STUDI EKSPLORATIF PERANAN UNDERCOVER OPERATIONS DAN AKUNTANSI FORENSIK DALAM PENGUNGKAPAN TAX EVASION”

Tax evasion merupakan fenomena tersendiri dalam perpajakan di Indonesia.

Berbagai jenis modus dilakukan untuk menutupi kasus tax evasion. Penelitian ini bertujuan untuk mengeksplorasi serta menganalisis peranan undercover operations dan akuntansi forensik dalam pengungkapan kasus tax evasion di Indonesia.

Data yang digunakan dalam penelitian ini diperoleh dari sumber primer dan sekunder. Sumber primer diperoleh dari wawancara, sedangkan sumber sekunder diperoleh dari dokumentasi. Informan penelitian ini terbagi menjadi 2 pihak, yakni internal dan eksternal Direktorat Jenderal Pajak. Penelitian ini mengadopsi model analisis interaktif Miles dan Huberman. Triangulasi dan auditing digunakan sebagai teknik validitas data di penelitian ini.

Hasil penelitian mengungkapkan berbagai sisi menarik dan tak terlihat dari fenomena tax evasion di Indonesia. Undercover operations dan akuntansi forensik berperan dalam pengungkapan tax evasion. Undercover operations sampai saat ini masih menjadi metode yang sangat ampuh untuk membongkar kasus tax evasion sedangkan akuntansi forensik menjadi ilmu penting yang berperan terhadap kemenangan perkara Direktorat Jenderal Pajak.

Kata Kunci: Undercover Operations, Akuntansi Forensik, Tax Evasion, Miles dan Huberman

ABSTRACT

“EXPLORATIVE STUDY OF THE ROLE OF UNDERCOVER OPERATIONS AND FORENSIC ACCOUNTING IN THE TAX EVASION

DISCLOSURE”

Tax evasion is a separate taxation phenomenon in Indonesia. Various types of modes are used to cover the tax evasion case. This study aims to explore and analyze the role of undercover operations and forensic accounting in the tax evasion disclosure in Indonesia.

The study data were obtained from primary and secondary sources. Primary sources were obtained from interviews, while secondary sources were obtained from documentations. The informants divided into 2 parties, internal and external Directorate General of Taxes. The study adopted an interactive analysis model of Miles and Huberman. Triangulation and auditing were used as a data validity techniques in the study.

The main results revealed various interesting and invisible sides of the tax evasion phenomenon in Indonesia. Undercover operations and forensic accounting play a role in tax evasion disclosure. Undercover operations still a very powerful method to disclose tax evasion cases, while forensic accounting is an important science that plays a role in the triumph of the Directorate General of Taxes cases.

Keywords: Undercover Operations, Forensic Accounting, Tax Evasion, Miles and Huberman

KATA PENGANTAR

Rasa sangat bersyukur saya panjatkan kepada Tuhan Yang Maha Esa, Maha Besar yang keagungan-Nya menyertai seluruh elemen di dalam alam semesta ini.

Berkat anugerah Tuhan Yang Maha Esa, saya dapat menyelesaikan skripsi yang berjudul “STUDI EKSPLORATIF PERANAN UNDERCOVER OPERATIONS DAN AKUNTANSI FORENSIK DALAM PENGUNGKAPAN TAX EVASION”.

Karya ilmiah ini saya tulis dengan segenap usaha dalam rangka memenuhi salah satu syarat gelar Sarjana Ekonomi dari Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini, saya ingin mengucapkan banyak terima kasih kepada berbagai pihak yang telah membantu keberhasilan penyusunan skripsi ini baik secara langsung maupun tidak langsung. Saya ingin mengucapkan terima kasih kepada kedua orang tua saya, Bapak Ramachandran dan Ibu Indrani yang telah sangat mencintai saya dan selalu mendukung saya sepenuh hati dalam setiap langkah di dalam perjalanan hidup saya. Ucapan terima kasih juga saya sampaikan kepada:

1. Prof. Dr. Runtung Sitepu, S.H., M.Hum., selaku Rektor Universitas Sumatera Utara. Prof. Dr. Ramli, S.E., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Arifin Hamzah, M.M., Ak., CPA., sebagai Dosen Pembimbing saya atas masukan-masukan yang diberikan oleh Beliau. Beliau telah sangat

berjasa dalam memberikan saya bimbingan dan arahan demi kelancaran penulisan skripsi ini. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., selaku Dosen Penguji atas kritik dan saran yang membangun demi kesempurnaan skripsi ini. Bapak Drs. Rasdianto, M.Si., Ak., selaku Dosen Pembanding yang telah memberikan kritik dan saran yang membangun demi kesempurnaan skripsi ini.

3. Kantor Wilayah Direktorat Jenderal Pajak Sumut I, terkhusus untuk Bidang Pemeriksaan, Penagihan, Intelijen dan Penyidikan (P2IP) yang telah bersedia menjadi narasumber dalam skripsi ini.

4. Bapak Indra Efendi Rangkuti, S.Sos., selaku staf Tax Center USU atas waktu dan kesempatan yang telah Beliau berikan untuk menjadi narasumber dalam skripsi ini.

Saya juga mengucapkan terima kasih kepada teman-teman seperjuangan yang tak dapat saya sebutkan satu-persatu atas berbagai kebaikannya. Let the universe works!

Tuhan, sebagai sumber vitalitas dan pengetahuan, pemberi dan penerima, adalah perwujudan kebenaran dan Ilahi yang tak tertandingi. Semoga Dia menjadi sumber inspirasi bagi para pencari kebenaran (Rg Veda I.1.5).

Medan, 11 November 2020 Penulis

Anisa

NIM. 160503009

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Fokus Penelitian ... 14

1.3. Tujuan Penelitian... 15

1.4. Manfaat Penelitian... 15

BAB II TINJAUAN PUSTAKA ... 18

2.1. Tinjauan Teoritis ... 18

2.1.1. Pajak ... 18

2.1.1.1. Definisi Pajak ... 18

2.1.1.2. Fungsi Pajak ... 20

2.1.1.3. Sistem Pemungutan Pajak ... 21

2.1.1.4. Metode Peningkatan Potensi Pajak ... 23

2.1.2. Undercover Operations ... 25

2.1.3. Akuntansi Forensik ... 26

2.1.4. Tax Evasion ... 32

2.2. Tinjauan Penelitian Terdahulu ... 39

BAB III METODE PENELITIAN ... 46

3.1. Bentuk Penelitian ... 46

3.2. Desain Penelitian ... 47

3.3. Lokasi Penelitan ... 48

3.4. Definisi Operasional Variabel Penelitian ... 49

3.5. Instrumen Penelitian ... 51

3.6. Sumber Data Penelitian ... 51

3.7. Teknik Pengumpulan Data ... 52

3.8. Narasumber Penelitian ... 53

3.9. Teknik Analisis Data ... 54

3.10. Teknik Validitas Data ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1. Deskripsi... 59

4.2. Hasil Penelitian ... 60

4.2.1. Narasumber Penelitian ... 60

4.2.2. Hasil Analisis Penelitian ... 61

4.3. Keterbatasan Penelitian ... 81

BAB V KESIMPULAN & SARAN ... 82

5.1. Kesimpulan... 82

5.2. Saran ... 83

DAFTAR PUSTAKA ... 86

LAMPIRAN ... 90

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rasio Kepatuhan Penyampaian SPT Tahunan tahun 2014-2018 ... 4

1.2 Rasio Kepatuhan Penyampaian SPT Tahunan tahun 2018 ... 4

1.3 Perbandingan Pemeriksaan Pajak WPB dan WPOP tahun 2018 ... 6

1.4 Rasio Kepatuhan WPB dan WPOP di Kanwil DJP Sumut I tahun 2017.... 7

1.5 Berbagai Kasus Kecurangan Pajak di Wilayah Kanwil DJP Sumut I ... 8

2.1 Penelitian Terdahulu ... 41

3.1 Definisi Operasional Penelitian ... 49

4.1 Kode Narasumber... 60

4.2 Gambaran Umum Kasus ... 63

4.3 Beberapa Contoh Kasus Pajak yang Melibatkan Aparatur Pajak ... 75

DAFTAR GAMBAR

No. Gambar Judul Halaman 3.1 Tahapan Proses Penelitian ... 47 3.2 Komponen Analisis Data Model Miles dan Huberman ... 55 4.1 Kategorisasi Hasil Penelitian ... 62

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Semi Structure Interview Protocol ... 90

2. Transkrip Wawancara Kantor Wilayah DJP Sumut I ... 93

3. Transkrip Wawancara Tax Center USU ... 101

4. Surat Izin Riset FEB USU ... 110

5. Persetujuan Izin Riset Tax Center USU ... 112

6. Persetujuan Izin Riset Kantor Wilayah DJP Sumut I ... 113

7. Jawaban Wawancara Kantor Wilayah DJP Sumut I ... 115

BAB I PENDAHULUAN 1.1. Latar Belakang

Pajak merupakan kontribusi (iuran) yang bersifat mandatory dan fait accompli yang harus dibayarkan oleh Wajib Pajak kepada Negara berdasarkan Ketentuan Umum dan Tata Cara Perpajakan yang berlaku di Indonesia. Pajak juga merupakan komponen APBN yang berkontribusi paling besar bagi pendapatan Indonesia yang mencapai lebih dari 70%.

Meskipun pajak tidak memberikan imbalan (kontraprestasi) secara langsung, tetapi pajak digunakan untuk pengeluaran-pengeluaran negara dan apabila terjadi surplus, maka akan digunakan untuk public service.

Landasan hukum pemungutan pajak termuat dalam Undang-Undang Dasar (UUD) 1945 pasal 23A yang berbunyi, “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang- undang”. Berdasarkan bunyi Pasal 23A UUD 1945 tersebut, dikembangkanlah berbagai macam Undang-Undang KUP yang ada saat ini, seperti Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah, Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan, serta undang- undang perpajakan lainnya.

Sebagai warga negara yang baik dan bertanggung-jawab, tentu kita harus membayar kewajiban pajak kita sesuai Ketentuan Umum dan Tata Cara Perpajakan yang berlaku di Indonesia. Berbagai kemudahan dalam menyetorkan pajak pun sudah dilakukan oleh pemerintah, seperti metode pemungutan pajak self assessment system (Wajib Pajak menyetorkan dan melaporkan sendiri utang pajaknya ke kantor pajak) serta kemudahan dengan adanya fitur-fitur online, seperti e-SPT, e-Filing, e-Billing, e-Faktur dan e-Form.

Sayangnya, masih banyak Wajib Pajak yang tidak menyadari betapa pentingnya pajak bagi negara ini dan dengan berbagai cara melakukan tindakan-tindakan yang berusaha untuk meminimalkan beban pajak terutangnya. Hal ini terjadi karena dari sudut pandang Wajib Pajak, pajak akan mengurangi pendapatan yang diperolehnya. Selain itu keraguan kepada otoritas perpajakan (fiskus) juga turut menjadi alasan sulitnya Wajib Pajak membayar pajak. Pandangan-pandangan inilah yang kemudian mendorong munculnya usaha Wajib Pajak untuk meminimalkan beban pajak terutangnya.

Salah satu alasan rendahnya realisasi penerimaan pajak adalah peran beberapa konsultan pajak yang curang karena berusaha membantu wajib pajak mengurangi pajaknya dengan cara-cara yang tidak etis dan melanggar Undang-Undang. Kemudian, free rider pun menjadi momok tersendiri bagi sebuah negara. Mereka tinggal di suatu negara, mencari nafkah disana serta menikmati beragam fasilitas yang ada tetapi tidak mau membayar pajak.

Berbagai macam praktik perencanaan pajak (tax planning) yang bertujuan untuk meminimalkan jumlah beban pajak pun terus dilakukan oleh Wajib Pajak yang enggan membayar pajak. Ada yang melakukan tax planning tanpa melanggar Ketentuan Umum dan Tata Cara Perpajakan, ada pula yang melakukan tax planning yang ilegal. Bentuk tax planning (baik yang tidak melanggar Ketentuan Umum dan Tata Cara Perpajakan maupun yang melanggarnya) keduanya sebenarnya salah, hanya saja bentuk tax planning yang melanggar Ketentuan Umum dan Tata Cara Perpajakan merupakan tindak pidana kejahatan perpajakan. Bentuk tax planning yang melanggar Ketentuan Umum dan Tata Cara Perpajakan tersebut dinamakan penyelundupan pajak (tax evasion).

Dari tahun 2014 sampai 2018, realisasi penerimaan pajak di Indonesia berturut-turut adalah: 91.56%; 81,96%; 81,59%; 89,67%; 92,41%. Terlihat bahwa rata-rata realisasi penerimaan pajak di Indonesia berada di angka 80%. Salah satu faktor yang mempengaruhi sulitnya mencapai target penerimaan pajak adalah praktik kecurangan pajak yang dilakukan oleh Wajib Pajak. Bentuk-bentuk dari praktik kecurangan tersebut beragam, salah satunya adalah tax evasion, yang menjadi fokus peneliti dalam penelitian ini.

Untuk melihat perbandingan kepatuhan antara Wajib Pajak Badan dengan Wajib Pajak Orang Pribadi, berikut peneliti sertakan rasio kepatuhan Wajib Pajak dari tahun 2014 hingga 2018.

Tabel 1.1

Rasio Kepatuhan Penyampaian SPT Tahunan Tahun 2014-2018

TAHUN RASIO KEPATUHAN

BADAN ORANG PRIBADI

2014 47,42% 59,9%

2015 57,52% 60,62%

2016 58,15% 60,91%

2017 65,14% 73,15%

2018 58,86% 72,19%

Sumber: Diolah dari Laporan Tahunan Direktorat Jenderal Pajak (2018)

Sedangkan pada tahun pajak 2018, jumlah Wajib Pajak terdaftar Wajib SPT, SPT tahunan yang diterima Direktorat Jenderal Pajak serta rasionya ada pada tabel dibawah ini:

Tabel 1.2

Rasio Kepatuhan Penyampaian SPT Tahunan Tahun 2018

URAIAN BADAN ORANG

PRIBADI Wajib Pajak Terdaftar Wajib SPT 1.451.512 16.201.534 SPT Tahunan Yang Diterima DJP 854.354 11.697.090

Rasio Kepatuhan 58,86% 72,19%

Sumber: Diolah dari Laporan Tahunan Direktorat Jenderal Pajak (2018) Dari data yang ada pada tabel diatas (setelah dikomparatifkan), dapat dilihat bahwa Wajib Pajak di Indonesia, khususnya Wajib Pajak Badan, memiliki rasio kepatuhan yang amat rendah, yakni rata-rata 57%. Jika dibandingkan dengan Wajib Pajak Badan, Wajib Pajak Orang Pribadi memiliki rata-rata rasio kepatuhan yang jauh lebih tinggi, yakni 65%.

Dengan mengetahui tingkat kepatuhan Wajib Pajak dari rasio kepatuhan, maka kita dapat melihat potensi penerimaan yang besar pada Wajib Pajak Badan. Selain melihat potensi penerimaan yang besar, dari rasio ini jugalah kita dapat menganalisis risiko pelanggaran pajak seperti tax

evasion (penyelundupan pajak secara ilegal) pada Wajib Pajak Badan di Indonesia.

Tax evasion merupakan usaha Wajib Pajak untuk meringankan utang pajaknya secara ilegal yang melanggar Ketentuan Umum dan Tata Cara Perpajakan. Contoh praktik tax evasion adalah menyampaikan data (informasi) yang keliru di dalam SPT Tahunan yang dilaporkan oleh Wajib Pajak.

Bentuk kekeliruan tax evasion seperti melaporkan penerimaan sebagai utang, sengaja memperbesar rasio utang, membuat dua pembukuan (pembukuan akuntansi perusahaan dan pembukuan khusus untuk perencanaan perpajakan yang ilegal) serta menambahkan beban yang pendapatannnya bukan merupakan objek pajak atau sudah dikenai pajak final. Contoh lainnya yang lebih ekstrim adalah Wajib Pajak menyuap aparat perpajakan dan mendirikan perusahaan fiktif di negara lain (terutama di negara tax haven country) serta modus biaya fiktif.

Bentuk tax evasion ini paling banyak dijumpai pada Wajib Pajak Badan. Di Indonesia banyak kasus tindak penggelapan pajak (tax evasion) yang dilakukan oleh Wajib Pajak Badan, misalnya kasus PT Asian Agri yang sangat menghebohkan pada tahun 2007. Perusahaan fiktif buatan Asian Agri merupakan perusahaan non-aktif dan tidak punya transaksi (Metta Dharmasaputra, 2013).

Pendeteksian tax evasion pada Wajib Pajak umumnya dilakukan dengan adanya dugaan (red flag) maupun pengaduan-pengaduan yang

diterima oleh Direktorat Jenderal Pajak. Adanya dugaan-dugaan terhadap Wajib Pajak diketahui melalui serangkaian analisis dan pemeriksaan yang dilakukan oleh Direktorat Jenderal Pajak. Pemeriksaan yang dilakukan tersebut bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan.

Berikut ini adalah data pemeriksaan Direktorat Jenderal Pajak terhadap Wajib Pajak Badan (WPB) dan Wajib Pajak Orang Pribadi (WPOP) selama tahun pajak 2018:

Tabel 1.3

Perbandingan Pemeriksaan Pajak WPB dan WPOP Tahun 2018 JENIS WAJIB

PAJAK URAIAN

Wajib Pajak Badan

Jumlah Wajib SPT 1.188.516 Wajib Pajak Jumlah yang diperiksa 38.405 Wajib Pajak

Rasio 3,23%

Wajib Pajak Orang Pribadi

Jumlah Wajib SPT 1.964.331 Wajib Pajak Jumlah yang diperiksa 12.235 Wajib Pajak

Rasio 0.62%

Rasio Keseluruhan 1,61%

Sumber: Diolah dari Laporan Tahunan Direktorat Jenderal Pajak 2018 Data tersebut memperlihatkan bahwa Wajib Pajak Badan memiliki rasio pemeriksaan yang lebih tinggi dibandingkan dengan Wajib Pajak Orang Pribadi. Dari peta kepatuhan Wajib Pajak dan analisis tax gap yang dilakukan oleh Direktorat Jenderal Pajak akan menghasilkan Daftar Sasaran Prioritas Penggalian Potensi (DSP3) yang merupakan daftar Wajib Pajak yang akan menjadi sasaran penggalian potensi oleh Direktorat Jenderal Pajak. Kriteria Wajib Pajak dalam DSP3 yang akan dilakukan kegiatan pemeriksaan adalah terdapat indikasi ketidakpatuhan material, identifikasi

modus ketidakpatuhan, nilai potensi pajak yang terukur, serta tingkat ketertagihan (kolektabilitas) yang tinggi.

Sangat jelas dan terbukti bahwa Wajib Pajak Badan merupakan Wajib Pajak yang sangat riskan terhadap berbagai manipulasi perpajakan baik dalam skala nasional maupun dalam skala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I. Mengapa demikian? Lihatlah data dibawah ini:

Tabel 1.4

Rasio Kepatuhan WPB dan WPOP di Kanwil DJP Sumut I Tahun 2017

URAIAN WAJIB PAJAK

BADAN ORANG PRIBADI

Wajib Pajak terdaftar SPT

Tahunan 28.314 338.904

Wajib Pajak yang

membayar pajak 14.186 261.274

Rasio kepatuhan 50% 77%

Sumber: www.pajak.go.id

Dari data diatas dapat kita simpulkan bahwa rasio kepatuhan Wajib Pajak Badan lebih rendah dari Wajib Pajak Orang Pribadi. Sehingga, ruang lingkup dalam penelitian ini akan dibatasi pada Wajib Pajak Badan.

Hal yang sering terjadi adalah Wajib Pajak Badan menggunakan beberapa modus tertentu untuk melancarkan aksi tax evasion. Modus yang sering dilakukan oleh Wajib Pajak Badan adalah transfer pricing dengan perusahaan fiktif yang dibentuk di luar negeri, terkhusus di tax haven countries (negara yang memberlakukan tarif pajak yang relatif rendah seperti Hong Kong, British Virgin Island dan Makau).

Berbicara mengenai tax evasion di Indonesia, Sumatera Utara, salah satu provinsi yang berkembang pesat di Indonesia ini juga tak ketinggalan dengan kasus tax evasion. Dibawah ini peneliti rangkumkan beberapa kasus kecurangan pajak yang dilakukan di lingkup Kantor Wilayah Direktorat Jenderal Sumatera Utara I.

Tabel 1.5

Berbagai Kasus Kecurangan Pajak di Sumatera Utara

No.

Tersangka Kasus Tax Evasion (Tahun)

Tuduhan Kasus Perusahaan Sanksi yang Diberikan 1. Thoni Utama

(2008)

Membuat faktur palsu serta alamat palsu. Tersangka menggelembungkan harga pokok barang yang seharusnya Rp 21,506 M menjadi 27,137 M/ Akibat perbuatannya ini negara kehilangan pendapatan senilai Rp 2,5 M.

CV Teknik Utama

Tersangka dijatuhkan hukuman 6 bulan penjara dan denda Rp 2 M.

2. Suwir Laut (2012)

Menyampaikan SPT yang tidak benar (mengisi data palsu) terhadap 14 perusahaan

dibawah payung Asian Agri selama 4 tahun berturut- turut. untuk tahun pajak 2002 hingga 2003. Kerugian negara mencapai Rp 1,259 T.

PT Asian Agri Group

Suwir laut di hukum selama 2 tahun dengan masa

percobaan selama 3 tahun. PT Asian Agri Group dikenakan sanksi berupa denda sebesar Rp 2,5 T.

3. Safriadi (2017)

Tersangka menerbitkan atau menggunakan faktur pajak, bukti pemungutan pajak,

Dipenjarakan di Rutan

Tanjung Gusta.

bukti pemotongan pajak atau bukti setoran pajak yang tidak berdasarkan transaksi yang sebenarnya. Negara mengalami

kerugian sebesar Rp4,6 miliar.

4. Rudi Nasution, Tiandi Lukman dan Zulpan (2017)

Penyimpangan pajak dari 3 pengusaha tersebut sebesar Rp7,9 M.

PT PWS, PT JST dan PT ABF

Dijerat melanggar Pasal 39 Ayat (1) huruf (e) Jo Pasal 43 Ayat (1) Undang- Undang (UU) Nomor 6 Tahun 1993 tentang

Ketentuan Tata Cara

Perpajakan.

Sumber: Diolah dari berbagai media (2020)

Beberapa contoh kasus tax evasion diatas merupakan sinyal bahwa selama ini Pemeriksa Pajak Direktorat Jenderal Pajak, khususnya Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I belum secara optimal mendeteksi adanya praktik tax evasion.

Salah satu kegiatan penting yang dilakukan oleh Direktorat Jenderal Pajak adalah proses kegiatan pemeriksaan dan penyidikan terhadap Wajib Pajak Badan yang terindikasi melakukan tindak pidana perpajakan.

Pemeriksaan pajak yang efektif tentu harus melibatkan banyak anggota tim pemeriksa pajak di lingkungan Direktorat Jenderal Pajak.

Seluruh pemeriksa pajak di Direktorat Jenderal Pajak berjumlah 5.824 orang, hanya 12,84% dari seluruh jumlah pegawainya. Hal tersebut sangat

tidak ideal dibandingkan dengan jumlah Wajib Pajak Badan terdaftar yang berjumlah 1.188.516 Wajib Pajak. Artinya satu pemeriksa pajak memeriksa sekitar 204 Wajib Pajak Badan terdaftar. Itu masih Wajib Pajak Badan terdaftar, belum lagi Wajib Pajak tidak terdaftar yang akan menjadi sasaran ekstensifikasi Direktorat Jenderal Pajak.

Selain daripada sulitnya Pemeriksa Pajak untuk mendeteksi adanya red flag pada Wajib Pajak Badan, penanganan penyidikan tindak pidana di bidang perpajakan juga belum merata di setiap wilayah Kantor Wilayah Direktorat Jenderal Pajak.

Soemitro & Surjaman (1991:77) mengatakan bahwa penyidikan adalah rangkaian tindakan yang dilakukan oleh penyidik karena adanya deteksi terhadap dugaan pelanggaran perpajakan untuk menemukan data (informasi) yang berkaitan dengan pelanggaran, pelaku pelanggaran serta hal lain yang berkaitan dengan pelanggaran tersebut yang datanya akan diteruskan kepada penuntut umum yang selanjutnya akan diajukan kepada pengadilan. Namun, penyidikan yang dilakukan oleh Direktorat Jenderal Pajak masih belum mampu untuk mengungkap kasus-kasus tax evasion dengan modus dan skema yang sangat kompleks.

Banyak kasus-kasus pelanggaran Undang-Undang KUP yang sudah berhasil terdeteksi dan telah disidik namun gagal saat diperjuangkan di pengadilan. Bahkan, menurut LAKIN Direktorat Jenderal Pajak 2018, untuk menyelesaikan penyidikan secara nasional membutuhkan rata-rata waktu 18 bulan untuk masing-masing berkas yang ditangani. Tentu hal tersebut tidak

efektif mengingat selain harus menyelesaikan perkara kasus perpajakan yang banyak tersebut, Direktorat Jenderal Pajak juga dituntut untuk mendeteksi adanya praktik kecurangan perpajakan yang telah terjadi.

Gerakan cepat Direktorat Intelijen Perpajakan membentuk Subdirektorat Forensik dan Barang Bukti sebagai subdirektorat baru dalam tubuh oleh Direktorat Jenderal Pajak merupakan langkah cerdik dan bagus untuk memberantas tax evasion yang kian marak dan semakin tak terdeteksi.

Subdirektorat tersebut akan mampu memperkokoh posisi Direktorat Jenderal Pajak saat memperjuangkan kasus tax evasion di pengadilan, karena selama ini Direktorat Jenderal Pajak hanya berhasil pada babak pertama, yakni babak pendeteksian dan penyidikan kasus perpajakan, namun gagal saat babak selanjutnya, yakni pembuktian dan pengesahan kasus secara hukum di pengadilan.

Kasus tax evasion yang akan diberantas oleh Subdirektorat Forensik dan Barang Bukti yang dibentuk oleh Direktorat Intelijen Perpajakan tersebut di masa ini mungkin akan sangat memerlukan bantuan dari ilmu undercover operations (operasi penyamaran) dan akuntansi forensik.

Undercover operations adalah suatu teknik pengungkapan kecurangan dengan modus penyamaran dan penggunaan agen intelijen (mata-mata).

Biasanya undercover operations digunakan oleh suatu negara untuk menyelidiki kasus-kasus tertentu yang tidak bisa diselidiki dengan penyelidikan biasa. Misalnya Central Intelligence Agency (CIA), agen

inteljen Amerika Serikat dan Badan Intelijen Negara (BIN), agen intelijen Indonesia.

Internal Revenue Service (IRS) dalam “Internal Revenue Manuals”

mengemukakan operasi penyamaran adalah teknik investigasi, baik yang dilakukan oleh agen penyamaran atau individu pribadi yang bekerja untuk menyelidiki, mencari dan mengumpulkan bukti (informasi) kegiatan kriminal yang berkaitan dengan pajak dan pencucian uang.

Undercover operations adalah operasi yang melibatkan banyak petugas penyamaran yang dirancang untuk menangkap orang yang melakukan kejahatan. Operasi ini umumnya merupakan penyelidikan jangka panjang dan memakan biaya yang mahal. Operasi ini terjadi ketika penyamar menyusup ke jaringan kriminal atau bertindak sebagai penjahat yang menyamar untuk mengungkap kegiatan yang terorganisir.

Ilmu kedua yang tak kalah penting ialah akuntansi forensik. Setelah undercover operations berhasil menyelidiki dan mengungkap kejahatan pajak, maka akuntansi forensik dibutuhkan dalam pengumpulan bukti-bukti yang sah dan memperjuangkannya di pengadilan. Wiralestari (2016) berpendapat bahwa akuntansi forensik adalah ilmu yang memiliki gambaran dan prosedur investigasi untuk mencari bukti dan mendapatkan jaminan dan pengesahan di mata hukum.

Menurut Golden et al. (2006: 525), “As an arbiter or trier of facts, sometimes referred to as special master, forensic accountants are appointed bythe court to act as judge and jury”. Akuntan forensik memiliki posisi yang

kuat di pengadilan karena didukung oleh bukti-bukti yang sah di mata hukum. Akuntan biasa mungkin melihat angka-angka yang disajikan pada laporan keuangan dan informasi keuangan lainnya, namun akuntan forensik melihat apa yang ada dibalik angka-angka tersebut. Akuntansi forensik lebih daripada sekedar ilmu akuntansi yang mencari bukti di atas kertas. Dari pengertian diatas dapat disimpulkan bahwa akuntansi forensik merupakan ilmu yang memadukan berbagai profesi di dalamnya seperti detektif, psikolog, akuntan, dan ahli hukum dalam satu bidang.

Berdasarkan tinjauan penelitian-penelitian terdahulu, terdapat research gap (celah) pada penelitian ini, yakni sebagai berikut:

1. Dalam penelitian Khersiat (2017) dan Hadi, Abed & Kadim (2018), akuntansi forensik ternyata sangat ampuh dalam mendeteksi dan mengungkapkan fraud. Namun, masih sedikit penelitian yang meneliti tentang peranan akuntansi forensik dalam mengungkapkan tax evasion, sehingga peneliti menemukan research gap pada akuntansi forensik.

2. Metode analisis yang digunakan pada penelitian terdahulu lebih banyak menggunakan metode kuantitatif dengan alat analisis yaitu Statistical Package for the Social Sciences (SPSS) seperti pada penelitian Fatimah

& Wardani (2017) serta Hadi et al. (2018). Dalam penelitian ini, peneliti menggunakan pendekatan kualitatif dengan metode pengumpulan data melalui wawancara dan dokumentasi.

Undercover operations belum pernah menjadi variabel dalam penelitian tentang tax evasion, sehingga ini mungkin merupakan penelitian

pertama tentang peranan undercover operations dalam pengungkapan tax evasion.

Berkaca dari latar belakang yang telah peneliti uraikan tersebut, serta ketertarikan peneliti pada bidang akuntansi forensik, maka peneliti ingin menggali lebih dalam lagi tentang peranan undercover operations dan akuntansi forensik dalam membantu Direktorat Jenderal Pajak mengungkapkan praktik tax evasion pada Wajib Pajak Badan.

Tujuan dilakukannya penelitian eksploratif ini adalah untuk dapat menilai sejauh mana peranan undercover operations dan akuntansi forensik dalam mengungkapkan kasus tax evasion.

Peneliti ingin melakukan penelitian yang menganalisis faktor-faktor yang membantu pengungkapan tax evasion dalam karya ilmiah berbentuk skripsi dengan judul “STUDI EKSPLORATIF PERANAN UNDERCOVER OPERATION DAN AKUNTANSI FORENSIK DALAM PENGUNGKAPAN TAX EVASION”.

1.2. Fokus Penelitian

1. Bagaimana peranan undercover operation dalam mengungkapkan kasus tax evasion?

2. Bagaimana peranan akuntansi forensik dalam mengungkapkan kasus tax evasion?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan fokus penelitian yang telah peneliti paparkan diatas, maka tujuan dari penelitian ini adalah:

1. Menganalisis peranan undercover operations dalam pengungkapan tax evasion.

2. Menganalisis peranan akuntansi forensik dalam pengungkapan tax evasion.

1.4. Manfaat Penelitian

a. Untuk Direktorat Jenderal Pajak

Penelitian ini akan diserahkan pada Direktorat Jenderal Pajak, khususnya kepada Kantor Wilayah Direktorat Jenderal Pajak Sumut I sebagai kajian baru dalam bidang perpajakan. Penelitian ini diharapkan dapat menjadi khazanah baru bagi Direktorat Jenderal Pajak dalam mengungkapkan kasus tax evasion, yang saat ini marak terjadi dengan berbagai modus yang dilakukan oleh pelakunya. Penelitian ini juga peneliti harapkan dapat menjadi bahan pertimbangan untuk mengevaluasi tindak penanganan serta dalam merumuskan kebijakan baru di bidang penyelidikan dan penegakan hukum perpajakan yang akan dilakukan oleh Direktorat Jenderal Pajak kedepannya agar dapat menggali potensi penerimaan pajak yang terpendam selama ini.

b. Bagi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Hasil penelitian ini diharapkan dapat menjadi tambahan atau pelengkap kepustakaan ilmiah yang ada pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

c. Bagi Peneliti

Penelitian ini diharapkan dapat semakin menambah wawasan peneliti dalam bidang perpajakan terkhusus tentang ilmu operasi penyamaran (undercover operations), akuntansi forensik serta kasus penggelapan pajak.

d. Bagi Akademisi

Hasil penelitian ini peneliti harapkan dapat menambah wawasan akademisi tentang operasi penyamaran (undercover operations), akuntansi forensik serta penyelundupan pajak (tax evasion). Peneliti juga mengharapkan agar hasil penelitian ini bisa menjadi khazanah baru penelitian di bidang perpajakan dan mendorong minat para akademisi agar menjadi melek pajak beserta segala permasalahan yang ada didalamnya.

e. Bagi Khalayak Umum

1. Menjadikan polemik perpajakan menjadi bahan yang menarik minat masyarakat untuk dibahas, karena pajak merupakan bagian dari keseharian kita semua.

2. Menyadarkan masyarakat bahwa bersikap tendensius (melawan) dengan tidak membayar pajak sesuai Ketentuan Umum dan Tata Cara Perpajakan merupakan penyelundupan pajak (tax evasion) yang tergolong dalam tindak kriminal perpajakan.

3. Memperkenalkan akuntansi forensik sebagai suatu ilmu yang sangat diperlukan saat ini untuk memberantas kasus-kasus kriminal, terutama kasus kriminal di bidang perpajakan.

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

Tinjauan teoritis merupakan suatu landasan penting bagi kokohnya suatu penelitian. Pembuatan suatu karya ilmiah seperti skripsi tentu tidak terlepas daripada tinjauan (kajian) berbasis teori sebagai dasar justifikasi.

Pada bab ini, peneliti ingin memaparkan landasan teori yang relevan serta tinjauan penelitian terdahulu yang akan memperkuat penelitian ini.

2.1.1. Pajak

Tinjauan teoritis merupakan suatu landasan penting bagi kokohnya suatu penelitian. Pembuatan suatu karya ilmiah seperti skripsi tentu tidak terlepas daripada tinjauan (kajian) berbasis teori sebagai dasar justifikasi. Pada bab ini, peneliti ingin memaparkan landasan teori yang relevan serta tinjauan penelitian terdahulu yang akan memperkuat penelitian ini.

2.1.1.1. Definisi Pajak

Pajak merupakan sumber penerimaan utama dan fondasi bagi berdirinya sebuah negara. Pajak bersifat wajib dan memaksa yang harus dibayarkan oleh Wajib Pajak kepada negara. Pembayaran pajak merupakan bentuk pemenuhan tanggung-jawab sebagai warga negara yang baik dan taat hukum. Meskipun membayar pajak tidak mendapat kontraprestasi (balas jasa) secara

langsung, tetapi pajak digunakan sebesar-besarnya untuk kepentingan masyarakat.

Prinsip pemungutan pajak sesuai dengan Tridharma Perpajakan yang dibuat oleh Direktorat Jenderal Pajak, yaitu pemungutan pajak harus meliputi semua subjek pajak, pengenaan pajak harus meliputi semua objek pajak, penagihan pajak harus dilakukan tepat pada waktunya.

Untuk mempertegas pengertian pajak, berikut ini adalah beberapa definisi pajak menurut para ahli:

Prof. Dr. Rochmat Soemitro, S.H. menyatakan:

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang berlangsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum”. Definisi tersebut dikoreksi, sehingga berbunyi “pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment” (Zain 2003:11).

Menurut Sommerfeld Ray M., Anderson Herschel M., & Brock Horace R. dalam Zain (2003:11), “pajak

adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib pajak dilaksakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Dari berbagai definisi diatas, dapat ditarik kesimpulan bahwa pemungutan pajak diatur berdasarkan Undang-Undang yang sifatnya memaksa, pajak tidak memberikan jasa timbal balik (kontraprestasi) secara langsung, pajak dipungut oleh pemerintah pusat maupun pemerintah daerah, dan pajak yang dipungut oleh pemerintah digunakan untuk kemakmuran rakyat yang sebesar-besarnya.

2.1.1.2. Fungsi pajak

Pajak yang dikutip oleh pemerintah memiliki beberapa jenis fungsi antara lain sebagai berikut:

1. Fungsi Anggaran

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran- pengeluaran negara.

2. Fungsi Mengatur

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan.

3. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan.

4. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

2.1.1.3. Sistem Pemungutan Pajak

Sistem pemungutan pajak adalah cara atau prosedur penagihan pajak yang dilakukan oleh pemerintah kepada Wajib Pajak.

Beberapa jenis sistem pemungutan pajak yang dikenal, antara lain sebagai berikut:

1. Official Assessment System

Menurut sistem perpajakan ini, besarnya pajak yang terutang ditetapkan sepenuhnya oleh institusi pemungut pajak. Wajib Pajak dalam hal ini bersifat pasif dan menunggu penyampaian utang pajak yang ditetapkan oleh institusi pemungut pajak.

Suatu sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang- undang perpajakan yang berlaku.

2. Self Assessment System

Menurut sistem perpajakan ini, besarnya pajak yang terutang ditetapkan oleh Wajib Pajak. Dalam hal ini, kegiatan menghitung, memperhitungkan, menyetorkan dan melaporkan pajak yang terutang dilakukan oleh Wajib Pajak. Peran institusi pemungut pajak hanyalah mengawasi melalui serangkaian tindakan pengawasan maupun penegakan hukum (pemeriksaan dan penyidikan pajak).

3. With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (konsultan pajak)

yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan yang berlaku.

Sejak perubahan Ketentuan Umum dan Tata Cara Perpajakan pada tahun 1983 (reformasi perpajakan Indonesia) menggantikan peraturan perpajakan yang dibuat oleh kolonial Belanda, Indonesia telah mengganti sistem pemungutan pajaknya dari official assessment system menjadi self assessment system. Kepercayaan penuh dan tanggung jawab diberikan kepada Wajib Pajak untuk menghitung, membayar, dan melaporkan sendiri jumlah pajak yang terutang berdasarkan Ketentuan Umum dan Tata Cara Perpajakan yang berlaku di Indonesia.

2.1.1.4. Metode Peningkatan Potensi Pajak 1. Ekstensifikasi

Ekstensifikasi adalah kegiatan yang berkaitan dengan upaya menambah jumlah Wajib Pajak terdaftar dalam administrasi Direktorat Jenderal Pajak. Strategi dan kegiatan ekstensifikasi yang dijalankan Direktorat Jenderal Pajak diuraikan sebagai berikut:

a. Optimalisasi pengawasan Wajib Pajak belum terdaftar.

b. Menuntaskan tindak lanjut Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) yang telah dibuat untuk Wajib Pajak baru. SP2DK adalah surat yang diterbitkan KPP untuk meminta penjelasan atas data dan/ atau keterangan kepada Wajib Pajak terhadap dugaan belum dipenuhinya kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan yang berlaku.

c. Pengawasan kepatuhan pembayaran dan pelaporan Wajib Pajak baru Orang Pribadi dan Wajib Pajak Badan.

2. Intensifikasi

Intensifikasi dalam penggalian potensi pajak yang pada dasarnya merupakan kegiatan untuk lebih mengintensifkan berbagai informasi Wajib Pajak yang telah terdaftar dalam sistem administrasi perpajakan dalam rangka menguji kepatuhan formal dan material Wajib Pajak.

2.1.2. Undercover Operations

Undercover operations merupakan kegiatan yang berupaya mengembangkan bukti secara langsung dari pelaku kejahatan, dengan menggunakan samaran dan tipuan (Tuanakotta, 2007:394).

Undercover operations adalah operasi yang dilakukan dengan tujuan untuk mendapatkan suatu bukti tentang kejahatan yang disembunyikan. Operasi ini terjadi ketika penyidik menyusup ke jaringan kriminal atau berpura-pura bertindak sebagai kriminal untuk mengungkap kejahatan terorganisir. Operasi ini terjadi di banyak negara dengan berbagai jenis pengawasan.

Operasi ini melibatkan penyamaran dan tipuan untuk membongkar kegiatan kriminal yang terencana seperti kejahatan perpajakan. Undercover operations dirancang untuk menyusup ke lingkungan kriminal. Teknik ini digunakan untuk menginvestigasi white collar crime dengan unsur aktivitas kriminal (Edelhertz, et al.)

Licthblau dan Arkin (2014) dalam tulisannya yang berjudul More Federal Agencies Are Using Undercover Operations dalam The New York Times mengemukakan bahwa di Internal Revenue Service (IRS), banyak sekali agen yang menyamar untuk mengejar orang-orang yang menghindari pajak di seluruh dunia. Terkadang mereka bisa menyamar sebagai pembuat pajak, akuntan pengedar

narkoba atau pembeli kapal pesiar dan banyak lagi, dan catatan pengadilan menunjukkannya.

Lebih lanjut, Tuanakotta (2007:395) mengemukakan beberapa tujuan undercover operations yakni:

1. Untuk mengumpulkan bukti mengenai kejahatan masa lalu, masa kini dan masa yang akan datang.

2. Untuk menentukan siapa saja pihak yang terlibat.

3. Untuk memulihkan kerugian yang terjadi karena perbuatan melawan hukum.

4. Untuk menentukan rekan sepermainan atau bahkan otak dibelakang kejahatan.

5. Untuk menentukan modus operandi.

Selama operasi penyamaran, seorang petugas investigasi akan bertindak sebagai petugas investigasi tanpa mengidentifikasi dirinya seperti itu selama kontak dengan subjek, yaitu seorang tersangka atau orang dalam lingkaran orang-orang di sekitar tersangka. Saat melakukannya, agen yang menyamar berperan, misalnya menjadi sesama penjahat, dan dalam kapasitas itu mencoba mengumpulkan informasi mengenai tersangka.

Kekuatan penyamaran secara eksklusif digunakan dalam kasus-kasus yang sulit dibuktikan dan kasus-kasus di mana sumber daya investigasi lainnya terbukti tidak cukup mampu untuk membongkar kejahatan terorganisasi.

2.1.3. Akuntansi Forensik

Akuntansi forensik adalah praktik khusus bidang akuntansi yang berfungsi untuk mengumpulkan bukti-bukti suatu kasus dan

dilanjutkan ke pengadilan. Penggunaan kata "forensik" berarti diperuntukkan untuk digunakan dalam pengadilan.

Ramaswamy (2005) mengatakan pada awalnya, akuntan forensik digunakan oleh lembaga pemerintah Amerika, seperti CIA, FBI, dan IRS (ekuivalen dengan Direktorat Jenderal Pajak), untuk mengungkap penipuan.

Sejarah akuntansi forensik di Indonesia sebenarnya sudah ada sejak tahun 1997. Pada tahun itu Indonesia telah mengalami krisis besar-besaran dan berusaha meminjam dana dari IMF dan World Bank. Sebagai prasyarat pemberian bantuan, IMF dan World Bank mengharuskan adanya proses Agreed Upon Due Dilligence (ADDP) yang dikerjakan oleh akuntan asing dibantu beberapa akuntan Indonesia untuk menilai situasi perbankan di Indonesia.

Ternyata temuan ADDP ini sangat mengejutkan karena dari sampel 6 bank besar di Indonesia menunjukkan mereka melakukan overstatement asset dan understatement liabilities. Temuan tersebut menyebabkan penarikan dana secara besar-besaran (rush money) karena hancurnya kepercayaan publik pada kinerja perbankan. ADDP tersebut tidak lain adalah penerapan dari akuntansi forensik, walaupun pada saat itu nama akuntansi forensik belum dikenal luas oleh publik.

Istilah akuntansi forensik di Indonesia baru naik daun setelah keberhasilan Pricewaterhouse Coopers (PwC) salah satu kantor

akuntan terbesar di dunia (big four) dalam membongkar kasus PT Bank Bali Tbk. PwC dengan software khususnya mampu menunjukkan arus dana yang rumit berbentuk seperti diagram cahaya yang mencuat dari matahari (sunburst). Metode yang digunakan dalam audit tersebut adalah follow the money atau mengikuti aliran uang hasil korupsi Bank Bali yang berhasil menjerat beberapa penjabat dan pengusaha Indonesia.

Kasus lainnya yang terjadi pada tahun 2006, Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) mampu membuktikan kepada pengadilan bahwa Adrian Waworuntu terlibat dalam penggelapan L/C BNI senilai Rp 1.3 Triliun, dengan menggunakan metode follow the money yang mirip dengan metode follow the money yang digunakan oleh PwC dalam kasus Bank Bali.

Kecurangan yang terjadi baik di dunia pemerintahan maupun bisnis mengakibatkan peningkatan permintaan pelayanan dalam penyelidikan kecurangan, sehingga saat ini akuntan forensik sangat diperlukan.

Profesi ini sebenarnya telah disebut dalam Kitab Undang- Undang Hukum Acara Pidana (KUHAP) pasal 179 ayat (1) menyatakan: “Setiap orang yang diminta pendapatnya sebagai ahli kedokteran kehakiman atau dokter atau ahli lainnya wajib memberikan keterangan ahli demi keadilan”. Publik sudah mengenal profesi dokter yang disebut dalam peraturan diatas yang

dikenal dengan sebutan dokter ahli forensik, namun “ahli lainnya”

yang dalam ini termasuk juga akuntan belum banyak dikenal sebutannya sebagai akuntan forensik.

Hasil riset yang dilakukan oleh Robert J. Lindquist (dalam Tuanakotta, 2007:51) memberikan rincian tentang kualitas akuntan forensik, sebagai berikut:

1. Kreatif

2. Rasa ingin tahu 3. Tak menyerah 4. Akal sehat 5. Business sense 6. Percaya diri

Akuntan forensik menggunakan pengetahuannya di bidang akuntansi, audit dan hukum, investigasi dan kriminologi untuk mengungkap kecurangan, menemukan bukti dan menyampaikan bukti tersebut ke pengadilan.

Untuk dapat menjadi akuntan forensik yang profesional, maka akuntan forensik harus memiliki Certified in Financial Forensic (CFF) dan Certified Fraud Examiner (CFE) sebagai kelengkapan terhadap kemampuan yang dimilikinya.

Perbedaan antara auditor dan akuntan forensik adalah pada tujuan utama yang merek lakukan. Mengungkapkan pendapat pada keakuratan dan kelengkapan laporan keuangan adalah tujuan

auditor, sedangkan pengumpulan bukti-bukti kejahatan keuangan (financial crime) melalui serangkaian kegiatan investigasi serta berjuang di pengadilan merupakan tujuan dari akuntan forensik.

Audit menemukan laporan salah saji sedangkan akuntansi forensik lebih dari menganalisis salah saji secara mendalam.

Banyak teknik-teknik yang dilakukan akuntan forensik untuk mengumpulkan bukti-bukti kejahatan keuangan. Pertama-tama, akuntan forensik memfokuskan pada indikasi adanya pelanggaran laporan dari pihak tertentu atau adanya petunjuk (red flag).

Kemudian, akuntan forensik bertugas untuk mengumpulkan bukti untuk membenarkan adanya red flag tersebut.

Untuk menangani kasus-kasus dengan ruang lingkup seperti tersebut di atas, akuntan forensik paling tidak harus memiliki latar belakang akuntansi dan keuangan. Karena harus melakukan investigasi yang terkait pengumpulan dan analisis bukti maka juga harus memahami hukum, psikologi, serta teknik-teknik investigasi secara mendalam.

Akuntan forensik bertugas memberikan pendapat hukum dalam pengadilan (litigation). Akuntansi forensik dibagi ke dalam dua bagian:

a. Jasa penyelidikan (investigative services)

Jenis jasa ini mengarah pada pemeriksaan. Akuntan forensik harus menguasai pengetahuan tentang akuntansi agar

dapat mendeteksi, mencegah, dan mengendalikan kejahatan keuangan.

b. Jasa litigasi (litigation services)

Jasa kedua merepresentasikan kesaksian dari seorang pemeriksa penipuan dan jasa-jasa akuntansi forensik yang ditawarkan untuk bertarung di kancah pengadilan. Akuntan forensik yang terampil harus mampu mengumpulkan dan mengkaji informasi apapun yang relevan sehingga kasus- kasus yang mereka tangani akan didukung secara positif oleh pihak pengadilan.

Pengetahuan tentang hukum merupakan aspek terakhir yang sangat penting untuk menentukan keberhasilan akuntan forensik. Pengetahuan tentang prosedur hukum dan pengadilan mempermudah akuntan forensik untuk mengidentifikasi jenis bukti yang diperlukan untuk memenuhi standar hukum yang akan memperbesar potensi kemenangan di pengadilan.

Pengetahuan dan keterampilan investigasi, misalnya taktik-taktik surveillance operations (pengintaian) dan keterampilan wawancara dan interogasi, membantu akuntan forensik untuk mendapatkan informasi sebanyak mungkin untuk mendukung penyelidikan yang mereka lakukan.

Akuntan forensik juga harus mampu mengantisipasi adanya white lies, yakni orang yang memberikan sebagian keterangan yang benar untuk memberi impresi bahwa keterangan lainnya yang mereka berikan juga benar, tetapi pada kenyataannya bohong.

Jadi jelas bahwa akuntansi forensik adalah penggunaan keahlian di bidang akuntansi, auditing dan hukum yang dipadu dengan kemampuan investigatif untuk memecahkan suatu kejahatan keuangan seperti penyelundupan pajak.

2.1.4. Tax Evasion

Tax Evasion merupakan praktik penyelundupan pajak secara ilegal, yang telah melanggar Ketentuan Umum dan Tata Cara Perpajakan yang berlaku. Penyelundupan pajak mengandung arti sebagai manipulasi secara ilegal atas penghasilan untuk memperkecil jumlah pajak yang terutang.

Berikut ini adalah beberapa definisi dari tax evasion yang terdapat dalam Zain (2003: 49-50) :

1. Harry Graham Balter

Tax evasion adalah usaha yang dilakukan oleh Wajib Pajak untuk mengurangi atau sama sekali menghapus utang pajak yang berdasarkan ketentuan yang berlaku sebagai pelanggaran terhadap Ketentuan Umum dan Tata Cara Perpajakan.

2. Ernest R. Mortenson

Tax evasion adalah usaha yang tidak dapat dibenarkan berkenaan dengan kegiatan Wajib Pajak untuk lari atau menghindarkan diri dari pengenaan pajak.

3. N. A. Barr, S. R. James, A. R. Prest

Tax evasion adalah manipulasi secara ilegal atas penghasilannya untuk memperkecil jumlah pajak yang terutang.

Penjelasan terperinci diberikan oleh Leon Yudkin dalam Zain (2003:43) yang berpendapat bahwa Wajib Pajak cenderung menyelundupkan pajak yaitu usaha penghindaran pajak yang terhutang secara ilegal, sepanjang Wajib Pajak tersebut mempunyai alasan yang meyakinkan bahwa akibat dari perbuatannya tersebut kemungkinan besar mereka tidak akan dihukum serta yakin pula bahwa rekan-rekannya juga melakukan hal yang sama.

Zain (2003) juga menambahkan bahwa kecenderungan- kecenderungan yang dimaksud dalam asumsi-asumsi di atas bisa diatasi, jika dalam Ketentuan Umum dan Tata Cara Perpajakan tercantum dengan jelas hak, kewajiban dan sanksi baik untuk Wajib Pajak maupun fiskus (aparat perpajakan) serta usaha untuk menutup celah atau lubang-lubang (loopholes) yang mungkin akan digunakan untuk melakukan penyelewengan pajak baik oleh Wajib Pajak maupun fiskus sendiri.

Menurut Zain (2003:6), pajak merupakan salah satu alat yang penting bagi pemerintah dalam mencapai tujuan ekonomi, politik dan sosial yang mengandung berbagai sasaran sebagai berikut:

a. Pengalihan sumber dana dari sektor swasta ke sektor pemerintah.

b. Pendistribusian beban pemerintah secara adil dalam kelas- kelas penghasilan (vertical equity) dan secara merata bagi masyarakat yang berpenghasilan sama (horizontal equity).

c. Mendorong pertumbuhan ekonomi, stabilisasi harga dan perluasan kesempatan kerja.

Berbagai definisi-definisi pajak dari berbagai ahli diatas serta dari penjelasan Ketentuan Umum dan Tata Cara Perpajakan dengan jelas menyatakan bahwa tax evasion merupakan praktik yang dilakukan oleh Wajib Pajak untuk mengurangi utang pajaknya dengan cara ilegal, yakni melanggar Ketentuan Umum dan Tata Cara Perpajakan yang berlaku di Indonesia.

Permasalahan perpajakan menurut Zain (2005:9) meliputi:

a. Bahwa para pembayar pajak selalu berusaha untuk membayar pajak yang terutang sekecil mungkin, sepanjang hal ini dimungkinkan oleh Ketentuan Umum dan Tata Cara Perpajakan dengan cara penghindaran pajak (tax avoidance) dan/atau penghematan pajak (tax saving).

b. Bahwa para pembayar pajak cenderung untuk melakukan penyelundupan pajak (tax evasion), baik unilateral evasion maupun bilateral evasion, sepanjang pembayar pajak tersebut mempunyai alasan yang meyakinkan bahwa kemungkinan besar akibat dari perbuatannya tersebut tidak akan dilakukan tindakan penyidikan serta yakin pula bahwa perbuatan tersebut telah membudaya di antara para pembayar pajak.

c. Bahwa para pembayar pajak tidak begitu khawatir dan tidak takut akan keterapan pajak serta sanksi administrasinya, dan memanfaatkan kelemahan-kelemahan administrasi perpajakan seperti kondisi kurangnya koordinasi antar instansi pemerintah, kurangnya data yang up to date yang diperlukan administrasi perpajakan akibat tidak mendapat supply data karena kurangnya koordinasi, ditambah dengan kondisi di mana pembuktian ketidakbenaran perhitungan pajak terutang tergantung pada kemampuan aparat perpajakan.

d. Bahwa para pembayar pajak berusaha untuk mempengaruhi petugas pajak yang berwenang dengan bujukan, godaan dan kadang-kadang ancaman, seperti menyuap atau percobaan menyuap serta yakin bahwa segala sesuatu masih mungkin diatur.

e. Bahwa administrator pajak memiliki keengganan yang mendasar untuk meninjau kembali kesalahan-kesalahan yang

terdapat dalam keputusan-keputusan dan surat edaran yang dibuatnya sendiri.

f. Bahwa petugas pajak sering bertindak berlebih-lebihan, melebihi fungsi dan kewenangan yang diberikan kepadanya dan acapkali gagal melaksanakan tugas yang diembannya, akibat dari kemalasan, kelambanan dan penyalahgunaan jabatan.

Dalam hukum Amerika Serikat dikenal, "proof of fraud must preclude any other explanation than guilt". Artinya, pembuktian kecurangan harus mengabaikan setiap penjelasan, kecuali pengakuan kesalahan. "Pemeriksa fraud adalah gabungan antara pengacara, akuntan, kriminolog, dan detektif (atau investigator)"

(Tuanakotta, 2007:50).

Teknik investigasi perpajakan yang digunakan oleh kantor pajak Amerika Serikat adalah Net Worth Method dan Expenditure Method. Metode ini juga sudah diadopsi dan dipraktekkan oleh Direktorat Jenderal Pajak dengan dimintanya Daftar Harta dan Kewajiban dalam SPT Tahunan yang dilaporkan oleh Wajib Pajak.

Adanya informasi harta dan utang tersebut akan mempermudah deteksi dini pelanggaran perpajakan. Penambahan harta pada suatu tahun pajak namun tidak diikuti oleh penambahan Pendapatan Kena Pajak (PKP) menjadi indikasi awal pelanggaran perpajakan tersebut.

Selain teknik Net Worth Method dan Expenditure Method, dalam mencegah dan memerangi kejahatan di bidang keuangan (financial crime), salah satu teknik yang juga sangat ampuh adalah follow the money. Inilah teknik yang dapat membuat jejak yang ditinggalkan penjahat keuangan, seperti yang dilakukan oleh PwC dalam kasus Bank Bali yang telah peneliti paparkan sebelumnya.

Ada berbagai macam bentuk umum dari kejahatan perpajakan yang terjadi, yaitu sebagai berikut:

1. Transfer Pricing

Transfer pricing adalah suatu kebijakan perusahaan dalam menentukan harga transfer suatu transaksi baik itu barang, jasa, harta tak berwujud, atau pun transaksi finansial yang dilakukan oleh perusahaan.

Terdapat dua kelompok transaksi dalam transfer pricing, yaitu:

a) Intra-Company Transfer Pricing

Intra-company transfer pricing merupakan transfer pricing antardivisi dalam satu perusahaan.

b) Inter-Company Transfer Pricing.

Inter-company transfer pricing merupakan transfer pricing antara dua perusahaan yang mempunyai hubungan istimewa. Transaksinya sendiri bisa dilakukan dalam satu

negara (domestic transfer pricing), maupun dengan negara yang berbeda (international transfer pricing).

2. Perusahaan fiktif

Perusahaan fiktif adalah perusahaan bentukan yang dibuat oleh suatu badan usaha. Tujuan dibentuknya perusahaan fiktif ini adalah untuk meminimalkan utang pajak dengan cara menjual serendah-rendahnya barang kepada perusahaan bentukan tersebut agar pajak yang dikenakan juga rendah.

Biasanya, perusahaan fiktif ini dibuat di luar negeri, terutama di tax haven countries, seperti Hong Kong dan Singapura.

3. Transaksi fiktif

Transaksi fiktif ini meliputi faktur pajak palsu, perjanjian (kontrak) palsu yang hanya dibuat diatas kertas, namun pada kenyataanya tidak terjadi transaksi. Misalnya, suatu badan usaha membuat faktur penjualan palsu kepada perusahaan fiktif buatannya.

Cara melihat adanya indikasi pelanggaran perpajakan adalah dengan membandingkan perusahaan yang diinvestigasi dengan saingannya yang seukuran. Dengan melakukan ini, maka pemeriksa dapat melihat adanya gap (kesenjangan) antara perusahaan yang diduga melakukan pelanggaran dengan perusahaan yang menjadi contoh perbandingan.

Kemudian cara yang kedua adalah dengan membandingkan perusahaan yang kita investigasi pada saat sekarang dengan hal yang sama di masa lalu (historical analysis).

2.2. Tinjauan Penelitian Terdahulu

Dalam melakukan penelitian ini, peneliti berpedoman dari tinjauan- tinjauan teori dan penelitian terdahulu yang berkaitan dengan tema dalam penelitian ini.

Wardani (2017) melakukan penelitian yang menganalisis faktor-faktor yang mempengaruhi penggelapan pajak (tax evasion). Variabel independen dalam penelitian ini adalah kewajaran pajak, sistem perpajakan, norma subyektif, kepatuhan pajak, diskriminasi, kualitas layanan pajak, dan probabilitas deteksi kecurangan sedangkan variabel dependennya penggelapan pajak. Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Temanggung. Sampel dalam penelitian ini ditentukan dengan metode convenience sampling, data dikumpulkan dengan distribusi kuesioner. Hasil penelitiannya menunjukkan bahwa kewajaran pajak dan kepatuhan pajak berpengaruh negatif terhadap penggelapan pajak, sementara sistem perpajakan, norma subyektif, diskriminasi, kualitas pelayanan pajak serta kemungkinan deteksi kecurangan tidak berpengaruh terhadap penggelapan pajak.

Firdaus (2017) juga meneliti tentang tax evasion. Dalam penelitiannya, ia menggunakan pendekatan kualitatif yang juga dipakai dalam penelitian ini. Ternyata, upaya penanganan Faktur Pajak yang Tidak

Berdasarkan Transaksi yang Sebenarnya (FP TBTS) atau faktur pajak fiktif oleh Direktorat Jenderal Pajak belum dapat mencegah terjadinya kembali kasus tax evasion. Firdaus melakukan pengumpulan data melalui wawancara mendalam dan melakukan analisis dengan model Miles and Huberman sama juga seperti dalam penelitian ini. Berdasarkan hasil penelitian tersebut, Firdaus menyimpulkan bahwa penyebab berulangnya kasus adalah kesempatan pelaku seperti pihak penerbit faktur pajak fiktif dan pihak perantara, serta proses bisnis pada Kantor Pelayanan Pajak (KPP).

Di sisi lain, Khersiat (2018) melakukan penelitian yang bertujuan untuk menekankan kebutuhan untuk seorang akuntan forensik dalam mendeteksi manipulasi keuangan laporan dan memerangi penipuan pajak, dan untuk mengidentifikasi cara mendeteksi penipuan pajak yang digunakan oleh akuntan forensik di Yordania. Khersiat menyebar kuesioner di antara 125 akuntan forensik yang bekerja di perusahaan akuntansi dan audit di Yordania. Hasil penelitiannya adalah akuntan forensik memiliki kualifikasi, keahlian dan keterampilan untuk mendeteksi penipuan pajak dalam laporan keuangan serta mendeteksi manipulasi dalam angka-angka laporan keuangan.

Hadi et al. (2018) juga turut meneliti tentang peran akuntansi forensik dalam penanganan penghindaran pajak di Irak khususnya ketika Irak menghadapi kerusuhan politik dan militer yang parah. Penelitian ini menggunakan teknik survei (kuesioner). Temuan utama dari penelitian adalah perlunya penerapan akuntansi forensik dalam memperkenalkan

reformasi pajak di Irak. Studi ini juga merekomendasikan semua lembaga hukum dan lembaga pemerintah harus membentuk unit akuntansi forensik.

Mereka juga merekomendasikan universitas juga harus memasukkan modul tentang akuntansi forensik dalam kurikulum mereka.

Adapun ringkasan penelitian-penelitian terdahulu, dapat dilihat pada tabel berikut ini:

Tabel 2.1 Penelitian Terdahulu

NO NAMA

PENELITI

JUDUL PENELITIAN

HASIL

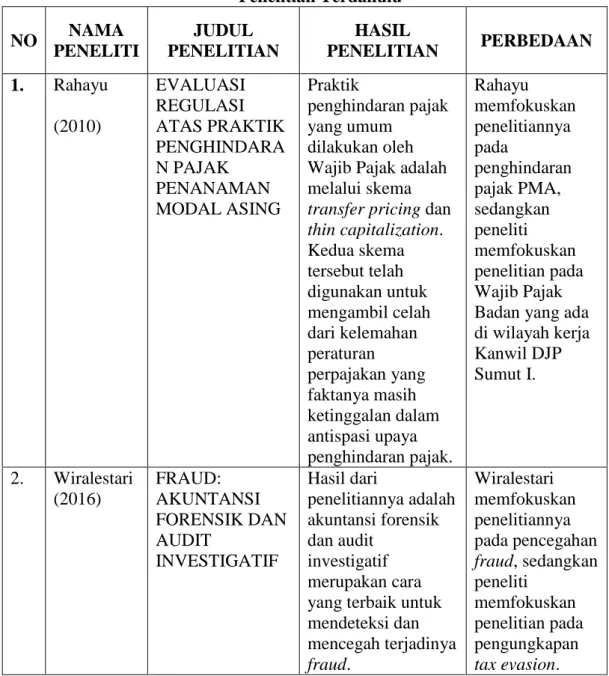

PENELITIAN PERBEDAAN

1. Rahayu (2010)

EVALUASI REGULASI ATAS PRAKTIK PENGHINDARA N PAJAK

PENANAMAN MODAL ASING

Praktik

penghindaran pajak yang umum

dilakukan oleh Wajib Pajak adalah melalui skema transfer pricing dan thin capitalization.

Kedua skema tersebut telah digunakan untuk mengambil celah dari kelemahan peraturan

perpajakan yang faktanya masih ketinggalan dalam antispasi upaya penghindaran pajak.

Rahayu memfokuskan penelitiannya pada

penghindaran pajak PMA, sedangkan peneliti memfokuskan penelitian pada Wajib Pajak Badan yang ada di wilayah kerja Kanwil DJP Sumut I.

2. Wiralestari (2016)

FRAUD:

AKUNTANSI FORENSIK DAN AUDIT

INVESTIGATIF

Hasil dari

penelitiannya adalah akuntansi forensik dan audit

investigatif merupakan cara yang terbaik untuk mendeteksi dan mencegah terjadinya

Wiralestari memfokuskan penelitiannya pada pencegahan fraud, sedangkan peneliti

memfokuskan penelitian pada pengungkapan

Wiralestari menggunakan metode studi kepustakaan, sedangkan peneliti menggunakan metode

wawancara dan dokumentasi.

3. Fatimah &

Wardani (2017)

FAKTOR-

FAKTOR YANG MEMPENGARU HI

PENGGELAPAN PAJAK DI

KANTOR PELAYANAN PAJAK

PRATAMA TEMANGGUNG

Berdasarkan hasil analisis

menunjukkan bahwa kewajaran pajak dan kepatuhan pajak berpengaruh negatif dan signifikan terhadap

penggelapan pajak, sistem sementara perpajakan, norma subyektif,

diskriminasi, kualitas pelayanan pajak, kemungkinan deteksi kecurangan tidak berpengaruh terhadap

penggelapan pajak.

Fatimah &

Wardani melakukan pendekatan kualitatif engan metode

pengambilan data melalui kuesioner (angket), sedangkan peneliti menggunakan pendekatan kualitatif dengan metode

pengambilan data melalui wawancara dengan para narasumber dan dokumentasi.

Objek penelitian Fatimah &

Wardani adalah di KPP Pratama Temanggung, sedangkan objek penelitian

peneliti adalah di Kanwil DJP Sumut I.

4. Firdaus (2017)

STUDI

EKSPLORATIF PENANGANAN FAKTUR PAJAK

Berdasarkan hasil penelitian tersebut, peneliti

mendapatkan

Firdaus dan peneliti sama- sama

menggunakan

YANG TIDAK BERDASARKAN TRANSAKSI YANG

SEBENARNYA

simpulan bahwa penyebab

berulangnya kasus adalah kesempatan pelaku seperti pihak penerbit faktur pajak fiktif dan pihak perantara, serta proses bisnis pada Kantor Pelayanan Pajak (KPP).

pendekatan kualitatif.

Namun

perbedaannya, peneliti ingin meneliti tentang peranan

undercover operations dan akuntansi forensik dalam pengungkapan tax evasion, sedangkan Firdaus meneliti tentang

bagaimana penanganan yang dilakukan oleh DJP dalam menindaklanjuti FP TBTS.

5. Khersiat (2018)

THE ROLE OF THE FORENSIC ACCOUNTANT IN THE

DETECTION OF TAX FRAUD IN FINANCIAL STATEMENTS:

A SURVEY STUDY IN THE JORDANIAN ACCOUNTING AND AUDITING OFFICES AND FIRMS

Hasil penelitiannya adalah akuntan forensik memiliki kualifikasi, keahlian dan keterampilan untuk mendeteksi penipuan pajak dalam laporan keuangan serta mendeteksi manipulasi angka- angka laporan keuangan.

Objek penelitian Khersiat adalah kantor akuntansi dan auditing di Jordania,

sedangkan objek peneliti adalah di Kanwil DJP Sumut I.

6. Hadi, et al (2018)

THE ROLE OF FORENSIC ACCOUNTING AND ITS

RELATIONSHIP WITH

TAXATION SYSTEM IN IRAQ

Studi ini

merekomendasikan semua lembaga hukum dan lembaga pemerintah harus membentuk unit akuntansi forensik.

Institusi pendidikan dan universitas juga

Hadi, et al meneliti tentang peranan

akuntansi forensik dalam lembaga

pemerintah yang ada di Iraq, sedangkan

harus memasukkan modul tentang akuntansi forensik dalam kurikulum mereka karena akuntansi forensik terbukti sangat berperan dalam reformasi

perpajakan di Irak.

peneliti ingin meneliti peranan akuntansi

forensik dalam pengungkapan tax evasion di Kanwil DJP Sumut I.

Sumber: Diolah Peneliti (2020)

Dari beberapa penelitian terdahulu yang telah peneliti ringkas dalam penelitian ini, maka peneliti sangat tertarik dan ingin memadukan undercover operations, akuntansi forensik serta tax evasion dalam satu tema penelitian.

Peneliti mengambil undercover operations menjadi salah satu variabel dalam penelitian ini karena berdasarkan penelitian-penelitian terdahulu, regulasi pajak, kepatuhan Wajib Pajak, norma-norma perpajakan dan sebagainya ternyata tidak cukup ampuh dalam mendeteksi dan mengungkapkan tax evasion.

Kemudian, undercover operations sendiri tidak pernah dijadikan variabel dalam penelitian-penelitian terdahulu seperti yang telah peneliti uraikan di pendahuluan. Disinilah peneliti menemukan research gap (celah) pada variabel undercover operations untuk dijadikan sebagai variabel dalam penelitian ini.

Dalam penelitian Khersiat (2017) dan Hadi et al. (2018), akuntansi forensik ternyata sangat ampuh dalam mendeteksi dan mengungkapkan fraud. Namun, masih sedikit penelitian yang meneliti tentang peranan