BAB IV

IMPLEMENTASI METODE LEAST-SQUARE MONTE CARLO

4.1 Implementasi

Pada bab IV ini, akan dibahas implementasi metode Least-Square Monte Carlo (LSM) untuk menentukan nilai opsi put Amerika dengan

menggunakan software Matlab 7. Listing program dari metode tersebut dapat dilihat pada lampiran 1. Implementasi dilakukan pada tanggal 11 Juni 2008 menggunakan data observasi berikut :

1. Data historis harga saham (S) Microsoft Corporation (MSFT) periode 1 Januari 2005 – 31 Desember 2007. Data ini diambil dari alamat situs http://finance.yahoo.com/q?s=MSFT. Dari data ini kemudian dihitung volatilitas harga saham σ menggunakan bantuan software MS Excel dan diperoleh σ = 34,02%.

2. Data historis tingkat diskonto (r) pasar sekunder Treasury Bills (T-Bills) 3 bulan di negara Amerika Serikat periode 1 Januari 2005 – 31 Desember 2007. Data ini diambil dari alamat situs

http://www.federalreserve.gov/datadownload/. Agar data ini

memenuhi asumsi kenormalan dan dapat digunakan dalam perhitungan, maka perlu dilakukan uji kenormalan terhadap residual dari regresi antara r(t) sebagai variabel independen dan r(t+1) sebagai variabel dependen. Untuk tujuan tersebut, digunakan

analisis regresi dan uji kenormalan terhadap residual yang keduanya dapat dilakukan menggunakan software SPSS 16.

Hasilnya menunjukkan bahwa data yang diambil berdistribusi normal. Hasil tersebut dapat dilihat pada lampiran 3.

Dari data r ini, diperoleh kecepatan mean reversion sebesar 2.0314, reversion level 4,32%, dan volatilitas short rate sebesar 1,28%, yang dihitung menggunakan software Matlab 7.

Dari data historis harga saham dan data tingkat diskonto, kemudian dihitung koefisien korelasi antara keduanya menggunakan formula berikut

1 1 1

2 2

2 2

1 1 1 1

n n n

i i i i

i i i

n n n n

i i i i

i i i i

n S r S r

n S S n r r

ρ = = =

= = = =

⎛ ⎞⎛ ⎞

− ⎜ ⎟⎜ ⎟

⎝ ⎠⎝ ⎠

=

⎛ ⎞ ⎛ ⎞ ⎛ ⎞ ⎛ ⎞

− −

⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠ ⎝ ⎠ ⎝ ⎠

∑ ∑ ∑

∑ ∑ ∑ ∑

.

Dimana n adalah banyaknya data pengamatan. Sehingga dengan menggunakan bantuan software MS Excel diperoleh koefisien korelasi ρ sebesar 0,092. Koefisien ini menyatakan relasi antara proses Wiener pada harga saham dZ dan short rate dW, yaitu dZdW

= 0.092dt.

3. Harga saham (S0), dan dividen yield (D) MSFT saat ini yaitu 11 Juni 2008, diambil dari alamat situs http://finance.yahoo.com/q?s=MSFT.

Diperoleh harga saham saat ini S0 sebesar $ 27.89, dan dividend yield D sebesar 1,6%.

4. Harga opsi put MSFT saat ini (11 Juni 2008), harga eksekusi opsi (E) dan waktu jatuh tempo opsi tersebut (T), yang diambil dari alamat situs

http://finance.yahoo.com/q/op?s=MSFT. Data yang diperoleh bisa dilihat

pada hasil implementasi.

5. Tingkat suku bunga bebas resiko (r0) yang berlaku saat ini (11 Juni 2008) yang merujuk pada suku bunga The Fed (Bank Sentral Amerika) yaitu sebesar 2%.

Output dari program ini adalah nilai estimasi opsi put Amerika berdasarkan metode LSM. Dari output tersebut akan dibandingkan dengan nilai yang didapat dari pasar (nilai jual-beli opsi di pasar) untuk waktu jatuh tempo dan nilai eksekusi yang berbeda, kemudian akan dihitung keakuratan dari metode LSM. Pasar yang dimaksud adalah pasar dimana opsi put MSFT

diperdagangkan. Semua ini akan dibahas pada subbab berikut.

4.2 Proses dan Hasil Implementasi

Implementasi berikut menggunakan input yang telah dijelaskan pada subbab 4.1. Banyaknya simulasi M yang dilakukan dan jumlah waktu

eksekusi N sesuai dengan jatuh tempo masing-masing opsi. Pada

implementasi, diasumsikan bahwa setiap hari hanya diberikan kesempatan satu kali eksekusi, sehingga banyaknya N adalah jumlah hari yang tersedia dari saat ini (11 Juni 2008) hingga jatuh tempo. Misalkan suatu opsi jatuh tempo pada 20 Juni 2008, maka jumlah hari yang tersedia adalah 8 hari dihitung dari sekarang, dengan hari libur tidak dimasukkan.

Pada program yang dijalankan, bilangan random berdistribusi normal standar dibangkitkan dengan menggunakan (‘state’,100) dan (‘state’,1000) pada Matlab 7. (‘state’,100) adalah pembangkit bilangan random ε2untuk simulasi short rate, dan (‘state’,1000) adalah pembangkit ε3, sehingga ε1 sebagai bilangan random yang digunakan dalam simulasi harga saham seperti pada persamaan (2.20) memenuhi persamaan

2

1 1 3 2

ε =⎡⎣ −ρ ε +ρε ⎤⎦,

dengan ρ sebesar 0,092, sesuai dengan hasil perhitungan koefisien korelasi yang dijelaskan pada subbab 4.1.

Tujuan implementasi yang dilakukan yaitu :

1. Membandingkan nilai opsi di pasar dengan nilai estimasi LSM.

2. Melihat pengaruh banyaknya simulasi terhadap akurasi hasil estimasi.

3. Melihat pengaruh harga eksekusi terhadap akurasi hasil estimasi.

4. Melihat pengaruh lamanya waktu jatuh tempo terhadap akurasi hasil estimasi.

Dari tujuan implementasi tersebut, akan disajikan hasil implementasi dalam bentuk tabel dengan keterangan kolom-kolom yang terdapat pada tabel sebagai berikut :

1. Harga eksekusi, yaitu harga jual atas saham MSFT apabila seorang holder mengeksekusi opsi. Karena opsi put, maka seorang holder haruslah pemegang saham MSFT.

2. Harga pasar, yaitu harga jual opsi dipasar apabila pemegang saham MSFT ingin mendapatkan hak menjual sahamnya sesuai dengan harga eksekusi yang tertera pada opsi.

3. Estimasi LSM, yaitu hasil aproksimasi harga opsi menggunakan program metode LSM yang dijalankan pada Matlab 7 terhadap harga opsi yang berlaku di pasar. Program ini dijalankan menggunakan input data yang telah dijelaskan.

4. Bias relatif, yaitu error relatif yang dihitung menggunakan rumus berikut

Harga pasar - Harga estimasi LSM

Bias relatif 100%

Harga pasar x

= .

Angka pada kolom yang dicetak tebal dan digaris bawahi menyatakan bahwa opsi put dalam kondisi in the money merujuk harga saham saat ini sebesar

$27.89.

Berikut adalah tabel-tabel hasil perhitungan yang telah dilakukan.

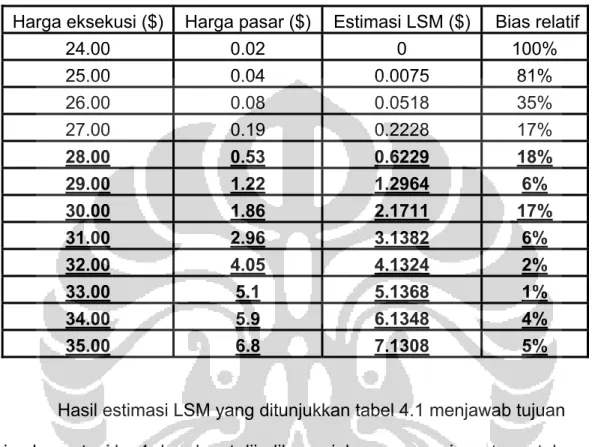

Tabel 4.1. Hasil estimasi nilai opsi dengan jatuh tempo Jum’at, 20 Juni 2008, dengan N = 8 hari, dan M = 10000 kali simulasi

Harga eksekusi ($) Harga pasar ($) Estimasi LSM ($) Bias relatif

24.00 0.02 0 100%

25.00 0.04 0.0075 81%

26.00 0.08 0.0518 35%

27.00 0.19 0.2228 17%

28.00 0.53 0.6229 18%

29.00 1.22 1.2964 6%

30.00 1.86 2.1711 17%

31.00 2.96 3.1382 6%

32.00 4.05 4.1324 2%

33.00 5.1 5.1368 1%

34.00 5.9 6.1348 4%

35.00 6.8 7.1308 5%

Hasil estimasi LSM yang ditunjukkan tabel 4.1 menjawab tujuan implementasi ke-1 dan dapat dijadikan rujukan seorang investor untuk

menentukan apakah membeli opsi put atau tidak. Misalkan jika investor ingin memiliki opsi put dengan harga eksekusi $33, maka harga pasar sesuai estimasi yang diperoleh LSM adalah sebesar $5.1368. Apabila harga dibawah $5.1368, maka investor dianjurkan untuk membeli, karena lebih murah dibandingkan harga penilaian, dengan kata lain opsi dijual undervalue.

Namun apabila harga dipasar sama atau diatas harga estimasi sebesar 10-2 yang dalam komputasi numerik masih dalam batas toleransi perhitungan, maka hal ini dikembalikan kepada tujuan investor tersebut dan keputusan

sepenuhnya diserahkan kepada investor. Jika yang terjadi diatas $5.1368, maka sebaiknya keinginan untuk membeli dipikirkan kembali.

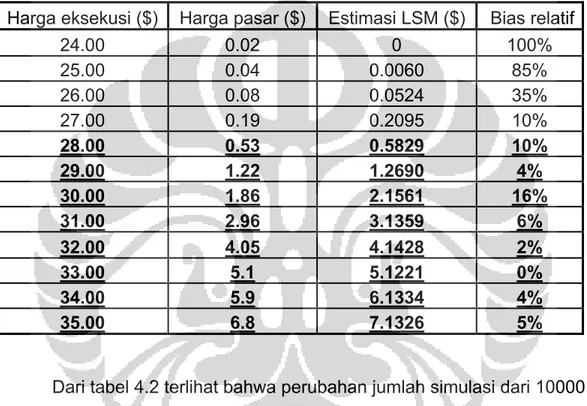

Tabel 4.2. Hasil estimasi nilai opsi dengan jatuh tempo Jum’at, 20 Juni 2008, dengan N = 8 hari, dan M = 1000 kali simulasi

Harga eksekusi ($) Harga pasar ($) Estimasi LSM ($) Bias relatif

24.00 0.02 0 100%

25.00 0.04 0.0060 85%

26.00 0.08 0.0524 35%

27.00 0.19 0.2095 10%

28.00 0.53 0.5829 10%

29.00 1.22 1.2690 4%

30.00 1.86 2.1561 16%

31.00 2.96 3.1359 6%

32.00 4.05 4.1428 2%

33.00 5.1 5.1221 0%

34.00 5.9 6.1334 4%

35.00 6.8 7.1326 5%

Dari tabel 4.2 terlihat bahwa perubahan jumlah simulasi dari 10000 menjadi 1000 tidak mempengaruhi akurasi hasil estimasi secara signifikan.

Implementasi juga telah dilakukan baik untuk N = 28 hari, 93 hari, dan 150 hari menggunakan jumlah simulasi yang besar misalnya 5000, 2500 dan 1000. Hasilnya menunjukkan bahwa perubahan simulasi dari angka yang cukup besar, misalnya 10000 menjadi 1000 simulasi, menunjukkan hal yang sama yaitu perubahan jumlah simulasi tersebut tidak mempengaruhi akurasi secara signifikan. Hasil implementasi dengan jumlah simulasi yang berbeda tersebut dapat dilihat pada lampiran 4.

Pada semua hasil estimasi menggunakan 1000 simulasi, diperoleh hasil yang cukup baik, hal ini menunjukkan sampel dengan 1000 lintasan, sudah cukup mewakili seluruh kemungkinan yang terjadi pada lintasan harga saham, sehingga cukup baik untuk digunakan dalam metode LSM dalam mengestimasi nilai opsi.

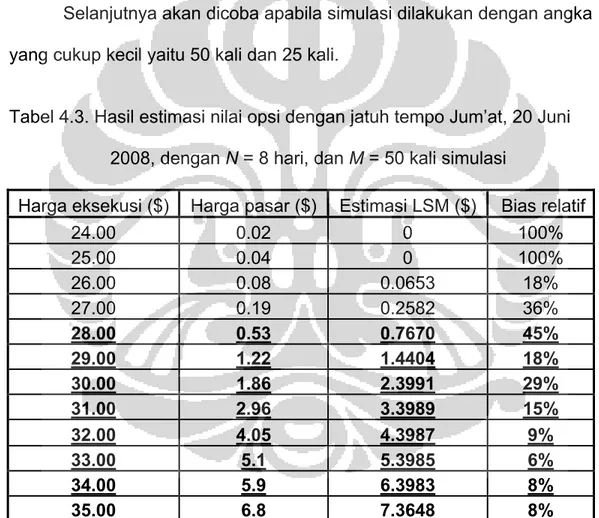

Selanjutnya akan dicoba apabila simulasi dilakukan dengan angka yang cukup kecil yaitu 50 kali dan 25 kali.

Tabel 4.3. Hasil estimasi nilai opsi dengan jatuh tempo Jum’at, 20 Juni 2008, dengan N = 8 hari, dan M = 50 kali simulasi

Harga eksekusi ($) Harga pasar ($) Estimasi LSM ($) Bias relatif

24.00 0.02 0 100%

25.00 0.04 0 100%

26.00 0.08 0.0653 18%

27.00 0.19 0.2582 36%

28.00 0.53 0.7670 45%

29.00 1.22 1.4404 18%

30.00 1.86 2.3991 29%

31.00 2.96 3.3989 15%

32.00 4.05 4.3987 9%

33.00 5.1 5.3985 6%

34.00 5.9 6.3983 8%

35.00 6.8 7.3648 8%

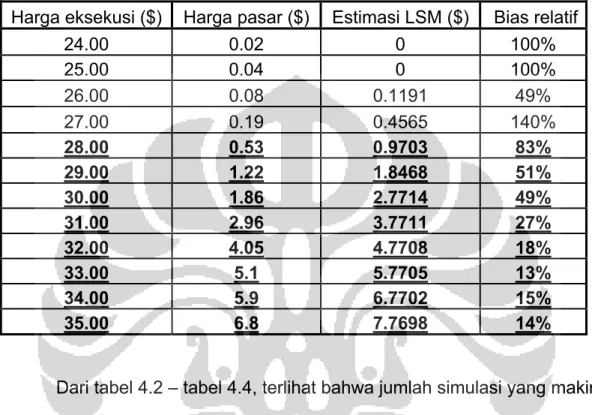

Tabel 4.4. Hasil estimasi nilai opsi dengan jatuh tempo Jum’at, 20 Juni 2008, dengan N = 8 hari, dan M = 25 kali simulasi

Harga eksekusi ($) Harga pasar ($) Estimasi LSM ($) Bias relatif

24.00 0.02 0 100%

25.00 0.04 0 100%

26.00 0.08 0.1191 49%

27.00 0.19 0.4565 140%

28.00 0.53 0.9703 83%

29.00 1.22 1.8468 51%

30.00 1.86 2.7714 49%

31.00 2.96 3.7711 27%

32.00 4.05 4.7708 18%

33.00 5.1 5.7705 13%

34.00 5.9 6.7702 15%

35.00 6.8 7.7698 14%

Dari tabel 4.2 – tabel 4.4, terlihat bahwa jumlah simulasi yang makin sedikit, bias relatif semakin besar. Hal ini disebabkan tidak terwakilinya seluruh kemungkinan lintasan harga saham yang terjadi. Hal ini juga menjawab tujuan implementasi ke-2.

Berikut ini akan dibahas hasil implementasi untuk menjawab tujuan implementasi ke-3 dan ke-4.

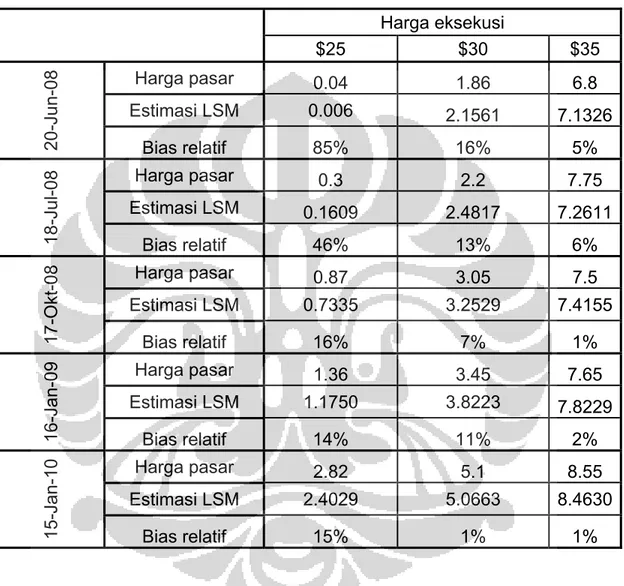

Tabel 4.5. Perbandingan hasil estimasi LSM pada opsi dengan harga

eksekusi dan waktu jatuh tempo yang berbeda dengan M = 1000 kali simulasi

Harga eksekusi

$25 $30 $35

20-Jun-08

Harga pasar 0.04 1.86 6.8

Estimasi LSM 0.006 2.1561 7.1326

Bias relatif 85% 16% 5%

18-Jul-08

Harga pasar 0.3 2.2 7.75

Estimasi LSM 0.1609 2.4817 7.2611

Bias relatif 46% 13% 6%

17-Okt-08

Harga pasar 0.87 3.05 7.5

Estimasi LSM 0.7335 3.2529 7.4155

Bias relatif 16% 7% 1%

16-Jan-09

Harga pasar 1.36 3.45 7.65

Estimasi LSM 1.1750 3.8223 7.8229

Bias relatif 14% 11% 2%

15-Jan-10

Harga pasar 2.82 5.1 8.55

Estimasi LSM 2.4029 5.0663 8.4630

Bias relatif 15% 1% 1%

Dari tabel 4.5, terlihat bahwa makin besar harga eksekusi, bias relatif yang didapat cenderung mengecil. Hal ini menjawab tujuan implementasi yang ke-3. Pada opsi dengan harga eksekusinya berada pada kondisi out of the money yaitu $25, bias relatif yang diperoleh cenderung besar, berbeda dengan bias relatif pada harga eksekusi $30 dan $35 yang berada pada kondisi in the money. Hal ini mungkin terjadi karena kebanyakan investor

mengharapkan harga yang tinggi pada saham yang ia pegang ketika harga saham dipasar turun. Sehingga banyak investor bertransaksi pada harga eksekusi yang in the money atau cukup jauh dari harga saham saat ini.

Banyaknya investor yang bertransaksi pada opsi tersebut menyebabkan terciptanya harga yang wajar, dan bukan permainan dari beberapa investor.

Dari tabel 4.5, juga terlihat bahwa harga eksekusi yang sama, untuk tiap-tiap waktu jatuh tempo yang berbeda, makin lama waktu jatuh tempo, bias relatif cenderung mengecil. Hal ini menjawab tujuan implementasi yang ke-4. Hasil yang terjadi cukup dimungkinkan, mengingat makin lama waktu jatuh tempo, prediksi dengan mengandalkan seluruh informasi yang dapat mempengaruhi harga saham akan cukup sulit, sehingga prediksi

menggunakan numerik menjadi pilihan utama. Sedangkan untuk periode waktu yang lebih pendek, informasi atau faktor-faktor yang mempengaruhi harga saham yang tidak bisa diwakili oleh metode numerik, akan mudah mencerminkan harga saham yang tebentuk di pasar. Sehingga metode LSM bukan menjadi pilihan utama untuk menentukan harga dalam jangka waktu yang pendek.

Estimasi menggunakan sampel yang cukup (≥1000 lintasan) yang telah dilakukan ada sebanyak 111 kali estimasi, didalamnya termasuk harga eksekusi yang sama namun dengan jumlah simulasi berbeda. Dari 111 estimasi tersebut, 63 (56,75%) diantaranya adalah estimasi untuk opsi put yang in the money. Dari keseluruhan estimasi terhadap opsi put yang in the

money, seluruhnya memiliki bias relatif < 25%, dan 85,71% diantaranya

memiliki bias relatif ≤10% yang artinya jika harga opsi sekitar $1, maka estimasi hanya terpaut maksimal sekitar $0.1 yang relatif cukup kecil.

Dari seluruh hasil estimasi yang dilakukan, kemudian diambil kesimpulan sebagai berikut.

1. Dari keseluruhan estimasi terhadap opsi put yang in the money, hasil estimasi yang didapat relatif cukup baik.

2. Jumlah simulasi yang dilakukan hendaknya tidak terlalu besar sehingga membutuhkan computational cost yang tinggi, dan juga tidak terlalu sedikit sehingga tidak mewakili semua kemungkinan lintasan harga saham.

3. Semakin besar harga eksekusi, bias relatif akan cenderung mengecil.

4. Dengan harga eksekusi yang sama, untuk tiap-tiap waktu jatuh tempo yang berbeda, makin lama waktu jatuh tempo, bias relatif cenderung mengecil.