xiii

ABSTRAK

ANALISIS KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCE SCORECARD

(Studi Kasus di PT. BPR Chandra Muktiartha)

Monica Kartika Sari NIM : 122114038 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui kinerja PT. BPR Chandra Muktiartha dengan menggunakan metode balance scorecard. Penelitian ini dilakukan untuk mendapatkan gambaran mengenai tolak ukur kinerja dengan pendekatan balance scorecard pada PT. BPR Chandra Muktiartha tahun 2013-2015.

Jenis penelitian ini adalah studi kasus. Penelitian dilaksanakan di PT. BPR Chandra Muktiartha. Jenis data yang digunakan dalam penelitian adalah data kualitatif dan kuantitatif sedangkan sumber datanya adalah data primer dan sekunder. Metode pengumpulan data dilakukan dengan menggunakan dokumentasi, kuesioner, dan wawancara. Teknik analisis data menggunakan analisis balance scorecard dengan empat perspektif yaitu: perspektif keuangan, pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran.

Hasil penelitian menunjukkan bahwa dilihat dari perspektif keuangan (NPL, LDR, profit margin, dan BOPO) berada pada kategori baik sedangkan ROA berada pada kategori sangat baik. Perspektif pelanggan (market share) berada pada katgori sangat baik, retensi pelanggan dan akuisisi pelanggan berada pada kategori baik. Perspektif proses bisnis internal NGR berada pada kategori sangat baik, AETR berada pada kategori tidak baik. Sedangkan perspektif pertumbuhan dan pembelajaran yaitu produktivitas karyawan dan retensi karyawan berada pada kategori baik, tingkat pelatihan karyawan berada pada kategori sangat baik, dan untuk kepuasan karyawan berada pada kategori puas.

Kata Kunci: Kinerja & Balance Scorecard

xiv

THE ANALYSIS OF BALANCE SCORECARD AS A COMPANY PERFORMANCE MEASUREMENT

(Case Study on PT. BPR Chandra Muktiartha)

Monica Kartika Sari NIM: 122114038 Universitas Sanata Dharma

Yogtakarta 2016

This research aims to ascertain the performance of PT. BPR Chandra Muktiartha using a Balanced scorecard. This research was conducted to obtain an overview of the performance benchmarks on a balanced scorcard approach at PT. BPR Chandra Muktiartha.

This research used a case study approach. Qualitative and quantitative data were obtained from primary and secondary data. Those data were gathered through documentation, questionairs, and interview. Data were analyzed by four perspectives of balanced scorecard which were financial perspective, customers perspective, internal business process perspective, as well as innovation and learning perspective.

The result show a good performance of PT. BPR Chandra Muktiartha on some measurement of Balanced scorecard. Financial perspective was in a good category when measured by NPL, LDR, Profit Margin, and BOPO, while it was in a very good category when measured by ROA. Internal Business Process measured by NGR was in a very good category. Unfortunately, different result revealed by measurement of AETR with bad category. Varied result shown by measurement on Innovation and Learning Perspectives. Employee productivity and retention were in good category. Employee training was in very good category. Good result also shown on the customer satisfaction.

ANALISIS KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCE SCORECARD

(Studi Kasus di PT. BPR Chandra Muktiartha)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Monica Kartika Sari NIM: 122114038

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCE SCORECARD

(Studi Kasus di PT. BPR Chandra Muktiartha)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Monica Kartika Sari NIM: 122114038

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

LEMBAR PERSEMBAHAN

“

Only God can handle all your fears

”

-MKS-

“

Casting all your anxieties on him, because he cares for you

(1 Petrus 5:7

)’’

Sebab Allah memberikan kepada kita bukan roh

ketakutan, melainkan roh yang membangkitkan

kekuatan, kasih dan ketertiban (2 Tim 1:7)

Skripsi ini ku persembahkan untuk :

Tuhan Y.M.E yang selalu menyertai

hidupku setiap hari

Ayahandaku Donatus Sudaljono dan Ibukku Yuliana

S.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS KINERJA PERUSAHAAN DENGAN MENGGUNAKAN

METODE BALANCE SCORECARD (Studi Kasus di PT. BPR Chandra Muktiartha) dan dimajukan untuk diuji pada tanggal 10 Oktober 2016 adalah hasil

karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 November 2016 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Monica Kartika Sari

NIM : 122114038

Dengan pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“ANALISIS KINERJA PERUSAHAAN DENGAN MENGGUNAKAN

METODE BALANCE SCORECARD”, Studi Kasus di PT. BPR Chandra Muktiartha

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk media lain untuk kepentingan akademisi tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal, 30 November 2016

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt., QIA., CA selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Ayahanda tercinta Donatus Sudaljono dan ibuku Yuliana Sumarsiem yang selalu

memberikan motivasi setiap harinya, kasih sayang, doa, dan dukungan..

4. Kakak-kakakku tersayang Lucia Ery Widianingsih, Bonifasius Beni Marwanto, dan Marcel Tri Hastomo yang selalu memberikan masukan dan dukungan untuk cepat lulus.

5. Ayahanda dari Akuntia Dieta Kartika Puspawardani (Pak Dadang) yang sudah banyak membantu dalam mencari tempat penelitian untuk penulis.

6. My boarding house Dayatugiran yaitu Dio, Uye, Valen, Erin, Marie, dan Venti yang selalu menyemangati, mendukung, dan yang dengan setia mendengar keluh kesahku setiap harinya.

7. Sahabat-sahabatku terkasih teman seperjuangan Akuntia Dieta Kartika P, Brigita Maria Djohan, Sherefina Levellin Y, Anya Clorinda Nathania H, Anni Fitry P, Dian Christi, dan Laurensia Kinanthi Rosa Utami.

viii

9. Teman-teman akuntansi angkatan 2012, terimakasih untuk canda tawa, kesan, dan kenangan yang telah kita ukir bersama dari perkuliahan awal sampai akhir. 10. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 November 2016

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

A. Pengertian Kinerja dan Pengukuran Kinerja ... 7

B. Bank ... 8

C. Pengertian Balance Scorecard ... 9

BAB III METODE PENELITIAN ... 19

A. Jenis data ... 19

B. Tempat dan Waktu Penelitian ... 19

C. Sumber Data ... 20

x

E. Teknik Pengumpulan Data ... 21

F. Populasi dan Sampel... 22

G. Teknik Analisis Data ... 22

H. Pengujian Kualitas Data ... 32

BAB IV GAMBARAN UMUM PERUSAHAAN ... 33

A. Sejarah Perusahaan BPR Chandra Muktiartha ... 33

B. Visi dan Misi BPR Chandra Muktiartha ... 33

C. Produk BPR Chandra Muktiartha ... 34

D. Tugas dan Tanggung jawab ... 35

BAB V ANALISIS DATA DAN PEMBAHASAN... 62

A. Perspektif Keuangan ... 62

B. Perspektif Pelanggan ... 68

C. Perspektif Proses Bisnis Internal ... 71

D. Perspektif Pertumbuhan dan Pembelajaran ... 73

BAB VI PENUTUP ... 88

A. Kesimpulan ... 88

B. Keterbatasan Penelitian ... 90

C. Saran ... 90

DAFTAR PUSTAKA ... 93

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Skala sikap pada Perspektif Karyawan ... 32

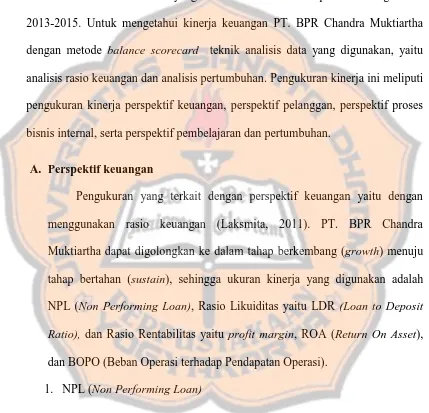

Tabel 5.1 NPL (Non Performing Loan) ... 63

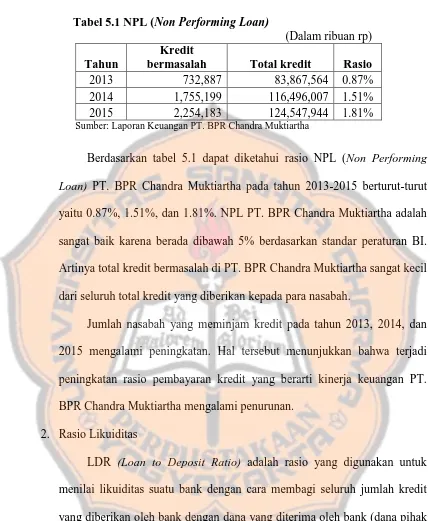

Tabel 5.2 LDR (Loan to Deposit Ratio) ... 64

Tabel 5.3 Profit Margin... 65

Tabel 5.4 ROA (Return on Asset) ... 66

Tabel 5.5 Beban Operasi terhadap Biaya Operasi ... 67

Tabel 5.6 Market Share ... 68

Tabel 5.7 Retensi Pelanggan ... 69

Tabel 5.8 Akuisisi Pelanggan ... 70

Tabel 5.9 Net Growth Ratio ... 71

Tabel 5.10 Adminidtrative Expense to Total Revenue ... 72

Tabel 5.11 Produktivitas Karyawan ... 74

Tabel 5.12 Retensi Karyawan ... 75

Tabel 5.13 Tingkat Pelatihan Karyawan ... 76

Tabel 5.14 Rangkuman Validitas Kinerja Karyawan PT. BBPR Chandra Muktiartha ... 78

Tabel 5.15 Rangkuman Validitas Harapan Karyawan PT. BBPR Chandra Muktiartha ... 77

Tabel 5.16 Rangkuman Hasil Uji Reliabilitas ... 78

Tabel 5.17 Urutan Atribut Penting Menurut Karyawan ... 79

Tabel 5.18 Bobot Atribut... 80

Tabel 5.19 Indikator Kepemimpinan... 81

Tabel 5.20 Indikator Motivasi ... 81

Tabel 5.21 Indikator Semangat Kerja ... 82

Tabel 5.22 Indikator Kondisi Fisik ... 82

Tabel 5.23 Indikator Gaji ... 82

Tabel 5.24 Kesenjangan antara belief rata-rata dengan ideal rata-rata ... 83

xii

DAFTAR LAMPIRAN

Halaman

LAMPIRAN I ... 96

Surat Keterangan Penelitian di PT. BPR Chandra Muktiartha ... 96

LAMPIRAN II ... 97

Kuesioner Penelitian Tanggapan Kepuasan Karyawan terhadap Atribut PT. BPR Chandra Muktiartha ... 97

LAMPIRAN III ... 102

Data Belief (Sesungguhnya) Karyawan ... 102

Data Ideal (yang Diharapkan) Karyawan ... 105

LAMPIRAN IV ... 108

Output Correlations ... 108

Frequencies... 112

LAMPIRAN V ... 116

Output Belief Kepuasan Karyawan (Reliability) ... 116

Output Ideal Kepuasan Karyawan (Reliability) ... 117

LAMPIRAN VI ... 118

Tabel Nilai r Product Moment ... 118

LAMPIRAN VII ... 119

Laporan Laba Rugi ... 119

Laporan Neraca ... 121

Data Nasabah ... 123

Delta Unit Kerja ... 123

Tingkat Pelatihan Karyawan ... 123

LAMPIRAN VIII ... 125

xiii

ABSTRAK

ANALISIS KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCE SCORECARD

(Studi Kasus di PT. BPR Chandra Muktiartha)

Monica Kartika Sari NIM : 122114038 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui kinerja PT. BPR Chandra Muktiartha dengan menggunakan metode balance scorecard. Penelitian ini dilakukan untuk mendapatkan gambaran mengenai tolak ukur kinerja dengan pendekatan balance scorecard pada PT. BPR Chandra Muktiartha tahun 2013-2015.

Jenis penelitian ini adalah studi kasus. Penelitian dilaksanakan di PT. BPR Chandra Muktiartha. Jenis data yang digunakan dalam penelitian adalah data kualitatif dan kuantitatif sedangkan sumber datanya adalah data primer dan sekunder. Metode pengumpulan data dilakukan dengan menggunakan dokumentasi, kuesioner, dan wawancara. Teknik analisis data menggunakan analisis balance scorecard dengan empat perspektif yaitu: perspektif keuangan, pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran.

Hasil penelitian menunjukkan bahwa dilihat dari perspektif keuangan (NPL, LDR, profit margin, dan BOPO) berada pada kategori baik sedangkan ROA berada pada kategori sangat baik. Perspektif pelanggan (market share) berada pada katgori sangat baik, retensi pelanggan dan akuisisi pelanggan berada pada kategori baik. Perspektif proses bisnis internal NGR berada pada kategori sangat baik, AETR berada pada kategori tidak baik. Sedangkan perspektif pertumbuhan dan pembelajaran yaitu produktivitas karyawan dan retensi karyawan berada pada kategori baik, tingkat pelatihan karyawan berada pada kategori sangat baik, dan untuk kepuasan karyawan berada pada kategori puas.

xiv

ABSTRACT

THE ANALYSIS OF BALANCE SCORECARD AS A COMPANY PERFORMANCE MEASUREMENT

(Case Study on PT. BPR Chandra Muktiartha)

Monica Kartika Sari BPR Chandra Muktiartha.

This research used a case study approach. Qualitative and quantitative data were obtained from primary and secondary data. Those data were gathered through documentation, questionairs, and interview. Data were analyzed by four perspectives of balanced scorecard which were financial perspective, customers perspective, internal business process perspective, as well as innovation and learning perspective.

The result show a good performance of PT. BPR Chandra Muktiartha on some measurement of Balanced scorecard. Financial perspective was in a good category when measured by NPL, LDR, Profit Margin, and BOPO, while it was in a very good category when measured by ROA. Internal Business Process measured by NGR was in a very good category. Unfortunately, different result revealed by measurement of AETR with bad category. Varied result shown by measurement on Innovation and Learning Perspectives. Employee productivity and retention were in good category. Employee training was in very good category. Good result also shown on the customer satisfaction.

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan dunia perbankan yang semakin pesat pada saat ini

menyebabkan perubahan yang besar dalam hal persaingan strategi antar bank

dan hubungan antara perbankan dengan nasabahnya. Peran manajemen yang

baik sangat diperlukan dalam perbankan tersebut untuk merancang strategi

yang dibutuhkan dalam kemajuan perbankan di masa mendatang. Mengingat

tujuan utama perbankan adalah memberikan pelayanan jasa yang

sebaik-baiknya kepada masyarakat. Masyarakat bebas untuk memilih bank yang

mampu memberikan pelayanan memuaskan bagi mereka. Kebutuhan

masyarakat akan keberadaan bank sebagai penyedia dana sangat berarti bagi

masyarakat karena dapat membantu dalam mendapatkan modal usaha.

Kepercayaan masyarakat terhadap dunia perbankan semakin lama semakin

meningkat yang terlihat dari meningkatnya dana yang ditanamkan masyarakat

di bank.

Perusahaan dihadapkan pada penentuan strategi dalam pengelolaan

bisnisnya. Penentuan strategi akan dijadikan sebagai landasan dan kerangka

kerja untuk mewujudkan sasaran-sasaran kerja yang telah ditentukan oleh

manajemen. Oleh karena itu dibutuhkan suatu alat untuk mengukur kinerja

sehingga dapat diketahui sejauh mana strategi dan sasaran yang telah

ditentukan dapat tercapai. Penilaian kinerja memegang peranan penting

diketahui efektivitas dari penetapan suatu strategi dan penerapannya dalam waktu

tertentu. Penilaian kinerja dapat mendeteksi kelemahan dan kekurangan yang

masih terdapat dalam perusahaan, untuk selanjutnya dilakukan perbaikan dimasa

mendatang (Hanuma, 2010).

Pengukuran kinerja merupakan hal yang penting yang harus dilakukan oleh

perusahaan. Pengukuran kinerja ini bertujuan untuk melihat kinerja perusahaan

khususnya perbankan yang selama ini sudah berjalan, memberikan informasi yang

dapat digunakan untuk mengevaluasi dan mengembangkan kinerja. Seperti yang

kita ketahui, selama ini pengukuran kinerja yang digunakan adalah pengukuran

kinerja yang berfokus pada aspek keuangan dan kurang memperhatikan aspek

kinerja dari segi nonkeuangan. Sedangkan pengukuran kinerja yang diukur dari

aspek keuangan belum mampu mencerminkan kinerja perusahaan secara

keseluruhan.

Hal tersebut dapat di atasi dengan menggunakan sistem pengukuran kinerja

yang dirancang oleh Kaplan dan Norton yaitu balance scorecard. Konsep

balance scorecard yang dibuat oleh Kaplan dan Norton pada tahun 1992 adalah sebuah metode penilaian kinerja yang mengukur aspek keuangan dan

nonkeuangan dari suatu perusahaan dengan menyesuaikan pada strategi dan

tujuan yang ingin dicapai perusahaan. Dari percobaan penggunaan balance

scorecard pada tahun 1992, perusahaan-perusahaan yang ikut serta dalam penelitian tersebut menunjukkan pelipatgandaan kinerja keuangan perusahaan.

Menurut Mulyadi (2011), balance scorecard adalah sekumpulan ukuran kinerja

3

pembelajaran dan pertumbuhan. Kata “balanced” dalam balance scorecard berarti bahwa dalam pengukuran kinerja harus terdapat keseimbangan (balance) antara

ukuran keuangan dan ukuran nonkeuangan (ukuran operasional). Manajer dituntut

untuk menghasilkan kinerja keuangan yang diakibatkan dari kinerja operasional.

Balance scorecard dimanfaatkan untuk menyeimbangkan usaha dan perhatian pada kinerja keuangan dan nonkeuangan, serta kinerja jangka pendek

dan kinerja jangka panjang. Balance scorecard cukup komprehensif dalam

mewujudkan kinerja dalam keempat perspektif tersebut, agar keberhasilan

keuangan yang dihasilkan bersifat berkesinambungan.

Berdasarkan latar belakang di atas, maka dalam penelitian ini penulis

mengambil judul “Analisis Kinerja Perusahaan dengan Menggunakan Metode

Balance Scorecard (Studi kasus di PT. BPR Chandra Muktiartha)” yang mereplikasi dari penelitian sebelumnya yaitu Arsenia Venda Laksmita tahun 2011 dengan judul penelitian “Analisis Pengukuran Kinerja Perusahaan dengan Metode

Balance Scorecard (Studi kasus di PT. Bank Jateng Cabang Utama Semarang)” dan Alfa Ray Cahyanigrum tahun 2014 dengan judul penelitian “Analisis

Pengukuran Kinerja dengan Menggunakan Metode Balance Scorecard (Studi kasus di KBPR Bank Pasar PATMA Klaten)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah “Bagaimana

metode balance scorecard yang dilihat dari empat perspektif: keuangan,

pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran?”

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang sudah dikemukakan di atas, maka

tujuan penelitian ini adalah untuk mengetahui kinerja PT. BPR Chandra

Muktiartha apabila diukur dengan metode balance scorecard yang dilihat

dari empat perspektif: keuangan, pelanggan, proses bisnis internal, serta

pertumbuhan dan pembelajaran.

D. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat memberikan manfaat

yang dapat berguna bagi beberapa pihak yang berkepentingan, yaitu:

1. Bagi Penulis

Manfaat penelitian ini dapat memberikan pemahaman yang berguna

bagi penulis untuk memahami teori-teori mengenai pengukuran kinerja

dengan metode balance scorecard yang telah dipelajari serta dapat

menambah wawasan yang lebih luas bagi penulis.

2. Bagi PT. BPR Chandra Muktiartha

Hasil penelitian yang diberikan oleh penulis diharapkan dapat

memberikan informasi dan masukan yang dapat berguna bagi PT. BPR

Chandra Muktiartha dalam menilai kinerja perusahaan dengan penggunaan

5

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah bacaan ilmiah bagi

mahasiswa Universitas Sanata Dharma Yogyakarta khususnya Fakultas

Ekonomi dalam penelitian-penelitian selanjutnya tentang balance

scorecard.

E.Sistematika Penulisan

Bab I Pendahuluan

Bab ini menjelaskan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II Landasan Teori

Bab ini menjelaskan tentang pengertian kinerja dan pengukuran

kinerja, pengertian bank, pengertian balance scorecard, aspek-aspek

yang diukur dalam balance scorecard meliputi: perspektif keuangan,

perspektif pelanggan, perspektif proses bisnis internal, perspektif

pembelajaran dan pertumbuhan.

Bab III Bab ini menjelaskan tentang jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, teknik pengumpulan data,

populasi dan sampel, instrumen pengujian data, serta teknik analisis

Bab IV Bab ini menjelaskan tentang data perusahaan terdiri dari gambaran

umum perusahaan meliputi: sejarah dan perkembangan perusahaan,

slogan, visi, misi, dan budaya perusahaan serta struktur organisasi.

Bab V Bab ini menjelaskan tentang analisis data yang diperoleh dari

perusahaan dengan menggunakan metode dan teknik yang sesuai

dengan teori yang sudah ada serta pembahasannya.

Bab VI Bab ini menjelaskan tentang kesimpulan, keterbatasan, dan saran bagi

7

BAB II

TINJAUAN PUSTAKA

A. Kinerja dan Pengukuran Kinerja

1. Kinerja

Menurut Mahsun et.al (2011: 141) kinerja (performance) adalah

gambaran mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan

visi organisasi yang tertuang dalam strategic planning suatu organisasi.

Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat

keberhasilan individu maupun kelompok individu.

2. Pengukuran Kinerja

Menurut Robertson (2002) dalam Mahsun (2011), pengukuran

kinerja (performance measurement) adalah suatu proses penilaian

kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan

sebelumnya, termasuk informasi atas efisiensi penggunaan sumber daya

dalam menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa

baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa

jauh pelanggan terpuaskan), hasil kegiatan dibandingkan dengan maksud

3. Manfaat Pengukuran Kinerja

Menurut Lynch dan Cross (1993) dalam Yuwono et.al (2006: 29),

manfaat sistem pengukuran kinerja yang baik adalah:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan

membawa perusahaan lebih dekat pada pelanggannya dan membuat

seluruh orang dalam organisasi terlibat dalam upaya memberi

kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari

mata-rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong

upaya-upaya pengurangan terhadap pemborosan tersebut.

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi

lebih konkret sehingga mempercepat proses pembelajaran organisasi.

e. Membangun konsensus untuk melakukan suatu perubahan dengan

memberi penghargaan (reward) atas perilaku yang diharapkan

tersebut.

B. Bank

Pengertian bank menurut (Undang-undang No.10 Tahun 1998, Pasal 1)

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

9

Menurut Ismail (2010), berdasarkan jenis-jenis bank yang ditinjau dari

segi fungsinya dibedakan menjadi tiga yaitu:

1. Bank Sentral

Bank sentral merupakan bank yang berfungsi sebagai pengatur

bank-bank yang ada dalam suatu negara. Bank sentral hanya ada satu di

setiap negara dan mempunyai kantor yang hampir di setiap provinsi.

Bank sentral yang ada di Indonesia adalah Bank Indonesia.

2. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Fungsi

BPR umumnya yaitu hanya memberikan pelayanan jasa dalam

menghimpun dana dari masyarakat dan menyalurkannya kepada

masyarakat. BPR tidak memberikan pelayanan dalam lalu lintas

pembayaran atau giral.

C. Pengertian Balance Scorecard

Menurut Kaplan dan Norton (2000: 16), balance scorecard adalah

diturunkan dari strategi perusahaan. Selain ukuran kinerja finansial masa lalu,

balance scorecard juga memperkenalkan pendorong kinrja finansial masa depan. Pendorong kinerja, yang meliputi perspektif pelanggan, proses bisnis

internal, dan pembelajaran serta pertumbuhan, diturunkan dari proses

penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit dan

ketat ke dalam berbagai tujuan dan ukuran yang nyata.

Menurut Anthony et.al. dalam Rangkuti (2011: 204), definisi dari

balance scorecard adalah ukuran dan sistem manajemen yang memandang kinerja suatu unit bisnis dari empat perspektif: keuangan, pelanggan, peroses

bisnis internal, serta pembelajaran dan pertumbuhan. Sedangkan menurut

Charles H Brandon et.al. dalam Rangkuti (2011: 204), definisi balance

scorecard adalah pendekatan sistem untuk mengorganisasikan ukuran kinerja ke dalam kerangka yang terintegrasi dan mudah dipahami berdasarkan empat

perspektif berbeda (key variable) yang menetapkan sasaran perusahaan.

D. Aspek-aspek yang diukur dalam Balance Scorecard

Menurut Yuwono et.al. (2006: 31), empat aspek pengukur kinerja

menggunakan balance scorecard sebagai berikut:

1. Perspektif Keuangan

Pengukuran kinerja keuangan akan menunjukkan apakah

perencanaan dan pelaksanaan strategi memberikan perbaikan yang

mendasar bagi keuntungan perusahaan. Pengukuran kinerja keuangan

11

bertumbuh (growth), bertahan (sustain), dan menuai (harvest). Tiap

tahapan memiliki sasaran yang berbeda, sehingga penekanan

pengukurannya berbeda pula.

a. Bertumbuh (Growth) adalah tahapan awal siklus kehidupan

perusahaan dimana perusahaan memiliki produk atau jasa yang

secara signifikan memiliki potensi pertumbuhan terbaik. Manajemen

terikat dengan komitmen untuk mengembangkan suatu produk/jasa

dan fasilitas produksi, menambah kemampuan operasi,

mengembangkan sistem, infrastuktur, dan jaringan distribusi yang

akan mendukung hubungan global, serta membina dan

mengembangkan hubungan dengan pelanggan. Dalam tahap

pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang

negatif dengan tingkat pengembalian modal yang rendah. Tolok ukur

kinerja yang cocok dalam tahap ini adalah, tingkat pertumbuhan

pendapatan atau penjualan dalam segmen pasar yang telah

ditargetkan.

b. Bertahan (Sustain) adalah tahapan kedua di mana perusahaan masih

melakukan investasi dalam reinvestasi dengan mengisyaratkan

tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba

mempertahankan pangsa pasar yang ada, bahkan

mengembangkannya. Investasi yang dilakukan umumnya diarahkan

untuk menghilangkan kemacetan, mengembangkan kapasitas, dan

keuangan pada tahap ini diarahkan pada besarnya tingkat

pengembalian atas investasi yang dilakukan.

c. Menuai (Harvest) dalah tahapan ketiga di mana perusahaan

benar-benar memanen/menuai hasil investasi di tahap-tahap sebelumnya.

Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan

kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan

perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini,

sehingga diambil sebagai tolok ukur, adalah memaksimumkan arus

kas masuk dan pengurangan modal kerja.

Pengukuran kinerja keuangan untuk bank dapat diukur melalui rasio

rentabilitas dan rasio likuiditas sebagai berikut (Laksmita, 2011):

1) NPL (Non Performing Loan)

Rasio kredit diproksikan dengan NPL (Non Performing Loan),

yang merupakan perbandingan antara total kredit bermasalah terhadap

total kredit yang diberikan. Credit risk adalah risiko yang dihadapi bank

karena menyalurkan dananya dalam bentuk pinjaman kepada

masyarakat. Karena berbagai sebab, debitur mungkin saja menjadi tidak

memenuhi kewajibannya kepada bank seperti pembayaran pokok

pinjaman, pembayaran bunga, dan lain-lain.

2) Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio

13

kembali kewajiban kepada para nasabah yang telah menanamkan

dananya dengan kredit yang diberikan kepada para debiturnya.

3) Rasio Rentabilitas (Rasio Profitabilitas)

Rasio rentabilitas merupakan alat untuk menganalisis atau

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh

bank yang bersangkutan. Rasio yang digunakan sebagai berikut:

a) Net Profit Margin

Menurut Weston dan Copeland (1998), net profit margin

merupakan perbandingan antara laba bersih dengan penjualan.

Rasio ini sangat penting bagi manajer operasi karena

mencerminkan strategi penetapan harga penjualan yang diterapkan

perusahaan dan kemampuannya untuk mengendalikan beban usaha.

Semakin besar net profit margin berarti semakin efisien perusahaan

tersebut dalam mengeluarkan biaya-biaya sehubungan dengan

kegiatan operasinya.

b) Return On Assets (ROA)

Menurut Riyadi (2006), return on assets adalah perbandingan

antara keuntungan ebelum biaya bunga dan pajak (EBIT = Earning

before interest and taxes) dengan seluruh aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan

dengan seluruh modal yang ada didalamnya untuk menghasilkan

keuntungan, dengan menggunakan data yang ada pada Neraca dan

c) Rasio Efisiensi (Biaya Operasional dan Pendapatan Operasional)

Rasio efisiensi (BOPO) merupakan rasio yang digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan

kegiatan operasinya atau rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional.

2. Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan

atas pentingnya fokus pelanggan dan kepuasan pelanggan. Perspektif ini

merupakan indikator utama. Jika pelanggan tidak puas mereka akan mencari

produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari

perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun

saat ini kinerja keuangan terlihat baik.

Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu:

a. Pengukuran inti pelanggan (customer core measurement)

1) Pangsa pasar (market share)

Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas

keseluruhan pasar yang ada, yang meliputi: jumlah pelanggan, jumlah

15

2) Retensi pelanggan (customer retention)

Mengukur tingkat di mana perusahaan dapat mempertahankan

hubungan dengan konsumen. Dalam hal ini, retensi pelanggan dapat

dihitung dengan cara membagi jumlah pelanggan lama/total pelanggan.

3) Akuisisi pelanggan (customer acquisition)

Mengukur tingkat di mana suatu unit bisnis mampu menarik

pelanggan baru atau memenangkan bisnis baru. Hal ini bisa diukur dengan

cara menghitung jumlah pelanggan baru/total pelanggan secara

keseluruhan.

4) Kepuasan pelanggan (customer satisfaction)

Pengaruh timbal balik dari hasil yang diberikan oleh perusahaan.

Kepuasan pelanggan ini tidak bisa ditekan berlebihan.

5) Keuntungan pelanggan (customer profitability)

Mengukur laba bersih dari seorang pelanggan atau segmen setelah

dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan

tersebut.

b. Proporsi nilai pelanggan (customer value proposition)

1) Atribut layanan produk (product/service attributes)

Meliputi fungsi dari produk atau jasa, harga, dan kualitas. Pelanggan

memiliki preferensi yang berbeda-beda atas produk yang ditawarkan.

Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas

2) Hubungan pelanggan (customer relationship)

Menyangkut perasaan pelanggan terhadap proses pembelian produk

yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi

oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan

dengan masalah waktu penyampaian.

3) Citra dan reputasi (image and reputation)

Menggambarkan faktor-faktor intangible yang menarik seorang

konsumen untuk berhubungan dengan perusahaan. Membangun image dan

reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang

dijanjkan.

3. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan

menggunakan analisis rantai nilai (value-chain). Manajemen mengidentifikasi

proses internal bisnis yang kritis yang harus diunggulkan perusahaan.

Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka

sesuai dengan spesifikasi pelanggan.

Menurut Rangkuti (2011: 102) proses internal bisnis dapat diukur

melalui indikator:

a. Proses inovasi

Proses inovasi adalah proses di mana perusahaan mampu memahami

17

b. Proses operasi

Proses operasi adalah proses untuk membuat dan menyampaikan

produk jasa. Pengukuran kinerja yang terkait dalam proses operasi

dikelompokkan pada waktu, kualitas, dan biaya.

c. Proses pelayanan purna jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah

penjualan produk jasa tersebut dilakukan. Perusahaan dapat mengukur

apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan

pelanggan, dengan menggunakan tolok ukur yang bersifat kualitas, biaya,

dan waktu seperti yang dilakukan dalam proses operasi. Untuk siklus

waktu, perusahaan dapat menggunakan pengukuran waktu dari saat

keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.

4. Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan bersumber dari faktor sumber

daya manusia, sistem, dan prosedur organisasi. Termasuk dalam perspektif ini

adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan

perbaikan individu dan organisasi. Perspektif pembelajaran dan pertumbuhan

merupakan fondasi keberhasilan bagi knowledge-worker organization dengan

tetap memperhatikan faktor sistem dan organisasi. Hasil dari pengukuran

ketiga perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang

besar antara kemampuan orang, sistem, dan prosedur yang ada saat ini dengan

Menurut Kaplan dan Norton dalam Rangkuti (2011), “learning” lebih

sekedar “training” karena pembelajaran meliputi pula proses “mentoring dan

tutoring”, seperti kemudahan dalam komunikasi di segenap pegawai yang

memungkinkan mereka untuk siap membantu jika dibutuhkan. Dalam

perspektif ini, perusahaan melihat tolok ukur sebagai berikut:

a. Kemampuan karyawan

Perencanaan dan upaya implementasi pelatihan ulang pegawai yang

menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk

mencapai tujuan organisasi.

b. Kemampuan sistem informasi

Dengan kemampuan sistem informasi yang memadai, kebutuhan

seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan

tepat waktu dapat dipenuhi dengan sebaik-baiknya.

c. Motivasi, pemberdayaan, dan keselarasan

Perspektif ini penting untuk menjamin adanya proses yang

berkesinambungan terhadap upaya pemberian motivasi dan inisiatif yang

sebesar-besarnya bagi pegawai. Paradigma manajemen terbaru

menjelaskan bahwa proses pembelajaran sangat penting bagi pegawai

untuk melakukan trial and error sehingga turbulensi lingkungan

sama-sama dicoba-kenali tidak saja oleh jenjang manajemen strategis tetapi juga

oleh segenap pegawai di dalam organisasi sesuai kompetensinya

19

Dalam menentukan tujuan dan ukuran yang berkaitan dengan kemampuan

karyawan ada tiga hal yang dipertimbangkan pada penelitian ini yaitu (Zudia,

2010):

1. Produktivitas Karyawan

Produktivitas karyawan adalah suatu ukuran hasil, dampak keseluruhan

usaha peningkatan moral dan keahlian karyawan, inovasi, dan kepuasan

pelanggan. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh

para karyawan dengan jumlah yang dikerahkan untuk menghasilkan keluaran

tersebut. Ada banyak cara untuk mengukur produktivitas kerja dan salah satu

ukuran produktivitas yang paling sederhana adalah pendapatan perkapita.

2. Persentase Pelatihan Karyawan yang Terampil

Pembinaan dan pengembangan sumber daya manusia merupakan

prioritas yang perlu diperhatikan. Hal ini dilakukan dalam upaya untuk

meningkatkan kompetensi dalam mengelola manajemen, sehingga karyawan

terus dapat berkembang dan terampil di masing-masing unit kerja.

3. Kepuasan Karyawan

Kepuasan kerja secara keseluruhan saat ini dipandang sangat penting

oleh sebagian besar perusahaan dan hal ini merupakan pra-kondisi untuk

meningkatkan produktivitas, daya tanggap mutu, dan layanan pelanggan.

Kepuasan karyawan dapat tercapai apabila pihak manajer dapat melakukan

E. Keunggulan Balance Scorecard

Menurut Rangkuti (2011: 94), beberapa keunggulan utama sistem balance

scorecard dalam mendukung proses manajemen strategis antara lain:

a. Memotivasi personel untuk berpikir dan bertindak strategis. Untuk

meningkatkan kinerja keuangan perusahaan, personel perlu menempuh

langkah-langkah strategis dalam hal permodalan yang memerlukan

langkah besar berjangka panjang. Selain itu sistem ini juga menuntut

personel untuk mencari inisiatif-inisiatif strategis dalam mewujudkan

sasaran-sasaran yang telah ditetapkan.

b. Menghasilkan program kerja yang menyeluruh. Sistem balance scorecard

merumuskan sasaran strategis melalui keempat perspektif. Ketiga

perspektif nonkeuangan hendaknya dipicu dari aspek keuangan.

c. Menghasilkan bussines plan yang terintegrasi. Sistem balance scorecard

dapat menghasilkan dua macam integrasi : (a) integrasi antara visi dan

misi perusahan dengan program dan (b) integrasi program dengan rencana

21

BAB III

METODE PENELITIAN A. Jenis Data

Jenis data yang digunakan dalam penelitian ini dapat diuraikan sebagai

berikut:

1. Data Kualitatif

Data kualitatif adalah data berupa keterangan-keterangan

menggunakan metode deskriptif yaitu proses pemecahan masalah dengan

menjabarkan kondisi subjek dan objek pada periode penelitian berdasarkan

fakta-fakta sebagaimana adanya dengan metode pengukuran balance

scorecard dan aspek-aspek manajemen pada PT. BPR Chandra Muktiartha.

2. Data Kuantitatif

Data kuantitatif adalah data yang berupa angka-angka secara tertulis

seperti data keuangan (laporan neraca dan laba rugi konsolidasian tahun

2013-2015) PT. BPR Chandra Muktiartha.

B.Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan pada PT. BPR Chandra Muktiartha, yang

beralamat di Jalan Gedong Kuning No. 157, Banguntapan, Kota

Yogyakarta, Daerah Istimewa Yogyakarta.

C. Sumber Data

1. Data Primer

Data yang diperoleh secara langsung di tempat penelitian atau

tempat yang menjadi objek penelitian. Data primer yang digunakan

dalam penelitian ini yaitu hasil pengamatan dan pencatatan yang

diperoleh selama pelaksanaan penelitian.

2. Data Sekunder

Data pendukung yang diperoleh oleh peneliti secara tidak langsung.

Misalnya dari data atau dokumen-dokumen perusahaan yang

berhubungan dengan objek penelitian.

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Manajer PT. BPR Chandra Muktiartha.

b. Karyawan PT. BPR Chandra Muktiartha.

c. Nasabah PT. BPR Chandra Muktiartha.

2. Objek Penelitian

a. Laporan keuangan neraca dan laba rugi konsolidasian PT. BPR

Chandra Muktiartha periode 2013-2015.

b. Data jumlah karyawan dan nasabah PT. BPR Chandra Muktiartha

periode 2013-2015.

23

E. Teknik Pengumpulan Data

Peneliti menggunakan teknik pengumpulan data dengan cara sebagai

berikut:

1. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data dengan melakukan

penelitian terhadap data PT. BPR Chandra Muktiartha. Data tersebut

meliputi data keuangan tahun 2013-2015, data nasabah tahun 2013-2015,

data karyawan tahun 2013-2015, struktur organisasi, dan gambaran

umum tentang PT. BPR Chandra Muktiartha.

2. Kuesioner

Kuesioner ini akan diberikan kepada karyawan PT. BPR Chandra

Muktiartha agar penelitian ini dapat tepat dan akurat. Peneliti

menggunakan kuesioner yang mengacu pada skripsi Zudia 2010.

3. Wawancara

Dalam penelitian ini penulis menggunakan wawancara tidak

terstruktur. Wawancara tidak struktur menurut Sugiyono (2000: 132),

adalah wawancara yang bebas di mana peneliti tidak menggunakan

pedoman wawancara yang telah tersusun secara sistematis dan lengkap

untuk pengumpulan datanya. Pedoman wawancara yang digunakan

hanya berupa garis-garis besar permasalahan yang akan ditanyakan. Dari

hasil wawancara data yang diperoleh adalah perkembangan PT. BPR

F. Populasi dan sampel

Populasi menurut Sugiyono (2000: 72) adalah wilayah generalisasi

yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Sampel menurut Sugiyono (2000: 73) adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Populasi dan

sampel yang diambil pada penelitian ini adalah karyawan dan nasabah PT.

BPR Chandra Muktiartha. Sedangkan teknik sampling yang digunakan oleh

penulis dalam penelitian ini adalah teknik sampling aksidental menurut

Sugiyono (2000: 77) yaitu teknik penentuan sampel berdasarkan kebetulan, di

mana siapa saja (karyawan dan nasabah) yang secara kebetulan bertemu

dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang

kebetulan ditemui cocok sebagai sumber data. Sampel telah ditentukan oleh

kebijakan PT. BPR Chandra Muktiartha untuk menyebarkan beberapa

kuesioner di kantor pusat dan kantor cabang.

G. Teknik Analisis Data

1. Perspektif Keuangan

Pengukuran yang terkait dengan perspektif keuangan yaitu dengan

menggunakan rasio keuangan yaitu (Laksmita, 2011):

a. NPL (Non Performing Loan)

Rasio kredit diproksikan dengan non performing loan (NPL),

25

terhadap total kredit yang diberikan. Rumusnya adalah sebagai

berikut:

Berdasarkan Peraturan Bank Indonesia Nomor 13/1/PBI/2011,

standar terbaik NPL yaitu < 5%. Jika NPL > 5% dikatakan tidak

baik.

b. Rasio Likuiditas

Rasio ini untuk mengukur kemampuan perusahaan dalam

membayar semua utang jangka pendek. LDR (Loan to Deposit

Ratio) adalah rasio yang digunakan untuk menilai likuiditas suatu bank dengan cara membagi seluruh jumlah kredit yang diberikan

oleh bank dengan dana yang diterima oleh bank (dana pihak ketiga

seperti tabungan, giro, dan deposito). Rumus mencari rasio LDR

adalah sebagai berikut:

Berdasarkan Peraturan Bank Indonesia nomor 13/24/DPNP/2011

standar terbaik LDR (Loan to Deposit Ratio) adalah 85-110%.

c. Rasio Rentabilitas (Rasio Profitabilitas)

Rasio ini digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan keuntungan pada tingkat penjualan aset dan

1) Profit Margin

Rasio ini menggambarkan laba bersih yang diperoleh oleh Bank

untuk setiap pendapatan. Dengan rumus:

Semakin tinggi nilai profit margin maka akan semakin baik, karena

dianggap perusahaan cukup baik dalam memperoleh laba.

2) ROA ( Return On Asset )

Rasio ini menggambarkan kemampuan perusahaan untuk

menghasilkan keuntungan dari seluruh aktiva yang dimiliki. Rumus

untuk mencari ROA adalah sebagai berikut:

Berdasarkan Peraturan Bank Indonesia Nomor 13/1/PBI/2011 ROA

(Return on Asset) dikatakan sangat baik jika ROA ≥ 2%, ROA antara 1,25-2% dikategorikan baik, ROA antara 0,5-1,25% dapat

dikategorikan cukup baik, ROA antara 0-0,5% dikategorikan kurang baik, ROA ≤ 0% dapat dikategorikan tidak baik.

3) BOPO (Beban Operasi terhadap Pendapatan Operasi)

Biaya operasional dihitung berdasarkan penjumlahan dari total

beban bunga dan total beban operasional. Pendapatan operasional

adalah penjumlahan dari total pendapatan bunga dan total pendapatan

operasional lainnya. Rumus untuk mencari BOPO adalah sebagai

27

Standar ketentuan yang ditetapkan oleh Peraturan Bank Indonesia

Nomor 13/24/DPNP/2011 untuk rasio BOPO terbaik sebesar 92-94%.

Jika nilai rasio BOPO berada < 92% adalah baik, dan dikatakan tidak

baik jika berada > 94%.

2. Perspektif Pelanggan

Pengukuran terkait dalam pelanggan meliputi customer core

manajemen dan customer value proposition. Tujuan dari pengukuran perspektif pelanggan adalah untuk mengetahui seberapa banyak pelanggan

yang ada dan seberapa besar kepuasan pelanggan terhadap PT. BPR Chandra

Muktiartha. Dalam perspektif pelanggan rasio yang dapat dihitung adalah

sebagai berikut:

a. Pangsa Pasar

Pengukuran pangsa pasar dapat dianalisis secara deskriptif melalui

data sekunder pangsa pasar PT. BPR Chandra Muktiartha. Pengukuran

ini bertujuan untuk mengetahui seberapa besar persentase penguasaan

pangsa pasar dibandingkan bank umum lainnya. Semakin tinggi

persentase nilai pangsa pasar, berarti semakin baik penguasaan segmen

pasarnya. Rumus untuk menghitung tingkat penguasaan segmen pasar

b. Retensi Pelanggan

Retensi pelanggan adalah kondisi dimana perusahaan mampu

mempertahankan pelanggan lamanya (Rangkuti, 2011). Dalam hal ini,

retensi pelanggan dapat dihitung dengan cara:

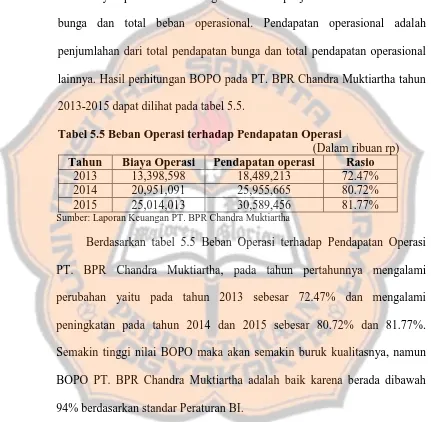

c. Akuisisi Pelanggan

Akuisisi pelanggan adalah tambahan pelanggan baru, hal ini

merupakan kondisi dimana perusahaan mampu memenangkan atau

merebut pelanggan baru dari pesaing (Rangkuti, 2011). Akuisisi

pelanggan dapat dihitung dengan cara:

3. Perspektif Proses Bisnis Internal

a. Proses Inovasi

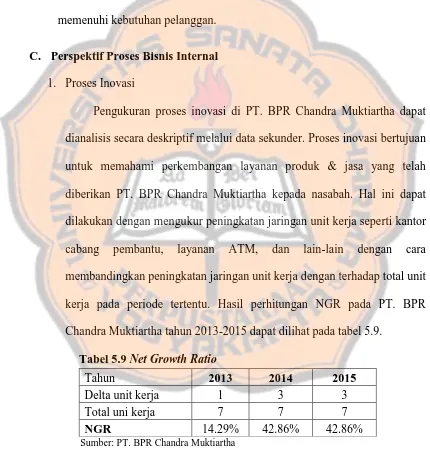

Pengukuran proses inovasi di PT. BPR Chandra Muktiartha dapat

dianalisis secara deskriptif melalui data sekunder. Proses inovasi

bertujuan untuk memahami perkembangan layanan produk & jasa yang

telah diberikan PT. BPR Chandra Muktiartha kepada nasabah. Hal ini

dapat dilakukan dengan mengukur peningkatan jaringan unit kerja

seperti kantor cabang pembantu, layanan ATM, dan lain-lain dengan

cara membandingkan peningkatan jaringan unit kerja dengan terhadap

29

(Network Growth Ratio) maka akan semakin baik. Rumus yang digunakan adalah sebagai berikut (Laksmita 2011):

b. Proses Operasi

Pengukuran dapat dilakukan dengan menggunakan rasio AETR

(Adminidtrative Expense to Total Revenue) yang bertujuan untuk mengetahui efisiensi dan efektivitas serta ketepatan waktu dan biaya

proses atas transaksi yang dilakukan PT. BPR Chandra Muktiartha.

Rumus untuk menghitung proses operasi pelayanan ini dapat

menggunakan rumus AETR (Administrative Expense to Total Revenue):

Standar terbaik nilai AETR adalah antara 8,5%-10%. Artinya, bank

dapat mengendalikan biaya administrasi dengan tetap memberikan

pelayanan yang baik (Rangkuti, 2011). AETR dikatakan tidak baik jika

> 12%, dikatakan cukup baik jika berada di 10%-12%, dikatakan baik

jika < 8,5%.

4. Perspektif Pertumbuhan dan Pembelajaran

a. Produktivitas Karyawan

Produktivitas karyawan merupakan kemampuan karyawan

dalam menghasilkan laba bagi perbankan. Semakin tinggi tingkat

karyawan. Untuk mengukur produktivitas karyawan dapat

menggunakan rumus (Laksmita, 2011):

Persentase produktivitas karyawan menunjukkan besarnya laba usaha

yang dihasilkan oleh satu karyawan. Laba operasi merupakan laba

yang diperoleh melalui pendapatan usaha yang dijalankan yang telah

dikurangi dengan biaya-biaya yang telah dikeluarkan dalam

memperoleh pendapatan usaha tersebut. Sedangkan jumlah karyawan

merupakan jumlah karyawan dari PT. BPR Chandra Muktiartha secara

keseluruhan pada tahun yang bersangkutan.

b. Retensi Karyawan

Retensi karyawan diukur oleh persentase perputaran karyawan.

Pengukuran ini bertujuan untuk mempertahankan karyawan potensial

yang dimiliki oleh perusahaan agar tetap loyal kepada perusahaan.

Retensi karyawan dapat diukur dengan menggunakan rumus

(Cahyanigrum, 2014):

Persentase retensi karyawan menunjukkan besarnya jumlah karyawan yang

masuk dan keluar setiap tahun dari total karyawan setiap tahunnya. Jumlah

31

karyawan yang keluar merupakan jumlah karyawan yang keluar karena

meninggal, pensiun, dan mengundurkan diri.

c. Tingkat Pelatihan Karyawan

Tolok ukur yang digunakan untuk mengukur seberapa sering

perusahaan memberikan pelatihan dan pengembangan kepada sumber daya

manusia yang dimilikinya. Tingkat pelatihan karyawan dapat diukur

menggunakan rumus (Laksmita, 2011):

Semakin tinggi tingkat pelatihan karyawan maka akan semakin baik, karena

dianggap perbankan cukup baik dalam mengelola karyawannya yang

bertujuan untuk peningkatan kinerja perbankan.

d. Tingkat Kepuasan Karyawan

Selain dilihat dari tingkat produktivitas karyawan, retensi karyawan,

dan pelatihan karyawan dalam perspektif pembelajaran dan pertumbuhan

ini, peneliti juga menggunakan analisis kuantitatif dan deskriptif melalui

multiattribute attitude models. Dalam model atribut ini, sikap keseluruhan terhadap suatu objek adalah fungsi dua faktor, yaitu: kekuatan kepercayaan

menonjol yang diasosiasikan dengan objek dan evaluasi atas kepercayaan

tersebut (Peter, J. Paul dan Jerry C. Olson 2013: 138). Langkah-langkah

analisis MAM adalah sebagai berikut:

1) Menghitung bobot rata-rata masing-masing atribut (Wi) dengan rumus:

2) Menentukan skala sikap dalam bentuk skor dengan angka 1-5,

urutannya dapat dilihat pada tabel:

Tabel 3.1 Skala sikap pada Perspektif Karyawan

No Jawaban Responden Skala Sikap

1 Sangat Setuju atau Sangat Berharap 5

2 Setuju atau Berharap 4

3 Cukup Setuju atau Cukup Berharap 3

4 Tidak Setuju atau Tidak Berharap 2

5 Sangat Tidak Setuju atau Sangat Tidak Berharap 1

3) Mencari nilai ideal dan nilai belief, digunakan rumus sebagai berikut: Nilai ideal = Skor x absolut responden ideal masing-masing alternatif jawaban.

Nilai belief = Skor x absolut responden belief masing-masing alternatif jawaban.

Kemudian mencari nilai ideal rata-rata dan belief rata-rata:

4) Memasukkan data ideal dan belief ke dalam tabel, kemudian dihitung ke dalam model

5) Menghitung sikap karyawan dengan menggunakan rumus:

- |

Keterangan:

Sikap responden secara keseluruhan terhadap suatu objek

: Bobot rata-rata yang diberikan responden terhadap atribut i

: Nilai ideal rata-rata konsumen pada atribut i

: Nilai belief rata-rata konsumen pada atribut i

33

6) Hasil perhitungan dari langkah sebelumnya diinterprestasikan menggunakan skala likert, dengan:

Sikap(x-1) x 100 dan hasilnya (5-1) x 100 = 400 Hal ini dapat dilihat dengan skala sikap di bawah ini:

0 80 160 240 320 400

Keterangan:

0 – 80 : Sangat Puas 81 – 160 : Puas 161 – 240 : Cukup Puas 240 – 320 : Tidak Puas 321 – 400 : Sangat Tidak Puas

Hasil perhitungan skala sikap secara keseluruhan dapat diartikan jika

skala semakin kecil atau mendekati 0 sampai 80, maka menunjukkan tingkat

kepuasan karyawan semakin positif. Tingkat kepuasan karyawan yang

semakin positif mencerminkan responden semakin puas bekerja di PT. BPR

Chandra Muktiartha.

H. Pengujian Kualitas Data

1. Pengujian Validitas

Menurut Ghozali (2006: 52), uji validitas digunakan untuk mengukur

sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid

jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu

yang akan diukur oleh kuesioner tersebut. Uji validitas yang digunakan

adalah dengan melakukan korelasi bivariate antara masing-masing skor

valid jika korelasi antara masing-masing indikator menunjukkan hasil

yang signifikan. Pengujian instrument penelitian ini dengan cara

menghitung korelasi menggunakan teknik korelasi pearson dengan tingkat

signifikan sebesar 5%.

2. Pengujian Reliabilitas

Menurut Ghozali (2006: 47), suatu kuesioner dikatakan reliabel atau

handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau

stabil dari waktu ke waktu. Pengukuran reliabilitas menggunakan metode

one shot (pengukuran sekali saja) dengan uji statistic cronbach’s alpha dari masing-masing instrument dalam suatu variabel. Suatu konstruk atau

variabel dikatakan reliabel jika memberikan nilai cronbach’s alpha > 0,

35

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan BPR Chandra Muktiartha

BPR Chandra Muktiartha didirikan pada tanggal 13 April 1993 oleh

seorang pengusaha asal Yogyakarta bernama Chandra Budi Raden. Sesuai

dengan nama pendirinya, maka perusahaan ini pada awalnya diberi nama

BPR Chandra Mulia. Pada tanggal 23 september 1997 dilakukan penjualan

saham perusahaan dan berganti kepemilikan yang diikuti dengan perubahan

nama menjadi BPR Chandra Muktiartha.

B. Visi dan Misi BPR Chandra Muktiartha

1. Visi

a. Sehat

1) Sehat menurut ketentuan Bank Indonesia dan ketentuan lain yang

berlaku

2) Sehat wawasan berpikir sumber daya manusianya

3) Sehat perilaku bisnisnya.

b. Besar

1) Besar volume usaha bisnisnya baik berupa aset maupun laba

2) Besar jiwanya (bisnis, lembaga, dan SDM)

c. Kuat

2) Kuat Customer Image-nya

3) Kuat jaringan usahanya

4) Kuat dukungannya.

2. Misi

a. Meningkatkan peran BPR sebagai lembaga intermediasi perbankan

dalam upaya meningkatkan kesejahteraan masyarakat, khususnya di

Daerah Istimewa Yogyakarta dan sekitarnya.

b. Memberikan fasilitas dan layanan perbankan khususnya bagi

pengembangan sektor usaha mikro, kecil dan menengah (UMKM) –

Small and Medium Enterprises.

c. Memberikan pelayanan perbankan yang dinamis dan profesional

dengan didukung sistem pengelolaan yang baik dan sehat serta sumber

daya manusia yang berkualitas.

d. Memberikan hasil usaha yang layak kepada pemegang saham.

C. Produk BPR Chandra Muktiartha

1. Jenis Kredit (berdasarkan cara pembayarannya)

a. Kredit Angsuran, yaitu nasabah peminjam setiap bulan melakukan

pembayaran secara rutin (mengangsur) baik pokok maupun bunga

pinjaman sampai dengan jatuh tempo kredit, sesuai dengan perjanjian

37

b. Kredit Berjangka, yaitu nasabah pinjaman setiap bulan hanya

membayar bunga pinjaman saja. Pokok pinjaman dibayarkan pada saat

kredit jatuh tempo bersamaan dengan bunga pada bulan terakhir.

2. Jenis Kredit (berdasarkan tujuan penggunaan/ kegunaannya)

a. Kredit Investasi, yaitu kredit yang biasanya digunakan untuk keperluan

perluasan usaha atau membangun proyek/pabrik baru atau pembelian

alat-alat/mesin utama untuk menjalankan produksi di mana masa

pemakaiannya untuk suatu periode yang relatif lebih lama dan

biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu

perusahaan .

b. Kredit Modal Kerja, yaitu kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Contoh kredit modal

kerja diberikan untuk membeli bahan baku, membayar gaji pegawai

atau biaya-biaya lainnya yang berkaitan dengan proses produksi

perusahaan. Kredit modal kerja merupakan kredit yang dicairkan untuk

mendukung kredit investasi yang sudah ada

c. Kredit Konsumtif, yaitu kredit yang digunakan bukan untuk

peningkatan produksi melainkan dipakai untuk pemenuhan kebutuhan

secara pribadi.

D. Tugas Dan Tanggung jawab

1. Staff Accounting

1) Mengatur dan melaksanakan pengiriman laporan rekening koran

bulanan, tepat pada waktunya;

2) Mengatur dan mengadakan pemisahan rekening-rekening yang

tidak aktif dari rekening-rekening yang aktif (berjalan) dan

memeriksa pada waktu pengaktifan kembali secara

periodik/berkala;

3) Melakukan perhitungan bunga, pajak, dan beban-beban lain

sebelum dicatat dalam kartu-kartu yang bersangkutan;

4) Membuat dan menyusun laporan-laporan keuangan secara

berkala yang ditujukan secara internal dan eksternal;

5) Berkoordinasi dengan unit-unit kerja yang lain;

6) Melaksanakan tugas-tugas lainnya yang ditetapkan oleh Kepala

Kantor Pusat.

b. Tanggung jawab Staff Accounting adalah sebagai berikut :

1) Bertanggung jawab atas pelaksanaan dan kebenaran terhadap

pencatatan transaksi sesuai dengan ketentuan yang berlaku dan

yang dikeluarkan oleh Direksi;

2) Bertanggung jawab atas kelengkapan bukti-bukti mutasi dan

kebenaran pencatatan ke dalam rekening-rekening yang

bersangkutan;

3) Melaksanakan tugas-tugas yang telah ditetapkan dengan baik;

39

2. Staff Administrasi Kredit

a.Tugas Staff Administrasi Kredit adalah sebagai berikut :

1) Senantiasa mengikuti perkembangan mengenai kebijakan-kebijakan,

peraturan-peraturan dan prosedur-prosedur yang ditetapkan oleh

Direksi, Bank Indonesia, yang berhubungan dengan kegiatan di

bidang perkreditan.

2)Melakukan pemeriksaan kebenaran dan kelengkapan dokumen kredit

yang telah disetujui dan akan dilakukan pencairan;

3)Mempersiapkan cetakan dokumen terkait dengan proses pencairan,

seperti Surat Perjanjian Kredit (SPK), Surat Kuasa, Akta Pengikatan

Agunan (berkoordinasi dengan Notaris rekanan BPR), Formulir

asuransi, dll;

4)Melakukan penginputan data kredit ke sistem secara tepat dan benar;

5)Menghitung dan membuat perintah pembukuan mengenai angsuran,

pelunasan, bea meterai kredit, ongkos administrasi kredit, bunga atas

pemberian kredit dan biaya-biaya bank lainnya yang berhubungan

dengan pemberian, perpanjangan kredit dan perubahan kredit

(restructuring, reconditioning, atau rescheduling);

6)Menatausahakan dengan baik :

a) Berkas debitur, perjanjian kredit.

dijadikan sebagai jaminan kredit.

c) Memantau jalannya kredit (pembayaran angsuran dan bunga)

setiap debitur.

7) Selalu memanfaatkan informasi yang uptodate mengenai orang/perusahaan

yang masuk dalam daftar hitam dan daftar kredit macet.

8) Membuat dan menyusun laporan-laporan secara berkala yang ditujukan

secara internal dan eksternal serta membantu menyusun rencana kerja dan

anggaran perkreditan;

9) Berkoordinasi dengan unit-unit kerja yang lain.

10)Melaksanakan tugas-tugas lainya yang ditetapkan oleh Kepala Kantor

Pusat.

b. Tanggung jawab Staff Administrasi Kredit adalah sebagai berikut :

1) Bertanggung jawab atas pelaksanaan tertib administrasi kredit yang telah

diberikan;

2) Melaksanakan tugas-tugas yang telah ditetapkan dengan baik;

3) Menjaga nama baik perusahaan.

3. Account Officer

a. Tugas Account Officer adalah sebagai berikut :

1) Senantiasa mengikuti perkembangan mengenai kebijakan-kebijakan

dan peraturan-peraturan di bidang perkreditan yang dikeluarkan oleh

41

2) Bersama-sama dengan Team Leader Pemasaran Kredit, mengoptimalkan

potensi area pemasaran yang menjadi fokus utama pemasaran yakni

wilayah Kabupaten Bantul dan sekitarnya dengan program-program

pemasaran yang telah disusun;

3) Secara pro aktif mencari nasabah baru melalui visitasi, telephone, dan

bentuk-bentuk kegiatan marketing lainnya;

4) Membuat rencana kegiatan pemasaran dan pembinaan nasabah secara

harian;

5) Melakukan pengolahan terhadap aplikasi kredit yang telah diajukan oleh

nasabah/calon nasabah, melakukan penilaian kelayakan dan pengusulan

kredit, sesuai dengan ketentuan dan peraturan yang berlaku pada

perusahaan Pihak Kedua;

6) Mengawasi pelaksanaan penggunaan kredit yang telah diberikan,

menyampaikan saran-saran kepada Team Leader Pemasaran Kredit

mengenai hal-hal yang ditemui yang mempengaruhi kelancaran kredit

serta memberikan usulan-usulan perencanaan penanganan kredit

bermasalah;

7) Membina hubungan yang baik dengan nasabah;

8) Memelihara nasabah yang telah ada (exist) untuk dapat melaukan repeat

order ataupun menawarkan coss selling;

9) Melaksanakan tugas-tugas lainya yang ditetapkan oleh Team Leader